Транспортный налог в Московской области в 2018 году, ставки таблица

Налогоплательщики, могут самостоятельно рассчитать предварительную сумму налога, подлежащего уплате по одному из видов транспортных средств в выбранном субъекте Российской Федерации, с помощью интернет-сервиса «Калькулятор транспортного налога».

Узнать о налоговых ставках и льготах по транспортному налогу, установленных на региональном и федеральном уровне, а также о документах, подтверждающих право на применение налоговых льгот, позволяет сервис «Справочная информация о ставках и льготах по имущественным налогам».

Транспортный налог в Московской области в 2018 году

Ставки транспортного налога в Московской области на 2017 год по сравнению с 2016 годом не изменились.

Второй год в регионе действуют изменения порядка льготного налогообложения многодетных семей при исчислении транспортного налога.

С 2016 года введено ограничение по мощности льготируемого транспортного средства — теперь семьи, воспитывающие трех или более несовершеннолетних детей, освобождаются от уплаты налога, но не более чем по одному транспортному средству с мощностью двигателя до 250 лошадиных сил включительно.

| Наименование объекта налогообложения | Налоговая ставка, руб. |

| Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): — до 100 л.с. включительно — свыше 100 л.с. до 125 л.с. включительно — свыше 125 л.с. до 150 л.с. включительно — свыше 150 л.с. до 175 л.с. включительно — свыше 175 л.с. до 200 л.с. включительно — свыше 200 л.с. до 225 л.с. включительно — свыше 225 л.с. до 250 л.с. включительно — свыше 250 л.с. | 7 20 30 38 45 60 75 150 |

| Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): — до 20 л.с. (до 14,7 кВт) включительно — свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно — свыше 35 л.с. (свыше 25,74 кВт) | 7 1550 |

| Автобусы со сроком полезного использования до 5 лет включительно с мощностью двигателя (с каждой лошадиной силы): — до 110 л.с. (до 80,9 кВт) включительно — свыше 110 л.с. до 200 л.с. (свыше 80,9 кВт до 147,1 кВт) включительно — свыше 200 л.с. (свыше 147,1 кВт)Автобусы со сроком полезного использования свыше 5 лет с мощностью двигателя (с каждой лошадиной силы): — до 110 л.с. (до 80,9 кВт) включительно — свыше 110 л.с. до 200 л.с. (свыше 80,9 кВт до 147,1 кВт) включительно — свыше 200 л.с. (свыше 147,1 кВт) | 10 1735 15 2655 |

| Грузовые автомобили со сроком полезного использования до 5 лет включительно с мощностью двигателя (с каждой лошадиной силы): — до 100 л.с. (до 73,55 кВт) включительно — свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно — свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно — свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно — свыше 250 л.с. (свыше 183,9 кВт) Грузовые автомобили со сроком полезного использования свыше 5 лет с мощностью двигателя (с каждой лошадиной силы): — до 100 л.с. (до 73,55 кВт) включительно — свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно — свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно — свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно — свыше 250 л.с. (свыше 183,9 кВт) | 10 17253545 15 26385570 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 20 |

| Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): — до 50 л.с. (до 36,77 кВт) включительно — свыше 50 л.с. (свыше 36,77 кВт) | 25 50 |

| Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): — до 100 л.с. (до 73,55 кВт) включительно — свыше 100 л.с. (свыше 73,55 кВт) | 50 100 |

| Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): — до 100 л.с. (до 73,55 кВт) включительно — свыше 100 л.с. (свыше 73,55 кВт) | 100 200 |

| Гидроциклы с мощностью двигателя (с каждой лошадиной силы): — до 100 л.с. (до 73,55 кВт) включительно — свыше 100 л.с. (свыше 73,55 кВт) | 125 250 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 65 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 125 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 100 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 800 |

Источник:

Транспортный налог в 2018 году, изменения

В 2018 году налог на транспорт должен быть оплачен до конца 2019 года;

Водители грузового транспорта с массой более 12 тонн получат льготы, которые освобождают их от уплаты;

Машины на ремонте не будут освобождены от уплаты;

Льготы на транспортный налог в 2018 году

Правительство пошло на уступки с целью уменьшить финансовую нагрузку на население и освободила водителей грузового транспорта от уплаты налога (во владении которых находятся крупногабаритные транспортные средства, а именно грузовики с массой более 12 тонн. Эта поправка касается и сельского транспорта).

Ранее собственники габаритных грузовиков производили оплату в систему “Платон”, платили за вред, причиняемый их транспортом дорогам федерального значения. В результате владельцы платили в бюджет два налога, ощущая двойную финансовую нагрузку.

Автовладельцы, у которых транспортные средства находятся на ремонте по причине сильных повреждений, не освобождаются от уплаты налоговых взносов, так как на этот случай льготы не предусмотрены.

Источник

Источник: https://24newsru.ru/ekonomika/19861-transportnyj-nalog-v-moskovskoj-oblasti-v-2018-godu-stavki-tablica-23.html

Отмена транспортного налога в 2018 году касается всех легковых автомобилей

Президент России Путин отменил транспортный налог. Ранее этот вид платежа применялся ко всем гражданам, у которых есть легковой автомобиль.

Это касалось и физических лиц, и индивидуальных предпринимателей. Инспекция высчитывала сумму и отправляла платежку.

Обычно налог уплачивался за прошлый год до первого декабря поточного года, в 2018 году не существует такого налога, как транспортный.

В России каждый гражданин или организация, имеющие авто, являются плательщиками налога.

Причем неважно — используется ли автомобиль по назначению, исправен ли он, сколько лет машине и какова его мощность — для любого зарегистрированного авто предусмотрена уплата налога. Организации рассчитывают налог сами.

До 2018 года Владимир Путин, президент Российской Федерации, подписал закон относительно отмены долгов на транспортный налог в стране. Закон от 27 ноября 2017 года № 335-ФЗ с изменениями в НК РФ.

Почему отменили транспортный налог в 2018 году для легковых автомобилей

Транспортный налог был уже настолько привычным множеству граждан, что трудно представить его отмену.

Путин подписал закон, который рассудил всех. Теперь все абсолютно довольны тем, что ввели новые справедливые правила. Президент просто увеличил цены на топливо. Бензин стал дороже, а это означает, что активные пользователи машиной будут платить намного больше тех, кто ездит очень редко.

По многочисленным просьбам единый закон отменили, передает портал Рос-Регистр. Теперь у человека может быть хоть десять машин – ни за одну он не заплатит и лишнего рубля. Плата за автотранспорт будет высчитываться из увеличенного акциза на бензин. Таким образом, кто сколько наездил – тот столько и платит.

Ранее в дополнение к правилам начисления налога на автомобиль была специально отведенная строка «за роскошь» — на все автомобили, которые стоили дороже 3 млн рублей, накладывалась дополнительная плата.

Тем, кто не уплатил транспортный налог в прошлом году – в этом году все спишут.

Президент выдал приказ о том, что теперь гражданам, которые имеют неоплаченный счет за пользование транспортом, начиная с 2015 года (соответственно и пеню по этой платежке) все долги спишут. Пользование автотранспортом по новым правилам начнется без прошлых задолженностей.

Сроки уплаты транспортного налога в 2018 году для легковых автомобилей

Сроки сдачи декларации в 2018 году зависят от того, кто платит — физические лица (в том числе ИП) или юридически. Для физлиц и ИП. Физические лица и ИП платят налог не позднее 1 декабря. Так, налог за 2017 год нужно заплатить не позднее 1 декабря 2018 года.

Платежки для уплаты должны прийти на почту летом. Если вдруг письмо затерялось, есть еще один способ узнать размер налога и заплатить — через личный кабинет ФНС. «Упрощенка» протестировала уплату налогов через личный кабинет. Это удобно: в личном кабинете доступны платежки для уплаты налогов за 2016 год. Их можно распечатать на принтере и оплатить в банке.

Проще всего оплатить налоги прямо в личном кабинете с помощью банковской карты. Но надо чтобы банк, который выпустил карту, заключил соглашение с ФНС. Практически все крупные банки сделали это.

Для кого отменен транспортный налог в 2018 году

С 2018 года физлица и ИП больше не должны государству транспортный налог за периоды до 1 января 2015 года. Это следует из закона № 436-ФЗ, который 28 декабря 2017 года подписал Путин.

Долги по налогам граждан и предпринимателям списаны автоматически. Государство забыло о неуплаченных платежах по транспортному налогу, налогу на имущество физических лиц, земельному налогу.

Под списание попадут долги, которые образовались на дату до 1 января 2015 года. Если накапали какие-то пени, то их тоже простили.

Подавать какие-либо документы в налоговую не надо. Налоговики все спишут сами и закроют долги. Лично присутствовать не нужно в инспекции. Если у человека долг по налогу за 2014 год. А к 2018 году набежали еще и пени за неуплату. В этом году будет списан долг и по налогу, и по всем пеням. Все спишется автоматом, никакие заявления писать не придется.

Источник: http://rosregistr.ru/biznes-stroitelstvo/125203fazsayjwybv.html

Транспортный налог 2018 сроки уплаты для физических и юридических лиц — Все о финансах

8 (800) 350-23-69 доб. 360

Все собственники транспортных средств вне зависимости от того, являются ли они юридическими, или физическими лицами, обязаны платить транспортный налог.

Но мало того, что необходимо самостоятельно знать, как и в каком размере уплачивается сбор, необходимо еще и соблюсти сроки уплаты транспортного налога.

В нашей статье вы узнаете о том, какие есть сроки уплаты, для кого они предусмотрены и какая ответственность грозит налогоплательщику в случае, если он не уложиться в срок и не заплатить по своим обязательствам.

- Общие положения о транспортном налоге

- Как платить налог

- Сроки оплаты налога

Общие положения о транспортном налоге

По НК транспортный сбор платят все без исключения физические лица, у которых есть в собственности автомобиль, и все юридические, то есть представители бизнеса. Правда, на сейчас есть утвержденный список тех объектов, за которые платить нужно, а за которые не нужно. И далее список таких транспортных объектов.

Обязательно подлежит налогообложению:

- Автомобили любой марки и года выпуска;

- Автобусы;

- Мотоциклы;

- Грузовой транспорт;

- Моторные лодки, яхты, парусники;

- Авиатранспорт, в частности, самолеты и вертолеты;

- Другие виды транспорта.

Но, несмотря на кажущийся обширный список транспортных средств, есть и обширный список тех объектов, за владение которыми не нужно платить налог. К ним относятся:

- Легковые автомобили, которые специально сделаны или переоборудованы для людей с ограниченными возможностями;

- Те транспортные средства, которые были предоставлены физическому лицу за счет фонда социального обеспечения. Но только в том случае, если их мощность не превышает 100 лошадиных сил;

- Судоходный транспорт промышленного и пассажирского назначения, а также речной транспорт;

- Любые виды транспорта, которые официально используются в сельском хозяйстве и которые оформлены именно на фермерские хозяйства и другие виды сельскохозяйственных предприятий;

- Те транспортные средства, которые уже находятся официально в розыске. Налог не начисляется только в том случае, если есть официально подтвержденный об этом документ.

Важно также знать, что за владение транспортными средствами придётся платить все равно, вне зависимости от факта того, находится ТС во владении без использования или с использованием.

https://www.youtube.com/watch?v=r9gaXz1jcc4

Многие собственники транспортного средства пытаются рассчитать свое обязательство самостоятельно. В этом нет ничего плохого, поскольку в Фискальной налоговой службе работают также люди и они могут ошибаться.

Есть много специальных транспортных калькуляторов, которые за счет введения в них информации, рассчитывают размер налога.

Но идеальным и самым правильным вариантом является получение уведомления от представителей ФНС.

Направить такое уведомление должны за месяц до того момента, когда наступит крайний срок уплаты обязательства. Таким образом, самое главное знать сроки уплаты налога.

Но правило того, что налоговая служба направляет уведомление с необходимой суммой уплаты, работает не для всех, а только для обычных граждан. Юридические же лица обязаны самостоятельно рассчитывать налог в зависимости от того, сколько автомобилей находиться у них в собственности.

м

Какая информация должна содержаться в налоговом уведомлении для физических лиц:

- Сумма транспортного налога;

- Размер штрафа и пени, если таковы числятся за налогоплательщиком;

- Реквизиты для уплаты налога;

- Предельный срок уплаты налога.

Когда же должно прийти налоговое уведомление? Обычно, оно приходит в конце летнего периода, крайний срок – в начале осени. Налоговые органы не дотягивают до предельного срока – до 1 ноября.

Транспортный налог, как и все другие налоги, платится по итогу отчетного периода. То есть, если речь идет об уплате сбора в 2018 году, то тогда налогоплательщик платит его именно за 2017 год.

Что же делать, если гражданину не пришло такое уведомление? Платить или не платить налог? Лучше всего не платить, так как не будет правильных реквизитов, по которым необходимо осуществлять оплату. Именно они указаны в уведомлении.

Внимательными необходимо быть тем, кто зарегистрировался на официальном сайте ФНС и имеет там свой личный кабинет. В таком случае уведомление никогда не придет по почте. Документ такого плана поступит в электронном виде на почту в личном кабинете. Поэтому его необходимо систематически проверять, чтобы потом не платить пеню за несвоевременную уплату.

Самый последний вопрос, волнующий большинство: когда платить транспортный налог в 2018 году, чтобы не нарушить сроки соблюсти финансовую дисциплину? Так вот, оплата транспортного налога происходит до 1 декабря года, следующего за отчетным.

Это значит, что налог за 2017 необходимо оплатить до 1 декабря 2018 года, а налог за 2018 год будет оплачен только в 2019 году. При этом неважно, в каком регионе проживает автовладелец.

Если для других налогов региональные власти могут изменять срок уплаты, то для этого сбора – нет.

По поводу же юридических лиц, то здесь все неоднозначно. Разные компании по-разному платят налог, в разный период. Это связано с тем, что для юридических лиц региональные власти имеют право изменять срок уплаты, в том числе и в зависимости от масштабов деятельности. Но предельный срок уплаты не может быть позже, чем 1 февраля года, следующего за налоговым годом.

И здесь главное знать все о налоговом периоде. Напоминаем, что юридические лица оплачивают транспортный сбор уже не пост фактом, а на основе авансовых платежей. Методика расчета не сложна.

Необходимо сумму налога, которая запланирована за текущий год, разделить на 4 части и каждую часть оплатить за каждый квартал.

В 4-м квартале в случае корректировки юридическое лицо имеет право провести изменения: заплатить больше или меньше.

По поводу сроков оплаты поквартальных авансовых взносов, то в каждом регионе они разные. Необходимо их уточнять в территориальном представительстве ФНС, чтобы не пропустить нужный срок.

На официальном сайте ФНС, а также других специализирующихся сайтах, можно найти необходимую информацию. Но, как правило, в большинстве случаев работает поквартальная система соблюдения сроков.

Или до 15, или до 30 числа месяца, следующего за кварталом.

Прочтите также: Последствия неуплаты транспортного налога для физических лиц и юридических лиц

У вас возникли юридические проблемы?

Нужен совет профессионального юриста?

© 2018, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.

Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:или заполнив форму ниже.

Источник: https://vseofinansah.ru/nalogi/sroki-uplaty-transportnogo-naloga

Транспортный налог для юридических лиц в 2018 москвы

Порядок и сроки уплаты транспортного налога в Москве Ставки транспортного налога в г. Москве Льготы по уплате транспортного налога в г. Москве Порядок, ставки и сроки уплаты транспортного налога на 2018-2017 г. утверждены Законом г. Москвы от 09.07.

2008 № 33 «О транспортном налоге» (с соответствующими изменениями и дополнениями, действующими в 2018 г.).

Порядок и сроки уплаты транспортного налога в Москве Налог за каждое транспортное средство уплачивается в полных рублях (50 копеек и более округляются до целого рубля, а менее 50 копеек не учитываются) в бюджет города Москвы.

Налогоплательщики-организации уплачивают налог не позднее 5 февраля года, следующего за истекшим налоговым периодом. В течение налогового периода уплата авансовых платежей по налогу налогоплательщиками — организациями не производится.

Транспортный налог для москвы 2018

Формулу расчета транспортного налога вы найдете в отдельном материале. Подписывайтесь на наш канал в Яндекс.

Транспортный налог-2018 (москва): ставки

Граждане обязаны сообщать налоговым органам о перечисленных ниже ситуациях:

- машина числится в угоне (с того месяца, как ФНС узнает о факте кражи автомобиля, она прекратит посылать письма с расчетом налога к перечислению);

- продажа транспорта (налог будет взиматься с бывшего владельца, покуда новый водитель не пройдет процесс регистрации в ГИБДД авто на свое имя);

- приобретение ТС на заемные средства банковского учреждения (транспортный налог будет рассчитываться с даты регистрации машины в органах ГИБДД).

Уплачивать налог на транспорт можно, воспользовавшись сервисом сайта Госуслуг, или безналичным платежом через банковское учреждение. Помните, что перечислять деньги в счет уплаты налогов с чужой банковской карты запрещено (исполнять налоговые обязательства другого человека). К примеру, муж не вправе погашать налоговую задолженность супруги.

Какой транспортный налог в москве в 2018 году

ВажноКакие же ставки транспортного налога установлены в Москве? Приведем размеры ставок транспортного налога, установленных на территории г. Москвы в отношении некоторых транспортных средств: Вид транспортного средства Мощность двигателя, л.с. Ставка транспортного налога (с каждой л.с.

) Легковые автомобили до 100 л.с.

(до 73,55 кВт) включительно 12 свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно 25 свыше 125 л.с. до 150 л.с. (свыше 91,94 кВт до 110,33 кВт) включительно 35 свыше 150 л.с. до 175 л.с.(свыше 110,33 кВт до 128,7 кВт) включительно 45 свыше 175 л.с. до 200 л.с. (свыше 128,7 кВт до 147,1 кВт) включительно 50 свыше 200 л.с. до 225 л.с. (свыше 147,1 кВт до 165,5 кВт) включительно 65 свыше 225 л.с. до 250 л.с. (свыше 165,5 кВт до 183,9 кВт) включительно 75 свыше 250 л.с.

(свыше 183,9 кВт) 150 Грузовые автомобили до 100 л.с.

Ставки транспортного налога в москве в 2017 и 2018 году

Может ли работодатель в подобной ситуации засчитать работнику прогул со всеми вытекающими последствиями? < … Отказ банка в проведении операции можно обжаловать Банк России разработал требования к заявлению, которое клиент банка (организация, ИП, физлицо) может направить в межведомственную комиссию в случае, когда банк отказывается проводить платеж или заключать договор банковского счета (вклада). < … Главная → Бухгалтерские консультации → Транспортный налог Актуально на: 1 марта 2018 г.

Базовые ставки транспортного налога приведены в Налоговом кодексе (п. 1 ст. 361 НК РФ). Однако региональным властям разрешено корректировать эти ставки (п. 1-3 ст. 361 НК РФ). При этом если региональным законом не установлены ставки транспортного налога, то плательщик рассчитывает сумму налога исходя из базовых ставок (п. 4 ст. 361 НК РФ).Транспортный налог в г. москве в 2018-2017 г

Вт) включительно 15 свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно 26 свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно 38 свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно 55 свыше 250 л.с. (свыше 183,9 кВт) 70 Мотоциклы и мотороллеры до 20 л.с.

(до 14,7 кВт) включительно 7 свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно 15 свыше 35 л.с. (свыше 25,74 кВт) 50 Приведенные в таблице ставки транспортного налога применяются к транспортным средствам как организаций, так и физлиц (в т.ч. ИП), для которых местом нахождения транспортных средств является г.

Москва.

Авангсовый транспортный налог для юридических лиц в 2018 москве

Право на льготу подтверждается выпиской из реестра резидентов особой экономической зоны, выданной органом управления особой экономической зоной;

- 2.1. организации, признаваемые управляющими компаниями особых экономических зон и осуществляющие деятельность в целях реализации соглашений об управлении особыми экономическими зонами, — в отношении транспортных средств, зарегистрированных на указанные организации, с момента заключения с уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти соглашений об управлении особыми экономическими зонами. Льгота предоставляется сроком на 10 лет, начиная с месяца регистрации транспортного средства — льгота введена с 2018 года;

- 2.2.

Когда платить транспортный налог юридическим лицам 2018 в москве

Пострадавшие от радиационного излучения Таблица ставок транспортного налога для Москвы Ставки транспортного налога утверждаются в г. Москве способом вычисления их по данным мощности двигателя, и чем более высокая мощность у машины, тем большую сумму налога обязан уплатить в бюджет налогоплательщик. Показатель двигательной мощности измеряется в лошадиных силах.

Легковой транспорт в целях обложения налогом разделен на 6 групп, каждая из которых отличается от предыдущей большей мощностью двигателя, точно так же делятся на категории грузовые авто, только в их случае групп обозначается только пять.

Читайте также статью: → «Рассчитать транспортный налог: юридическим лицам, авансовый транспортный налог» Мощность ТС (л.с., включительно) Ставка налога (в руб.

Таким образом, организациям необходимо оплатить транспортный налог за 2016 год — до 05 февраля 2017 года, за 2017 год — до 05 февраля 2018 года, а за 2018 год — до 05 февраля 2019 года. Граждане уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

Сумма налога на машину определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

Физическими лицами транспортный налог должен быть уплачен в общем порядке в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом, то есть в 2017 году налог уплачивается за 2016 год соответственно по ставкам, установленным на 2016 год, а автомобильный налог за 2017 год — до 01 декабря 2018 года.

Льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани. При возникновении (утрате) права на льготы в течение налогового периода исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, предшествующих месяцу (следующих за месяцем) возникновения (утраты) права на льготы, к числу календарных месяцев в налоговом периоде. При этом коэффициент рассчитывается до трех знаков после запятой.Источник: http://yurburo61.ru/transportnyj-nalog-dlya-yuridicheskih-lits-v-2018-moskvy/

Какой транспортный налог в Москве в 2018 году

Основными документами, регулирующими порядок расчета и взимания транспортного налога в Москве, являются Налоговый Кодекс РФ, а именно глава 28 этого документа и Закон Москвы №33.

Какие ставки действуют в столице в 2018 году и как правильно оплачивать налог на движимое имущество, читайте далее.

Закон

Закон «О транспортном налоге» столицы был принят в июле 2008 года. Последние изменения вступили в силу со 12 июля 2018 года.

Документом регламентируются:

- ставки по налогу (статья 2). В соответствии с главой 28 Налогового Кодекса ставки в отдельном регионе РФ могут быть увеличены или уменьшены относительно показателей, представленных в статье 361;

- сроки и порядок уплаты регионального сбора (статья 3). Этой статьей устанавливаются отдельные сроки для физических лиц, а так же ИП и организаций, являющихся юридическими лицами. Для каждой категории налогоплательщиков предусмотрен свой порядок уплаты налога и индивидуальные сроки проведения окончательного платежа;

- категории граждан и юридических лиц, которым предоставляются льготы по уплате налога на движимое имущество (статья 4).

На государственном уровне статьей 361.1 НК РФ льготы по сбору предоставляются исключительно владельцам грузовых автомашин с массой более 12 т.

Льготы остальным категориям частных и юридических лиц предоставляются исключительно рассматриваемым региональным законом.

При применении статей Закона Москвы «О транспортном налоге» следует учитывать и все положения главы 28 Налогового Кодекса, а именно:

- Налогоплательщиками по региональному сбору являются лица, на которых зарегистрированы любые виды транспорта (статья 357). Исключением являются организации, которые будут проводить и обслуживать чемпионат FIFA в 2018 году;

- Объектом налогообложения являются все транспортные средства, за исключением (статья 358):

- автомашин легковых (с мощностью двигателя менее 100 л.с.), оборудованных для эксплуатации инвалидами или выданных отдельным категориям граждан органами социальной защиты;

- весельных лодок;

- моторных лодок (двигатель до 5 л.с.);

- промысловых водных судов;

- авиации, принадлежащей санитарной или медицинской службам;

- угнанных авто;

- тракторов и иной сельскохозяйственной техники, принадлежащей организациям, занимающимся ведением сельского хозяйства;

- транспорта, используемого организациями для перевозки пассажиров или грузов (речные, морские, воздушные суда);

- транспорта, принадлежащего органам государственной власти и используемого для осуществления деятельности.

- Для расчета суммы налога используются (статья 359):

- лошадиные силы. Показатель применяется при расчете налога на автотранспорт, имеющий двигатель;

- килограмм силы (для воздушных судов, двигатель которых характеризуется в силе тяги);

- регистровые тонны, определяющие валовую вместимость водного транспорта;

- единица транспорта (для водных и воздушных судов, не имеющих двигателя).

Таким образом, основные положения Закона Москвы №33 основаны на Налоговом Кодексе и только уточняют сумму и правила взимания налога на движимое имущество в столице.

Ставки по транспортному налогу в Москве

При определении налоговой ставки учитываются такие показатели, как:

- вид транспорта (легковые автомашины, автобусы, катера, мотоциклы, снегоходы, воздушные суда и так далее);

- мощность транспорта, которая измеряется в определенных единицах в соответствии со статьей 359 НК РФ.

Таблица транспортного налога 2018 в Москве, а именно действующие ставки для определенных видов транспортных средств в зависимости от их мощности представлена далее:

Мощность Ставка налога, руб. Мотоциклы, мотороллеры (за 1 л.с.): До 20 л.с. 7 20 – 35 л.с. 15 Свыше 35 л.с. 50 Легковые автомашины (за 1 л.с.): Менее 100 л.с. 20 100 – 125 л.с. 25 125 – 150 л.с. 35 150 – 175 л.с. 45 175 – 200 л.с. 50 200 – 225 л.с. 65 225 – 250 л.с. 75 Более 250 л.с. 150 Грузовые автомобили (за 1 л.с.): До 100 л.с. 15 100 – 150 л.с. 26 150 – 200 л.с. 38 200 – 250 л.с. 55 Более 250 л.с. 70 Автобусы (за 1 л.с.): До 110 л.с. 15 110 – 200 л.с. 26 Свыше 200 л.с. 53 Иные транспортные средства на пневматическом или гусеничном ходу (за 1 л.с): Не зависимо от мощности 25 Снегоходы и мотосани (за 1 л.с.): Менее 50 л.с. 25 Более 50 л.с. 50 Моторные лодки, включая катера (за 1 л.с.): Менее 100 л.с. 100 Свыше 100 л.с. 200 Парусно-моторные суда, яхты (за 1 л.с.): До 100 л.с. 200 Более 100 л.с. 400 Гидроциклы (за 1 л.с.): Менее 100 л.с. 250 Свыше 100 л.с. 500 Несамоходные суда, для которых мощность определяется валовой вместимостью (за 1 регистровую тонну): Не зависимо от мощности 200 Вертолеты, самолеты и так далее, оснащенные двигателем (за 1 л.с.): Не зависимо от мощности 250 Самолеты с реактивными двигателями (за 1кг силы тяги): Не зависимо от мощности 200 Иные воздушные или водные суда, не оснащенные двигателями (за 1 транспортное средство): Не зависимо от мощности 2000 Представленные ставки распространяются на все категории владельцев (юридические лица или частные граждане), не зависимо от вида.

Сроки сдачи

Статьей 3 Закона №33 предусмотрены следующие сроки оплаты налога:

- для частных граждан – 1 декабря. Расчет налога для физических лиц производится региональным отделением налоговой инспекции. Налогоплательщик получает налоговое уведомление с полностью заполненной квитанцией для оплаты сбора. В уведомлении указываются виды транспорта, принадлежащего налогоплательщику и их характеристики, а так же расчет суммы сбора;

- для юридических лиц – 5 февраля. Расчет суммы налога на движимое имущество юрлицами производится самостоятельно. Для подтверждения информации о транспорте, имеющемся в собственности, составляется и подается в налоговый орган налоговая декларация.

Кому предоставляются льготы

Статьей 4 Закона Москвы «О транспортном налоге» предусмотрены льготы, как для граждан, так и для юридических лиц, являющихся собственниками транспортных средств.

Для физических лиц

От уплаты транспортного налога в размере 100% освобождаются следующие категории налогоплательщиков, являющихся физическим лицами:

- Герои СССР;

- Герои РФ;

- лица, награжденные орденом Славы;

- ветераны ВОВ;

- инвалиды ВОВ;

- ветераны боевых действий;

- инвалиды боевых действий;

- инвалиды первой и второй групп;

- бывшие узники гетто, концлагерей и так далее, созданных в годы Второй Мировой войны;

- граждане, владеющие легковыми автомобилями с мощностью менее 70 л.с.;

- один родитель (усыновитель, опекун и так далее) в многодетной семье;

- лица, участвовавшие в ликвидации аварии на Чернобыльской АС, на объединении «Маяк», при сбросе отходов в реку «Теча» и участвовавшие в испытаниях на Семипалатинском полигоне;

- лица из подразделений особого риска, принимавшие участие в испытаниях ядерного оружия и ликвидации последствий аварий на ядерных установках, принадлежащих вооруженным силам;

- лица, которые перенесли лучевую болезнь или стали инвалидами в результате испытаний ядерного оружия;

- один из родителей, попечителей, опекунов и так далее для инвалидов с детства.

Каких либо льгот для пенсионеров в столице не предусмотрено.

Для указанных категорий граждан льгота предоставляется:

- на одно транспортное средство, за исключением мотосаней, снегоходов, воздушного и водного транспорта. Данное правило не распространяется на льготы для многодетных семей, которые могут выбрать один вид по своему усмотрению;

- при определении льготы на легковые автомобили учитывается мощность ТС. На право получения субсидии могут рассчитывать граждане, владеющие легковушками с мощностью двигателя до 200 л.с.

Для получения льготы необходимо лично или через официального представителя предоставить в налоговый орган соответствующий пакет документов, который подтверждает право на получение. Например, инвалидами предоставляются справка из медицинского учреждения и удостоверение.

Льгота предоставляется сроком на 1 год. Далее необходимо подтверждение права на субсидию путем вторичной подачи документов.

Для юридических лиц

Льготы по транспортному налогу так же предусмотрены и для юридических лиц следующих категорий:

- организаций, оказывающих услуги по перевозке пассажиров общественным транспортом. Льгота предоставляется на все транспортные средства, участвовавшие в деятельности;

- организаций, являющихся резидентами особых экономических зон, расположенных на территории города Москва. Льгота предоставляется сроком на 10 лет с момента постановки ТС на учет;

- организаций, управляющих особыми экономическими зонами в соответствии с договором, заключенным с Правительством РФ. Льгота предоставляется так же сроком на 10 лет.

Как рассчитать

Для того чтобы рассчитать сумму транспортного налога самостоятельно, необходимо воспользоваться следующей формулой:

Сумма регионального сбора = ставка налога в соответствии со статьей 2 Закона №33 * мощность ТС, указанную в паспорте * повышающий коэффициент, который предусмотрен для легковых авто стоимостью более 3 000 000 рублей * сроки эксплуатации в течение налогового периода/12

При определении налога на дорогостоящие автомашины необходимо учитывать следующие коэффициенты, которые зависят от стоимости и возраста транспортного средства:

Период использования определяется в месяцах фактического владения транспорта.

Пример 1

Необходимо подсчитать сумму налога на легковой автомобиль, имеющий мощность 158 л.с. и зарегистрированный на владельца 9 июня 2018 года. Стоимость авто 755 000 рублей.

Сумма налога – 45*158*712 = 4 147 рублей 50 копеек

По правилам округления, предусмотренным статьей 3 Закона №33, сумма к уплате составит 4 148 рублей.

Пример 2

Требуется рассчитать транспортный налог на легковой автомобиль стоимостью 3 550 000 рублей. Мощность авто составляет 255 л.с., а срок использования 6 месяцев.

Сумма налога = 255*150*1,5*6/12 = 28 687 рублей 50 копеек, то есть владельцу необходимо оплатить налог в сумме 28 688 рублей.

Авансовые платежи

В соответствии со статьей 3 Закона «О транспортном налоге» в столице юридические лица производят оплату налога одним платежом, то есть поквартальные авансовые платежи в городе федерального значения не предусмотрены.

Таким образом, при расчете и оплата налога на движимое имущество владельцам транспортных средств следует опираться на два закона, подробно рассмотренных в статье.

Это Налоговый Кодекс и Закон города №33. Неуплата налога в установленные сроки приведет к наложению штрафа и начислению пени.

Видео: Транспортный налог 2018. Об этом стоит узнать

Источник: http://avtopravozashita.ru/transportnyj-nalog/transportnyj-nalog-moskvy.html

Расчет транспортного налога для юридических лиц и порядок его оплаты в 2018 году

Основные правила, касающиеся этого вопроса, не претерпели принципиальных изменений. В 2018 году налог на транспортные средства для организаций и юридических лиц, как и прежде, уплачивается на каждое зарегистрированное ТС.

Формула расчета налога на транспортные средства юридических лиц включает в себя повышающие либо понижающие коэффициенты. В зависимости от региона возможная ставка может быть выше или ниже по отношению к стандартным величинам, указанным в п. 1 ст. 361 Налогового кодекса Российской Федерации.

Стоит отметить, что в п. 2 ст. 361 Налогового кодекса РФ указывается, что базовые ставки в субъектах РФ не могут быть выше более чем в 10 раз.

К автомобилям, стоимость которых свыше 3 млн. рублей, применяются повышенные коэффициенты. Узнать их можно, изучив п. 2 ст. 362 НК РФ.

м

Величина коэффициента будет зависеть не только от цены транспортного средства, но и срока использования после выпуска.

Стоимость элитных транспортных средств изменяется каждый год, с обновлениями можно ознакомиться на официальном сайте Минпромторга.

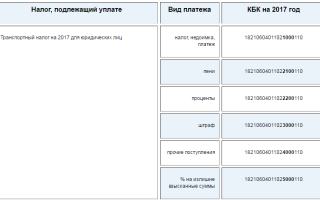

Юридические лица, в отличие от физических, обязаны самостоятельно производить расчет налога и отправлять отчет Федеральной налоговой службе. Важно, что в 2018 году КБК для организаций оставили прежним.

Отправлять декларацию необходимо не позднее первого рабочего дня февраля, который следует за отчетным. В некоторых регионах предусмотрен авансовый платеж по транспортному налогу юрлиц, в таком случае в течение года производятся платежи каждый квартал, расчеты по ним не отправляются ФНС.

Суммы авансовых платежей учитываются при определении суммы налога, который подлежит оплате до конца налогового периода.

Согласно таблице кодов бюджетной классификации КБК транспортного налога для юридических лиц следующий: 182 1 06 04011 02 1000 110, это стоит учитывать при самостоятельной уплате.

По редакции от 03.04.2017 года ст. 358 НК РФ сегодня транспортный налог для юр. лиц взимается со всех видов транспортных средств:

Любое средство передвижения, предусмотренное реестром НК РФ, облагается транспортным налогом вне зависимости, где и как оно передвигается.

Юридические лица уплачивают налог на транспортные средства только те, которые зарегистрированы на юр. лицо в законном порядке.

В соответствии со ст. 358 НК РФ не облагаются налогом следующие транспортные средства:

- Моторные лодки, с мощностью меньше 5 л.с., а также весельные лодки;

- Автомобили, предусмотренные для управления инвалидами, а также авто с мощность менее 100 л.с., полученные с помощью социальной защиты населения;

- Морские и речные суда, используемые для промысла;

- Морские, речные и воздушные суда, используемые для грузовых работ или перевозки пассажиров, находящиеся в собственности ИП или организации, чьей основной деятельностью является осуществление грузовых или пассажирских перевозок;

- Самоходные комбайны, тракторы, спец. техника (молоковозы, скотовозы, авто для перевозки птиц, удобрений, ветеринарная помощь и так далее), зарегистрированные на сельскохозяйственные предприятия;

- ТС, зарегистрированные на органы федерального управления, исполнительной власти, военная техника;

- Транспорт, факт угона которого подтвержден ответственными органами;

- Воздушный транспорт санитарной помощи;

- Водный транспорт, зарегистрированный в Российском международном реестре судов;

- Морские стационарные и плавучие платформы, передвижные буровые установки.

Транспортный налог является региональным платежом. То есть ставки, особенности расчета и уплату регулируют субъекты РФ.

Жизненные ситуации, предусмотренные НК РФ

Случаются ситуации, когда владелец транспортного средства освобождается полностью или частично от уплаты налога ТС. Все они, как правило, не зависят от владельца средства, и связаны с неправомерными действиями третьих лиц.

Если угон подтвержден органами полиции и официально зарегистрирован, владелец ТС освобождается от уплаты сбора на период времени, на протяжении которого он не пользуется транспортом. В случае возврата автомобиля владельцу при предъявлении документов, подтверждающих угон, владельцу начисляется налоговый сбор за отчетный период за исключением месяцев, когда ТС было в угоне.

В случае, если владелец не предоставляет документов об угоне, выданных ОВД налоговым органам, оплачивать сбор придется в полной мере за весь отчетный период.

Налоговая база транспортного налога

Чтобы в 2018 году рассчитать транспортный налог для юридических лиц, нужно использовать базовую информацию. Особенно это актуально для тех, кто впервые оформляет платежи. База для расчета налога определяется отдельно по каждому транспорту.

Базой для налога может быть:

- Мощность двигателя в л.с., которая применяется для транспорта с двигателем, за исключением воздушных с реактивными двигателями;

- Валовая вместимость в регистровых тоннах – для водного буксируемого транспорта;

- Паспортная статистическая тяга реактивного двигателя в килограммах силы – для воздушного транспорта с реактивным двигателем;

- Единица транспортного средства – для прочих водных и воздушных видов транспорта.

Мощность двигателя обуславливается на основе тех. паспорта, который прилагается к средству передвижения. В случаях, когда мощность не указана в паспорте, ее определяют специальной экспертизой на основании ст. 95 НК РФ.

Для расчета налога на транспорт мощность двигателя высчитывается исключительно в лошадиных силах. Иногда в техническом паспорте указывается мощность — кВт, для расчета налога ее необходимо перевести в лошадиные силы при помощи формулы: Л.с. = кВт × 1,35 962. Значение, которое получится, округляется до второй запятой.

Стоит учитывать, что начисление транспортного налога для юридических лиц относится к категории региональных налоговых сборов, поэтому ставки в отдельных регионах могут отличаться. Данные налоги регулируются ст. 361 НК РФ, и каждый субъект РФ самостоятельно определяет ставку, однако в статье указаны лимиты на ставки по налогу для транспортных средств.

Для каждого вида транспортного средства Налоговый Кодекс подразумевает индивидуальную ставку, которая может меняться в каждом регионе отдельно, но не более чем в 10 раз.

Региональные власти могут использовать дифференциальные ставки, которые могут изменяться в зависимости от ряда факторов:

- разновидность транспортного средства;

- возраст транспорта;

- экономический класс.

Например, в Санкт-Петербурге в 2018 году транспортный налог для юридических лиц рассчитывается следующим образом: авто возраста 5 лет с момента выпуска — ставка 50 рублей за 1 л.с., а для легкового авто возраста менее 5 лет – ставка 30 за 1 лошадиную силу.

Ставки для транспортного налога в одном регионе одинаковы для физ. и юр. лиц за исключением транспортных льгот.

Расчет транспортного налога

Существует общепринятая формула, позволяющая верно рассчитать налог, и она применяется в отношении всех видов налогов: Налог = налоговая база × налоговая ставка.

Производя расчет налога на имущество-автомобиль, необходимо помнить о повышающих коэффициентах, введенных с 1 января 2014 года, которые относятся к дорогим авто, стоимость которых превышает 3 млн. рублей. В случае расчета налога для элитных авто используется стандартная формула, а полученная сумма умножается на повышающий коэффициент.

Порядок уплаты налога на транспорт

В зависимости от желания властей в каждом регионе РФ может быть установлен определенный срок, в течение которого необходимо уплатить налог на транспорт.

Как правило, имеются 4 отчетных периода и один налоговый год. По истечению каждого периода юридические лица должны уплачивать налог за транспорт.

В случае поквартальной оплаты, платежи будут считаться авансовыми, за которые не требуется отправлять отчетность в налоговый орган.

Заполнять декларацию необходимо только в случае оплаты налога за календарный год.

Порядок оплаты устанавливается каждым регионом самостоятельно:

- авансовый платеж;

- единовременный платеж по итогам налогового периода.

В случае оплаты при помощи авансовых платежей сумма ежеквартальной уплаты будет равна ¼ налогового периода.

В конце отчетного налогового периода также уплачивается сумма равная ¼, в случае не проведения авансовых платежей. По итогу года оплачивается налог за весь налоговый период.

Сроки уплаты налога на транспорт для юридических лиц

Сроки оплаты также устанавливают региональные власти, как для авансовых, так и для годовых платежей. Единственное ограничение, которое указано в Налоговом Кодексе РФ – оплата за годовой период должна производиться не раньше 1 февраля года, который следует за отчетным.

Например, срок уплаты налога в Санкт-Петербурге — не позднее 10 февраля, налог уплачивается за налоговый период, авансовых платежей в регионе не предусмотрено.

В Московской области платятся авансовые платежи до конца месяца, следующего за отчетным периодом, за год налог оплачивается не позднее 28 марта.

В Красноярском крае оплата должна производиться не позднее 10 февраля года, следующего за отчетным. В регионе предусмотрены авансовые платежи.

В Томской области оплата налога для юридических лиц должна быть произведена в срок до 10 марта года, следующего за отчетным периодом. Авансовые платежи в регионе не предусмотрены.

Отчетные документы для юридических лиц

Как уже говорилось, декларация подается в конце отчетного периода в отделение Налоговой службы по месту регистрации транспорта. Подавать отчетный документ необходимо не позже 1 февраля года, следующего за отчетным.

В 2018 году плата транспортного налога для юридических лиц, имеющих в имуществе автомобили стоимостью более 3 млн. рублей, в связи с изменениями, введенными в 2014 году, происходит по новой форме.

Льготы для оплаты налога владельцам транспорта

Существуют льготы на оплату налога за транспортные средства. Определяются льготы также региональными властями.

Прежде, чем заполнять отчетные документы и рассчитывать сумму налога на ТС, необходимо ознакомиться с местными нормативными документами. Для юридических и физических лиц применяются различные льготы.

Например, в некоторых субъектах существуют льготы для транспорта с мощностью меньше 100 л.с. В некоторых регионах с такого вида ТС юридические лица и вовсе не платят налог.

Также в некоторых регионах для авто с экологическим классом 4 или 5 баллов организации, занимающиеся перевозкой людей, освобождаются от налога. Существует множество льгот, о которых необходимо узнавать в своем регионе.

Пени за несвоевременную оплату транспортного налога юридическими лицами

В случае несвоевременной уплаты налога за ТС с юридического лица взимаются пени, согласно п. 2 ст. 57 НК РФ.

Пени начисляются за каждый день, следующий за последним днем срока уплаты налога, предусмотренного Законодательством РФ. Процент пени равен одной трехсотой ставки рефинансирования ЦБ РФ.

Источник: https://AvtoPravil.net/raschet-transportnogo-naloga-dlya-yuridicheskikh-lits.html