Основные принципы и методика составления консолидированной финансовой отчетности (стр. 1 из 5)

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

КУРСОВАЯ РАБОТА

по дисциплине Бухгалтерская (финансовая) отчетность

на тему Основные принципы и методика составления консолидированной финансовой отчетности

Студент Павлова Ирина Юрьевна

Факультет БУ, А и А

курс 4 группа 442

зач. книжка № 05УББ02342

Преподаватель Сердюкова Л.Н.

Челябинск – 2009.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1 ОСНОВНЫЕ ПОНЯТИЯ КОНСОЛИДИРОВАННОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ

1.1. Сущность и нормативное регулирование консолидированной финансовой отчетности

1.2. Понятие консолидации отчетности

1.3. Пользователи консолидированной отчетности и их информационные потребности

ГЛАВА 2 ПРИНЦИПЫ И МЕТОДИКА СОСТАВЛЕНИЯ И АНАЛИЗА КОНСОЛИДИРОВАННОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ

2.1. Правила составления консолидированной финансовой отчетности

2.2. Формирование консолидированной финансовой отчетности

2.3. Методика анализа консолидированной отчетности

ЗАКЛЮЧЕНИЕ

ПРИЛОЖЕНИЯ

СПИСОК ИСПОЛЬЗОВАНОЙ ЛТЕРАТУРЫ

ВВЕДЕНИЕ

Характерной чертой современной мировой экономики является расширение интеграционных процессов, которые неразрывно связаны с концентрацией и централизацией капитала в отдельных отраслях экономики, созданием групп предприятий, находящихся под контролем одного или нескольких собственников и совместно функционирующих на определенном рынке.

Основными преимуществами интеграции экономических субъектов являются:

— сокращение постоянных расходов, в том числе на содержание аппарата управления;

— централизованное регулирование производственных, сбыта и финансовых операций;

— единое управление активами.

Так как предприятия, входящие в группу, имеют тесные экономические связи, проводят согласованную финансовую, производственную, маркетинговую политику, совместно действуют на рынке товаров и услуг, а осуществляемые ими операции находятся под единым контролем, пользователи экономической информации проявляют значительный интерес к результатам деятельности группы предприятий в целом. Важнейшим источником такой информации становится консолидированная отчетность.

Таким образом, целью данной курсовой работы является рассмотрение основных понятий консолидированной отчетности, принципы и методика ее составления, а также пользователей информации представленной в консолидированной финансовой отчетности.

ГЛАВА 1 ОСНОВНЫЕ ПОНЯТИЯ КОНСОЛИДИРОВАННОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ

1.1. Сущность и нормативное регулирование консолидированной финансовой отчетности

Корпорации являются одной из наиболее распространенных и эффективных форм осуществления бизнеса в современной рыночной экономике.

Преимущества такой формы организации предпринимательской деятельности заключаются в следующем: ответственность собственников ограничена стоимостью принадлежащих им акций (пая), диверсификация риска собственников, неограниченность масштабов и сферы деятельности, синергетический эффект, возможность экономии на налогах.

В соответствии с Концепцией развития бухгалтерского учета и отчетности на среднесрочную перспективу консолидированная финансовая отчетность как разновидность бухгалтерской отчетности предназначена для характеристики финансового положения и финансового результата деятельности группы хозяйствующих субъектов, основанной на отношениях контроля. Консолидированная финансовая отчетность выполняет исключительно информационную функцию и представляется заинтересованным внешним пользователям. Данная отчетность должна стать одним из основных источников финансовой информации для принятия экономических решений этими пользователями. Главная задача в области консолидированной финансовой отчетности заключается в обеспечении гарантированного доступа заинтересованным пользователям к качественной, надежной и сопоставимой информации о группе хозяйствующих субъектов.

В системе МСФО действует ряд стандартов, регулирующих порядок составления консолидированной отчетности, в частности, МСФО 27 «Сводная финансовая отчетность и учет инвестиций в дочерние компании», МСФО 28 «Учет инвестиций в зависимые общества», МСФО 24 «Раскрытие информации о связанных сторонах», МСФО 22 «Объединение компаний» и др.

В МСФО 28 «Учет инвестиций в зависимые общества» рассматриваются различные требования к учету инвестиций, составляющих менее 20% обыкновенных акций объекта инвестиций, и пакетов в размере от 20 до 50% обыкновенных акций объекта инвестиций.

Если доля участия в капитале зависимого общества составляет менее 20%, используется метод учета по себестоимости. Инвестиции отражаются по первоначальной стоимости приобретения, а дивиденды признаются в качестве дохода в момент их получения.

Если объем инвестиций составляет от 20 до 50%, считается, что компания-инвестор оказывает существенное влияние на объект инвестирования. В данном случае должен применяться метод учета по долевому участию.

Инвестиции отражаются по первоначальной стоимости приобретения, а участие в прибыли объекта инвестирования признается в отчетности инвестора исходя из доли участия в капитале. Дивиденды, получаемые от объекта инвестирования, относятся на уменьшение счета «Инвестиции» и не признаются в качестве дохода компании-инвестора.

В МСФО 27 «Сводная финансовая отчетность и учет инвестиций в дочерние компании» устанавливаются правила составления сводной финансовой отчетности. Сводную финансовую отчетность необходимо составлять при наличии материнской и дочерней компаний. Материнская компания — организация, контролирующая дочернюю компанию (владеющая более 50% голосующих акций).

По сути, в сводной финансовой отчетности суммируются показатели финансовой отчетности материнской и дочерней компаний и исключаются такие взаимосвязанные счета, как «Инвестиции материнской компании» и «Обыкновенные акции дочерней компании».

Если доля участия материнской компании в капитале дочернего предприятия составляет менее 100%, то в сводной финансовой отчетности отражается доля меньшинства.

В МСФО 22 «Объединение компаний» рассматривается порядок учета покупки одной компании другой, а также ситуация объединения интересов, когда нельзя установить компанию-покупателя. В процессе покупки компания-покупатель приобретает контроль над активами и операциями другой компании.

Объединение интересов — это объединение компаний, в котором акционеры объединяющихся компаний осуществляют общий контроль над всеми или практически всеми активами и хозяйственной деятельностью объединяющихся компаний, что позволяет им нести риски и получать экономические выгоды в рамках единого хозяйствующего субъекта.

В целом в соответствии с МСФО формат отчетов соответствует формату индивидуальной бухгалтерской отчетности. В то же время в консолидированной отчетности возможно появление дополнительных статей отчетов, например, доля меньшинства, гудвилл.

В Российской Федерации порядок подготовки консолидированной отчетности регламентирован Методическими рекомендациями по составлению и представлению сводной бухгалтерской отчетности, утвержденными приказом Минфина РФ № 112 от 30.12.1996 г.

В настоящее время подготовлен проект Федерального закона РФ «О консолидированной финансовой отчетности», в котором дано следующее определение консолидированной отчетности: «Под консолидированной финансовой отчетностью понимается систематизированная информация, отражающая финансовое положение, финансовые результаты деятельности и изменения финансового положения группы организаций, рассматриваемых в целях составления данной отчетности как единый хозяйствующий субъект». В Законе подчеркивается, что консолидированная финансовая отчетность должна составляться в соответствии с МСФО. Публиковать консолидированную финансовую отчетность в соответствии с законом будут банки, организации, ценные бумаги которых котируются на фондовых биржах, а также организации, устав которых предусматривает составление консолидированной отчетности.

Организации будут составлять, представлять и публиковать консолидированную отчетность начиная с отчетности за 2005 год. Если МСФО будут признаны на территории РФ после 1 сентября 2005 года, публиковать консолидированную отчетность придется начиная с отчетности за 2006 год.

Согласно проекту закона, консолидированная отчетность включает в себя не только баланс и отчет о прибылях и убытках, но также и отчет об изменениях в капитале и отчет о движении денежных средств. В обязательном порядке в предоставляемую отчетность включаются учетная политика и пояснительные примечания.

Законопроект также предусматривает обязательный аудит консолидированной отчетности. Аудиторское заключение представляется и публикуется вместе с отчетностью.

Таким образом, основной задачей консолидированной финансовой отчетности является характеристика финансового положения и финансового результата деятельности группы хозяйствующих субъектов, основанной на отношениях контроля. Для правильного составления консолидированной финансовой отчетности существует определенный перечень стандартов, соблюдение которых необходимо и обязательно.

Источник: http://MirZnanii.com/a/22080/osnovnye-printsipy-i-metodika-sostavleniya-konsolidirovannoy-finansovoy-otchetnosti

Консолидируем отчетность

При составлении консолидированной отчетности группы компаний есть нюансы, которые могут существенно повлиять на финансовые показатели. К ним относятся: учет активов по справедливой стоимости, выбранный порядок оценки гудвила, наличие контроля, инвестиций и прочее.

Юридическое разделение группы компаний на разные фирмы (юридические лица) отражает либо историю формирования группы (слияния и поглощения), либо схему по оптимизации работы компаний (управления рисками, представления брендов на рынке, оптимизации налогообложения и прочее), но зачастую не экономическую суть.

МСФО требуют представления информации о группе в целом, как если бы она была одной фирмой, руководствуясь приоритетом «содержания» над «формой». Консолидированная отчетность имеет некоторые преимущества перед индивидуальной и является более ценной для пользователя.

Однако порядок консолидации имеет свои особенности, которые мы рассмотрим в данной статье.

Преимущества консолидированной отчетности

С точки зрения полезности информации для инвестора консолидированная отчетность имеет следующие основные преимущества перед индивидуальной отчетностью компаний группы:

- в примечаниях к консолидированной отчетности приводится структура управления/собственности группы;

- из консолидированной отчетности можно оценить сумму «переплаты» за приобретение дочерних компаний (статья отчетности «Гудвил»);

- в составе капитала консолидированной компании отражается доля неконтролирующих акционеров (ДНА) — та часть нераспределенной прибыли и резервов, которая не принадлежит акционерам материнской компании;

- внутригрупповые операции между компаниями группы элиминируются, как и внутригрупповые остатки. Консолидированная отчетность отражает результаты операций только с третьими сторонами, поэтому исключается возможность «бумажного» увеличения финансового результата (например, за счет продажи активов по завышенной цене между компаниями группы) и валюты баланса (дебиторская и кредиторская задолженность между компаниями группы по операциям купли-продажи активов по завышенной стоимости).

Основные принципы консолидации отчетности

Материнская компания должна представлять консолидированную финансовую отчетность, в которой она консолидирует все инвестиции в дочерние компании (IAS 27, IFRS 10). Процедура консолидации состоит из следующих моментов.

Базовые принципы

- Консолидированный отчет о финансовом положении, бухгалтерский баланс (ББ). Активы и пассивы материнской и дочерней компаний построчно складываются, делаются соответствующие корректировки на внутригрупповые остатки и элиминацию нереализованной прибыли. На дату покупки активы дочерней компании должны быть оценены по справедливой стоимости.

- Консолидированный отчет о совокупном доходе, отчет о прибылях и убытках (ОПУ). Процедура суммирования проводится для статей ОПУ компаний группы с момента их включения в периметр консолидации. Внутригрупповые обороты и нереализованная прибыль исключаются. Прибыль, полученная дочерней компанией до даты ее вхождения в группу, не консолидируется в составе отчета о совокупной прибыли, так как она не была заработана группой.

Гудвил (активы ББ) и доля неконтролирующих акционеров (капитал ББ)

Оценка стоимости гудвила:

- 100-процентное приобретение компании. Гудвил представляет собой превышение уплаченной цены (переданного возмещения) за дочернюю компанию над справедливой стоимостью ее чистых активов на дату приобретения. Транзакционные затраты (затраты на проведение сделки, например услуги консультантов) не должны включаться в стоимость приобретения компании. Такие расходы сразу списывают в ОПУ текущего периода и раскрывают в примечаниях к финансовой отчетности (IFRS 3).

- Существуют неконтролирующие акционеры. Если фирма приобретает менее 100 процентов акций дочерней компании, то в консолидированной отчетности, в составе капитала, отдельно раскрывают долю неконтролирующих акционеров (ДНА). На сегодняшний день разрешено использование двух методов оценки гудвила при наличии ДНА (IFRS 3.19):

- метод «частичного гудвила», или частичной стоимости (ДНА рассчитывается как соответствующий процент от стоимости чистых активов компании на дату консолидации; подразумевается, что гудвил не принадлежит неконтролирующим акционерам);

- метод «полного гудвила», или полной стоимости (ДНА рассчитывается как процент от стоимости чистых активов компании плюс часть гудвила, которая принадлежит неконтролирующим акционерам).

МСФО допускают использование любого метода оценки ДНА для каждой сделки по приобретению дочерней компании.

Расчет капитала и резервов в консолидированной отчетности

В консолидированном отчете о финансовом положении капитал состоит из собственного капитала акционеров материнской компании и доли неконтролирующих акционеров дочерних компаний. Собственный капитал, принадлежащий акционерам материнской компании, рассчитывают, как показано в таблице 1.

Таблица 1. Расчет капитала, причитающегося акционерам материнской компании

| Показатель | Сумма |

| Акционерный капитал материнской компании | A |

| Резервы материнской компании | B |

| Доля материнской компании в резервах дочерней компании после приобретения (доля в нераспределенной прибыли и изменении прочих резервов, например резерва по переоценке активов) | C |

| Консолидационные корректировки (элиминация нереализованной прибыли, обесценение гудвила) | D |

| Итого: капитал, причитающийся акционерам | A + B + C + D |

Долю неконтролирующих акционеров рассчитывают следующим образом.

При использовании метода «частичного гудвила» (частичной стоимости):

ДНА = Балансовая стоимость чистых активов дочерней компании × ДНА в капитале дочерней компании (%)

При использовании метода «полного гудвила» (полной стоимости) см. таблицу 2.

Таблица 2. Расчет ДНА методом «полного гудвила»

| Показатель | Сумма |

| ДНА = Балансовая стоимость чистых активов дочерней компании × × ДНА в капитале дочерней компании (%) | A |

| Плюс: гудвил, принадлежащий неконтролирующим акционерам на дату приобретения дочерней компании | B |

| Минус: последующее обесценение гудвила | С |

| Итого: ДНА | A + B – C |

Инвестиции материнской компании в «дочки»

При консолидации все активы и пассивы компаний группы складываются построчно. Если оставить статью «Инвестиции» (в дочерние компании), получится, что активы «дочек» отражены дважды. Поэтому такие инвестиции элиминируются (арифметика элиминации представлена в примерах ниже).

Пример

Источник: https://gaap.ru/articles/Konsolidiruem_otchetnost

Понятие и виды консолидированной отчетности

Оглавление

Введение 2

Понятие консолидированной отчетности. Назначение и область применения. 3

Правила составления консолидированной отчетности 7

Перечень возможных исключений из общего правила консолидации 9

Нормативная база регулирования составления консолидированной отчетности. 10

Современные методы формирования консолидированной бухгалтерской отчетности 12

Методы составления консолидированной отчетности в российской практике 17

Алгоритм формирования консолидированной отчетности по РСБУ 18

Заключение 19

Список использованной литературы 21

Приложения

Введение

Цель данной курсовой работы: изучение основных принципов и методик составления консолидированной финансовой отчетности.

В настоящее время данная тема приобретает особую важность и актуальность, в связи с происходящими процессами интернационализации и глобализации экономики, вовлекающими национальные экономики в единый мировой воспроизводственный процесс.

В настоящее время все больше и больше происходит слияний компаний, предприятий, создаются новые и расширяются уже действующие группы компаний, основанные на отношениях контроля.

И так как эти компании, предприятия, входящие в группы, проводят согласованную производственную, финансовую и маркетинговую политику, это дает право рассматривать их группу как единый хозяйствующий субъект.

А поскольку это так, то пользователей, безусловно, будет интересовать информация о финансовых показателях не отдельной компании, отдельного предприятия, а группы в целом. И для этого единственным источником такой информации будет являться консолидированная финансовая отчетность.

Консолидированная финансовая отчетность постепенно завоевывает свои позиции. В настоящее время в российских нормативных документах консолидированная финансовая отчетность рассматривается в качестве самостоятельного вида финансовой отчетности.

В практической части курсовой работы мы рассмотрим составление годовой бухгалтерской и налоговой отчетности на примере предприятия «Эталон».

Понятие консолидированной отчетности. Назначение и область применения

Интернационализация бизнеса и развитие корпораций требуют значительных вложений капитала, объединения капитала нескольких собственников и предусматривают информированность его участников в процессе вложения финансовых ресурсов, их обращения и определения финансовых результатов. Ориентация корпораций на создание долгосрочного стратегического конкурентного преимущества настоятельно требует формирования отчетности, адекватно отражающей бизнес-процессы корпораций – консолидированной отчетности.

Перспектива развития корпоративного учета предполагает приближение к принципам, закрепленным в международных стандартах финансовой отчетности, в том числе к новым подходам в раскрытии отчетной информации.

Консолидированная отчетность воспринимается часто как сводная отчетность, данные которой формируются сложением одноименных показателей. Однако методология консолидации определяется не арифметическими действиями, а экономической сущностью бизнеса.

Укрупнение компаний за счет слияний и приобретений, организация региональных сетей, привлечение инвестиций и выход на фондовые рынки — все требует прозрачности.

Консолидированная отчетность исполняет роль информационной базы для принятия управленческих решений в компаниях со сложной структурой, объединяющих в своем составе несколько юридических лиц и с разными подчас направлениями деятельности.

Для правильного понимания порядка составления и представления консолидированной финансовой отчетности приведем некоторые необходимые понятия с пояснением их содержания.

Консолидированная финансовая отчетность представляет собой отчетность группы компаний, представленную как отчетность единой компании. При этом под группой понимается головная (материнская) компания (организация) и все ее дочерние компании.

Для того чтобы компания была признана дочерней, необходимо, чтобы ее деятельность находилась под контролем (прямым или косвенным) другой компании, признаваемой головной.

Таким образом, понятие контроля является ключевым при определении круга компаний, входящих в группу, или определении круга консолидации.

Дочерняя компания (общество) признается таковой, если другая компания, называемая материнской, в результате преобладающего участия в ее уставном капитале, либо в соответствии с договором между ними, либо иным способом осуществляет существующий контроль ее деятельности, имеет возможность определять решения, принимаемые такой компанией.

Контроль представляет собой полномочия головной компании по управлению финансовой и хозяйственной политикой дочерней компании с целью получения выгод от ее деятельности.

Контроль деятельности считается существенным, когда материнская компания владеет непосредственно или через дочернюю компанию более чем половиной голосующих акций контролируемой организации, а также, когда при меньшем числе акций контролирующая компания имеет:

Источник: http://works.doklad.ru/view/EvXc-llaXz0/all.html

МСФО: Подготовка консолидированной отчетности в группе компаний

Порядок составления консолидированной отчетности определяет целым рядом стандартов, основным из которых является МСФО 27 «Консолидированная и отдельная финансовая отчетность».

Однако в зависимости от структуры компании должны учитываться такие стандарты, как МСФО (IFRS) 3 «Объединения бизнеса», МСФО 24 «Раскрытие информации о связанных сторонах», МСФО 28 «Инвестиции в ассоциированные компании», МСФО 31 «Участие в совместной деятельности».

Согласно стандарту МСФО 27 консолидированная финансовая отчетность должна включать финансовую отчетность материнской организации и всех ее дочерних организаций. При этом дочерней организацией считается любая организация, контролируемая материнской (п. 4 МСФО 27).

И именно утрата контроля является причиной исключения организации из числа консолидируемых (п. 36 МСФО 27). Кроме этих случаев никаких оговорок стандарт не приводит.

Однако некоторые компании, пользуясь принципом существенности (вернее его отсутствия для некоторых дочерних компаний), стараются не указывать их данные в консолидированной отчетности, например, утверждая, что для группы в целом показатели работы фирмы, сфера активности которой не связана с деятельностью других дочерних предприятий ГК, не важны для итоговых показателей. Минимальная граница существенности определяется на уровне 5% участия компании в активах группы.

Тем не менее одним из требований, предъявляемых к консолидированной отчетности, является ее полнота, следовательно, исключение отдельных компаний из итоговой отчетности не совсем правомерно, хотя такая практика активно применяется на рынке. Показатели дочерних компаний могут существенно влиять на общие результаты, раскрываемые в консолидированной отчетности, поэтому исключение компаний может приводить к значительным искажениям в отчетности холдинга.

Объединение отдельных ФО

Согласно стандарту МСФО 27 при составлении консолидированной отчетности в группе компаний должны применяться единые правила, т.е. действовать единая учетная политика. В частности, все входящие в состав группы компании должны использовать одинаковые методы начисления амортизации, способы оценки запасов и т.д.

Однако как все обстоит на деле? Набор стандартных методик требует применения единых технологических средств, например одного программного решения, которое позволяет составлять, хранить и анализировать данные хозяйственно-экономической деятельности предприятия.

В действительности такая автоматизация может потребовать от группы компаний значительных денежных вложений, особенно если учитывать тот факт, что различные предприятия, являющиеся «дочками» материнской компании, могут находиться на значительном географическом удалении не только от головного офиса, но и от таких «благ цивилизации», как компании-интеграторы. В результате воздействия этого и других факторов компании применяют различные способы консолидации отчетности. Введение параллельного учета, которое предполагает наличие технических средств и сотрудников, обладающих соответствующими компетенциями, является наиболее экономичным вариантом по срокам составления отчетности. Однако из-за того, что ее применение не всегда оправданно, многие компании, стремясь сэкономить время, обращаются к услугам консультантов. Впрочем, за вариантом с составлением отчетности по МСФО каждой из компаний группы — будущее, ведь такая отчетность является управленческой и дает возможность акционерам или руководству материнского предприятия осуществлять краткое и долгосрочное планирование на основе полученной информации.

О преимуществах этого типа составления отдельной финансовой отчетности, которая в дальнейшем будет консолидирована, свидетельствует и практика крупных российских предприятий: они в большинстве случаев постепенно отходят от применения услуг консультантов и внешних аудиторов и отдают предпочтение самостоятельному ведению учета и составлению отчетности. Среди факторов, способствующих интересу компаний к самостоятельной подготовке отчетности (помимо возможности отказа от приглашения сторонних специалистов для разбора финансовых дел компании), можно назвать следующие: повышение уровня образования российских бухгалтеров в сфере применения международных стандартов финансовой отчетности и появление на рынке доступных по цене программных решений. Эти факторы позволяют всю большему количеству предприятий составлять отдельную финансовую отчетность по МСФО по каждой компании ГК.

Примечание. Отчитаться по полной В результате воздействия этого и других факторов компании применяют различные способы консолидации отчетности. В частности, могут быть использованы следующие стратегии:

— ведение параллельного учета по РСБУ и МСФО в дочерней компании с предоставлением данных по МСФО по отчетному периоду материнской компании;

— ведение в дочерней компании учета по российским бухгалтерским стандартам и предоставление данных по РСБУ, которые транслируются в данные по МСФО уже специализированным подразделением материнской компании по каждой из дочерних компаний;

— ведение в дочерней компании учета по российским бухгалтерским стандартам и предоставление данных по РСБУ, которые складываются с показателями других компаний и затем транслируются в данные по МСФО.

Консолидация — не просто сложение

Казалось бы, чтобы из отдельных слагаемых получилась общая сумма, достаточно сложить все компоненты. Однако финансовая отчетность отрицает простые математические принципы.

Из консолидированной отчетности группы необходимо исключить внутригрупповые обороты и взаимные операции, в частности исключается балансовая стоимость инвестиций материнской компании в дочерние, нереализованная прибыль по операциям внутри группы, нереализованные убытки внутри группы (если они могут быть возмещены) и т.д.

Кроме того, важной частью составления консолидированной отчетности является сверка дебиторской и кредиторской задолженностей компаний для получения общих показателей для одного юридического лица, в качестве которого выступает группа компаний, при применении принципов международной финансовой отчетности.

Помимо этого, на последнем этапе консолидации отчетности определяется размер и амортизация гудвилла, деловой репутации, возникающей при покупке доли в дочерней компании материнским предприятием. Этот нематериальный актив учитывается при проведении сделки и влияет на повышение стоимости приобретаемой компании, которая не совпадает с величиной чистых активов дочерней компании.

При этом отражается либо гудвилл, либо прибыль от приобретения компании по выгодной цене — МСФО (IFRS) 3, п. 1b. Среди остальных корректировок, которые претерпевает отчетность на этапе консолидации, имеет место определение доли неконтролирующих акционеров в том случае, если материнская компания не является владельцем 100% долей в дочерней компании.

В зависимости от структуры предприятия и структуры взаимоотношений между материнской и дочерними компаниями применяются и другие виды корректировок. Процесс консолидации отчетности по МСФО, безусловно, непрост, он состоит из множества этапов, каждый из которых требует значительных трудовых и временных затрат.

Однако сегодня у финансовых специалистов существует возможность использовать программные продукты и поручить процесс консолидации компьютеру. В частности, на рынке представлен программный продукт «БИТ: МСФО 8», позволяющий автоматизировать процесс консолидации данных, сделав его простым и удобным. В свою очередь, для топ-менеджеров оптимальным решением могут быть специализированные программы для ведения управленческого учета, в частности программы линейки «БИТ: Финанс».

Если учитывать общую глобализацию бизнеса и тот факт, что с 2011 г.

и банки, и компании, котирующиеся на биржах РФ, и страховые организации обязаны составлять консолидированную финансовую отчетность по МСФО, то вопросы составления отчетности по международным стандартам становятся все более актуальными. Автоматизация процесса составления отчетности позволяет значительно сократить временные издержки и минимизировать риски возникновения ошибок.

Определения МСФО 27: «Консолидированная и отдельная финансовая отчетность»

Консолидированная финансовая отчетность — Финансовая отчетность группы, представленная как финансовая отчетность единого хозяйствующего субъекта

Контроль — Полномочия на управление финансовой и операционной политикой организации, дающее возможность получать выгоды от ее деятельности

Группа — Материнское предприятие и все его дочерние предприятия

Некотролирующая доля — Доля в дочерней организации, не относящаяся ни прямо, ни косвенно к материнской организации

Материнское предприятие — Предприятие, имеющее одно или несколько дочерних предприятий

Отдельная финансовая отчетность — Составляемая материнским предприятием, инвестором ассоциированного предприятия или участником совместно контролируемого предприятия финансовая отчетность, в которой инвестиции учитываются на основе непосредственной доли в капитале, а не на основе представленных в отчетности финансовых результатов и чистых активов объектов инвестиций

Дочернее предприятие — Предприятие, в том числе неакционерное, такое, как партнерство, которое контролируется другим предприятием, называемым материнским предприятием

Процедура составления консолидированной финансовой отчетности (по МСФО 27)

— балансовая стоимость инвестиции материнского предприятия в каждое дочернее предприятие и принадлежащая материнскому предприятию доля в капитале каждого дочернего предприятия взаимоисключаются в отчете, в котором описывается порядок отражения любого получающегося в результате гудвилла; — определяются неконтролирующие доли в прибылях или убытках консолидируемых дочерних предприятий за отчетный период; — неконтролирующие доли в чистых активах консолидируемых дочерних предприятий определяются отдельно от доли, принадлежащей акционерам материнского предприятия; неконтролирующая доля в чистых активах состоит из следующего: — величины, приходящейся на эти неконтролирующие доли на дату исходной сделки по объединению, рассчитанной в соответствии с МСФО (IFRS) 3;

— неконтролирующих долей в изменениях капитала дочернего предприятия, произошедших с даты указанной сделки по объединению

Информация, раскрываемая в консолидированной финансовой отчетности (по МСФО 27)

— характер отношений между материнским и дочерним предприятиями, если материнское предприятие не владеет прямо или опосредованно через дочерние предприятия более чем половиной относящихся к нему прав голоса; — причины, по которым владение прямо или опосредованно через дочерние предприятия более чем половиной относящихся к объекту инвестиций прав голоса или потенциальных прав голоса, не составляет контроль; — дата окончания отчетного периода, на которую дочернее предприятие готовит свою финансовую отчетность, если таковая используется для подготовки консолидированной финансовой отчетности, при этом ее дата или период, за который она подготовлена, отличаются от даты окончания отчетного периода или периода финансовой отчетности материнского предприятия, а также причина использования отличной даты или периода; — характер и степень каких-либо существенных ограничений (например, в результате кредитных соглашений или нормативных требований) способности дочерних предприятий переводить материнскому предприятию средства в форме дивидендов денежными средствами или погашать кредиты или авансы; — перечень, показывающий влияние любых изменений доли материнского предприятия в дочернем предприятии, которые не приводят к потере контроля над капиталом, относимым на собственников материнского предприятия; — если контроль над дочерним предприятием потерян, материнское предприятие должно раскрыть прибыль или убыток, если таковой имеет место, признанный в соответствии с п. 34, и: — часть такой прибыли или убытка, относимого на признание любых инвестиций, оставшихся в бывшем дочернем предприятии, по их справедливой стоимости на дату потери контроля;

— статья(и) в отчете о совокупной прибыли, в которой(ых) признана прибыль или убыток (если не представлено отдельно в отчете о совокупной прибыли)

Источник: http://www.mosbuhuslugi.ru/material/msfo-konsolidirovannaya-otchetnost-gruppa-kompanyy

Процедура конcолидации отчетности

Необходимость составления консолидированной финансовой отчетности, как следует из международных стандартов, продиктована целесообразностью предоставления внешним пользователям отчетности целостной информации о финансовом состоянии и результатах работы консолидированных предприятий.

Консолидация финансовых отчетов – это процесс объединения и синхронизации показателей финансовых отчетов группы предприятий в целях представления этой группы в едином пакете отчетности материнского (холдингового) предприятия.1

Группа создается в момент консолидации предприятий, иначе говоря, когда одно предприятие приобретает долю в капитале другого предприятия величины достаточной, чтобы выступать по отношению к нему контрольным участником – материнским предприятием или когда объединяются несколько предприятий в холдинг.

Приобретение доли в капитале может осуществляться как путем создания дочернего предприятия, так и покупки контрольного пакета акций у третьего лица. Наименьшая группа состоит из двух предприятий. Верхнего предела, ограничивающего число предприятий, образующих группу, нет.

Если предприятие-покупатель приобретает другое предприятие целиком как имущественный комплекс, но при этом не происходит поглощения второго первым (т. е. приобретенное предприятие не утрачивает статус обособленного юридического лица), то такое объединение также называется консолидацией, следовательно, также влечет за собой обязательность составления консолидированной отчетности.

Нередко предприятия консолидируются с той целью, чтобы собственники соединяющихся предприятий стали собственниками этих предприятий как единого хозяйственного комплекса – холдинга, т. е. также без утраты каждым из объединяющихся предприятий статуса юридических лиц.

При этом каждый участник в обмен на свои старые акции получает новые акции в холдинговом предприятии пропорционально своей доле.

Дэвид Миддлтон, автор серии книг из Кранфилдской школы менеджмента (Великобритания) выделяет следующие типы объединения (консолидации) предприятий:

- горизонтальное – объединение предприятий одной отрасли;

- вертикальное – объединение предприятий одной отрасли, но действующих в различных стадиях производственного цикла;

- конгломерация – объединение предприятий различных отраслей.2

В каждом из трех случаев консолидация возможна как по принципу «дочки-матери», так и на условиях создания холдинга.

В отечественной специальной литературе встречается довольно неуклюжая попытка авторов подобным образом выделить «типы групп». Например:

Источник: https://buhlabaz.ru/ias-ifrs-msfo/obshchie-voprosy-ias-ifrs/procedura-koncolidacii-otchetnosti

Кратко о консолидации: метод учета инвестиций для консолидации в зависимости от доли владения

Дочерние компании

Учет дочерних компаний регламентирует МСФО (IFRS) 10 (ранее МСФО (IAS) 27) и МСФО (IFRS 3).

По общему правилу, к дочерним компаниям относятся инвестиции, с долей владения более 50%.

При этом считается, что материнская компания контролирует дочернюю компанию, за исключением случаев, когда существуют убедительные доказательства обратного.

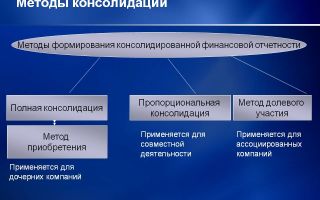

Дочерние компании учитываются методом полной консолидации.

Данный метод предусматривает следующие шаги:

— активы, обязательства, статьи капитала, доходы и расходы включаются в консолидированную отчетность;

— балансовая стоимость инвестиции материнского предприятия в каждое дочернее предприятие и принадлежащая материнскому предприятию доля в капитале каждого дочернего предприятия, взаимоисключаются;

— определяются неконтролирующие доли в прибылях или убытках консолидируемых дочерних

Ассоциированные компании

Учет ассоциированных компаний регламентирует МСФО (IAS) 28.

По общему правилу, к ассоциированным компаниям относятся инвестиции, с долей владения более 20% , но менее 50% (п.6 IAS 28).

При этом считается, что материнская компания оказывает значительное влияние на деятельность ассоциированной компании, за исключением случаев, когда существуют убедительные доказательства обратного.

Ассоциированные компании учитываются на консолидации по методу долевого участия.

Согласно методу, в составе инвестиции признается доля в прибыли ассоциированной компании, за период владения компаний, и сумма дивидендов, распределенная материнской компании.

Прочие инвестиции

Инвестиции в долевые инструменты, которые материнская компания не контролирует и не оказывает значительного влияния, учитываются согласно МСФО (IAS) 39 (МСФО (IFRS) 10) как инвестиции в наличии для продажи или финансовые активы по справедливой стоимости через прибыли и убытки.

Финансовые активы по справедливой стоимости через прибыли и убытки оцениваются по справедливой стоимости, а сумма переоценки отражается в составе прибыли и убытка за год.

Финансовые активы в наличии для продажи отражаются по справедливой стоимости, а сумма переоценки отражается в составе прочей совокупной прибыли.

Для того чтобы рассмотреть наиболее часто встречаемые операции изменения в доле участия, будет выложена задача по консолидации отчетности.

Для увеличения картинки нажмите на нее.

Источник: http://ifrs-mania.ru/praktika-msfo/konsolidatsiya-v-msfo-i-raznye-standarty/47-kratko-o-konsolidatsii-metod-ucheta-investitsij-dlya-konsolidatsii-v-zavisimosti-ot-doli-vladeniya

Консолидированная бухгалтерская отчетность

Разнообразие форм бухгалтерских отчетов включает и такое понятие, как отчетность консолидированная. С обычной бухгалтерской отчетностью сталкиваются бухгалтеры всех организаций.

Термин бухгалтерская отчетность означает совокупность документов, содержащих сведения об операциях, совершаемых в фирме, о финансово-хозяйственном положении организации, давая любому лицу возможность получить наглядное представление о прибыльности или убыточности бизнеса. Консолидированная финансовая отчетность совокупно составляется по двум и более предприятиям, которые находятся в юридических и финансовых совместных взаимоотношениях.

Целесообразность

Бухгалтерская отчетность сдается по итогам года в органы статистики и налоговые органы. Также копии отчетов могут предоставляться в социальный и пенсионный фонды по необходимости.

Понятие консолидированной отчетности возникло от английского термина, обозначающего сводную отчетность по группе взаимозависимых организаций либо по предприятию, имеющему в своем составе филиалы, дочерние структурные единицы. Кроме того, составлением такого вида отчетов обязаны заниматься структуры исполнительной власти федерального уровня. То есть, помимо обычной, вышеприведенные исполнители должны составлять и консолидированную отчетность.

В чем назначение такой отчетности? Прежде всего, в предоставлении данных об эффективности функционирования группы предприятий заинтересованным лицам – руководителям, собственникам, акционерам, кредиторам, инвесторам и другим физическим или юридическим лицам.

Нормы составления любой бухгалтерской отчетности прописаны в законе о бухгалтерском учете. Для верного заполнения отчетности могут понадобиться правила, обозначенные в налоговом, гражданском кодексах России, а также в разных ПБУ – 4/99, 9/99, 10/99. Для сводной отчетности существуют методические рекомендации по ее составлению, утвержденные Приказом № 112 от 30 декабря 1996 года.

Предприятие способно само регулировать принципы порядка учета своих доходов и расходов в предусмотренных случаях, путем разработки и применения учетной политики. Нормы, прописанные в ней с учетом специфики работы предприятия, не могут противоречить законодательно утвержденным нормам и являются обязательными для соблюдения в деятельности фирмы.

Что включает в себя консолидация? Несколько предприятий проходят процедуру объединения с созданием организации материнской и зависимых от нее организаций дочерних. Таким образом, для полного представления о работе возникшего холдинга необходимо наличие обычной отчетности по каждой единице и общей (по всей структуре) финансовой отчетности.

Особенности, характерные для сводной отчетности:

- представляет интерес, как наиболее полное отражение деятельности группы компаний, не являясь отчетностью самостоятельного юридического лица;

- чтобы правильно отразить консолидацию, нельзя просто просуммировать равные статьи отчетов, так как не все сделки должны отражаться в консолидированной отчетности. Необходимо отражать только операции с третьими сторонними лицами.

Для контролирующих органов

При составлении консолидированной отчетности необходимо руководствоваться принципами и стандартами МСФО, принятыми в порядке, утвержденном Правительством России.

Составление отчетов происходит в валютах – российских рублях и иной, в случае ее отражения в учредительных документах фирмы.

Также необходимо соблюдать составление отчетов на русском и дополнительном языке, предусмотренном в учредительных документах.

Подавать отчеты в контролирующие органы нужно в сроки, предусмотренные учредительными документами, а именно – не позже 240 дн. с момента завершения отчетного годового периода.

По итогам следующих периодов – 3 месяца, полгода, 9 месяцев – может быть предусмотрено составление промежуточной отчетности нарастающим итогом – не позже 90 дн.

с момента завершения периода.

Метод составления консолидированной бухгалтерской отчётности

Процесс заполнения консолидированной отчетности состоит из применения специальных алгоритмов по данным отчетности и учета фирм холдинга с параллельной идентификацией и исключением сделок внутри корпорации.

Консолидированную отчетность обязательно нужно составлять следующим видам организаций:

- В случаях, когда фирма обладает решающим влиянием в структурном холдинге – с дочерними единицами или другими фирмами.

- В случаях, когда фирме принадлежат более 51 % (или ровно 51) в акциях АО или более 51 % (или 51) в уставном капитале ООО.

- В случаях наличия филиалов у фирмы, включая филиалы за рубежом. В подобных ситуациях необходимо использовать дополнительно и национальный язык с доступным переводом-подстрочником. Все денежные показатели должны переводиться по действующему курсу в российские рубли.

Требования к этому виду отчетности такие же, как к отчетам обычным. Данные должны полностью и достоверно раскрываться. Это правило действует в отношении отчетов итоговых и промежуточных.

Дополнительно есть ряд специальных требований:

- оценка единым методом всех статей;

- формирование отчетов и представление в материнскую организацию должны происходить в единые для всех структурных единиц сроки;

- соблюдение составления отчетов всеми участниками холдинга на едином языке и в одной валюте;

- соблюдение обязанности составления отчетов всеми единицами группы – как дочерними, так и материнской;

- раскрытие сведений о зависимых лицах при владении материнской фирмой более 20 % доли уставного капитала либо доли акций ООО или АО.

Если рассмотреть состав отчетности консолидированной, обязательными к заполнению являются два вида форм – баланс (по форме № 1) и отчет о прибылях/убытках (по форме № 2) по группе консолидации. Добровольно могут заполняться также и другие приложения.

Статьи баланса

Форма баланса консолидированного не отличается от обычного баланса и состоит из статей и разделов.

Что должно быть:

- Полные данные по результатам работы холдинга или по работе материнской фирмы и ее дочерних структур.

- Исключение составляют сведения об операциях, имевших место в холдинге, а также между материнской фирмой и дочерними единицами (особенно это касается финансовых вливаний).

- Полные данные о долях капитала и активах.

В финансовый консолидированный отчёт может входить и гудвилл — сумма нематериальных активов.

Смотрите видео, как рассчитать и отразить в финансовой отчётности этот показатель:

Сводный баланс по холдингу должен составляться, учитывая следующие нюансы:

- Построчное сложение балансовых статей фирм, относящихся к структуре консолидации. Во внимание нужно принимать коэффициенты участия членов структуры.

- Уменьшение балансовых статей на суммы дочерних обязательств. Из актива/пассива консолидированного баланса производится исключение раздела «Расчетов по дочерним предприятиям», заранее выверив сальдо взаиморасчетов.

- Уменьшение статей по векселям, авансам на суммы долгов.

- Уменьшение статьи по расчетам с учредителями на суммы по дивидендам, начисленным в пользу головной организации дочерними единицами.

Не входит в сводный баланс следующая информация:

- Кредиторские/дебиторские долги внутри структуры.

- Финансовые вливания в уставные капиталы по дочерним единицам.

- Дивиденды, подлежащие выплате внутри холдинга.

- Финансовые результаты от совместной деятельности участников структуры.

Отчёт о прибылях и убытках

Как правило, состоит из подробных развернутых сведений о прибылях, а также убытках всех участников-предприятий группы и головной фирмы. Составление сводного отчета также производится по конкретному алгоритму.

Не включают в консолидированный отчет следующую информацию:

- Сумма выручки от реализаций внутри структуры, а также данные по части затрат, приходящейся на эти операции.

- Сумма дивидендов, выплачиваемых участникам группы.

- Все суммы по прочим доходам/расходам, касающиеся операций в группе.

Следующие показатели составляются определенным образом:

- По «Доходам, связанным с участием в прочих предприятиях» необходимо сделать уменьшение на суммы дивидендов, выплаченных дочерними единицами головной фирме и остальным дочерним. Также произвести корректировку на цифры, получившиеся в результате процесса консолидации предыдущего периода.

- По «Прибыли/убытку отчетного периода» нужно рассчитать показатели, основываясь на данные прочих доходов/расходов, предварительно произведя уменьшение на взаимные операции. Также нужно принять во внимание данные предыдущей консолидации.

- По «Нераспределенной прибыли/убытку» берутся в расчет суммы начисленных налогов на прибыль.

Публикация отчётности

После завершения процесса консолидации отчетности по результатам года, согласно Федерального Закона, необходимо провести процедуру обязательной аудиторской проверки. Заключение аудиторов с результатами, подтверждающими достоверность содержащихся сведений, подлежит предоставлению совместно с пакетом консолидированных отчетов.

При размещении отчетности в системе информации общего доступа и использования и/или при опубликовании в массовых информационных средствах, к которым имеют доступ заинтересованные лица, отчетность признается опубликованной. Процесс публикации должен иметь место не позже установленной законом даты, а именно не позже 01.09 года, следующего по календарю за публикуемым отчетным периодом.

Правила процедуры публикации по отчетам промежуточным должны быть закреплены в учредительной документации, если было принято решение о необходимости этой публикации.Занимается контролем по предоставлению консолидированных финансовых отчетов Федеральный орган власти рынка ценных бумаг.

При составлении отчетов необходимо делать различия между тождественными понятиями – консолидированная и простая сводная отчетность. Простая сводная составляется в структуре, принадлежащей одному собственнику, путем суммирования построчно показателей.

Консолидированная составляется в структуре, принадлежащей разным собственникам, путем применения специальных алгоритмов.

Кроме того, в состав простой сводной отчетности входят все формы финансовой отчетности, в состав же консолидированной отчетности входят только баланс и отчет о прибылях/убытках.

Источник: http://ipopen.ru/buh/konsolidirovannaja-buhgalterskaja-otchetnost.html