Налоговые проверки и период проверки

За какой период налоговая может проверить организацию: по НДФЛ, по налогу уплачиваемому в связи с применением УСН (доход-расход)? И за какой период ПФР и ФСС ?

В рамках камеральной налоговой проверки инспекция может проконтролировать только тот период, за который организация подала декларацию или расчет, в том числе уточненный.

В рамках выездной налоговой проверки инспекция может проконтролировать любые периоды, которые не выходят за рамки трех календарных лет, предшествующих году принятия решения о проведении выездной проверки.

В рамках выездной налоговой проверки налоговая инспекция вправе проконтролировать и текущий год, в котором было принято решение о проведении выездной проверки.

Аналогичное правило применяется при определении периода камеральной и выездной проверки органами ПФР и ФСС.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация: Какой период может быть охвачен налоговой проверкой

Период, который может быть охвачен налоговой проверкой, зависит от вида проверки. Налоговые проверки бывают двух видов: камеральные и выездные (п. 1 ст. 87 НК РФ). При этом камеральные и выездные проверки могут проводиться независимо друг от друга, то есть одновременно и по одним и тем же налогам (письмо ФНС России от 13 марта 2014 г. № ЕД-4-2/4529).

Камеральная проверка

В рамках камеральной налоговой проверки инспекция может проконтролировать только тот период, за который организация подала декларацию или расчет, в том числе уточненный (п. 1 ст. 88 НК РФ).

Это означает, что если организация сдала в инспекцию декларацию по НДС за II квартал 2012 года, то в рамках камеральной проверки представленной декларации инспекция может проверить правильность расчета этого налога только за II квартал 2012 года.

При этом для проведения проверки инспекция вправе использовать данные других отчетных периодов.

Выездная проверка

В рамках выездной налоговой проверки инспекция может проконтролировать любые периоды.

По общему правилу эти периоды не должны выходить за рамки трех календарных лет, предшествующих году принятия решения о проведении выездной проверки.

Это следует из положений абзаца 2 пункта 4 статьи 89 Налогового кодекса РФ. Конкретные периоды выездной проверки должны быть указаны в решении инспекции о проведении проверки (абз. 7 п. 2 ст. 89 НК РФ).

Аналогичный подход к определению периодов выездной проверки действует и в тех случаях, когда инспекция проводит:

Особый период выездной проверки предусмотрен, если инспекция проводит:

- повторную выездную проверку в связи с подачей организацией уточненной декларации с суммой налога к уменьшению. В этом случае инспекция может проверить не любой период в пределах трехлетнего ограничения, а только тот, за который подано уточнение (подп. 2 п. 10 ст. 89 НК РФ);

- выездную проверку в организации, применяющей спецрежим при выполнении соглашения о разделе имущества. В этом случае инспекция может проверить любые периоды в течение всего срока действия указанного соглашения, даже если соглашение вступило в силу три года назад или ранее (п. 1 ст. 346.42 НК РФ);

- выездную проверку резидента, исключенного из реестра резидентов особой экономической зоны в Калининградской области. Если эта проверка касается налога на прибыль и (или) налога на имущество и решение о ее проведении принято не позднее трех месяцев с момента уплаты соответствующего налога, то инспекция может проверить любые периоды без каких-либо ограничений по годам (абз. 5 п. 10 ст. 288.1, абз. 5 п. 7 ст. 385.1НК РФ);

- выездную проверку участника инвестиционного регионального проекта. В таком случае налоговая инспекция может проверить пятилетний период, предшествующий году, в котором вынесено решение о проведении проверки. Но, чтобы воспользоваться такой возможностью, необходимо, чтобы установленный региональным проектом срок осуществления капвложений составлял пять лет со дня включения организации в реестр участников региональных инвестиционных проектов (п. 2 ст. 89.2 НК РФ).

Периоды, охватываемые выездной проверкой

Ситуация: может ли инспекция в рамках выездной налоговой проверки проконтролировать текущий год (год, в котором было принято решение о проведении выездной проверки)

Да, может.

Трехгодичный период, предусмотренный в законодательстве, ограничивает лишь нижний предел периода, который может быть охвачен выездной проверкой (п. 4 ст. 89 НК РФ). Верхний предел этого периода ограничен датой принятия решения о проведении выездной проверки.

Дело в том, что период проверки должен быть определен заранее и отражен в решении о ее проведении (абз. 7 п. 2 ст. 89 НК РФ).

Это значит, что год, в котором инспекция принимает решение о проведении выездной проверки, может быть проверен вплоть до даты принятия такого решения.

Олег Хороший, государственный советник налоговой службы РФ III ранга

2. Рекомендация: Как проводит проверки Пенсионный фонд РФ

https://www.youtube.com/watch?v=IC7ThmPtDug

Пенсионный фонд РФ (ПФР) контролирует, правильно ли работодатели рассчитывают и платят: – пенсионные взносы;

– взносы на обязательное медицинское страхование.

Такой контроль сотрудники ПФР выполняют в ходе проверок.

Об этом сказано в части 1 статьи 3 и части 1 статьи 33 Закона от 24 июля 2009 г. № 212-ФЗ.

Виды проверок и их периоды

Пенсионный фонд РФ силами своих территориальных подразделений проводит камеральные и выездные проверки организаций (ст. 33 Закона от 24 июля 2009 г. № 212-ФЗ).

И в том и в другом случае цель одна – проверить, правильно ли начислены и уплачены взносы на пенсионное и обязательное медицинское страхование. Но вот периоды, охватываемые такими проверками, как правило, отличаются.

Быстро сориентироваться во всех сроках и периодах выездной и камеральной проверок можно по сравнительной таблице.

В рамках камеральной проверки сотрудники территориального отделения фонда контролируют лишь тот период, за который организация составила и сдала расчет по форме РСВ-1 ПФР (ч. 1 ст. 34 Закона от 24 июля 2009 г. № 212-ФЗ).

Например, это расчет РСВ-1 ПФР за девять месяцев 2014 года. Тогда в рамках камеральной проверки данного расчета Пенсионный фонд РФ может проконтролировать, правильно ли начислены взносы только за эти девять месяцев.

Хотя в ходе проверки сотрудники фонда могут использовать сведения и за другие отчетные периоды.

А вот в рамках выездной проверки сотрудники фонда вправе проверить период в пределах трех календарных лет. Тех, что предшествуют году, в котором такую проверку назначили (ч. 9 ст. 35 Закона от 24 июля 2009 г. № 212-ФЗ). И кстати, конкретные периоды выездной проверки должны быть обозначены в решении о ее проведении (п. 3 ч. 4 ст. 35 Закона от 24 июля 2009 г. № 212-ФЗ).*

Любовь Котова, заместитель директора департамента развития социального страхования Минтруда России

3. Рекомендация: Как проводит проверки ФСС России

Виды проверок и их периоды

ФСС России силами своих территориальных подразделений проводит выездные и камеральные проверки организаций (ст. 33 Закона от 24 июля 2009 г. № 212-ФЗ).

И в том и в другом случае цель одна – проверить, правильно ли начислены и уплачены взносы на обязательное социальное страхование. Но вот периоды, охватываемые такими проверками, как правило, отличаются.

Быстро сориентироваться во всех сроках и периодах выездной и камеральной проверки можно по сравнительной таблице.

В рамках камеральной проверки сотрудники территориального отделения фонда контролируют лишь тот период, за который организация составила и сдала расчеты по форме-4 ФСС (ч. 1 ст. 34 Закона от 24 июля 2009 г. № 212-ФЗ).

Например, представлен расчет по форме-4 ФСС за девять месяцев 2014 года. Значит, в рамках камеральной проверки этого отчета фонд может проконтролировать, правильно ли начислены взносы только за эти девять месяцев.

Хотя в ходе проверки сотрудники фонда могут использовать сведения и за другие отчетные периоды.

А вот в рамках выездной проверки сотрудники фонда могут проверить период в пределах трех календарных лет. Тех, что предшествуют году, в котором такую проверку назначили (ч. 9 ст. 35 Закона от 24 июля 2009 г. № 212-ФЗ). И кстати, конкретные периоды выездной проверки должны быть указаны в решении о ее проведении (п. 3 ч. 4 ст. 35 Закона от 24 июля 2009 г. № 212-ФЗ).

Любовь Котова, заместитель директора департамента развития социального страхования Минтруда России

* Так выделена часть материала, которая поможет Вам принять правильное решение.

Источник: https://www.26-2.ru/qa/115409-nalogovye-proverki-i-period-proverki

«…Налоговая требует документы за период старше трех лет, а они уничтожены…»

«…Сразу после праздников к нам пришла выездная проверка. В решении значится период с 2007 по 2010 год. Но налоговая требует документы за период с 2003 по 2005 год, то есть старше трех лет, а они уже уничтожены. Ссылки на кодекс, где сказано, что такое требование неправомерно, их не убедили.

Они настаивают, что им надо проверить остатки по счетам бухучета и налог на имущество. А в 2003–2005 годах наша компания как раз вводила крупные объекты основных средств в эксплуатацию. Проверяющие утверждают, что если мы не дадим документы, то будет штраф.

Обязаны ли мы представить эти документы и что делать, если их нет?..»

Из письма главного бухгалтера Екатерины Васильченко, г. Новый Оскол Белгородской обл.

Екатерина, строго по кодексу инспекторы не вправе проверить период старше трех лет, но о «возрасте» запрашиваемых документов речи не идет. Поэтому безопаснее подтвердить, что у вас нет в наличии необходимых бумаг и хранить вы их не обязаны. Впрочем, ФНС России и независимые эксперты уверены, что штрафа удастся избежать.

ФНС России: требования инспекторов неправомерны

Сергей Тараканов, советник государственной гражданской службы РФ 3-го класса, считает, что запрошенные документы не относятся к проверяемому периоду:

– Компании определяют базу по налогу на имущество с учетом показателя по остаточной стоимости имущества на начало года. В данном случае это 1 января 2007 года.

Этот показатель соответствует стоимости имущества на 31 декабря предыдущего года, которая является результатом деятельности компании в периоды до 2007 года. А эти периоды не входят в проверяемый период.

Следовательно, у инспекторов нет права требовать эти документы на основании статьи 89 НК РФ.

Независимые эксперты: мнения разделились

Павел Ларин, старший юрист юридической компании «Налоговик», согласен с позицией налоговой службы и добавляет:

– В рамках выездной ревизии инспекторы вправе проверить период, не превышающий трех календарных лет. Это прямо предусмотрено пунктом 4 статьи 89 кодекса. Единственное исключение, когда компания представляет уточненную декларацию.

Тогда в рамках соответствующей выездной проверки налоговая проверит период, за который была представлена такая декларация.

Если в вашем случае никаких «уточненок» не было, то по подпункту 11 пункта 1 статьи 21 НК РФ требование проверяющих незаконно.

Ирина Дубовая, директор ООО «Айрин-Аудит», полагает, что такие документы инспекторы потребовать могут:

– В Налоговом кодексе отсутствует запрет на истребование документов за период свыше трех лет, необходимых для проверки правильности формирования налоговой базы.

Однако при обнаружении ошибок во время проверки таких документов инспекторы оштрафовать компанию не вправе.

Если документы отсутствуют, то необходимо представить Положение компании о сроках хранения документов и акт об их утилизации.

Наше мнение: можно избежать штрафа

Оспорить требование инспекторов можно по двум основаниям. Во-первых, стоит воспользоваться рекомендацией ФНС России о том, что проверка остаточной стоимости основных средств выходит за рамки трехлетнего срока. Во-вторых, мы рекомендуем сообщить в ИФНС, что необходимых документов у вас нет в связи с истечением срока их хранения.

Напомним, что документы, необходимые для налогового учета, компании обязаны хранить в течение четырех лет (подп. 8 п. 1 ст. 23 НК РФ). А бухгалтерские документы – в течение пяти лет (ст. 17 Федерального закона от 21.11.96 № 129-ФЗ). В вашем случае сроки хранения прошли и представлять документы вы не обязаны.

Подтвердить факт уничтожения бумаг можно приказом руководителя.

Источник: https://www.gazeta-unp.ru/articles/15556-nalogovaya-trebuet-dokumenty-za-period-starshe-tr

«Глубина» выездной проверки (Баразненок Н.)

Дата размещения статьи: 17.05.2015

Налоговым кодексом установлено, что выездной налоговой проверкой может быть охвачен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении такой ревизии. Есть здесь и оговорка — данный порядок действует в случае, если иное не предусмотрено все тем же Кодексом.

Собственно говоря, такой исключительный случай только один. Речь идет о выездной проверке, проводимой в связи с представлением налогоплательщиком «уточненки». Между тем налоговые органы на местах нашли еще один случай, когда они могут «копнуть глубже».

В рамках выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки. Об этом сказано в абз. 2 п. 4 ст. 89 Налогового кодекса. Здесь же оговорено, что «иное» может быть предусмотрено Кодексом. В п. 1.3.

2 Рекомендаций по проведению выездных налоговых проверок, приведенных в Письме ФНС России от 25 июля 2013 г. N АС-4-2/13622 (далее — Рекомендации ФНС), констатируется, что из названного общего правила, ограничивающего «глубину» выездной проверки тремя годами, есть только одно исключение. О нем говорится в абз. 3 п. 4 ст. 89 Кодекса.

Так, в случае представления налогоплательщиком уточненной налоговой декларации в рамках соответствующей выездной налоговой проверки проверяется период, за который представлена «уточненка».

«Уточненный» период проверки

Итак, одним-единственным случаем, когда «глубина» выездной налоговой проверки не ограничена трехлетним сроком, является ревизия, назначенная в связи с подачей налогоплательщиком «уточненки». То есть налогоплательщик фактически сам провоцирует такую ревизию.Между тем необходимо отметить, что факт подачи «уточненки» не дает налоговикам права «копать» так глубоко, как им того захочется.

Представители ФНС России еще в Письме от 29 мая 2012 г. N АС-4-2/8792 разъяснили, что в данном случае все же имеет место ряд ограничений, которые инспекторы не вправе перешагнуть.Начнем с того, что «исключительным» является случай представления налогоплательщиком «уточненки» за период, превышающий три календарных года, предшествующие году, в котором представлена такая декларация.

При таком раскладе инспекторам дано право провести выездную налоговую проверку за период, за который представлена «уточненка», — не больше и не меньше. В какой конкретно момент представлена такая декларация (во время проведения выездной проверки, до или после ее проведения), значения не имеет.

Принципиальным в данном случае является другое — проводилась ли ранее выездная налоговая проверка по тому налогу и за тот период, за который представлена «уточненка». Ведь согласно все тому же п. 4 ст. 89 Кодекса у налогового органа нет права проводить повторную налоговую проверку по одному и тому же основанию. И в п. 5 ст.

89 Кодекса также установлено, что налоговые органы не вправе проводить две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период. Однако без «но» здесь все же не обошлось.В частности, согласно п. 10 ст.

89 Кодекса повторная выездная проверка допустима в случае, если налогоплательщик представил «уточненку», в которой указана сумма налога в размере, меньшем ранее заявленного. В п. 3.1 Рекомендаций представители ФНС несколько расширили применение данной нормы. Они сослались на Постановление Пленума ВАС РФ от 16 марта 2010 г. N 8163/09.

В нем «высшие» судьи пришли к выводу, что данная норма, то есть п. 10 ст. 89 Кодекса, не исключает возможности проведения повторной выездной проверки «уточненок» по налогу на прибыль, в которых увеличена сумма первоначально заявленного убытка.

В ФНС на этом основании решили, что это относится и к уточненным декларациям по иным налогам, при исчислении которых учитываются убытки и в которых увеличена сумма первоначально заявленного убытка. Кроме того, указанная норма не исключает возможности проведения повторной проверки «уточненок», в которых уменьшена налоговая база.

Обратите внимание! Даже если в ходе повторной проверки будет выявлен факт совершения налогового правонарушения, которое инспекторы «прозевали» при проведении первоначальной проверки, налоговые санкции к налогоплательщику не применяются. Исключением является случай, когда имел место сговор между налогоплательщиком и должностным лицом налогового органа, что еще должно быть доказано.

«Три года» +Как бы там ни было, Налоговый кодекс не дает четкого ответа на вопрос, могут ли инспекторы в рамках выездной проверки «захватить» еще и период, в котором эта ревизия была назначена.

В уже упомянутых нами Рекомендациях ФНС отмечено следующее: период, за который проводится проверка, должен состоять из целого числа налоговых периодов по всем налогам, сборам, по которым назначена проверка.

При этом выездная проверка может быть назначена не ранее наступления сроков представления налоговых деклараций за последний налоговый период по всем налогам, по которым назначена проверка.

При проведении проверки по нескольким или всем налогам и сборам (независимо от формулировки предмета проверки) представители ФНС рекомендовали своим нижестоящим коллегам устанавливать единый период, за который проводится проверка. При этом может не совпадать период по проверкам правомерности заявленных к возмещению сумм налогов, перечисления налоговыми агентами налогов в бюджет.Иными словами, проверка налоговых периодов, приходящихся на год назначения выездной проверки, в принципе допустима. Однако, как следует из Рекомендаций ФНС, проверяться могут исключительно законченные налоговые периоды и, плюс ко всему, по которым истек срок представления отчетности.Надо сказать, что до недавнего времени данный подход поддерживался и в арбитражной практике. Так, аналогичные выводы содержались в п. 27 Постановления Пленума ВАС РФ от 28 февраля 2001 г. N 5. Переняли данную практику и арбитражные суды (см., напр., Постановления ФАС Поволжского округа от 6 декабря 2012 г. по делу N А72-2607/2012, ФАС Дальневосточного округа от 24 февраля 2012 г. N Ф03-274/2012, ФАС Северо-Западного округа от 2 декабря 2008 г. по делу N А52-5071/2007 и т.д.).

Новый поворот

Между тем названное Постановление Пленума ВАС РФ от 28 февраля 2001 г. N 5 утратило силу в связи с изданием Высшим Арбитражным Судом новых разъяснений, касающихся практики применения положений части первой Налогового кодекса. Речь идет о Постановлении Пленума ВАС РФ от 30 июля 2013 г. N 57.

При этом на сей раз «высшие» судьи умолчали о возможности «захвата» в рамках выездной проверки отчетных периодов текущего календарного года, в котором была назначена ревизия. В связи с этим в арбитражной практике наметилась иная тенденция, причем даже на самом что ни на есть высшем уровне. Так, в Постановлении ФАС Дальневосточного округа от 26 февраля 2013 г.

N Ф03-453/2013 указывается, что налоговые органы вправе проверять незавершенный налоговый период текущего календарного года при проведении выездной проверки. Определением ВАС РФ от 26 апреля 2013 г. N ВАС-4862/13 отказано в передаче данного дела в Президиум ВАС на пересмотр в порядке надзора.

«Высшие» судьи посчитали, что назначение выездной проверки ранее истечения сроков представления налоговой декларации по налогу на доходы физических лиц за 2011 г. и уплаты налога само по себе права налогоплательщика не нарушает и не является основанием для признания решения инспекции недействительным.

Аналогичные выводы содержатся в Постановлениях ФАС Уральского округа от 16 июля 2013 г. N Ф09-5740/13, ФАС Северо-Западного округа от 19 апреля 2011 г. N А56-25496/2010, ФАС Поволжского округа от 24 октября 2012 г. по делу N А12-16698/2011 и т.д.).

Последняя инстанция

В этой части интерес представляет Постановление ФАС Западно-Сибирского округа от 5 июня 2014 г. по делу N А27-16093/2013. В нем период выездной проверки составил три календарных года, предшествующие году назначения проверки, и два месяца года, в котором принято решение о назначении ревизии. И судьи в этом не увидели ничего противозаконного. Они указали, что согласно п. 4 ст.

89 Кодекса в рамках выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки. По мнению арбитров, из диспозиции данной нормы права следует, что она не содержит запрета на проведение выездных проверок по отчетным периодам текущего календарного года.

Более того, в обосновании своей позиции ФАС Западно-Сибирского округа сослался на Постановление Пленума ВАС РФ от 28 февраля 2001 г. N 5, которое, как мы уже отмечали, уже утратило силу.

Однако из него судьи почерпнули информацию, которая, по их мнению, не устарела: проверка имеет своей целью установить давностные ограничения при определении налоговым органом периода прошлой деятельности налогоплательщика, который может быть охвачен проверкой, и не содержит запрета на проведение проверки исполнения налоговым агентом предусмотренных налоговым законодательством обязанностей в налоговых периодах текущего календарного года. А отсюда и следует вывод, что проведение налоговым органом выездной налоговой проверки, в том числе и отчетных периодов текущего года, ну никак не нарушает норм налогового законодательства.Но самое важное здесь, пожалуй, то, что Верховный Суд РФ в Определении от 9 сентября 2014 г. N 304-КГ14-737 отказал в передаче дела для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда РФ. Тем самым «верховные» судьи согласились со своими нижестоящими коллегами, что положения п. 4 ст. 89 Налогового кодекса не содержат запрета на проведение выездных проверок по отчетным периодам текущего календарного года, в котором принято решение о проведении ревизии. И данный вывод отнюдь не идет вразрез с нормами Налогового кодекса.

Таким образом, на сегодняшний день судебная практика закрепила за налоговым органом право в рамках выездных проверок «захватить» и отчетные периоды календарного года, в котором была назначена ревизия.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Источник: http://xn—-7sbbaj7auwnffhk.xn--p1ai/article/4264

Камеральная налоговая проверка 2018: сроки проведения, как проходит

ИФНС проводит камеральные налоговые проверки после каждой отчетности. Иногда даже компания не знает, что в отношении нее проводится ревизия . Посмотрите, что такое камеральная налоговая проверка, ее этапы и сроки, какие документы могут потребовать налоговики при ее проведении, как оформляются результаты ее проведения, а также какие особенности проверок в 2018 году.

Камеральные проверки проводят в порядке, установленном ст. 88 НК РФ. Ключевой особенностью всех камеральных проверок в 2018 году является то, что они проходят в инспекции без выезда в компанию.

Главные особенности:

- Проверяют любые сданные налогоплательщиком декларации и расчета;

- Проверяют без специального решения начальника налоговой инспекции;

- Начинают после подачи декларации и расчета;

- Налогоплательщик не получает уведомление о начале проверки;

- Налоговая уведомляет налогоплательщика только об обнаруженных нарушениях или недочетах в представленных налоговых декларациях. Если претензий со стороны налоговой нет – никаких писем вы не получите.

Что такое камеральная налоговая проверка

Камеральная проверка – это обязательная проверка всех сданных налогоплательщиком налоговых деклараций и расчетов. Камеральная налоговая проверка проводится по месту нахождения налогового органа без присутствия представителей налогоплательщика.

Начинается камеральная налоговая проверка автоматически без издания приказа или решения начальника налоговой службы и проводится одним из специалистов соответствующего налогового отдела.

Налогоплательщика известят о ревизии, только если найдут нарушения в сданной декларации – в этом случае ему направят акт. Подробнее об этом документе читайте ниже.

Этапы камеральной налоговой проверки

Условно можно выделить три этапа камеральной налоговой проверки, которые между собой никак не отделяются, а следуют друг за другом:

- Подача налоговой декларации – основание для начала проверки;

- Непосредственно сама камеральная проверка;

- Завершение камеральной налоговой проверки.

По факту завершения камеральной налоговой проверки акт проверки могут не составлять. В каких случаях он все-таки будет читайте ниже.

Сроки проведения камералки в 2018 году

В отличии от выездных налоговых проверок, которые налоговики могут продлевать, прерывать, возобновлять и т.д., сроки камеральных налоговых проверок строго регламентированы.

В общем случае камеральная налоговая проверка проводится в течение трех месяцев со дня представления декларации или расчета.

Одним исключением из этого правила являются налоговые декларации по НДС иностранных организаций, которые предоставляют гражданам услуги в электронной форме. В этом случае камеральная налоговая проверки может идти в течение 6 месяцев.

Обратите внимание, если компания сдаст новую декларацию (например, уточненную) камеральная проверка прекратиться и начнется новая. При этом срок новой ревизии также начнется заново.

Выемка документов при «камералке»: миф или реальность

Опасно препятствовать выемке документов на «камералке». В Налоговом кодексе правила этого допмероприятия нечетко прописаны, и многие уверены, что выемка возможна только на выездной ревизии. На практике же это не так.

Есть пять правил, которых безопаснее придерживаться при выемке документов. Они помогут верно реагировать на действия проверяющих и обезопасят вас от штрафов. Подробнее>>>

Документы при камеральной проверке 2018

Главными документами для камеральной проверки являются налоговая декларация или расчет и документы, которые служат приложением к ним. Именно на основании этих материалов налоговики проводят камеральную проверку.

Общение между налоговиками и налогоплательщиками в процессе камеральной налоговой проверки возникнет только, если инспекторам нужны будут какие-то пояснения или утончения.

По общей практики это произойдет в следующих случаях:

- Налоговая инспекция выявила ошибку в декларации или расчете;

- Налоговая обнаружила противоречия в сведениях в представленных документах или ранее представленной информации;

- Налоговая нашла сведений, представленных налогоплательщиком, и сведений, содержащихся в документах, имеющихся у налогового органа, которые получены ими в ходе налогового контроля (например, прошлой камеральной проверке или выездной налоговой проверке).

Для того, чтобы получить пояснения ИФГС направит вам требование о представлении пояснений или о внесении изменений в документы. Компания обязана ответить на такое требование или внести изменения в декларацию в течение пяти рабочих дней со дня получения сообщения от налоговиков.

Ответ на требование можно составить в произвольной форме. Однако, для того, чтобы ваш ответ налоговой не потерялся, рекомендуем указать такую информацию:

- Наименование компании

- ИНН/КПП

- Юридический адрес компании

- ОГРН

Посмотрите ниже пример пояснений на требование налогового органа.

Скачать пример пояснений на требование налогового органа >>>

Обратите внимание, что это не универсальный пример и ваш ответ на требование будет зависеть от претензий инспекторов.

Документы, которые могут потребовать налоговики во время ревизии

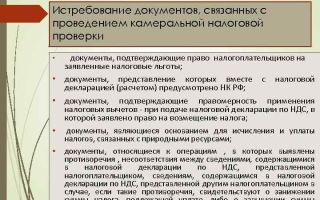

Налоговики вправе запросить документы или сведения при проведении камеральной проверки в случае:

- Применения льготы;

- Заявления к возмещению НДС;

- Декларация по прибыли или НДФЛ сдана участником договора простого товарищества;

- Сдана уточенная налоговая декларация по истечению 2-х лет после срока сдачи и в ней уменьшена сумма налога;

- Сдана декларация по НДС иностранной фирмой, которая оказывает физикам услуги в электронном виде;

- Сдана отчетность, связанная с использованием природных ресурсов.

- Подана отчетность, связанная с использованием природных ресурсов.

Документы, которыми оформят результаты камеральной налоговой проверки

По итогам камеральной налоговой проверки возможно два варианта действий налоговиков.

Если претензий к налоговой декларации у налоговой инспекции нет, то камеральная проверка завершается автоматически. И в этом случае акт камеральной налоговой проверки компании не отправят.

Иными словами, если после подачи декларации в течение трех месяцев вы не получили каких-либо требований или актов от инспекции – значит вы успешно прошли камеральную налоговую проверку.

Что такое акт камеральной налоговой проверки? Акт камеральной налоговой проверки составляется инспекцией, если выявлены какие-либо нарушения в течение 10 дней со дня окончания проверки. Данный документ вручают налогоплательщику в течение пяти рабочих дней. Если компания не согласна с фактами, изложенными в акте, нужно направить в налоговую свои возражения, в течение месяца с даты получения.

Все возражения, полученные от налогоплательщиков налоговая обязана рассмотреть в течение 10 рабочих дней.

Источник: https://www.RNK.ru/article/215908-kameralnaya-nalogovaya-proverka-osobennosti-provedeniya-2018

Последствия предоставления «уточненки» в рамках налоговой проверки

Уточненную декларацию компания может представить в любой момент. И неважно, идет ли в это время налоговая проверка или нет, — НК РФ никаких запретов по этому поводу не содержит.

Но при подаче уточненки в ходе камеральной (КП) или выездной (ВНП) проверки есть свои тонкости.

Имеет ли вообще смысл их представлять и помогут ли уточненки избежать штрафа, если сумма налога к уплате увеличилась?Уточненки с увеличенной суммой налога

Реакция налоговиков на такую уточненку зависит от ситуации.

Ситуация 1. Уточненка представлена до вручения акта камеральной проверки первоначальной декларации.

С момента представления уточненки КП первоначальной декларации прекращается и начинается КП уже уточненной декларации. В такой ситуации имеет смысл сдавать уточненку. Штрафа можно избежать, заплатив перед этим налог и пени.

Ситуация 2. Уточненка сдана в ходе ВНП до получения акта.

Представленную во время выездной проверки уточненку за период, который как раз проверяют «выездники», будут проверять тоже они. Соответственно, внесенные изменения будут учтены при составлении акта проверки.

Следовательно, если сумму своих налоговых обязательств компания увеличит в уточненке, то налоговики не будут по итогам проверки доначислять налог, но все равно придется платить штраф.

Однако если самостоятельно уплатить налог и пени, то можно просить об уменьшении суммы штрафа.

Правда, если представить уточненку незадолго до окончания ВНП, налоговики могут отразить в акте факт ее подачи, а также то, что проверить данные этой декларации они не успели. Следовательно, проверять уточненку будут «камеральщики» и на результаты «выездного» акта ее данные не повлияют.

Таким образом, с обнаруженной самостоятельно в ходе ВНП ошибкой, повлекшей занижение налоговой базы, можно поступить следующим образом (или-или):

- действуя на свой страх и риск, рассказать об этой ошибке проверяющим и предложить им описать данное нарушение в акте;

- дождаться окончания проверки и, если налоговики сами этой ошибки не найдут, просто забыть о ней.

Сдавать уточненку особого смысла нет — штрафа избежать все равно не получится. Можно рассчитывать лишь на уменьшение его размера.

Ситуация 3. Уточненка сдана после получения акта проверки (КП/ВНП), но до вынесения решения по результатам этой проверки.

При ВНП сдавать уточненку резона нет. Во-первых, потому что штраф неизбежен.

А во-вторых, если проверяющие в ходе проверки не обнаружили ошибку, которую компания решила исправить в уточненке, то вряд ли на этапе между актом и решением эта ошибка всплывет.

Следовательно, можно не платить налог (пени, штраф). А вот если у компании проводилась КП, можно попробовать сдать уточненку, есть возможность избежать штрафа.

Ситуация 4. Уточненка представлена после вынесения решения по итогам проверки.

Сданную после ВНП или КП уточненку будут проверять «камеральщики». При этом штрафовать вас налоговики не должны, так как в уточненке вы исправляете те ошибки, которые не нашли у вас проверяющие Сдавать уточненку после ВНП смысла нет.

Ведь своей проверкой налоговики «закрыли» тот период, за который организация хочет представить уточненку, а повторная ВНП (не связанная с представлением уточненки) у вряд ли будет. Поэтому недоплату налога, скорее всего, никто не обнаружит.

Уточненки с уменьшенной суммой налога

Если компания сдаст уточненку с уменьшением обязательств по сравнению с первоначальной декларацией, то без проверки деньги точно не вернут. Поэтому, если такая декларация будет сдана в ходе ВНП, «выездники» учтут изменения, только если с момента представления уточненки прошло 3 месяца и при этом ВНП еще не закончена.

Если же уточненку с меньшей суммой налога к уплате будет представлена после окончания выездной проверки, то есть после вручения справки, то налоговики вряд ли учтут данные этой декларации при составлении акта и вынесении решения по итогам ВНП.

Но если при этом окончание трехмесячного срока проверки уточненки приходится на период, когда решение по результатам ВНП еще не вынесено, и если учет данных этой декларации поможет снизить доначисления по итогам ВНП, то имеет смысл в возражениях к акту ВНП напомнить налоговикам о представлении данной уточненки.

А вот сдавать уточненку с уменьшенными обязательствами за тот период, который «выездники» уже проверили, после вынесения решения по итогам ВНП чревато. Ведь тогда налоговики могут провести повторную выездную проверку за этот же период.

Уточненки по НДС на особом положении

Проверка уточненной декларации по НДС с заявленной суммой налога к возмещению имеет свои тонкости:

- даже если уточненка сдана в ходе ВНП, проверять ее будут все равно «камеральщики». Они же будут составлять акт камеральной проверки. Следовательно, данные этой декларации «выездники» учитывать не будут. Но может быть исключение из правила — если процедура КП завершена до окончания ВНП;

- если компания сдаст первоначальную декларацию по НДС к возмещению, а затем, до вручения акта КП, представит уточненку (также с возмещением), то акт по первоначальной декларации все равно будет вынесен. При этом, если в уточненке сумма возмещения будет меньше, чем в первоначальной декларации, инспекция возместит меньшую сумму.

СТАТЬЯ Смородиной А.Е., «Уточненки во время проверки»

Источник: http://www.v2b.ru/reviews/posledstviya-predostavleniya-utochnenki-v-ramkah-nalogovoy-proverki/

Какой установлен период для выездной налоговой проверки

Налоговые органы в сознании граждан и особенно предпринимателей имеют негативную коннотацию. Во-первых, сами фискальные платежи в условиях российской организации негласного коллективного договора предстают безвозмездным отчуждением, т.е. не имеющим отдачи.

Во-вторых, система документооборота и отчетных обязанностей, возложенные на налогоплательщиков, отличается сложностью, бюрократическими элементами, временными и материальными затратами. В-третьих, полномочия налоговых органов в сфере контроля оборачиваются для бизнес-единиц проверками, в результате которых будет обнаружено не одно нарушение.

Наиболее острым и стрессовым вопросом для налогоплательщиков является период выездной налоговой проверки — возрастает риск обнаружения нарушений за несколько лет, документация прошлых лет может быть утрачена, сотрудники, ведущие учет и отчетность, — отсутствовать, обстоятельства тех или иных бухгалтерских записей — забыты.

Наличие таких факторов обуславливает необходимость тщательной организации учета, всего документооборота, и изучения действующего законодательства по выездному налоговому контролю.

Центральные условия

Слово «выездной» означает выезд инспекторов органа ФНС на территорию субъекта контроля.

Прежде главным разграничением между выездными и камеральными проверками обозначался именно этот фактор — место проведения проверки.

Но с 2018 года по 134-ому закону инспекторы получили полномочия осматривать территорию плательщика по некоторым основаниям, что размыло прежде твердую границу между двумя видами мероприятий.

Однако выездная проверка остается наиболее широкой, углубленной и охватывающей процедурой по многим признакам.

Что говорит законодательство

Основной источник норм выездных проверок — это 5-ый раздел первой части Налогового кодекса, посвященный контролю, 14-ая глава в нем, содержащая статьи о видах и порядке контроля, а наиболее узкие положения проверок «на месте» изложены в 89-ой статье.

Последняя редакция 89-ой статьи от 2018 года вобрала поправки, внесшие более ясные формулировки, уточнение числовых и количественных значений.

Общие моменты

Этот вид проверки осуществляется путем выезда работников инспекции на территорию субъекта, где осуществляется облагаемая деятельность. Также местом проверки считается место нахождения обособленного подразделения — например, для зарубежных предприятий, работающих в России через филиалы.

Решение о проведении контроля и непосредственно проверку производит налоговый орган, в котором осуществлена постановка на учет субъекта. По отдельным подразделениям, филиалам и представительствам субъекта, имеющим самостоятельный баланс, проверку выполняют соответствующие инспекции.

Решение о проведении выездного контроля выносится только начальником налогового органа или заместителем — в отличие от камеральных проверок, где основанием является поступившая отчетность.

Новая форма решения утверждена приказом ФНС в 2018 году.

Обязательные реквизиты:

- название предприятия либо имя физического лица — полностью и сокращенно;

- предмет;

- период выездной налоговой проверки;

- имена участников проверяющей группы.

Предметом считается контроль за правильностью исчисления налогов и своевременностью их уплаты. Лапидарная формулировка скрывает необходимость проверки почти всех финансовых и экономических операций и записей лица сплошным способом.

Охватываемый контролем промежуток — 3 прошлых года. Однако по сути может проверяться больший период — включая текущий. По корректировочной декларации анализируется тот промежуток времени, который отражен в данном документе.

Запрещено осуществлять проверку по одному предмету за один период более 2 раз. Не дозволяется производить более 2 проверок в одном году — независимо от предмета и периода.

Так, если в 2018 и в 2018 годах анализировались данные по НДС за 2018 года, то в третий раз проверить этот налог за указанный год невозможно.

При этом в кодексе существует термин «повторная проверка», который предполагает игнорирование перечисленных запретов при наступлении определенных условий.

В вопросе запрета на осуществление более 2 мероприятий в год существуют строго ограниченные исключения — например, при ликвидации или реорганизации предприятия проверка инициируется независимо от времени и предмета предыдущей.

Еще одним запретом считается поправка, вступившая с 2018 года. Согласно 348-му закону в кодексе появилось понятие «налоговый мониторинг» — добровольная инициация плательщиком проверки своей отчетности. В рамках такого новшества запрещено проверять выездным методом период, за который исполняется мониторинг.

Исключения:

- завершение мониторинга раньше планируемого срока;

- подача уточненной декларации за период, анализируемый мониторингом, в которой отражена меньшая сумма к уплате, чем в первичном отчетности;

- игнорирование вынесенного по результатам процедуры мнения инспекции;

- производство контроля за деятельностью инспекции вышестоящей инспекцией; например, межрайонная ИФНС проверяет налоговый орган по муниципальной или городской территории.

В ходе контроля проверяющая группа наделена законными правами на:

- истребование документации;

- изъятие документации при отказе выдать ее по требованию;

- проведение осмотра территории;

- инвентаризации;

- вызов понятых;

- привлечение специалистов, экспертов, переводчиков.

Все документы, составляемые инспекторами, заполняются на территории субъекта. Итоги мероприятия оформляются справкой соответствующего образца, экземпляр которой вручается и плательщику.

В чем ее особенности

Первая особенность выездных проверок состоит в методе выбора субъектов для проведения этой формы налогового контроля. Далеко не каждые организации или физические лица находятся в «группе риска». В действительности органы ФНС заранее составляют планы по ВНП, включая в них лишь тех налогоплательщиков, которые подпадают под установленные критерии выборки.

Эти критерии утверждены ФНС в 2007 году приказом 3-06/333 и включают 11 показателей отбора, например:

- рентабельность субъекта ниже рентабельности предпринимателей этой же отрасли экономики;

- отражение в отчетах почти одинаковых сумм расходов и доходов;

- заявление на крупные налоговые вычеты.

Крупнейшие плательщики зачисляются в планы независимо от показателей деятельности раз в 3 года.

Наличие различных методов и прав налогового органа, в т.ч. принудительных, как выемка, ужесточают специфику выездного контроля.

Документы и прочие риски

Основным объектом ревизии являются документы по хозяйственным и финансовым операциям лица. Несмотря на обязанность предоставлять периодическую отчетность в виде деклараций и бухгалтерских данных, при столь углубленной форме контроля инспекторам могут потребоваться и другие документы, которые лицо не подает в ИФНС.

При этом инспекторы несут ответственность за сохранность налоговой тайны и вправе рассматривать оригиналы документов только на территории субъекта.

Если лицо отсутствует, в силу чего нет возможности передать ему требование лично, бумага направляется ему почтой либо по ТКС.

Такими же способами происходит представление запрошенных документов в налоговый орган — в течение 10 рабочих дней. Бумажные копии документации заверяются подписью проверяемого субъекта. ИФНС не вправе требовать заверения копий нотариусом.

Проверяемый субъект уполномочен просить предоставить отсрочку для сбора необходимых данных с указанием причин — на следующий день после вручения ему требования.

Такое уведомление передается начальнику инспекции, который после оценки обоснованности причин отсрочки принимает решение о ее предоставлении либо отказе.

Решение должно быть принято не позже 2-х дней после получения уведомления.

Проверяемому лицу следует помнить, что нарушение сроков для исполнения требования влечет инициацию налоговой санкции — штрафа в размере 200 рублей за каждый невыданный документ. К тому же, возможностью ВНП является принудительное изъятие документации — выемка.

Что касается выемки, то процедура производится следующим образом:

- руководитель проверяющей группы составляет постановление о проведении изъятия документов (при необходимости — предметов);

- начальник инспекции заверяет постановление;

- руководитель ревизии предлагает проверяемому субъекту представить документы добровольно;

- в случае отказа осуществляется сама выемка — исключительно днем, с понятыми, иногда приглашается специалист; всем участникам дается возможность ознакомиться с постановлением;

- в ходе процедуры допустимо вскрытие помещений с нанесением минимального ущерба материальным ценностям;

- весь процесс описывается в протоколе; составляется подробная опись изъятых бумаг и предметов; понятым демонстрируется каждая изъятая вещь;

- допустима выемка оригиналов документов, если копии отсутствуют, но с обязанностью немедленно их изготовить и заверить, после чего оригиналы возвращаются проверяемому; при невозможности копирования документов до конца процедуры они изымаются и должны быть возвращены владельцу до истечения 5 дней;

- предметы и бумаги упаковываются, сшиваются, нумеруются и заверяются печатями;

- экземпляр протокола вручается проверяемому.

Как видно, право принудительного изъятия строго регламентирован и не допускает превышения полномочий больше, чем необходимо для целей проверки.

Сколько длится период выездной налоговой проверки

Что касается длительности одной проверки, то она исчисляется с даты издания решения начальника инспекции до даты формирования справки о проведенном контроле и в стандартной ситуации длится не более 2 месяцев. В случае большого объема проверяемого материала начальник инспекции вправе продлить срок до 4 и 6 месяцев.

На практике длительность процесса увеличивается за счет приостановления течения срока по различным основаниям:

- при истребовании документации у лица, контрагентов — приостановление возможно один раз по каждому лицу;

- при запросе сведений в зарубежных органах власти;

- при производстве экспертизы;

- для перевода текстов документов на заграничных языках.

Остановка и продолжение проверки в перечисленных ситуациях оформляется решением начальника инспекции и подразумевает остановку всех действий проверяющей группы.

Таким образом, максимальная длительность проверки составляет 18 месяцев — без учета процедур, следующих за мероприятием.

Что меняет требования

Если назначено по НДС

Контроль за начислением и уплатой НДС занимает особое место в работе органов ФНС. По данному налогу инспекторам камерального отдела даже представлены расширенные полномочия — выезд на место.

Также часто предприниматели работают по нескольким режимам, и тогда необходима проверка правильность раздельного учета.

Больше, чем за 3 года

Судебная практика в вопросах налогообложения насчитывает случаи, когда можно охватить контролем не только 3 прошедших года, но и больший срок.

Например, постановление ФАС СЗО 2012 года за номером 14239/2010 одобрило проведение проверки по решению, которое принято в конце одного года, но достигло адресата в следующем, за те годы, которые предшествовали году вынесения решения. Так, если начальник инспекции принял решение в конце декабря 2018 года, но генеральный директор фирмы получил экземпляр в январе 2018-го, то проверяемым периодом может быть как отрезок 2013-2015, так и 2018-2016.

При подаче корректировочной декларации с пониженной суммой к уплате выездная проверка проводится по указанному в ней периоду независимо от его давности.

Другие случаи:

- участники соглашений о разделе продукции;

- участники свободной экономической зоны в Калининградской области

В действительности инспекции ФНС стремятся разрабатывать планы ВНП таким образом, чтобы «пробелов» в периодах не оставалось, т. е. не возникали годы, в которые плановые субъекты не подвергались контролю.

Детали выбора участника

Как говорилось, на отбор субъектов ВНП влияют плановые показатели из Концепций планирования, а также статус налогоплательщика — крупнейший, пользователь спецрежима «Соглашение о разделе продукции», заявитель «уточненки», взаимозависимые партнеры, при ликвидации или реорганизации и т. д.

Как происходит планирование:

- план формируется на каждый квартал — в него включаются не только субъект контроля, но и сами инспекторы; для этого анализируются их профессиональные качества и трудовая нагрузка;

- отбор субъектов — плановых и выборочных — по анализу результатов камеральных ревизий, показателей деятельности, количеству нарушений, поступивших сведений из других органов и т.п.;

- составление общего перечня субъектов, которые будут проверены в течение года.

Повторный контроль

Повторная ВНП, как упоминалось, производится независимо от временных и количественных ограничений кодекса.

Основания:

- назначение проверки вышестоящей инспекцией для контроля за деятельностью нижестоящей;

- подача корректировочной декларации с меньшей заявленной суммой налога, чем прежде.

Если в ходе повторной проверки будут обнаружены нарушения, не выявленные в предыдущих мероприятиях контроля, к субъекту не предъявляются санкции. Исключение — сокрытие этих нарушений прежде производилось по договоренности проверяемого и проверяющего.

Источник: http://buhuchetpro.ru/period-vyezdnoj-nalogovoj-proverki/