Проблемы и перспективы развития упрощенной системы налогообложения

Страница 2 из 2

Проблемы применения УСН, прежде всего, связаны с ее особенностями, которые приведены ниже. Во-первых, применение УСН может снизить доходы организации или индивидуального предпринимателя. При УСН не выдаются счета-фактуры, поскольку налогоплательщики УСН не относятся к плательщикам НДС (п. п. 2. и 3. ст. 346.

11 НК РФ), соответственно они не должны выставлять счета-фактуры покупателям и заказчикам.

Безусловно, что для самих продавцов (исполнителей) это является положительным фактом, но у организаций в результате сделок с предпринимателями и организациями, которые работают по УСН, значительно возрастают суммы НДС, которые нужно перечислить в бюджет.

И на практике плательщики НДС, как правило, неохотно заключают сделки с теми, кто освобожден от уплаты этого налога. Вместе с тем, упущенные по данной причине доходы могут компенсироваться. Отсутствие НДС позволяет налогоплательщикам УСН устанавливать более низкие цены, и выгода от приобретения у них товара или заказа услуг покроет потерю.

Во-вторых, при УСН перечень расходов ограничен. Весьма часто возникают спорные моменты при применении упрощенной системы налогообложения в отношении признания расходов при выборе объекта налогообложения «доходы минус расходы».

Причиной возникновения споров являются как общие моменты, связанные с соответствием расходов, учитываемых для целей налогообложения, критериям, установленным п. 1. ст. 252 НК РФ, так и ограничения перечня расходов, установленных ст. 346.16 НК РФ.

Далеко не всегда при упрощенной системе расходы, учитываемые в налоговой базе, адекватны реальным издержкам, тогда как при общем режиме в расходы разрешается включать практически все затраты, если они экономически обоснованы, оправданны и направлены на получение дохода.

При упрощенном режиме — этого недостаточно, поскольку расходы должны содержаться в п. 1. ст. 346.16 НК РФ. Следует отметить, что данный перечень постоянно пополняется новыми позициями.

В-третьих, при УСН используется кассовый метод учета доходов. С одной стороны, при кассовом методе учитываются только фактические доходы, с другой — на основании п. 1. ст. 346.17 НК РФ в них входят полученные авансы, несмотря на то, что до отгрузки товаров (оказания услуг, выполнения работ) они, по сути, не являются доходами и могут быть возвращены.

Минэкономразвития России в своих предложениях придерживается позиции необходимости расширения упрощенной системы налогообложения на основе патента (среднесписочная численность работников — 15 человек, расширение перечня видов деятельности, при осуществлении которых предприниматель имеет право применять упрощенную систему налогообложения), при этом, не сокращая сферы применения ЕНВД. Таким образом, на начальных этапах перейти от конкуренции налоговых режимов (ЕНВД и УСН на основе патента) к их дублированию, а в дальнейшем — к полной отмене.

Кроме того, в ходе работы над указанным проектом Минэкономразвития России выступило с инициативой введения патента для самозанятых (то есть не использующих при осуществлении деятельности наемных работников), в соответствии с которым предпринимателям необходимо будет уплачивать только фиксированную годовую стоимость патента.

По поводу совершенствования упрощенной системы налогообложения на основе патента такие авторы, как: Т. А. Кашин и Белых В. С.

предлагают установить систему пересчета «незадействованной» суммы патента, либо определить возможность выдачи патента сроком от квартала и выше в течение финансового года.

Так как в случае неосуществления налогоплательщиком деятельности в определенные периоды времени в течение оплаченного года, стоимость патента не пересчитывается и возврату не подлежит [1].

По мнению Артемьева А. А. целесообразно пересмотреть порядок определения налогооблагаемой базы для торгующих предприятий — плательщиков единого налога. Так как правила определения самой выручки для торговых организаций в большинстве регионов неоднозначны, вследствие чего у торгующих организаций возникают определенные сложности с уплатой единого налога [2].

Необходимо установление льгот для определенной категории физических лиц. Что касается обществ инвалидов, то целесообразнее было бы установить льготу по уплате единого налога на доход на уровне, определенном в Федеральном законе, так как именно эта социальная группа является наиболее незащищенной.

В целях расширения собственного производства, его совершенствования, стимулирования разработки и внедрения новых высокотехнологичных и наукоемких производств, предлагается включить в состав расходов, уменьшающих полученные доходы при определении объекта по УСН, расходы, направленные на создание и внедрение новых технологий и оборудования, проведение научных исследований и опытно-конструкторских разработок.

На государственном уровне предпринимаются определенные меры, в частности, начиная с 1 января 2014 года, планировалось увеличение предельных размеров доходов для применения УСН. Ранее Федеральным законом от 25.06.

12 № 94-ФЗ установлены на постоянной основе следующие ограничения по доходам: для перехода на УСН — 45 млн. руб.; для ее применения — 60 млн. руб. Эти размеры будут ежегодно индексироваться на коэффициент-дефлятор.

На 2013 год коэффициент-дефлятор в целях УСН равен 1, соответственно реальное увеличение размеров ограничений по доходам планировалось с 2014 года.

Литература

- Предложения по совершенствованию упрощенной системы налогообложения. В. Белых, Т. Кашин. // Налоговый вестник. — 2009. — № 2.

- Пути совершенствования и преимущества выбора упрощенной системы налогообложения. [Электронный ресурс]: всероссийский налоговый форум.

Источник: https://scienceproblems.ru/problemy-i-perspektivy/2.html

ISSN 1996-3955 ИФ РИНЦ = 0,618

В статье рассматривается проблема выживания малого бизнеса в условиях завышенного уровня налогообложения и предлагается один из способов оптимизации налоговых платежей. Стабильно развивающийся малый и средний бизнес – это «подушка безопасности» для национальной экономики.

Поэтому данная тема актуальна не только для самих предпринимателей, но и для государства в целом. В условиях кризиса как никогда важна поддержка данных субъектов предпринимательства. Такой поддержкой выступают специальные налоговые режимы.

Эта статья может помочь предпринимателям оценить выгодность перехода на упрощенную систему налогообложения и раскрыть некоторые нюансы данного перехода.

Цель данной статьи: провести обзор изменений законодательства по упрощенной системе налогообложения и показать выгодность перехода на УСНО для малых и средних предприятий, как один из способов налоговой оптимизации организаций.

Совершенствование налогообложения малого бизнеса является, в основном, прерогативой федеральной власти и в значительной степени зависит от качества федерального законодательства.

По этому вопросу многое делается.

Принято давно назревшее решение по вопросу уточненной критериальной оценки отнесения организаций и индивидуальных предпринимателей к субъектам малого и среднего предпринимательства.

Федеральный закон «О государственной поддержке малого предпринимательства в Российской Федерации», включает уточнённые критерии, определяющие отнесение к субъектам малого предпринимательства.

Как известно, отнесение юридического лица (индивидуального предпринимателя) к категории субъекта малого предпринимательства дает ему дополнительные возможности.

К примеру, организация – представитель малого бизнеса может вести бухгалтерский учет упрощенным образом, не устанавливать лимит остатка наличных денег, на льготных условиях участвовать в приватизации государственного или муниципального имущества либо стать участником закупки товаров (работ, услуг) для государственных или муниципальных нужд. Критерии, по которым фирмы относят к субъектам малого бизнеса, перечислены в статье 4 Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации». В табл. 1 приводится систематизация критериев, выделены изменения критериев по сравнению с предыдущей редакцией закона № 209-ФЗ (табл. 1).

Критерии отнесения организаций и индивидуальных предпринимателей к субъектам малого и среднего предпринимательства в РФ

Условия применения упрощенной системы налогообложения в РФ

Таблица 3

Сравнение возможностей уменьшить единый налог при использовании специальных налоговых режимов в РФ

| УСН | ЕНВД | Патент |

| На объекте «доходы» «упрощенный» единый налог уменьшается в пределах 50 % на суммы уплаченных страховых взносов, больничных пособий, взносов по договорам добровольного личного страхования. При этом предприниматель без наемных работников уменьшает сумму налога на личные страховые взносы без ограничения (п. 3.1 ст. 346.21 НК РФ) | Сумма единого налога уменьшается в пределах 50 % на суммы уплаченных страховых взносов, больничных пособий, взносов по договорам добровольного личного страхования. При этом предприниматель без наемных работников уменьшает сумму налога на личные страховые взносы без ограничения. А предприниматель с наемными работниками лишь на 50 % и при этом не включает в вычет сумму страховых взносов за себя (п.п. 2 и 2.1 ст. 346.32 НК РФ) | Сумму налога уменьшить нельзя (ст. 346.51 НК РФ) |

Таблица 4

Сравнительная эффективность налоговых режимов для малого бизнеса (ОСНО, УСН), (тыс. руб.)

| Показатель | Режим налогообложения | ||||

| Высокий уровень затрат | Низкий уровень затрат | ||||

| ОСНО | УСНО 6 % | УСНО 15 % | УСНО 6 % | УСНО 15 % | |

| 1 | 3 | 4 | 5 | 6 | 7 |

| Выручка | 79740 | 79740 | 79740 | 79740 | 79740 |

| в том числе НДС | 12164 | ||||

| Материальные затраты | 50 000 | 50 000 | 50 000 | 12000 | 12000 |

| в том числе НДС | 7627 | ||||

| Заработная плата | 12000 | 12000 | 12000 | 12000 | 12000 |

| Социальные взносы | 3624 | 3624 | 3624 | 3624 | 3624 |

| Прибыль | 9 579 | 14 116 | 14 116 | 52 116 | 52 116 |

| НДС к уплате | 4537 | ||||

| Налогооблагаемая база | 9 579 | 79 740 | 14 116 | 79 740 | 52 116 |

| Ставка налога | 20 % | 6 % | 15 % | 6 % | 15 % |

| Налог с облагаемой базы | 1915,8 | 2392 | 2117,4 | 2392 | 7817,4 |

| Сумма уплаченных налогов | 10076 | 6016 | 5741,4 | 6016 | 11441,4 |

| Чистая прибыль | 7 664 | 11 724 | 11 999 | 49 724 | 44 299 |

| Налоговая нагрузка | 131 % | 51 % | 48 % | 12 % | 26 % |

Основополагающее значение для достижения экономического роста РФ представляет создание условий и обеспечение развития и поддержки малого бизнеса.

Малое предпринимательство может оказаться жизнеспособным только, если условия его существования будут гарантированы на федеральном уровне.

Специальный налоговый режим УСН – это реальная поддержка субъектов малого предпринимательства.

Мы считаем, что любой налогоплательщик должен иметь право выбрать любой из существующих режимов налогообложения. То есть применение упрощенных методов возможно только на добровольной основе и должно быть выгодно налогоплательщику.

В табл. 2 указаны условия применения упрощенной системы налогообложения.

Практика показала, что все больше организаций переходят на уплату единого налога, поскольку переход на упрощенную систему налогообложения освобождает их от уплаты ряда налогов, в том числе налога на прибыль организаций, налога на добавленную стоимость (за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию РФ), налога на имущество организаций (за исключением недвижимости, налоговая база по которой определяется как кадастровая стоимость).

Многие компании малого и среднего бизнеса активно используют упрощенную систему налогообложения. При этом право использования упрощенной системы налогообложения есть у юридических лиц, в которых доля участия других организаций составляет не более 25 %, размер активов не превышает 100 млн руб., количество сотрудников 100 человек, а годовая выручка 60 млн рублей с учетом ежегодной индексации.

Следует отметить, что и до 2015 года лимит дохода для использования УСН соответствовал размеру выручки не малых, а микропредприятий, а с июля 2015 года он ниже в 2 раза выручки микропредприятий и в 13 раз меньше выручки малых предприятий.

УСН, по которой сформировалась достаточно обширная практика применения, позволила субъектам малого предпринимательства за эти годы не только минимизировать налоги, упростить учет, но и избежать и «переждать» множество возможных проблем, связанных с коллизиями в динамично реформируемом налоговом законодательстве по общей системе налогообложения.

УСН является законным способом налоговой оптимизации. Ведь единый налог заменяет два основных платежа в бюджет (статья 346.11 НК РФ):

– налог на прибыль организаций (для организаций) или НДФЛ (для предпринимателей);

– НДС (кроме «таможенного»).

Поэтому применение УСН реально может снизить объем налоговых выплат налогоплательщика в 2,5 – 3 раза.

Кроме этого, можно уменьшить единый налог при использовании специальных налоговых режимов и за счет других льготных моментов предоставляемых налоговым законодательством РФ.

В табл. 3 приводятся возможности уменьшить единый налог при использовании специальных налоговых режимов.

При использовании УСН можно минимизировать платежи в бюджет, выбрав наиболее выгодный объект налогообложения.

Платить налог можно двумя способами:

– с доходов (в этом случае налог будет составлять 6 %);

– с доходов, уменьшенных на расходы (в этом случае налог будет составлять 15 %).

Как показывает практика, работать с «доходами» предпочтительнее налогоплательщикам, которые оказывают какие-либо услуги, сдают площади в аренду и т.п., так как их расходы минимальны.

Платить единый налог с доходов выгодно компаниям с высокой рентабельностью. Чем прибыльнее фирма, тем выгоднее для нее этот способ расчета.

Это доказывает приведенный ниже расчет эффективности налоговых режимов для малого бизнеса. Он произведен с учетом критериев для малого бизнеса, применяемых для целей главы 26.

2 «Упрощенная система налогообложения» НК РФ. Цифры расходов определены условно. Высокий уровень затрат как 65 % от выручки, а низкий уровень затрат- 15 % от выручки.

Расчет представлен в таблице 4, по его итогам сделаны выводы.

Критерием оценки в этом случае является значение показателя налоговой нагрузки. Показатель налоговой нагрузки считается по формуле:

Нн = Сумма уплаченных налогов/ Чистая прибыль*100 %

Как и ожидалось, самой высокой налоговой нагрузкой отличается ОСНО (131 %). Налоговая нагрузка малорентабельной деятельности, когда высок уровень затрат, при УСНО с объектом «доходы минус расходы» ниже, чем при УСНО с объектом «доходы».

Для высокорентабельной деятельности, когда уровень затрат низкий, наоборот: налоговая нагрузка при УСНО с объектом «доходы» ниже, чем при УСНО с объектом «доходы минус расходы».

Для налогоплательщика очевиден вывод правильный выбор объекта налогообложения при УСН, может оптимизировать его налоговую нагрузку.

Однако налоговое законодательство постоянно меняется, и 2016 год не стал исключением.

С 1 января 2016 г. в силу вступили новые поправки, которые касаются и УСН.

Напомним, что до 2016 года субъекты РФ могли устанавливать дифференцированные налоговые ставки по единому налогу только для «упрощенцев», выбравших объект налогообложения «доходы, уменьшенные на величину расходов».

При этом максимальная ставка единого налога при выборе «упрощенцем» объекта налогообложения «доходы, уменьшенные на величину расходов» составляет 15 %, а законами субъектов РФ налоговые ставки могут быть установлены в пределах от 5 до 15 % в зависимости от категорий налогоплательщиков.

https://www.youtube.com/watch?v=4ElbIB4Po0s

С 1 января 2016 г. поправки, внесенные Федеральным законом от 13.07.2015 N 232-ФЗ, позволяют субъектам РФ принимать законы об установлении ставки единого налога в пределах от 1 до 6 % для налогоплательщиков «упрощенцев», выбравших объект налогообложения «доходы».

Что касается учета НДС, организации и ИП, применяющие УСН, не являются плательщиками НДС. Однако в том случае, если они всё же, по каким либо причинам, выставят покупателю счет-фактуру с выделенной суммой НДС, сумма налога должна быть уплачена в бюджет.

До 2016 года многие компании и ИП учитывали сумму НДС в составе доходов, а сумму «входящего» НДС включали в состав расходов. С 1 января 2016 г. вступает в силу 84-ФЗ, который позволит налогоплательщикам, находящимся на УСН, не признавать в доходах и расходах сумму НДС, предъявленного покупателям.

Внесены изменения в налоговый учет основных средств, до 2016 года стоимостный лимит для признания имущества амортизируемым, составляет 40 000 рублей. Федеральным законом от 08.06.2015 N 150-ФЗ увеличен лимит основных средств с 40 000 до 100 000 руб.

Указанные изменения распространяются на имущество, введенное в эксплуатацию с 1 января 2016 г. Это означает, что имущество первоначальной стоимостью 100 000 руб. и меньше не будет относиться к амортизируемому имуществу и учитываться в составе основных средств. А расходы на приобретение такого имущества «упрощенцы» будут учитывать в составе материальных расходов.

Это благоприятное изменение коснется «упрощенцев», выбравших объект налогообложения «доходы, уменьшенные на величину расходов». Таким образом, с 1 января 2016 г. такие налогоплательщики получили возможность единовременно списывать в расходы имущество первоначальной стоимостью 100 000 руб. и меньше.

Последнее изменение, на которое хочется обратить внимание, касается коэффициента-дефлятора.

Приказом Минэкономразвития России от 20.10.2015 N 772 предусмотрено увеличение коэффициента-дефлятора в 2016 г. до 1,329 в 2015 г. он составлял – 1,147.

Таким образом, чтобы не утратить право на применение УСН в 2016 г., показатель «доходы» не должен превышать 79,74 млн руб. (60 млн руб. x 1,329).

Применение упрощенной системы налогообложения при прочих равных условиях особенно выгодно бизнесу, ориентированному на прямую работу с потребителем (прежде всего, за счет экономии на НДС). По нашим оценкам выгода составляет примерно 5 % – 10 % от выручки и нередко дает прирост прибыли в 30 % -50 %.

Заключение

На сегодняшний день благодаря реформам Российской Федерации в сфере предпринимательства, субъекты малого бизнеса узаконили свой статус, заявили о себе как о самостоятельной сфере экономики. Но, малое предпринимательство на данный момент сталкивается с множеством различным проблем в ходе своей деятельности.

Это не только несовершенство налогового законодательства, но и наличие административных барьеров, сложности по вопросам кредитования, расширение влияния крупных игроков рынка. Именно поэтому, чтобы получать максимум пользы от малого бизнеса для социального и экономического развития нашей страны, нужна поддержка государства.

Ведь при отсутствии государственной поддержки данных субъектов бизнеса мы увидим только негативные изменения – снижение роста ВВП, сокращение среднего класса, повышение социальной напряженности, вследствие увеличения безработицы. Рассмотренный в статье способ налоговой оптимизации не должен оставаться без внимания предпринимателей.

Проведенный анализ показал, что если предприятие попадает под критерии использования упрощенной системы налогообложения, переход на УСНО позволит снизить налоговую нагрузку более чем в 2 раза, при прочих равных условиях, и как следствие этого приведет к увеличению чистой прибыли, что является главной целью всех коммерческих предприятий.

Таким образом, именно специальные режимы могут помочь конкурировать с более крупными предприятиями на рынке товаров и услуг Российской Федерации.

Источник: https://applied-research.ru/ru/article/view?id=9561

Расходы при УСН — перечень, принимаемые, при переходе НДФЛ в 2018 году

Доплата налога осуществляется по итогам года. При этом если налогоплательщики используют 15% налоговую ставку, то при расчете суммы налога они имеют право уменьшить налогооблагаемую базу на сумму фактических издержек.

Поэтому нужно рассмотреть порядок определения расходов и разобраться, почему уплаченный по УСН налог является расходом.

Общие сведения ↑

Дополнительной обязанностью налогоплательщика является формирование отчетности в отношении фонда оплаты труда.

Выбор объекта налогообложения

При переходе на УСН организации должны указывать, какую именно налоговую ставку они хотят использовать.

Законодатель выделяет два способа налогообложения:

| 6% | Объект налогообложения «Прибыль» |

| 15% | Объект налогообложения «Доходы минус издержки» |

Также налогоплательщики должны брать во внимание внереализационную прибыль, включая, доходы:

- От долевого участия в составе другого юридического лица.

- В качестве положительной курсовой разницы.

- От передачи недвижимого имущества в аренду на договорной основе.

- В виде признанных должником штрафных санкций, пени.

- От безвозмездно полученного имущества.

- От участия в простом товариществе.

- В виде процентов, что были получены по договорам займа.

- От сумм, на которые был уменьшен уставный фонд.

Однако при исчислении суммы налога или авансовых платежей понесенные такой организацией расходы не учитываются.

Поэтому этот способ налогообложения выгоден небольшим предприятиям, имеющим незначительные издержки.

Кроме того, такие организации освобождаются от уплаты минимального налога, если на протяжении какого-то периода ими не велась хозяйственная деятельность.

Но, указанные преференции не распространяются на страховые взносы, которые должны уплачиваться в ПФ РФ даже при отсутствии доходов.

В то же время организации могут уменьшить сумму налога на величину уплаченных взносов или выплаченных пособий по временной потере трудоспособности.

Однако размер уменьшение не может превышать 50% от суммы начисленного налога. Чтобы рассчитать сумму налога нужно умножить сумму совокупной прибыли предприятия на налоговую ставку.

Что касается налогового учета расходов, то он не ведется, за исключением учета начисленной и выплаченной заработной платы рабочему персоналу.

Понесенные издержки также должны быть экономически обоснованными. Еще одной составляющей учета является целевое назначение издержек компании, например, расходы на создание сайта или оплата услуг call центра.

Чтобы у фискального органа не возникало вопросов в отношении правильности проведенных расчетов, издержки должны быть направлены на получение прибыли.

Если налогоплательщик получил в текущем налоговом периоде убытки, то он обязан уплатить налог в размере 1% (минимальный налог).

Преимущества упрощенки

Основным преимуществом УСН является освобождение предприятий от дополнительного налогового бремени.

Организации могут не платить:

- Налог: на прибыль, с продаж, на имущество.

- НДС, ЕСН, НДФЛ.

Обязанность по уплате НДС сохраняется только в том случае, если организации осуществляют поставку импортной продукции на территорию России.

Что касается НДФЛ, то от его уплаты освобождаются индивидуальные предприниматели, которые не используют труд наемных рабочих.

Однако полученные доходы должны быть связаны исключительно с предпринимательской деятельностью. Если говорить об организациях, то они обязаны исполнять функцию налогового агента.

Также организации должны уплачивать:

- водный налог;

- земельный сбор;

- налог на рекламу.

Возвращаясь к вопросу о преимуществах УСН дополнительно можно отметить, что налогоплательщики могут выбрать один из двух способов налогообложения.

Кроме того, для них установлена упрощенная форма ведения бухгалтерского и налогового учета. Если говорить о проверках со стороны фискального органа, то обычно они сводятся к минимуму.

В то же время упрощенная система налогообложения имеет свои недостатки. К ним можно отнести:

- отсутствие возможности учета отдельных расходов при исчислении суммы налога;

- нежелание крупных компаний сотрудничать с налогоплательщиками, применяющими УСН;

- установленные законом лимиты прибыли, превышение которых грозит утратой права на использование УСН;

- при переходе на общую систему налогообложения нужно обязательно сдавать налоговую декларацию;

- ограничения, связанные с видами деятельности;

- отсутствие возможности включать авансы, которые были выданы контрагентам в состав расходов.

Налоговая база

Налогооблагаемой базой признается прибыль, выраженная в денежном эквиваленте. Если доходы были получены в иностранной валюте, то должен быть произведен соответствующий перерасчет по курсу Центробанка.

За основу берется курс, что был на день получения прибыли. Если доходы были получены в натуральной форме, необходимо сделать оценку имущества. При этом оценивание должно производиться по рыночным ценам.

Налогоплательщики, использующие 15% налоговую ставку должны уплачивать минимальный налог. Порядок начисления малого сбора закреплен ст.346.18 НК РФ.

Если в прошедшем году организация получила убытки, то закон позволяет в текущем налоговом периоде произвести уменьшение налогооблагаемой базы на сумму потерь.

Перенесение убытков на будущие периоды может происходить до 10 лет. Если предприятие было реорганизовано, то уменьшить налогооблагаемую базу на величину убытков может организация правопреемник.

Источник: http://buhonline24.ru/sistema-nalogooblozhenija/usn/rashody-pri-usn.html

Расходы при УСН доходы минус расходы – какие можно зачесть, а какие нет?

Для хозяйствующих субъектов при соблюдении ими определенных критериев возможно использование льготного режима налогообложения в виде УСН.

Он предполагает две разновидности системы — по доходам и по доходам уменьшенным на сделанные расходы.

Но не каждые расходы при УСН доходы минус расходы можно использовать при формировании базы по налогообложению по сравнению с общей системой налогообложения (ОСНО).

По какому принципу расходы учитываются при УСН

Предприятия и предприниматели в ходе своей деятельности производят расходы, которые в дальнейшем приведут к получению дохода.

Но сумму произведенных затрат можно на упрощенной системе налогообложения (УСН) учесть только на одной разновидности УСН. Это им позволяет сделать п. 2 ст.346.18 НК РФ, который определяет как рассчитывается налог при УСН «доходы минус расходы».

Система УСН «доходы» имеет пониженную ставку, но не позволяет принять к учету расходы, за исключением оплаченных страховых взносов, на которые налогоплательщик может снизить сумму исчисленного обязательного платежа, но в пределах нормы.

Учет расходов при УСН доходы минус расходы 2017, так же как и доходов ведется в налоговом регистре КУДиР.

При этом расходы при УСН доходы минус расходы считаются по кассовому методу, то есть момент признания расходов при УСН доходы минус расходы в 2017 году определяется фактом их оплаты. Все они должны быть документально подтверждены и иметь экономическое обоснование.

Важно! Хозяйствующий субъект может столкнуться с ситуацией, когда сумма произведенных и учтенных при исчислении налога расходов превысит сумму выручки полученной за этот же период. В этом случае налогоплательщик все равно должен будет исчислить минимальный налог при УСН доходы минус расходы и перечислить его в бюджет.

Декларация по УСН также фиксирует произведенные субъектом расходы накопительно по каждому отчетному периоду.

Какие расходы можно принять при УСН в 2017 году

Льготный режим в этой части налогообложения имеет одну существенную отрицательную сторону — перечень включаемых в базу расходов строго определен и является закрытым.

Этот список одинаков как для юрлиц, так и для ИП УСН доходы минус расходы. При этом расходы при УСН доходы минус расходы определяются ст. 346.16 НК РФ.

В состав расходов включаются:

- Затраты на покупку, строительство, дооборудование, реконструкцию и улучшение ОС. При этом плательщики налога стоимость нового основного средства могут учесть сразу в текущем году пропорционально числу кварталов, в течение которых оно использовалось. Но затраты на покупку ОС, требующих регистрации, можно внести в расходы только после их оплаты и постановки на учет (например, транспортные средства). Если объект ОС существовал у хозяйствующего субъекта до перехода на УСН, то его стоимость учитывается в зависимости от срока его использования.

- Затраты на покупку или создание НМА. Здесь же учитываются затраты на патентование и проведение научно-исследовательских работ.

- Затраты на ремонтные работы основных средств как своих, так и полученных по договору аренды, если в договоре эта обязанность закреплена за арендатором.

- Арендная плата по договорам аренды и лизинга.

- Материальные расходы. Они определяются по тем же принципам, что и на общем режиме. Сюда включаются прежде всего понесенные расходы на закупку сырья и материалов. Здесь же отражаются и ряд услуг, например, по вывозу ТКО, уборке помещения, изготовлению печати и т.д.

- Затраты на оплату зарплаты сотрудникам предприятия, привлекаемых по трудовым контрактам и договорам ГПХ, в том числе премии. Пособия по нетрудоспособности, финансируемые из средств предприятия за первые три дня больничного сюда также могут быть включены, также как и предусмотренные договорами с сотрудниками повышенные размеры. Здесь же отражаются суммы удержанных и перечисленных алиментов из зарплаты, а также суммы НДФЛ с зарплат работников.

- Расходы, производимые хозяйствующим субъектом по всем направлениям обязательного страхования. Сюда включаются помимо прочего страховые взносы, начисляемые на оплату труда.

- Суммы входящего НДС, по оплаченным материальным средствам, услугам, расходам, включаемым в расходы при УСН.

- Проценты, по привлеченным средствам по договорам займа и кредита.

- Затраты на выполнение мер по пожарной безопасности на предприятии, в том числе установка и обслуживание сигнализации, и иные услуги пожарных организаций.

- Суммы таможенных платежей, не возвращаемые налогоплательщику при ввозе на территорию нашего государства.

- Затраты на содержание транспорта фирмы, сюда же включается компенсация за использование по рабочим делам личного транспорта сотрудника в пределах утвержденных норм.

- Командировочные расходы, включающие в себя проезд, найм жилья, суточные в пределах утвержденных предприятием норм, оформления виз и паспортов при загранпоездках и т. д.

- Оплата услуг по нотариальному оформлению в пределах действующих тарифов.

- Расходы на юридические, бухгалтерские и аудиторские услуги.

- Стоимость публикации бухгалтерской отчетности.

- Расходы на канцтовары.

- Почтовые, телеграфные расходы, а также за услуги связи.

- Приобретение лицензионных продуктов для ЭВМ.

- Расходы на рекламу.

- Затраты на освоение новых производств.

- Расходы на закупку товаров, которые в дальнейшем будут реализованы.

- Суммы налогов и иных обязательных сборов, которые оплачивает налогоплательщик. Это может быть транспортный, земельный налог, НДС, уплаченный при выполнении обязанностей налогового агента и т. д. НДФЛ по работникам сюда не включается, так как отражается в составе расходов по оплате труда.

- Расходы на гарантийное обслуживание.

- Расходы на оплату услуг комиссионеров, агентов и т. д.

- Платежи, производимые периодически, за использованием объектов НМА, принадлежащим третьим лицам.

- Вступительные, членские и целевые взносы для организаций, входящих в состав СРО.

- Судебные затраты и платы в арбитраже.

- Расходы на обслуживание касс.

- Затраты на обслуживание ЭВМ.

- Расходы на вывоз ТКО.

- Расходы на обучение, переподготовку кадров и их независимую оценку.

- Затраты на компенсацию вреда, причиненного дорогам транспортом с большой массой (Система «Платон»).

Источник: https://ip-on-line.ru/uchet/rashody-pri-usn-dohody-minus-rashody.html

Упрощенная система налогообложения как элемент современных методов оптимизации налогообложения предприятия

Кузнецова Е. Ю., Плахов А. В. Упрощенная система налогообложения как элемент современных методов оптимизации налогообложения предприятия // Молодой ученый. — 2016. — №25. — С. 309-311. — URL https://moluch.ru/archive/129/35804/ (дата обращения: 13.09.2018).

Система налогообложения изобретена очень давно и существует, без всякого преувеличения, во всех странах мира. Задача ее состоит в том, чтобы создать необходимые условия для функционирования хозяйственного механизма, жизнедеятельности общества и государства в целом [6].

На сегодняшний день индивидуальные предприниматели и объекты малого бизнеса сталкиваются с серьезными проблемами хозяйствования. В первую очередь это связанно с условиями жесточайшей конкуренции в современной рыночной экономике, выживание в которой требует огромных финансовых вложений, часто непосильных для объектов малого бизнеса.

Но как всем известно, в Российской Федерации главным звеном и индикатором развития экономики являются именно индивидуальные предприниматели и малые предприятия. В связи с чем, объекты малого бизнеса и индивидуальные предприниматели нуждаются в поддержки государства, и особенно это касается снижение налогового бремени.

Каждое предприятие желая обеспечить свою конкурентоспособность в условиях развития современной экономики, стремиться к легальному снижению налоговых выплат, т. е. к оптимизации налогообложения.

На сегодняшний день оптимизация налоговых платежей представляет важную составную часть налоговых правоотношений, возникающих между государством и налогоплательщиками [1].

Сущность оптимизации налогообложения заключается в снижении налоговой нагрузки организаций путем применения разных методов и способов.

В Российской Федерации существует несколько способов оптимизации налогообложения, к таковым относятся [3]:

1) Уклонение от уплаты налогов: сокрытие доходов и имущества, фиктивные расходы, искажение в пользу организации бухгалтерской и налоговой отчетности. Данный способ оптимизации налоговых платежей не только ставит под угрозу весь бизнес, но и является уголовно наказуемом, а, следовательно, его нужно избегать.

2) Использование в свое оправдание недоработок и недостатков в нормативно-законодательных актах. В этом случаи придется доказывать свою правоту в судебных заседаниях, ссылаясь на принцип «что не запрещено, то разрешено». В связи с этим, в организации должны работать грамотные юристы и экономисты, должна быть возможность постоянного консультирования по возникающим вопросам налогообложения.

3) Легальное уменьшение налоговых обязательств. Этот способ является наиболее приемлемым и законным. Он предполагает корректировку своей финансово-хозяйственной деятельности, которая позволяет сочетать стратегический и финансовый план деятельности, преследующий цель контроля и реагирования на изменения внутренней и внешней среды.

На сегодняшний день государство дает возможность использования множества легальных способов снижения налоговых платежей. Организации остается лишь подобрать и адаптировать более приемлемые, предложенные государством варианты.

В современной России существуют два режима налогообложения [4]:

1) Общий режим налогообложения — это режим налогообложения, при котором налогоплательщики уплачивают все установленные налоговым законодательством налоги и сборы.

2) Специальные налоговые режимы — законные методы оптимизации налогообложения.

Ко второму режиму налогообложения относится упрощенная система налогообложения (УСН), которая считается легальной в нашей стране.

Упрощенная система налогообложения — это один из видов налогового режима, который ориентирован на сокращение налогового бремени и облегчение ведения бухгалтерского учета в организациях малого бизнеса, в том числе ИП.

Упрощенная система налогообложения предусматривает уплату единого налога, который заменяет уплату многих других налогов.

Стоит отметить, что не все организации и ИП могут перейти на упрощенную систему налогообложения, т. е. государством установлен перечень ограничений перехода на УСН.

Не имеют право перейти на упрощенную систему налогообложения следующие налогоплательщики:

1) Организации, ведущие игорный бизнес;

2) Организации, занимающиеся производством или реализацией подакцизную продукцию;

3) Организации, имеющие филиалы и другие.

Условие данного ограничения со стороны законодательства еще более повышает значимость налоговой оптимизации.

Перейти на УСН может не всякий предприниматель, а лишь тот, кто отвечает всем требованиям ст. 346.12 и 346.13 НК РФ, устанавливающих ряд ограничений в части применения УСН [7].

Но даже те организации, которые не вошли в список организаций, не имеющих право перехода на УСН, должны подчиняться следующим условиям применения УСН:

1) По итогам девяти месяцев года, в котором подано заявление о переходе или применении УСН, доходы предприятия не превышают 45 млн. руб.;

2) Остаточная стоимость основных средств не превышает 100 млн. руб.;

3) Средняя численность работников не должна превышать 100 человек;

4) Доля участия сторонних организаций в уставном капитале не превышает 25 % [3].

Рассмотрим преимущества упрощенный системы налогообложения.

Во-первых, значительное снижение налоговой нагрузки.

Во-вторых, низкие ставки единого налога, который аналогичен налогу на прибыль, только ставка налога на прибыль — 20 %, а ставка единого налога — 15 % или 6 %. Ставка 15 % в случаи уплаты с разницы между доходами и расходами, а 6 % при объекте налогообложения «доходы» [2].

В-третьих, возможность получения льгот при уплате страховых взносов во внебюджетные фонды (лишь 20 % в Пенсионный фонд), которая предоставляется занятым в определенных отраслях экономики.

Наряду с преимуществами УСН, существуют и недостатки данного режима налогообложения. К таковым относится то, что с 2013 года организации и ИП применяющие УСН обязанные вести бухгалтерский учет. А с 2014 года они также должны предоставлять электронную отчетность.

ИП и организации на УСН должны соблюдать действующие порядок ведения кассовых операции и порядок предоставлению статистической отчетности.

Таким образом, упрощенная система налогообложения действительно является льготным режимом налогообложения, то есть организации, который применяют данный режим существенно ощущают снижение налоговой нагрузки.

При всем при этом существуют также различные схемы по оптимизации размеров налогов, которые применяются при режиме упрощенной системы налогообложения.

К таким схемам можно отнести [3]:

1) Дробление бизнеса и перевод мелких фирм на УСН. Но в этом случаи необходимо грамотно и экономически разумно обосновать дробление бизнеса.

2) Перевод персонала на УСН. Это предусматривает увольнение работников из фирмы и прием на работу в организацию, работающую на УСН, которая затем оказывает услуги этой компании по предоставлению рабочей силы (аутсорсинг).

Это позволяет сократить ставку страховых взносов с 30 % до 14 %. В этом случаи есть огромный риск, т ого что налоговая служба докажет, что это не оптимизация налогов, а уклонение.

В связи с этим возвращаемся к том, что опять же необходимы грамотные кадры для того, чтобы осуществить эту схему легальным путем.

И таких подобных схем по оптимизации налогов довольно много, необходимо только знать все нюансы по их применению.

Процесс совершенствования УСН должен носить планомерный и однонаправленный характер, цели которого будут определяться потребностями малого и среднего предпринимательства в России [5].

Таким образом, упрощенная система налогообложения по сравнению с общим налоговым режимом имеет ряд преимуществ. На УСН в основном могут переходит только малые (средние) предприятия и ИП.

УСН позволяет уменьшить налоговое бремя, освобождая от уплаты целого ряда налогов, заменяя их одним единым налогом, что позволяет сохранить свои доходы в большем размере.

УСН — легальная экономия на налогах.

Литература:

- Дружинина Л. Л. Упрощенная система налогообложения, как стимул развития малого бизнеса // Сборник: XXI апрельские экономические чтения. Международная научно практическая конференция. — 2015. — С. 14–17.

- Мартынова М. В. Упрощенная система налогообложения / М. В. Мартынова, Е. А. Королева // Стратегия устойчивого развития регионов России. — 2015. — № 29. — С. 16–19.

- Митрофанова И. А. Упрощенная система налогообложения как легальный способ его оптимизации / И. А. Митрофанова, А. Б. Тлисов // Региональная экономика. Юг России. — 2015. — № 2. — С 77–83.

- Погоредова Т. Г. Упрощенная система налогообложения как метод налоговой оптимизации / Т. Г. Погорелова, Н. К. Приказчикова // Теоритические и прикладные аспекты современной науки. — 2015. — № 8–7. — С. 120–123.

- Попова И. В. Упрощенная система налогообложения в России // Социально-экономические науки и гуманитарные исследования. — 2016. — № 10. — С. 94–97.

- Рец В. В. Упрощенная система налогообложения как элемент современных методов оптимизации налогообложения предприятий // Известия Российского экономического университета им. Г. В. Плеханова. — 2013. — № 1 (11). — С. 133–146.

- Семенихин В. В. Упрощенная система налогообложения для индивидуальных предпринимателей: частичное снятие ограничений по уменьшению налога // Все для бухгалтера. – 2013. — № 3. — С. 48–51.

Основные термины (генерируются автоматически): упрощенная система налогообложения, единый налог, режим налогообложения, малый бизнес, оптимизация налогов, дробление бизнеса, налоговая нагрузка, бухгалтерский учет, Российская Федерация, оптимизация налогообложения.

Источник: https://moluch.ru/archive/129/35804/

Экспресс-гид по УСН

29 марта 2016

Всё, что малому предпринимателю нужно знать про «упрощёнку»,

Упрощённая система налогообложения (она же «упрощёнка», она же — УСН «Доходы» или «Доходы минус расходы») — самый популярный режим налогообложения среди предпринимателей малого и среднего бизнеса.

Как ясно из названия, этот налоговый формат отличается простотой ведения учёта и отчётности. На «упрощёнке» платится единый налог, заменяющий уплату налогов на имущество, на прибыль и на добавленную стоимость.

О нюансах использования УСН «Доходы» рассказала налоговый эксперт Людмила Фомичёва.

На кого не распространяется УСН

Применять УСН может не каждая организация или индивидуальный предприниматель. Статьей 346.12 Налогового кодекса РФ установлены условия её применения и ограничения.

Ограничения таковы:

-

средняя численность работников за налоговый (отчётный) период должна составлять не более 100 человек;

-

доходы по итогам девяти месяцев того года, в котором организация подаёт уведомление о переходе на УСН, не должны превышать 45 млн. рублей. Чтобы перейти на УСН с 2017 года, выручка за девять месяцев 2016 года должна быть не более 59,805 млн. рублей.

К концу года величина может измениться, если будет установлен поправочный коэффициент (дефлятор). Те, кто до перехода на УСН применял исключительно ЕНВД, этот предел не применяют.

Чтобы не потерять право на применение «упрощёнки» в 2016 году выручка не должна превысить 79,74 млн. рублей.

-

остаточная стоимость основных средств организации, подлежащих амортизации не должна быть выше 100 млн. рублей.

-

доля непосредственного участия других организаций в уставном капитале компании — не более 25%.

Ограничения не распространяются на организации, уставный капитал которых состоит полностью из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов составляет не менее 50%, а их доля в фонде оплаты труда — не менее 25%; некоммерческие организации, в т.ч. потребкооперации и ряд других организаций.

-

Есть ряд организаций, которые вообще не вправе применять упрощенную систему налогообложения: профессиональные участники рынка ценных бумаг; ломбарды; организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, добычей и реализацией полезных ископаемых (за исключением общераспространенных полезных ископаемых); организации, занимающиеся игорным бизнесом; организации и индивидуальные предприниматели, перешедшие на единый сельскохозяйственный налог (ЕСХН); микрофинансовые организации и ряд других.

Как перейти на УСН

По общему правилу, организации и ИП начинают применять УСН с начала календарного года. О переходе на УСН организация должна уведомить налоговый орган по месту нахождения, а ИП — по месту жительства, не позднее 31 декабря года, предшествующего тому, в котором планируется переход.

В уведомлении нужно указать выбранный объект налогообложения, а также остаточную стоимость основных средств и размер доходов по состоянию на 1 октября текущего года. Порядок перехода на УСН является уведомительным, то есть налогоплательщик обязан уведомить государство о своём желании и возможности применять упрощённую систему.

Ждать же ответного разрешения или уведомления от налоговой не нужно.

Вновь созданные организации или зарегистрированные ИП вправе применять «упрощёнку» с даты постановки на учёт в налоговом органе. Уведомление о переходе на УСН «Доходы» должно быть направлено до истечения 30 календарных дней с даты постановки на учет, указанной в свидетельстве.

При непредставлении уведомления о переходе на УСН в указанные сроки налогоплательщики не вправе применять данный налоговый режим

Как «уйти» с УСН «Доходы»

Если по итогам отчётного (налогового) периода доходы налогоплательщика превысили 79,74 млн. рублей или допущено иное несоответствие установленным требованиям, то он считается утратившим право на применение УСН с начала того квартала, в котором допущено такое превышение (или несоответствие иным требованиям).

Налогоплательщик информирует об этом налоговый орган в течение 15 календарных дней по окончании отчетного (налогового) периода.

Он также обязан уведомить налоговую инспекцию и в случае прекращения предпринимательской деятельности, в отношении которой применялась УСН, — и сделать это также нужно не позднее 15 дней со дня прекращения такой деятельности.

Налогоплательщик, применяющий УСН, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает это сделать.

Формы заявления о переходе на УСН, а также сообщения об утрате права на ее применение утверждены Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@.

Налогоплательщик вправе вновь перейти на УСН не ранее чем через один год после того, как он утратил право на её применение.

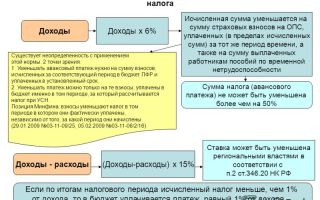

Режимы налогообложения УСН

Режим УСН предусматривает два режима налогообложения, из которых можно выбрать один: УСН «доходы» либо УСН «доходы минус расходы». Менять объект налогообложения можно ежегодно (с начала нового налогового периода). Для изменения ранее избранного объекта налогообложения нужно уведомить налоговый орган до 31 декабря предшествующего года. Изменять объект в течение года нельзя.

При выборе нужно представлять, сколько придётся платить и грамотно использовать все возможности, которые предусмотрены законодательством.

УСН «доходы»

Как платить налог с доходов

При данном режиме налог уплачивается по ставке 6% с полученного дохода. Региональные власти могут снижать ставку до 1% в зависимости от вида бизнеса, а в Крыму и Севастополе вообще налог может не уплачиваться.

Налог платят с тех доходов, которые получают от предпринимательской деятельности (ст. 249 НК РФ). В основном эти доходы складываются из поступлений, получаемых в качестве платы за поставленные товары и оказанные услуги, которые называются доходами от реализации.

Остальные доходы называются внереализационными (ст. 250 НК РФ). Это могут быть, например, возмещения ущерба от виновных лиц или страховых компаний; штрафы и пени, полученные от партнеров в связи с нарушениями ими договорных обязательств; проценты, полученные по договору банковского счёта или от заёмщиков (должников).

Не все поступления являются доходом: пополнение расчетного счета ИП за счет личных средств, возвраты платежей, кредиты и займы не нужно учитывать, такие виды доходов перечислены в статье 251 НК РФ.

Если индивидуальный предприниматель получает доходы ещё и как наёмный работник, наследник, продавец имущества, не связанного с предпринимательской деятельностью, то они также не смешиваются с предпринимательскими. С них предприниматель платит НДФЛ как простое физическое лицо или за него платит его работодатель. С предпринимательских же доходов предпринимателем, находящимся на УСН, НДФЛ не уплачивается.

У ИП и организаций на УСН доходы считаются полученными тогда, когда деньги поступили на банковский счёт или в кассу, или при погашении контрагентом своей задолженности иным способом.

Такой порядок называется кассовым методом. Авансы и предоплаты тоже должны рассматриваться как доход в момент их поступления.

Если же по каким-то причинам аванс нужно возвращать, то возврат уменьшает доходы в период возврата.

Для целей налогового учёта те, кто применяет УСН, обязаны вести книгу учёта доходов и расходов, форма которой и порядок заполнения утверждены приказом Минфина России от 22.10.2012 N 135н.

В книге только те доходы и расходы, которые будут использованы при исчислении суммы налога, остальные можно не указывать. Её можно вести в бумажном или электронном виде.

В конце года книгу нужно распечатывать, прошить, пронумеровать, указав на последней странице итоговое количество листов. При этом сдавать её в налоговую не нужно.

Впрочем, в некоторых случаях — при проверках — налоговая инспекция может её запросить, и тогда книгу нужно представить в течение 5 рабочих дней.

Организации и ИП, применяющие УСН, ведут учёт основных средств и нематериальных активов в порядке, предусмотренном законодательством РФ о бухгалтерском учете.

ИП, применяющие УСН, могут не вести бухгалтерский учёт. Организации на УСН такой льготы не имеют.

При расчете налога учитываются доходы, полученные в календарном году с 1 января по 31 декабря. Расходы, которые возникают в процессе работы, никакого значения для расчета налога не имеют.

Налоговым периодом при УСН является календарный год. По его окончании необходимо определить налоговую базу и исчислить сумму налога к уплате в бюджет. Отчетные периоды: I квартал, полугодие, 9 месяцев календарного года.

По окончании отчётных периодов необходимо подводить промежуточные итоги и вносить авансовые платежи по налогу. Авансовый платёж рассчитывают нарастающим итогом с начала года.

При расчёте платежа за I квартал берутся доходы за квартал, за полугодие — доходы за полугодие и т. д.

Источник: https://biz360.ru/materials/ekspress-gid-po-usn/