Розничная торговля: выбор оптимальной системы налогообложения ИП

Розничная торговля ИП – деятельность по реализации товаров для личного пользования. Покупателями продукции выступают физические лица и представители предприятий, приобретающие материальные ценности не для продажи. Реализация производится по договору розничной продажи, в роли которого выступает чек ККМ или иной заменяющий форму документ.

Ранее принадлежность к розничным операциям определялась по типу оплаты. В текущем учете часть платежей производится безналичным путем с использованием эквайринга. Оплата за товар с использованием карт не меняет принадлежности операций. Данное условие имеет значение для налогообложения ИП.

Предприниматели при ведении розничной торговли имеют право использовать одну из нескольких форм налогообложения:

- Общеустановленный режим.

- Упрощенную систему.

- Режим с уплатой ЕНВД.

- Патентную систему.

Налогоплательщик имеет право выбрать форму учета самостоятельно при условии соблюдения ограничительных норм. При выборе наиболее выгодной системы необходимо определить, какие условия налогообложения и дополнительных расходов присутствуют в каждом из режимов.

Общеустановленный режим

Систему можно применить без подачи уведомления о начале ее применения. ОСН характеризуется усложняющими ведение деятельности условиями наряду с положительными моментами.

К отрицательным сторонам применения ОСН относятся:

- Полный документооборот доходов и расходов. Необходимо вести налоговые регистры по всем расходным операциям и всю первичную документацию по бухгалтерскому учету. Для ведения учета привлекаются дополнительные штатные единицы.

- Необходимость уплачивать НДС. Налог выделяется в чеке из суммы цены товара расчетным способом.

- Обязанность по уплате налога на имущество при условии, что собственность участвует в получении дохода от ведения предпринимательской деятельности. Если ИП имеет в собственности коммерческую недвижимость, применяемую для ведения торговли, налог на имущество подлежит уплате.

- Необходимость применения ККМ (контрольно-кассовой машины) при расчетах. ИП должен приобрести технику согласно реестру разрешенных к применению ККТ, заключить договор обслуживания и зарегистрировать ЭКЛЗ (электронная контрольная лента защищённая).

Обязанность применения ККМ возникает и в случае приема платежей через электронные системы эквайринга. Покупатель имеет право выбрать вид расчета и получить кассовый чек.

Положительными сторонами ОСН при осуществлении торговой деятельности являются:

- Возможность учитывать расходную часть операций при определении налогооблагаемой базы при уплате НДФЛ.

- Расширение круга потребителей. ИП может успешно вести оптовую и розничную виды торговли без создания раздельного учета. Дополнительные возможности для потребителей предоставляет налоговое обязательство по уплате НДС.

ОСН в рознице применяется ИП только для крупных торговых точек с большим числом работников и значительными площадями. Для розниц с малыми или средними оборотами система применяется редко в связи с необходимостью ведения сложного учета.

Неверное отнесение расходов может повлечь значительные доначисления налогов, выявленные в процессе проверки органами ИФНС. Дополнительные обязательства могут снизить массу оборотных средств, необходимых для поддержания нормы запасов.

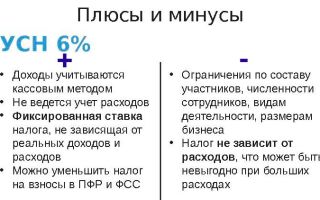

Упрощенная система

Применение УСН в розничной торговле оправдано для деятельности средних оборотов. Переход можно осуществить после регистрации ИП в течение 30 дней или с начала нового календарного года.

Отрицательные стороны системы:

- Наличие ограничений по показателям – численности, размеру имущества, денежным оборотам.

- Имеется обязанность по уплате минимальной суммы налога.

- Необходимость применения в расчетах техники ККМ.

- Обязанность по уплате налога на имущество с 2015 года, если недвижимость определена региональным законодательством для налогообложения. Данные формируются на основании кадастровой стоимости.

Режим предоставляет ИП право выбрать схему начисления обязательств. При выборе вида «доходы минус расходы» предприниматель может учесть расходы, объем которых в розничной торговле достаточно велик. Схема учета «доходы» менее выгодна и для розницы применяется редко.

Если региональным законодательством предусмотрено снижение ставки до 5% по схеме «доходы минус расходы», применение формы становится значительно выгоднее. Право выбрать схему учета возникает с нового календарного года.

Положительные стороны упрощенной системы:

- Минимальный документооборот при ведении учета.

- Возможность планирования обязательств перед бюджетом, зависящих от суммы доходов или разницы суммы выручки и расходов.

- Наличие законодательно разрешенной оптимизации – снижение основного налога на суммы уплаченных взносов в ПФР.

Право выбрать схему учета позволяет регулировать обязательства. ИП приобретает явное преимущество при сравнении с формой ЕНВД, при ведении которой установлена фиксированная сумма, зависящая от физического показателя – площади торгового зала.

Вмененный доход (ЕНВД)

Предприниматели имеют право добровольно выбрать режим с переходом в любое время с начала ведения деятельности.

Минусы применения:

- Необходимость уплачивать налог вне зависимости от получения выручки.

- Ограничение площади торгового зала в размере 150 кв. м для одной точки.

Право применения вмененного дохода поддерживается не всеми регионами. Режим можно совмещать с другими системами при условии ведения раздельного учета.

Положительные стороны применения ЕНВД:

- Отсутствие необходимости ведения учета, за исключением данных по физическому показателю.

- Возможность снижения уменьшения налога на сумму взносов в ПФР.

- Отсутствие необходимости применения ККМ в расчетах с покупателями.

Система применяется для точек розничной торговли среднего уровня. Для определения, какой режим выгоднее в сравнении с ЕНВД, необходимо до начала применения сделать расчет обязательств и провести сравнительный анализ между системами.

Патентная система

Предприниматели получили возможность приобретения патента. В число видов деятельности, попадающей под действие патента, входит розничная торговля. Применение ПНС для ИП должно поддерживаться региональными законами.

Минусы использования патента:

- Наличие ограничений по численности (15 человек) и по площади торгового зала (50 кв.м).

- Обязанность уплачивать стоимость патента независимо от получения выручки.

- Существование жестких сроков подачи заявления на патент.

Плюсы применения режима:

- Возможность самостоятельно определить срок применения патента.

- Отсутствие необходимости производить расчеты с использованием ККМ.

Применять режим можно только в регионе приобретения права ведения патента. Если ИП пожелает открыть торговую точку в другом регионе, потребуется произвести дополнительный платеж.

Показатели, упрощающие выбор оптимального типа налогообложения

Для того чтобы определить, какой режим лучше подходит, предпринимателю при ведении розничной торговли, потребуется сравнить показатели.

| Тип системы | ОСН | УСН | ЕНВД | ПНС |

| Лимит торговой выручки | Нет | Есть | Нет | Есть |

| Обязательство по оплате НДС | Есть | Нет | Нет | Нет |

| Обязательство по налогу на имущество | Есть | В ряде случаев | Нет | Нет |

| Лимит численности работников | Нет | Есть | Есть | Есть |

| Ограничение применения вида деятельности | Нет | Нет | Нет | Нет |

| Необходимость применения ККМ | Есть | Есть | Нет | Нет |

| Ставка основного налога | 13% | 6% или 15% | 15% | Определяется расчетным путем |

| Снижение налога на произведенные расходы | Есть | В случае применения схемы доходы минус расходы | Нет | Нет |

| Снижение налога на взносы в ПФР | Есть | Есть | Есть | Нет |

| Дополнительные плюсы | Возможность реализовать товары в опт | Право выбора схемы учета и ставки | Применение с любого периода ведения | Определение срока приобретения |

При анализе условий ведения учета можно определить, какие из систем лучше подходят для ведения розничной торговли в зависимости от размера выручки. Для крупного оборота выгоднее использовать ОСН или ЕНВД. При средних оборотах можно выбрать ЕНВД или УСН, для малых размеров выручки лучше выбирать среди УСН или ПНС.

Источник: http://IPprof.ru/nalogi/roznichnaya-torgovlya-nalogooblozhenie-ip.html

Оптовая торговля на ЕНВД не может переводиться

Департамент налоговой и таможенно-тарифной политики на письмо о порядке применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности на основании информации, изложенной в письме, сообщает следующее.

https://www.youtube.com/watch?v=h4qHmohVTKM

В соответствии с п. 2 ст. 346.26 Кодекса на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности могут переводиться налогоплательщики, осуществляющие предпринимательскую деятельность в сфере розничной торговли.

Согласно ст. 346.

27 Кодекса под розничной торговлей понимается предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи.

К данному виду предпринимательской деятельности не относится, в частности, передача лекарственных препаратов по льготным (бесплатным) рецептам, а также реализация продукции собственного производства (изготовления).

При этом в соответствии с п. 1 ст. 492 Гражданского кодекса Российской Федерации (далее — ГК РФ) по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью.

Таким образом, определяющим признаком договора розничной купли-продажи является цель приобретения (использования) товаров.

Статьей 492 ГК РФ установлено, что договор розничной купли-продажи является публичным договором.

Если иное не предусмотрено законом или договором розничной купли-продажи, в том числе условиями формуляров или иных стандартных форм, к которым присоединяется покупатель (ст.

428 ГК РФ), договор розничной купли-продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара.

Отсутствие у покупателя указанных документов не лишает его возможности ссылаться на свидетельские показания в подтверждение заключения договора и его условий (ст. 493 ГК РФ).

В связи с изложенным реализация товаров как юридическим, так и физическим лицам по договорам розничной купли-продажи в целях, не связанных с предпринимательской деятельностью (например, не для последующей перепродажи и т.п.), может быть отнесена к розничной торговле и переведена на систему налогообложения в виде единого налога на вмененный доход при условии соблюдения норм гл. 26.3 Кодекса.

При этом следует иметь в виду, что согласно ст. 506 ГК РФ по договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

Покупатель оплачивает поставляемые товары с соблюдением порядка и формы расчетов, предусмотренных договором поставки. Если соглашением сторон порядок и форма расчетов не определены, то расчеты осуществляются платежными поручениями (п. 1 ст. 516 ГК РФ).

Предпринимательская деятельность в сфере оптовой торговли товарами облагается налогами в рамках иных режимов налогообложения.

Согласно п. 7 ст. 346.

26 Кодекса налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей налогообложению единым налогом на вмененный доход, иные виды предпринимательской деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей налогообложению единым налогом на вмененный доход, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения. При этом учет имущества, обязательств и хозяйственных операций в отношении видов предпринимательской деятельности, подлежащих налогообложению единым налогом на вмененный доход, осуществляется налогоплательщиками в общеустановленном порядке.

Источник: http://www.pravowed.ru/weekly/2010/45/08

ЕНВД: различия оптовой и розничной торговли

ЕНВД

Сегодня утром пошли с сынишкой по магазинам. Нужно было купить много чего, поэтому я планировала зайти в магазин и на рынок.

Прогуливаясь по супермаркету, мой маленький помощник спросил меня, почему у его любимых кукурузных палочек два ценника для оптовых и розничных покупок.

Я рассказала ему, что между производителем и потребителем бывает много посредников. Пришлось все упростить, чтобы малыш понял, но сути это не изменило.

Объясняя разницу между оптовой и розничной торговлей сыну, я вспомнила университетские годы, когда то же самое нам рассказывали профессора. Каждый предприниматель уплачивает при этом единый налог на вмененный доход (ЕНВД).

м

Я поняла, что ребенку в таких дебрях разбираться незачем, а освежить свои знания лишним не будет. Поэтому подготовила материал для вас.

Организация задумывается о виде, характере и квалификации осуществляемых ею сделок, когда ей приходится переводить один из видов своей деятельности на уплату ЕНВД.

https://www.youtube.com/watch?v=O0S9oVULcTw

Особенность «вмененки» в том, что она вводится в отношении отдельных видов деятельности на территории муниципальных районов, городских округов и городов федерального значения. Эти виды деятельности перечислены в п. 2 ст. 346.26 НК РФ.

В их числе розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала не более 150 кв. м по каждому объекту организации торговли, и розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также объекты нестационарной торговой сети.

Именно реализации товаров в розницу мы уделим внимание в данной статье.

Налоговый кодекс РФ не содержит определения оптовой торговли. Оно приведено в ст. 2 Федерального закона от 28.12.2009 N 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации» (далее — Закон N 381-ФЗ).

Так, оптовой торговлей признается вид торговой деятельности, связанный с приобретением и продажей товаров для использования их в предпринимательской деятельности (в том числе для перепродажи) или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

Заметим, что в Законе N 381-ФЗ содержится и определение розничной торговли. Однако в целях уплаты ЕНВД необходимо использовать понятия, приведенные в гл. 26.3 НК РФ.

Согласно ст. 346.27 НК РФ розничной торговлей является предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи.

Таким образом, Налоговый кодекс РФ позволяет производить расчеты по розничным сделкам в наличной и безналичной форме и не содержит ограничений относительно количества реализуемого товара и лиц, покупающих его.

При этом основной акцент делается на документальном оформлении сделки. А Закон N 381-ФЗ ссылается на дальнейшую судьбу товаров (использование их только в личных, семейных, домашних и иных целях, не связанных с осуществлением предпринимательской деятельности). Именно эти два параметра можно признать основополагающими. На них и остановимся.

Документальное оформление

Продажа товаров в розницу оформляется договором розничной купли-продажи. Этот договор является публичным, то есть устанавливающим обязанности по продаже товаров, выполнению работ и оказанию услуг, которые необходимо осуществить в отношении всех заинтересованных лиц.

По такому договору продавец обязуется передать товар для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью (ст. ст. 426 и 492 ГК РФ).

Согласно ст. 493 ГК РФ договор розничной купли-продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара.

А при реализации товаров оптом оформляется договор поставки или иной договор гражданско-правового характера, содержащий признаки договора поставки.

Отличительной особенностью договора поставки является обязанность продавца передать товар покупателю в обусловленные сроки.

Таким образом, первым и основным отличием документального оформления розничных и оптовых сделок является заключение договора розничной купли-продажи и договора поставки соответственно.

Если оформление розничной сделки заключается в выдаче покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара, то для реализации товаров оптом продавцу необходимо оформить еще несколько документов:

- накладные;

- счета-фактуры;

- журналы учета полученных счетов-фактур;

- журналы учета выставленных счетов-фактур;

- книги покупок и продаж.

Источник: http://blognalog.com/nalogi/envd-razlichiya-optovoy-i-roznichnoy-torgovli.html

Деятельность ИП оптовая торговля: системы налогообложения

ИП оптовая торговля подразумевает выбор определенной системы налогообложения. Деятельность индивидуального предпринимателя состоит из множества нюансов. Порой бизнесмен, открывший свое дело в сфере торговли, не знает, как выбрать вид налогообложения.

Система налогообложений для ИП оптовая торговля бывает разной.

Перед принятием решения по выбору нужно ответить на такие вопросы: какое налогообложение подойдет в конкретном случае, каким будет размер платежей по налогам? Обязательно следует выяснить, когда и в какой период средства должны поступать в соответствующий орган.

ОСНО — стандартная, наиболее распространенная система, помимо нее, существует УСНО, подразумевающая «упрощенку», ЕНВД — это единый налог на доходы.

В чем разница между стандартной и упрощенной схемами?

В первую очередь рассмотрим ОСНО. При ее выборе следует учесть одну особенность. Если при регистрации ИП бизнесмен не знает, какая система ему нужна, он автоматически подключается к числу лиц, осуществляющих выплаты по ОСНО. Данная схема имеет достоинства, а также слабые стороны.

Выбрав ее, предприниматель будет вносить определенную сумму на доходы работников, а также платить НДС. Из этого следует вывод: ОСНО невозможно назвать простой системой налогообложения. Если перейти на нее, оптовая и розничная торговля будут требовать ведения специализированных документов, учетов, декларирований по НДС и НДФЛ.

Предпринимателю потребуется завести расходно-доходную книгу.

https://www.youtube.com/watch?v=ckyjK-RAlTw

При выборе ОСНО нужно, чтобы бизнесмен имел знания в сфере деловой бухгалтерской документации или нанял на работу опытного сотрудника, что повлечет за собой дополнительные затраты.

Такие нюансы крайне важны, и если игнорировать их, можно получить штрафы за неисполнение порядка выплаты налогов. Штрафы начисляются за то, что сроки подготовки и сдачи отчетов нарушаются.

Однако нельзя утверждать, что оптовая и розничная торговли не подходят под ОСНО. Стоит помнить: при такой схеме бизнесмен должен производить уплату НДС.

Нужно также рассмотреть упрощенную схему — налогообложение УСНО. Данный режим является альтернативой ОСНО. Выбрав его, бизнесмен в какой-то степени облегчает себе деятельность (если это оптовая торговля). Бизнесмен, находящийся на УСНО, не уплачивает НДС и НДФЛ. Вдобавок к этому не платятся налоги на собственность.

При осуществлении оптовой торговли ИП выплачивает невысокую ставку единого налога в размере 6%. Налог с доходов колеблется в пределах от 5 до 15% доходов. Цифра напрямую зависит от региона деятельности ИП. Среди достоинств УСНО следует обозначить невысокие ставки, легкость в ведении бухгалтерской документации.

Вместо того чтобы подавать большое количество документов, предприниматель отдает только декларацию по УСН. Стоит помнить один важный нюанс: если за основу выбрать УСН, доходы можно уменьшить в значительной мере.

Если говорить о недостатках данной системы, они могут заключаться в утрате компаньонов, если были проблемы с реализацией товара.

Если вы выбрали УСНО, необходимо использовать контрольно-кассовый аппарат. Выбор системы налогообложения зависит от деятельности ИП. Если бизнесмен имеет невысокий уровень расходов, не превышающий 60%, выгодной системой станет УСН.

Если осуществляется торговля, при которой уходит большой процент расходов, то подойдет УСН. В данном случае на расходы потребуется оформлять документы, то есть их нужно будет доказывать. В противном случае возможны штрафы, дополнительная уплата налогов.

Система налогообложения УСНО не подойдет для владельцев интернет-магазинов.

Источник: https://moeip.ru/nalog/optovaya-torgovlya

Доказываем факт розничной торговли в целях применения ЕНВД

Пункт 2 статьи 346.26 НК РФ содержит исчерпывающий перечень видов деятельности, в отношении которых может применяться ЕНВД. В частности, ЕНВД применяется при розничной торговле (подп. 6, 7 п. 2 ст. 346.26 НК РФ).

Такая розничная торговля может осуществляться через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли. Либо же через объекты стационарной торговой сети, не имеющей торговых залов, или объекты нестационарной торговой сети.

Розничная торговля осуществляется на основе договоров розничной купли-продажи (абз. 12 ст. 346.27 НК РФ). В том числе и за наличный расчет, а также с использованием платежных карт.

Товары реализуются в розницу физическим и юридическим лицам для личного, семейного, домашнего или иного использования, не связанного с осуществлением предпринимательской деятельности. Торговля товарами на основе договоров поставки относится к предпринимательской деятельности в сфере оптовой торговли. К ней ЕНВД не применяется.

Как доказать, что дробление бизнеса законно

Оптовая и розничная торговля в 2016 году

Понятие договора розничной купли-продажи раскрывается в Гражданском кодексе РФ. Под ним понимается договор, по которому продавец обязуется передать покупателю товар, предназначенный для личного, некоммерческого использования (ст. 492 ГК РФ).

Он может быть заключен на основании ознакомления покупателя с образцом товара, предложенным продавцом и выставленным в месте продажи. Это так называемая продажа товара по образцам.

Одним из основных условий, позволяющих применять в отношении розничной торговли систему налогообложения в виде ЕНВД, является осуществление этой деятельности через объекты стационарной и нестационарной торговой сети.

Следовательно, ознакомление покупателя с реализуемыми товарами, их образцами или каталогами должно осуществляться непосредственно на объекте организации торговли. Договор розничной купли-продажи считается заключенным с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара. По договору же поставки поставщик-продавец обязуется передать товары покупателю для использования в предпринимательской деятельности (ст. 506 ГК РФ).

м

Это главные признаки двух этих видов торговли, закрепленные в самом законе. Их достаточно, чтобы отличить розничную торговлю от оптовой. И ошибиться здесь довольно сложно. Однако налоговики зачастую нарочно смешивают эти понятия, доначисляя налоги по надуманным причинам. Рассмотрим наиболее излюбленные фискалами основания для отказа в применении ЕНВД в сфере торговой деятельности.

https://www.youtube.com/watch?v=4v0H-kGnN_8

Реализация по образцам. Налоговый режим

Наименование и суть договора под реализацию

Первое, на что обращают внимание налоговики, это название и суть договора, по которому происходит реализация продукции. Идеальная ситуация здесь — наличие у продавца письменных договоров розничной купли-продажи с частными лицами (не предпринимателями). На практике же договоры могут оформляться каким угодно способом и иметь какое угодно наименование.

Чаще всего это просто обычные кассовые и товарные чеки, подтверждающие оплату товара. Гораздо хуже для предпринимателей, если сделка оформляется договором поставки. Или договором, который содержит признаки поставки. В этом случае в применении ЕНВД будет отказано, а бизнесмену посчитают налоги по общей системе.

Но это вовсе не значит, что действия налоговиков будут считаться законными. В настоящее время суды исходят из того, что само по себе название договора не важно. Важна суть сделки. Об этом говорит постановление Пленума ВАС РФ от 22.10.97 № 18. Судьи отмечают, что при квалификации отношений сторон нужно исходить из соблюдения признаков договора.

Причем независимо от его наименования, названия сторон либо способа передачи товара.

Источник: http://www.NalogPlan.ru/article/3956-envd-roznichnaya-torgovlya-2016-kogda-mojno-primenyat-spetsrejim

Как выбрать систему налогообложения для магазина

Вы открываете розничный магазин и вплотную приблизились к регистрации бизнеса: уже выбрали форму собственности и определяетесь с системой налогообложения. Налоговый режим определяет размер обязательных платежей, частоту сдачи отчетности и величину косвенных расходов на её подготовку. Иными словами, сколько отдавать денег, как часто отчитываться и чем отвечать в случае нарушений.

Системы налогообложения отличаются не только потенциальными затратами. Основная разница в направленности — каждый вид удобен для определенной деятельности. Разберемся, как использовать систему налогообложения на пользу вашего бизнеса.

Алгоритм определения системы налогообложения

Не существует универсального рецепта выбора системы налогообложения, но есть алгоритм, который поможет сориентироваться и выбрать подходящую.

Первый шаг. Охарактеризуйте свою компанию:

- Где будете вести деятельность?

- Кто ваши клиенты: физические или юридические лица?

- На какую годовую выручку рассчитываете?

- Сколько стоят активы?

- Какие затраты будете нести?

Второй шаг. Проанализируйте систему налогообложения в России применительно к вашему виду деятельности: нужно определить какие сборы и обязательные налоги придется платить.

Третий шаг. Определите оптимальную систему налогообложения. Велик соблазн выбрать ту систему, где меньше обязательных платежей. Это логично, но не всегда правильно.

Зачастую выгоднее пойти на снижение прибыли сегодня, чтобы завтра достичь глобальной цели.

Например, если вы планируете активно привлекать инвестиции и расширять бизнес в будущем, то лучше сразу выбрать ООО и работать по общей системе.

5 налоговых режимов

В России действуют всего пять режимов налогообложения. Для торговли подходят четыре: ЕНВД, Патентная, Общая и Упрощенная системы.

Единый сельскохозяйственный налог (ЕСХН) — аналог ЕНВД для тех, кто самостоятельно выращивает, обрабатывает и продает сельскохозяйственную продукцию. Для торговли, в широком смысле, он не подходит.

ОСНО: много документов и платежей

Общую систему налогообложения автоматически применяют для ИП и ООО, если во время регистрации не было подано заявления на применение специального режима.

Бизнес, который живет по правилам ОСНО, нуждается в профессиональном бухгалтере, который знает в каких случаях применяется НДС 10%, в каких — 18%, а в каких и вовсе 0%. ООО нужно в полном объеме вести бухгалтерский и налоговый учет, а ИП — книги учета доходов и расходов, хозяйственных операций. Общая система налогообложения — не лучший вариант для начинающего бизнесмена.

Обязательные налоги:

- На прибыль. От суммы разницы между доходами и расходами — 20% или 13% НДФЛ для ИП.

- На имущество. Если организация владеет недвижимостью.

- Налог на добавленную стоимость. Обычно составляет 18% от проданных товаров и услуг. НДС можно уменьшить на сумму НДС, которую вы заплатили поставщику.

Аргумент и за и против ОСНО — НДС. Если вы собираетесь работать с крупными фирмами, то лучше выбрать ОСНО, если же вы займетесь мелкой или средней розницей — выбирайте один из специальных режимов.

УСН: налог — раз в квартал, отчет — раз в год

Упрощенная система налогообложения самая популярная: вместо трех общих налогов — всего один УСН. Предприниматель платит налог в квартал, а отчетность сдаёт один раз в год. При УСН индивидуальные предприниматели не платят НДФЛ и налоги на имущество.

В режиме УСН существует два варианта для выплаты налога:

- С доходов — от 1 до 6%. Подойдет, если у вас небольшой объем расходов или их не подтвердить документами.

- Доходы минус расходы — от 5 до 15%. Вариант выгоден если доля регулярных расходов составляет до 80% от доходов. Подходит для торговли.

Размер налоговой ставки зависит от региона, размера дохода и вида деятельности. Для ИП нет ограничений в применении УСН — предпринимателю достаточно написать заявление о переходе на этот режим.

Для ООО существуют ограничения:

- Штат до 100 сотрудников;

- Доход за 9 месяцев не превышает 45 млн руб., а за год — 60 млн руб.;

- Нет филиалов и представительств;

- Не попадает под действие сельхозналога.

Сумму налога можно уменьшить до 100% за счет страховых взносов за сотрудников. Режим подойдет, если вы не собираетесь открывать филиалы в других городах.

ЕНВД: фиксированная сумма налогов

Единый налог на вмененный доход выплачивают ежеквартально. Сумма зависит от объема торговых площадей, количества сотрудников и транспорта, но не зависит от фактического объема прибыли.

ЕНВД применяют для некоторых видов деятельности, в которые входит и торговля.

Главный недостаток ЕНВД — отсутствие возможности подать нулевую декларацию: даже если вы не получили прибыль, вам всё равно придется заплатить налоги.

Для ООО и ИП одинаковые ограничения в применении ЕНВД:

- Штат до 100 сотрудников;

- Площадь торгового зала не превышает 150 кв. м.;

- Доля другой организации в уставе ООО не превышает 25%;

- Не попадает под действие сельхозналога или патента;

- ЕНВД разрешен в субъекте федерации.

При ЕНВД, ИП и ООО могут уменьшить налог на сумму до 50% за счет страховых взносов, которые платят за сотрудников. При расчетах с покупателями использование кассовой техники пока необязательно — достаточно выдать товарный чек.

ПСН: получил патент и свободен

Патентную систему налогообложения могут принять ИП, которые занимаются деятельностью из главы 25.5 Налогового кодекса, где упомянута, в том числе, розничная торговля.

Ограничения для применения ПСН:

- Штат до 100 сотрудников;

- Площадь торгового зала не превышает 50 кв. м;

- Доход за год меньше 60 млн руб.

С предпринимателя, работающего по ПСН, снято обязательство отчитываться в налоговые органы каждый квартал и выплачивать периодические налоги. Для ведения деятельности ему достаточно вовремя купить патент на срок от 1 месяца до 1 года и вести книгу учета доходов.

Стоимость патента устанавливают местные власти, которые рассчитывают ее исходя из возможного дохода. Обычно она равна 6% от суммы возможного дохода. ПСН выгодно применять для временной и сезонной торговли.

Выводы

- Если вы работаете с юридическими лицами, которые рассчитывают на зачет НДС, ваш выбор — ОСНО.

- Небольшой магазин без филиалов и представительств — УСН;

- Небольшой магазин с большой и постоянной прибылью — ЕНВД;

- Сезонная торговля, ярмарки — ПСН.

Памятка для определения системы налогообложения.

Фискальный накопитель и год ОФД в комплекте. Все модели в реестре и соответствуют требованиям 54-ФЗ.

Еще статьи на эту тему

Источник: https://dreamkas.ru/blog/nalogooblozhenie-dlya-roznichnoj-torgovli/

Оптовая торговля на енвд

Важно также знать, что продажа некоторых видов товаров не позволяет квалифицировать деятельность как розничную торговлю в целях ЕНВД. К ним относятся:

- подакцизные товары;

- продукты питания, реализуемые в организациях общепита;

- продажа вещей в ломбарде, которые не были востребованы заемщиками;

- продажа товаров по каталогам, через теле-, интернет-магазины и по телефону;

- реализация продукции собственного производства;

- лекарственные средства, реализуемые по льготным рецептам;

- товары, которые используются в предпринимательской деятельности.

Физические показатели в торговле для расчета ЕНВД В случае налогообложения торговой деятельности по принципу вмененки может применяться несколько типов физического показателя в зависимости от объекта, в котором ведется деятельность.

Этот договор является публичным, то есть устанавливающим обязанности по продаже товаров, выполнению работ и оказанию услуг, которые необходимо осуществить в отношении всех заинтересованных лиц.

По такому договору продавец обязуется передать товар для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью (ст. ст. 426 и 492 ГК РФ). Согласно ст.

Розница или опт? для енвд это важно!

ЕНВД), сказано, что ведется она на основании договоров розничной купли-продажист. 346.27 НК РФ.

А по договору розничной купли-продажи товары реализуются для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностьюп. 1 ст. 11 НК РФ; п. 1 ст. 492 ГК РФ.

Товары же, приобретенные для использования в предпринимательской деятельности (в том числе для перепродажи), продаются по договорам поставкист.

506Важно

ГК РФ и уже в рамках оптовой торговлип. 2 ст. 2 Федерального закона от 28.12.2009 № 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации».

Поэтому принципиальное отличие оптовой торговли от розничной — это то, как покупатель собирается использовать приобретенный товар.

Как налоговики выявляют подозрительные сделки Заподозрить что-то неладное налоговики могут только при проверке документов вмененщика.

Когда допустима оптовая торговля на режиме енвд?

Как не допустить ситуации, в которой налоговая отказывается воспринимать сделку как розничную? Зачастую ИФНС отказывается признавать ряд сделок как операции розничной торговли. В результате налогообложение их по системе ЕНВД становится невозможным. Чтобы избежать этого, важно правильно оформить сделку:

- не стоит выдавать накладные;

- желательно не выписывать счета, а выдавать вместо них информационные письма с реквизитами;

- в качестве подтверждения сделки может выступать товарный или кассовый чек.

Можно ли разгородить торговое помещение, чтобы уменьшить площадь торгового зала для целей ЕНВД? Разграничение площади складских помещений, которые не включаются в площадь, используемую для уплаты налога, должно быть указано в документах на помещение.

Енвд: различия оптовой и розничной торговли

Источник: http://plusbuh.ru/optovaya-torgovlya-na-envd/

Когда вмененщик может продавать юридическим лицам товары в розницу

Источник: журнал «Главбух»

Организация или предприниматель, занимающиеся розничной торговлей, могут применять ЕНВД при соблюдении условий, указанных в пункте 2 статьи 346.26 НК РФ. Напомним, единый налог на вмененный доход является региональным.

И на его уплату можно переходить добровольно, если вы занимаетесь теми видами деятельности, в отношении которых система налогообложения в виде ЕНВД установлена соответствующим законом субъекта Российской Федерации того региона, в котором вы работаете.

Единый налог на вмененный доход может быть достаточно выгодным налоговым режимом, поскольку размер налога известен заранее и не зависит от реального дохода. Кроме того, нет необходимости применять контрольно-кассовую технику, что многими воспринимается также как несомненный плюс (п. 2.1 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ).

Однако если, помимо деятельности, переведенной на систему налогообложения в виде ЕНВД, вы занимаетесь еще и другими видами бизнеса, по ним вы должны применять иные налоговые режимы — «упрощенку» либо общую систему налогообложения.

Хорошо, если вы заранее знаете, какой бизнес у вас какими налогами облагается, и сразу уплачиваете все требуемые платежи. Не очень приятно, когда о том, что у вас возникла обязанность платить дополнительные налоги, вы узнаете постфактум. Ведь тогда к сумме доначисленных платежей добавляется еще необходимость уплаты пеней и штрафов.

Так, у плательщиков ЕНВД, торгующих в розницу, при продаже товаров юридическим лицам может возникнуть обязанность платить налоги по общей системе налогообложения, если какую-либо сделку проверяющие отнесут к оптовой торговле.

Как раз об этом мы и поговорим в данной статье — продажи юридическим лицам при ЕНВД безопасны для «вмененщиков», а когда нет. На что нужно обращать внимание плательщику ЕНВД и как себя подстраховать на случай вопросов проверяющих.

Какая торговля является розничной

Как мы уже сказали, платить единый налог на вмененный доход можно, если вы торгуете в розницу. Оптовые продажи на данный спецрежим не переводятся (подп. 6 и 7 ст. 346.26 НК РФ).

Соответственно первый и ключевой вопрос, на который вам нужно знать ответ: чем розничная торговля отличается от оптовой? Статья 346.27 НК РФ говорит о том, что к розничной торговле относится деятельность, которая осуществляется по договорам розничной купли-продажи. То есть ключевой момент — это оформление именно розничного договора.

Источник: https://otchetonline.ru/art/buh/46195

Когда допустима оптовая торговля на режиме ЕНВД?

Оптовая торговля — ЕНВДдля данного вида деятельности невозможен в соответствии с Налоговым кодексом. Однако на практике часто бывают случаи, когда даже при совершении факта оптовой торговли ЕНВД продолжает применяться, так как совершение оптовой сделки нелегко доказать.

Что относится к розничной торговле на ЕНВД?

Какая продажа будет считаться оптовой?

Как еще налоговики смогут отменить ЕНВД?

Заключение

Что относится к розничной торговле на ЕНВД?

Единый налог на вмененный доход бизнесмены могут использовать для различных видов предпринимательской деятельности, в том числе для розничной реализации товаров через магазины либо павильоны. В целях однозначного использования терминов Налоговый кодекс установил, какую торговлю следует считать розничной для применения оговоренного режима.

К розничной торговле относится деятельность по продаже товаров по договорам розничной купли-продажи, которая может осуществляться как по наличному расчету, так и посредством банковской карты (ст. 346.27 Налогового кодекса).

Договоры розничной купли-продажи являются публичными и не требуют подписания сторонами, поэтому фактом заключения договора считается продажа покупателю товара с выдачей подтверждающего документа (кассовый чек, товарный чек, гарантийный талон).

Таким образом, в розничной торговле не происходит идентификации покупателя.

Напомним, для применения ЕНВД в розничной торговле необходимо соблюдение следующих условий:

- Использование для продажи торговой площади магазина/павильона. Также могут быть использованы торговые автоматы или объекты нестационарной торговли (например, автолавка). Товары не могут продаваться посылочным способом, посредством телемагазинов, интернет-магазинов, телефонной связи.

- Площадь торгового зала должна быть менее 150 м2.

- Покупатели должны приобретать товар для собственного использования.

Под ЕНВД не попадает продажа бензина, дизельного топлива, масла для двигателей, газа, некоторых видов автотранспорта, в том числе грузовых автомобилей, прицепов, автобусов, товаров собственного производства, льготных/бесплатных лекарств, ломбардных товарных остатков.

Продажа алкоголя, продуктов питания в предприятиях общепита не относится к розничной торговле.

Нужно сказать, что в обязанности вмененщика не входит отслеживание назначения приобретенного покупателем товара. Но если налоговый инспектор все-таки обнаружит доказательство совершения оптовой продажи, то это влечет за собой факт нарушения условий применения ЕНВД и, соответственно, существенный штраф. Поэтому важно знать, какие признаки явно указывают на оптовый характер сделки.

Какая продажа будет считаться оптовой?

Главным критерием, определяющим, к какому типу причислить торговый бизнес, является цель приобретения товара. В рознице покупка совершается только для личного пользования. В оптовом бизнесе товар приобретается с целью дальнейшей перепродажи или применения в производстве. Если товар поставляется для целей муниципалитета, то это также будет считаться оптовой торговлей.

Документооборот при оптовой торговле отличается от розничного документооборота. Для каждого оптового покупателя необходимо оформить договор поставки, накладную, счет-фактуру.

Следовательно, при оформлении оптовой продажи каждый покупатель будет идентифицирован, так как его данные необходимы для составления перечисленных документов.

Как правило, такая покупка, требующая составления отдельного договора, осуществляется крупными поставками, но сам по себе размер партии приобретаемых товаров не является доказательством оптовой сделки.

Следует отметить, что также для установления факта оптовой торговли не важно, к какому типу относится покупатель (физическое или юридическое лицо) и каким способом он оплачивает покупку (безналичным или наличным расчетом).

Как еще налоговики смогут отменить ЕНВД?

В результате многочисленных баталий между налогоплательщиками и госорганами по поводу права применения ЕНВД выработалась официальная позиция Минфина, согласно которой обозначен список товаров, реализация которых точно не относится к розничной торговле. В этот список включены:

- аппараты ККТ, сопутствующие детали, материалы и иное торговое оборудование;

- весы, банкнотные детекторы, сейфы;

- стоматологическое оборудование, расходные материалы.

Если товары приобретались для собственных офисных нужд, а не для производственных целей, как, например, покупка принтера или офисного стола, то продажа может считаться розничной (согласно п. 5 постановления Пленума ВАС от 22.10.97 № 18). Главное, что следует помнить: при оформлении сделки нужно обходиться расчетно-кассовыми документами без договора поставки.

Заключение

ЕНВД может применяться только в розничной торговле. При обнаружении признаков оптовых сделок налоговики заставят перейти на иную систему налогообложения и сделают доначисления по налоговым обязательствам.

Однако доказать, что факт оптовой продажи имел место, налоговым органам довольно сложно, ведь вмененщик не обязан проверять, на какие нужды покупатель использует товар. Из явных признаков оптовой торговли следует выделить оформление дополнительных документов при сделке, а именно договора поставки, счетов-фактур, накладных.

Также сделку приравнивают к оптовой при продаже товаров, очевидно используемых в хозяйственной деятельности бизнеса (торговое, счетное оборудование).

Таким образом, при продаже товаров даже с признаками оптовой торговли ЕНВД-плательщики должны обходиться расчетно-кассовыми документами. Факт оптовой торговли может быть доказан налоговиками только в суде, а суды нередко в таких делах занимают сторону налогоплательщиков.

м

Источник: https://buhnk.ru/envd/kogda-dopustima-optovaya-torgovlya-na-rezhime-envd/

Налоги с оптовой торговли: какой режим выгоднее для ИП

Добавлено в закладки: 0

Оптовая торговля имеет свою специфику и особенности налогообложения. Так, система ЕНВД не применяется для ИП, торгующих оптом. Для подобных предприятий использование патентной системы также ограничено.

Какой режим налогообложения выбрать для оптовой торговли

Предприятие может выбрать, какие налоги с оптовой торговли платить, только из двух режимов:

Хотя, в целом, оптово – розничная торговля и налоги представлены еще следующими вариантами:

ОСНО является универсальным режимом, применяемым в любых направлениях бизнеса и не имеющим каких-либо ограничений к площади помещения, числу сотрудников и величине оборотных средств. Что касается УСН, его использование в некоторых случаях невозможно. При обоих режимах необходимо наличие кассового аппарата.

ОСНО

Общий режим налогообложения требует составления полной бухгалтерской документации и отправки деклараций по трем видам отчислений. Нарушения правил произведения выплат и подачи отчетов могут привести к наложению штрафных санкций.

Поэтому индивидуальному предпринимателю, чьим видом деятельности является оптовая торговля, налог нужно начислять при помощи специальных познаний, либо включить в штат профессионального бухгалтера. Это означает увеличение расходов, что может быть затруднительным, особенно для начинающих компаний с небольшим исходным капиталом.

Применять данную систему имеет смысл, когда предприниматель работает с контрагентами, уплачивающими НДС и нуждающимися в его уменьшении на сумму входного налога. А поскольку таковой имеется только на ОСНО, в случае выбора других налоговых систем ИП рискует лишиться своих партнеров.

Обычно ими являются государственные или производственные организации. Также выбор ОСНО оправдан в случае завоза товара из-за границы, поскольку на таможне все равно придется уплатить НДС.

К тому же, общая система попросту остается единственным вариантом для компаний, которые не соответствуют требованиям других режимов.

Если предприятие не обращалось с заявлением о смене налогового режима, оно по умолчанию находится на общей системе. Поэтому никаких специальных действий предпринимать не нужно.

Если же компания уже придерживается других налоговых систем, для перехода на ОСНО потребуется их закрытие.

Также возможен автоматический перевод на общий режим, если предприятие перестало соответствовать условиям, предъявляемым другими системами налогообложения.

На видео: Оптовый бизнес | 11 рабочих схем заработка в опте. Как выбрать свою?

Ставки налогов

ОСНО отличается более тяжелой налоговой нагрузкой, если сравнивать с другими системами, поскольку заключает в себе несколько видов налога. Размер выплат несколько различается для индивидуальных предпринимателей (ИП) и организаций (ООО).

Налог Для ИП Для ООО На прибыль Для предпринимателей налог на прибыль оптовая торговля заменила налогом на доходы физических лиц (НДФЛ) и равна 13%, как и для всех граждан РФ. Составляет 20%, что существенно превышает ставку НДФЛ и делает режим ОСНО менее выгодным для организаций. На добавленную стоимость (НДС) В зависимости от деятельности предпринимателя отсутствует либо взимается в размере 10 или 18%. Также зависит от направления предприятия и составляет 0, 10 или 18%. На имущество Облагается только недвижимость ФЛ в размере до 2%. Учитывается недвижимое имущество. А из движимого — принятое на баланс до 2013 г. Ставка составляет до 2,2%. Если предприятие осуществляет работу в разных направлениях, можно использовать несколько видов налогов.

Общий режим можно совмещать с:

На видео: Как стать оптовиком Как начать оптовый бизнес Как выбрать нишу В гостях у Альфацвет.рф

УСНО

Упрощенная система налога с оптовой продажи является второй по популярности после ОСНО и значительно облегчает работу предпринимателя, поскольку не предусматривает внесение НДФЛ и НДС. Однако в 2015 г. в этот режим был включен ранее отсутствующий имущественный налог.

Все же при нем объем учетной документации заметно снижается, отпадает необходимость в составлении баланса и отчета о прибылях и убытках, а вместо четырех в ИФНС подаются два вида деклараций. Поэтому предприятия малого и среднего бизнеса, не сотрудничающие с компаниями, уплачивающими НДС, отдают предпочтение этой системе.

Применение УСНО запрещено предприятиям, занимающимся некоторыми видами деятельности, приводить которые нет необходимости, поскольку оптовая торговля к ним не относится. Если род деятельности ИП оптовая торговля налоги по упрощенному режиму требуют соответствия и другим показателям.

Предприятие не должно иметь:

- филиалы в других городах;

- более 100 сотрудников в штате;

- основной капитал, стоимость которого выше 150 млн. руб.;

- годовой доход более 60 млн. рублей (в г.);

- не соответствуют виды деятельности.

На видео: Торговое дело. Урок 10. Организация оптовой торговли

На видео: Налог ПСН в году

Переход на УСН

Для ИП верхний предел не установлен. При этом нужно дождаться начала отчетного периода, а именно — следующего года. Уведомление в ИФНС высылается до 31 декабря текущего года.

Переход на упрощенный налог до начала нового периода возможен в следующих случаях:

- Вновь зарегистрированные организации вправе выбрать УСН, о чем извещают ИФНС во время регистрации или в течение месяца после нее.

- Предприниматель прекратил заниматься деятельностью, позволяющую использовать единый режим, вследствие чего автоматически перешел на УСН.

- Были превышены показатели, требуемые единым налогом, что также разрешает отослать заявку на упрощенный режим.

На видео: Бухгалтерия ИП УСНО 6% для чайников Что платить и куда? Где взять реквизиты?

Ставки

Существует два вида упрощенного налога с оптовой торговли, и с ними следует определиться заранее, так как сменить их получится лишь со следующего года. Они имеют разную величину ставок.

Выбирать УСН Доходы-Расходы целесообразно в случае если расходы предприятия превышают 60% оборота.

Необходимо их документальное подтверждение, что делает такой режим малопригодным для интернет-магазинов.

Режим УСНО Начисление Ставка (конкретное значение устанавливается региональными властями) Доходы Производится из общей суммы доходов предпринимателя за вычетом страховых взносов (но не более чем на 50%). ИП без сотрудников может уменьшить налогооблагаемую сумму до 100%. 0–6% Доходы-Расходы Берется в расчет чистая прибыль, то есть из доходов вычитаются понесенные предпринимателем расходы. К таковым относится заработная плата сотрудников, но не выплаты в пенсионный фонд. 5–15% Сумма выплаты не может быть ниже минимального размера УСН, составляющего 1% от общего дохода. То есть, минимальную сумму придется выплатить, даже если предприятие понесло убытки.

Упрощенный налог можно сочетать с:

- единым режимом;

- патентной системой налогообложения.

На видео: Налоговые каникулы для ИП на УСН и патенте

Источник: https://biznes-prost.ru/vygodnaya-sistema-nalogov-s-optovoj-torgovli.html