Налоговый вычет нерезиденту РФ

Получить налоговый вычет нерезиденту РФ невозможно. Проблема – все вычеты предусмотрены только для тех лиц, которые платят 13-процентный НДФЛ, а нерезиденты к этой категории не относятся. Однако существуют варианты, при которых вычет для нерезидента становится все-таки решаемой задачей:

- Временное изменение статуса на резидента.

- Сделка с резидентом, которая позволит нерезиденту уменьшить налоги, а резиденту – получить вычет.

- Уменьшение налога за счет изменения статуса налогоплательщика с физического лица на ИП.

Статус нерезидента и налоги

Российское налоговое законодательство считает нерезидентами всех тех физических лиц, которые не подпадают под определение резидента.

Таким образом, нерезидентами признаются лица, которые фактически находились в России менее 183 календарных дней в течение следующих подряд двенадцати месяцев. Проще говоря, статус нерезидента предполагает, что вы в определенном году более полугода постоянно находились за границей.

При этом не учитывается время краткосрочного (до 6 месяцев) выезда за рубеж на лечение, учебу или работы на морских месторождениях углеводородов.

В свете санкционных мер, применяемых последние годы к РФ, ее отдельным гражданам и организациям, с апреля 2017 года при наличии соответствующего заявления в ФНС нерезидентами признаются физические лица:

- в отношении которых в соответствующем налоговом периоде действовали иностранные санкции;

- и которые при этом являлись налоговыми резидентами иностранного государства.

Принадлежность налогоплательщика к какому-либо гражданству или его отсутствие для статуса нерезидента значения не имеют, как, прочем, и для статуса резидента.

Налоги

Нерезиденты РФ обязаны уплачивать НДФЛ только в случае получения доходов в России – непосредственно на территории России или от расположенных в нашей стране источников.

К налогооблагаемым доходам нерезидента относятся, в частности, дивиденды и проценты, зарплата, выплаты по страховке, авторские гонорары, выручка от аренды имущества, продажи недвижимости, ценных бумаг, другие доходы от деятельности в России. Список является открытым.

В отличие от резидентов, которые платят 13-процентный НДФЛ, ставка для нерезидентов более внушительна – 30%. Она применяется ко всем налогооблагаемым НДФЛ доходам. Но есть и некоторые послабления:

- 15% НДФЛ должны платить участники российских компаний;

- 13% НДФЛ платят иностранцы, работающие в РФ по патенту, высококвалифицированные специалисты, беженцы, граждане стран ЕАЭС, россияне, вернувшиеся в Россию по программе переселения соотечественников, и члены экипажей на российских судах.

Если какие-то виды доходов освобождены от НДФЛ, такие льготы распространяются и на нерезидентов. Например, не нужно платить налог с получаемых в России пенсий или алиментов.

Нерезиденты обязаны платить и другие налоги, связанные с объектами налогообложения находящимися в России. Речь идет, прежде всего, о недвижимости и сделках с ней.

Ставка имущественного налога для всех налогоплательщиков, являющихся физическими лицами, одинакова.

Но при продаже недвижимости НДФЛ с нерезидентов РФ составит 30%, а налог придется заплатить в любом случае – независимо от срока владения имуществом.

Доскональное изучение вопроса не всегда гарантирует положительный исход дела. У нас на сайте вы можете бесплатно получить максимально подробную консультацию по вашему вопросу от наших юристов через онлайн форму или по телефонам в Москве (+7-499-938-54-25) и Санкт-Петербурге (+7-812-467-37-54).

О налоговых вычетах

В России предусмотрены 6 вариантов налоговых вычетов:

- стандартный – в определенном денежном выражении, размер которого зависит от категории налогоплательщика по социальному, медицинскому, военному или рабочему статусу;

- социальный – распространяется на доходы, перечисленные в виде пожертвований, на пенсионное страхование, потраченные на обучение, лечение и т.п.;

- инвестиционный – на инвестиционную деятельность;

- имущественный – на доходы от продажи имущества, в размере расходов на приобретение или строительство жилья, в том числе в случае использования кредитных средств, и другие доходы и расходы имущественного характера;

- вычеты, связанные с оборотом ценных бумаг и использования других финансовых инструментов;

- профессиональные вычеты, связанные с профессиональной деятельностью по оказанию услуг (выполнению работ), которая осуществляется нотариусами, адвокатами, ИП, самозанятым населением, лицами, работающими по гражданско-правовым, авторским договорам.

Для получения любого из вышеперечисленных вычетов необходимо, чтобы налогоплательщик уплачивал 13-процентный НДФЛ и был резидентом РФ. Это автоматически исключает из претендентов на вычет всех нерезидентов, даже если они платят не стандартные 30%, а 13 или 15 процентов.

Как нерезиденту получить налоговый вычет

Любой налоговый вычет за определенный налоговый период возможен только в одном случае – в этом налоговом периоде нерезидент имел статус резидента. Разумеется, планируя получить вычет, необходимо заранее предусмотреть временное изменение статуса.

Налоговый статус плательщика НДФЛ (резидент/нерезидент) определяется по итогам прошедшего налогового периода, исчисляемого календарным годом.

Поэтому, если вы хотите в предстоящем году получить вычет, следует заранее предусмотреть возможность пребывания на территории России как минимум 183 дня с начала и до окончания года, в котором планируется получение вычета.

Это позволит приобрести статус резидента, а значит, все права на налоговые вычеты, которые предусмотрены для такого статуса. Это же условие необходимо будет соблюсти и в других налоговых периодах, если вы намерены и в них получать вычеты.

Имущественный вычет

Имущественный вычет для нерезидента невозможен. Но вычет – не самоцель. Он лишь позволяет сэкономить на налогах или вернуть уплаченную их часть. Поэтому, возможно, вам подойдет вариант, который не даст лично вам возможность получить вычет, но позволит добиться одной из указанных целей.

Итак, если у вас есть имущество в России, которое позволяло бы претендовать на имущественный вычет, будь вы резидентом, можно рассмотреть вариант его перевода на другое лицо, являющееся резидентом РФ:

- Заключение договора дарения. Это позволит сменить собственника, то есть уйти от уплаты имущественного налога, и избежать уплаты НДФЛ, поскольку дарение не предусматривает получения дохода. Фактически можно даже получить некий расчет за подаренное имущество. Но следует учесть, что таким образом вы ставите сделку под угрозу признания притворной (формальное дарение прикрывает фактическую куплю-продажу). Кроме того, фактически полученный доход – фактически скрытый от налогообложения доход. Его нельзя задекларировать, иначе о сделке (реальной ее стороне) станет известно как минимум налоговикам.

- Заключение договора купли-продажи. Для вас эффект будет такой же, как и при дарении имущества, только можно будет на законных условиях получить и задекларировать доход. Минус – придется заплатить налог с дохода. Вторая сторона сделки, будучи резидентом, в случае перепродажи имущества должна будет заплатить только 13%, а если пробудет в статусе собственника 5 и более лет – 0%. Разумеется, имущественный налог перейдет на покупателя, но он же приобретет и полное право на имущественный вычет, правда, если будут соблюдены все другие условия его получения.

Как правило, все подобного рода сделки совершаются между близкими родственниками. Например, нередко граждане, длительно проживающие за рубежом, дарят (чаще всего) или продают недвижимость в России своим родителям или детям.

Если отношения в семье очень хорошие, ничто не помешает в будущем вновь переоформить недвижимость на себя, когда вы решите вернуться в Россию. Чтобы избежать возложения на родственников обязанности по уплате имущественного налога, эти расходы можно оставить за собой – конечно, неофициально, просто передавая деньги родным или платя налог вместо них.

Нет особого смысла идти на сделку, если родственники не смогут получить имущественный вычет. В этой ситуации обоюдных выгод для сторон нет.

Как нерезиденту уменьшить или исключить НДФЛ

Вычет – не единственная возможность сэкономить на налогах. Но очень многое зависит от особенностей ваших доходов.

Как правило, варианты с получением налогового вычета рассматривают граждане РФ, которые не планирует переезд на ПМЖ за рубеж, но временно, в том числе с перерывами, живут в другой стране или странах. Например, ездящие по миру и работающие удаленно фрилансеры.

Или люди, сезонно или по контракту работающие за рубежом в российских или иностранных компаниях. Еще один типичный пример – граждане РФ, вынужденные часто ездить в длительные зарубежные командировки. Напомним, что лечение и обучение в других странах сроком до полугода статуса резидента не лишает.

А вот вышеуказанные категории граждан могут и должны подумать о том, как сэкономить на НДФЛ либо вовсе его не платить.

Самый эффективный вариант – зарегистрировать в России ИП. Это можно сделать независимо от гражданства и налогового статуса. Но важно, чтобы источники доходов ИП были в России.

При регистрации нужно выбрать УСН. В подавляющем большинстве случаев подойдет ставка 6%.

Но если расходы, связанные с предпринимательской деятельностью, достаточно высоки, стоит рассмотреть ставку 15% с оборота.

Статус ИП не даст права на получение налоговых вычетов, но позволит сэкономить на налогах в целом: вы будете платить не 30%, а 6% или 15% – в любом случае разница существенна. В доходы от предпринимательской деятельности можно включить многие их виды, но обратите внимание, чтобы виды доходов соответствовали зарегистрированным видам деятельности.

Для фрилансеров это почти идеальный выход из положения. Оформить ИП могут и те, кто получает доход от сдачи расположенной в России недвижимости в аренду. Не удастся включить в доходы ИП зарплату по трудовым договорам.

Но и здесь есть решение проблемы – заключение с работодателями или клиентами (заказчиками) гражданско-правовых договоров от имени ИП, что позволит трансформировать фактическую зарплату в предпринимательские доходы.

Источник: http://law03.ru/finance/article/nalogovyj-vychet-dlya-nerezidenta-rf

Налоговые вычеты для иностранцев в России: виды и способы получения

Несмотря на то, что у иностранцев — резидентов есть дополнительная обязанность по уплате НДФЛ с «иностранных доходов», у них есть возможность уменьшать свои доходы на налоговые вычеты.

Иностранные граждане — налоговые резиденты РФ не обязаны, но имеют право предоставлять налоговые декларации для получения налоговых вычетов с целью вернуть из бюджета часть ранее уплаченного налога.

Налоговый вычет – это сумма, которая уменьшает размер дохода (так называемую налогооблагаемую базу), с которого уплачивается налог.

Например, вычеты можно получить при покупке жилья в РФ, при оплате за обучение или лечение.

Налоговым законодательством предусмотрены следующие виды вычетов, на которые может претендовать иностранный гражданин – резидент РФ.

- Вычет на детей (стандартный вычет)

Иностранцы могут получать стандартный налоговый вычет на детей. Причем, где проживают дети, – не важно (в РФ или за ее пределами). Предоставляется вычет работодателем, подавать декларацию о доходах при этом нет необходимости.

Для получения вычета достаточно написать заявление в бухгалтерию и приложить документы на детей. Размер вычета от 1400 руб. до 3000 руб. в месяц, зависит от количества детей. Стандартный вычет не предоставляется по достижении дохода в 280 000 руб.

То есть максимальная выгода, которую в конечном итоге можно получить, составляет:

280 000 * 13% = 36 400 руб.

- Вычет по расходам на лечение или обучение (социальные вычеты)

Иностранное лицо вправе использовать налоговые вычеты при осуществлении расходов на лечение, образование или благотворительность. Предоставление вычетов возможно путем подачи декларации о доходах либо уведомления, выданного налоговым органом.

Ограничение по вычетам установлено в 120 000 руб. (суммарно по всем социальным вычетам за налоговый период, за исключением дорогостоящих видов лечения). Максимальная выгода составит:

120 000 *13% = 15 600 руб.

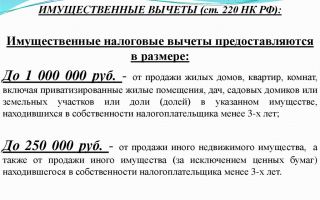

- Вычет по расходам на покупку жилья или земли (имущественный вычет)

При приобретении квартиры, земельного участка, строительстве дома иностранец-резидент может применить право на налоговый вычет в пределах 2 000 000 руб. без учета процентов по целевому кредиту, израсходованному на приобретение недвижимости. Предоставление вычетов возможно путем подачи декларации о доходах либо уведомления, выданного налоговым органом.

Например, если совершена покупка квартиры по ипотеке стоимостью 10 000 000 руб. с ежегодной уплатой процентов 300 000 руб. в течении 5 лет, то в итоге максимально можно вернуть:

2 000 000 * 13% = 260 000 руб. и 300 000 * 5 * 13%=195 000 руб.

Итоговая выгода составит 455 000 руб.

Обращаем внимание, что все вычеты распространяются только на доходы, облагаемые по ставке 13%. Именно поэтому на них могут претендовать только налоговые резиденты.

Источник: https://1c-wiseadvice.ru/company/blog/nalogovye-vychety-dlia-inostrantsev-3500/

Налоговые вычеты по НДФЛ в 2018 годах (стандартные)

Вычеты по НДФЛ в 2016-2017 годах, а также в 2018-м уменьшают налогооблагаемую базу, позволяя произвести налоговый платеж в меньшем размере. Есть несколько разновидностей налоговых вычетов по НДФЛ в 2016-2017 годахи 2018 году. С ними можно познакомиться в нашей рубрике «Вычеты (НДФЛ)».

Вычеты по НДФЛ в 2017-2018 годах

Состав вычетов за последние годы практически не изменился. Новшеством 2017 года является добавление к их числу социального вычета, предоставляемого физлицу, самостоятельно оплатившему расходы на проведение независимой оценки своей трудовой квалификации.

Узнать, какие виды вычетов предусмотрены законом, как воспользоваться правом на уменьшение или возврат ранее уплаченного налога, вы сможете из этой статьи.

Самый частый вид налоговых вычетов по НДФЛ ― стандартные. Они предоставляются всем работникам, на попечении которых находятся несовершеннолетние дети. Размер вычетов зависит от количества детей в семье и иных критериев (здоровый ребенок или инвалид, полная семья или одинокий родитель и др.).

Кроме того, стандартные налоговые вычеты положены определенным категориям граждан. Это могут быть участники ликвидации последствий аварии на Чернобыльской АЭС, Герои Советского Союза и России, блокадники, участники ВОВ.

Более подробно о том, кто может претендовать на стандартные вычеты по НДФЛ в 2016-2017 годах и в 2018 году, а также о размерах сумм, не облагаемых налогом, для каждой категории граждан можно узнать из наших статей:

Для получения стандартных налоговых вычетов необходимо уведомить о своем намерении работодателя, представив при этом необходимые подтверждающие документы.

О том, как часто следует совершать подобную процедуру, на что вправе рассчитывать заявитель, а также о прочих нюансах предоставления вычета работодателем читайте в статье «Минфин разъяснил порядок предоставления стандартных вычетов по НДФЛ».

Кроме вычетов стандартного характера граждане могут уменьшить налогооблагаемую сумму доходов и на основании прочих положенных им вычетов. В их число входят социальные налоговые вычеты. Они предоставляются, если налогоплательщиками была произведена оплата за лечение или обучение.

О том, какие расходы, в каком объеме и на каких основаниях дают право на получение социального вычета, узнайте из статей:

Еще один популярный у налогоплательщиков вид вычетов ― имущественный. Он используется при покупке недвижимости или земельных участков. Кроме того, такой вычет дает возможность уменьшить налог на доходы при продаже объектов недвижимости и прочего личного имущества.

О том, когда могут быть использованы данные виды льгот, можно узнать из статей:

Помимо этого, некоторые категории налогоплательщиков вправе применить вычеты, связанные непосредственно с их деятельностью. К таким гражданам относятся предприниматели, люди, чья профессия связана с оказанием юридических услуг, лица, работающие по договорам ГПХ.

Подробный перечень субъектов, которые могут претендовать на получение профессиональных вычетов, и особенности совершения таких операций вы найдете в этой статье.

Для подтверждения налоговых вычетов за прошедшие периоды следует подготовить документы в ИФНС, написать заявление и представить декларацию по форме 3-НДФЛ. В декларации допустимо указать сразу несколько видов вычетов, на которые имеет право физическое лицо.

Скачать последнюю версию данного документа и узнать подробности его оформления и предоставления вы сможете, если ознакомитесь со статьей «Готова новая 3-НДФЛ». Но имейте в виду, что форма за 2017 год может измениться.

О планах ФНС по изменению 3-НДФЛ узнайте здесь.

Особенности стандартных налоговых вычетов

Право на стандартные вычеты (НДФЛ) могут реализовать все граждане РФ, если их ситуация отвечает требованиям НК РФ. Нерезиденты также вольны воспользоваться указанными вычетами. Но при этом необходимо обращать внимание на период их пребывания на территории РФ.

О подробностях представления вычета в данном случае можно узнать из статьи «Беженец может претендовать на вычеты по НДФЛ, только когда станет резидентом».

Нередко на практике возникают ситуации, когда работник не всегда стабильно получал доход в течение года. Использовать при этом стандартные вычеты за целый отчетный период, уменьшая тем самым общий размер налогооблагаемой базы, или не учитывать месяцы, в которых заработка не было? На этот счет у чиновников есть своя позиция.

О ней можно узнать из статей:

Самым востребованным стандартным налоговым вычетом является вычет на детей. О нем у налогоплательщиков и работодателей и возникает больше всего вопросов. Размер льготы зависит от количества детей. Читайте об этом в статье «Ст. 218 НК РФ (2017-2018): вопросы и ответы».

Повышенный размер предусмотрен для вычетов на детей-инвалидов. Вычеты по НДФЛ в 2016 году и последующие периоды на ребенка-инвалида для родителей, усыновителей, супруга (супруги) родителя составляют 12 000 руб., а для опекунов, попечителей, приемного родителя, супруга (супруги) приемного родителя — 6 000 руб.

Подробнее о «детских» вычетах» узнайте из этого материала.

Судебные органы считают, что различные детские вычеты по НДФЛ должны использоваться не как взаимоисключающие, а вместе. Более подробно о позиции судей можно узнать из статьи «ВС РФ: вычет на ребенка-инвалида не поглощает обычный детский вычет, а дополняет его».

Точка зрения чиновников и контролеров по вопросу суммирования стандартного вычета на ребенка и вычет на ребенка-инвалида с недавних пор совпадает с позицией судей. Ознакомиться с ней вы можете здесь.

Размер детских стандартных вычетов по НДФЛ в 2017-2018 годах не изменился. Также сохранена и величина предельного размера доходов. Стандартным вычетом по НДФЛ в 2016 и 2017 годах, а также в 2018 году на ребенка можно пользоваться, пока доход налогоплательщика не превысит 350 000 руб.

О нюансах предоставления детских вычетов расскажут материалы нашего сайта:

Социальные вычеты по НДФЛ в 2017-2018 годах

Под социальными вычетами понимается право граждан на уменьшение НДФЛ за счет оплаченных ранее расходов на лечение и обучение — как за себя, так и за своих родственников.

При этом необходимо совершить некоторые действия.

О том, что потребуется от гражданина для того, чтобы получить возврат налога на основании заключенных договоров на лечение или обучение, вы узнаете из статей:

Можно воспользоваться социальным вычетом не только за обучение в высших учебных заведениях, но и при получении дополнительного образования. Обязательное условие для этого ― учреждение должно иметь соответствующую лицензию. Читайте об этом в статье «Как оформить налоговый вычет за обучение в автошколе?».

Возможен ли соцвычет, если учеба дистанционная? Узнайте об этом из нашего сообщения.

Социальные вычеты по НДФЛ на лечение и обучение работник может получить не только в налоговой инспекции, но и у работодателя. Для этого работник должен представить работодателю заявление с приложением уведомления из налогового органа, подтверждающего право на получение социального вычета.

Когда предоставить работнику вычет, если документы на него работник принес в середине года, расскажем по ссылке.

Вычеты на лечение применимы не только в случае обращения за медицинскими услугами в специализированные учреждения, но и при покупке определенных лекарств. О том, какие медикаменты дают основание для получения льготы, можно узнать из статьи «Перечень лекарственных средств для налогового вычета ― 2017».

Реализация права на имущественные вычеты

Под имущественными налоговыми вычетами понимается возможность налогоплательщика сократить базу по НДФЛ (в том числе при продаже имущества) на сумму средств, потраченных ранее на приобретение этих объектов.

Какие виды имущественных вычетов предусмотрены НК РФ, узнайте из материала «Получение имущественных налоговых вычетов по НДФЛ».

Если речь идет о продаже недвижимости, участков земли, доли в УК или иного имущества, гражданин обязан заплатить налог с полученных при реализации доходов. О том, в каких случаях сумму НДФЛ можно уменьшить и когда факт налогообложения не возникает, можно прочесть в этой статье.

Приобретение жилплощади с недавних пор дало физлицам некоторые дополнительные возможности для возврата уплаченного ранее НДФЛ. Какими путями можно получить эти денежные средства и какие законодательные изменения произошли в целом, можно узнать из этого материала.

Какие документы понадобятся для получения налогового вычета при покупке квартиры, узнайте здесь.

Право на имущественный вычет при приобретении недвижимости получают все физлица, доходы которых облагаются НДФЛ. В связи с этим возникает вопрос: относятся ли к таким лицам ИП? Ответ на этот вопрос вы найдете в статье «Налоговый вычет при покупке квартиры для ИП (нюансы)».

Реализация имущества физлицами и налоговые последствия этого действия подчиняются своим правилам. В отличие от факта покупки, дающей только право на вычет, при продаже возникает обязанность по уплате налога.

В имущественные вычеты по НДФЛ в 2016 году были внесены серьезные изменения. Они касаются продажи объектов недвижимого имущества, приобретенных в собственность после 01.01.2016.

Для этих объектов увеличен минимальный срок владения имуществом с 3 до 5 лет, после которых их реализация освобождена от налогообложения.

Исключение составляет недвижимое имущество, полученное в подарок от члена семьи, по наследству или в результате приватизации. В этом случае минимальный срок владения остался прежним — 3 года.

О том, какие именно изменения, касающиеся этого вопроса, произошли в законодательстве, читайте здесь.

Сотрудник имеет право обратиться с заявлением на предоставление имущественных вычетов НДФЛ в 2016-2017 годах (а также в 2018 году) не только в органы ФНС, но и непосредственно к работодателю. О его конкретных действиях при этом можно узнать из статьи «Как предоставить имущественный вычет, если работник заявил о нем в середине года».

Приобретение жилья в ипотеку сопровождается выплатой кредитных сумм в течение, как правило, не одного налогового периода. О том, как заявлять в этом случае о своем праве на вычеты, узнайте из статьи «Как получить вычет на покупку квартиры в рассрочку».

С нюансами предоставления имущественного вычета вас познакомят размещенные на нашем сайте публикации:

Минфин планирует законодательно закрепить процедуру взыскания излишне предоставленного имущественного вычета по НДФЛ. Так, если налогоплательщик сам обнаружит, что ему неправомерно вернули НДФЛ, он должен подать уточненную декларацию. После проведения камеральной проверки налоговики выставят требование об уплате налога (пени в течение срока, указанного в требовании, начисляться не будут).

Какова процедура взыскания в случае, если ошибку в возврате НДФЛ обнаружат налоговики, узнайте здесь.

Закон дает возможность использовать налоговые вычеты, однако только в том случае, если соблюдены все правовые и налоговые тонкости. Следите за обновлениями нашей рубрики «Вычеты (НДФЛ)» – это позволит вам всегда правильно применять актуальные законодательные нормы.

Источник: http://nanalog.ru/nalogovye-vychety-po-ndfl-v-2017-2018-godah-standartnye/

Положено ли предоставление стандартных вычетов гражданину Украины?

Здравствуйте!

В соответствии с действующим налоговым законодательством РФ, налоговые ставки устанавливаются в зависимости от того, является физическое лицо резидентом или нет:

– для резидентов – 13%, если иное не предусмотрено ст. 224 НК РФ;

– для нерезидентов – 30% (за исключением доходов, получаемых в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15%).

Налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в РФ не прерывается на периоды его выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения (п. 2 ст. 207 НК РФ).

Налоговые нерезиденты — это граждане иностранных государств, которые за последний год (12 календарных месяцев) находятся на территории Российской Федерации менее 183 календарных дней.

При определении права на изменение налоговой ставки следует учитывать, меняется или нет в течение налогового периода статус иностранного работника. Так, если Ваш супруг работает на территории РФ с 2013 г.

, в этом году если он не приобрел право считаться налоговым резидентом (то есть находился менее 183 к.д.), а такое право возникло у него только в 2014 г., то за 2013 г. перерасчет налоговой ставки производится не будет.

Такое подтверждение находится в письме Минфина РФ от 07.04.2011г. №03?04?06/6?79.

В любом случае, если право на перерасчет с 30% на 13% у Вашего супруга возникло, но работодатель перерасчет не произвел, то в соответствии с п.1.1 ст.

231 Налогового кодекса, перерасчет и возврат сумм НДФЛ в связи с приобретением сотрудником-нерезидентом статуса налогового резидента РФ, производится по итогу налогового периода.

Возврат производится налоговым органов, в котором иностранный гражданин стоит на учете.

Рекомендую Вашему супругу обратиться с письменным заявлением к работодателю, где требовать разъяснить порядок удержания подоходного налога за все года пребывания на территории РФ и осуществления трудовой деятельности у данного работодателя.

Что касается стандартного налогового вычета: доходы иностранного сотрудника — резидента РФ облагаемые по ставке 13%, предоставляют ему право на получение стандартного вычета на детей (п.п. 4 п. 1 ст. 218 НК РФ).

Налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах:

1 400 рублей — на первого ребенка;

1 400 рублей — на второго ребенка;

3 000 рублей — на третьего и каждого последующего ребенка;

3 000 рублей — на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Источник: http://ppt.ru/question/?id=109182

![[ндфл]: платить ли с расходов, возмещаемых работнику сверх компенсации за личное авто? — все о налогах](https://nalogmak.ru/wp-content/cache/thumb/5a54942d3_150x95.jpg)