Как налоговая распознает аффилированность

По требованию налоговиков необходимо направлять пакет документов, содержащий сведения о данной сделке, для налогового контроля.

Если налоговым органом выявляется отклонение цены контракта при контролируемой сделке от рыночной, этот факт заносится в акт проверки и служит основанием для доначисления неполученных сумм в бюджет.

Пример аффилированного лица Чтобы законодательные положения об аффилированных лицах не показались слишком сложными, рассмотрим ситуацию на примере. Есть акционерное общество «Артемьевское» и его единственный участник и директор И.П. Артемьев. Его жена А.И.

Артемьева тоже занимается предпринимательской деятельностью – имеет долю в размере 50% в ООО «Салон красоты Анна». Все перечисленные лица входят в группу лиц, поскольку И.П. Артемьев имеет полный контроль над действиями АО «Артемьевское», жена является его близким родственником и может влиять на решения ООО.

В избранноеОтправить на почту Аффилированные лица — это взаимозависимые лица, однако отождествлять эти определения, несмотря на очевидную схожесть понятий, рискованно. Рассмотрим, почему.

Аффилированность — суть и применение Взаимозависимость — понятие, значимое для НК РФ Аффилированные и взаимозависимые лица — отличия Что скрывается за определением «связанные стороны»? Итоги Аффилированность — суть и применение Подробное представление об аффилированности дает ст.

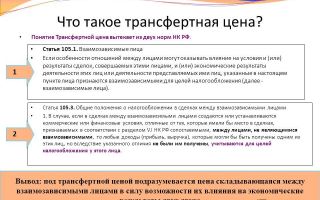

4 закона «

ГК РФ (ст.

Как проверить контрагента на аффилированность?

- 2 юрлица, у которых коллегиальный орган управления больше чем на 50% состоит из одних и тех же людей.

- юрлицо и его единоличный исполнительный орган, а также 2 юрлица, имеющих один и тот же единоличный исполнительный орган;

- юрлицо и юрлиц или физлиц, которые по цепочке (в каждой последующей организации) имеют долю участия, превышающую 50%;

- физлиц с отношениями, основанными на подчиненности;

- физлиц, имеющих супруга (супругу) или близких родственников (в т. ч. на правах усыновления), а также состоящих во взаимоотношениях опекунства.

В отношении физлица размер доли его участия в юрлице оценивается по совокупности участия не только его самого, но и физлиц, являющихся для него взаимозависимыми (супруги, близкие родственники, а также те, с которыми отношения возникли на условиях усыновления или опекунства).

Фнс нашла новый способ доказать аффилированность

Важно

Федерального закона от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Так что перечень связанных сторон, указываемых в пояснительной записке к бухгалтерской отчетности, может существенно отличаться от перечня взаимозависимых лиц, отражаемых в уведомлении о контролируемых сделках. К сведению.

Раскрывают информацию о связанных сторонах в бухгалтерской отчетности коммерческих организаций в случаях, когда такая организация (п.

6 ПБУ 11/2008):- контролируется или на нее оказывается значительное влияние юридическим или физическим лицом;- контролирует или оказывает значительное влияние на юридическое лицо;- контролируется или на него оказывается значительное влияние (непосредственно или через третьи юридические лица) одним и тем же юридическим и (или) физическим лицом (одной и той же группой лиц).

Аффилированность и взаимозависимость с точки зрения налоговой

Аффилированные лица – это участники гражданского оборота, которые состоят между собой в связи юридического или фактического характера, что дает возможность одному из них влиять на решения другого.

Данный термин относится в основном к корпоративному праву и регулированию рынка ценных бумаг, хотя впервые его определение появилось в антимонопольном законодательстве. На сегодняшний день законодательство о поддержке конкуренции больше оперирует другим схожим понятием – группа лиц.

Наряду с этим в налоговом праве есть аналогичный понятию аффилированности термин «взаимозависимость», который тоже применяется для определения субъектов, способных влиять на решения друг друга, но только для целей налогового законодательства.

Этимологически понятие аффилированного лица проистекает из английского глагола affiliate, имеющего значение «соединяться, присоединяться».

Возможное участие показывает как раз косвенное участие, то есть косвенную аффилированность. Кроме того, проверить аффилированность можно, зная фамилию, имя и отчество генерального директора или участника компании.

Для этого в Casebook удобно использовать поиск по персонам. Система покажет, в каких организациях данное лицо является учредителем и генеральным директором.

Таким образом, достаточно легко вычислить аффилированные компании по наименованию или конкретному лицу. Также можно проверить топ-менеджеров или членов совета директоров.

Как доказать аффилированность юридических лиц

В свою очередь, для признания аффилированности таких организаций достаточно 20% доли в уставном капитале (ст. 4 Закона о конкуренции). Связанные стороны Информация о связанных сторонах — это чисто бухгалтерское понятие, которое содержится в Положении по бухгалтерскому учету «Информация о связанных сторонах» (ПБУ 11/2008), утвержденном Приказом Минфина России от 29.04.2008 N 48н<\p>

Источник: http://kam-pravo.ru/kak-nalogovaya-raspoznaet-affilirovannost/

Аффилированность компаний чем грозит

Аффилированные лица — это взаимозависимые лица, однако отождествлять эти определения, несмотря на очевидную схожесть понятий, рискованно.

Оглавление:

Рассмотрим, почему.

Аффилированность — суть и применение

Подробное представление об аффилированности дает ст. 4 закона «О конкуренции…» от 22.03.1991 № 948-1, не только излагающая суть этого понятия, но и приводящая перечень лиц, считающихся аффилированными для юрлиц и ИП.

Для юрлица аффилированными окажутся:

- физлица, входящие в коллегиальные органы управления им или руководящие единолично (в т. ч. это относится к коллегиальным и единоличным руководителям органов управления финансово-промышленной группы, если юрлицо является участником такой группы);

- лица (как юридические, так и физические), владеющие больше чем 20%-ной долей в его уставном капитале;

- юрлица или физлица, образующие общую с ним группу.

Для ИП аффилированность возникает в отношении:

- юрлиц, в которых он владеет больше чем 20%-ной долей в уставном капитале;

- юрлиц или физлиц, образующих общую с ним группу.

Общей группа считается (ст. 9 закона «О защите конкуренции» от 26.07.2006 № 135-ФЗ) при наличии:

- у физлица или юрлица — больше чем 50%-ной доли в уставном капитале организации;

- у юрлица:

- единоличного исполнительного органа, представленного как физлиц, так и юрлицом;

- лиц (физических либо юридических), имеющих право на выдачу указаний, обязательных для исполнения им (включая рекомендации по назначению единоличного или коллегиального исполнительного органа);

- у двух юрлиц — руководства, больше чем наполовину состоящего из одних и тех же лиц;

- у физлица — супруга (супруги) и близких родственников (в т. ч. на правах усыновления);

- у лиц (физических либо юридических), уже входящих в определенную группу, — других лиц (физических либо юридических), отношения с которыми отвечают признакам вхождения в группу;

- у одного из лиц (физических либо юридических), образующих группу, — больше чем 50%-ной доли в уставном капитале организации.

Используется понятие аффилированности в самых различных правовых областях, например, таких как законодательство:

- о налогах (п. 2 ст. 269 НК РФ);

- банкротстве;

- эмиссии ценных бумаг;

- АО и ООО;

- труде (в части увольнения руководителей ФГУП);

- связи.

О том, какие основания для увольнения руководителя юрлица содержатся в ТК РФ, читайте в материале «Ст. 81 ТК РФ: вопросы и ответы».

Взаимозависимость — понятие, значимое для НК РФ

Взаимозависимость возникает, когда лица (юридические или физические) имеют возможность самостоятельно или через своих зависимых лиц влиять на:

Влияние может осуществляться через:

- участие в уставном капитале;

- заключенное между лицами соглашение;

- иные возможности.

Взаимозависимыми следует считать:

- юрлицо и юрлиц и физлиц с долей участия в его уставном капитале, превышающей 25%;

- 2 юрлица, имеющих в каждом из них больше чем 25%-ную долю участия одного и того же лица;

- юрлицо и юрлиц или физлиц, имеющих возможность назначать его единоличный исполнительный орган или не меньше 50% состава коллегиального органа (в т. ч. через своих взаимозависимых лиц);

- 2 юрлица, у которых коллегиальный орган управления больше чем на 50% состоит из одних и тех же людей.

- юрлицо и его единоличный исполнительный орган, а также 2 юрлица, имеющих один и тот же единоличный исполнительный орган;

- юрлицо и юрлиц или физлиц, которые по цепочке (в каждой последующей организации) имеют долю участия, превышающую 50%;

- физлиц с отношениями, основанными на подчиненности;

- физлиц, имеющих супруга (супругу) или близких родственников (в т. ч. на правах усыновления), а также состоящих во взаимоотношениях опекунства.

В отношении физлица размер доли его участия в юрлице оценивается по совокупности участия не только его самого, но и физлиц, являющихся для него взаимозависимыми (супруги, близкие родственники, а также те, с которыми отношения возникли на условиях усыновления или опекунства).

Возможно признание взаимозависимыми лиц:

- добровольно объявляющих себя таковыми;

- по решению суда, в т. ч. по основаниям, не перечисленным в ст. 105.1 НК РФ.

Не признаются основанными на зависимости:

- сделки, совершение которых обусловлено преимущественным положением ее участника (участников) на рынке;

- участие государства или его субъектов в российских юрлицах.

Наличие взаимозависимости учитывается в таких вопросах налогового законодательства, как:

- сделки, подлежащие контролю (ст. 40, 45, гл. 14.2–14.5 НК РФ);

- обложение НДФЛ доходов от матвыгоды (ст. 212, 217 НК РФ);

- определение величины имущественного налогового вычета (ст. 220 НК РФ);

- восстановление амортизационной премии при досрочной (до истечения 5 лет с ввода в эксплуатацию) продаже основного средства (п. 9 ст. 258, подп. 1 п. 1 ст. 268 НК РФ);

- определение величины процентов по долговым обязательствам, учитываемых в расходах при расчете налога на прибыль (ст. 269 НК РФ);

- применение льготы по налогу в отношении движимого имущества, принятого на учет после 2012 года (п. 25 ст. 381 НК РФ);

- налогообложение иностранных юрлиц, работающих на территории РФ (ст. 306, 308, 309.1 НК РФ).

Аффилированные и взаимозависимые лица — отличия

Даже при беглом взгляде становится очевидным наличие несовпадений в рассматриваемых понятиях, то есть следует признать, что аффилированные лица и взаимозависимые лица — это не одно и то же.

Поскольку понятие аффилированности используется более широко, можно считать взаимозависимость ее частным вариантом, применяемым только в одной определенной области.

Или, проще говоря, взаимозависимые лица — это аффилированные лица для целей НК РФ.

Оба понятия весьма схожи и по смыслу, и по описанию ситуаций аффилированности (взаимозависимости). Расхождения имеют место в следующих моментах:

- минимум участия юрлица или физлица в уставном капитале организации для аффилированности равен 20%, а для взаимозависимости — 25%;

- критерии для признания взаимозависимости по факту родства шире, чем при аффилированности, поскольку в них дополнительно присутствуют отношения опекунства;

- для взаимозависимости физлиц существует такой критерий, как отношения подчиненности, отсутствующий у аффилированности;

- взаимозависимость можно признать добровольно или по решению суда, что не принято для аффилированности.

Ну и, конечно, существенно разнятся сферы применения рассматриваемых понятий.

Что скрывается за определением «связанные стороны»

Существует еще одно определение, возникающее в связи с аффилированными лицами и взаимозависимыми лицами, — это понятие «связанные стороны», используемое в ПБУ 11/2008 (утверждено приказом Минфина России от 29.04.

2008 № 48н). Согласно тексту этого документа связанными с юрлицом сторонами считаются юр- и физлица, способные оказать влияние на его деятельность, или те юр- и физлица, на деятельность которых может повлиять юрлицо.

К числу лиц, признаваемых связанными сторонами по отношению к юрлицу, составляющему бухотчетность с применением ПБУ 11/2008, относятся:

- аффилированные с ним лица (как юридические, так и физические);

- организации и ИП, ведущие с ним совместную деятельность;

- негосударственные пенсионные фонды, накапливающие пенсионные средства работников юрлица или другой организации, являющейся связанной стороной для него.

Применение ПБУ 11/2008 оказывается обязательным при существенном уровне влияния. Однако на этот документ могут не ориентироваться юрлица, использующие упрощенные способы бухучета.

Итоги

Аффилированные лица и взаимозависимые лица — это понятия разные, базирующиеся на разных документах и применяемые в разных областях законодательства. При значительном сходстве их смысла между ними есть ряд существенных расхождений.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

Источник: http://nalog-nalog.ru/spravochnaya_informaciya/chto_eto_affilirovannye_ili_vzaimozavisimye_lica/

Аффилированные лица в компании – кто это, их права и обязанности + список и пример

Источник: http://efridman.ru/affilirovannost-kompanij-chem-grozit/

Аффилированность юр.лиц: что это такое простым языком

Евгений Маляр

14 августа 2018

# Бизнес-словарь

Аффилированная компания – это структура, подконтрольная более крупному или влиятельному юр. лицу.

- Всегда ли аффилированность запрещена?

- Аффилированные лица кто это такие?

- Законодательство РФ о защите конкуренции

- Аффилированные компании и Налоговый кодекс РФ

- Что такое аффилированный сайт?

Понятие аффилированности чаще всего ассоциируется с преступным сговором. Под видом независимых компаний в торгах и сделках участвуют субъекты хозяйствования, связанные между собой общими собственниками. Государство стремится искоренить подобные явления, но чтобы этого добиться, необходимо тщательно изучить их природу и разновидности.

Из этой статьи можно узнать, что означает понятие «аффилированность юридического лица» и в каких случаях такие отношения считаются противозаконными.

Всегда ли аффилированность запрещена?

Английское слово affiliated в переводе означает «присоединенный», без всякого негативного оттенка. Всем известно, что крупные компании часто практикуют открытие своих отделений, дочерних фирм и филиалов. Они делают это открыто и нередко с использованием в названиях связанных с ними предприятий известных логотипов и торговых марок.

Значение слова само по себе не содержит намека на преступный сговор, который всегда составляет тайну его участников.

Примером опасных связей заинтересованных лиц могут служить злоупотребления при проведении государственных закупок.

Может показаться, что участие аффилированных лиц в торгах должно быть категорически запрещено, но это не так. В российских правовых нормах дается их определение. По закону 44-ФЗ (ст. 39, ч.

6) ими считаются супруги, близкие родственники, в том числе неполнородные, усыновители, усыновленные и пр.

При этом нет прямого запрета участия аффилированных с членами комиссии лиц в закупках по государственным заказам. Другой закон, 135-ФЗ указывает на недопустимость ограничения или устранения конкуренции с использованием взаимных связей заинтересованных сторон. Аналогичные положения присутствуют и в 223-ФЗ.

Иными словами, аффилированность как таковая юридически не означает наличия преступно-коррупционных намерений. Тем не менее, она потенциально создает для них условия в тех случаях, когда ее скрывают.

Аффилированные лица: кто это такие?

В русской и англоязычной трактовках термина «аффилиат» есть некоторые отличия. Для начала о том, как правильно пишется это слово: исключительно с двумя «Ф» и одним «Л» – в этом филологи единодушны. Теперь о том, что это значит.

В зарубежной юридической практике аффилированные компании – это дочерние, то есть вторичные и подчиненные фирмы.

У нас это понятие считается двусторонним. Под его признаки подпадают и аффилируемые, и аффилирующие лица. Связь между ними как бы взаимная, хотя на практике всегда один из субъектов главнее. Возможно, российское право со временем придет к необходимости их различать.

Примером прямого подчинения является любой сайт-аффилиат. Википедия под таковым понимает ресурс-близнец, содержащий ту же информацию, что и «материнская» страница. Его политика если и колеблется, то только вместе с «генеральной линией».

Именно этот аспект позволяет понять, в чем разница между взаимозависимыми и аффилированными структурами. В отечественной трактовке это, простыми словами, синонимы. Зарубежные юристы видят разницу между прямым подчинением и способностью партнеров влиять друг на друга.

При раскрытии возможных злоупотреблений главная проблема состоит в том, как доказать аффилированность физического лица, ответственного за принятие определенного решения с предприятием, в нем заинтересованным. Если он чей-то родственник или деловой партнер, то выводы напрашиваются сами. Сложнее, когда он просто приятель, друг или добрый знакомый. Особенно когда об этом мало кто знает.

Так кто же объективно считается физическим или юридическим аффилированным лицом? Каковы критерии, по которым его можно однозначно отличить от всех остальных?

Зависимость проявляется в нескольких возможных обстоятельствах.

- Субъект хозяйствования полностью контролирует предприятие по причине наличия прав собственности или владения.

- Владеет определенной частью уставного капитала предприятия, дающей право голоса при принятии коллективных управленческих решений.

- Занимает должность генерального директора или иной ключевой пост в менеджменте компании или обладает правовым статусом, дающим возможность управления. Для юридического лица это выражается правом на указания, обязательные для исполнения.

- Лицо связано с собственниками компании родственными или семейными узами.

- Владеет более чем пятой частью акций, составляющих капитал предприятия.

- Входит с руководством и менеджментом компании как минимум в одну группу, объединенную общими деловыми интересами. Это могут быть бизнес-клубы или иные подобные сообщества.

Главным критерием отнесения физического или юридического лица к аффилированным служит его способность оказывать влияние на хозяйственную деятельность предприятия.

С учетом основания, в силу которого лицо признается аффилированным, следует отметить участие сторонних организаций в управлении российскими государственными компаниями, в том числе естественными монополиями. В этом факте нет ничего удивительного. Столь крупные субъекты бизнеса обязательно окружают связанные стороны, принимающие финансовое участие в их деятельности.

Эта информация общедоступна. Она представляет собой перечень аффилированных компаний с указанием процента их доли в общем капитале.

В частности, каждый желающий может узнать, что АО (акционерное общество) Роснефть имеет такую структуру акционерного капитала:

- 50,00000001% – АО Роснефтегаз;

- 19,75% – BP Russian Investments Limited;

- 19,50% – QHG Oil Ventures Pte. Ltd.;

- 10,39% – АО Национальный расчетный депозитарий.

В конечном счете можно прийти к выводу о том, что перечисленные четыре субъекта практически полностью контролируют Роснефть – на остальных держателей акций приходится ничтожная доля капитала, измеряемая десятыми долями процента.

Подобные отчеты предоставляют и другие госкорпорации.

| Компания | Структура акционеров |

| Газпром | РФ – 38,37%Роснефтегаз – 10,97%Росгазификация – 0,89%Держатели АДР – 25,20%Прочие юр. и физлица – 24,57% |

| Сбербанк | Банк России – 50% + 1 акцияЮридические лица – нерезиденты – 45,64%Юридические лица – резиденты – 1,52%Частные инвесторы – 2,84% |

| Внешэкономбанк | Внешэкономбанк – 99,7745%Акционеры – миноритарии – 0,2255% |

| Ростелеком | Акции в свободном обращении – 38,98%Российская Федерация в лице Росимущества – 45,04%Внешэкономбанк – 3,96%ООО «Мобител» – 12,01% |

Следует различать данные об аффилированных лицах и выгодоприобретателях, зачастую пользующихся оффшорными схемами для сокрытия своих личностей, то есть тех, кто относится к бенефициарам.

Во-первых, в правоустанавливающих документах указываются официальные акционеры, владеющие минимум пятой частью капитала. Не менее четверти, то есть на 5% больше (ФЗ-115), имеют бенефициары. В чем разница еще? Больше ни в чем. И те и другие получают доход от данного предприятия и являются его долевыми собственниками.

Аффилированные компании и Налоговый кодекс РФ

Термин «аффилированность» в официальных правовых документах РФ используется как вспомогательный и указывается в скобках. В Налоговом кодексе Российской Федерации фигурирует основное понятие взаимозависимости участников.

Внимание, уделяемое в НК аффилированным лицам, обусловлено тем, что схемы с их участием часто разрабатываются с целью оптимизации фискальной нагрузки, иными словами, ухода от налогообложения при заключении сделок.

Применение особых методов налогового контроля компаний предусматривает обязательное раскрытие информации о взаимосвязанных субъектах-участниках бизнеса.

Признаки взаимозависимости юридических и физических лиц и степени их участия изложены в главе 14.1 и статье 105.1 НК РФ и последующих к ним изменениях.

В отличие от Гражданского кодекса, в этих документах речь идет не о 20, а о 25% прямого или косвенного участия в капитале предприятия.

Также указывается процентное отношение представительства в коллегиальном исполнительном органе или совете директоров организации – более половины.

На основании Ст. 93 ФЗ «Об АО», на акционерные общества возлагается обязанность вести учет и отчетную документацию аффилированных с ними лиц. Это же требование закреплено другими законодательными актами РФ (постановлениями ФКЦБ и пр.).

Акционерные общества должны каждый квартал предоставлять сведения об аффилированных лицах в государственный регистрирующий орган. Списки таковых публикуются в открытом доступе с указанием изменений в сроки, не превышающие три дня после того, как они произошли.

Образец заполнения списка 2018 года включает следующие сведения:

- полное наименование аффилированного лица (для ФЛ – Ф.И.О.) с указанием всех реквизитов;

- дата, начиная с которой юридическое или физическое лицо может быть признано аффилированным;

- реквизиты документа, на котором основан факт аффилированности;

- доля участия лица в общем капитале АО;

- дата изменения списка аффилированных лиц и его описание;

- подпись руководителя акционерного общества.

Этот документ может заполняться в виде электронной анкеты на сайте ФКЦБ РФ, откуда информация попадает в единый реестр.

При возникновении подозрений об уклонении от налогообложения посредством аффилированных лиц, следует проверка предприятия. Признаками злоупотребления могут служить следующие факты:

- Во время проведения проверки или непосредственно перед ней учредителями компании зарегистрировано новое юридическое лицо.

- Фактические адреса и контактные данные обеих фирм совпадают.

- С началом проверки сумма активов компании резко уменьшилась.

- Договоры поставок в срочном порядке переоформляются на другую фирму, в ее же пользу переуступаются права и обязанности.

- Сотрудники переходят в другое акционерное общество, меняется управленческая структура предприятия и его штатное расписание.

- Выручка перечисляется на банковские реквизиты новообразованной компании.

Каждый из перечисленных признаков представляет собой косвенное доказательство скрытой аффилированности (взаимозависимости). Выявление попытки уклонения от налогов становится основанием для принятия мер по взысканию недоимки уже с аффилированного субъекта (НК РФ, п. 2, п/п 2 ст. 45).

Ответственность общества с ограниченной ответственностью и аффилированных с нею лиц за неполное, искаженное или несвоевременное предоставление указанных сведений предусматривает три основные формы.

- Административная – в случае формальных нарушений (нарушение сроков, ненамеренные упущения и т. п.).

- Налоговая – если действия повлекли необоснованное изменение рыночных цен. Последствие – доначисление налогов плюс пеня с безакцептным списанием со счета.

- Гражданско-правовая – при наступлении последствий, предусмотренных ГК РФ.

При проведении торгов на госзакупки и в других сходных обстоятельствах ускорить проверку позволяет письмо-справка об отсутствии аффилированных лиц среди сотрудников, руководителей или учредителей фирм-контрагентов. Этот документ выполняется на фирменном бланке и включает ссылку на источник (реестр), позволяющую убедиться в правдивости информации.

Что такое аффилированный сайт?

Интернет-сайты, как и фирмы, могут быть аффилированными. Правда, при создании ресурсов-аффилиатов ставятся другие задачи. Цель их организации состоит в максимальном расширении информационного потока. Для этого формируются сайты-близнецы (их еще называют клонами), идентичные по содержанию, а иногда даже сходные внешне.

Объяснить это понятие помогает пример из реальной, а не виртуальной жизни, когда один и тот же продукт фасуется его продавцом в разные упаковки. В этом случае вероятность того, что покупатель выберет именно этот товар возрастает в разы (по количеству фиктивных разновидностей).

С этим явлением поисковые системы борются. Определить зависимость интернет-ресурсов достаточно просто: чаще всего у них общий IP-адрес, тождественный контент, одинаковая структура и верстка.

Источник: https://delen.ru/biznes-slovar/priznaki-affilirovannosti-kompanii.html

Публикации

На протяжении вот уже нескольких лет российское налоговое законодательство движется в направлении ужесточения контроля за уплатой налогов.

На фоне этого в судах множится количество налоговых споров. Всё больше налогоплательщиков вынуждены отстаивать свою правоту в суде, чтобы избежать необоснованных налоговых доначислений и привлечения к налоговой ответственности.

Методы работы контролирующих органов изменяются параллельно с налоговым законодательством и подходом к его пониманию. При этом порой работа налоговиков отличается весьма креативным подходом, что делает её достойной особого внимания.

2015 год ознаменовался выработкой и закреплением нового способа борьбы с давно известной схемой уклонения от уплаты налогов. Речь идёт о такой распространённой ситуации, как вывод активов компании и перевод всей её деятельности на компанию-двойника (созданную специально для этого). Очевидно, что в такой ситуации взыскание долга с самого налогоплательщика становится практически нереальным.

Долгое время подобные незамысловатые схемы оставались без должного внимания налоговиков. Ситуация кардинально изменилась в 2015 году.

О чём говорит закон?

Действующие нормы Налогового Кодекса РФ содержат правила, позволяющие налоговому органу взыскать суммы недоимки по налогам, числящиеся более трёх месяцев, не с самого налогоплательщика, за которым числится недоимка, а с организаций, которые являются по отношению к такому налогоплательщику:

- зависимыми (дочерними),

- преобладающими (аффилированными),

- либо зависимыми каким-либо иным образом по отношению к нему (когда имеется некая «иная зависимость»).

В любом случае для реализации этого подхода должно быть установлено, что на счета таких дочерних, аффилированных, зависимых обществ поступают денежные средства, перечисляемые контрагентами налогоплательщика в качестве оплаты за различные оказанные налогоплательщиком услуги или проданные товары. Данные правила содержатся в пункте 2 части 2 статьи 45 Налогового кодекса РФ.

Что характерно, современное законодательство не содержит конкретного толкования пресловутой «иной зависимости».

Однако, как правило, подход к установлению любой зависимости между налогоплательщиком-должником и сторонней организацией был обусловлен выявлением зависимости, основанной на отношениях власти и подчинения (дочерние и аффилированные лица) в том понимании, которое предоставляет гражданское законодательство.

Так или иначе, но эта норма применялась в отношении «вертикальных» связей – материнских и дочерних компаний. Претензии на «горизонтальном» уровне в отношении сестринских компаний практически не выдвигались.

История одного двойника. ЗАО «СУ-91 Инжспецстрой» vs ООО «СУ-91 Инжстройсеть»

Показательным примером смены курса у налоговых органов стало дело СУ-91 Инжспецстрой.

Начальный этап этого дела был абсолютно типичен: выездная налоговая проверка закончилась доначислением 57 миллионов рублей и последующим банкротством налогоплательщика. Попытки взыскать сумму недоимки были безуспешны. У должника отсутствовало имущество и денежные средства. Взыскание же недоимки в рамках процедуры банкротства также было невозможным.

А вот его продолжение стало для многих полной неожиданностью.

Столкнувшись с рядом препятствий при взыскании налога с ЗАО «СУ-91 Инжспецстрой», налоговый орган, руководствуясь правилами статей 20, 45 Налогового кодекса РФ, обращается в Арбитражный суд города Москвы с требованиями, да не к ЗАО «СУ-91 Инжспецстрой», а к ООО «СУ-91 Инжстройсеть». Требования следующие:

1. Признание факта зависимости между ЗАО «СУ-91 Инжспецстрой» и ООО «СУ-91 Инжстройсеть».

2. Взыскание с ООО «СУ-91 Инжстройсеть» задолженности ЗАО «СУ-91 Инжспецстрой» по уплате того самого НДФЛ.

Неожиданная развязка и новый подход к пониманию закона

По итогам трёх месяцев рассмотрения дела арбитражный суд первой инстанции вынес решение по делу № А40-153792/2014, которым требования инспекции удовлетворил в полном объёме.

При этом суд пришел к выводу о том, что налоговый орган исчерпал все меры принудительного взыскания задолженности по уплате налогов, а также согласился с доводами инспекции о том, что между налогоплательщиком и ООО «СУ-91 Инжстройсеть» имеется «иная зависимость», которая выражается в том, что налогоплательщик фактически «перевёл» на ООО «СУ-91 Инжстройсеть» весь свой бизнес.

Пресловутая «иная зависимость» между налогоплательщиком-должником и ООО «СУ-91 Инжстройсеть» раскрывалась налоговым органом через доводы, которые можно условно поделить на две группы:1) во-первых, поскольку закон не даёт определения данной «иной зависимости», налоговый орган через закон РСФСР «О конкуренции и ограничении монополистической деятельности на товарных рынках» и Федеральный закон «О защите конкуренции» определил иную зависимость между юридическими лицами.

Сделано это было посредством установления факта нахождения каждого из взаимозависимых лиц в одной так называемой «группе лиц», объединённой в силу конкретных признаков, предусмотренных пунктом 1 статьи 9 Федерального закона «О защите конкуренции». Так, в рассматриваемом случае принадлежность обоих юридических лиц к одной группе лиц была установлена по признаку наличия у обоих лиц, в первую очередь, одинаковых учредителя и генерального директора.

2) во-вторых, помимо того, что и ЗАО «СУ-91 Инжспецстрой» и ООО «СУ-91 Инжстройсеть» имеют одинакового учредителя и генерального директора, налоговым органом был установлен ряд иных признаков, которые также выступили доказательствами наличия зависимости:

— установлено, что организации зарегистрированы по одному и тоже адресу, имеют одинаковый фактический адрес и контактный номер телефона;

— запрос в поисковых системах по наименованиям организаций выдает ссылку на один и тот же интернет-сайт в качестве наиболее приоритетной, что послужило выводом о принадлежности этого сайта к обеим организациям в равной мере;

— в результате допросов генерального директора и главного бухгалтера был установлен перевод активов, работников, транспорта и оборудования с ЗАО «СУ-91 Инжспецстрой» на ООО «СУ-91 Инжстройсеть»;

— договор с основным Заказчиком ЗАО «СУ-91 Инжспецстрой» был «переведён» на ООО «СУ-91 Инжстройсеть» соглашением о замене стороны;

— кроме того, было установлено поступление на расчётный счет ООО «СУ-91 Инжспецстрой» денежных средств от Заказчика ЗАО «СУ-91 Инжспецстрой» — ООО «Станция» на основании соглашения о замене стороны по договору, ранее заключённому с ЗАО «СУ-91 Инжспецстрой».

Что характерно, приведённые выше доводы нетипичны для установления зависимости по правилам пункта 2 части 2 статьи 45 Налогового кодекса РФ, потому как ранее наличие такой «порочной» связи определялось по правилам гражданского законодательства об аффилированных и дочерних обществах. Это уже сложившийся, «старый» подход.

Теперь же мы видим иную картину, принципиальное отличие которой состоит в том, что налоговый орган смог доказать в суде наличие взаимосвязи, которая не основана на отношениях власти и подчинения. Налогоплательщик, которому изначально были доначислены суммы налога, и ООО «СУ-91 Инжспецстрой» находятся в одной горизонтальной плоскости и одно никак не влияет на жизнедеятельность другого.

Многочисленные доводы ООО «СУ-91 Инжстройсеть» относительно того, что ЗАО «СУ-91 Инжспецстрой» и ООО «СУ-91 Инжстройсеть» не могут быть признаны взаимозависимым лицами, в том числе по смыслу гражданского законодательства, были отклонены судом.

По мнению суда, перевод активов и прочие установленные налоговиками обстоятельства наглядно подтверждают, что ООО «СУ-91 Инжстройсеть» фактически стало новым ЗАО «СУ-91 Инжспецстрой», заменив последнего во всех областях коммерческой и хозяйственной жизнедеятельности. Иная зависимость, о которой идёт речь в пункте 2 части 2 статьи 45 Налогового кодекса РФ, между юридическими лицами имеется.

Новая реальность

Решение Арбитражного суда города Москвы устояло при обжаловании в арбитражных судах апелляционной и кассационной инстанции.

Дело дошло до Верховного суда и, наконец, 02 ноября 2015 года Верховный суд РФ вынес определение № 305-КГ15-13737 об отказе в передаче кассационной жалобы ООО «СУ-91 Инжстройсеть» на рассмотрение в судебном заседании Судебной коллегии по экономическим спорам Верховного суда РФ, посчитав, что решения нижестоящих судов являются законными и обоснованными.

Таким образом, мы можем наблюдать ещё одно проявление результата «закручивания гаек». Контролирующий орган установил и смог доказать в суде совокупность обстоятельств, подтверждающих перевод бизнеса с одного юридического лица на другое, и, действуя точечно и осмотрительно, устремился вслед за активами, планомерно покидающими опустошённого налогоплательщика.

Что примечательно, дело ООО «СУ-91 Инжстройсеть» является не первым в своем роде. В 2014 году уже прозвенел первый «тревожный звонок» — во многом аналогичное дело № А40-28598/2013, в рамках которого по схожему сценарию были признаны взаимозависимыми организации ООО «Королевская вода» и ЗАО «Королевская вода», в результате чего с первого были взысканы долги второго по уплате налогов.

Методика установления факта наличия зависимости между юридическими лицами настораживает и пугает.

Потому что её суть сводится к установлению совокупности неопределённого круга обстоятельств, которые, по мнению налоговых органов и суда, свидетельствуют о наличии взаимозависимости.

И потому что раньше такого не было. Стоит ли говорить о том, что будет, если подобный подход применить за пределами налоговых споров?

Тем не менее, определённый прецедент уже стал реальностью и породил дополнительные риски для недобросовестных налогоплательщиков.

Ведь весьма вероятно, что подобная практика будет распространяться.

И мы сможем наблюдать волну судебных дел, в которых суммы налоговых доначислений будут взыскиваться с лиц, взаимозависимость которых основана не на правилах гражданского законодательства об аффилированных и дочерних обществах, а на обстоятельствах, указывающих на наличие фактов, свидетельствующих о перевод активов и бизнеса с должника на иное юридическое лицо.

Подобный прецедент, бесспорно, повысит эффективность налоговых органов по аналогичным делам, когда налогоплательщик пытается сохранить имущество путём перевода бизнеса на другое лицо.

Можно смело утверждать, что одним из основных трендов 2016 года станет всё более и более активный «перенос» налоговых обязательств с самого налогоплательщика на его «материнские», «дочерние» и «сестринские» компании.

Если деятельность Вашей компании предполагает дробление бизнеса и взаимодействие внутри группы компаний, а одна из дочерних (сестринских) компаний столкнулась с претензиями налогового органа — мы готовы предложить свои услуги по предотвращению негативных последствий для всей группы компаний. Мы будем рады видеть Вас среди наших клиентов. За более подробной информацией Вы может в любой момент обратиться к нашим специалистам. Также можете отправить заявку на консультацию непосредственно с нашего сайта.

Источник: http://yurinvest.ru/publikacii/operaciya_dvojnik_ili_vzyskanie_nedoimki_s_sestrinskoj_kompanii/

Аффилированные или взаимозависимые лица.Понятие и виды

Институт аффилированных лиц — довольно новое явление как в теории, так и в практике.В этом тексте будет максимально подробно раскрыто значение, область его использования, часть статьи также уделит внимание взаимоотношениям между дочерними и материнскими структурами.

Аффилированные лица. Понятие и виды

Такое сочетание слов появилось в русском языке в начале девяностых годов. Первое появление термина «аффилированное лицо» состоялось в одном из приложений к президентскому Указу о фондах инвестиций.

В полном значении слово «аффилиация» обозначает близость к какому-либо предмету, поскольку это заимствование пришло из английского языка, где слово «to affiliate», имеет значение «присоединять, соединять».

Дополнительно такой термин может использоваться для обозначения вступления в членство. Аффилированные лица могут в различных степенях оказывать давление на других лиц, вне зависимости какой именно деятельностью занимаются.

Также аффилированными лицами можно назвать взаимозависимые лица в налоговых правоотношениях 2015-2016

Впервые в законе этот термин был отражен в 1995-м, и только спустя несколько лет после изменения закона о конкуренции стала известна государственная трактовка. Аффилированными лицами начали считать граждан, имеющих право влиять на функционирование других людей или компаний.

Есть несколько положений, при выполнении которых субъект можно считать аффилиированным касательно данной организации.

Аффилированными лицами акционерных обществ принято считать таких граждан:

- Контролирующие свыше 20% голосующих акций. Такие акционеры имеют право влиять на результатыпринятия решений.

- Контролирующие свыше 50% голосующих акций (так называемый «контрольный пакет акций»). Такие физические лица могут оказывать весьма сильное влияние на организацию и остальных акционеров, имеяправо принимать решения без контроля деятельности ОАО.

Предполагается, что такой гражданин способен оказывать весьма серьезное воздействие на компанию благодаря своей возможности принимать решения без контроля над деятельностью данного предприятия.

Законодательная база

В 4 статье федерального закона определяется кто именно может являться аффилированным лицом. Также данный закон разбирает возможный список аффилированных лиц, так например, к ним обязательно относятся крупные акционеры и часть лиц, управляющих данным предприятием. Аффилированность включает в себя допустимость влияния одной из сторон на другую

По данному закону, аффилированные лица могут появиться у:

- Предприятий: — один или несколько владельцев этого предприятия; — управляющие деятельностью предприятия, к примеру граждане, состоящие в совете правления данного общества акционеров; — те из акционеров, кто обладает как минимум 20% от всего пакета акций акционерного общества;— учреждения, в которых это предприятие может распоряжаться акциями или голосами в размере превышающим 20%;

- Индивидуального предпринимателя: — граждане, относящиеся к такой же группе, что и данный предприниматель;— те общества акционеров, в которых этот предприниматель имеет как минимум 20% акций;

- Предпринимателей, участвующих в различных финансово — промышленных объединениях: — лица, состоящие в совете правления или в одном из наблюдательных органов;— различные структуры, управляемые коллегией;

Области применений категории

Категория аффилированных лиц неоднократно встречается не только в теории предпринимательства, но также и во время практической деятельности. В это же время, очень большое количество лиц не имеет полноценного понимания этой категории. Главным образом термин «аффилированные лица» относится к корпоративному праву. Как правило, его используют при:

- нахождении граждан, имеющих большой интерес к действиям данного акционерного общества, которые скорее всего приведут к заключению сделки или получению прибыли;

- распознавания акционеров, обладающих правом последнего и решающего голоса касательно части сделок, которые собирается заключить ОАО с количеством акционеров больше тысячи;

- установлении списка граждан, о которых хозяйственному или акционерному обществу должна быть выдана часть информации;

- создании списка установленных лиц, о которых общество акционеров должно предоставить информацию;

- определении списка акционеров, которые преодолели 30% приобретенных акций выбранного открытого акционерного общества;

Взаимоотношения материнского общества с филиалами

Каким образом в силах кооперироваться аффилированные лица? Иллюстрацией подобных взаимоотношений можно считать корпорации, состоящие из материнского основного общества и нескольких дочерних предприятий — филиалов, которые полностью зависят от главного.

При открытии нового филиала компания приобретает дополнительные возможности приумножить объемы производства товаров или услуг и получить новое направление своей деятельности.

Одно из самых главных, но не единственных различий основного общества от его дочерних филиалов — полная юридическая самостоятельность.

Обязанности аффилированных лиц

Аффилированные лица получают не только новые возможности и особые привилегии. Из-за своего положения они также получают некоторые обязательства. Прежде всего они обязуются уведомить общество о находящихся в их собственности акциях.

Это требуется сделать письменно и с указанием заранее обозначенных подробностей (такими подробностями, например, могут быть тип и достоверное число акций, принадлежащих лицу).

Если же акционерное общество по вине таких граждан понесет какие-либо убытки (к примеру ущерб имуществу предприятия), то наиболее вероятной мерой наказания станет полное возмещение суммы причиненного убытка(по 15 статье Гражданского Кодекса Российской Федерации).

Функции предприятий по записи аффилированных лиц

Организация в строгом порядке должна составлять перечень своих аффилированных лиц. Данный список обязательно передается в соответствующие ступени власти, которые ведут контроль и регулируют данный вид рынка.

Антимонопольные законы Российской Федерации предполагают обложение штрафными санкциями различного размера за нарушения существующих на данный момент правил предоставления необходимой информации.

Абсолютно эти же нормативные акты относятся и к аффилированным лицам обществ с ограниченной

ответственностью. Все списки должны быть общедоступно размещены на сайте компании.

Запросы информации такого рода регулирующими органами легко объяснимы. Сведения такого рода часто требуются в рамках подписания договоров, в которых принимают участие данные граждане. К подобным сделкам особенно можно отнести соглашения с заинтересованностью. Может появиться и вопрос о необходимости закрытых акционерных обществ предоставлять подобные списки аффилированных лиц.

Поскольку такие акционерные общества в большинстве своем не занимаются свободным размещением своих акций, то соответствующие нормативные акты, которые касаются открытых акционерных обществ, полностью не могут быть распространены на данный тип организаций.

Впрочем, в обязанности закрытых акционерных обществ входит управление учетом данных граждан, пусть и в более свободной форме. В случае если ЗАО намеревается разместить свои ценные бумаги в свободном доступе, то и оно будет должно перечислить перечень аффилиированных лиц на своем сайте.

Порядок записи аффилированных лиц

Хорошим примером может послужить любой из опубликованных в Интернете перечней аффилиированных лиц различных организаций.

В подобном документе обязательно будет информация подобного рода: 1.

Полное и сокращенное (в случае его существования) название организации, а также почтовый адрес по месту регистрации юридического лица. 2.

Фамилия и инициалы физического лица, адрес его места жительства по прописке;

3. На каких основаниях (а также дата их наступления) можно считать данного гражданина аффилиированным лицом.

Ответственность взаимозависимых лиц

Сейчас имеется несколько различных штрафных санкций за нарушение установленных Антимонопольным законодательством регламентов.

1. Административная ответственность может наступить при передаче информации частично или после временного отрезка, отмеченного в законе.

2. Налоговая ответственность возникает в случаях изменения ценовой политики, которая не связана с текущей рыночной ситуацией. Как правило, в данном случае контролирующие инстанции производят начисление пени или доначисление налога.

3. При нарушении порядка заключения соглашений, где участвуют аффилиированные лица может быть применена гражданско-правовая ответственность.

Удачи Вам!

(1 votes, average: 5,00

Источник: http://www.rabota-biznes.com/affilirovannue-lica-ili-vzaimozavisimue-lica-v-nalogovux-pravootnosheniyax.html

Аффилированные субъекты юридического и физического лица

Аффилированные лица – это участники гражданского оборота, которые состоят между собой в связи юридического или фактического характера, что дает возможность одному из них влиять на решения другого.

Данный термин относится в основном к корпоративному праву и регулированию рынка ценных бумаг, хотя впервые его определение появилось в антимонопольном законодательстве.

На сегодняшний день законодательство о поддержке конкуренции больше оперирует другим схожим понятием – группа лиц.

Наряду с этим в налоговом праве есть аналогичный понятию аффилированности термин «взаимозависимость», который тоже применяется для определения субъектов, способных влиять на решения друг друга, но только для целей налогового законодательства.

Этимологически понятие аффилированного лица проистекает из английского глагола affiliate, имеющего значение «соединяться, присоединяться».

Аффилированность может возникать у любых участников предпринимательской деятельности – как у юридических лиц, так и у физических.

Аффилированные лица юридических коммерческих корпораций

Понятие аффилированных лиц можно встретить в ГК РФ и специальных законах о коммерческих организациях отдельных форм.

К числу таких лиц для коммерческих корпораций относятся:

• физические лица, осуществляющие функции управленцев в коммерческой корпорации, а именно составляющие совет директоров, работающие в коллегиальном исполнительном органе или единолично выполняющие функции директора;

• участники ООО, имеющие более 20% долей участия, и акционеры, владеющее более 20% голосующих акций в рассматриваемом акционерном обществе;

• коммерческие корпорации, в которых рассматриваемое юридическое лицо имеет более 20% голосующих акций или долей участия;

• юридические и физические лица, которые образуют единую группу по правилам антимонопольного законодательства.

На понятии группы лиц стоит остановиться отдельно. Это понятие пришло в антимонопольное законодательство на смену понятию аффилированных лиц и раскрыло возможные связи более подробно.

Группу лиц образуют хозяйствующие субъекты, которые обладают полным контролем над другими участниками данной группы.

Они имеют право давать другому юридическому лицу обязательные указания, имеют в своем распоряжении более 50% долей участия или акций и т.п.

Взаимозависимые субъекты физического лица

К физическим лицам также применимо понятие аффилированности, если они занимаются предпринимательской деятельностью.

Перечень взаимозависимых лиц для предпринимателя практически полностью совпадает с участниками группы лиц, в которой он состоит, но имеет одно дополнение. Аффилированность признается также за коммерческой корпорацией, в которой рассматриваемый предприниматель имеет более 20% долей или голосующих акций.

К взаимозависимым лицам физического лица законодатель относит не только предприятия, образующие с ним одну группу, на деятельность которых он в состоянии оказать единоличное влияние, но и близких родственников:

• мужа или жену;

• родителей или усыновителей;

• родных и усыновленных детей;

• братьев и сестер – как полнородных, так и единоутробных или единокровных.

К группе лиц, в которую входит физическое лицо, автоматически присоединяются предприятия, которые связаны с перечисленными родственниками.

Ответственность аффилированных лиц

Ответственность взаимозависимых лиц пока не нашла достаточной разработки в законодательных актах.

Лишь применительно к АО установлена обязанность аффилированного лица сообщать о своей вовлеченности в группу и ответственность перед коммерческой корпорацией за несоблюдение этой обязанности.

При этом ответственность наступает только в тех случаях, когда общество сумеет доказать, что непредставление информации принесло ему имущественный вред. Интересы третьих лиц, пострадавших от отсутствия информации об аффилированности, остаются вообще не защищенными.

Для ООО законодатель не закрепляет даже обязанности лица сообщать о своей аффилированности, что уже исключает возможность привлекать его к ответственности.

В юридической доктрине отмечается недостаточность правового регулирования института ответственности взаимозависимых лиц. Требуется внесение изменений в законодательные акты с тем, чтобы ответственность таких лиц стала действенным механизмом, стоящим на страже всех вовлеченных в предпринимательскую деятельность лиц.

Раскрытие информации об аффилированных лицах

Обязанность раскрывать сведения об аффилированных лицах закреплена в законах о коммерческих корпорациях обоих наиболее популярных форм: об акционерных обществах и об ООО. За акционерными обществами закреплена обязанность хранить списки таких лиц.

Для разных целей различными государственными органами установлен различный порядок раскрытия сведений об аффилированных лицах.

В бухгалтерской отчетности есть понятие связанной стороны, и предприниматели обязаны подавать сведения о связанных сторонах на основании приказа Минфина.

Отдельные требования по раскрытию сведений об аффилированных лицах проистекают из правовых актов, адресованных эмитентам ценных бумаг. Специальное положение о порядке информирования об аффилированных лицах принято Банком России относительно кредитных организаций.

Сделки с взаимозависимыми лицами

В корпоративном праве регулирование сделок с аффилированными лицами осуществляется в рамках института конфликта интересов и сделок с заинтересованностью. Законы об отдельных видах коммерческих корпораций подробно перечисляют субъектный состав сделок с заинтересованностью, который совпадает с определением аффилированных лиц.

Лицо признается заинтересованным в заключении договора, если выгодоприобретателем, стороной или посредником в нем является его аффилированное лицо.

Так, заинтересованность присутствует при совершении сделки между членом совета директоров коммерческой корпорации и самой такой корпорацией, между корпорацией и другим хозяйственным обществом, где сын директора владеет контрольным пакетом акций и т.п.

Порядок совершения сделок с заинтересованностью включает два обязательных условия:

• отстранение заинтересованного лица от участия в обсуждении целесообразности заключения договора и его условий;

• утверждение сделки высшим органом управления коммерческой корпорации.

Чтобы данный порядок был соблюден, на заинтересованное лицо во всех случаях возлагается обязанность сообщать о своей заинтересованности, даже если конкретные условия сделки не наносят ущерба коммерческой корпорации и ее членам.

Также для сделок между взаимозависимыми лицами большое значение имеет порядок определения цены, что влияет на налоговые последствия сделки.

Права

Аффилированные лица в силу своего положения несут определенные правовые ограничения и обязательства. В частности, они обязаны информировать коммерческую корпорацию о своей аффилированности. Для них установлен определенный порядок совершения сделок. Они несут бремя дополнительных налоговых проверок при начислении налогов по результатам сделки между взаимозависимыми лицами.

Законодатель прямо не называет каких-либо прав аффилированных лиц. Их права вытекают из реального экономического положения данной группы участников гражданского оборота. Аффилированные лица, в том числе основные и зависимые общества, могут вести совместную предпринимательскую деятельность, соблюдая предусмотренные законодательством ограничения.

Взыскание налогов

Налогообложению сделок аффилированных лиц, совершаемых между субъектом предпринимательства и его взаимозависимым лицом, посвящен объемный раздел Налогового кодекса.

Его основное содержание сводится к цели защиты интересов государства при определении цены в сделках, сторонами которых являются аффилированные лица.

Имея возможность влиять на решения друг друга, такие контрагенты могут неоправданно занизить или завысить стоимость товаров и услуг, что приведет к потерям государства при налогообложении.

Исходя из указанной цели, государство дает налоговым органам право проверять правильность определения цены в контрактах между взаимозависимыми лицами. Налоговые органы вправе осуществлять проверки по данному вопросу. Налоговый кодекс подробно описывает пять методов определения цены для целей налогового контроля при совершении сделок между аффилированными лицами.

В любом случае, цена контракта должна быть рыночной. Как определить рыночную цену, налоговый орган решает исходя из описанных в законодательстве методов.

Ряд договоров между аффилированными лицами по налоговому праву попадает под определение контролируемых сделок, о совершении которых налогоплательщик обязан уведомлять налоговые органы. По требованию налоговиков необходимо направлять пакет документов, содержащий сведения о данной сделке, для налогового контроля.

Если налоговым органом выявляется отклонение цены контракта при контролируемой сделке от рыночной, этот факт заносится в акт проверки и служит основанием для доначисления неполученных сумм в бюджет.

Пример аффилированного лица

Чтобы законодательные положения об аффилированных лицах не показались слишком сложными, рассмотрим ситуацию на примере. Есть акционерное общество «Артемьевское» и его единственный участник и директор И.П. Артемьев. Его жена А.И.

Артемьева тоже занимается предпринимательской деятельностью – имеет долю в размере 50% в ООО «Салон красоты Анна». Все перечисленные лица входят в группу лиц, поскольку И.П.

Артемьев имеет полный контроль над действиями АО «Артемьевское», жена является его близким родственником и может влиять на решения ООО.

Аффилированность этих лиц будет иметь значение, например, в случае, если АО «Артемьевское» продаст салону свое помещение – здесь налоговые органы будут контролировать, чтобы цена не отклонялась от рыночной. Эта сделка для А.И. Артемьевой будет сделкой с заинтересованностью, и она обязана будет проинформировать об этом других участников ООО.

Источник: https://bankrotstvoved.ru/kreditor/affilirovannye-litsa