Ндс — для чайников. что это такое простыми словами

НДС — три буквы, которые определённо слышал каждый из нас. Даже если вы никак не связаны с нишами бизнеса, аббревиатуру можно встретить в любом чеке при походе в магазин. Но что это такое, и почему оно есть везде, куда не посмотри, знают далеко не все.

И даже если задаться таким вопросом, то простая расшифровка сокращения — «налог на добавленную стоимость» вообще может ни о чём не сказать, кроме разве того, что это опять какой-то налог. А меж тем, знать это нужно.

Ведь касается НДС абсолютно каждого, даже если вы простой менеджер по продажам или труженик предприятия.

Самое простое, что нужно знать изначально — налог этот накладывается на любой товар и на любую услугу, которая продаётся фирмой по цене хоть чуть-чуть выше её себестоимости. В таком варианте, НДС будет вычисляться исходя из разницы между себестоимостью продукта и его ценой при продаже.

Откуда взялся НДС

Почти сто лет назад (двадцатые годы двадцатого века) налог на добавленную стоимость пришёл на смену бытующему тогда налогу с продаж. До этого налог брался со всей выручки.

И предпринимателям было сложно, ведь приходилось совершать постоянные одинаковые платежи, которые совсем не учитывали возможный доход. Они базировались только на голой выручке, а не прибыли.

Но на территории Российской Федерации НДС был введён только лишь в 1992 году.

На сегодняшний день ставка налога в России составляет всем известные восемнадцать процентов. Она распространяется за некоторым исключением на большинство товаров и услуг.

Но существуют и другие её варианты. Так, ставкой в 10 процентов, например, облагаются медицинские препараты, детские товары и некоторые продукты сферы питания.

А вот продукт на экспорт (вывоз) вообще этим налогом не облагается.

Кто платит НДС

В голове обывателя может родиться схема, предполагающая, что его этот налог совсем не касается. Ну платит себе предприниматель, и пусть платит. Но это ошибочное мнение.

Потому что в реальности всю сумму этого налога оплачивает в итоге сам покупатель.

Чтобы понять, почему же так происходит, обратимся к простенькому примеру и посмотрим какие этапы проходит формирующийся налог на добавленную стоимость.

- Некая компания заказывает у сторонней фирмы материал для изготовления собственного товара. Эта компания, когда оплачивает материал, платит сумму денег фирме. И на эту сумму денег будет накладываться НДС.

- Дальше, компания производит из материала товар и садится думать (образно уж), какая же цена этого товара. То есть, сколько потрачено денег на его изготовление. Здесь пока НДС не рассчитывается. Узнаётся только, во сколько обошлись затраты. Размер налога при этом тоже рассчитывается, но записывается в «налоговый кредит».

- Дальше, компании нужно определиться, сколько будет стоить товар для конечного покупателя. Здесь складывается себестоимость товара, подсчитываются акцизы, вписывается та доля, которая после продажи пойдёт на прибыль и уже прибавляется НДС. То есть он уже будет входить в стоимость товара, которую заплатит при покупке потребитель.

- Когда товар в определённом количестве продан, компания сядет подсчитывать прибыль. Из полученных денег высчитывается 18 процентов налога, которые уже оплатил покупатель. И эти деньги уходят на налоговые обязательства по оплате НДС.

Вот такая простая схема, которая показывает, что цена товара в магазине уже включает в себя налог на добавленную стоимость. И если бы его не учитывалось, товар бы стоил меньше.

Расчёт НДС

Для понимания всего процесса, снова обратимся к примеру.

Открыли мы точку, где будут продаваться джинсы. Чтобы что-то продать, нужно сначала это произвести или купить. В нашем случае, мы находим фирму, которая продаёт джинсы оптом. И тратим 100 тысяч рублей на покупку партии товара, где одна пара джинсов обходится в 10 тысяч рублей (дорогие джинсы получаются, но для примера сойдёт). То есть мы приобрели 10 единиц товара.

В эти 100 тысяч рублей, которые были потрачены на товар, уже вошёл НДС 18 процентов. Так как реализацию нам джинсов совершил их поставщик, который уже включил в стоимость этот налог, ведь он его должен будет оплатить государству за то, что продаёт товар выше себестоимости. Соответственно, мы оплатили эти проценты за него.

Эту сумму мы рассчитываем как входящий взнос или вычет. И нам нужно будет иметь доказательства, что оплачивали мы джинсы с уже включённым НДС. Поэтому важно иметь один из подтверждающих документов — это либо счёт-фактура, либо чек, либо накладная, где отдельно сумма налога указывается. Вот почему на всех подобных документах мы можем встретить строчку с НДС.

Далее, когда мы сами формируем цену, по которой будем сбывать в розницу уже наши джинсы, эту сумму НДС мы убираем из цены за товар.

И следующий НДС, которым будет облагаться уже наша продажа, будет рассчитываться из полученной суммы.

То есть мы складываем наши затраты на товар (туда будет входить не только себестоимость, но и другие наши расходы, которые мы несём во время организации продажи) без НДС и уже к этой сумме прибавляем 18 процентов.

Формулы расчёта НДС

Предварительно отметим, что формулы для расчёта налогов не так просты, особенно для человека, не привыкшего иметь дело с математическими уравнениями. Поэтому существует не один калькулятор, который сам вам высчитает НДС или сумму без НДС.

Найти их можно на просторах сети интернет, на специализированных сайтах. Учиться пользоваться им не нужно, там всё предельно просто — есть пара полей для ввода суммы и всё.

Для тех, же кто хочет разобраться в алгоритме просчёта процента налога, разберём формулы подробнее.

Формула расчёта НДС

Возьмём известную нам сумму и обозначим её буквой «Х». Чтобы понять, сколько будет составлять налог НДС, воспользуемся простой формулой:

НДС=Х*18/100

То есть, если наша сумма товара равна 100 тысячам рублей, то НДС, на неё начисляемый станет равен, исходя из формулы, 18 000 рублям. Столько мы заплатили, покупая товар у поставщика, чтобы обеспечить ему оплату его налога на добавленную стоимость.

Ещё раз, если мы хотим купить джинсы на сумму 100 000 рублей, то либо заплатим 118 000 рублей, потому что нужно будет включать туда ещё и НДС (это делает поставщик), либо заплатим 100 000 рублей с уже включённым НДС, и по факту купим меньшее количество товара.

Потому что на самом деле цена будет составлять 84745 руб., 76 коп., а ещё 15254,24 коп. — это цена НДС на эту сумму, которая уже включена в счёт для нас поставщиком.

Можете открыть любой калькулятор НДС в интернете и проверить расчёт, а мы пока перейдём как раз к формуле, которая покажет нам почему получается 118 тысяч.

Формула расчёта суммы с НДС

Сумма — Х.

Сумма с налогом — Хн.

Хн = Х+Х*18/100

Либо

Хн=Х*(1+18/100)=Х*1,18

То есть от нашей суммы 100 000 рублей сумма с НДС будет равна 118 000 рублей. Это мы уже описали выше, то есть если хотим купить 10 пар джинсов, то придётся заплатить на самом деле 118 тысяч, а не 100, ведь поставщик включит в счёт НДС.

Формула расчёта суммы без НДС

Сумма с НДС = Хн. Требуется понять, чему будет равна сумма Х — сумма без НДС. Для понимания формулы, вспомним вторую формулу, которая рассчитывала сумму с налогом. И вводим обозначение самого налога — это будет Y. Y, если НДС равен 18 процентам = 18/100. Тогда формулы будут выглядеть так:

Хн = Х+Y*Х

Либо

Хн = Х*(1+Y)

Отсюда получаем, что Х = Хн/ (1+Y) = Хн / (1+0,18) = Хн / 1,18

Мы хотим купить товара на сумму 100 000 рублей, но так, чтобы в эту цифру уже входил НДС, и при этом понять, сколько составит рублей истинная сумма, которую мы платим за товар, а не за налог. Пользуемся расчётом: Сумма без НДС (Х в данном случае) = 100 000 рублей (Хн) / 1,18 = 84 745 рублей с копейками.

То есть, если действительно нам одна пара джинсов обходится без НДС в 10 тысяч рублей, то заплатив всего 100 000 рублей мы сможем приобрести у поставщика не более чем 8 пар (денег чуть-чуть останется). Либо же, если мы всё-таки потратили 100 000 рублей и купили именно 10 пар, а НДС был уже учён в этой сумме, то значит пара джинсов стоит 10 000 рублей с уже включённым в неё НДС.

Налоговый кредит и налоговое обязательство

Мы посмотрели на формулы, но, сколько же должно быть заплачено нами в бюджет этого налога, спросите вы. Давайте «добьём» тему с джинсами и решим этот вопрос, а заодно разберёмся с такими составляющими понятиями налога на добавленную стоимость, как кредит и обязательство.

Купили мы всё-таки джинсов на 118 000 рублей. Из которых 18 тысяч заплатили как НДС для поставщика. У нас есть от этого поставщика счёт-фактура на нашу партию джинсов, где чёрным по белому написано, что цена товара без НДС — 100 000 рублей, сумма НДС — 18 000 рублей, а общая стоимость — 118 000 рублей.

Далее, цифру НДС при расчётах мы отложили и запомнили как налоговый кредит.

Налоговый кредит — эта та сумма, на которую можно будет в конце отчётного периода сделать налоговый вычет из налогового обязательства — то есть уменьшить сумму налога, оплачиваемого нами в бюджет. А то, что мы должны будет оплатить в бюджет и есть — налоговое обязательство.

Смотрим дальше на джинсы.

В реальности мы будем из суммы в 118 000 рублей для формирования своей цены вычитать уплаченный нами уже НДС. То есть сумма составит те самые 100 тысяч рублей.

Допустим, включив все остальные фактора себестоимости и затрат, да прибавив процент желаемой прибыли, мы получили цену в 200 000 рублей. Именно за столько и будут проданы наши джинсы в нашем магазине конечному потребителю.

И именно с этой суммы будет вычитываться наше налоговое обязательство — то есть налог, который мы должны заплатить в бюджет.

От 200 тысяч рублей, по формуле или калькулятору выходит, что НДС равен 36 000 рублей. Это наше налоговое обязательство.

Но! У нас ведь есть ещё документы, которые подтверждают наш налоговый кредит в 18 000 рублей (то есть то, что мы уже заплатили 18 тысяч в виде налога на добавленную стоимость). А значит, мы из 36 тысяч можем вычесть 18 уже выплаченных.

Итого получим 18 тысяч рублей, которые мы будем платить после продажи всех 10 пар джинсов (допустим, это произошло за один отчётный период).

В бюджет от нас с 200 тысяч рублей 18 000 пошли в виде налога. Но не нужно забывать, что наш поставщик также заплатил свои 18 тысяч в бюджет, которые получил от нас во время покупки джинсов изначально.

Виды НДС

Как уже было сказано выше, существует ряд товаров и услуг, на которые не накладывается данный налог. Поэтому можно говорить о существовании нулевой ставки. Это экспорт товара, продукты космической ниши бизнеса, ниши перевозки газа и нефти и некоторые другие виды товаров. Регулирует список таких позиций 164-ая статья налогового кодекса РФ.

Также существует список товарных наименований, которые подлежат обложению налогом в десять процентов. Это в основном продукты сферы питания — мясо, овощи, молочные продукты. Также туда относят детскую одежду, детскую мебель и другое. Опять же, список немаленький, лучше с ним ознакомиться лично в налоговом кодексе, если этот вопрос вас заинтересовал.

Ну и ставка 18 процентов — самая популярная. Её вы можете повстречать почти везде.

Операции подлежащие обложению НДС

- Импорт любого товара

- Любые работы по строительству зданий без заключения договора подряда

- Передача услуг и товаров для личного применения, затраты на что не учитываются при расчёте налога.

С каких процессов не взимается ндс

- Работа органов госвласти, которая относится к прямым её обязанностям.

- Процесс покупки и приватизации муниципальных и госпредприятий.

- Инвестирование.

- Реализация земельных участков.

- Передача денег предприятиям, работающим на некоммерческой основе.

Способы начисления НДС

- Вычитание. В этом варианте налог накладывается на полную сумму выручки, а уже из этой суммы высчитывается НДС, подлежащий уплате за покупку материалов для товара или услуги.

- Сложение.

В этом случае НДС накладывается по фиксированной ставке по базе налогообложения. Её складывают из добавленной стоимости каждого вида продаваемого товара.

Так, как второй вариант сложен для реализации, потому что зачастую таких отдельных наименований чрезвычайно много, первый вариант применяется гораздо чаще.

Отчётность по НДС

Вроде бы стало немного понятнее, что же из себя представляет налог на добавленную стоимость, откуда он берётся, как высчитывается и кто его платит. Однако за него ведь нужно ещё отчитываться в органы ФСН. Давайте разбираться, как это делается.

Первое, что нужно знать — отчитываться нужно ежеквартально. Причём по срокам — до 25 числа послеотчётного месяца. В ином случае ждут некрасивые штрафы.

Важно! Если вы отправляете отчёт по НДС почтой, то учитывайте обозначение даты подачи — это дата, которая будет стоять в штампе на письме.

Пример: От отделения почты, где вы отправляли заказное письмо с декларацией до самой налоговой посылка шла 10 дней. Отправили 18-ого, пришло 28-ого. Будет ли считаться, что вы подали отчёт не в установленный срок? Ответ — нет. Ведь 18-ое число будет значиться на штампе письма.

Налоговые вычеты

В случае налога на добавленную стоимость, вычетами считается та сумма налога, которая предъявляется к оплате поставщиком товара. На эту цифру и будет уменьшен налог, который пойдёт в бюджет от вас.

Но есть свои нюансы, которые нужно знать и понимать. Это касается условия принятия налоговой этих вычетов. Нужно, чтобы было соблюдено три правила:

- Сам товар, который был вами приобретен с целью последующей продажи, облагается НДС.

- У фирмы имеются все подтверждающие документы, в том числе и правильно оформленная счёт-фактура.

- Товар, который был приобретён, прошёл через процедуру бухучёта.

И только после выполнения этих условий, фирма сможет в конце налогового периода принять в качестве вычета целиком сумму платежей. Естественно, если все процедуры были налогооблагаемыми.

Счёт-фактура

В этом документе будет отражены несколько сумм. Во-первых, — стоимость товара без НДС. Во-вторых, конечная сумма с учётом НДС.

Счёт-фактура предоставляется на проданный товар клиенту. Сделать это нужно в течение 5 дней. Вся документация подшивается и отмечается в книге продаж.

Бывает так, что проверка выносит решение, вычеркнуть все высчитанные вычеты и начислить неуплаченный НДС. Такое может произойти, если в счёт-фактуре допущены ошибки. А допустить их не так и сложно, ведь счёт-фактуру оформляет контрагент, а не налогоплательщик.

Итог

Знать, что такое НДС — важно для любого. Уметь его рассчитывать — важно для тех, кто непосредственно занимается заполнением документов и сдачей отчётности в налоговое ведомство. С непривычки делать это по формулам сложно и муторно.

Поэтому для проверки себя и своих контрагентов существует множество электронных ресурсов, где можно найти калькулятор НДС, который вычислит вам его за два клика.

Главное, помните, что внимательность — важная составляющая в деле об НДС, а опаздывать со сдачей отчётности в налоговую никак нельзя.

О «Возмещение НДС» можете прочитать здесь.

Источник: http://businessmens.ru/article/nds—dlya-chaynikov-chto-eto-takoe-prostymi-slovami

Что надо знать о налоге на добавленную стоимость (НДС) RosInvest.Com — Венчур, управление, инвестиции / RosInvest.Com /

Просмотров: 10894

Кто платит

Все российские юридические лица (ООО, ЗАО, ОАО и пр.).

Индивидуальные предприниматели

Импортеры и экспортеры.

Кто может получить освобождение от уплаты НДС

Организация или предприниматель, чья выручка от реализации без учета НДС за три предшествующих последовательных календарных месяца не превысила в совокупности двух миллионов рублей. Существует ограничение: освобождение нельзя получить в отношении подакцизных товаров и импортных операций.

Освобождение от НДС — это право, а не обязанность. Другими словами, компания или ИП с выручкой, отвечающей названным выше условиям, может продолжать платить налог на добавленную стоимость.

Если же налогоплательщик решит воспользоваться освобождением, ему следует подать в свою налоговую инспекцию уведомление по утвержденной форме и ряд документов (выписку из книги продаж, копию журнала полученных и выставленных счетов-фактур и некоторые другие).

Предоставить эти бумаги необходимо не позднее 20-го числа месяца, начиная с которого соблюдаются условия освобождения.

Добровольно отказаться от освобождения нельзя до окончания 12 последовательных календарных месяцев. Затем можно либо получить его заново, либо начать платить НДС.

Если же до окончания 12-ти месяцев выручка за три последовательных календарных месяца оказалась выше двух миллионов, либо налогоплательщик продавал подакцизные товары, он лишается права на освобождение.

Тогда нужно начать платить НДС за весь месяц, в котором произошло превышение выручки или состоялась продажа подакцизной продукции. В противном случае это сделает инспектор, который насчитает еще штраф и пени.

Обратите внимание: за компаниями и предпринимателями, освобожденными от НДС, сохраняется обязанность выставлять счета-фактуры. Просто в них не нужно выделять налог, вместо этого делать пометку «без налога (НДС)».

Такую же пометку необходимо ставить и на накладных. Даже получив освобождение, надо вести книгу покупок и книгу продаж, а также журнал учета полученных и выставленных счетов-фактур.

Что касается квартальных деклараций по НДС, то в общем случае их предоставлять не нужно.

Когда начисляется НДС

При операциях, признаваемых объектом налогообложения. К таковым относятся:

продажа товаров, работ или услуг;

безвозмездная передача права собственности на товары, результаты выполнения работ, оказания услуг;

передача на территории России товаров, работ или услуг для собственных нужд, если расходы на них не приняты при исчислении налога на прибыль;

строительно-монтажные работы для собственных нужд;

импорт товара.

Когда НДС не начисляется

При операциях, не признаваемых объектом налогообложения. Это операции, не относящиеся к реализации (передача имущества организации ее правопреемнику, вклады в уставный капитал и пр.), продажа земельных участков и паев в них, и ряд других.

Кроме того, в статье 149 НК РФ приведен довольно большой список операций, которые хотя и признаются объектом налогообложения НДС, но все же не облагаются этим налогом.

Подразумевается, что законодатель может со временем исключить данные операции из категории льготных, и тогда они будут подпадать под налогообложение.

В перечень включена, в частности, реализация некоторых медицинских товаров, раздача рекламной продукции не дороже 100 руб. за единицу и пр. Существует также список товаров, освобожденных от НДС при импорте.

Наконец, НДС не платится при операциях, которые осуществляются в рамках деятельности, переведенной на ЕНВД. НДС также не начисляют налогоплательщики, перешедшие на упрощенную систему (УСН) или на уплату единого сельскохозяйственного налога.

Налоговые ставки

Основная ставка налога на добавленную стоимость составляет 18 процентов. Для определенных товаров (детских, медицинских, продовольственных, книг и периодических изданий) установлена ставка, равная 10 процентам. Товары, поставляемые на экспорт, а также услуги, связанные с экспортом, облагаются по ставке 0 процентов.

При поступлении предоплаты и в ряде других случаев бухгалтер применяет так называемую расчетную ставку. Она равна 18% : 118%, либо 10 % : 110% в зависимости от ставки товара, за который получена предоплата.

Как рассчитать НДС

Действия бухгалтера по расчету НДС можно условно распределить на два этапа. Первый — это определение налоговой базы и начисление налога. Второй этап — подсчет суммы налоговых вычетов.

По окончании налогового периода (он равен кварталу) бухгалтер смотрит, какая величина налога была начислена за данный период, и чему равна сумма вычетов за этот же период. Разница между начисленным НДС и вычетами — это та величина, которую налогоплательщик должен перечислить в бюджет по итогам квартала.

Если вычеты превысили начисление, налогоплательщик вправе возместить разницу, то есть получить деньги из бюджета, либо зачесть разницу в счет будущих платежей.

Как определить налоговую базу и начислить НДС

База по НДС в общем случае равна стоимости товаров (работ, услуг), отгруженных (оказанных) клиентам. К базе прибавляются авансы, поступившие от покупателей в счет предстоящих поставок. Для комиссионеров и агентов налоговая база — это не вся поставка, а лишь посредническое вознаграждение, полученное от комитента или принципала.

Налоговая база по каждой операции определяется по более ранней из двух дат: момент отгрузки и момент оплаты (полной или частичной).

Чтобы начислить НДС, нужно налоговую базу по каждому виду отгруженного товара (работ или услуг) умножить на соответствующую ставку. Полученную сумму прибавить к стоимости и предъявить клиенту. Например, стоимость товара – 200 руб., ставка НДС – 18%. Значит, налог равен 36 руб. (200 руб. х 18%), и клиент должен заплатить 236 руб. (200 + 36).

В случае, когда деньги от клиента поступили раньше, чем состоялась отгрузка, НДС начисляется по расчетной ставке. Например, сумма предоплаты – 472 руб., ставка налога — 18%. Тогда сумма начисленного НДС составит 72 руб. (472 руб. : 118% х 18%).

При отгрузке товара (работ, услуг), а также при получении аванса поставщик обязан не позднее пяти календарных дней выставить покупателю счет-фактуру. Это документ установленной формы, где в числе прочего указывается стоимость товаров (услуг, работ) без НДС, сумма НДС и итоговая сумма, включающая НДС.

Если стоимость товара, работ или услуг изменилась после отгрузки (например, при предоставлении ретро-скидки по итогам месяца, квартала или года), поставщик обязан выставить корректировочный счет-фактуру.

Оформить этот документ нужно не позднее пяти календарных дней с даты, когда подписан договор, соглашение или другие бумаги на изменение стоимости. В корректировочном счете-фактуре показатели цены, стоимости с НДС и без НДС, а также суммы налога указываются дважды: до и после изменения.

Кроме того, предусмотрены графы для разницы между «старыми» и «новыми» показателями.

Все «исходящие» счета-фактуры нужно подшивать в журнал учета выставленных счетов-фактур и фиксировать в книге продаж (ее форма утверждена правительством РФ). При розничной торговле выставление счета-фактуры заменяется выдачей клиенту кассового чека.

Как подтвердить налоговые вычеты по НДС

Налоговые вычеты — это сумма НДС, предъявленная поставщиками, либо величина налога, заплаченная на таможне при импорте товара. Здесь есть одно важное условие: к вычету можно принимать не любой «входной» налог, а лишь тот, что относится к облагаемым НДС операциям, либо товарам, приобретаемым для перепродажи.

Документом, подтверждающим право на вычет, является счет-фактура (в том числе корректировочный счет-фактура), полученный от поставщика. При импорте для обоснования вычета необходим документ, где зафиксирована уплата налога на таможне. Все «входящие» счета-фактуры нужно подшивать в журнал учета полученных счетов-фактур и фиксировать в книге покупок.

При налоговых проверках одной из самых распространенных придирок инспекторов является ненадлежащее (на их взгляд) оформление счетов-фактур поставщиками.

В случае, когда не заполнены обязательные поля, стоит подпись неуполномоченного лица или указана неверная информация об адресе, названии или иных реквизитах поставщика, инспекторы, как правило, аннулируют вычет и доначисляют покупателю НДС.

Поэтому опытные бухгалтеры уделяют особое внимание оформлению «входящих» счетов-фактур, и при обнаружении недочетов заранее просят поставщиков исправить документ.

Кроме налога, предъявленного продавцами, к вычету принимают НДС, ранее начисленный при получении аванса. Вычет применяется и в некоторых других случаях, например, при возврате товара покупателем и при изменении первоначальной стоимости товара, работ или услуг.

Когда перечислять НДС в бюджет

По окончании квартала равными долями не позднее 20-го числа каждого из трех месяцев, следующих за истекшим кварталом. К примеру, по итогам третьего квартала налогоплательщик должен перечислить НДС в сумме 30 0000 руб. Тогда ему следует сделать три платежа по 10 000 руб. каждый (30 000 руб.: 3). Деньги перевести не позднее 20 октября, 20 ноября и 20 декабря соответственно.

Импортеры платят НДС в процессе таможенного оформления ввезенного товара по правилам, закрепленным в Таможенном кодексе РФ.

Как отчитываться по налогу на добавленную стоимость

По окончании квартала представлять в свою налоговую инспекцию декларацию по НДС. Делать это нужно не позднее 20-го числа, следующего за истекшим кварталом.

Обратите внимание: отчитаться по налогу на добавленную стоимость должны все организации и предприниматели, которые являются налогоплательщиками (то есть, в частности, не переведены на упрощенную систему или уплату единого сельхозналога) и не освобождены от уплаты НДС. В случае отсутствия начислений и вычетов следует подать «нулевую» декларацию.

НДС при экспорте

Экспортеры обязаны подтвердить свое право на применение нулевой ставки НДС. Для этого они обязаны предъявить в налоговую инспекцию перечень документов, относящихся ко внешнеторговой сделке (контракт, грузовую таможенную декларацию, выписку банка о получении экспортной выручки и пр.).

Сдать бумаги нужно не позднее 180 дней с момента помещения товара под таможенный режим экспорта. Если 180 дней истекли, а пакет документов не собран, налогоплательщик обязан начислить и заплатить НДС по ставке 18 (либо 10) процентов. Но это не означает, что право на нулевую ставку потеряно навсегда.

Экспортер может подготовить бумаги позже, а заплаченный налог вернуть из бюджета.

К тому же предусмотрены специальные правила для вычета НДС при экспортных операциях. В момент приобретения товара налогоплательщик вправе вычесть налог.

Но затем, когда товар будет отгружен заграничному покупателю, ранее принятый вычет нужно восстановить (то есть аннулировать).

Повторно принять вычет можно после того, как будет собран пакет необходимых документов, подтверждающих нулевую ставку.

Источник: http://RosInvest.com/page/chto-nado-znat-o-naloge-na-dobavlennuju-stoimost-nds

Как работать с иностранными контрагентами и когда какие налоги платить. 10 карточек об НДС и НДИ

1

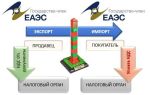

Импорт услуг — это получение практически любых товаров или услуг резидентами страны и иностранных контрагентов.

Оплата почтового ящика, программного обеспечения и даже услуг гостиницы во время командировки — это все примеры импорта услуг.

Иностранный контрагент — организация, которая не находится в Республике Беларусь, не осуществляет здесь деятельность через постоянное представительство, не состоит на учете в налоговых органах РБ.

2

У вас должен быть договор и акт выполненных работ. Правда, при работе с иностранными компаниями получить акт выполненных работ сложно. Поэтому подпишите счет со своей стороны и сохраните его.

3

Как правило, услуги иностранных контрагентов оплачиваются в валюте. Поэтому важно правильно оформить платеж. Для этого предоставьте банку договор, переведенный на русский язык. Его можно сделать самостоятельно и заверить подписью человека, который его перевел.

Это может быть как сотрудник организации, так и ответственное лицо от организации, с которой заключен договор на перевод.

В договоре должны быть прописаны:

- вид оплачиваемых услуг;

- порядок оплаты;

- валюта платежа;

- реквизиты сторон (наименование, регистрационный номер, местонахождение (страна регистрации, юридический адрес) и банковские реквизиты сторон (наименование и страна регистрации банка и БИК (или SWIFT-код), номер счета).

Обратите внимание: если вы перевели аванс за услугу, то сделку необходимо завершить (то есть оформить акт) в течение 90 дней с даты платежа. Если не успеваете, обратитесь в Нацбанк за разрешением на продление срока завершения внешнеторговой операции. В противном случае к вам могут применить штрафные санкции. Величина штрафа для ответственного лица — 30 БВ. Для ИП или юридического лица — до 0,5% от суммы внешнеторговой операции, не завершенной в установленный срок, за каждый день превышения срока, но не более суммы незавершенной внешнеторговой операции (ч.1 ст.11.37 КоАП).

4

При импорте услуг у иностранных контрагентов возможно два налога:

- НДС — налог на добавленную стоимость;

- НДИ — налог на доходы иностранных юрлиц, не осуществляющих деятельность на территории РБ через постоянное представительство.

5

Для начала уточните, облагается услуга НДС или нет. Для этого:

- определите вид услуг по договору;

- посмотрите в ст. 33 НК РБ, признается ли территория РБ местом оказания услуг или нет.

Если нет, будьте спокойны: НДС платить не надо. Декларацию подавать — то же.

Если Беларусь признается местом оказания услуг, НДС придется уплатить вне зависимости от того, являетесь вы плательщиком НДС на территории РБ или нет. Моментом начисления НДС при импорте услуг считается дата платежа или иного закрытия обязательств независимо от того, аванс это или оплата по факту.

Обратите внимание: если вы не являетесь плательщиком НДС и прежде не подавали налоговую декларацию по НДС, то первый раз она подается в месяце, следующем после импорта услуг. Так как отчетный период по НДС — календарный месяц. В последствии вы сможете перейти на ежеквартальную сдачу деклараций и уплаты НДС соответственно.

Если вы являетесь плательщиком НДС и уже сдаете отчетность ежеквартально, то по данному НДС за иностранного контрагента вы отчитываетесь, как и положено — за квартал.

6

С 1 января 2018 года иностранные организации, оказывающие услуги в электронной форме на территории Беларуси для физических лиц, в том числе ИП, должны самостоятельно производить исчисление и уплату НДС, представлять налоговую декларацию в налоговый орган Беларуси (п.5 ст. 92 НК).

Если иностранная организация стала на учет в Республике Беларусь, то ИП НДС за нее не уплачивает и декларацию не подает. Проверить, что иностранная организация стоит на учете, можно здесь.

Обратите внимание: НДС не нужно уплачивать, если продавец услуг — иностранное физлицо или ИП.

7

С 1 июля 2017 года плательщикам НДС надо выставлять Электронные счета-фактуры на портал. Срок — не позднее 20-го числа месяца, следующего за месяцем, на который приходится Момент фактической реализации (день оплаты, авансового платежа, иного прекращения обязательств. Смотрите ч. 4 п.

5, абз. 2, ч. 4 п. 8 ст. 106-1 НК РБ, абз. 3 подп. 2.4 Указа №29). ЭСЧФ выставляется независимо от того, являетесь вы плательщиком НДС по реализации или нет.

В случае, если вы уплачиваете налог на добавленную стоимость в Беларуси, суммы НДС, подлежащие уплате при приобретении услуг у иностранных организаций, можно взять к зачету на основании выставленного ЭСЧФ в отчетном периоде, следующем за периодом их исчисления.

Если вы не являетесь плательщиком НДС по реализации, то для вас услуга, полученная у иностранца, получится дороже на 20% от стоимости (на сумму, уплаченного НДС).

8

Если вы работаете с иностранными организациями, вам надо удержать налог из дохода своего иностранного партнера и уплатить его в бюджет РБ. Обратите внимание: своему иностранному поставщику вы будете перечислять сумму за вычетом НДИ. Но налоговая база НДС при этом не уменьшается на сумму удержанного НДИ. Она оплачивается с полной стоимости услуги.

9

Источник: https://bel.biz/hacks/kak-rabotat-s-inostrannymi-kontragentami-i-kogda-kakie-nalogi-platit-10-kartochek-ob-nds-i-ndi/

Что такое НДС, кто должен платить этот вид налога, объекты налогообложения на добавленную стоимость

Аббревиатура НДС известна всем гражданам. Так или иначе, но мы с ней сталкиваемся каждый день. Обычно, конечно, на это никто не обращает внимания. Но НДС присутствует во всех покупаемых нами товарах.

Больше всего наличие или отсутствие этого налога должно волновать предпринимателей.

Уже в первые дни, после регистрации предприятия, предпринимателю приходится столкнуться с ведением финансовых документов, то есть с отчётностью.

Правильное ведение отчётности означает отсутствие ненужного общения с налоговыми органами. Самый трудный из налогов в деле составления отчёта, является НДС. У налога на добавленную стоимость несколько ставок, которыми облагаются различные виды деятельности предприятия. Необходимо знать особенности возврата этого вида налогов.

Откуда взялся НДС?

Налогом на добавленную стоимость (НДС) называют налог, применяемый для налогообложения предприятия, создающего дополнительную стоимость своим товарам или услугам. НДС — это косвенный налог, то есть надбавка к цене за товар (услугу). По своей сути — это форма изъятия части стоимости в государственный бюджет.

Исчисляется он из разницы между ценой продажи и ценой покупки одного и того же товара у другого предприятия. Если не брать в расчёт простую перепродажу, то тогда НДС входит в общую стоимость произведённого товара и складывается из закупленных материалов и комплектующих.

Появился этот налог в начале двадцатого века как альтернатива налогу с продаж. НДС помог освободить предпринимателей от лишнего налогообложения.

В отличие от налога с продаж, налог на добавленную стоимость стал учитывать потенциальную прибыль вместо всей выручки за произведённую продукцию. Но вот ввели впервые этот налог во Франции в 1954 году.

Считается, что НДС больше способствует росту предприятия, чем налог на прибыль.

В каждом государстве существует своя ставка налога на добавленную стоимость. В России НДС составляет 18 процентов. Это примерно средняя цифра в мире. Есть государства, где такого налога нет вообще или он низкий. В ряде других стран этот налог выше чем у нас и большинство таких стран находится в Европе.

На отдельные категории товаров или услуг может применяться льготная ставка налога. Бывают случаи, когда НДС совсем отсутствует. В законодательстве есть множество исключений на этот счёт, однако, процедура полной отмены налога редко применяется.

Кто должен платить НДС?

Платят налог все: как юридические, так и физические лица. Приобретая товары в магазине, получая услуги в коммунальной сфере или в сфере обслуживания, мы получаем счёт с уже включённым в него НДС. Все мы, те кто платит налоги, называемся налогоплательщиками.

Налогоплательщиками являются организации (ООО, АО), индивидуальные предприниматели (ИП), физические лица.

У налогоплательщиков есть свои обязанности перед государством и обществом:

- главной обязанностью выступает уплата установленных законом налогов;

- чтобы налоги уплачивать, следует зарегистрироваться в налоговой службе, если для этого есть необходимость;

- тем кто зарегистрирован в налоговой организации, нужно вести строгий учёт своих доходов и расходов;

- если соблюдены условия регистрации и ведётся учёт своей финансовой деятельности, то всю свою бухгалтерию нужно сдавать в местный налоговый орган;

- во всех необходимых по закону случаях, представителям налоговой службы предоставляются необходимые документы для уплаты НДС;

- выявленные нарушения необходимо исправлять в положенные сроки и не препятствовать деятельности представителя налоговой инспекции;

- данные по бухгалтерскому учёту и другие документы по доходам (расходам), уплате НДС, хранятся четыре года;

- в течение десяти дней после открытия (закрытия) счёта, сообщить в местные налоговые органы;

- факт своего участия в отечественном или иностранном предприятии, предусматривает предупреждение налогового органа не позже одного месяца;

- решение о закрытии или реорганизации предприятия должно быть известно налоговой службе не позже трёх дней.

Предприниматель, подавая декларацию в налоговую службу, возмещает часть налога за счёт взаимозачётов приобретённых и проданных товаров. Предприятие в данном случае выступает как налоговый агент.

Налоговый агент — это тот, на которого возложена обязанность исчислять, удерживать и перечислять НДС в государственный бюджет.

Обязанности налогового агента представлены в таких его действиях как:

- своевременное исчисление НДС, удержание налога из средств, уплаченных налогоплательщиками и уплата все необходимых налогов в бюджет;

- если со стороны налогоплательщика накопился долг и с него невозможно получить требуемых налоговых выплат, надо за месяц сообщить налоговикам по месту своей регистрации;

- по каждому налогоплательщику нужно вести учёт (доходы, расходы, сколько перечислено в бюджет и т.д);

- своему налоговому органу надо предоставлять все необходимые документы для контроля за правильностью ведения учёта по перечислению и удержанию налогов.

Налоговый агент несёт ответственность в соответствии с законом, по уплате удержанного НДС в государственный бюджет.

Налоговыми агентами считаются организации и предприниматели, которые:

- покупают товары внутри страны у иностранных предприятий, не стоящих на учёте в налоговой службе;

- продают конфискованное имущество, бесхозное имущество, скупленные ценности и ценности, унаследованные государством;

- посредники, продающие товар иностранных предприятий, не стоящих на учёте;

- продают списанные морские и речные суда, не зарегистрированные на нового владельца.

НДС налоговыми агентами уплачивается независимо от исполнения ими обязанностей налогоплательщика.

Кто такие объекты налогообложения?

Обязанность платить налоги есть не у всех. Такая обязанность может возникнуть при наличии объекта налогообложения. Отсутствие такого объекта освобождает от необходимости что-либо платить.

https://www.youtube.com/watch?v=IMMtqL7Xm60

Объект налогообложения — это не какое-то там физическое или юридическое лицо. Это виды товарно-денежных операций:

- реализация товаров (услуг), в том числе предметов, находящихся в залоге, а также передача прав на имущество;

- переход (передача) прав на товар или конечного результата выполненной услуги;

- безвозмездная передача другим предприятиям и физическим лицам имущества;

- ввозимые товары из-за рубежа.

- строительно-монтажные работы для собственных нужд;

К объектам налогообложения нельзя отнести:

- безвозмездно переданные объекты (культурного, коммунального назначения), сооружения и объекты государственной власти;

- выкупленное у государства имущество в результате приватизации;

- работы и услуги государственных органов;

- безвозмездную передачу объектов государственным органам;

- продажу земельных участков;

- передачу прав на имущество правопреемнику организации;

- использование в качестве уставного капитала денежных средств или недвижимости некоммерческих организаций;

- услуги по передаче безвозмездно от государства некоммерческим организациям государственного имущества;

- реализацию государственного имущества.

Возмещение налога на добавленную стоимость

По существующим законам, предприниматель имеет право вернуть НДС. Это называется возмещением налоговых выплат. В большинстве случаев правы предприниматели и закон на их стороне, но в жизни часто возникают споры с налоговыми органами.

В ежегодной налоговой декларации должна быть указана сумма переплаченного НДС и при желании вернуть (возместить) её, это отражается в отчётах.

Чтобы получить возмещаемую сумму налоговых отчислений, следует направить заявление в произвольной форме в налоговую службу.

В заявлении указывается: название предприятия, адрес, индивидуальный номер налогоплательщика, подпись и печать руководителя. После рассмотрения может быть произведён возврат НДС.

Деньги, естественно, никто возвращать не будет. НДС будет зачтён в счёт другого налога (надо будет указать какого). Если сумма больше, то оставшаяся часть будет учитываться в будущих платежах.

Бывают случаи возврата налога деньгами. Деньги перечисляют на указанный в заявлении счёт. Но в этом случае готовьтесь к полномасштабной проверке всей документации.

Источник: https://urhelp.guru/biznes/chto-eto-takoe-nds-i-kto-ego-dolzhen-platit.html

При какой системе налогообложения ООО не платит НДС

Перед открытием собственного бизнеса одним из важнейших вопросов, которые предстоит решить учредителям компании, является выбор системы налогообложения. Ответ на этот вопрос во многом зависит от того, необходим ли для работы ООО выделенный НДС в выставленных счетах или нет, а также предполагаемых масштабов бизнеса.

Какими системами налогообложения может пользоваться ООО

Сегодня юридические лица на территории России могут использовать один из двух базовых налоговых режимов: ОСНО (или общая система налогообложения) или УСН («упрощенка»).

В некоторых российских регионах продолжает действовать ЕНВД («вмененный» налоговый режим) и ЕСХН (для компаний, работающих в сфере с/х), но данные системы налогообложения распространяется на ограниченный перечень видов деятельности.

Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефонам: Москва +7(499)653-60-87, Санкт-Петербург +7(812)313-26-64.

Патентная система налогообложения ООО не применяется и разработана исключительно под индивидуальных предпринимателей.

При выборе какой системы платиться НДС

По умолчанию все компании применяют общий налоговый режим (или ОСНО). Именно на этой системе налогообложения предусмотрена уплата НДС.

В чем плюсы данной системы для ооо

Приведем основные преимущества выбора ОСНО с НДС для ООО:

- У компании появляется возможность компенсировать из бюджета разницу между входящим (выставленных ООО за приобретенные товары и услуги) и исходящим НДС.

- Компании, работающие с НДС более привлекательны для крупных контрагентов, которые вынуждены применять ОСНО по законодательным нормам. Такие клиенты нередко отказываются работать с упрощенцами из-за невозможности получить вычет по НДС с перечисленных в их пользу платежей за отгруженные товары и выполненные работы. У ООО с НДС открыт путь для заключения крупных сделок.

- Нет ограничений по размеру годовой выручки и среднесписочной численности для использования ОСНО.

- Убытки прошлых периодов на ОСНО можно учесть в будущем при расчете налога на прибыль.

В чем минусы осно системы для ооо

Не лишен данный налоговый режим и недостатков:

Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефонам: Москва +7(499)653-60-87, Санкт-Петербург +7(812)313-26-64.

- Более сложная отчетность: необходимость ежеквартально отчитываться в ФНС по начисленному и уплаченному НДС, собирать и вести учет первичной документации.

- Повышенное налоговое бремя для ООО на ОСНО: необходимость перечислять НДС и налог на прибыль, а также все остальные налоги.

- Более пристальное внимание со стороны налоговой инспекции, ООО на ОСНО чаще становятся объектами проверок

При каких системах налогообложения НДС не платится

При желании ООО вправе подать уведомление в налоговую инспекцию о переходе на применение упрощенной системы налогообложения.

Это можно сделать в момент регистрации бизнеса или перед началом нового календарного года и при условии соблюдения требований для перехода на УСН.

Упрощенная система налогообложения предполагает освобождение юрлиц от необходимости исчисления и уплаты в бюджет НДС.

Плюсы УСН:

- Упрощенная отчетность и бухгалтерия (не нужно составлять регистры первичной документации, выставлять счета-фактуры).

- Есть возможность выбора объекта налогообложения: налог может уплачиваться с выручки («доходы») или прибыли («доходы-расходы») .

- Более низкое налоговое бремя: налог на прибыль в размере 20% и НДС заменяются при упрощенке едиными налогами в 6% с полученной выручки или 15% с разницы между доходами и расходами.

- ООО на упрощенке с объектом «доходы-расходы» вправе учесть НДС в составе произведенных расходов.

Минусы УСН:

- Существуют ограничения по размеру выручки и штату: упрощенку могут применять юрлица с относительно невысокими доходами (до 45 млн.р. по итогам 9 мес.) и численностью до 100 чел. Перейти на УСН не вправе компании, имеющие филиалы/представительства, доля в которых других ООО превышает 25% и со стоимостью основных средств более 100 млн.р.

- При внешнеторговых операциях (ввозе товаров на российскую территорию) компания обязана перечислять НДС в любом случае.

- У ООО нет возможности компенсировать свои расходы на уплату НДС, перечисленных поставщикам.

- Нередко такой компании закрыт доступ на рынки с крупными клиентами и высокой конкуренцией.

Компании на ЕНВД также не уплачивают НДС, но этот налоговый режим достаточно специфичен (в основном распространяется на бытовые услуги и розничные продаж отдельных товаров) и на сегодняшний день отменен в крупнейших регионах.

В каких случаях выгодны системы с уплатой ндс в каких без уплаты

Выбор в пользу ОСНО с НДС оправдан для ООО, которые предполагают работать преимущественно с юридическими лицами – представителями среднего бизнеса и крупными промышленными предприятиями. В данном случае дополнительные издержки в виде усложненного бухучета и дополнительного налогообложения будут окупаться за счет крупных заказов и наличия постоянных платежеспособных клиентов.

Таким клиентам не нужен выделенный НДС в счетах, так как они сами преимущественно находятся на спецрежимах, а сама УСН позволит ООО сэкономить на налогах и сборах.

В некоторых случаях самым оптимальным вариантом для бизнесменов будет разделить бизнес-сегменты и для сферы оптовой торговли открыть ООО на ОСНО, а для розницы – на УСН.

У компаний со стабильными крупными бизнес-показателями выбор, работать с НДС или без него, не стоит. Они обязаны перечислять этот налог в любом случае.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 653-60-87, Санкт-Петербург +7 (812) 313-26-64 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

Источник: http://zakonguru.com/nalogi-2/nds/platelshiki/ooo-ne-platit-nds.html

Ндс и фрилансеры, работающие с upwork

Статья изложенная ниже — рассматривает лишь один из аспектов касающихся уплаты налогов при работе с Upwork. В данный момент существует более полное руководство — Легальный вывод средств с Upwork в РФ.

Те, кто выводят средства с Upwork легально, вздрогнули, когда Upwork предложил «упрощенный» документооборот. В первую очередь потому, что этот документооборот подразумевал декларацию комиссий Upwork и уплату с них НДС.

Прореагировав на шквал возмущений, на неопределенный срок Upwork вернулся к старому документообороту.

Напряженное ожидание, когда же Upwork прекратит работу со старыми договорами закончилось неожиданно — 3 июля 2016 года были внесены изменения в Налоговый кодекс, вступившие в силу с 1 января 2017 года. Отныне закону до лампочки, какие договора используются — НДС теперь надо платить всем. Подробнее проблема описана в статье Налоговый cуслик — 2.

Развернувшиеся на тостере дебаты о том, как ко всему этому относиться, еще продолжаются. Но выпущенное 3 дня назад Эльбой обновление, в том что платить НДС все-таки надо (хотя бы с точки зрения закона) убедило почти всех.

Если вы пользуетесь услугами Эльбы, еще не заплатили налог за первый квартал, эта статья поможет вам сделать это образом, наиболее похожим на правильный (как минимум по мнению автора).

Подчеркну, что сложившейся практики пока не существует, я не юрист и совершенно не претендую на истину в последней инстанции, в связи с чем, следуя рекомендациям в этой статье

Помимо этого, я бы не торопился подавать декларацию и уплачивать налог числа хотя бы до 20-го — мало ли какие еще мысли придут в светлые головы обсуждающих. Для уплаты НДС в Эльбе нужно вбивать все расходы в разделе Документы в счета фактуры:Пока Эльба не научилась подтягивать данные автоматом с Upwork и никто не реализовал взаимодействие API Upwork и API Эльбы, можно существенно облегчить себе задачу, проэкспортировав расходы (Debits) в разделе транзакции на Upwork в формате CSV:

Или скормив содержимое полученного CSV следующему сервису. Если страшно кормить чужому сервису свои данные, можете поднять его у себя используя код на GitHub. Сервис автоматически превратит расходы в долларах в расходы в рублях по курсу центробанка на день возникновения расхода, и подготовит для копипаста дату и описание расхода:

На основе вбитых счетов фактур в конце квартала Эльба предложит задекларировать НДС и заплатить по нему налог:

Некоторые правовые моменты

- Ответственность за «Невыполнение налоговым агентом обязанности по перечислению налогов» — 20% от суммы недоплаченного налога (согласно статье 123 НК РФ)

- Ответственность за «Грубое нарушение правил учета доходов и (или) расходов» в частности за

- «отсутствие счетов — фактур«

- «отсутствие первичных документов«

- «систематическое неправильное отражение… в регистрах налогового учета (для УСН — КУДиР)… денежных средств«

— 20% от суммы недоплаченного налога, но не менее 40 000р — (согласно пункту 3 статьи 120 НК РФ)

- В отличие от доходов, которые нужно подтверждать актами о выполненных работах, расходы (если верить в том числе Эльбе) документально подтверждать не нужно (разумеется, если у Вас не УСН 15%), достаточно их задекларировать.

Источник: https://habr.com/post/325992/

Кто обязан платить НДС

Содержание

НДС представляет собой налог на добавленную стоимость, который должны уплачивать все организации, занимающиеся продажей товаров, на которые они устанавливают свою наценку.

Однако можно выделить некоторые ситуации, когда у компаний или индивидуальных предпринимателей не возникает необходимость уплачивать данный налог.

Важно знать, кто платит НДС, а кто нет, чтобы новый предприниматель, открывающий свое дело, точно знал, какие налог он должен платить, а какие нет.

Кто не платит НДС

Первоначально следует выделить такие ситуации, когда у фирм или предпринимателей не возникает необходимость уплачивать данный вид налога. К ним относятся компании, работающие по специальным режимам налогообложения, а к ним относится:

- УСН;

- ЕНВД;

- Патентная система налогообложения.

Следует рассмотреть каждый вариант в отдельности.

Ндс при енвд или совмещенных видах налогообложения

Компании или ИП, которые работают по ЕНВД, не должны платить НДС или другие виды налогов, кроме самого вмененного дохода.

Если организация работает сразу по нескольким режимам налогообложения, к которым относится ЕНВД и ОСНО, то по второму она должна рассчитывать и уплачивать НДС, а по первому нет.

Однако даже предприниматели, работающие по ЕНВД, должны учитывать некоторые моменты, к которым относится:

- Если компания или ИП приобретает продукцию с учетом НДС, то данная сумма должна входить в стоимость продаваемых товаров. В этом случае НДС платит покупатель, а сюда следует отнести не только товары, но и даже основные средства или нематериальные активы.

- Если же компания или ИП работают на ОСНО, то при покупке товаров с НДС, уплаченную сумму налога следует принять к вычету в процессе составления налоговой отёчности.

У многих предпринимателей, которые осуществляют деятельность одновременно по ОСНО и ЕНВД, возникает вопрос о том, как распределять расходы на аренду или на оплату коммунальных платежей? В этом случае важно разделять их препуциально тем товарам, которые используются в разных видах деятельности.

Ндс при усн или совмещении усн с осно

Компани или ИП, которые в процессе осуществления деятельности пользуются упрощенной системой налогообложения, освобождаются от необходимости уплачивать налог на добавленную стоимость. Наряду с этим они не платят налог на прибыль или НДФЛ., а также другие налоги, которые должны уплачивать все организации на ОСНО.

Однако можно выделить некоторые исключения, при которых компании или ИП, работающие на УСН, должны уплачивать НДС, а сюда относятся следующие ситуации:

- Если деятельность предприятия связана с импортом товаров.

- Если компания выставляет своим контрагентам или покупателям счета-фактуры, в которых прописывается НДС.

- Если деятельность связана с операциями по контракту о совместном ведении бизнеса или по договору доверительного управления конкретным видом имущества.

Если компания занимается деятельностью, которая подходит под вышеперечисленные исключения, то у нее возникает обязательство уплачивать налог на добавленную стоимость, а также она должна ежеквартально составлять, правильно оформлять и сдавать в налоговые органы декларацию по НДС.

Если компания на УСН работает с поставщиками, которые в своих платежных документах, а именно в выставленных счетах, указывает НДС, то фирма не должна платить этот налог, поскольку он уже уплачивается поставщиками. Если фирма приобрела товар с НДС, то выставляя цену на него, она не должна учитывать этот налог.

Каждый предприниматель, который только начинает свою деятельность, должен знать, какие налоги в процессе ведения бизнеса ему необходимо уплачивать, чтобы не возникало проблем с налоговыми органами, а также не были начислены штрафы или пени.

Все налоговые агенты должны не только уплачивать правильно рассчитанную сумму налога на добавленную стоимость, но и сдавать ежеквартально декларацию по нему. К налоговым агентам причисляются:

- • Компании, деятельность которых связана с покупкой товаров у иностранных организаций. • Фирмы, занимающиеся продажей товаров, приобретённых у иностранных предприятий, не зарегистрированными в налоговых органах РФ. • Организации, работающие по ОСНО, а сюда относятся не только юридические лица, но и индивидуальные предприниматели.• Предприятия, занимающиеся скупкой имущества фирм-банкротов или частных лиц, объявивших себя банкротами.

Платят ли НДС посредники на рынке

Различные агенты и прочие посредники, которые работают по специальным режимам налогообложения, а при этом производят продажу товаров доверительного лица, который работает по ОСНО, должны в обязательном порядке представлять в налоговые органы специальный журнал учета всех счетов-фактур. Здесь должны иметься не только выставленные счета-фактуры, но и полученные. Сдавать этот документ нужно в налоговую инспекцию в электронном виде, а передать журнал нужно до 20 числа месяца, который следует за отчетным кварталом.

Если посредники работают по договору с иностранной организацией, которая не состоит на учете в Российской Федерации, то они должны не только сдавать журнал выставленных и полученных счетов-фактур, но и оформлять декларацию. Все документы обычно передаются в электронном виде.

Таким образом, платить НДС нужно довольно большому количеству различных организаций, поэтому каждая компания должна хорошо разбираться в налоговом законодательстве страны, чтобы правильно определять какие налоги, и в каком размере должны быть уплачены в бюджет.

Источник: http://waytop.ru/kto_platit_nds.html

НДС. Налог, который платят все, но не все о нем знают

Для тех, кто присоединился к нам только что:

начало начал — здесь Сегодня мы говорим о налоге на добавленную стоимость (НДС). Платить этот налог должны организации и ИП, которые применяют общую систему налогообложения. Для начала – немножко терминологии. Налоговая база (иногда говорят «налогооблагаемая база») – обычно сумма, на которую начисляется налог.

Налоговый вычет – сумма, которая каким-либо образом уменьшает налог. Иногда налоговый вычет уменьшает сам налог, иногда – налоговую базу. Так вот, налоговая база для НДС – стоимость реализуемых товаров, работ, услуг, а также имущества и имущественных прав. Например, ваша фирма шьет одежду и продает ее. Расходы на создание одного костюма – 6000 руб.

Чтобы получить прибыль, вы устанавливаете цену реализации костюма – 10 000 руб. Вот эта стоимость и есть налоговая база для НДС. В счете, который вы выставите покупателю, стоимость костюма будет равна 11 800 руб. (10 000 + 10 000 * 18%), в том числе НДС – 1800 руб. Все мы видели рекламу МТС и знакомились с тарифами этого оператора.

И наверняка обратили внимание, что стоимость своих услуг МТС указывает без НДС. Конечно, это рекламная уловка, на самом деле абоненты МТС платят на 18% больше, чем указано в тарифах. Но такой рекламный ход возможен, потому что сумма НДС, которую платит покупатель, по сути, принадлежит не продавцу, а государству.

Продавец, получивший от покупателя деньги, должен перечислить НДС, который содержится в полученной сумме, в бюджет государства. Вспомним наш пример. Из 11 800 руб., полученных от покупателя, 1800 вы должны отдать стране. А теперь рассмотрим еще один пример. Представьте себе ситуацию.

Генеральный директор фирмы знает, что в I квартале 2009 года было продано товара на сумму 59 млн. руб. Но вот главный бухгалтер приносит на подпись бухгалтерские отчеты за I квартал 2009 года. В «Отчете о прибылях и убытках» (из названия понятно, что это такое, да?) в строке «Выручка от продажи» стоит сумма – 50 млн. руб. «Не понял, — говорит генеральный директор.

– А куда делись 9 млн.?» Что ответит бухгалтер? Мои читатели, конечно же, поняли, в отличие от глупого директора, что недостающие 9 млн. – это начисленный НДС.

Кстати, эта строка в «Отчете о прибылях и убытках» на самом деле называется «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей»). То есть при чтении отчета все вроде бы должно быть понятно. Но почему-то директора часто считают, что там слишком много букв, не осилить.

Но я не об этом. Кстати, индивидуальные предприниматели (ИП) не составляют отчета о прибылях и убытках. Однако, если ИП находится на общей системе налогообложения, то он тоже платит НДС, в том же порядке, что и организации. И так же, как и организации, должен сдавать налоговые декларации по НДС. и вести налоговый учет по НДС.

Так что все, написанное здесь про НДС, справедливо и для ИП. Следующий номер нашей программы – налоговые вычеты по НДС. Нужно знать, что есть две разные цифры: сумма НДС начисленная (9 млн. в нашем примере) и сумма НДС к уплате, то есть та, которая реально уйдет с расчетного счета. Две эти суммы могут сильно отличаться. Поясню на примере.

Суммы я возьму маленькие, для простоты. Итак, компания в I квартале 2009 г. продала одежду на 118 000 руб. (в том числе НДС – 18 000 руб.). В том же квартале были приобретены ткани, нитки и т. п. на 70800 руб. (в том числе НДС 18% – 10 800 руб.). Вот эти 10 800 руб. будут налоговым вычетом по НДС. То есть суммой, уменьшающей налог к уплате.

Перечислить в бюджет компания должна 18 000 – 10 800 = 7200 руб. А оставшиеся 10 800 руб. заплатят государству фирмы-поставщики (подрядчики). На языке бухгалтера уменьшить начисленный НДС в данном случае значит «принять входной НДС к вычету» или «взять НДС в зачет». Кстати о поставщиках. Их приходится выбирать довольно часто.

И, выбирая, в числе прочих параметров мы сравниваем цены. Предположим, вы покупаете мебель – офисные столы. Ваша фирма является плательщиком НДС. Цена стола у одного поставщика – 5500 руб., но этот поставщик не является плательщиком НДС, и поэтому налога в цене нет. Цена такого же стола у другого поставщика – 5900 руб., в том числе НДС – 900 руб. Внимание, вопрос.

Какой из столов обойдется вашей компании дешевле? В первом случае вы заплатите за столы по цене 5500 руб. за штуку. Во втором столы обойдутся вам по цене 5000 руб. за штуку, а 900 руб. с каждого стола уменьшат ваш собственный начисленный НДС. Таким вот образом столы, которые на первый взгляд стоят на 400 руб. дороже, на самом деле стоят на 500 руб. дешевле. Ничего себе построила фразочку, да?

(Конечно, если ваша фирма не является плательщиком НДС, по этим причинам или потому что применяет спецрежим (упрощёнка, ЕНВД), вас будут волновать только абсолютные цифры без учета всяких там НДСов, и столы по 5500 обойдутся вам дешевле).

А теперь вернемся к примеру с главным бухгалтером, который принес на подпись генеральному директору бухгалтерские отчеты. Итак, директор спрашивает, где 9 млн., бухгалтер отвечает, что это НДС. «Постой, — говорит директор.

– Отдел управленческого учета справку мне делал по уплаченным налогам. В ней написано, что с расчетного счета мы уплатили НДС в сумме 5 млн. А где остальные 4 млн.?» Что ответит на это бухгалтер? Так, что-то длинно очень получается. Продолжу завтра.

Завтра мы разберемся, что ответил бухгалтер. А еще познакомимся с другими особенностями начисления НДС.

Кроме того, мои внимательные читатели уже поняли, что не все организации и индивидуальные предприниматели должны платить НДС. Выясним, кто эти счастливчики. Подумаем, надо ли делать покупки для организации «вчерную». Поговорим о существующих ставках НДС (а их три – 18%, 10% и 0%. Да-да, 0%). Ну и еще о чем-нибудь приятном.

Продолжение здесь

P.S. А чем смысл названия поста, если платить НДС должны не все? – спросит меня внимательный читатель. Я имела в виду следующее. Так как НДС всегда «сидит» в цене продаваемого товара, то покупатель всегда этот НДС оплачивает. Покупая хлеб, молоко, вино, одежду, машины, яхты и пр. мы чаще всего, оплачивая товар, уплачиваем НДС. И хотя плательщики налога – формально – юридические лица и индивидуальные предприниматели, на самом деле в большинстве случаев деньги уходят в бюджет государства из карманов конечных потребителей.

Все остальное — в книге «Налоги за 2 часа», которую можно купить на сайте издательства «Альпина Паблишер»

или в интернет-магазине ozon.ru

| OZON.ru — Книги | Налоги за 2 часа | Елена Елгина |

Использованные сокращения

НДС — налог на добавленную стоимость

ИП — индвидуальный предприниматель

Источник: http://yolgina.blogspot.com/2007/12/blog-post_11.html

Надо ли ИП платить НДС – все тонкости оплаты НДС

В 2016 году особых изменений в режимах налогообложения, на которых может работать ИП, не произошло.

Это: общая система налогообложения, упрощенная система налогообложения, единый налог на вмененный доход, единый сельскохозяйственный налог и патентная система налогообложения. У каждого из них свои особенности, а также плюсы и минусы.

В нашей статье мы остановимся на вопросе, как ИП платит НДС, от чего он зависит, кто обязан платить, исключения из правил.

Что такое НДС

Понятие налога на добавленную стоимость в Налоговом кодексе РФ не найти. Но, исходя из определений налоговой базы, ставок и других, резюмируем, что НДС – это налог:

- косвенный – прямо от доходов налогоплательщика не зависит. Это т.н. «добавка» к стоимости производимых товаров, осуществляемых работ и оказываемых услуг;

- федеральный – полностью уплачивается в государственный бюджет;

- плательщиками являются все организации, которые работают на ОСНО (есть случаи, когда уплачивают и «упрощенцы»);

- ставка налога такая:

РЕКЛАМА

- формула расчета: сумма начисленного НДС – минус вычеты = сумма по итогам периода. При значении «плюс» — уплачиваем в бюджет, при значении «минус» — предъявляем к возмещению;

- отчетность подается ежеквартально в форме декларации;

- ответственность за нарушения в этой сфере – высокие штрафы.

Иными словами, можно сказать, что это определенная часть стоимости товара, которая начисляется на всех уровнях производственного процесса и подлежит уплате при его реализации. В бюджет эта сумма уплачивается еще раньше, потому что налог со своей части стоимости сырья, которые будут задействованы в сфере производства товара, уплачивают в бюджет все, кто в нем участвует на разных этапах.

Но на практике получается, что НДС, в конце концов, платим мы с вами – конечные потребители товаров, работ и услуг. Организации удерживают данный налог и перечисляют его в бюджет.

Внедрение налога на добавленную стоимость отстранило мелкий бизнес от больших денег. Скорее всего, крупные предприятия и фирмы сначала выяснят, платит ли ИП НДС. В результате они могут отказаться работать с теми, кто таковым плательщиком не является.

Особенности уплаты НДС на разных формах НО ИП

1)ОСНО. Такого понятия в налоговом законодательстве РФ нет. Считается, что это режим, установленный по умолчанию субъекту предпринимательства, который не выбрал другую отличную от этого систему или у него нет на это оснований.

Для ИП существует возможность работать одновременно на трех режимах: ОСНО, ЕНВД и патент, но виды деятельности должны в данных случаях отличаться. Считается самым невыгодным. На этом режиме ИП надо платить НДС. Отчетность сложная. Декларация по НДС сдается раз в квартал.

И без специальных бухгалтерских знаний не обойтись.

Налоговая база – стоимость реализуемых вышеуказанных наименований. Налоговые вычеты (т.е. НДС, предъявляемый поставщиками или заплаченный при импорте) могут уменьшить общую сумму налога.

От обязанностей плательщика НДС освобождаются ИП, у которых сумма выручки за 3 последних последовательных месяца не превысила 2 млн. рублей.

2)УСН. Создана специально для представителей малого бизнеса.

ИП в данном случае может выбрать, как ему уплачивать налоги: с доходов (6%) или с доходов за вычетом расходов (15%). Декларация по УСН сдается раз в год.

Количество нанятых людей не должно превышать 100 человек. Лимит доходов на 2016 год – 60 млн. рублей. ИП на УСН платит НДС, когда он является налоговым агентом в случаях:

- приобретения товаров у нерезидентов на территории РФ;

- приобретения или аренды госимущества;

- реализации товаров, когда ИП – посредник нерезидента в расчетных операциях.

В 2016 году субъектом предоставления декларации по НДС являются:

- ИП, которые выделяют в платежных документах этот налог;

- налоговые агенты, которые не являются плательщиками данного вида налога или при заключении договора комиссии, поручения, агентском соглашении.

На практике часто встречаются случаи, когда покупатель просит выставить документ с определением НДС. Если вы осуществили данное действие, то не забудьте заплатить необходимую сумму в бюджет и подать декларацию.

3) ЕСХН. Он предназначается для производителей сельскохозяйственной продукции. Плюс такого налога в небольшом проценте ставки (доходы за вычетом расходов) — 6%. Условие перехода, чтобы доход от с/х продукции составлял 70% общего дохода. НДС при данном режиме не уплачивается, кроме того, который подлежит уплате при экспорте товаров на таможенную территорию РФ.

4) ЕНВД – это особый режим, при котором налог платится с предположительного дохода. Т.е. реальные доходы никого не интересуют, а конкретный размер устанавливается налоговым кодексом. По общему правилу НДС платить не надо, но и здесь существуют исключения:

- при экспорте товаров на территорию РФ;

- при выставлении счетов-фактур с НДС;

- в случаях выступления в роли налогового агента.

5) ПСН. Становиться на эту систему учета можно только при осуществлении определенного вида работ и с количеством наемных сотрудников – 15 человек. Для этого вы приобретаете патент (для работы в нескольких регионах – несколько патентов) и в последующем все, что вы заработаете, будет облагаться налогом. Декларация не подается.

От уплаты НДС освобождены, кроме:

- осуществления иных видов бизнеса (кроме ПСН);

- при ввозе товаров на территорию РФ;

- при осуществлении сделок ст. 174.1 НК

Заключение

Таким образом, даже если бизнесмен не находится на общем режиме налогообложения, он все равно имеет право выставлять счета-фактуры с указанием НДС. В этом случае необходимо сдать налоговую отчетность и заплатить налог в предусмотренном законом порядке. Смену режима в этом случае законодательство не предусматривает.

Неважно, ИП работает с НДС или без, он должен четко и своевременно осуществлять уплату налогов и предоставлять отчетность в фискальные органы.

РЕКЛАМА

Источник: http://biznesogolik.ru/platit-li-ip-nds/

Ндс — налог на добавленную стоимость

Подробная информация и актуальная в 2013 году информация о налоге на добавленную стоимость (НДС): его ставки, формула рассчёта и изменения 2013 года.

…

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — просто позвоните, это быстро и !

просто кликните для звонка

НДС — один из старейших и известнейших налогов в России. Сколько копий было поломано вокруг него, сколько голов главных бухгалтеров «порублено», а для скольких он стал причиной «помешательства». На самом деле, несмотря на то, что все сказанное — шутки, налог на добавленную стоимость считается важнейшим наполнителем бюджета страны.

У предприятия может не быть прибыли (то есть расходы будут равны доходам), предприятие может платить невысокую заработную плату, налог с имущества компании тоже исчисляется сотнями рублей. Но продавать свои услуги и товары фирма будет все время (в противном случае возникает резонный вопрос о целесообразности ее существования).

И 18% с вырученной суммы компания обязана будет уплатить в бюджет. За редким исключением НДС платится всегда. Если только компания не пользуется особыми налоговыми режимами (УСН и ЕНВД), которые освобождают ее от уплаты этого налога. И еще один способ не платить его — применение налоговых вычетов, которые могут быть больше, чем исчисленный налог. Но это случается редко.

А постоянное применение вычета в работе компании попахивает мошенничеством.

Кто платит НДС? Данный налог должны платить:

- Предприятия, не использующие упрощенную систему налогообложения и уплачивающие ЕНВД.

- Предприниматели, чья выручка за последние три месяца превышает 2 млн. рублей (то же касается компаний на УСН и ЕНВД).

- Юридические и физические лица, занимающиеся импортно-экспортными операциями.

От уплаты налога кроме плательщиков ЕНВД и УСН освобождаются сельхозпредприятия и агрофирмы (которые ведут так называемый ЕСХН-режим налогообложения). Но, несмотря на такое ограничение, могут возникать случаи, когда лицо, освобожденное от уплаты НДС, все же его вынуждено выставить в счете-фактуре.

Тогда оно обязано в полном объеме вернуть в бюджет весь включенный в стоимость товаров или услуг налог. Причина подобного правила будет разобрана ниже.

- 0% — ряд транспортных услуг, товары для космоса, некоторые импортно-экспортные операции (международные перевозки), драгметаллы, судостроение.

- 10% — хлеб, продовольственные товары, детские товары, медицинские товары, периодика, книги в сфере образования, культуры, науки.

- 18% — остальные товары и услуги.

Как рассчитать НДС?

В большинстве случаев НДС рассчитывается довольно просто. Основанием для исчисления НДС является единственный документ — счет-фактура. Однако стоит различать два вида налога: НДС к уплате и НДС к зачету (возврату). Разберемся подробнее в этом вопросе.

Все итоги по счетам-фактурам за отчетный период суммируются. Полученное число называется налогооблагаемой базой (НБ). Налогом будет являться произведение налоговой базы на ставку налога, вид у формулы расчета НДС в этом случае будет следующий:

При ставке НДС 18% налог с выручки 100 тысяч рублей составит 18 тысяч.

Представьте себе ситуацию, вы продали товар и уплатили с него НДС, кроме того, вы могли купить какой-то товар и в счете-фактуре, поставляемой с ним, также может быть выделен НДС, который ваш контрагент перечислит в пользу государства в виде налога.

Ситуация, когда со всех операций уплачивается налог, называется двойным налогообложением. То есть все платят по сути один и тот же платеж (то же самое бывает с НДФЛ, поэтому там также предусмотрено большое число вычетов).

Чтоб это исключить, государство ввело другой вид НДС — к зачету (возврату), который рассчитывается исходя из итоговых сумм всех выставленных вам со стороны контрагентов счетов-фактур. Предположим, вы за отчетный месяц приобрели и оплатили товаров на сумму 98 тысяч рублей.

НДС, выделенный в документах, составил (98*0,18) 17 тысяч 640 рублей. То есть за вас эту сумму должен вернуть в бюджет продавец.

В отчетности для обозначенных сумм есть отдельные графы.

Итоговая сумма к уплате в бюджет будет вычислена как разница между НДС к уплате и НДС к возврату. То есть в нашем примере мы будем должны государству не 18 тысяч, а всего (18-17,64) = 360 рублей. Согласитесь, в таком случае это вполне приемлемый и необременительный налог.

Часто бывает, что в каком-то периоде вы оплатили купленный товар большей суммой, нежели выручили при продаже своего (например, ваш покупатель не успел вам в срок перечислить полную сумму).

В таких случаях вы вправе затребовать у государства «возврат» налога, потому что уплаченные вами суммы за товары оказались выше, чем выручка. И если по итогам года ситуация не изменилась, то государство будет обязано «вернуть» на ваш расчетный счет «излишне уплаченный» НДС.

Тут только надо заметить, что принятие решения по вопросу возврата может длиться довольно долгий срок, и у вас обязательно затребуют все первичные бумаги, подтверждающие вашу правоту.

Отчетность

Отчетным периодом уплаты НДС считаются: 1 квартал, 1 полугодие, 9 месяцев и календарный год. Налоговая отчетность по НДС должна сдаваться в срок не позднее 2-го числа месяца, следующего за отчетным периодом (20 апреля, 20 июля, 20 октября, 20 января).

Какие изменения были введены касательно НДС в 2014 году?

Начиная с лета 2014 года, вся первичная документация, касающаяся подтверждения уплаты и выставленного к зачету НДС, будет приниматься налоговыми органами в электронном виде. То есть обмениваться с контрагентами и налоговой первичными платежными документами (ТОРГ-12 и актами приема-передачи) можно будет посредством бухгалтерских программ учета.

Кроме того, документы, подтверждающие нулевую ставку налога, тоже можно будет представлять в электронном формате (договора, акты, счета к оплате и фактуры, книги продаж и т.д.).

Если вы выставили счет на оплату иностранному контрагенту и вам перечислили авансовую часть в иностранной валюте, то налоговая база в этом случае будет рассчитываться исходя из стоимости валюты в рублях на день получения оплаты.

То есть, если вы выставили к оплате счет на 1200 долларов, а получили частично 12-го февраля 200 долларов аванса и 1000 долларов после исполнения обязательств 5-го апреля, тогда сумму налога надо будет исчислять исходя из стоимости валюты на даты перечисления по курсу ЦБ РФ.

А сам налог будет исчисляться из расчета самой ранней даты, в данном случае 12 февраля.

То есть расчет НДС будет происходить в первом квартале исходя из стоимости доллара на дату получения первого аванса и со всей суммы (1200 долларов) несмотря на то, что оставшуюся часть вам перечислят только во втором квартале.

С 2014 года одной декларации НДС будет недостаточно для того, чтобы требовать возмещение налога. Кроме заполнения декларации по НДС необходимо будет подать заявление на исполнение процедуры доказательства компанией своего права на компенсацию. Без этого документа налоговая вправе отказать в рассмотрении вопроса о возврате средств.

Источник: http://MoyaFirma.com/nalogi/nds-nalog-na-dobavlennuyu-stoimost.html

Что такое НДС для чайников

Сегодня каждый из нас совершая какую-либо сделку или покупку, сталкивается с аббревиатурой «НДС».

Но, несмотря на такую популярность этих букв, мало кто понимает и задается вопросом, что они обозначают и откуда берутся. Заглянув в справочник, интересующийся увидит, что НДС – это налог на добавленную стоимость.

Из этих слов простому обывателю мало что будет понятно. Поэтому сегодня разберем данную тему по полочкам.

В первую очередь НДС облагаются все предприятия с дополнительной рыночной ценностью. Проще говоря, предприятия, продающие товар или услуги по более высокой цене, нежели себестоимость продукта. В этом случае налог вычисляется из разницы между себестоимостью товара и последующей ценой его продажи, то есть выручкой.

История появления

Впервые данная аббревиатура появилась еще в 20-х годах, тогда НДС заменил налог с продаж, при котором, оплата производилась со всей выручки. Изменения должны были освободить производства от однотипных, многократных выплат и начать учитывать не выручку, а потенциальную прибыль. Но действовать в нашей стране налог стал только в 1992 году.

В данный момент ставка на НДС в России равняется 18% на большую часть произведенной продукции. Но есть определенные категории товаров, на которые НДС составляет 10%. К таким товарам относятся медицинские препараты, определенная часть продуктов питания и детские товары. Продукция, экспортируемая за границу, налогом не облагается.

Кто платит

Из вышеизложенного можно было бы сделать вывод, что налог ложится на плечи производителей и только. Однако, в конце концов НДС оплачивает обычный покупатель. Конечно, декларацию в налоговую подает предприятие, но в итоге налог оплачивает покупатель.

Ниже рассмотрим наглядный пример построения цепочки НДС:

- Когда одно предприятие заказывает у другого необходимое для производства продукции сырье, материалы, то оно выплачивает поставщику сумму, на которую накладывается налог.

- Впоследствии начинает решаться вопрос о будущей стоимости изготовленного товара. Она складывается из таких факторов, как себестоимость продукта, то есть рассчитывается сумма, потраченная на приобретение материалов для его изготовления без НДС. Размер налога также высчитывается на данном этапе, но уже идет в налоговый кредит.

- Далее, идет этап формирования конечной стоимости продукта, по которой покупатели будут приобретать его в точках продаж. Из чего будет сформирована окончательная стоимость продукта: себестоимость, доля прибыли от последующей продажи, подсчет акциз и т.п. Ну и куда тут без НДС, его также плюсуют к окончательной цене, но оплачивает его уже покупатель.

- Когда предприятие продало на определенную сумму товары и получило выручку, начинается подсчет ее размеров за вычетом тех 18% налога, который оплачивает покупатель. Конечная сумма отмечается как налоговое обязательство.

О том, что такое Налог на добавленную стоимость, смотрите в следующем видеоуроке:

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО