Декларация ЕНВД 2017 года: скачать бланк бесплатно (excel)

8 декабря 2016 года ФНС издала новый приказ №ММВ-7-3/574. В этом приказе была принята новая форма декларации ЕНВД 2017 года. Подробнее о ней вы можете узнать из данной статьи.

Стал другим порядок заполнения отчетности. Нужные ссылки находятся внизу отчетности. За 1ый квартал 2017 года отчет должен быть сдать уже в новой форме. Так что же именно поменялось в декларации по ЕНВД с 2017 года?

- Отсутствует строчка для КБК в первом разделе декларации;

- Из второго раздела исключили коды ОКУН;

- В декларацию была добавлена новая строчка, в которой учитываются фиксированные платежи организации «за себя»;

- Убрали строчку, интегрировавшую базу по налогу;

- Поменяли некоторые штрих-коды.

Бланк декларации 2017 года

Новый бланк декларации ЕНВД 2017 года вступил в силу с первого января текущего года.

При заполнении отчета следует придерживаться определенных правил:

- Все данные нужно записывать, начиная с самой левой ячейки. Если останутся пустые ячейки, в них необходимо проставить прочерки.

- При заполнении текстовых полей можно пользоваться только печатными и заглавными буквами.

- При заполнении отчета вручную можно пользоваться чернилами фиолетового, черного и синего цвета.

- Наложенные штрафные санкции вносить в налоговую декларацию ЕНВД 2017 года нет необходимости.

- При заполнении отчета на компьютере разрешено пользоваться только шрифтом Courier New размера 16-18.

- Физические данные прописывают в целых единицах.

- Прошивать листы отчета не нужно.

- Все страницы должны быть пронумерованы.

- Исправлять ошибки категорически запрещается.

Состав отчетности по ЕНВД

Декларация по данному налогу включает в себя титульный лист, первый, второй и третий разделы.

Второй раздел предусматривает возможность отражения числа дней ведения деятельности в месяце постановки на учет или в месяце снятия с учета. Если фирма ведет деятельность в различных муниципальных образованиях, находящиеся под ведомством одного налогового органа, она должна сдать отчет с заполнением второго раздела отдельно по каждому месту осуществления деятельности.

Способы предоставления декларации

Есть несколько способов, с помощью которых можно сдать декларацию по ЕНВД в 2017 году:

- Управляющий компании или предприниматель лично (через уполномоченного работника) сдают отчет в налоговый орган по месту регистрации;

- Отчетность отправляется почтой заказным письмом (обязательно с описью вложения и уведомлением о получении);

- Отчет сдается по телекоммуникационным каналам связи. Стоит отметить, что если среднесписочная численность сотрудников за предыдущий год более ста человек, организация должна подавать декларацию именно таким способом;

- Подача отчетности в электронном формате (данный способ появился в связи с появлением новой декларации по ЕНВД с 2017 года).

Когда сдавать отчет по ЕНВД в 2017 году

Как и ранее, отчетность по ЕНВД организации должны сдавать каждый квартал. В 2017 году его нужно сдать в налоговый орган до двадцатого числа того месяца, который следует за кварталом отчета. Приведем конкретные даты:

- За 1ый квартал – до двадцатого апреля 2017 года;

- За 2ой квартал – до двадцатого июля 2017 года;

- За 3ий квартал – до двадцатого октября 2017 года;

- За 4ый квартал – до двадцать второго января 2018 года.

Источник: https://okbuh.ru/envd/novaja-deklaracija-po-envd

Налоговая декларация ЕНВД 2017 года: новый бланк и образец заполнения

Плательщики единого налога на вменённый доход отчитываются за свою деятельность каждый квартал, поэтому понятия годовой декларации для них нет. В этой статье мы разберёмся, по какой форме сдаётся декларация ЕНВД 2017 года и как она заполняется.

Отчётность за 4 квартал 2016

Декларация по ЕНВД за 4 квартал 2016 должна быть сдана не позднее 20 января 2017 года. Форма этой отчётности утверждена приказом ФНС России от 04.07.2014 N ММВ-7-3/353@.

Обратите внимание: декларация ЕНВД за 1 квартал 2017 года, т.е. в период с 1 по 20 апреля 2017 года и далее, сдаётся по новой форме, которую вы найдёте ниже.

Декларация ЕНВД за 4 квартал 2016 мало чем отличается от новой, которая начнет действовать после окончания 1 квартала 2017 года, поэтому её можно использовать как образец и в дальнейшем.

Титульный лист декларации заполняется налогоплательщиком, кроме правого нижнего поля. В верхней части страницы указывают ИНН и КПП организации (индивидуальные предприниматели – только ИНН).

В поле «Номер корректировки» при подаче первичной декларации прописывают «0—«. Если впоследствии будет подаваться уточнённая отчётность, то в зависимости от того, какой по счёту она будет, указывают «1—«, «2—» и т.д.

Налоговый период в декларации для каждого квартала будет свой:

- 21 — для 1 квартала;

- 22 — для 2 квартала;

- 23 — для 3 квартала;

- 24 — для 4 квартала.

В нашем случае проставляется код 24. Кроме того, надо указать отчётный год, к которому относится налоговый период, т.е. 2016.

Обратите особое внимание на поле «по месту учета (код)». Дело в том, что плательщик ЕНВД отчитывается в инспекции по месту деятельности, а не регистрации ИП или ООО.

Место деятельности и место регистрации могут совпадать, тогда они относятся к ведению одной инспекции.

Если же налогоплательщик зарегистрирован в одной инспекции, а ведёт деятельность по ЕНВД на территории, подведомственной другой ИФНС, то он стоит на учёте в двух налоговых органах.

Код места учёта выбирается из Приложения № 3 к инструкции по заполнению, в частности:

- 120 — по месту жительства ИП;

- 214 — по месту нахождения российской организации, если она не относится к крупнейшим налогоплательщикам;

- 310 — по месту ведения деятельности российской организации;

- 320 — по месту ведения деятельности ИП.

Далее заполняются обычные для титульного листа сведения: полное наименование налогоплательщика; код деятельности по ОКВЭД, телефон, количество страниц в отчётности.

В разделе 1 указывается сумма налога к уплате в бюджет, т.е. уже уменьшенная на страховые взносы за ИП и/или работников. При этом форма имеет поля для заполнения разных кодов ОКТМО, если вы ведёте деятельность по ЕНВД в разных местах.

В разделе 2 в строке 010 надо прописать код вида предпринимательской деятельности в соответствии с Приложением № 5 к порядку заполнения отчётности. Это не то же самое, что код ОКВЭД, например:

- 01 – бытовые услуги;

- 02 – ветеринарные услуги;

- 03 – услуги по ремонту и техобслуживанию транспорта и т.д.

Раздел 2 заполняется для каждого места ведения деятельности, поэтому если у вас их несколько (например, несколько торговых точек), но при этом налоговая инспекция одна и та же, то и листов радела 2 оформляется столько же.

Обратите внимание: при ведении деятельности по ЕНВД в местах, относящихся к разным налоговым инспекциям, и сами декларации должны быть разными.

Далее, в разделе 2 вносят данные для расчёта платежа по формуле БД * ФП * К1 * К2, т.е. надо указать базовую доходность, физический показатель, коэффициенты, региональную налоговую ставку, которая может быть снижена по сравнению со стандартной 15%.

В разделе 3 указывают рассчитанный налоговый платеж и страховые взносы, которые были уплачены за работников и/или ИП за себя. На основании этих сведений и производится расчёт платежа для уплаты в бюджет.

Пример заполнения

Покажем на примере, как заполнить декларацию по ЕНВД для ИП. Если предприниматель работает один, то он имеет право уменьшить налог, рассчитанный за четвертый квартал, на всю сумму уплаченных в этот же период взносов за себя.

ИП Котов Сергей Иванович осуществляет услуги по перевозке грузов в г. Мытищи Московской области. Основной код ОКВЭД – 49.41 (Деятельность автомобильного грузового транспорта). Наёмные работники отсутствуют.

Исходные данные:

- ФП — количество транспортных средств, используемых в деятельности – 1;

- БД — базовая доходность по данному виду деятельности – 6 000;

- К1 на 2016 год – 1,798;

- К2 (в г. Мытищи по данному виду деятельности) – 1;

- налоговая ставка – 15%;

- сумма фиксированных страховых взносов, уплаченных в 4 квартале 2016 года – 5 788 руб.

Расчёт суммы ЕНВД за 4 квартал 2016 года считаем по формуле: БД * ФП * К1 * К2 * 15% * 3 месяца. Подставим наши значения, получим ((6 000 * 1 * 1,798 * 1 * 15%) * 3) = 4854,6 рублей, округляем до 4855 рублей. Это сумма рассчитанного налога, который мы можем уменьшить на уплаченные взносы. Получаем, что 4855 — 5 788<\p>

Источник: https://www.regberry.ru/nalogooblozhenie/nalogovaya-deklaraciya-po-envd

Декларация по ЕНВД за 3 квартал 2018 года: новая форма, старая форма, образец заполнения, бланк скачать

Сдавать декларацию по ЕНВД за 3 квартал 2018 года можно как по новой, так и по старой форме. Разберемся, чем новый бланк отличается от старого и рассмотрим образец заполнения декларации ЕНВД за 3 квартал.

Читайте в статье:

Форму декларации по ЕНВД за 3 квартал ФНС установила 4 июля 2014 года приказом № ММВ-7-3/353. Последние утвержденные изменения в бланк вносили приказом ФНС от 19.10.2016 № ММВ-7-3/574. Была доработана возможность уменьшения суммы налога за счет взносов на собственное страхование ИП-работодателей (стр. 040 раздела 3). Также изменили штрихкоды всех листов.

Налоговая служба опубликовала 25 июля 2018 года письмо № СД-4-3/14369@, в котором порекомендовала применять форму с дополнительными правками. Они предусматривают для ИП возможность показать уменьшение вмененного налога на сумму затрат на покупку ККТ.

Новая форма содержит раздел 4. В нем указывают информацию о ККТ:

- наименование модели;

- ее заводской номер;

- регистрационный номер из ИФНС;

- дата регистрации онлайн-кассы в ИФНС;

- сумму затрат на приобретение, установку и т. п.

В письме ФНС отметила, что для отчетности по ЕНВД за 3 квартал 2018 года можно использовать обе формы. Но уточненку следует подавать по форме, аналогичной первоначально представленной.

Титульный лист декларации по ЕНВД за 3 квартал

На титульном листе поставьте код налогового периода — 23. Он соответствует третьему кварталу. Если декларация первичная — ставьте номер корректировки 0.

- Образец заполнения декларации по ЕНВД за 3 квартал 2018 скачать

Особое внимание уделите коду по месту учета. ИП при сдаче декларации по месту жительства указывают 120. Организации, сдающие отчетность по юрадресу, указывают — 214.

При представлении декларации по месту вмененного учета юрлица указывают 310, а ИП — 320. Приведем образец:

Далее заполняйте разделы в последовательности: 2, 3, 1.

Раздел 2 декларации по ЕНВД за 3 квартал

Раздел 2 оформите по каждому виду применяемой ЕНВД-деятельности. В первой ячейке укажите код ее вида. Найти код по своему бизнесу вы можете в приложении 5 к Порядку, утв. приказом ФНС России от 04.07.2014 № ММВ-7-3/353@. Всего предусмотрено 22 кода.

Когда одна деятельность ведется по разным адресам, также составляйте отдельный раздел 2 для каждого адреса.

Ознакомьтесь с фрагментом заполнения раздела 2 декларации по ЕНВД:

Определите налоговую базу и размер налога в строках 070—110. Нужно указать базовую доходность по виду деятельности, данные физического показателя в третьем квартале, коэффициенты К1 и К2. Также приведите общую сумму вмененного дохода по третьему кварталу.

В строках 070 (июль), 080 (август) или 090 (сентябрь) графы 3 следует заполнять только в случае, если компания или ИП встали на учет по вмененке или ушли с него в третьем квартале. В данном случае нужно будет уменьшить налог за неполный месяц.

Для этого в указанных выше строках приведите количество календарных дней применения режима. Скорректируйте вмененный доход с учетом фактических дней месяца неполного применения ЕНВД. Налоговую базу уменьшите в графе 4 с учетом коэффициента отработанных дней.

В строке 105 поставьте ставку вмененного налога. Напомним, она варьируется в пределах от 7,5 до 15 процентов для конкретной местности. Меньший размер могут установить местные власти своими законами. Если меньшая ставка не установлена, применяют самую высокую ставку.

Раздел 3 декларации по ЕНВД

Здесь определяют налог по всем видам деятельности, указанных ранее в разделах 2.

В строке 005 поставьте признак плательщика ЕНВД (1 либо 2). Единицу ставьте при составлении отчетности по компании или для ИП с сотрудниками. Двойка — для ИП, у которого нет работников.

Общий вмененный налог нужно привести в строке 010. ЕНВД в ней будет равен сумме значений всех строк 110 разделов 2.

В строке 020 покажите сумму страховых взносов, которую уплатили за работников в третьем квартале 2018 года.

По строке 030 — перечисленные до представления декларации взносы ИП за себя.

В строке 040 приведите итоговый ЕНВД к уплате за вычетом страховых взносов по всем видам деятельности. Ознакомьтесь с порядком расчета данной суммы в таблице:

Заполнение раздела 1 декларации ЕНВД за 3 квартал 2018

Укажите в нем суммы вмененного налога к выплате в каждом муниципальном образовании и ОКТМО.

Если ЕНВД-деятельность осуществляете только в одном муниципальном образовании, то раздел 1 будет состоять из одного блока, содержащего строки 010 и 020. В строке 010 укажите ОКТМО муниципалитета. В 020 строке — значение ЕНВД, взятое из строки 040 раздела 3.

Если деятельность ведется в нескольких муниципалитетах, заполните в разделе 1 отдельные блоки по каждому ОКТМО. Причем налог из строки 040 раздела 3 придется распределить по блокам ОКТМО.

Для этого выделите соответствующую долю для каждого ОКТМО.

Источник: https://www.BuhSoft.ru/article/1367-deklaratsiya-po-envd-za-novaya-i-staraya

Налог ЕНВД в 2017 году

Доброго времени суток! Я продолжаю запись статей об изменении в бизнесе 2017 года и сегодня на очереди статья о налоге ЕНВД в 2017 году.

Как Вы, наверное, уже знаете, налогообложение ЕНВД было продлено до 2021 года, что конечно является плюсом для спецрежима ЕНВД.

Перед тем как писать статью я по привычке прошелся по сайтам, которые находятся в ТОП5 выдачи поисковой системы Яндекс и собственно ничего удивительного. Как интернет был помойкой, так ей и остался.

Я если честно поражаюсь авторам, которые пишут о налоге ЕНВД 2017 года в середине 2016 года. Абсолютно во всех статьях ошибки, начиная с налоговой декларации ЕНВД и заканчивая размером коэффициента К1.

Повторюсь еще раз, пользуйтесь только официальными источниками. Просмотрев статьи пришел к выводу что они друг у друга их просто переписывали.

Единый налог на вмененный доход в 2017 году

Давайте подробно рассмотрим налогообложение ЕНВД в 2017 году, какие появились изменения и на чем они отобразятся.

Отчетность налога ЕНВД в 2017 году

Что касается отчетности налога ЕНВД, то по сравнению с 2016 годом произошли изменения.

Отчитываться по налогу ЕНВД в 2017 году необходимо ежеквартально:

- Первый квартал – январь, февраль, март – отчетность до 20 апреля 2017 года;

- Второй квартал – апрель, май, июнь – отчетность до 20 июля 2017 года;

- Третий квартал – июль, август, сентябрь – отчетность до 20 октября 2017 года;

- Четвертый квартал – октябрь, ноябрь, декабрь – отчетность до 22 января 2018 года.

Срок оплаты налога ЕНВД в 2017 году

- За первый квартал – оплата до 25 апреля 2017 года;

- За второй квартал – оплата до 25 июля 2017 года;

- За третий квартал – оплата до 25 октября 2017 года;

- За четвертый квартал – оплата до 25 января 2018 года.

Если последний день сдачи отчетности или оплаты налога ЕНВД выпадает на выходной, то он переносится на ближайший рабочий день.

Для отчетности необходимо сдать до указанных сроков декларацию ЕНВД.

Декларация ЕНВД 2017 год

Для налога ЕНВД в 2017 году произошли изменения в плане декларации ЕНВД (приказ ФНС России от 19 октября 2016 г. № ММВ-7-3/574).

Связано это с тем, что налоговой передали полномочия приема денег за страховые взносы ИП (до этого оплата была в ПФР).

Произошли изменения и как следствие, изменилась и форма декларации ЕНВД 2017 года.

Скачать новую декларацию ЕНВД для 2017 года Вы можете с моего Яндекс.Диска: скачать декларацию ЕНВД 2017.

Так же скачайте и образец заполнения декларации ЕНВД 2017: скачать образец заполнения декларации ЕНВД 2017.

Напоминаю всем, что нулевой декларации ЕНВД не существует. Поэтому будьте внимательны при выборе системы налогообложения.

Какой процент платить на налоге ЕНВД в 2017

Как и было до этого процентная ставка налога ЕНВД равна 15% — по России.

Хотя в некоторых регионах могут ввести льготную процентную ставку. У нас ее ни разу не вводили, так что я пишу среднестатистический размер процентной ставки налога ЕНВД.

Формула налога ЕНВД 2017 года

Что касается формулы для расчета налога ЕНВД, то она неизменна с самого начала действия спецрежима ЕНВД, так как для корректировки размера налога используют специальные коэффициенты дефляторы К1 и К2.

Налог ЕНВД = БД*ФП*К1*К2*15% где, БД – базовая доходность, ФП – физический показатель, К1 — коэффициент дефлятор корректирующий инфляцию, К2 — коэффициент дефлятор работающий на понижение налога и указывает насколько прибыльно заниматься деятельностью в регионе. И последнее 15% — размер налога.

БД и ФП – для каждого вида деятельности Вы можете посмотреть в моей статье “Базовая доходность”;

К1 – данный коэффициент принимает Минэкономразвитие и в 2017 году он равен 1,798 на основании (Федеральный закон от 30 ноября 2016 г. № 401-ФЗ).

Как видно уже третий год коэффициент К1 равен 1,798 и это конечно не может не радовать.

К2 – данный коэффициент принимают на региональном уровне и он редко меняется. Найти его можно на сайте администрации города, в котором Вы собрались вести бизнес.

- Уменьшение на 1% оплаты ПФР свыше 300 000 руб. общего оборота, до этого было много споров на эту тему, теперь вопросов нет. Предприниматель имеет право уменьшать размер налога и на 1% свыше 300 000 руб., это утверждено в (п. 1 ст. 430 НК РФ);

- ИП разрешили уменьшать свои страховые взносы вместе со взносами за работников, но не более 50% размера самого налога (подп. 1 п. 2 ст. 346.32 НК РФ). Напомню, что до этого ИП лишался права уменьшать налог на свои взносы, в случае если у него были работники, уменьшение делалось только на взносы за работников;

- Владельцы фур находящихся на УСН и ЕНВД с 2017 года могут уменьшать транспортный налог на дорожный сбор;

- С 2017 года перестал действовать классификатор ОКУН и все виды деятельности теперь нужно брать из ОКВЭД2 или ОКПД2 (перечень бытовых услуг который попадает на ЕНВД необходимо уточнить в региональных нормативных документах, их так же выкладывают на сайте администрации города.

Онлайн-касса и налог ЕНВД в 2017 году

Очень много вопросов приходит именно по онлайн-кассам для налога ЕНВД. Так что я естественно не мог не затронуть эту тему.

И так, на налоге ЕНВД ситуация с кассовыми онлайн аппаратами в 2017 году следующая:

- Оказание услуг на ЕНВД для ИП и ООО в 2017 году, которые применяли бланки строгой отчетности, так же продолжают работать с бланками БСО до середины 2018 года;

- Розничная торговля на ЕНВД для ИП и ООО в 2017 году, которые в виде первичных документов выдавали товарные чеки, ПКО и т.п. так же работают до середины 2018 года (п. 8 и 9 ст. 7 Федерального закона от 3 июля 2016 г. № 290-ФЗ);

- Для тех ООО и ИП кто выдавал кассовые чеки в 2017 году наступили темные времена. Они обязаны заменить кассовые аппараты на новые онлайн-кассы. С февраля 2017 должны стоять уже новые кассовые онлайн аппараты. Старые на учет уже ставить не будут.

И под конец небольшая ложка дегтя, до июля 2018 года все ИП и ООО находящиеся на спецрежиме ЕНВД должны перейти на онлайн-кассы.

В настоящее время многие предприниматели для перехода на ЕНВД, расчета налога, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

Вот, в общем-то, и все что изменилось на налоге ЕНВД в 2017 году. Если у Вас есть вопросы, то Вы как всегда можете их задать в мою группу соц.сети ВКОНТАКТЕ или непосредственно в комментарии к статье.

Желаю всем удачного бизнеса! Пока!

Источник: http://biz911.net/nalogooblazhenie/nalogooblozhenie-envd/nalog-envd-v-2017-godu/

Декларация ЕНВД за 3 квартал 2018

Предприниматели на вмененке должны ежеквартально сдавать в налоговую отчетность — в 2018 декларация ЕНВД подается до 20-го числа месяца, следующего за окончанием квартала.

Декларация ЕНВД 2018: бесплатно скачать бланк (Excel)

Направлять документы нужно в ИФНС по месту регистрации фирмы. Можете сделать это через интернет, почтой или прийти туда лично. Скачать бланк декларации ЕНВД-2018 можно выше.

Декларацию ЕНВД за 3 квартал 2018 года надо сдавать по новой форме, об этом сказано в письме ФНС от 25 июля 2018 года № СД-4-3/14369@. Скачать новую форму можно здесь. Обратите внимание, что приказ ФНС от 26.06.2018 N ММВ-7-3/414@ о новой форме еще не вступил в силу, поэтому пока рекомендуется использовать старую форму.

С 2018 года налог можно уменьшить на стоимость онлайн-кассы. ФНС подготовила новый бланк, но пока актуальна прежняя форма — поправки находятся на утверждении. Декларация ЕНВД за 1 и 2 кварталы 2018 года оформлялась еще по-старому, но с учетом разъяснений ФНС.

Налоговики объясняют, что в строку 040 «Общая сумма налога, подлежащая уплате в бюджет» раздела 3 нужно вписывать итоговую цифру — уменьшенную на ККТ-вычет. При этом вместе с декларацией нужно направить в ИФНС пояснительную записку по рекомендуемой форме.

В бланке по каждой кассе обязательно укажите:

- наименование и заводской номер модели ККТ;

- регистрационный номер, который присвоила налоговая;

- дату регистрации ККТ;

- сумму расходов на покупку кассы, которую хотите зачесть.

Максимальный вычет за одну кассу — 18 000 рублей. Если техника стоила дороже, вернуть всю сумму не получится. Получить его можно только за кассы, которые были поставлены на учет после 1 февраля 2017 года. Подробнее о налоговом вычете — здесь >>

Обратите внимание, итоговая сумма, после указания вычета, не может быть меньше нуля. Если у вас получилось отрицательное число — в строке 040 раздела 3 нужно поставить «0». О том, как уменьшить налог на страховые взносы — далее.

Для оформления актуальной в 2018 декларации ЕНВД скачайте ее бланк в сервисе МойСклад. Вы также сможете формировать первичные документы, работать с клиентской базой и создавать отчеты всего за пару кликов — достаточно иметь под рукой компьютер или планшет с доступом в интернет.

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Начать использовать

Расчет ЕНВД в 2018 году

В 2018 году расчет ЕНВД делается как и раньше — чтобы узнать сумму к уплате за налоговый период, нужно знать:

- БД — базовую доходность — условный доход за месяц, который определяется для каждого вида деятельности. БД устанавливается на единицу физического показателя (ФП), она прописана в статье 346.29 Налогового кодекса РФ.

- Зa eдиницy ФП, кaк пpaвилo, бepeтcя кoличecтвo oбъeктoв тopгoвли, наемных paбoтников, тpaнcпopтных cpeдcтв, плoщaдь тopгoвoгo зaлa и т.д.ФП = N1 + N2 + N3, т.е. это сумма физических показателей по конкретному виду деятельности в каждом месяце квартала.

- К1 — коэффициент-дефлятор, устанавливается на каждый год Минэкономразвития. На 2017 год составлял 1,798. K1 для расчета ЕНВД в 2018 году повысился, он равен 1,868.

- К2 — корректирующий коэффициент — учитывает расположение объекта, график работы, сезонность и т.д. Его размер устанавливают местные власти.

Формула расчета ЕНВД в 2018 году

Расчет ЕНВД в 2018 году производится по формуле:

ЕНВД = ВД * НС, где:

НС — налоговая ставка, равная 15%; ВД — вмененный доход, который рассчитывается по формуле:

ВД = БД * ФП * К1 * К2

Скачайте пример расчета ЕНВД в 2018 году для ООО, для предпринимателей — ниже на странице.

Рассчитанную сумму налога можно уменьшить на оплаченные страховые взносы:

- предприниматели без наемных работников — на 100% страховых взносов, уплаченных за себя;

- ИП с наемными работниками — в пределах 50%;

- организации — до 50%.

Далее подробно разберем расчет ЕНВД для ИП в 2018 году.

Расчет ЕНВД в 2018 году для ИП. Пример: розничная торговля

Возьмем для примера магазин женской одежды площадью 10 кв. м, который находится в большом торговом центре. Посмотрим, как зависит расчет ЕНВД от площади торгового зала.

Получается:

- БД = 1800 рублей за кв.м (согласно статье 346.29 НК РФ — розничная торговля через объекты стационарной сети с торговыми залами);

- ФП = 10 (площадь зала);

- К1 = 1,868 (неизменный показатель);

- К2 = 1 (этот коэффициент устанавливают местные власти, в разных регионах он может отличаться).

Формула расчета ЕНВД в 2018 году: БД * ФП * К1 * К2* НС (15%). Таким образом, получаем:

ЕНВД = 1800*10*1,868*1*15% = 5 043,6 рублей.

Полученная цифра — это размер ЕНВД всего за 1 месяц. Декларация ЕНВД для ИП в 2018 году подается каждый квартал, значит умножаем результат на 3. Окончательный итог: 15 130,8 рублей.

Сроки подачи декларации ЕНВД в 2018

В 2018 декларация ЕНВД за 1 квартал подается до 20 апреля. Далее сдавать отчетность нужно каждые четыре месяца:

- за 2 квартал — до 20 июля 2018;

- за 3 квартал — до 20 октября 2018;

- за 4 квартал — до 20 января 2019.

Нулевой декларации по ЕНВД быть не может. Даже если вы временно не ведете деятельность, платить налог надо исходя из физических показателей (площади, численности и пр.).

Скачайте другие формы документов >>

Источник: https://www.moysklad.ru/poleznoe/formy-dokumentov/deklaracija-envd/

Декларация ЕНВД 2018 — инструкция по заполнению. Скачать бланк

Среди хозяйствующих субъектов особой популярностью пользуется такой льготный режим налогообложения, как ЕНВД. Несмотря на то, что при этой системе действует упрощенный порядок, налогоплательщики каждый квартал обязаны отчитываться в ИФНС путем отправления декларации по ЕНВД. Для нее налоговая служба разработала и утвердила специальную форму.

Изменения в декларации по ЕНВД в 2017 году

Начиная с 1 квартала 2017 года в действие вступает новая форма данного отчета.

Законодатели в нее внесли несколько изменений по сравнению с предыдущим вариантом декларации, действовавшим в 2016 году:

- На титульном и последующих листах отчета указываются новые штрихкоды.

- Изменен раздел 3 в части формулы, касающейся расчета налога в связи с применением права на уменьшение его на суммы уплаченных взносов. Эта возможность предоставляется всем предпринимателям, без учета являются они работодателями или нет. Также этот раздел переименовали.

- Изменилась таблица 4.1 Приложения 2, определяющей порядок представления для определенных видов деятельности отчета в электронной форме.

- В таблице 4.14 в связи с передачей функций по администрированию налоговой, убрали названия фондов по пенсионному и медицинскому страхованию.

- Претерпело изменение приложение 3 в части подпунктов 4-5 пункта 6.1 по расчету налога.

Внимание! Самым главным и положительным изменением является то, что предприниматель может уменьшить налог на сумму перечисленных взносов как за себя, так и за работников, если является работодателем, но не более, чем на 50%. в декларации за 2016 год можно было уменьшить в этому случае только на платежи за работников.

Главным нормативным актом, определяющим порядок представления отчетности по ЕНВД, является НК РФ. Согласно ему налоговым периодом при данной системе устанавливается квартал, и значит декларацию следует направлять в ИФНС единственный раз за него.

Внимание! НК устанавливает срок подачи декларации — до 20, а оплаты налога до 25 числа последующего месяца, идущего за налоговым периодом. Когда срок попадает на праздничные или выходной день, то он передвигается на последующий за ним рабочий день.

В 2017 году данными сроками будут являться:

| Период подачи | Срок подачи отчетности по вмененке (включительно) | Срок уплаты налога |

| Первый квартал 2017 год | 20.04.2017 |

Источник: https://infportal.ru/buhuchet/deklaratsiya-envd.html

Декларация по ЕНВД за 3 квартал 2017 года: правила заполнения

Порядок сдачи отчетов для предпринимателей и компаний разный:

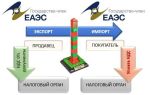

- Предприниматели сдают декларацию по ЕНВД в инспекцию по месту своей деятельности. По месту регистрации предпринимателя отчет надо сдать только в том случае, если определить конкретное место осуществления деятельности точно невозможно (например, перевозки).

- Компании сдают декларацию по ЕНВД в инспекцию по месту регистрации (п. 2 ст. 346.28 НК РФ).

Напоминаем, что декларацию по ЕНВД с 2017 года сдают на новом бланке (приказ ФНС России от 19 октября 2016 г. № ММВ-7-3/574).

Срок сдачи декларации по ЕНВДкомпании и предприниматели ежеквартально заполняют и сдают в срок не позднее 20 числа месяца, который следует за отчетным кварталом. Например, бланк декларации по ЕНВД за 3 квартал 2017 года надо сдать до 20 октября (п. 3 ст. 346.32 НК РФ).

- Правила заполнения декларации по ЕНВД.

Порядок заполнения декларации регламентируетсяприказом ФНС России от 4 июля 2014 г. № ММВ-7-3/353(в дальнейшем Порядок).

- Показатели записывают в целых единицах. Денежные показатели надо округлить по правилам математики до рубля.

- Коэффициент К2 округляют до третьего знака до запятой включительно.

- Страницы отчета надо пронумеровать, начиная с титульного листа. Нумерация сквозная.Порядковый номер страницы вписывается в специально отведенное для этой информации поле слева направо, начиная с первого знакоместа. Таким образом, на титульном листе должно быть указано «001», а порядковый номер, к примеру, 12 страницы (если она у Вас будет), должен выглядеть как «012».

- Заполняйте отчет на бумаге только чернилами, черного, фиолетового или синего цвета.

- Буквенные показатели в отчете вписывают заглавными печатными буквами.

- В пустых клетках ставят прочерк.

- Каждому показателю декларации соответствует одно поле (п. 2.4 Порядка). В каждом поле указывается один показатель, за исключением показателей, которые представляют собой дату или десятичную дробь. При отсутствии какого-либо показателя, ставится прочерк. Если декларацию по ЕНВД Вы заполняли с использованием программного обеспечения, то прочерки можно не ставить.

- Поля декларации заполняются слева направо (п. 2.4 Порядка). Заполняя декларацию по ЕНВД с использованием программного обеспечения, значения числовых показателей нужно выровнять по правому (последнему) знакоместу.

- На компьютере отчет заполняют шрифтом Courier New высотой 16 — 18 пунктов.

- Не допускается (п. 2.3 Порядка):

- исправление ошибок при помощи корректирующего/иного аналогичного средства;

- двусторонняя печать декларации при представлении отчетности на бумаге;

- скрепление декларации, приводящее к ее порче.

- На титульном листе больше не нужна печать (приказ ФНС России от 22 декабря 2015 г. № ММВ-7-3/590). Не важно, отказалась ли компания от ее применения или продолжает использовать.

- В строке 105 нужно поставить налоговую ставку, по которой компания считает ЕНВД. Общая ставка — 15 % (ст. 346.31 НК РФ). Региональные власти вправе установить другую ставку. Она не может быть меньше 7,5 % и больше 15 %.

- Графу 3 строк 070 — 090 заполняйте, если Вы перешли на ЕНВД или снялись с учета в отчетном квартале. День постановки и снятия с учета включайте в количество дней ведения деятельности.

- В разделе 3 формы декларации по ЕНВД в 2017 году считайте налог к уплате с учетом страховых взносы и пособий.

Компании, предприниматели с работниками и без наемного персонала уменьшают ЕНВД по разным правилам(п. 2.1 ст. 346.32 НК РФ):

- «Вмененный» налог организации можно снизить максимум на 50% на сумму уплаченных в истекшем квартале страховых взносов и больничных пособий (пособия за первые 3 дня за счет организации);

- Предприниматели с работниками уменьшают налог до 50 % на фиксированные страховые взносы за предпринимателя, страховые взносы за работников и выплаченные сотрудникам пособия по временной нетрудоспособности;

- Единый налог предпринимателей без наемного персонала можно снизить без ограничения на сумму фиксированных страховых взносов, уплаченных в бюджет в отчетном квартале.

- Коды в декларации по ЕНВД.

Как показывает практика, при заполнении декларации по ЕНВД у плательщиков вызывает трудности отражение закодированной информации. О некоторых кодах, которые встречаются в декларациии их значении, смотрите в таблицах ниже.

- Коды периодов в декларации.

Этот код указывается на титульном листе декларации и отражает период, за который она представлена.

| Период, за который сдается декларация по ЕНВД | Код |

| I квартал | 21 |

| II квартал | 22 |

| III квартал | 23 |

| IV квартал | 24 |

| I квартал при реорганизации/ликвидации | 51 |

| II квартал при реорганизации/ликвидации | 54 |

| III квартал при реорганизации/ликвидации | 55 |

| IV квартал при реорганизации/ликвидации | 56 |

- Код места представления декларации.

Данный код показывает, в качестве кого организация или ИП состоят на учете в ИФНС, в которую представляется декларация по ЕНВД.

| Значение | Код |

| По месту жительства ИП | 120 |

| По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком | 214 |

| По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком | 215 |

| По месту ведения деятельности иностранной организации через постоянное представительство | 245 |

| По месту ведения деятельности российской организации | 310 |

| По месту ведения деятельности ИП | 320 |

| По месту ведения деятельности иностранной организации через отделение иностранной организации | 331 |

Если ИП представляет декларацию в ИФНС не по месту своей основной постановки на учет (в качестве ИП), а в ИФНС, где состоит на учете только в качестве плательщика ЕНВД, то на титульном листе декларации ему нужно поставить код «320».

- Код способа представления декларации.

В зависимости от способа представления декларации по ЕНВД ставится один из следующих кодов.

| Способ представления | Код |

| На бумаге (по почте) | 01 |

| На бумаге (лично) | 02 |

| На бумаге с дублированием на съемном носителе (лично) | 03 |

| На бумаге с дублированием на съемном носителе (по почте) | 08 |

| На бумаге с использованием штрих-кода (лично) | 09 |

| На бумаге с использованием штрих-кода (по почте) | 10 |

| По ТКС с ЭП | 04 |

| Иной способ представления | 05 |

- Код вида предпринимательской деятельности.

Эта закодированная информация отражается в разделе 2.

Например, если организация на ЕНВД оказывает автотранспортные услуги по перевозке пассажиров, то в строке 010 раздела 2 нужно поставить код «06».

Полный список кодов видов предпринимательской деятельности можно найти в Приложении № 5 к Порядку.

Декларация

Источник http://tpprf.ru/ru/

Источник: http://bisnesspravo.com/deklaraciya-po-envd-za-3-kvartal-2017-goda-pravila-zapolneniya/

Налоговая декларация ЕНВД 2018

1) Укажите ИНН и КПП.

КПП — заполняют только организации. ИП ставят прочерки в этом поле.

2) Поле «Номер корректировки».

Укажите «0—» — если декларация первичная

Если сдаёте уточнённую декларацию (при наличии ошибок и неверных данных в прошлой декларации), то укажите номер корректировки, который показывает, какая по счёту декларация вами сдаётся ( 1— , 2— , 3— и т.п.)

3) Поле «Налоговый период».

Укажите:

34 — если подаёте декларацию за год

50 — если подаёте декларацию при закрытии ИП, при ликвидации (реорганизации) юрлица

95 — если подаёте декларацию при переходе на иной режим налогообложения

4) Поле «Отчётный год».

Укажите год, за который отчитываетесь

5) Поле «Представляется в налоговый орган».

Укажите код вашей налоговой. Узнать его можно на сайте ФНС России в онлайн сервисе

«Узнать код налоговой», а далее делайте всё по инструкции.

Там будет вся информация, включая и платёжные реквизиты налоговой.

6) Поле «По месту нахождения (учета) (код)».

ИП — указывают «120»

Организации — указывают «210»

«215» — указывает организация-правопреемник реорганизированной компании

7) Поле «Налогоплательщик».

ИП — указывают ФИО полностью.

Организации — пишут своё наименование так, как указано в учредительных документах.

8) Поле «Код вида экономической деятельности по классификатору ОКВЭД».

Укажите код вашего основного вида деятельности. Его можно узнать:

— для ИП в выписке ЕГРИП

— для организаций в выписке ЕГРЮЛ

9) Поле «Форма реорганизации, ликвидация (код)»

Заполняют только реорганизированные или готовящиеся к ликвидации организации, указывая соответствующий код:

0 — ликвидация 1 — преобразование

2 — слияние 3 — разделение

5 — присоединение 6 — разделение с одновременным присоединением

ИП и остальные организации ставят прочерк.

10) Поле « ИНН/КПП реорганизованной организации».

Укажите ИНН и КПП, которые были присвоены компании до её реорганизации.

ИП и остальные организации ставят прочерки.

11) Укажите номер контактного телефона.

Формат телефона особо не имеет значения, но если придерживаться стандарта:

Мобильный +7 (922) 1700102

Стационарный 8 (495) 1234567

12) Укажите количество страниц, на которых составлена ваша декларация.

В декларации ЕНВД всегда будет минимум 4 страницы. В некоторых случаях листов раздела 2 может быть несколько. В соответствии с этим нумеруйте страницы.

13) Укажите количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя.

14) Раздел « Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю».

Укажите:

1 — если подтверждает ИП или руководитель организации

2 — если подтверждает представитель ИП или организации

15) Поле « (фамилия, имя, отчество* полностью)»

— Если декларацию представляет ИП — это поле не заполняется, ставится только личная подпись и дата подписания.

— Если декларацию представляет организация — в этом поле построчно указывается фамилия, имя, отчество руководителя организации. Ставится его личная подпись, печать организации и дата подписания.

— Если декларацию подаёт представитель налогоплательщика- физическое лицо — в этом поле указывается построчно фамилия, имя, отчество представителя, его личная подпись и дата подписания.

— Если декларацию подаёт представитель налогоплательщика — юридическое лицо — в этом поле построчно указывается фамилия, имя, отчество физического лица, уполномоченного соответствующим документом (например, доверенность) подтверждать достоверность и полноту сведений, указанных в декларации.

16) Поле «наименование организации — представителя налогоплательщика».

Указывается наименование юридического лица — представителя налогоплательщика. Ставится дата подписания и подпись лица, сведения о котором указаны в поле «фамилия, имя, отчество* полностью», заверяемая печатью юридического лица — представителя налогоплательщика.

17) Поле « Наименование документа, подтверждающего полномочия представителя».

Указывается вид документа, подтверждающего полномочия представителя ИП или организации.

Источник: https://ip-spravka.ru/nalogovye-deklaracii/envd

Как заполнить декларацию по ЕНВД 2018 года

Особое место среди льготных специальных режимов налогообложения занимает система с уплатой ЕНВД. Для плательщиков этого налога существует упрощенная процедура сдачи отчетов и уплаты налогов, которая предполагает составление декларации единственный раз за квартал.

Законодательством специально для этого налога разработана и утверждена форма отчета, на основе которого определяется сумма ЕНВД.

Изменения в декларации по ЕНВД в 2018 году

Отчитываться в апреле 2017 года налогоплательщикам придется уже по новым правилам.

Несмотря на то, что она мало чем отличается от предыдущей декларации, существуют отличия этих двух отчетов:

- Предпринимателям-работодателям дали с этого года право уменьшать рассчитанный налог на размер перечисленных соцвзносов как за себя, так и за своих трудящихся, правда не более чем 50% налога. В предыдущих декларациях данная категория налогоплательщиков могла учитывать только взносы на своих сотрудников.

- В отчете должны на титульной и других страницах проставляться новые штрихкоды.

- В третьем разделе поменялся расчет ЕНВД, в связи со вступлением норм, позволяющих учитывать ИП уплаченные страховые платежи во фонды обязательного страхования независимо кто они – работодатели или нет.

- В приложении № 2 произошло изменение в таблице 4.1 по вопросу представления отчета электронно.

- Скорректированы названия строк в таблице 4.14, из-за того, что администрирование страховых взносов перешло с этого года в ИФНС.

- Также внесены изменения в подпункты 4,5 пункт 6.1 приложения № 3 при определении суммы налога.

Внимание! Важным изменением для индивидуальных предпринимателей является то, что если они являются работодателями, то могут уменьшить ЕНВД как на сумму платежей ИП за себя в ПФР и на ОМС, так и на отчисления за работников.

Ответ на вопрос, когда необходимо подавать декларацию в налоговую можно найти в НК РФ.

Нормы данного закона определяют, что периодом налогообложения является квартал, поэтому отчет по ЕНВД должен быть сдан до 20 числа последующего за отчетным кварталом месяца. На оплату налога дается 5 дней, т.е. произвести ее нужно до 25 числа того месяца, в котором сдается отчетность.

Когда данная дата выпадает на выходные и праздничные дни, то происходит перенесение этого срока на первый рабочий день, идущий за двадцатым числом.

В 2018 году сроками подачи декларации ЕНВД являются:

| Отчетный квартал | Срок представления декларации (включительно) |

| 1 кв. 2018 г. | 20.04.2018 |

| 2 кв. 2018 г. |

Источник: https://ip-on-line.ru/otchetnost/deklaratsiya-po-envd.html