Понятие, классификация и оценка материально-производственных запасов (МПЗ)

Материально-производственные запасы (МПЗ) — это часть имущества, используемая в качестве сырья и материалов, при производстве продукции, выполнении работ, оказании услуг. К МПЗ относят только те активы, которые служат менее одного года.

Группы оборотных активов:

- Материалы — это часть МПЗ, целиком потребляемая в производственном процессе и полностью переносящая свою стоимость на стоимость готовой продукции, работ, услуг;

- Готовая продукция — это часть МПЗ организации, предназначенная для продажи, являющаяся конечным результатом производственного процесса, законченная обработкой, технические и качественные характеристики которой соответствуют условиям договора;

- Товары — это часть МПЗ, приобретаемая у других физических или юридических лиц, предназначенная для продажи.

Классификация

- По характеру владения:

- Ценности, принадлежащие предприятию на правах собственности;

- Ценности, не принадлежащие фирме, но хранящиеся у нее, учитываемые за балансом.

- В зависимости от роли в процессе производства продукции, выполнения работ, услуг:

- Сырье и материалы;

- Вспомогательные материалы;

- Топливо;

- Запчасти;

- Тара;

- Покупные полуфабрикаты.

- По порядку использования:

- Ценности, используемые в производстве;

- Ценности, предназначенные для продажи (готовая продукция, товары);

- Ценности, используемые как средства труда (инвентарь и хозяйственные принадлежности).

МПЗ классифицируются:

Оценка

МПЗ в учете оцениваются по фактической себестоимости.

Фактическая себестоимость складывается из двух основных элементов:

- покупательной стоимости;

- транспортно-заготовительных расходов (ТЗР).

ТЗР включают в себя расходы на транспортировку, хранение и доставку материалов на склад организации, оплату процентов поставщиками за коммерческий кредит и комиссионные вознаграждения посредническим фирмам.

Фактическая себестоимость зависит от способа поступления МПЗ на предприятие.

Способы поступления:

- Покупка по договору купли/продажи. Фактическая себестоимость включает в себя стоимость по договору и ТЗР;

В фактическую себестоимость сумма НДС не включается.

Пример: Поступили материалы от поставщика.

Д10 К60 100.000 на сумму НДС: Д19 К60 18.000 Учтены расходы транспортной организации на доставку материала. ТЗР включается в фактическую себестоимость МПЗ.

Д10 К60 2.000 Заплатили поставщикам с расчетного счета за материалы.

Д60 К51 118.000

Фактическая себестоимость материала составила 102.000 (учитывается на счете 10 «Материалы»).

Счет №10 «Материалы» Активный. По дебиту — поступления материала. По кредиту — списание материала.

Источник: https://zubolom.ru/lectures/bux_u4et/17.shtml

Понятия материально-производственных запасов и их классификация

Правила формирования в бухгалтерском учете информации о материально-производственных запасах организации установлены Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (далее — ПБУ 5/01).

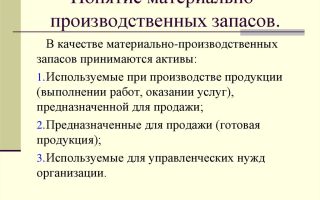

ПБУ 5/01 устанавливает, что к бухгалтерскому учету в качестве материально-производственных запасов (далее — МПЗ) принимаются активы:

- используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи, включая готовую продукцию и товары;

- используемые для управленческих нужд организации.

С 1 января 2008 г. ПБУ 5/01 не применяется только в отношении активов, характеризуемых как незавершенное производство.

До этой даты ПБУ 5/01 содержал норму, запрещающую применять правила учета МПЗ также в отношении активов, используемых при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

https://www.youtube.com/watch?v=IC7ThmPtDug

Исключение этой нормы из ПБУ 5/01 устранило противоречие с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, которое с 1 января 2006 г. позволяет учитывать в составе МПЗ основные средства стоимостью менее 20 тыс. руб.

Таким образом, в составе материально-производственных запасов должны, как правило, учитываться производственные запасы, готовая продукция и товары.

Производственные запасы представляют собой различные вещественные элементы, используемые в качестве исходных предметов труда, потребляемых при производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд.

Производственные запасы используются однократно в течение одного производственного цикла и полностью переносят свою стоимость на производимую продукцию (выполненные работы, оказанные услуги) (далее — продукция).

Производственные запасы в зависимости от назначения и способа использования в процессе производства продукции подразделяются на следующие основные группы:

- сырье и основные материалы;

- покупные полуфабрикаты и комплектующие изделия;

- вспомогательные материалы;

- возвратные отходы производства;

- инвентарь и хозяйственные принадлежности.

Сырье и основные материалы — это предметы труда, предназначенные для использования в процессе производства продукции и представляющие собой материальную (вещественную) основу при изготовлении продукции (выполнении работ, оказании услуг).

Сырье представляет собой продукцию сельского хозяйства и добывающей промышленности (зерно, хлопок, древесина, руда, уголь, нефть и т. п.).

Материалы представляют собой продукцию обрабатывающей промышленности (мука, ткань, бумага, металл, бензин и т. п.).

Покупные полуфабрикаты — это те же сырье и основные материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией.

Комплектующие изделия — это изделия организации-поставщика, приобретаемые для комплектования продукции, выпускаемой организацией-изготовителем.

Вспомогательные материалы — это материалы, используемые для воздействия на сырье и основные материалы, придания продукции определенных потребительских свойств или для обслуживания и ухода за орудиями труда и облегчения процесса производства (смазочные и обтирочные материалы и т. п.).

В группе вспомогательных материалов ввиду особенностей использования выделяют топливо, тару и тарные материалы, а также запасные части.

Топливо — это углеродистые и углеводородистые вещества, выделяющие при сгорании тепловую энергию.

Топливо подразделяют на следующие виды:

- технологическое топливо (используемое для технологических целей в процессе производства продукции);

- двигательное топливо (горючее — бензин, дизельное топливо и т. д.);

- хозяйственное топливо (используемое на отопление).

Тара и тарные материалы — это предметы, используемые для упаковки и транспортировки продукции, хранения различных материалов и продукции. Различают следующие виды тары: тара из древесины, тара из картона и бумаги, тара из металла, тара из пластмассы, тара из стекла, тара из тканей и нетканых материалов.

Запасные части — это предметы, предназначенные для проведения ремонтов, замены изношенных частей машин, оборудования, транспортных средств и т. п.

Возвратные отходы производства — это остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, утратившие частично или полностью потребительские свойства исходного сырья и материалов (обрубки, обрезки, стружка, опилки и т. п.).

Не относятся к возвратным отходам остатки материалов, которые в соответствии с установленной технологией передаются в другие цеха, подразделения в качестве полноценного материала для производства других видов продукции.

Не относится к отходам также попутная (сопряженная) продукция, перечень которой устанавливается в отраслевых методических рекомендациях (инструкциях) по вопросам планирования, учета и калькулирования себестоимости продукции.

Инвентарь и хозяйственные принадлежности — это инвентарь, инструменты, хозяйственные принадлежности и другие средства труда, которые включаются в состав средств в обороте.

Для целей аналитического учета производственные запасы также классифицируют по различным группам в зависимости от технических свойств.

Внутри групп производственные запасы (в том числе материалы) подразделяют по видам, сортам, маркам, типоразмерам и т. д.

Каждому виду материалов присваивается номенклатурный номер, разрабатываемый организацией исходя из их наименований и/или однородные групп (видов).

Номенклатурный номер является единицей бухгалтерского учета материалов и представляет собой краткое числовое обозначение, присваиваемое каждому наименованию, сорту, размеру, марке материалов.

Номенклатурные номера, присваиваемые материалам, записывают в специальный реестр, называемый номенклатурой-ценником.

С введением в действие ПБУ 5/01 при учете МПЗ разрешается использовать в качестве единицы бухгалтерского учета МПЗ не только номенклатурный номер, но и партию товара, однородную группу и т. п.

Выбор единицы бухгалтерского учета МПЗ осуществляется в зависимости от характера МПЗ, порядка их приобретения и использования.

Единица бухгалтерского учета материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением.

Готовая продукция — это часть материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Товары — это часть материально-производственных запасов, приобретенных или полученных от других юридических и физических лиц и предназначенных для продажи.

Источник: http://glavbuh-info.ru/index.php/2012-04-24-13-32-43/9217-2012-06-30-08-46-19

1.1. Понятие, задачи и классификация учета МПЗ

Методологические основы формирования в бухгалтерском учете информации о материально-производственных запасах организации установлены Положением по бухгалтерскому учету «Учет материально-производственных запасов» (далее ПБУ 5/01), утвержденным приказом Минфина РФ от 9 июня 2001 г. № 44н.

В состав материально-производственных запасов включаются: материалы, готовая продукция, товары.

Материалы — один из важнейших элементов производственного цикла любой организации; они представляют собой предметы труда, которые используются для изготовления продукции, выполнения работ, оказания услуг.

Их особенность состоит в том, что, участвуя в процессе производства, материалы полностью потребляются в каждом его цикле и полностью переносят свою стоимость на вновь созданную продукцию (работы, услуги).

[10, 109]

В зависимости от той роли, которую играют производственные запасы в процессе производства продукции, выполнения работ и оказания услуг, их подразделяют на следующие группы:

· сырье и основные материалы;

· вспомогательные материалы;

· покупные полуфабрикаты;

· возвратные материалы (отходы);

· топливо;

· тара и тарные материалы;

· запасные части.

Классификацию материалов удобно использовать для построения синтетического и аналитического учета, составления статистических отчетов, информации о поступлении и расходе материалов в производственно-хозяйственной деятельности организации, для определения остатков.

Готовая продукция — часть материально-производственных запасов, предназначенная для продажи, являющаяся конечным результатом производственного процесса, законченная обработкой (комплектацией), технические и качественные характеристики которой соответствуют условиям договора или требованиям документов в случаях, установленных законодательством.

Товары — это та часть материально-производственных запасов организации, которая приобретена или получена от других юридических и физических лиц и предназначена для продажи без дополнительной обработки.

Материальные запасы принимаются к учету по фактической себестоимости, которая исчисляется в зависимости от способа приобретения (получения) данного имущества.

При приобретении материалов за плату у других организаций их фактическая себестоимость складывается из всех затрат на приобретение за исключением налога на добавленную стоимость. Фактические затраты могут включать:

· суммы, уплаченные поставщикам в соответствии с договором;

· суммы, уплачиваемые другим организациям за информационно-консультативные услуги, связанные с приобретением запасов;

· таможенные пошлины и иные платежи; невозмещенные налоги, уплачиваемые в связи с поступлением каждой единицы запасов (например, налог с продаж);

· вознаграждения, уплачиваемые посредническим организациям;

· затраты по заготовлению и доставке материально-производственных запасов до места их использования, включая расходы по страхованию грузов;

· иные затраты на приобретение материально-производственных запасов.

Материалы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической себестоимостью материалов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическая себестоимость материалов, приобретенных за плату, включает:

· стоимость материалов по договорным ценам (это сумма, установленная соглашением сторон в возмездном договоре);

· транспортно-заготовительные расходы.

В их состав входят: расходы по погрузке и транспортировке; расходы по содержанию заготовительно-складского аппарата организации; расходы по содержанию специальных заготовительных пунктов, складов и агентств; комиссионные вознаграждения, уплачиваемые снабженческим и иным посредническим организациям; плата за хранение материалов в местах приобретения, на железнодорожных станциях; плата по процентам за предоставленные кредиты и займы до принятия материалов к бухгалтерскому учету; командировочные расходы, непосредственно связанные с приобретением материалов; суммы недостач и потерь в пределах норм естественной убыли и др.;

· расходы по доведению материалов до состояния, пригодного к использованию (включают в себя затраты организации по переработке, обработке, доработке и улучшению технических характеристик материалов).

Учет транспортно-заготовительных расходов. В соответствии с Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными Приказом Минфина России от 28.12.

2001 N 119н (далее — Методические указания по учету материально-производственных запасов), под транспортно-заготовительными расходами понимаются затраты организации, непосредственно связанные с процессом заготовления и доставки материалов в организацию.

В состав транспортно-заготовительных расходов включаются:

— расходы по погрузке материалов в транспортные средства и их транспортировке, подлежащие оплате покупателем сверх цены этих материалов согласно договору;

— расходы по содержанию заготовительно-складского аппарата организации, включая расходы на оплату труда работников организации, непосредственно занятых заготовкой, приемкой, хранением и отпуском приобретаемых материалов, работников специальных заготовительных контор, складов и агентств, организованных в местах заготовления (закупки) материалов, работников, непосредственно занятых заготовкой (закупкой) материалов и их доставкой (сопровождением) в организацию, отчисления на социальные нужды указанных работников;

— расходы по содержанию специальных заготовительных пунктов, складов и агентств, организованных в местах заготовок (кроме расходов на оплату труда с отчислениями на социальные нужды);

— наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеэкономическим и иным посредническим организациям;

— плата за хранение материалов в местах приобретения, на железнодорожных станциях, портах, пристанях;

— плата по процентам за предоставленные кредиты и займы, связанные с приобретением материалов до принятия их к бухгалтерскому учету;

— расходы на командировки по непосредственному заготовлению материалов;

— стоимость потерь по поставленным материалам в пути (недостача, порча) в пределах норм естественной убыли;

— другие расходы.

Учет транспортно-заготовительных расходов зависит от установленного в учетной политике способа учета материалов.

Согласно п. 83 Методических указаний по учету материально-производственных запасов транспортно-заготовительные расходы организации принимаются к учету путем:

— отнесения на отдельный субсчет к счету «Заготовление и приобретение материальных ценностей» согласно расчетным документам поставщика;

— отнесения на отдельный субсчет к счету 10 «Материалы»;

— непосредственного (прямого) включения в фактическую себестоимость материала (присоединение к договорной цене материала, присоединение к денежной оценке вклада в уставный (складочный) капитал, внесенный в форме материально-производственных запасов, присоединение к рыночной стоимости безвозмездно полученных материалов и др.). В данном случае открытие отдельного субсчета не предусмотрено: фактическая себестоимость отдельных видов материалов формируется на том субсчете, на котором учитывается данный вид материалов (основные и вспомогательные материалы, топливо, запасные части и т.п.).

Для учета транспортно-заготовительных расходов при приобретении материалов в зависимости от схемы бухгалтерского учета, установленной учетной политикой организации, может открываться дополнительный субсчет к счету 10 «Материалы» или 15 «Заготовление и приобретение материальных ценностей».

Очевидно, что при большой номенклатуре приобретаемых материалов и нескольких статьях (видах) транспортно-заготовительных расходов довольно сложно обеспечить учет материалов по себестоимости каждой единицы.

Поэтому непосредственное (прямое) включение таких расходов в фактическую себестоимость материалов целесообразно в организациях с небольшой номенклатурой материалов, а также в случаях существенной значимости отдельных видов и групп материалов.

Подобная схема может быть рекомендована к использованию организациями-заказчиками и инвесторами (в части формирования фактической себестоимости материально-производственных запасов, предполагаемых к передаче подрядной строительной организации).

Конкретный вариант учета транспортно-заготовительных расходов устанавливается организацией самостоятельно и закрепляется учетной политикой.

Фактическая себестоимость запасов, внесенных в счет вклада в уставный капитал организации, определяется на основе их денежной оценки, согласованной с учредителями.

При безвозмездном получении материальных запасов в порядке дарения фактическая себестоимость определяется по их рыночной стоимости на дату принятия на учет организацией-получателем.

При приобретении материалов в обмен на другое имущество (кроме денежных средств) их фактическая себестоимость определяется исходя из стоимости обмениваемого имущества по балансу организации на момент обмена.

Фактическая себестоимость материальных ресурсов организации не подлежит изменению, кроме случаев, предусмотренных законодательством РФ и Положением ПБУ 5/01.

Материальные ресурсы, не принадлежащие данной организации, но временно находящиеся в ее распоряжении по договору с собственником (например, давальческое сырье), показываются на забалансовых счетах в оценке по договору.

При приобретении запасов за иностранную валюту их стоимость пересчитывается в рубли по курсу Центрального банка России на дату принятия ценностей к бухгалтерскому учету организацией-получателем в соответствии с договором.

Определить фактическую себестоимость приобретаемых запасов от различных поставщиков сразу возможно только при ограниченной номенклатуре потребляемых запасов и по их основным видам. Поэтому текущий учет запасов ведут по учетной стоимости, т.е. по средним покупным ценам, по плановой (нормативной) себестоимости и др.

Учетная цена материальных запасов представляет собой себестоимость приобретения (заготовления), которая определяется самой организацией по сложившемуся уровню покупных цен с добавлением расходов на транспортировку, упаковку, погрузку, разгрузку и т.п.

В качестве учетной цены могут выступать и так называемые средние или средневзвешенные покупные цены, определяемые расчетным путем по сложившимся уровням цен на начало и конец отчетного периода по отдельным видам запасов.

В том и другом случае разница между фактической себестоимостью приобретения и стоимостью запасов по учетным ценам отражается в бухгалтерском учете как отклонения в стоимости материалов.

При отпуске материалов в производство и ином выбытии они могут оцениваться по:

· себестоимости каждой единицы;

· средней себестоимости;

· себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО);

· себестоимости последних по времени приобретения материально-производственных запасов (метод ЛИФО).

Применение одного из методов по конкретному наименованию производится в отчетном году и должно найти отражение в учетной политике организации.

Способ оценки по себестоимости каждой единицы применяется для материальных запасов, которые используются организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или для запасов, которые не могут заменять друг друга.

Оценка материальных ресурсов по средней себестоимости традиционна для отечественного учета. Средняя себестоимость по каждому виду (группе) запасов определяется как частное от деления общей себестоимости вида (группы) запасов на их количество, включая количественно-стоимостные остатки по видам запасов на начало месяца и поступление запасов за отчетный период, что можно записать формулой:

Сфс = (Со + С3) / (Ко + К3),

где Сфс — средняя фактическая себестоимость;

Со — фактическая себестоимость материалов на начало месяца;

С3 — фактическая себестоимость материалов, заготовленных в отчетном периоде;

Ко — количество материалов на начало месяца;

К3 — количество материалов, заготовленных за месяц. [6, 268]

При методе ФИФО приход и списание материальных запасов осуществляется в порядке их поступления в организацию, т.е. сначала списывается остаток запасов на начало месяца, затем списываются запасы по цене первой закупленной партии, затем — по цене второй партии и так далее в порядке очередности, пока не будет получен общий расход запасов за месяц.

Указанный порядок сохраняется и в том случае, если списываются запасы, приобретенные в более поздний период времени.

Использование метода ФИФО в условиях инфляции позволяет снизить себестоимость готовой продукции за счет ценового фактора по материальным ресурсам, и стоимость запасов на конец отчетного периода будет близка к текущим ценам, что обеспечивает реальность их оценки.

При методе ЛИФО приобретаемые материальные ценности приходуются в порядке их фактического поступления, а списываются в производство — по стоимости последнего приобретения, т.е.

сначала списывается стоимость запасов по цене последней закупленной партии, затем — по цене предыдущей партии и т.д.

, пока не будет получен общий расход вне зависимости от реального движения материальных ценностей на складе.

Использование при оценке материалов метода ЛИФО дает возможность увеличить затраты на производство, поднять цены на готовую продукцию и тем самым через выручку быстрее компенсировать возврат оборотных средств, обесценивающихся при инфляции.

Таким образом, основными задачами учета производственных запасов являются:

· правильное и своевременное документальное отражение операций и обеспечение достоверных данных по заготовлению, поступлению и отпуску материалов;

· контроль за сохранностью материалов в местах хранения и на всех этапах их движения;

· контроль за соблюдением установленных норм запасов;

· контроль за использованием материалов в производстве на базе технически обоснованных норм их расходования;

· своевременное выявление ненужных и излишних материалов (неликвидов).

Источник: http://buh.bobrodobro.ru/44353