Фнс объяснила, как заполнять платежку при уплате налога за налогоплательщиков

ПодробностиКатегория: Подборки из журналов бухгалтеруОпубликовано: 23.12.2016 00:00

Источник: http://www.klerk.ru/buh/

С 2017 года в Налоговом кодексе прописывается возможность уплаты налога за налогоплательщика иным лицом. В связи с изменениями в законодательстве, ФНС на своем сайте проинформировала о том, как заполнять платежные документы в таком случае.

Плательщики налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации указывают в полях:

- «ИНН» плательщика –значение ИНН плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется.

- В случае отсутствия у плательщика – физического лица ИНН в реквизите «ИНН» плательщика указывается ноль («0»). При этом необходимо в поле «Код» указать Уникальный идентификатор начисления (индекс документа);

- «КПП» плательщика –значение КПП плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей бюджетную систему Российской Федерации исполняется. При исполнении обязанности по уплате платежей за физических лиц в реквизите «КПП» плательщика указывают ноль («0»);

- «Плательщик» — информация о плательщике, осуществляющем платеж:

Для юридических лиц – наименование юридического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации. Для физических лиц – фамилия, имя, отчество физического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации.

При этом в поле «Назначение платежа» указывается ИНН и КПП (для физических лиц только ИНН) лица, осуществляющего платеж и наименование (ФИО) плательщика, чья обязанность исполняется.

Для выделения информации о плательщике используется знак «//». Данные реквизиты указываются в первых позициях по отношению к иной дополнительной информации, указываемой в поле «Назначение платежа».

Следует иметь ввиду, что для данной категории плательщиков Правилами не предусмотрен новый статус. В поле «101» — «Статус плательщика» указывается статус того лица, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется.

При исполнении обязанности: юридического лица – «01»;

индивидуального предпринимателя — «09»;

нотариуса, занимающийся частной практикой – «10»; адвоката, учредивший адвокатский кабинет – «11»; главы крестьянского (фермерского) хозяйства – «12»; физического лица – «13»;

налогоплательщика, производящего выплаты физическим лицам – «14».

В представленной ФНС информации также можно найти правила заполнения платежных документов кредитными организациями и организациями почтовой связи.

Источник: https://otchetonline.ru/art/buh/58277-fns-ob-yasnila-kak-zapolnyat-platezhku-pri-uplate-naloga-za-nalogoplatel-schikov.html

Новый статус плательщика в платежном поручении в 2017 году

Утвержден новый статус плательщика в платежном поручении в 2017 году. Изменения внесены 3 февраля ФНС России. Ставьте новые статусы в платежках по взносам и налогам.

Как писать статус плательщика в платежном поручении в 2017 году

В поле 101 платежного поручения в 2017 году указывается статус плательщика. Он обозначается двузначным кодом согласно приложению 5 к приказу № Минфина от 12 ноября 2013 года № 107н.

Например, если вы от лица организации перечисляете налоги с собственной деятельности, укажите в поле 101 код 01 «Налогоплательщик (плательщик сборов) — юридическое лицо». С 1 января изменился статус для страховых взносов.

Новый статус плательщика в платежном поручении в 2017 году указывайте в поле 101 (см. наш образец).

ФНС выпустила письмо, в котором посоветовала ставить статус 01 в поле 101 платежки по взносам (письмо ФНС от 03.02.2017 № ЗН-4-1/1931@). В январе ФНС были даны рекомендации указывтать статус 14. Однако кредитные организации отказывают в приеме платежных поручений юридических лиц с этим статусом. Банк России будет доработывать программу под статус 14 к 2018 году.

Статус при уплате взносов

В 2017 году указывайте статус при уплате взносов:

- по юридическим лицам, производящим выплаты физическим лицам, — «01»;

- по индивидуальным предпринимателям — «09»;

По взносам на травматизм ставим код 08, так как платеж идет в ФСС

Статус при уплате налогов

В 2017 году указывайте статус при уплате взносов:

- Организации, которые платят текущие налоги (НДФЛ, налог на прибыль, НДС, УСН, ЕНВД) указывают статус 01.

- Организации и ИП, перечисляющие налоги в качестве налоговых агентов, (НДФЛ) вписывают код 02.

- А предприниматели при уплате налогов с доходов от своего бизнеса отмечают код 09.

Какой статус указать, если вы платите налоги за третьих лиц, посмотрите в статье «Образец платежного поручения на чужие налоги».

Образец заполнения поля 101 в платежном поручении с 2017 года

Статусы плательщика в 2017 году: таблица

В таблице — все статусы, которые установлены приказом Минфина № 107н.

Образцы платежек на 2017 год представлены в статье «Образцы платежного поручения на 2017 год».

| 01 | налогоплательщик (плательщик сборов и взносов, администрируемых ФНС) — юридическое лицо |

| 02 | налоговый агент (НДФЛ) |

| 03 | организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | налоговый орган |

| 05 | Федеральная служба судебных приставов и ее территориальные органы |

| 06 | участник внешнеэкономической деятельности — юридическое лицо |

| 07 | таможенный орган |

| 08 | плательщик — юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее уплату страховых взносов на травматизм и перевод иных платежей в бюджетную систему Российской Федерации |

| 09 | налогоплательщик (плательщик сборов) — индивидуальный предприниматель |

| 10 | налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой |

| 11 | налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет |

| 12 | налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства |

| 13 | налогоплательщик (плательщик сборов) — иное физическое лицо — клиент банка (владелец счета) |

| 14 | налогоплательщик, производящий выплаты физическим лицам |

| 15 | кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц |

| 16 | участник внешнеэкономической деятельности — физическое лицо |

| 17 | участник внешнеэкономической деятельности — индивидуальный предприниматель |

| 18 | плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | ответственный участник консолидированной группы налогоплательщиков |

| 22 | участник консолидированной группы налогоплательщиков |

| 23 | органы контроля за уплатой страховых взносов |

| 24 | плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции |

| 26 | учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. |

| ООО «Успех», применяющее УСН с объектом доходы, ведет деятельность в Ельнинском районе Смоленской области. По итогам 1 квартала 2017 года доходы компании составили 350 000 руб. Льготных ставок по налогу при УСН для объекта доходы в регионе не установлено. Поэтому авансовый платеж по налогу по УСН, который нужно перечислить по итогам I квартала 2017 года, равен 21 000 руб. (350 000 руб. × 6%). Платежным поручением № 72 от 14.04.2017 фирма перечислила в налоговую инспекцию авансовый платеж по УСН за I квартал 2017 года в размере 21 000 руб. Заполним платежное поручение на перечисление этой суммы.Поскольку мы перечисляем налог, то в поле 21 укажем 5 (очередность уплаты налогов, сборов и взносов).В поле 101 укажем 01, так как налог перечисляет компания. В поле 104 запишем КБК для уплаты налога по УСН для объекта доходы — 182 1 05 01011 01 1000 110, в поле 105 — ОКТМО Ельнинского района Смоленской области — 66619000. В поле 106 отметим ТП, а в поле 07 — КВ.01.2017, так как деньги перечисляются за I квартал 2017 года. В поле 108 поставим 0, в поле 109 — 0.В поле 22 «Код» также впишем 0, так как при уплате текущих налогов и взносов, рассчитанных самостоятельно, УИН не устанавливается. В поле 24 «Назначение платежа» отметим дополнительную информацию, связанную с перечислением денег — «Авансовый платеж за I квартал 2017 года, перечисляемый в связи с применением упрощенной системы налогообложения (УСН, доходы)».Образец заполненного платежного поручения приведен ниже. Зеленым фоном выделены номера полей платежного поручения. |

Источник: https://www.26-2.ru/art/351298-status-platelshchika

Страховые взносы в налоговую за ИП и сотрудников | Новые КБК для уплаты страховых взносов за себя — Эльба

| Страховые взносы ИП за себя | 182 1 02 02140 06 1100 160 — фиксированная часть, которая не зависит от доходов;182 1 02 02140 06 1200 160 — 1% от доходов свыше 300 тыс.руб.;182 1 02 02103 08 1011 160 — на медицинское страхование. | 182 1 02 02140 06 1110 160 — фиксированная часть +1% от доходов свыше 300 тыс.руб.182 1 02 02103 08 1013 160 — взносы на медицинское страхование. |

| Страховые взносы за сотрудников | 182 1 02 02010 06 1000 160 — на пенсионное страхование;182 1 02 02090 07 1000 160 — на нетрудоспособность;182 1 02 02101 08 1011 160 —на медицинкое страхование. | 182 1 02 02010 06 1010 160 — на пенсионное страхование;182 1 02 02090 07 1010 160 — на нетрудоспособность;182 1 02 02101 08 1013 160 — на медицинское страхование. |

КБК утверждены приказом Минфина от 07.12.2016 № 230н.

Новые правила заполнения платёжек по страховым взносам

Порядок заполнения платёжек описан в приказе Минфина №107н.

Статус плательщика в платёжках по страховым взносам в налоговую в 2018 году

- 09 — для ИП по страховым взносам за себя и за сотрудников

- 01 — для ООО по страховым взносам за сотрудников.

А эльба поможет?

Вам не обязательно знать КБК, ОКТМО и статусы плательщика — Эльба автоматически подготовит платёжки. Сервис рассчитает налог, уменьшит его на сумму взносов и напомнит, когда и что заплатить.

Статья актуальна на 28.12.2017

Устали от предпринимательской рутины?

Попробовать Эльбу 30 дней бесплатно

| Страховые взносы ИП за себя | 182 1 02 02140 06 1100 160 — фиксированная часть, которая не зависит от доходов;182 1 02 02140 06 1200 160 — 1% от доходов свыше 300 тыс.руб.;182 1 02 02103 08 1011 160 — на медицинское страхование. | 182 1 02 02140 06 1110 160 — фиксированная часть +1% от доходов свыше 300 тыс.руб.182 1 02 02103 08 1013 160 — взносы на медицинское страхование. |

| Страховые взносы за сотрудников | 182 1 02 02010 06 1000 160 — на пенсионное страхование;182 1 02 02090 07 1000 160 — на нетрудоспособность;182 1 02 02101 08 1011 160 —на медицинкое страхование. | 182 1 02 02010 06 1010 160 — на пенсионное страхование;182 1 02 02090 07 1010 160 — на нетрудоспособность;182 1 02 02101 08 1013 160 — на медицинское страхование. |

КБК утверждены приказом Минфина от 07.12.2016 № 230н.

Новые правила заполнения платёжек по страховым взносам

Порядок заполнения платёжек описан в приказе Минфина №107н.

Статус плательщика в платёжках по страховым взносам в налоговую в 2018 году

- 09 — для ИП по страховым взносам за себя и за сотрудников

- 01 — для ООО по страховым взносам за сотрудников.

А эльба поможет?

Вам не обязательно знать КБК, ОКТМО и статусы плательщика — Эльба автоматически подготовит платёжки. Сервис рассчитает налог, уменьшит его на сумму взносов и напомнит, когда и что заплатить.

Статья актуальна на 28.12.2017

Источник: https://e-kontur.ru/enquiry/247

Статус плательщика в платежном поручении в 2018 году

Если компания неверно укажет статус плательщика, деньги могут попасть в невыясненные поступления. А это приведет к штрафам и пеням. Посмотрите, какой указать статус налогоплательщика в платежном поручении в 2018 году, в каком поле его проставить, и как исправить ошибку в статусе.

Скачать полный список статусов плательщика в платежном поручении в 2018 году >>>

Где указывать статус плательщика в платежном поручении в 2018 году

Срочная новость от ЦБ РФ: банкам запретили принимать платежные поручения с такими словами в назначении платежа>>>. Подробности читайте в журнале «Российский налоговый курьер».

В 2018 году используется платежное поручение по форме, утвержденной положением Банка России от 19.06.2012 № 383-П. Эта форма является обязательной для всех, компания не может самостоятельно дополнить или изменить какие-либо реквизиты этого документа.

Статус плательщика в платежном поручении в 2018 году указывается в поле 101.

Показатель статуса заполняется только при перечислении денег в бюджет. Если вы переводите денежные средства контрагенту, поле 101 остается пустым: статус плательщика не заполняйте.

Налоговики и банкиры стали совместно выявлять обналичку и схемы. Для банкиров ЦБ выпустил методические рекомендации по проверке платежек. А налоговики теперь используют новые проверочные программы. В результате даже самые распространенные платежи оказываются под подозрением. Узнать новые требования к платежкам>>>

Какой статус плательщика указывать в 2018 году

Всего предусмотрено 27 статусов составителя платежа. Полный перечень статусов налогоплательщика в платежке в 2018 году мы привели в таблице в конце статьи. А сейчас остановимся на самых популярных кодах, которые бухгалтеры постоянно используют в работе.

Итак, посмотрите в этой таблице, какие показатели статусы плательщика указывать в платежном поручении в 2018 году при перечислении денег в бюджет.

| 01 | Используется при уплате всех налогов, сборов, пошлин и страховых взносов (кроме взносов на травматизм), которые уплачивает компании | Налоговики пояснили еще в прошлом году, что при перечислении страховых взносов необходимо использовать код 01, т.к. их администрирует налоговая инспекция (см. письмо ФНС России от 3 февраля 2017 г. № ЗН-4-1/1931) |

| 02 | Используется при перечислении НДФЛ, НДС или налога на прибыль в качестве налогового агента | Этот код использует и компании и ИП |

| 08 | Используется при уплате взносов на травматизм, которые уплачивает компания за своих работников | Используется только фирмами, а ИП использует код 09 |

| 09 | ИП при уплате налогов, сборов и страховых взносов (как за себя, так и за работников). | При уплате страховых взносов как за себя, так и за работников ИП должен указать в поле 101 код 09 об этом ФНС России указала в письме от 15 февраля 2017 г. № ЗН-3-1/978 |

Важно! При уплате страховых взносов фирма больше не указывает код 08. При перечислении всех страховых взносов в налоговую необходимо указывать код 01. Код 08 используется только для взносов на травматизм, уплачиваемых по-прежнему в ФСС.

Итак, подведем итоги.

- Статус составителя в платежном поручении 2018 при уплате стаховых взносов для компаний – 01. Часто спрашивают: какой статус в платежке на страховые взносы указывать для ИП – 09 или 08? Предринимателю в этом случае нужно ставить в поле 101 платежки статус 09. Это правило надо использовать, когда ИП платит в ПФР взносы за себя и когда за работников.

- Статус плательщика 08 в платежном поручении в 2018 году используют только компании при уплате взносов на травматизм. ИП в этом случае указывают статус 09.

- При уплате НДФЛ в 2018 году в платежном поручении нужно ставить статус плательщика 02. Это касается как компаний, так и ИП.

Если в статусе плательщика допущена ошибка, как исправить

Если в поле 101 со статусом плательщика будет допущена ошибка, платеж уйдет, и налоговики деньги получат. Но он может попасть в невыясненные платежи или будут отражен не по тому налогу. Это значит, что вам придется дополнительно разбираться с налоговой, уточняя платеж.

В 2018 году возможно 2 варианта развития событий:

- Компания самостоятельно обнаружила ошибку.

- Ошибку в статусе плательщика в платежном поручении обнаружила налоговая инспекция.

Если ошибку обнаружила сама компания, то необходимо подать заявление в налоговую об уточнении платежа. Унифицированной формы такого заявления нет, поэтому компания составляет ее в произвольной форме.

Рекомендуем указать всю необходимую информацию, чтобы налоговая смогла идентифицировать вашу фирму – название, адрес, ИНН/КПП, ОГРН.

А далее подробно изложить суть заявления и приложить копию платежного поручения, в котором допущена ошибка.

Образец заявления посмотрите ниже.

[su_quote]

С декабря прошлого года налоговики сами должны следить за корректностью информации в платежном поручении и в случае обнаружения ошибки должны сообщить об этом налогоплательщику. Это связано с вступившим в силу приказом от 25 июля 2017 г. № ММВ-7- 22/579@ о новых правилах работы с невыясненными платежами.

Теперь порядок работы с невыясненными платежами (которые является следствием ошибок в платежных поручениях) следующий:

- Налоговая, обнаружив ошибку, должна направить налогоплательщику информационное сообщение, указав соответствующий код ошибки. Для ошибки в статусе плательщика в платежном поручении в 2018 году это код – 15;

- Чтобы исправить ошибку, компания в течение 10 рабочих дней должна отправить заявление об уточнении платежа. Пример такого заявления посмотрите выше.

Важно! Налогоплательщик не должен ничего предоставлять, если ошибка допущена по вине банка. В этом случае, после того как налоговая проведет сверку с компанией, она обращается в банк за копией платежки, полученной от фирмы.

Статус плательщика в платежном поручении в 2018 году: таблица

В этой таблице приводим все возможные статусы для платежек, которые применяются в 2018 году.

| 01 | налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — юридическое лицо |

| 02 | налоговый агент |

| 03 | организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица, за исключением уплаты таможенных платежей |

| 04 | налоговый орган |

| 05 | Федеральная служба судебных приставов и ее территориальные органы |

| 06 | участник внешнеэкономической деятельности — юридическое лицо, за исключением получателя международного почтового отправления |

| 07 | таможенный орган |

| 08 | плательщик — юридическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства, осуществляющие перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) |

| 09 | налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — индивидуальный предприниматель |

| 10 | налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — нотариус, занимающийся частной практикой |

| 11 | налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — адвокат, учредивший адвокатский кабинет |

| 12 | налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — глава крестьянского (фермерского) хозяйства |

| 13 | налогоплательщик (плательщик сборов, за совершение налоговыми органами юридически значимых действий, страховых взносов и иных платежей, администрируемых налоговыми органами) — физическое лицо |

| 15 | кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц |

| 16 | участник внешнеэкономической деятельности — физическое лицо |

| 17 | участник внешнеэкономической деятельности — индивидуальный предприниматель |

| 18 | плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | ответственный участник консолидированной группы налогоплательщиков |

| 22 | участник консолидированной группы налогоплательщиков |

| 23 | Фонд социального страхования Российской Федерации |

| 24 | плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату сборов, страховых взносов, администрируемых Фондом социального страхования Российской Федерации, и иных платежей в бюджетную систему Российской Федерации (за исключением сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами) |

| 25 | банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции |

| 26 | учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве |

| 27 | кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации |

| 28 | участник внешнеэкономической деятельности — получатель международного почтового отправления |

Источник: https://www.RNK.ru/article/215750-status-platelshchika-v-platejnom-poruchenii-v-2018-godu

Статус плательщика в платежке по страховым взносам в 2017 году

Передача администрирования страховых взносов ИФНС вызвала немало вопросов. Один из наиболее актуальных: какой статус плательщика на уплату страховых взносов с 2017 года указывать в поле 101 платежного поручения? Ранее мы опубликовали материал, посвященный вопросам заполнения платежных поручений по страховым взносам в 2017 году. А здесь коснемся только изменений в заполнении поля 101.

Известно, что правила заполнения поля 101 в платежном поручении регламентируются приложением № 5 к приказу Минфина РФ № 107н.

Но действующая на данный момент редакция этого приложения не содержит статуса, который без сомнений можно было применить к страхователю, перечисляющему взносы в ФНС.

Напомним, до передачи администрирования страховых взносов ФНС в платежном поручении на уплату страховых взносов необходимо было во всех случаях указывать код «08».

В свою очередь, в 2016 году Минфин РФ опубликовал проект приказа «О внесении изменений в приказ Министерства финансов РФ № 107н».

В данном документе говорится, что при перечислении страховых взносов юридическими лицами в поле 101 необходимо указывать код «01».

ИП, уплачивающие страховые взносы «за себя», должны указывать код плательщика «09», ИП уплачивающие страховые взносы за наемных работников, должны указывать статус плательщика «14».

Но данный проект Приказа на данный момент не вступил в силу. Поэтому, какой должен быть статус плательщика в платежном поручении в 2017 году, до конца не ясно.

При этом до сих пор нет никаких официальных разъяснений на эту тему. В связи с этим остается лишь уповать на собственное логическое мышление, в расчете на то, что оно совпадает с мышлением людей, которые будут администрировать данные платежи.

Между тем, на тематических форумах в интернете бухгалтера высказывают три точки зрения на предмет того, какой статус должен быть указан в поле 101. Предлагаем вниманию читателей каждую из них.

Юрлица — «01», ИП — «09», «14»

Согласно одному из мнений, ИП при уплате взносов за себя должны ставить в поле 101 код «09», при уплате взносов за наемных работников — код «14»; организации — код «01».

Данное мнение основано на том факте, что администрирование страховых взносов передано налоговикам, что, по мнению сторонников данной точки зрения, позволяет поставить знак равенства между страхователями и налогоплательщиками.

Проблема этого решения в том, что действующая редакция Налогового кодекса разделяет понятия «плательщик страховых взносов» и «налогоплательщик».

Статус «08»

Этот статус применялся при перечислении страховых взносов в прошлые годы, и, по мнению ряда специалистов, должен применяться и сейчас. В том числе, платежные поручения именно с этим статусом плательщика принимает Сбербанк-онлайн, отвергая платежки, в которых указаны иные статусы.

Напомним, статус «08» предназначен для ИП и организаций, осуществляющих перечисление страховых взносов в бюджет РФ. Проблема в том, что, несколько региональных отделений ФНС РФ накануне дали официальные ответы страхователям с рекомендацией указывать иной статус плательщика, о котором ниже.

Статус «14»

Этот статус означает налогоплательщика, производящего выплаты физическим лицам. Казалось бы, он совершенно не подходит для рассматриваемого случая. Тем не менее, как говорилось выше, несколько местных ИФНС рекомендовали использовать именно этот код.

Что делать?

Как видим, на данный момент нельзя с уверенностью утверждать, какой должен быть статус плательщика в платежном поручении по страховым взносам в 2017 году.

Без сомнений можно говорить только о статусе плательщика при уплате взносов «на травматизм». Их администрирование не было передано ФНС, а осталось под контролем ФСС.

Поэтому в этом случае надо однозначно указывать, как и в прошлые годы, код «08».

Что касается «медицинских» и «пенсионных» взносов, вероятность ошибки остается при указании любого из рассмотренных выше статусов.

Поэтому единственная рекомендация, которую можно дать — не торопиться с уплатой страховых взносов, а дождаться официальных разъяснений. Как только они появятся, мы оперативно внесем изменения на этой странице.

Между тем, практика прошлых лет показывает, что инспектора ИФНС засчитывают платежи с неверно указанным статусом плательщика. Главное, чтобы правильно были указаны реквизиты получателя и КБК, которые в 2017 году изменились.

Если же вы уже выполнили платеж, а после публикации официальных разъяснений окажется, что статус плательщика в платежном поручении в 2017 году указан неверно, чтобы полностью обезопасить себя от недоимки по страховым взносам, стоит подать заявление об уточнении платежа (на основании письма ФНС РФ № СА-4-7/19125). К заявлению должна быть приложена копия платежного поручения.

Обновление 08.02.2017 — разъяснения ИФНС вопроса статуса плательщика

Некоторые региональные ИФНС разослали страхователям разъяснения по поводу заполнения платежных поручений на уплату страховых взносов в 2017 году. Они вместе с образцами заполнения платежек содержатся в следующем документе:

Согласно документу, статус плательщика указывается следующим образом:

- Статус 01 – указывается при уплате страховых взносов юридическим лицом;

- Статус 09 – указывается при уплате страховых взносов индивидуальным предпринимателем;

- Статус 10 – указывается при уплате страховых взносов нотариусом, занимающимся частной практикой;

- Статус 11 – указывается при уплате страховых взносов адвокатом, учредившего адвокатский кабинет;

- Статус 12 – указывается при уплате страховых взносов главой крестьянского (фермерского) хозяйства;

- Статус 13 – указывается при уплате страховых взносов за наемных работников физическим лицом (не являющимся ИП).

Тоже может быть полезно:

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

Вопросы и ответы в комментариях даются пользователями сайта и не носят характера юридической консультации. Если вам необходима юридическая консультация, рекомендуем получить ее, задав вопрос по телефонам, указанным выше, или через эту форму

.

Источник: http://tbis.ru/dokumenty/status-platelshhika

Статус плательщика в платежном поручении в 2017 году

Статус плательщика в платежном поручении в 2017 году указывают в поле 101. В статье рассмотрим, как это поле заполнить правильно, поскольку ошибка может привести к недоимке по налогам или страховым взносам.

Какие бывают статусы плательщика

Статус плательщика– это двузначный код. Его отражают отражают в поле 101 платежки. Статус плательщика указывают, когда перечисляют налоги, взносы, другие обязательные платежи. Коды утвердил Минфин приказом от 12.11.2013 № 107н. Список основных кодов мы привели в таблице ниже.

| Код | Плательщик |

| 01 | Налогоплательщик (плательщик сборов, взносов, уплачиваемых в ФНС) – юридическое лицо |

| 02 | Налоговый агент |

| 06 | Участник внешнеэкономической деятельности – юридическое лицо |

| 08 | Организация (индивидуальный предприниматель), уплачивающая страховые взносы на травматизм |

| 09 | Налогоплательщик (плательщик сборов) – индивидуальный предприниматель |

| 10 | Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой |

| 11 | Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет |

| 12 | Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства |

| 13 | Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) |

| 14 | Налогоплательщик, производящий выплаты физическим лицам |

| 16 | Участник внешнеэкономической деятельности – физическое лицо |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом |

| 21 | Ответственный участник консолидированной группы налогоплательщиков |

| 22 | Участник консолидированной группы налогоплательщиков |

| 24 | Плательщик – физическое лицо, уплачивающее страховые взносы и иные платежи в бюджет |

| 26 | Учредители (участники) должника, собственники имущества должника – унитерного предприятия |

Статус плательщика в поле 101 при уплате налогов

Поле 101 заполняйте только когда перечисляете налоги с доходов компании или работников. Если рассчитываетесь с контрагентами, это поле не заполняйте. Как без ошибок заполнить платежку на уплату налогов посмотрите в статье «Образец заполнения платежного поручения в 2017 году».

В поле 101 укажите статус организации или предпринимателя. Компания поставит в этом поле код 01, а коммерсант – статус 09. Налоговый агент в этом поле поставит «02». Участники консолидированной группы налогоплательщиков выберут статус плательщика в платежном поручении в 2017 году 21 и 22 соответственно.

Где поставить код статуса налогоплательщика в платежном поручении в 2017 году смотрите в образце ниже.

У наших подписчиков все платежи проходят с первого раза. Ведь они пользуются готовыми образцами платежных поручений, размещенных в электронном журнале. Получите доступ к платежкам и вы – оформите подписку на журнал «Зарплата» по счету (или оплатите картой, тогда подписка начнет действовать через два часа после оплаты).

Статус плательщика в поле 101 при уплате страховых взносов

Перечисляя страховые взносы в 2017 году, в поле 101 и компания, и бизнесмен должны проставлять код 01. Исключение — взносы на травматизм. В платежке на уплату этих взносов надо указывать статус 08.

Такие рекомендации дала ФНС России в письме от 03.02.2017 № ЗН-4-1/1931@. Подробнее о том, как заполнять платежки на уплату взносов в этом году в статье «Новые образцы платежек по взносам на весь 2017 год».

Источник: https://www.Zarplata-online.ru/art/160582-status-platelshchika-v-platejnom-poruchenii-2017

Уплата налога за третье лицо. Правила заполнения платежки, образец?

С ноября 2016 года наконец-то стала возможной уплата налогов третьими лицами, т. е. «за кого-то». Согласитесь, весьма удобно.

Проблема состояла в том, что «вписав» нужное положение в налоговое законодательство, Минфин не озаботился внести изменения в правила заполнения платежных документов сразу. Поправки получились несколько запоздавшими.

Впрочем, они наконец-то есть.

Итак, общие правила заполнения платежек содержаться в Приказе Минфина России от 12 ноября 2013 г. № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации». Если быть совсем точным, то в приложении № 1 к этому документу.

Однако приказ составлен довольно тяжелым языком и воспринимается сложно.

Несколько проще разъяснения, опубликованные на сайте ФНС России или данные системы Консультант — они яснее и проще.

Требования к платежным документам довольно просты:

Иными словами: в поле «ИНН» — пишите ИНН того лица, ЗА которое платите, а в поле «Плательщик» — себя.

Образцы заполнения платежных документов «за третье лицо» есть только для юридических лиц, т.е. для случаев, когда списание средств производится с расчетного счета через платежное поручение.

Образцов для квитанций нет, что неудивительно, если вспомнить, что квитанции на бумаге в настоящее время никуда не направляются — налоговики получают электронные образы документов, которые на основании квитанций формирует сам банк.

Так что, что там будет написано, в дополнительных полях — неважно.

Физическим лицам при уплате за другое физическое лицо нужно выполнить простые правила:

- если Вы уплачиваете налог через оператора банка (почту) — просто подаете квитанции тех, за кого вносите платежи — там уже все есть и они заполнены от имени нужных плательщиков;

- если налог вносится через терминал — укажите в поле «ИНН» того, за кого платите; или просто поднесите квитанцию к окошечку для считывания штрих-кода (на квитанциях, оформленных налоговыми органами они есть) — штрих-код фиксирует конкретный платеж по конкретному налогу и привязывает его к конкретному лицу;

- если налог уплачивается через Сбербанк-онлайн — вбейте в поле «ИНН» данные того, за кого платите, или же внесите в поле «УИН» уникальный номер платежа — это индекс ПД квитанции, сформированной налоговиками (двадцать цифр в самом верху, часто — рядом или под штрих-кодом).

Главное — правильно указать ИНН (или же индекс ПД) — те, которые содержаться в присланной квитанции. И платежи уйдут тому, кому нужно. А кто именно владелец карты, с которой списываются деньги, — совершенно не важно.

Практика это подтверждает.

Источник: http://www.bolshoyvopros.ru/questions/2697773-uplata-naloga-za-trete-lico-pravila-zapolnenija-platezhki-obrazec.html

Правила заполнения платежных поручений на перечисление налогов и взносов

Сведения о плательщике

Сведения о плательщике (при уплате налогов ответственным участником КГН)

Статус плательщика

КБК

ОКТМО

Основание платежа

Налоговый период и номер документа

Налоговый период, если основание платежа имеет значение «ТП, ЗД»

Дата документа основания платежа

Очередность платежа

Уникальный идентификатор платежа

Чтобы не ошибиться в заполнении платежного поручения, воспользуйтесь программой, размещенной на сайте официальном сайте ФНС России. Эта программа разработана ФНС России специально для налогоплательщиков и позволяет составить платежное поручение с указанием реквизитов конкретной организации.

|

Поле платежного поручения |

Как заполнить |

|

|

Сведения о плательщике |

||

|

ИНН |

Укажите ИНН плательщика платежей в бюджет (в т. ч. участника внешнеэкономической деятельности, налогового агента). Первый и второй знак одновременно не могут быть нулями. Поле можно не заполнять физлицам, если они указали СНИЛС в поле 108 или УИН в поле 22. Во всех остальных случаях обязательно укажите ИНН |

|

|

КПП |

Укажите КПП плательщика платежей в бюджет (в т. ч. участника внешнеэкономической деятельности, налогового агента). Плательщики – физические лица в данном поле указывают ноль («0»). Для организаций первый и второй знак одновременно не могут быть нулями |

|

|

Плательщик |

Организации (обособленные подразделение) указывают свое наименование организации |

|

|

Индивидуальные предприниматели указывают фамилию, имя, отчество (при его наличии) и в скобках – «ИП», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» |

||

| [su_quote]

Нотариусы, занимающиеся частной практикой указывают фамилию, имя, отчество (при его наличии) и в скобках – «нотариус», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» |

||

|

Адвокаты, учредившие адвокатские кабинеты указывают фамилию, имя, отчество (при его наличии) и в скобках – «адвокат», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» |

||

|

Главы крестьянских (фермерских) хозяйств указывают фамилию, имя, отчество (при его наличии) и в скобках – «КФХ», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» |

||

|

Сведения о плательщике (при уплате налогов ответственным участником консолидированной группы налогоплательщиков) |

||

|

ИНН |

Укажите ИНН ответственного участника консолидированной группы налогоплательщиков. Первый и второй знак одновременно не могут быть нулями. https://www.youtube.com/watch?v=wvMEwlriZxc Если платежное поручение составляет участник консолидированной группы, в поле указывается ИНН ответственного участника консолидированной группы, чья обязанность по уплате налога исполняется |

|

|

КПП |

Укажите КПП ответственного участника консолидированной группы налогоплательщиков. Первый и второй знак одновременно не могут быть нулями. https://www.youtube.com/watch?v=wvMEwlriZxc Если платежное поручение составляет участник консолидированной группы, в поле указывается КПП ответственного участника консолидированной группы, чья обязанность по уплате налога исполняется |

|

|

Плательщик |

Укажите наименование ответственного участника консолидированной группы налогоплательщиков. Если платежное поручение составляет участник консолидированной группы, указывается наименование участника консолидированной группы налогоплательщиков и в скобках сокращенное наименование ответственного участника, чья обязанность по уплате налога исполняется |

|

|

Статус плательщика |

||

|

Номер поля |

Код поля |

Значение кода поля |

|

101 |

01 |

Налогоплательщик (плательщик сборов) – юридическое лицо |

|

02 |

Налоговый агент |

|

|

06 |

Участник внешнеэкономической деятельности – юридическое лицо |

|

|

08 |

Организация (индивидуальный предприниматель), уплачивающая страховые взносы |

|

|

09 |

Налогоплательщик (плательщик сборов) – индивидуальный предприниматель |

|

|

10 |

Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой |

|

|

11 |

Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет |

|

|

12 |

Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства |

|

|

13 |

|

|

|

14 |

Налогоплательщик, производящий выплаты физическим лицам |

|

|

16 |

Участник внешнеэкономической деятельности – физическое лицо |

|

|

17 |

Участник внешнеэкономической деятельности – индивидуальный предприниматель |

|

|

18 |

Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством России возложена обязанность по уплате таможенных платежей |

|

|

19 |

Организации и их филиалы, удержавшие средства из зарплаты (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа |

|

|

21 |

Ответственный участник консолидированной группы налогоплательщиков |

|

|

22 |

Участник консолидированной группы налогоплательщиков |

|

|

24 |

Плательщик – физическое лицо, уплачивающее страховые взносы и иные платежи в бюджет |

|

|

26 |

|

|

|

КБК |

||

|

104 |

Код бюджетной классификации (20 цифр) |

|

|

ОКТМО |

||

|

105 |

В платежном поручении организация должна указывать ОКТМО в соответствии с Общероссийским классификатором, утвержденным приказом Росстандарта от 14 июня 2013 г. № 159-СТ (8 или 11 цифр) |

|

|

Основание платежа |

||

|

106 |

Страховые взносы |

|

|

ТП |

Налоговые платежи текущего года |

|

|

ЗД |

Добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования налоговой инспекции об уплате налогов (сборов) |

|

|

ТР |

Погашение задолженности по требованию налоговой инспекции |

|

|

РС |

Погашение рассроченной задолженности |

|

|

ОТ |

Погашение отсроченной задолженности |

|

|

РТ |

Погашение реструктурируемой задолженности |

|

|

ВУ |

Погашение отсроченной задолженности в связи с введением внешнего управления |

|

|

ПР |

Погашение задолженности, приостановленной к взысканию |

|

|

АП |

Погашение задолженности по акту проверки |

|

|

АР |

Погашение задолженности по исполнительному документу |

|

|

ИН |

Погашение инвестиционного налогового кредита |

|

|

ТЛ |

Погашение учредителем (участником) организации-должника, собственником имущества должника-унитарного предприятия или третьим лицом задолженности в ходе банкротства |

|

|

РК |

|

|

|

ЗТ |

Погашение при проведении указанных процедур текущей задолженности |

|

|

Налоговый период и номер документа |

||

|

Значение поля 106 «Основание платежа» |

Значение, которое должно быть указано в поле 107 «Показатель налогового периода» |

Значение, которое должно быть указано в поле 108 «Номер документа» При заполнении поля знак «№» не проставляйте |

|

ТП, ЗД |

См. таблицу |

|

|

ТР |

Срок уплаты, установленный в требовании об уплате налогов (сборов). Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2015») |

Номер требования об уплате налогов (сборов) |

|

РС |

Дата уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2015») |

Номер решения о рассрочке |

|

ОТ |

Дата завершения отсрочки. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2015») |

Номер решения об отсрочке |

|

РТ |

|

Номер решения о реструктуризации |

|

ПБ |

Дата завершения процедуры, применяемой в деле о банкротстве. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2015») |

Номер дела или материала, рассмотренного арбитражным судом |

|

ПР |

Дата завершения приостановления взыскания. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2015») |

Номер решения о приостановлении взыскания |

|

ИН |

Дата уплаты части инвестиционного налогового кредита. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2015») |

Номер решения о предоставлении инвестиционного налогового кредита |

|

ВУ |

|

Номер дела или материала, рассмотренного арбитражным судом |

|

АП |

Номер акта проверки |

|

|

АР |

Номер исполнительного документа и возбужденного на основании его исполнительного производства |

|

|

Налоговый период, если основание платежа имеет значение «ТП, ЗД» |

||

|

Значение, которое принимает поле |

Описание |

|

|

Первые два знака показателя предназначены для определения периодичности уплаты налога (сбора), установленной законодательством о налогах и сборах |

||

|

МС |

Месячные платежи |

|

|

КВ |

Квартальные платежи |

|

|

ПЛ |

Полугодовые платежи |

|

|

ГД |

Годовые платежи |

|

|

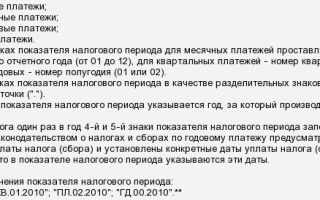

В 4 и 5 знаках показателя налогового периода проставьте номер: |

||

|

от 01 до 12 |

Месяца |

|

|

от 01 до 04 |

Квартала |

|

|

01 или 02 |

Полугодия |

|

|

В 3 и 6 знаках показателя налогового периода в качестве разделительных знаков проставьте точки |

||

| [su_quote]

В 7–10 знаках показателя налогового периода указывается год, за который перечисляется налог При уплате налога один раз в год в 4 и 5 знаках показателя налогового периода проставьте нули Если по годовому платежу предусматривается более одного срока уплаты налога (сбора) и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода укажите эти даты Например, показатель периодичности уплаты платежа указывается так: «МС.03.2015»; «КВ.01.2015»; «ПЛ.02.2015»; «ГД.00.2015». |

||

|

Дата документа основания платежа |

||

|

Код основания платежа (поле 106) |

Какая дата проставляется в поле 109 |

|

|

ТП |

дата подписания налоговой декларации (расчета) |

|

|

ЗД |

«0» |

|

|

ТР |

дата требования налогового органа об уплате налога (сбора) |

|

|

РС |

дата решения о рассрочке |

|

|

ОТ |

дата решения об отсрочке |

|

|

РТ |

дата решения о реструктуризации |

|

|

ПБ |

дата принятия арбитражным судом решения о введении процедуры банкротства |

|

|

ПР |

дата решения о приостановлении взыскания |

|

|

АП |

дата решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения |

|

|

АР |

|

|

|

ИН |

дата решения о предоставлении инвестиционного налогового кредита |

|

|

ТЛ |

дата определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику |

|

|

Очередность платежа |

||

|

Номер поля |

Значение, которое принимает поле |

Основания для списания денежных средств |

|

21 |

3 |

При перечислении налогов и обязательных страховых взносов (а также пеней и штрафов по этим платежам) в поле 21 «Очередность платежа» могут быть указаны значения «3» и «5». Эти значения определяют, в каком порядке банк будет проводить платежи, если денежных средств на счете организации недостаточно. Значение «3» указывается в платежных документах, выставленных налоговыми инспекциями и отделениями внебюджетных фондов при принудительном взыскании задолженности. Значение «5» указывается в платежных документах, которые организации составляют самостоятельно.

Это следует из положений пункта 2 статьи 855 Гражданского кодекса РФ и подтверждается письмом Минфина России от 20 января 2014 г. № 02-03-11/1603 |

|

5 |

||

|

Уникальный идентификатор платежа |

||

|

Номер реквизита |

Значение реквизита |

|

|

22 |

В поле «Код» должен быть указан уникальный идентификатор платежа (УИП). Это 20 или 25 знаков. УИП нужно отражать в платежном поручении только в том случае, если он установлен получателем средств. До плательщиков значения УИП тоже должны быть доведены получателями средств. Об этом сказано в пункте 1.1 указания Банка России от 15 июля 2013 г. № 3025-У. При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, дополнительная идентификация платежей не требуется – идентификаторами служат КБК, ИНН, КПП и другие реквизиты платежных поручений.

Если уплата налогов, сборов, страховых взносов производится по требованию контролирующих ведомств, значение УИП должно быть указано непосредственно в требовании, выставленном плательщику. Аналогичные разъяснения содержатся на официальном сайте ФНС России и в письме ФСС России от 21 февраля 2014 г. № 17-03-11/14–2337 |

Источник: http://NalogObzor.info/publ/spravochnik/pravila_zapolnenija_platezhnykh_poruchenij_na_perechislenie_nalogov_i_vznosov/32-1-0-764