Исполнение требования об уплате налога

Статьи 44 и 45 Налогового кодекса РФ регулируют обязанности по уплате налогов налогоплательщиками. Если оплата поступает не полностью, это будет являться основанием для отправки налогоплательщику налоговыми органами требования об уплате задолженности по налогу.

Данное положение указано в 69 статье Налогового кодекса. Руководствуясь этой статьёй инспектор налоговой службы направляет письменное уведомление о пропуске сроков по уплате задолжавшему налогоплательщику. Такое требование одинаково касается как граждан, так и юридических лиц.

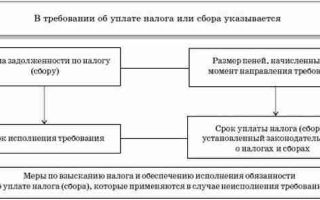

Требование направляется по месту жительства налогоплательщика в виде письменного извещения по почте. Оно должно в себе содержать следующие данные:

- факты, дающие основания для направления требования;

- содержание самого требования, поясняющее какую сумму и в какие сроки следует оплатить задолжавшему лицу;

- данные о местоположении налогоплательщика;

- информация о налоговом органе, направившем это требование.

Основания для направления требования возникают при проверке налоговым органом и обнаружении у конкретного лица задолженности по налоговым отчислениям либо пропуске сроков уплаты.

Можно выделить два основных положения, руководствуясь которыми, налоговые органы направляют требование задолжавшему лицу:

- Если лицо не исполнило либо ненадлежаще исполнило обязанности, связанные с уплатой налогов.

- При вступлении в силу законного решения в отношении лица, которое нарушило налоговое законодательство.

Сам порядок регулируется пунктами 5 и 6 статьи 69. По ним налоговые органы имеют право выбрать вид в каком будет представлено извещение задолжавшему налогоплательщику. К таким видам относятся:

- Личное вручение под расписку физическому лицу или представителю юридического лица, если это организация.

- Заказным письмом по почте. Такое требование будет считаться полученным после 6 дней со дня его отправки налоговыми органами.

- Отправка электронной версии письма по сети интернет.

Наиболее распространённым способом извещения о задолженности является отправка заказного письма по месту регистрации физического или юридического лица.

Для упрощения процедуры, а также сокращения сроков получения извещения, налогоплательщикам представляется возможность зарегистрироваться на сайте налоговой службы nalog.ru и завести личный кабинет. Это позволит оперативно получать всю информацию, которая касается уплаты налогов.

Сроки

Сроки, в течение которых налоговым органам необходимо направить извещения налогоплательщикам, регулируются статьями 70, 101.3 и 101.4 Налогового кодекса.

В них указан общий срок направления требования об уплате выявленной задолженности по результатам проверки. Он фактически исчисляется со дня обнаружения неуплаты и не может быть более трех месяцев.

В случае, если задолженность, образовавшаяся из-за неуплаты, будет выявлена в результате выездных или камеральных проверок, то извещение согласно статье 101.3 будет направлено в течение 10 дней. Тот же срок будет относиться к случаям, когда лицо будет привлечено к ответственности за нарушение налогового законодательства.

Если извещение будет направляться задолжавшему лицу при помощи средств для телекоммуникационных связей, то срок будет составлять 90 дней.

В пункте 4 статьи 69 прописаны минимальные сроки исполнения требований, которые должны устанавливать работники налоговой службы, направляя извещения для добровольной оплаты выявленной задолженности. По общему правилу срок уплаты составляет 10 календарных дней с момента получения требования.

Если уведомление направляется по телекоммуникационным каналам связи, тогда срок для физических лиц будет составлять 30 дней, для юридических лиц — 20 дней.

После оплаты задолженности в отмеченный срок, обязательство будет считаться исполненным.

Способы обеспечения исполнения обязанностей

Способами обеспечения являются правовые действия, направленные на то, чтобы стимулировать налогоплательщика оплатить образовавшуюся у него задолженность. В случае если лицо такую возможность игнорирует, то налоговые органы могут взыскать задолженность в принудительном порядке.

Все эти действия по обеспечению исполнения обязанностей делятся на две группы:

- Ограничение.

- Общее применение.

К первой группе относятся такие действия, как:

- поручительство за налогоплательщика;

- внесение в залог имущества налогоплательщика.

Такие способы применяются, если задолжавшее лицо получило от налоговой службы отсрочку по уплате, рассрочку или налоговый кредит. Имущество либо поручительство будет считаться обеспечением исполнения данного налогового обязательства.

Ко второй группе относятся следующие действия:

- ограничение операций по счёту в банке задолжавшего лица;

- пеня;

- наложение ареста на имущество налогоплательщика.

Налоговая служба прибегает к таким методам исполнения обязательств в случаях, когда лицо не исполняет указанных требований. Наложение ареста на имущество налогоплательщика наступает только в случае, если на его банковских счетах, попавших под ограничения, отсутствует необходимая сумма для уплаты задолженности перед налоговой службой.

Налогоплательщик может использовать меру по залогу своего имущества для изменения сроков уплаты задолженности. В таких случаях, он может предоставить любое имущество в соответствии с Гражданским кодексом, на которое может устанавливаться залог.

Что делать, если пришло требование из налоговой, можно узнать из данного видео.

Уплата недоимки по страховым взносам

Как и Налоговая служба, так и Фонд социального страхования вправе требовать с неплательщика погашения образовавшейся у него задолженности. С 2017 года уплата страховых взносов попала в поле деятельности налоговых органов.

Контроль за осуществлением страховых взносов от несчастного случая остался в ведении у фонда соц. страхования. Все действия по своевременной оплате теперь регулируются 34 главой Налогового кодекса. Все эти меры касаются организаций и индивидуальных предпринимателей, которые согласно Российскому законодательству обязаны отчислять положенные страховые взносы.

Порядок направления требования у фонда такой же, как и у налоговой службы. В течение 90 дней со дня обнаружения в ходе проверки задолженности по уплате, плательщику направляется письменное извещение с требованием уплатить образовавшуюся задолженность. Он, в свою очередь, в течение 10 календарных дней со дня получения требования обязан закрыть задолженность перед фондом.

Если это не произошло и сроки уплаты были пропущены, то ФСС выносит решение, на основание которого происходит принудительное взыскание денежных средств задолжавшей организации через её банковские счета.

Если на банковских счетах не будет хватать средств для погашения задолженности, фонд имеет право наложить арест на имущество организации в целях дальнейшей реализации и покрытия суммы задолженности.

Пропуск сроков страховых выплат и отказ от уплаты задолженности несет не только материальный ущерб организации. Репутация при возникновении такой ситуации тоже значительно страдает. В дальнейшем велика вероятность получения отказа от банков на получение кредита.

Обжалование

В случае, если налогоплательщик не согласен с полученным извещением о требовании по уплате налога, он может в течение одного года со дня получения подать письменную жалобу в налоговую инспекцию.

Процедура обжалования проходит в основном в досудебном порядке. Если разногласия не были решены, то налогоплательщик вправе обратиться с иском в суд для дальнейшего разбирательства.

Если от Налоговой службы, находящейся в регионе, где была подана жалоба, пришёл отказ, то плательщик может обжаловать его в вышестоящем органе, подав апелляционную жалобу.

Вышестоящий орган обязан рассмотреть поданную жалобу в течение 30 дней.

Если для вынесения решения будет необходимо сделать запрос на получение документов от региональной службы, то процесс может быть продлён ещё до 15 дней.

На основании полученных данных вышестоящий налоговый орган либо принимает жалобы, либо отменяет её. Помимо этого, может быть вынесено решение по изменению содержания жалобы или выдвинуто новое решение по требованию или его отмене.

Недостатки оформления

Недостатки при оформлении требования по уплате налога к налогоплательщику являются нарушением правил, которые будут являться основанием для подачи жалобы и изменением решения. К таким нарушениям правил оформления и доставки извещения можно отнести:

- отсутствие уведомлений со стороны налоговых органов о наличии задолженности у налогоплательщика, а также о начале процесса принудительного исполнения обязательств к нему;

- отсутствие минимального срока, который должен назначать налоговый орган для добровольного погашения задолженности плательщиком;

- нарушение условий по порядку вручения извещения с требованием.

Все перечисленные нарушения имеют весомое основание для обращения с письменной подачей жалобы в региональную налоговую инспекцию. Если одно из правил было нарушено, то будет принято решение, по которому условия требования будут изменены либо оно будет отменено вовсе.

Чем грозит просрочка по налогам? Узнайте из выпуска новостей.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/nalogi/control/otvetstvennost/trebovanie-ob-uplate.html

Статья 69. Требование об уплате налога, сбора, страховых взносов

1. Требованием об уплате налога признается извещение налогоплательщика о неуплаченной сумме налога, а также об обязанности уплатить в установленный срок неуплаченную сумму налога.

2. Требование об уплате налога направляется налогоплательщику при наличии у него недоимки.

При наличии недоимки по налогу на прибыль организаций по консолидированной группе налогоплательщиков требование об уплате налога направляется ответственному участнику этой группы.

3. Требование об уплате налога направляется налогоплательщику независимо от привлечения его к ответственности за нарушение законодательства о налогах и сборах.

4.

Требование об уплате налога должно содержать сведения о сумме задолженности по налогу, размере пеней, начисленных на момент направления требования, сроке исполнения требования, а также мерах по взысканию налога и обеспечению исполнения обязанности по уплате налога, которые применяются в случае неисполнения требования налогоплательщиком. Требование об уплате налога, направляемое физическому лицу, должно содержать также сведения о сроке уплаты налога, установленном законодательством о налогах и сборах.

Во всех случаях требование должно содержать подробные данные об основаниях взимания налога, а также ссылку на положения законодательства о налогах и сборах, которые устанавливают обязанность налогоплательщика уплатить налог.

В случае, если размер недоимки, выявленный в результате налоговой проверки, позволяет предполагать факт совершения нарушения законодательства о налогах и сборах, содержащего признаки преступления, в направляемом требовании должно содержаться предупреждение об обязанности налогового органа в случае неуплаты сумм недоимки, пеней и штрафов в полном объеме в установленный срок направить материалы в следственные органы для решения вопроса о возбуждении уголовного дела.

Требование об уплате налога должно быть исполнено в течение восьми дней с даты получения указанного требования, если более продолжительный период времени для уплаты налога не указан в этом требовании.

5.

Требование об уплате налога направляется налогоплательщику налоговым органом, в котором налогоплательщик состоит на учете, либо налоговым органом, которым вынесено решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения в соответствии со статьей 101.4 настоящего Кодекса. Форма требования утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

6.

Требование об уплате налога может быть передано руководителю организации (ее законному или уполномоченному представителю) или физическому лицу (его законному или уполномоченному представителю) лично под расписку, направлено по почте заказным письмом, передано в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика. В случае направления указанного требования по почте заказным письмом оно считается полученным по истечении шести дней с даты направления заказного письма.

Форматы и порядок направления налогоплательщику требования об уплате налога в электронной форме по телекоммуникационным каналам связи устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

7. Утратил силу с 1 января 2004 г.

8. Правила, предусмотренные настоящей статьей, применяются также в отношении требований об уплате сборов, страховых взносов, пеней, штрафов, процентов, предусмотренных главой 9 настоящего Кодекса, и распространяются на требования, направляемые плательщикам сборов, плательщикам страховых взносов и налоговым агентам.

9. Утратил силу с 1 января 2007 г.

10. Указанное в пункте 2.1 статьи 70 настоящего Кодекса требование об уплате страховых взносов может быть обжаловано только в случае нарушения налоговым органом процедуры его направления плательщику страховых взносов.

Комментарий к Ст. 69 НК РФ

В ст. 69 НК РФ изложено определение требования об уплате налогов и сборов. Требованием об уплате налога признается направленное налогоплательщику (организации или физическому лицу) извещение о неуплаченной сумме налога, а также об обязанности уплатить в установленный срок неуплаченную сумму налога.

Требование об уплате налога направляется налогоплательщику при наличии у него недоимки.

Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору.

Изменение установленного срока уплаты налога и сбора допускается только в порядке, предусмотренном Налоговым кодексом РФ.

Требование об уплате налога направляется налогоплательщику независимо от привлечения его к ответственности за нарушение законодательства о налогах и сборах.

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое Кодексом установлена ответственность.

Условия и порядок привлечения к ответственности за нарушение законодательства о налогах и сборах установлены ст. ст. 106 — 115 НК РФ.

Требование об уплате налога должно содержать следующие сведения:

о сумме задолженности по налогу;

о размере пеней, начисленных на момент направления требования.

При этом требование должно быть направлено налогоплательщику не позднее трех месяцев после наступления срока уплаты налогов и сборов, а если выставляется по результатам налоговой проверки — не позднее восьми дней с даты вынесения соответствующего решения;

о сроке уплаты налога, установленного законодательством о налогах и сборах (ст. 57 НК РФ);

о сроке исполнения требования (должна быть указана дата (либо установлено количество дней), не позднее которой необходимо исполнить требование об уплате налогов и сборов и причитающихся пеней);

о мерах по взысканию налога и обеспечению (залоге, поручительстве, аресте имущества и т.п.) исполнения обязанности по уплате налога, которые применяются в случае неисполнения требования налогоплательщиком;

подробные данные об основаниях взимания налога (объекте налогообложения, налоговой базе, периоде, ставке налога и (или) сбора);

о положениях закона (со ссылкой на них) о налогах, которые устанавливают обязанность налогоплательщика уплатить налог.

При отсутствии хотя бы одного из указанных сведений требование не будет соответствовать нормам НК РФ.

Зачастую налогоплательщики пытаются оспорить обязанность по уплате налога лишь на том основании, что оно оформлено с нарушениями. Такая практика не находит поддержки в арбитражных судах, которые указывают, что требование об уплате налога и сбора не может быть признано недействительным по формальным признакам, если оно соответствует фактической обязанности налогоплательщика.

В качестве примера можно привести Постановление ФАС Волго-Вятского округа от 18 декабря 2006 г.

N А79-7256/2005, в котором отмечалось, что «в требовании налогового органа имелись недостатки (не указаны основания возникновения недоимок по налогам (сборам), суммы недоимок, периоды начисления пеней).

Однако материалами дела подтверждена задолженность налогоплательщика по уплате налогов (сборов) и пеней. Наличие данной задолженности налогоплательщик не оспорил, указав лишь на имеющиеся недостатки при оформлении требования.

Между тем требование об уплате налога не может быть признано недействительным только по формальным основаниям».

В случае неисполнения налоговым органом обязанности по включению в требование об уплате налога предупреждения об обязанности данного органа в случае неуплаты сумм недоимки, пеней и штрафов в полном объеме в установленный срок направить материалы в следственные органы для решения вопроса о возбуждении уголовного дела действия налогового органа могут быть обжалованы в установленном законом порядке. Но на процедуру возбуждения уголовного дела это не повлияет, поскольку для квалификации действий лиц, ответственных за своевременную уплату налогов и сборов, как преступление, предусмотренное ст. 198 или ст. 199 Уголовного кодекса РФ, установление факта получения им требования об уплате налога не требуется.

Могут быть предусмотрены и иные сведения, прямо указанные в форме требования установленного образца.

Требование об уплате налога направляется налогоплательщику налоговым органом по месту его учета.

Требование об уплате налога может быть передано лично под расписку:

1) руководителю организации-налогоплательщика, а также:

ее законному представителю;

ее уполномоченному представителю;

2) лично налогоплательщику — физическому лицу, а также:

его законному представителю;

его уполномоченному представителю.

Кроме того, требование об уплате налога может быть направлено указанным лицам по почте заказным письмом или передано в электронной форме по телекоммуникационным каналам связи.

В отличие от простых писем заказные вручаются адресатам под расписку, кроме того, процесс их доставки можно отследить на сайте Почты России, введя в соответствующее поле 14 символьный идентификатор, указываемый на чеке, выдаваемом отправителю при отправке письма.

Формат документов, используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, утвержден Приказом ФНС России от 28 декабря 2010 г. N ММВ-7-6/773@. Данный Формат описывает требования к XML файлам, используемым для передачи самых разных документов, в том числе и требования об уплате налога.

Порядок направления налогоплательщику требования об уплате налога, сбора, пени, штрафа в электронном виде по телекоммуникационным каналам связи утвержден Приказом ФНС России от 9 декабря 2010 г. N ММВ-7-8/700@.

Отметим, что с 1 июля 2015 г.

требование об уплате налога может быть передано руководителю организации (ее законному или уполномоченному представителю) или физическому лицу (его законному или уполномоченному представителю) лично под расписку, направлено по почте заказным письмом, передано в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика. В случае направления указанного требования по почте заказным письмом оно считается полученным по истечении 6 дней с даты направления заказного письма (п. 6 ст. 69 НК РФ в редакции Закона N 347-ФЗ).

Источник: http://stNKRF.ru/69

Формы изменения срока уплаты налогов

Порядок изменения срока уплаты налога установлен главой 9 НК (статьи 61-68).

Согласно статьи 61 НК РФ изменение срока уплаты налога и сбора, а также пени представляет собой перенос установленного срока уплаты налога на более поздний срок без применения к налогоплательщику налоговых санкций.

Изменение срока уплаты налога может осуществляться в 3 формах:

1) отсрочка,

2) рассрочка,

3) инвестиционный налоговый кредит (ИНК).

Первые две формы действуют в отношении всех налогоплательщиков и налоговых агентов, а ИНК — только в отношении налогоплательщиков — организаций.

Срок уплаты налога может быть изменен в отношении всей подлежащей уплате суммы налога либо ее части, а также по одному или нескольким налогам. Подача заявления об изменении срока уплаты налога в той или иной форме не приостанавливает начисления пеней на сумму налога, подлежащую уплате.

К обстоятельствам, исключающим изменение срока уплаты налога (ст. 62 НК), относятся:

1) возбуждение уголовного дела по признакам преступления,

связанного с нарушением налогового законодательства;

2) проведение производства по делу о налоговом правонарушении либо по делу об административном правонарушении, связанном с нарушением налогового законодательства;

3) наличие достаточных оснований полагать, что лицо воспользуется таким изменением для сокрытия своих денежных средств или иного имущества, подлежащего налогообложению, либо это лицо собирается выехать за пределы России на постоянное жительство;

4) в течение трех лет, предшествующих дню подачи этим лицом заявления об изменении срока уплаты налога и (или) сбора, органом, указанным в статье 63 настоящего Кодекса, было вынесено решение о прекращении действия ранее предоставленной отсрочки, рассрочки или инвестиционного налогового кредита в связи с нарушением условий соответствующего изменения срока уплаты налога и (или) сбора.

Субъектами, уполномоченными принимать решения об изменении срока уплаты налога (ст. 63 НК), являются:

— по федеральным налогам и сборам — ФНС России;

— по региональным и местным налогам и сборам — налоговые органы по месту нахождения (жительства) заинтересованного лица по согласованию с финансовыми органами субъекта РФ и муниципального образования.

Региональными законами и муниципальными нормативными актами могут быть установлены дополнительные (по отношению к НК РФ) основания и иные условия предоставления отсрочки, рассрочки и ИНК в отношении региональных и местных налогов.

Отсрочкапредставляет собой изменение срока уплаты с единовременной уплатой налогоплательщиком суммы задолженности, рассрочка— с поэтапной уплатой суммы задолженности, то есть по частям с периодичностью, установленной уполномоченным органом.

Налоговые органы по месту нахождения (жительства) заинтересованного лица могут представлять отсрочку либо отсрочку на срок, не превышающий один год.

Отсрочка или рассрочка по уплате федеральных налогов в части, зачисляемой в федеральный бюджет, на срок более одного года, но не превышающий три года, может быть предоставлена по решению Правительства Российской Федерации.

За предоставление отсрочки, рассрочки взимаются проценты в размере 1/2 ставки рефинансирования ЦБ РФ для отсрочек и рассрочек.

В закрытый перечень оснований предоставления отсрочки (рассрочки) по уплате налога входит:

1) причинение ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой

силы;

2) задержка финансирования из бюджета или оплаты выполненного налогоплательщиком государственного заказа;

3) угроза банкротства в случае единовременной выплаты налога;

4) тяжелое имущественное положение физического лица,

исключающее возможность единовременной уплаты налога;

5) сезонный характер производства и (или) реализации товаров (работ,

услуг).

Решение о предоставлении отсрочки (рассрочки) по уплате налога или об отказе в ее предоставлении принимается уполномоченным органом по согласованию с финансовыми органами (органами государственных внебюджетных фондов) в течение одного месяца со дня получения заявления налогоплательщика.

По ходатайству заинтересованного лица уполномоченный орган вправе принять решение о временном (на период рассмотрения заявления о предоставлении отсрочки или рассрочки) приостановлении уплаты суммы задолженности заинтересованным лицом. Копия такого решения представляется заинтересованным лицом в налоговый орган по месту его учета в пятидневный срок со дня принятия решения.

Решение должно содержать указание на сумму задолженности, налог, по уплате которого предоставляется отсрочка (рассрочка), сроки и порядок уплаты суммы задолженности и начисляемых процентов, а также документы об имуществе, которое является предметом залога (поручительства).

Решение о предоставлении отсрочки или рассрочки по уплате налога вступает в действие со дня, установленного в этом решении. При этом причитающиеся пени за все время со дня, установленного для уплаты налога, до дня вступления в силу этого решения включаются в сумму задолженности, если указанный срок уплаты предшествует дню вступления этого решения в силу.

Решение об отказе в предоставлении отсрочки или рассрочки по уплате налога должно быть мотивированным.

https://www.youtube.com/watch?v=IC7ThmPtDug

Решение об отказе в предоставлении отсрочки или рассрочки по уплате налога может быть обжаловано заинтересованным лицом в порядке, установленном законодательством Российской Федерации.

Копия решения о предоставлении отсрочки или рассрочки по уплате налога или об отказе в ее предоставлении направляется уполномоченным органом в трехдневный срок со дня принятия такого решения заинтересованному лицу и в налоговый орган по месту учета этого лица.

Инвестиционный налоговый кредит(ст. 66 НК) — изменение срока уплаты налога на срок от одного года до пяти лет, при котором организации предоставляется возможность в течение определенного срока уменьшать свои налоговые платежи с последующей поэтапной уплатой суммы кредита и начисленных процентов.

ИНК предоставляется по налогу на прибыль организации, а также по региональным и местным налогам. Налоговые платежи уменьшаются в течение всего срока действия договора об ИНК до тех пор, пока сумма, не уплаченная организацией в результате всех таких уменьшений (накопленная сумма кредита), не станет равной сумме кредита, предусмотренной договором.

Размер кредита и порядок уменьшения налоговых платежей определяются договором об ИНК. Как правило, размер процентов за предоставление ИНК определяется в договорном порядке в пределах 1/2 -1/4 ставки рефинансирования.

Если организацией заключено более одного договора об ИНК, срок действия которых не истек к моменту очередного платежа по налогу, накопленная сумма кредита определяется отдельно по каждому из этих договоров.

При этом увеличение накопленной суммы кредита производится вначале в отношении первого по сроку заключения договора, а при достижении этой накопленной суммой кредита размера, предусмотренного указанным договором, организация может увеличивать накопленную сумму кредита по следующему договору.

В каждом отчетном периоде суммы, на которые уменьшаются платежи по налогу, не могут превышать 50% размеров платежей по налогу, определенных без учета договоров об ИНК. При этом, накопленная в течение налогового периода сумма кредита не может превышать 50% размеров суммы налога, подлежащего уплате организацией за этот налоговый период.

Если организация имела убытки по результатам отдельных отчетных периодов в течение налогового периода либо убытки по итогам всего налогового периода, излишне накопленная по итогам налогового периода сумма кредита переносится на следующий налоговый период и признается накопленной суммой кредита в первом отчетном периоде нового налогового периода.

ИНК может предоставляться при наличии хотя бы одного из трех оснований (ст. 67):

1) проведение научно-исследовательских, опытно-конструкторских работ либо технического перевооружения собственного производства, в том числе направленного на создание рабочих мест для инвалидов или

защиту окружающей среды от загрязнения промышленными отходами;

2) осуществление внедренческой или инновационной деятельности, в том числе создание новых или совершенствование применяемых технологий, создание новых видов сырья или материалов;

3) выполнение особо важного заказа по социально-экономическому развитию региона или предоставление особо важных услуг населению.

При предоставлении ИНК по первому основанию сумма кредита составляет 30% стоимости приобретенного оборудования, по двум последним — общая сумма ИНК определяется в договорном порядке.

ИНК предоставляется на основании заявления организации и оформляется договором об ИНК.

Договор об ИНК должен предусматривать порядок уменьшения налоговых платежей, сумму кредита (с указанием налога, по которому организации предоставлен ИНК), срок действия договора, начисляемые на сумму кредита проценты, порядок погашения суммы кредита и начисленных процентов, документы об имуществе, которое является предметом залога, либо поручительство, ответственность сторон.

Он должен содержать положения, в соответствии с которыми не допускаются в течение срока его действия реализация или передача во владение, пользование или распоряжение другим лицам оборудования или иного имущества, приобретение которого организацией явилось условием для предоставления инвестиционного налогового кредита, либо определяются условия такой реализации (передачи).

Копия договора представляется организацией в налоговый орган по месту ее учета в пятидневный срок со дня заключения договора.

Решение о предоставлении организации ИНК принимается уполномоченным органом по согласованию с финансовыми органами (органами государственных внебюджетных фондов) в соответствии со статьей 63 НК РФ в течение одного месяца со дня получения заявления. Наличие у организации одного или нескольких договоров об ИНК не может служить препятствием для заключения другого договора об ИНК по иным основаниям.

Форма решения о представлении ИНК утверждена приложением № 3 к данному Порядку рассмотрения заявлений о предоставлении отсрочки, рассрочки, инвестиционного налогового кредита по уплате налогов и сборов, утвержденного Приказом ФНС России от 04.10.2006 № САЭ-3-19/654@.

Статья 68 НК РФ называет следующие основания прекращения действия отсрочки, рассрочки, ИНК:

1) истечение срока действия соответствующего решения;

2) истечение срока действия договора;

3) досрочная уплата налогоплательщиком всей суммы задолженности;

4) нарушение налогоплательщиком условий предоставления отсрочки, рассрочки, инвестиционного налогового кредита.

В указанных случаях уполномоченный орган вправе прекратить действие отсрочки (рассрочки) по уплате налогов в одностороннем порядке, а действие договоров о налоговом кредите или ИНК досрочно прекращается по соглашению сторон или по решению суда.

Источник: https://cyberpedia.su/7x17cc.html

Требование об уплате налога и сбора

Энциклопедия МИП » Налоговое право » Уплата налогов и сборов » Требование об уплате налога и сбора

Вопрос требований налогоплательщикам регулируется налоговым законодательством.

Содержание

Согласно действующему налоговому законодательству, требование об уплате налогов и сборов – это выраженное в письменной или электронной форме извещение от налогового органа, которое направляется плательщику-должнику.

Налоговому органу дается срок, установленный в размере трех месяцев, для направления к плательщику-должнику требования. Этот вопрос регулируется статьей 70 Налогового кодекса. При этом если задолженность плательщика перед государственным бюджетом не превышает 500 рублей, то срок направления требования увеличивается до одного года.

Требование всегда направляется только при наличии недоимки у организации, поскольку именно это предусмотрено действующим налоговым законодательством, независимо от того, привлекается плательщик-должник к ответственности или нет.

В тех случаях, если у налогового органа есть все основания считать, что плательщик-должник может быть привлечен к ответственности за налоговые правонарушения, независимо от того, уголовная это или административная ответственность, в требовании этот момент указывается.

Налоговый орган уведомляет плательщика, что он может быть привлечен к ответственности за совершенные правонарушения и преступления в случае невыполнения требования.

Согласно установленным нормам срок для выполнения требования установлен в размере восьми календарных дней, однако в некоторых случаях налоговый орган может самостоятельно устанавливать срок выполнения требований.

Условно выделяется два основных условия для выдвижения требования к плательщику со стороны налогового органа:

- неуплата или уплата не в полном объеме со стороны плательщика налога или сбора;

- решение о привлечение плательщика к ответственности за преступления или правонарушения в налоговой сфере.

Что содержится в требовании

Требование об уплате налога, сбора, пени, штрафа, которое направляется налоговым органом, должно в обязательном порядке содержать следующую информацию:

- сумма долга по налогу;

- пени, которые были начислены за просрочку платежа по налогу;

- основания, по которым был применен налог;

- ссылки на нормативно-правовые акты, регулирующие вопрос налогообложения и взыскания налогов.

В некоторых случаях могут быть указаны дополнительные требования, которые носят факультативный характер:

- индивидуальный срок выполнения требования;

- меры, согласно которым будет произведено взыскание с должника;

- срок уплаты налога, по которому произошла задержка.

Форма, порядок, способ передачи требования

Обязанности по направлению требования к плательщику возложены на тот налоговый орган, в котором плательщик-должник зарегистрирован.

Независимо от того, является ли должник физическим лицом, юридическим лицом, или состоит в участниках консолидированной группы. В последнем случае требование направляется уполномоченному ответственному участнику этой группы.

Существует несколько способов передачи требования плательщику:

- лично;

- путем отправки почтового отправления;

- через кабинет налогоплательщика на официальном сайте;

- через интернет в электронной форме.

При этом если должником является организация, то требование передается руководителю или тому, кто его представляет. Если должник – физическое лицо, то требование передается ему или его законному представителю. Почтовое отправление представляет собой заказное письмо, которое считается врученным по истечении шести дней с момента отправки.

Порядок отправки требования в электронном виде представляет собой первичное формирование документа в письменном виде, последующее формирование такого же документа в электронном виде, подписание его усиленной квалифицированной подписью ответственного лица (обычно это руководитель налогового органа или того, кто его заменяет).

Налоговый орган, отправивший уведомление в электронном виде, не позднее следующего дня обязан получить по тем же каналам, что и было отправлено требование (например, через электронную почту), следующие данные:

- уточнение и подтверждение правильности даты отправки;

- прием или отказ в приеме плательщиком, подтвержденные квалифицированной электронной подписью.

То есть плательщик со своей стороны обязан уведомить налоговый орган о том, получил ли он требование, принял ли его или нет. Если оснований для отказа нет, то отказ плательщика считается неправомерным, подлежит привлечению к ответственности плательщика-должника. Файл обмена должен иметь формат XML.

Налоговый орган при обнаружении недоимки со стороны плательщика направляет ему требование об уплате любым способом в течение трех месяцев или года (в отдельных случаях).

Непринятое требование

Налоговым законодательством предусматриваются случаи, когда требование считается непринятым со стороны плательщика или налогового органа.

Так, требование считается неисполненным налоговом органом в случае если плательщик-должник не исполнил его в установленный срок, исполнил его частично (не в полном объеме), не принял требование для исполнения, отказавшись в письменном или электронном виде, проигнорировал требование.

За это налоговым законодательством предусмотрено использование законных и утвержденных способов обеспечения исполнения норм, содержащихся в требовании. При этом плательщик может быть дополнительно подвержен и уголовному, и административному преследованию со стороны налоговых органов за нарушение действующего налогового законодательства.

Плательщик может не принять требование в том случае, если оно составлено с нарушением норм действующего законодательства, содержит ошибки, исправления или искаженную информацию.

При этом вместе с отказом от принятия требования плательщик направляет и представляет в налоговый орган достоверную информацию.

Так, к примеру, если к плательщику выдвигается требование об уплате налога, который уже был уплачен, то плательщик вместе с отказом о принятии направляет документ или копию документа, который подтверждает уплату этого налога (например, чековый листок или выписку из банка).

Налоговый орган при допущении ошибок исправляет их, направляет к плательщику исправленное требование для исполнения. Плательщик-должник не имеет права на отказ в случаях, если требование составлено верно, а также носит достоверный характер.

Все действия плательщика, который не желает уплатить законно примененный к нему налог или сбор, считаются неправомерными и подлежат ответственности.

Способы обеспечения исполнения

Налоговым законодательством предусмотрены несколько способов обеспечения исполнения требований по выплате налогов, пени и сборов:

- под залог имущества;

- под ответственность поручителя;

- пени;

- арест на имущество;

- замораживание операций по счету в банке.

Залоговое соглашение составляется между плательщиком-должником или его представителем и налоговым органом.

При этом залоговое имущество по сумме может превышать сумму задолженности, но быть меньше нее – нет.

Налоговый орган в случае неисполнения плательщиком требования может продать имущество должника по рыночной стоимости, удержав с вырученной суммы необходимые для погашения средства, а затем возврата разницы от продажи плательщику. Касается данная мера не только организаций – юридических лиц и ИП, но и физических лиц.

Поручитель может исполнить обязательства плательщика, к которому выдвинуто требование, в полном объеме, а не частично.

При этом данная практика применяется чаще всего в отношении организаций, за которых в качестве поручителя выступает другая организация, деятельность которой тесно связана с деятельностью должника.

Возврат уплаченных по требованию средств обговаривается в данном случае индивидуально между поручителем и должником.

При этом банк отказать в исполнении решения не может. Средства должника замораживаются, а затем с них перечисляются в государственный бюджет средства, необходимые для погашения задолженности.

Арест имущества, как одна из крайних мер исполнения требования, применяется на основании решения как налогового органа, так и судебного. Арестованное имущество может быть возвращено должнику в том случае, если он своевременно исполнит примененное к нему требование. В противном случае имущество будет продано по рыночной стоимости для погашения долга перед государственным бюджетом.

Пени начисляются к основной сумме задолженности и указываются в требовании, которое направляется плательщику-должнику. Обязанность уплатить пени является обязательной к исполнению, поскольку даже при погашении налога, сбора или штрафа, при непогашении пени, они будут продолжать накапливаться.

Изменение обязанности уплаты налога, равно как и его применения к плательщику, происходит только на основании действующего налогового законодательства, включающего в себя не только Налоговый кодекс, но и другие нормативно-правовые акты, которые регулируют вопросы налогообложения, применения того или иного налога, в том числе региональные и местные законы и нормативные акты.

Обязанности по уплате возникают у налогоплательщика тогда, когда к нему применяется установленный налог, подлежащей уплате.

Источник: http://Advokat-Malov.ru/uplata-nalogov-i-sborov/trebovanie-ob-uplate-naloga-i-sbora.html

Налоговое законодательство: унификация порядка направления требований об уплате налога

МНС РФ уточнило, как правильно надо направлять требования налогоплательщикам об уплате налогов (сборов).

Установленный статьей 70 НК РФ трехмесячный срок для направления требования об уплате налога является предельным. Требование об уплате налога должно быть направлено налогоплательщику (плательщику сборов) или налоговому агенту не позднее 15 дней после наступления срока уплаты налога (сбора).

Требование об уплате налога и требование об уплате налоговой санкции, направляемые налогоплательщику (плательщику сборов) или налоговому агенту в соответствии с решением налогового органа по результатам налоговой проверки, должны быть направлены ему в десятидневный срок с даты вынесения соответствующего решения.

Требование об уплате налога заполняется в двух экземплярах по форме, утвержденной Приказом МНС России от 29.08.2002 N БГ-3-29/465.

Один экземпляр требования об уплате налога вручается соответственно руководителю (законному или уполномоченному представителю) налогоплательщика (плательщика сборов) — организации или налогового агента — организации или физическому лицу (его законному или уполномоченному представителю) лично под расписку или передается иным способом, подтверждающим факт и дату получения требования налогоплательщиком (плательщиком сборов) или налоговым агентом либо его законным или уполномоченным представителем. Если указанные лица уклоняются от получения требования об уплате налога, указанное требование направляется по почте заказным письмом. Требование об уплате налога считается полученным по истечении шести дней с даты направления заказного письма.

Второй экземпляр требования об уплате налога с датой и подписью руководителя (законного или уполномоченного представителя) налогоплательщика (плательщика сборов) или налогового агента — организации или физического лица (его законного или уполномоченного представителя) о вручении хранится в налоговом органе.

Если обязанность налогоплательщика (плательщика сборов) по уплате налогов и сборов изменилась после направления требования об уплате налога, налоговый орган обязан направить налогоплательщику (плательщику сборов) или налоговому агенту уточненное требование об уплате налога в десятидневный срок после того, как налоговый орган узнал об изменении данной обязанности. Ранее направленное требование об уплате налога отзывается.

Срок исполнения требования об уплате налога, направляемого налогоплательщику (плательщику сборов) или налоговому агенту, не должен превышать 10 календарных дней со дня его получения налогоплательщиком (плательщиком сборов) или налоговым агентом либо их законным или уполномоченным представителем.

Установленный пунктом 3 статьи 46 Кодекса 60-дневный срок для принятия решения налогового органа о взыскании налога, сбора, а также пеней за счет денежных средств налогоплательщика (плательщика сборов) — организации или налогового агента — организации на счетах в банках является предельным. Срок для принятия указанного решения не должен превышать 30 дней после истечения срока исполнения требования об уплате налога.

Решение налогового органа о взыскании налога, сбора, а также пеней за счет денежных средств налогоплательщика (плательщика сборов) — организации или налогового агента — организации на счетах в банках заполняется в двух экземплярах.

Первый экземпляр решения о взыскании доводится до сведения налогоплательщика (плательщика сборов) или налогового агента в срок не позднее 5 дней после вынесения решения о взыскании налога, сбора, а также пеней за счет денежных средств налогоплательщика (плательщика сборов)- организации или налогового агента — организации на счетах в банках, второй экземпляр хранится в налоговом органе.

Налоговый орган одновременно с вынесением решения о взыскании налога, сбора, а также пеней за счет денежных средств налогоплательщика (плательщика сборов) — организации или налогового агента — организации на счетах в банках принимает решение о приостановлении операций налогоплательщика (плательщика сборов) или налогового агента по его счетам в банке.

Принятие решения о приостановлении операций по счетам налогоплательщика (плательщика сборов) или налогового агента в банке осуществляется в отношении всех открытых счетов налогоплательщика (плательщика сборов) или налогового агента, с которых производится взыскание налога (сбора), а также пеней.

При этом в банки направляются только решения по тем счетам, на которые налоговый орган не выставляет инкассовые поручения.

В случае выставления налоговым органом инкассовых поручений на несколько счетов налогоплательщика (плательщика сборов) или налогового агента общая сумма инкассовых поручений должна соответствовать сумме задолженности налогоплательщика (плательщика сборов) или налогового агента.

В случаях когда сроки, в течение которых налоговый орган может обратиться в суд с иском о взыскании с налогоплательщика (плательщика сборов), налогового агента причитающейся к уплате суммы налога (сбора), были пропущены либо требование об уплате налога (сбора) было признано судом недействительным, налоговый орган должен рассмотреть вопрос о включении указанного налогоплательщика (плательщика сборов), налогового агента в план проведения выездных налоговых проверок. Вопросы проверки должны содержать в том числе и вопрос своевременности уплаты (перечисления) в бюджет указанной суммы налога (сбора).

При недостаточности или отсутствии денежных средств на счетах налогоплательщика (плательщика сборов) или налогового агента или отсутствии информации о счетах налогоплательщика (плательщика сборов) или налогового агента налоговый орган в 30-дневный срок с даты направления инкассового поручения в банк принимает решение о взыскании налога (сбора), а также пеней за счет имущества налогоплательщика (плательщика сборов) — организации или налогового агента, доводит до банка решение о приостановлении операций налогоплательщика (плательщика сборов) или налогового агента по его счетам в банке и отзывает инкассовые поручения в отношении счетов, по которым не были приостановлены операции.

Источник: http://www.pravowed.ru/weekly/2003/19/05