Представительские расходы: бухгалтерский и налоговый учет

Почти каждое предприятие осуществляет представительские мероприятия и несет связанные с ними расходы. Поэтому возникают вопросы об отражении таких расходов в учете. Ответы на них рассмотрим в этой статье.

Понятие представительских расходов

Согласно п. 2 Норм № 1026 представительские расходы — это расходы бюджетных учреждений на прием и обслуживание иностранных представителей и делегаций, прибывших по приглашению для проведения переговоров с целью осуществления международных связей, установления и поддержки взаимовыгодного сотрудничества.

К представительским расходам относятся расходы, связанные с проведением официального приема (завтрака, обеда, ужина) представителей, транспортным обеспечением, мероприятиями культурной программы, буфетным обслуживанием во время переговоров, оплатой услуг переводчика, не состоящего в штате учреждения, оплатой номеров в гостиницах.

Однако требования Норм № 1026 являются обязательными исключительно для бюджетных учреждений. Другие предприятия документ могут использовать для справки (аналогичная позиция изложена в письме № 5743/0/61-12/15-1415). Именно на представительских расходах для таких других предприятий (не являющихся бюджетными учреждениями) остановимся подробнее.

В приведенном определении ключевые слова, которые объясняют основное содержание понятия «представительские расходы», — это «прием» и «переговоры». Таким образом, представительские расходы — это расходы предприятий на прием представителей других предприятий для проведения деловых переговоров.

Относительно перечня расходов, включаемых в состав представительских, можно отметить следующее. Перечень, приведенный в Нормах № 1026, касается исключительно бюджетных учреждений. Для других предприятий он является ориентировочным.

Налоговый кодекс не предоставляет права плательщику налога на прибыль самостоятельно устанавливать перечень расходов, которые учитываются при определении объекта налогообложения, в частности в положении о представительских расходах. Такие расходы включаются в состав налоговых только при наличии документального подтверждения (аналогичная позиция изложена в письме № 14054/6/99-99-19-03-02-15).

То есть если предприятие в утвержденном им положении о представительских расходах определило перечень расходов, которые относятся к представительским, то только на основании этого положения расходы нельзя отнести к составу налоговых.

Конечно, в нем можно указать ориентировочный перечень возможных расходов, которые при достаточном документальном подтверждении будут относиться к налоговым расходам в составе представительских.

Следовательно, фактически отнести соответствующие расходы к налоговым можно только, если они документально подтверждены и прослеживается их связь с хозяйственной деятельностью предприятия.

Документальное подтверждение представительских расходов

Для того чтобы всесторонне оформить процесс приема представителей других предприятий для проведения деловых переговоров, рекомендуем подготовить соответствующий подтверждающий пакет документов.

Прежде всего — приказ о проведении представительского мероприятия (образец 1), который является исходным организационным документом. Приказом устанавливаются основные организационные мероприятия по проведению приема (кто из работников за что отвечает, кого нужно пригласить, план приема, его цель и пр.).

Приложение 1

Перелік підготовчих заходів

| №з/п | Захід | Виконавець (відповідальний) |

| 1 | Складання списку запрошених, підготовка та розсилання запрошень | Пивовар М. П. |

| 2 | Розробка слайд-шоу «Презентація продукції» | Пивовар М. П. |

| 3 | Виготовлення стенда з інформацією про продукцію підприємства | Швець В. І.Пивовар М. П. |

| 4 | Підготовка текстів виступів згідно з Програмою презентації (додаток 2 до цього наказу) | Пивовар М. П. |

| 5 | Організація харчування під час переговорів | Котенко Б. П. |

Приложение 2

Програма проведення переговорів

| №з/п | Захід | Виконавець (відповідальний) | Час проведення |

| 1 | Реєстрація запрошених | Барабаш М. К.,Коновал П. Т. | 9-00 — 10-00 |

| 2 | Привітання запрошених, показ слайд-шоу «Презентація продукції» | Швець В. І.,Пивовар М. П. | 10-00 — 11-00 |

| 3 | Кава-пауза | Котенко Б. П. | 11-00 — 11-20 |

| 4 | Демонстрація властивостей продукції | Пивовар М. П. | 9-00 — 10-00 |

| 5 | Обід | Котенко Б. П. | 12-20 — 13-00 |

| 6 | Заключна частина переговорів | Швець В. І.,Пивовар М. П. | 13-00 — 13-30 |

| 7 | Перерва | 13-30 — 13-45 | |

| 8 | Експрес-переговори та укладення договорів в індивідуальному порядку | Швець В. І.,Пивовар М. П. | 9-00 — 10-00 |

После издания приказа ответственные лица начинают работать над подготовкой переговоров. В частности, составляются списки приглашенных, проводится рассылка приглашений и формируется предварительный перечень лиц, которые планируют быть на переговорах. После этого переходят к составлению плановой сметы расходов на проведение переговоров (образец 2).

Напомним, что смета — это финансовый план расходов, который ориентирует предприятие, во сколько обойдутся переговоры. В то же врем он позволяет управлять расходами на проведение мероприятий.

Отметим, что на разные объекты расходов может составляться отдельная смета (локальная). Например, согласно приведенному образцу приказа это может быть смета на создание слайд-шоу, изготовление стенда, организацию питания и т. п.

, а уже потом на основании локальных смет составляется общая.

Все указанные выше документы являются организационными, поэтому не подтверждают осуществление хозяйственных операций.

Согласно приведенному образцу приказа к хозяйственным операциям относятся:

- рассылка приглашений (расходы на приобретение конвертов, марок, почтовые расходы на пересылку приглашений);

- разработка слайд-шоу (расходы на оплату труда (с начислением ЕСВ) работников, занятых разработкой слайд-шоу, другие расходы, связанные с разработкой слайд-шоу);

- изготовление стенда (расходы на оплату труда (с начислением ЕСВ) изготовляющих его работников, расходы материалов для изготовления стенда, другие расходы);

- предоставление питания (расходы на оплату труда (с начислением ЕСВ) работников кухни, стоимость израсходованных продуктов и т. п.).

Хозяйственные операции оформляются в общем порядке, принятом для соответствующей операции. Например:

- учет расходов на оплату труда — нарядами на выполнение работ, табелями учета использования рабочего времени (типовая форма № П-5) и др.;

- выдача материалов для изготовления стендов — накладными-требованиями на отпуск (внутреннее перемещение) материалов (типовая форма № М-11);

- размещение стендов в комнате, где будут проходить переговоры, — накладными-требованиями на отпуск (внутреннее перемещение) материалов (типовая форма № М-11), если стенды относятся к МБП, или актами приемки-передачи (внутреннего перемещения) основных средств (типовая форма № ОЗ-1), если стенды относятся к необоротным материальным активам;

- предоставленные услуги (выполненные работы) сторонними предприятиями по подготовке и проведению переговоров — актами предоставленных услуг (выполненных работ).

После приема представителей и проведения переговоров составляют Отчет о проведенном мероприятии (образец 3).

В Отчете подводят итоги проведенного мероприятия, подсчитывают фактически понесенные расходы, сравнивают их с плановыми (согласно плановой смете) и определяют успешность мероприятия.

Отчет фактически подтверждает, что соответствующее мероприятие состоялось, и в нем указываются понесенные расходы.

Налогообложение и бухгалтерский учет

Налог на прибыль

В соответствии с пп. «а» пп. 138.10.2 п. 138.10 ст.

138 Налогового кодекса общие корпоративные расходы, в том числе организационные расходы, расходы на проведение годовых и других собраний органов управления, представительские расходы, включаются в административные расходы, направленные на обслуживание и управление предприятием, в составе других расходов, которые учитываются при исчислении объекта налогообложения.

Вместе с тем представительские расходы включаются в состав налоговых расходов при условии, что они подтверждены:

- во-первых, первичными документами об осуществлении плательщиком налога расходов, обязательность ведения и хранения которых предусмотрена правилами ведения бухгалтерского учета и другими документами, установленными разделом ІІ Налогового кодекса (п. 138.2 ст. 138 этого Кодекса);

- во-вторых, другими документами о связи таких расходов с хозяйственной деятельностью плательщика.

Ориентировочный перечень таких документов приведен выше.

Пример

На предприятии начата подготовка к проведению представительского мероприятия.

Для рассылки приглашений подотчетному лицу из кассы предприятия выдано 1000 грн. Им использовано на эти цели 980 грн., что подтверждено своевременно представленным авансовым отчетом. Неиспользованные наличные в сумме 20 грн. внесены в кассу предприятия.

В соответствии с нарядом на выполнение работ (разработка слайд-шоу) работнику начислена зарплата (с начислением ЕСВ) — 70 грн.

Предприятием изготовлен стенд с информацией о продукции. Расходы на изготовление (материалы, зарплата с начислением ЕСВ) составили 650 грн. Комиссией предприятия определено, что ожидаемый срок полезной эксплуатации стенда — 9 месяцев. Стенд передан в эксплуатацию (размещен в комнате для заседаний).

Себестоимость обеда и кофе-паузы — 5400 грн.

НДС

Что касается расходов, понесенных на представительские мероприятия, в составе которых уплачен НДС, то предприятие — плательщик этого налога будет иметь право на отнесение к налоговому кредиту суммы НДС при условии соблюдения требований ст. 198 Налогового кодекса.

Бухгалтерский учет

Согласно п. 18 ПБУ 16 представительские расходы относятся к административным расходам (счет 92 «Административные расходы») как составляющая общих корпоративных расходов.

Бухгалтерский и налоговый учет представительских расходов по данным примера представлен в таблице.

| 1 | Выданы наличные подотчетному лицу для рассылки приглашений | 372 | 301 | 1000 | — | — |

| 2 | Представлен подотчетным лицом авансовый отчет, подтверждающий расходование наличных на рассылку приглашений | 92 | 372 | 980 | — | 980 |

| 3 | Внесены в кассу неиспользованные наличные | 301 | 372 | 20 | — | — |

| 4 | Отражено начисление зарплаты и ЕСВ работника, выполнявшего работы по разработке слайд-шоу | 92 | 661, 651 | 70 | — | 70 |

| 5 | Отражены понесенные расходына изготовление стенда | 23 | 20, 661, 651 | 650 | — | — |

| 6 | Оприходован изготовленный стенд | 22 | 23 | 650 | — | — |

| 7 | Передан стенд в эксплуатацию (размещен в комнате для заседаний) | 92 | 22 | 650 | — | 650 |

| 8 | Списана на представительские расходы себестоимость обеда и кофе-паузы | 92 | 23 | 5400 | — | 5400 |

Источник: http://www.visnuk.com.ua/ru/pubs/id/7409

Акт на списание представительских расходов образец

Приложение N 14 к Инструкции о порядке приема иностранных делегаций и отдельных иностранных граждан в Федеральной службе по экологическому, технологическому и атомному надзору РД-18-02-2004

Последние публикации

27 Мая 2015

Присутствие компании в другом городе, регионе или стране подразумевает создание на новом месте обособленного подразделения этой организации.

Но, как и любое юридически значимое действие, такой шаг имеет вполне конкретные налоговые последствия.

Наличие одного или нескольких обособленных подразделений влияет как на исчисление, так и на уплату налогов, а значит, на этот момент следует обратить особое внимание.

Софинансирование пенсии. Уплатила за 6 лет 60 тыс. руб. Должна получить 120 тыс. руб. Отказали. Сказали, что могу получить помесячно в течение 10 лет по 1 тыс. руб. Каким образом можно изменить данное решение, чтобы получить 100 тыс. руб.

Трудовым договором с работником не предусмотрено перечисление зарплаты на банковскую карту, как и выплата наличными. Предприятие перечисляет зарплату на карту. Работник просит прекратить перечисление, а производить выплату наличными либо на карту жены по доверенности , написав заявление на имя гендиректора.

Подпись работника на доверенности отдел кадров заверить отказался, мотивируя тем, что должна быть нотариальная доверенность. У предприятия нет специально оборудованного помещения для кассы.

Может предприятие отказать работнику в выплате наличными или перечислении на карту жены по доверенности в простой форме?

Индивидуальный предприниматель на общей системе налогообложения хочет приобрести автомобиль стоимостью 1 млн руб. Можно ли взять к возмещению единожды НДС и как списывать расходы? Через сколько можно его продать и по какой стоимости?

Через 5-7 лет все вопросы с налоговиками можно будет решить в режиме онлайн, где бы вы ни находились. А вся информация о налогах, которые собираются в России, будет стекаться в подмосковную Дубну. Именно в этом городе открылся федеральный Центр обработки данных ЦОД .

Новости от партнеров

Положение об учете представительских расходов

В соответствии с Приказом Министерства торговли Республики Беларусь от 20.09.2002 г.

N 86 «Об утверждении методических указаний по составу и учету издержек обращения (производства), финансовых результатов деятельности организаций торговли и общественного питания» под представительскими расходами понимаются затраты, связанные с проведением встреч и официальных приемов представителей тех организаций, которые сотрудничают или намерены установить деловые контакты с торговой организацией (фирмой).

Для учета представительских расходов Директором Общества утверждается смета расходов на прием иностранной делегации, разрабатываемая на основании приказа о приеме иностранной делегации и программы переговоров. Смета расходов составляется Главным бухгалтером Общества и лицом, ответственным за организацию приема иностранной делегации.

Лицо, ответственное за организацию приема иностранной делегации, назначается в соответствии с приказом о приеме иностранной делегации, подписываемым директором (либо лицом его замещающим) Общества до приезда иностранной делегации. Приказом директора Общества также назначаются лица, сопровождающие иностранную делегацию.

В обязанности ответственного лица входит составление программы переговоров и организация всех мероприятий в соответствии с программой.

В приказе указываются лица, которым выдаются подотчетные суммы на представительские расходы. Контроль над расходованием и списанием средств на представительские расходы возлагается на Главного бухгалтера Общества.

При утверждении сметы расходов на прием иностранных делегаций необходимо руководствоваться положениями Особенной части Налогового кодекса Республики Беларусь.

Выдача средств на представительские расходы производится на основании сметы, причем большая часть расходов должна оплачиваться в безналичном порядке.

На основании первичных документов, подтверждающих факт осуществления представительских расходов, составляется акт, по которому списываются расходы на прием и обслуживание делегаций.

Акт о списании расходов на прием и обслуживание делегации составляется и подписывается Главным бухгалтером Общества и лицом, ответственным за организацию приема иностранной делегации. К акту прилагаются первичные документы (накладные, счета, акты), подтверждающие факт произведенных расходов по приему и обслуживанию делегации.

Работники, получившие денежные средства под отчет посредством их зачисления на карт-счет и расходовавшие денежные средства с использованием корпоративных банковских пластиковых карточек (далее — карточки) либо личных карточек, обязаны предъявить Главному бухгалтеру Общества отчет об израсходованных суммах, а также карт-чеки (слипы) и иные документы, подтверждающие целевой характер расходования денежных средств.

При использовании корпоративной карточки работник предъявляет отчет об израсходованных суммах с приложением к нему карт-чеков (слипов) и иных документов не позднее 15 рабочих дней со дня расходования денежных средств на цели в соответствии с законодательством Республики Беларусь, исключая день расходования денежных средств.

В случае если денежные средства под отчет выдавались работнику частично наличными, а частично путем зачисления на карт-счет, отчет об израсходованных суммах представляется работником также не позднее 15 рабочих дней.

Расходы по приему иностранной делегации осуществляются в соответствии с утвержденной Программой переговоров.

Блог бухгалтера-практика и юриста-аналитика

Документальное оформление представительских расходов

Источник: http://pismovsud.my1.ru/publ/kak_pravilno_rasschityvatsja/akt_na_spisanie_predstavitelskikh_raskhodov_obrazec/5-1-0-154

Как правильно оформить представительские расходы

Документальное оформление представительских мероприятий

Правильному документальному оформлению расходов на представительские мероприятия следует уделять особое внимание, так как от этого напрямую зависит признание либо непризнание контролирующими органами понесенных организацией затрат в налоговом учете.

С точки зрения бухгалтерского и налогового учета при проведении представительского мероприятия организация должна иметь следующие документы:

– положение по приему представителей делегаций и (или) отдельных лиц и учету расходов на представительские мероприятия (см. образец 1 на с. 69). Данный документ может составляться, если прием делегаций носит систематический характер;

– приказ руководителя организации о приеме представителей делегации и (или) отдельных лиц (см. образец 2 на с. 70);

– программу пребывания представителей делегации и (или) отдельных лиц (см. образец 3 на с. 71);

– смету расходов на прием и обслуживание представителей делегации и (или) отдельных лиц (см. образец 4 на с. 72);

– отчет об использованных денежных средствах на прием представителей иностранной делегации и (или) отдельных лиц (см. образец 5 на с. 73).

Справочно: действующим законодательством не утверждены формы документов, которые должны быть составлены в отношении представительских расходов, поэтому они могут иметь произвольный вид, но содержать обязательные реквизиты, установленные п. 2 ст. 10 Закона Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности», к таковым относят:

– наименование документа, дату его составления;

– наименование организации;

– содержание и основание совершения хозяйственной операции, ее оценку в натуральных и стоимостных показателях или в стоимостных показателях;

– должности лиц, ответственных за совершение хозяйственной операции и (или) правильность ее оформления, их фамилии, инициалы и подписи.

Помимо обязательных сведений форма документа может содержать иные сведения;

– прочие документы, подтверждающие факт совершения хозяйственной операции.

Рассмотрим на практических примерах алгоритм формирования документов, подтверждающих обоснованность отражения представительских расходов |*|).

* Дополнительный материал о представительских расходах на прием иностранных и белорусских партнеров доступен для подписчиков электронного «ГБ»

Шаг 1. Формирование положения по приему представителей делегаций и (или) отдельных лиц и учету расходов на представительские мероприятия.

Шаг 2. Подготовка приказа руководителя по организации приема делегации.

Решение о целесообразности проведения приема представителей делегации и (или) отдельных лиц оформляется приказом руководителя организации.

Шаг 3. Составление программы и сметы расходов по приему делегации.

В программе приема представителей делегации и (или) отдельных лиц приводится расписание по датам и часам графика их пребывания в стране прибытия, с указанием проводимых мероприятий.

Подготовленная программа представляется руководителю организации на рассмотрение и утверждение.

После утверждения руководителем организации программа распечатывается на русском (белорусском) языке и на языке принимаемой стороны и вручается всем членам делегации в начале их визита.

Шаг 4. Подготовка отчета по приему делегации.

После окончания приема и обслуживания делегации ответственные лица, на которых были возложены обязанности по составлению отчета о проведенных мероприятиях, обязаны не позднее сроков, определенных в приказе, составить отчет об использовании средств на прием делегации. Предлагаемый вариант отчета может иметь следующий вид:

Рассмотрим на практическом примере отражение расходов на официальный прием и обслуживание представительского мероприятия.

Пример. Использование корпоративной карточки для приема делегации

С целью расчета за услуги гостиницы по бронированию и проживанию представителей иностранной делегации, приглашенных производственной организацией в представительских целях, работнику организации (лицу, ответственному за прием иностранной делегаций) выдана корпоративная дебетовая карта, на которую предварительно было зачислено с расчетного счета 13 000 000 руб.

Данным лицом произведена оплата услуг гостиницы на общую сумму с НДС 10 560 000, в т.ч. НДС (20 %) – 1 760 000 руб.

В учете должно быть отражено (см. табл. 1):

Источник: https://www.gb.by/izdaniya/glavnyi-bukhgalter/kak-pravilno-oformit-predstavitelskie-ra

Как составляется приказ о представительских расходах

Представительские расходы — это траты подотчетного лица в интересах компании, перечисленные в п.2 ст.264 НК РФ. Для их произведения необходимо оформить приказ, где будет указана сумма к расходованию, а также сведения о направлении представительских трат. Образец приказа можно скачать ниже.

К числу представительских расходов можно отнести затраты подотчетного лица на проведения различных мероприятий, встреч партнеров, деловых бесед, организация проживания гостей компании, их питания (например, завтраки, обеды с представителями контрагентов), траты на перевозку гостей фирмы до места их проживания, затраты на услуги переводчика для иностранных гостей.

Денежные средства для произведения подобных мероприятий выдаются в подотчет представителю компании на основании его заявления, обосновывающего траты. После согласования заявления с руководителем и подтверждения отсутствия долгов по ранее выданным авансовым суммам подотчетное лицо может получить денежные средства на представительские расходы.

Компания может установить нормы подобных трат на год вперед, ограничив размеры расходов нормами по различным видам представительских затрат. Приказ может быть издан в отношении конкретного мероприятия, которое нужно организовать компании, например, приказ об организации переговоров.

Как оформить приказ о представительских расходов

Если распоряжение составляется в целом по предприятию на год с целью установления норм представительских затрат, то отдается распоряжение установить данные нормы в определенном размере — далее приводится перечень расходов с указанием расходов в рублях на одного человека в сутки.

В таком приказе назначается ответственное за исполнение и контроль лицо. Такое документ составляется в начале года, на который составляется смета.

Если распоряжение издается в отношении конкретного мероприятия — переговоры, встреча, деловой обед и пр., то указывается соответствующий заголовок, кратко описывающий суть содержимого.

Далее вносится обоснования для издания приказа, например, «с целью проведения переговоров с ООО «___».

После пишется слово «приказываю», далее приводится список распоряжений:

- Провести указанное мероприятие — указываются сведения о событии, которое нужно организовать, дате и месте его проведения, а также перечень лиц, которые должны данное мероприятие подготовить, именно этим лицам выдаются на руки средства на представительские расходы, связанные с указанным событием;

- Сведения о программе проведения мероприятия, которым нужно руководствоваться назначенным лицам;

- Производить представительские траты с учетом составленной для данного мероприятия сметы;

- Подготовить документацию ответственными лицами о проведенном мероприятии и потраченных средствах — обычно отводится срок не более трех дней на подготовку отчетов, акта списания денег и прочие бумаги;

- Оформить списание представительских расходов на основании документов, представленных ответственными лицами, в бухгалтерском учете, данное распоряжение обычно отдается главному бухгалтеру;

- Назначить лицо, ответственное за контроль исполнения приказа.

Такой распорядительный бланк утверждается руководителем, после чего с ним знакомятся все проименованные в нем ответственные лица под роспись.

Скачать образец

Источник: http://dokiblank.ru/prikaz-o-predstavitelskix-rasxodax/

Акт о представительских расходах образец

Приказ о проведении официального мероприятия Смета на представительские расходы Отчет о проведении официальной встречи Представительские расходы на командировку К представительским расходам командированного сотрудника можно отнести затраты:

- на официальный прием и (или) обслуживание (в т. ч. буфетное) представителей других организаций, а также официальных лиц самой организации;

- на транспортное обеспечение доставки к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно;

- на оплату услуг переводчиков (не состоящих в штате организации) во время представительских мероприятий.К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Такие правила установлены пунктом 2 статьи 264 Налогового кодекса РФ.

Акт на списание представительских расходов образец

Затраты на представительские мероприятия продолжают оставаться одними из самых спорных. Уж такова их юридическая природа. Что к ним относится? Как они нормируются? Поможем снизить налоговые риски, расскажем как оформить в 2018 году и приведем образец проводок. Подписывайтесь на бухгалтерский канал в Яндекс-Дзен!

- 1 Мероприятия

- 2 Общепринятые разрешенные затраты

- 3 Стоп-затраты

- 4 Документальное оформление 2018

- 5 Представительские расходы на командировку

- 6 Проводки

Мероприятия К представительским расходам относятся затраты на официальный прием и обслуживание представителей других организаций или участников совета директоров, владельцев бизнеса.

При налогообложении можно учитывать представительские расходы. Документальное оформление в 2018 году при этом продолжает оставаться необходимостью.

Как проходит списание представительских расходов?

Отметим, что первичка, как правило, дополняет все-таки отчет, а не акт по ПР.

Однако во многих фирмах первый документ включает в себе элементы второго или соответствует его структуре, но именуется при этом отчетом о ПР.

Где можно скачать образец заполнения акта на списание представительских расходов? Ознакомиться с образцом заполнения соответствующего акта вы можете на нашем портале, скачать документ — по ссылке ниже.

Онлайн журнал для бухгалтера

В избранноеОтправить на почту Списание представительских расходов возможно в соответствии с требованиями НК РФ при условии документального подтверждения факта их совершения, а также удостоверения их экономической обоснованности.

Каким образом осуществляется списание данных расходов с учетом соответствующих законодательных требований? Как списать представительские расходы: основные правовые принципы Списание представительских расходов: основные документы Как составить акт на представительские расходы (образец структуры документа) Где можно скачать образец заполнения акта на списание представительских расходов? Итоги Как списать представительские расходы: основные правовые принципы Представительские расходы (ПР) в качестве обособленной категории затрат рассматриваются только в налоговом учете.

K-yuristu.ru — каталог юристов, нотарусов, адвокатов

ВниманиеНе стоит забывать, что указанные выше расходы могут быть признаны представительскими только в том случае, если общение носило официальный характер — расходы, понесенные в рамках неформальной встречи партнеров к таковым отнесены не будут.

Оформление представительских расходов Определенного перечня документов, которые необходимо представлять в качестве доказательств того, что расходы являются представительскими, НК не содержит, но очевидно, что они должны подтверждать как сам факт расходов, так и их непосредственную связь с мероприятием, для организации которого они были понесены. Так какие же документы нужны и как же правильно оформить представительские расходы? Начало оформления необходимых документов должно предшествовать мероприятию, для которого выделяются денежные средства.

Представительские расходы: оформляем документы

При этом принимающая сторона несет расходы на проведение таких встреч и расходы иногда не маленькие. Поэтому вопрос учета таких расходов, называемых представительскими, становится все актуальнее.

Такой документ послужит подтверждением того факта, что все затраты были сопряжены с организацией представительского раута. Перед тем как как оформить представительские расходы, состоящие из вышеперечисленных отчетов, желательно позаботиться о двух дополнительных документах:

- Приказе на проведение представительского мероприятия, подписанном руководителем. В нем должны ясно отражаться цель события, которое вызвало подобные затраты, а также перечень сотрудников компании, которые будут принимать в нем участие.

- Смете расходов, подтвержденной личной подписью руководителя.

Представленные образцы демонстрируют, как правильно оформить представительские расходы.

Их можно использовать на любом предприятии РФ.

Акт о списании представительских расходов образец

ВажноПри этом они должны содержать все обязательные реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 № 402-ФЗ (ч. 1 ст. 9 Закона от 6 декабря 2011 № 402-ФЗ, ст. 313 НК РФ).

Чтобы подтвердить представительские расходы, оформление документов первичного учета необходимо для налогообложения. Туда входят все накладные и акты. Кроме этого, следует составлять отчет о прошедшем мероприятии, который утверждает руководитель компании.

В отчете прописывают следующие пункты:

- Место и дата проведения мероприятия.

- Программа, согласно которой мероприятие было проведено.

- Полный состав участников со стороны принимающих и приглашенных.

- Величина затрат на проведение события.

Проводя оформление представительских расходов, в документе необходимо указывать, были ли заключены в процессе какие-либо сделки с партнерами.

Акт представительские расходы образец

В эту категорию входят траты на алкогольные напитки.

- Транспортные расходы на доставку гостей к месту проведения мероприятия и обратно.

- Услуги и затраты на буфет.

- Оплата работы переводчиков, которые не состоят в штате компании.

- Стоп-затраты При налогообложении нельзя учесть такие статьи расходов:

- Любые развлекательные (экскурсии, боулинг, бильярд и пр.) и оздоровительные (бассейны, фитнес-залы, сауны) мероприятия для сотрудников и клиентов, деловых партнеров.

- Затраты на проживание и оплату проезда для лиц, прибывших из других населенных пунктов.

- Приобретение презентов, подарков, наград и дипломов, вручаемых участникам.

Документальное оформление 2018 Конкретный перечень документов, которыми нужно подтверждать представительские расходы, в пункте 2 статьи 264 Налогового кодекса РФ не установлен.

Акт об осуществлении представительских расходов образец

В эту категорию входят затраты на проведение следующих мероприятий:

- Ведение переговоров с партнерами компании или клиентами. Сюда причисляют и контрагентов — потенциальных или ныне сотрудничающих с фирмой.

- Заседания органов высшего руководства организации – совета директоров, председателей правления, наблюдательного совета.

Общепринятые разрешенные затраты Совершая представительские расходы, документальное оформление необходимо только для официальных затрат, к которым причисляют такие:

- Проведение официальных приемов, встреч и заседаний (учитываются завтраки, обеды и другие аналогичные траты), проходящих как на территории организации, так и вне ее (рестораны, гостиницы).

Источник: http://advokat-burilov.ru/akt-o-predstavitelskih-rashodah-obrazets/

Представительские расходы: оформляем документы

Расходы, которые можно провести в учете как представительские, уменьшают налогооблагаемую прибыль (т.е. идут в затраты).

Но тут нужно знать, во-первых, какие расходы вообще реально провести как представительские, а на какие налоговики «никогда не согласятся», и, во-вторых, какой комплект документов в качестве доказательств позволит бухгалтерии «спать спокойно» (речь идет о приказе, программе и смете расходов на представительское мероприятие, отчете о его проведении, а также о комплекте первичных бухгалтерских документов).

Прежде всего необходимо определиться, что такое представительские расходы и в каких случаях предприятие сталкивается с такого рода затратами. Как правило, для развития бизнеса, расширения взаимного сотрудничества с партерами и клиентами, в целях заключения новых договоров компании проводят различного рода мероприятия, организуют встречи и переговоры.

На проведение презентаций, официальных приемов для постоянных и потенциальных клиентов требуются значительные денежные затраты. Вот тут предприятие и сталкивается с так называемыми представительскими расходами, которые следует документально правильно оформить и отразить в бухгалтерском и налоговом учете.

В противном случае не избежать претензий со стороны контролирующих органов.

Понятие представительских расходов

Для отнесения тех или иных затрат к представительским расходам необходимо определиться с самим понятием. Если обратиться к положениям подп. 22 п. 1 ст. 264 НК РФ, то станет ясно, что представительскими расходами являются расходы, связанные с официальным приемом и (или) обслуживанием лиц:

- представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества;

- участников, прибывших на заседание совета директоров (правления) или иного руководящего органа налогоплательщика.

А вот само место проведения представительских мероприятий значения не имеет. Это важно уяснить, так как в деловой практике распространено проведение представительских встреч как в формальной, так и в неформальной обстановке за пределами офиса.

Само понятие официального приема установлено в п. 2 ст. 264 НК РФ. Таковым признается завтрак, обед или иное аналогичное мероприятие для представителей других организаций, а также официальных лиц вашей организации, участвующих в переговорах (либо на заседании руководящего органа компании).

Здесь же приведено, что под обслуживанием понимается:

- транспортное обеспечение доставки участвующих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно;

- буфетное обслуживание во время переговоров;

- оплата услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

Источник: https://xn—-8sbjthbiodf8ao.xn--p1ai/stati/article_post/predstavitelskiye-raskhody-oformlyayem-dokumenty

Представительские расходы: налогообложение издержек на организацию деловых встреч, документальное оформление

Статьей 252 НК предусмотрено, что в целях налогообложения прибыли налогоплательщик уменьшает полученные доходы на сумму произведенных затрат.

Расходы можно принять к учету в целях налогообложения прибыли, если они:

— обоснованны;

— экономически оправданны;

— подтверждены документами, оформленными в соответствии с законодательством Российской Федерации;

— произведены для осуществления деятельности, направленной на получение дохода.

Под обоснованностью расходов суды рассматривают намерения налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности (Определение КС РФ от 4 июня 2007 г. N 320-О-П, Постановление ВАС РФ от 12 октября 2006 г. N 53).

Камнем преткновения при проверках налоговых органов с точки зрения обоснованности произведенных затрат почти всегда являются издержки, понесенные компанией для организации деловых встреч, или попросту «представительские».

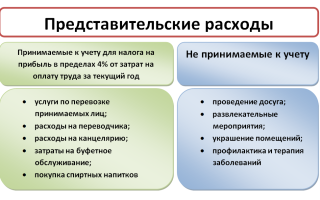

Установленный Налоговым кодексом РФ перечень расходов, относимых к таковым, является закрытым (следует иметь в виду, что в целях налогообложения прибыли представительские расходы признаются лишь в пределах, не превышающих 4% от суммы расходов организации на оплату труда).

К этому виду затрат относятся расходы налогоплательщика на официальный прием и обслуживание представителей других организаций, участвующих в переговорах для установления и поддержания взаимного сотрудничества, в том числе лиц, прибывших на заседания совета директоров, независимо от места проведения указанных мероприятий. К представительским расходам относятся:

— расходы на проведение официального приема, завтрака, обеда или иного аналогичного мероприятия для указанных лиц, а также представителей организации-налогоплательщика, участвующих в переговорах;

— на транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия;

— на буфетное обслуживание во время переговоров;

— на оплату услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения мероприятий.

К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний. К этому виду расходов нельзя отнести оплату билетов на междугородный проезд официальных лиц приглашенной организации, если та находится в другом населенном пункте, а также плату за проживание в гостинице.

Установленный НК перечень расходов, относимых к представительским (пп. 22 п. 1 ст. 264 НК), является закрытым. Вместе с тем не следует забывать, что в целях налогообложения прибыли представительские расходы признаются лишь в пределах, не превышающих 4 процентов от суммы расходов организации на оплату труда.

Однако в НК РФ не детализировано, что можно учитывать, например, в качестве буфетного обслуживания или проведения официального приема, а что нельзя. Принимая во внимание достаточно широкую трактовку данных понятий, на практике организации нередко испытывают трудности при решении вопроса о том, являются ли те или иные затраты представительскими расходами.

На первый — второй рассчитайсь!

Источник: http://www.pnalog.ru/material/nalogooblozhenie-predstavitelskie-rashody

Составляем положение о представительских расходах — образец

Отправить на почту

Положение о представительских расходах — образец этого документа вы можете скачать на нашем портале — является важнейшим локальным нормативным актом в фирмах, которые регулярно проводят различные официальные мероприятия. В чём заключается специфика его составления?

В чём сущность представительских расходов и их учета?

Рассматриваемая категория расходов в соответствии с подп. 22 п. 1, а также п. 2 ст. 264 НК РФ может быть представлена:

- затратами на организацию официального приема тех или иных лиц (например, в формате делового обеда);

- транспортными расходами в рамках представительских мероприятий;

- предоставлением буфетных услуг в процессе официального мероприятия;

- оплатой услуг внештатного специалиста, осуществляющего перевод устных переговоров (или документов) сторон, участвующих в официальном мероприятии,

- прочими затратами.

Представительские расходы входят в число тех, что относятся к производственным или же связанным с реализацией. Их можно использовать для уменьшения налоговой базы при исчислении налога на прибыль — в размере, который не превышает 4% от расходов на оплату труда в соответствующем налоговом периоде. К расходам на оплату труда относятся, в частности:

- зарплата (состоящая из окладов, премий, иных выплат по договору);

- отчисления в государственные фонды;

- отпускные.

Полный перечень расходов на оплату труда отражен в положениях ст. 255 НК РФ.

В бухгалтерском учете представительские расходы не выделяются в отдельную категорию издержек. Отражение данных расходов в регистрах осуществляется в соответствии с ПБУ 10/99 как расходов по обычным видам хозяйственной деятельности.

При этом расходы по обычным видам деятельности должны подразделяться:

- на материальные затраты;

- расходы, которые связаны с оплатой труда;

- социальные отчисления;

- амортизационные отчисления;

- прочие затраты.

Исходя из экономического смысла представительских расходов, таковые в бухучете следует учитывать как прочие затраты. Их перечень организация устанавливает самостоятельно (п. 8 ПБУ 10/99).

Совершение представительских расходов в целях уменьшения налоговой базы должно быть документально подтверждено. Изучим то, каким образом может решаться эта задача.

Документальное подтверждение представительских расходов

Источник: http://nanalog.ru/sostavlyaem-polozhenie-o-predstavitelskih-rashodah-obrazets/

[DOC] Скачайте Положение о порядке учета и расходования средств, выделяемых на представительские расходы — образец, бланк, шаблон для Казахстана

Для расширения и укрепления взаимовыгодного сотрудничества со своими партнерами или контрагентами, компании очень часто проводят различного рода официальные приемы с представителями других организаций. Затраты на такие мероприятия принято называть представительскими расходами.

Что входит в понятие «представительские расходы» согласно нормам налогового кодекса республики казахстан?

К представительским расходам согласно Налогового кодекса РК относятся расходы по приему и обслуживанию лиц, при проведении следующих представительских мероприятий:

1) по установлению или поддержанию взаимного сотрудничества;

2) по организации и (или) проведению заседаний совета директоров, иного органа управления налогоплательщика, кроме исполнительных органов.

Согласно Налоговому кодексу РК к представительским расходам в том числе относятся расходы на:

1) транспортное обеспечение лиц, участвующих в представительских мероприятиях, за исключением компенсаций при служебных командировках;

2) питание таких лиц в ходе проведения представительских мероприятий;

3) оплату услуг переводчиков, не состоящих в штате организации;

4) аренду и (или) оформление помещения для проведения представительских мероприятий.

Что не относится к представительским расходам согласно налогового кодекса рк?

Не относятся к представительским расходами и не подлежат вычету согласно Налоговому кодексу РК следующие расходы:

- Проживание приглашенных лиц;

- Оформление виз для таких лиц;

- Организация досуга, развлечений, отдыха приглашенных лиц;

- Расходы на проезд железнодорожным, морским и воздушным транспортом участников представительского мероприятия.

Какие документы необходимо оформить для осуществления вычета представительских расходов согласно налоговому кодексу рк?

- Письменный приказ или письменное распоряжение налогоплательщика о проведении представительского мероприятия с указанием цели его проведения и лиц, ответственных за его проведение;

- Смета расходов такого мероприятия, утвержденная налогоплательщиком;

- Отчет ответственных лиц о проведенном представительском мероприятии с указанием даты и места проведения, результатов проведенного мероприятия, состава участников, программы мероприятий, фактически произведенных расходах;

- Первичные и иные документы, подтверждающие основания и осуществление представительских расходов (фискальные чеки, счета-фактуры, накладные и т.д.).

Какие ограничения представительских расходов согласно налоговому кодексу рк?

Представительские расходы относятся на вычеты в размере, не превышающем 1 процент от суммы расходов работодателя по доходам работников, подлежащим налогообложению, указанным в п. 2. ст. 163 Налогового кодекса РК, за налоговый период.

Положение о порядке учета и расходования средств, выделяемых на представительские расходы регулируется:

Статья 102 Кодекса РК «О налогах и других обязательных платежей в бюджет» (Налоговый кодекс).

Источник: https://dogovor24.kz/documents/polozhenie-o-poryadke-ucheta-i-rashodovaniya-sredstv-vydelyaemyh-na-predstavitelskie-rashody-1529.html?