Ндфл при увеличении уставного капитала | «гарант-сервис» г. липецк

По мнению Минфина России, в результате увеличения уставного капитала за счет нераспределенной прибыли, у акционеров (участников) — физических лиц возникает облагаемый НДФЛ доход.

Однако можно ли считать данную точку зрения бесспорной?

Минфин России издал очередное письмо *(1), в котором изложил свою позицию относительно налогообложения доходов акционеров — физических лиц — при увеличении уставного капитала общества (далее — УК) за счет нераспределенной прибыли.

Акционерным обществом был задан вопрос о порядке налогообложения НДФЛ в ситуации, когда увеличение УК было произведено обществом путем увеличения номинальной стоимости акций. В ответе же финансовое ведомство привело разъяснения об обложении НДФЛ доходов в виде акций, полученных при увеличении УК за счет нераспределенной прибыли.

По мнению чиновников, у акционеров — физических лиц — возникает подлежащий налогообложению доход в натуральной форме в виде дополнительно распределенных между акционерами акций. Попробуем разобраться, что же имело в виду Министерство финансов и как это соотносится с положениями действующего законодательства.

Имеет ли место доход?

Позиция, изложенная в рассматриваемом письме, аргументирована так. При определении базы по НДФЛ необходимо учитывать все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды*(2).

К доходам в натуральной форме относится, в частности, полученное от организаций имущество, в том числе ценные бумаги*(3).

При этом только доходы в виде акций (или иных имущественных долей в уставном капитале), дополнительно полученных в результате переоценки основных фондов (средств), рассматриваются как доходы, не подлежащие налогообложению НДФЛ*(4).

Таким образом, Минфин делает логичный вывод, что дополнительно распределенные между акционерами акции при увеличении уставного капитала общества за счет нераспределенной прибыли являются доходом, полученным в натуральной форме, и, следовательно, подлежат обложению НДФЛ.

В письме специалисты финансового ведомства также отметили следующие два момента.

1. В результате дополнительной эмиссии акций при увеличении УК за счет собственного имущества каждому акционеру бесплатно распределяются акции пропорционально количеству принадлежащих ему акций.

И хотя при этом доля участия каждого акционера в уставном капитале общества не изменяется, однако увеличивается совокупный объем принадлежащих акционеру имущественных прав, закрепленных в ценных бумагах (например, прав на получение дивидендов), а также стоимость самого имущества налогоплательщика в виде принадлежащих ему ценных акций. 2.

Доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки в той мере, в которой такую выгоду можно оценить, и определяемая в целях уплаты НДФЛ в соответствии с главой 23 Налогового кодекса*(5).

Таким образом, учитывая упомянутые выше положения статьи 210 Кодекса, у акционера возникает доход, подлежащий налогообложению НДФЛ. При этом датой получения дохода является дата внесения соответствующих сведений в реестр акционеров.

В обоснование своей позиции финансовое ведомство также сослалось на определение Конституционного Суда РФ*(6). Кроме того, аналогичное мнение излагалось Минфином России и ранее*(7).

Напомним, что УК может быть увеличен за счет имущества общества (в том числе за счет нераспределенной прибыли) двумя различными способами*(8): — увеличением номинальной стоимости акций;

— размещением дополнительных акций.

Основное различие между указанными вариантами увеличения уставного капитала состоит в применении различного порядка эмиссии ценных бумаг. В первом случае имеет место конвертация акций прежней номинальной стоимости в акции новой номинальной стоимости*(9). При этом согласно пункту 5.3.

4 Стандартов эмиссии акции прежнего выпуска (конвертируемые) погашаются (аннулируются). Во втором случае, очевидно, происходит размещение среди акционеров общества дополнительных акций в количестве, пропорциональном количеству принадлежащих каждому акционеру акций*(10).

Таким образом, Минфин России несколько упростил себе задачу, исказив смысл задаваемого вопроса.

Момент возникновения дохода

Это второй ключевой вопрос, который был затронут в письме Минфина России от 27 февраля 2012 года.

В данном случае необходимо учесть предыдущие письма финансового ведомства, в которых выражена следующая позиция: при увеличении УК за счет нераспределенной прибыли путем увеличения номинальной стоимости акций моментом возникновения дохода у акционера — физического лица является день регистрации увеличения уставного капитала общества.

Как известно, акционер общества не имеет права собственности на имущество созданной организации, но имеет по отношению к ней обязательственные права, удостоверяемые акцией*(11).

Изменение номинальной стоимости акций, принадлежащих акционеру, не изменяет ни принадлежащую ему долю в уставном капитале общества, ни объем принадлежащих акционеру прав в отношении общества.

Данный вывод с необходимостью вытекает из положения о том, что каждая обыкновенная акция общества предоставляет акционеру — ее владельцу — одинаковый объем прав*(12).

Изменение номинальной стоимости привилегированных акций в рамках процедуры увеличения уставного капитала не сопровождается изменением типа акций*(13). Учитывая положения пункта 2 статьи 32 Закона об акционерных обществах, следует признать, что и изменения принадлежащих владельцам привилегированных акций прав в рассматриваемом случае не происходит.

Поэтому говорить о том, что в момент регистрации увеличения УК путем увеличения номинальной стоимости акций у акционеров возникает какая-либо экономическая выгода, по меньшей мере, необоснованно, поскольку увеличение номинальной стоимости акции не влечет возникновения у акционера каких-либо дополнительных прав. Кроме того, в отношении налогообложения дохода от реализации ценных бумаг*(14), а также дохода в виде дивидендов*(15) предусмотрены специальные правила.

Ссылка финансового ведомства на определение Конституционного Суда РФ N 81-О-О от 16 января 2009 года в рассматриваемом случае, по мнению автора, неприменима.

В данном определении Конституционный Суд РФ указал, что физические лица должны уплачивать НДФЛ в случае получения ими дополнительных акций в связи с увеличением уставного капитала акционерного общества за счет нераспределенной прибыли.

Однако даже в этой ситуации Конституционным Судом РФ не рассматривался вопрос о моменте возникновения обязанности по исчислению и уплате НДФЛ.

Оценка ситуации и налоговые риски

Судебная практика арбитражных судов немногочисленна и противоречива. Так, например, в пользу налогоплательщика высказывались суды Московского и Северо-Западного округов*(16).

Их позиция была обоснована тем, что до реализации акционером акций, номинальная стоимость которых увеличилась вследствие увеличения капитала за счет имущества общества, у налогоплательщика отсутствует объект налогообложения.

Однако следует признать, что в свете указанного выше определения Конституционного Суда РФ, риски принятия решений в аналогичных ситуациях не в пользу налогоплательщика существенно возрастают.

Об этом свидетельствует постановление ФАС Северо-Кавказского округа, в котором суд пришел к выводу, что организация должна исчислить НДФЛ с дохода участника от увеличения номинальной стоимости его доли за счет чистой прибыли на дату регистрации уставного капитала*(17).

Аргументация суда в указанном деле такова: данный вид дохода не поименован в перечне не подлежащих налогообложению доходов, который указан в статье 217 Налогового кодекса. Аналогичная позиция изложена в постановлении ФАС Восточно-Сибирского округа*(18).

При этом в каждом из указанных постановлений суды ссылались на позицию Конституционного Суда РФ, игнорируя тот факт, что в определении N 81-О-О рассматривалась ситуация с увеличением уставного капитала общества путем распределения дополнительных акций, а не путем увеличения номинальной стоимости акций.

На основании сказанного можно сделать следующие выводы: увеличение УК путем увеличения номинальной стоимости акций не приводит к возникновению у акционеров — физических лиц — какого-либо дохода, подлежащего налогообложению в соответствии с положениями действующего законодательства.

Однако данный подход с высокой вероятностью приведет к спорам с налоговой инспекцией, и компании придется отстаивать свою позицию в суде.

При этом предсказать исход данного спора вряд ли возможно, учитывая намечающуюся тенденцию в арбитражных судах установить одинаковый подход в части налогообложения вне зависимости от того, каким образом увеличивается уставный капитал — путем увеличения номинальной стоимости или путем размещения среди акционеров дополнительных акций.

В заключение стоит заметить, что в случае, когда увеличение УК производится путем размещения среди акционеров дополнительных акций, позиция Минфина представляется частично обоснованной: акционеры действительно безвозмездно получают имущество в виде дополнительно размещаемых обществом акций.

Но поскольку доля акционера в уставном капитале не изменяется, то говорить о получении какой-либо экономической выгоды в данном случае не приходится. Например, очевидно, что пакет акций в размере пяти процентов имеет одну цену вне зависимости от того, сколько акций входит в данный пакет.

Аналогичным образом обстоит дело с дивидендами: их размер, причитающийся акционеру, владеющему пятью процентами акций общества, при прочих равных условиях, будет одинаков. Единственная переменная в данном случае — это размер прибыли, причитающейся на одну акцию: чем больше количество акций, тем меньше прибыли на одну акцию.

Однако, учитывая приведенную позицию Конституционного Суда РФ, мнение финансового ведомства, а также имеющуюся практику арбитражных судов, вероятность того, что суды (не говоря уже о налоговых органах) поддержат налогоплательщика и подтвердят отсутствие у него дохода, очень низкая.

Источник: http://garant48.ru/articles/asd101012/

Налогообложение при смене состава участников (учредителей)

В других статьях нашего сайта отражена информация по смене участника в ООО и вариантах оформления документов. Напомним, что участник имеет право выйти из Общества и сделать отчуждение своей доли. Это может быть как продажа доли в ООО другим участникам, Обществу или сразу третьему лицу.

Новый владелец долей может быть и сам генеральный директор ООО, так и совсем стороннее лицо.

В зависимости от того, как именно оформляется смена состава участников и кто именно получает долю вышедшего участника, пакет документов будет отличаться, а главное бухгалтерское оформление выплаты компенсации после выхода учредителя (участника) будет разным и будет отличаться налогообложение.

Варианты смены участника / выхода учредителя:

Расчёты по налогам ООО

Общество обязано выплатить выходящему участнику действительную стоимость его доли (далее ДСД). Сделать это нужно в течение трех месяцев со дня получения Обществом заявления участника о выходе и подписания его генеральным директором (п. 6.1 ст. 23 Закона об ООО).

Этот срок может быть иным, Закон предусматривает другие сроки выплаты, которые отражены в Уставе Общества. Компенсация за долю выходящему участнику ООО выплачивается деньгами или же в имущественном эквиваленте.

Выплата ДСД имуществом возможна только лишь с согласия выходящего участника (п. 6.1 ст. 23 Закона об ООО). Т.е.

бухгалтеру необходимо произвести расчет стоимости доли этого участника и основываясь на данных бухгалтерской отчетности Общества за последний отчетный период, предшествующий дню подачи следует учесть стоимость чистых активов Общества.

Действительная стоимость доли учредителя (участника) = Номинальная стоимость доли : Уставный капитал ×

Чистые активы

Возможные налоги на долю

НДС

НДС выплачивается только в случае, если выплата была произведена имуществом, а не финансовыми средствами. При этом на разницу между стоимостью переданного участнику имущества и его первоначальным взносом в уставный капитал общества нужно начислить НДС (ст.39 НК РФ).

При передаче имущества налоговая база по НДС определяется как стоимость этого имущества, исчисленная исходя из цен, определяемых в соответствии со статьей 105.3 Налогового кодекса. Т.е.

тут берется рыночная стоимость имущества, которая все таки должна быть утверждена независимым экспертом и на нее выданы документы.

Налог на прибыль

Поскольку статья 23 закона об ООО требует, чтобы стоимость доли выбывающему участнику выплачивалась за счет разницы между стоимостью чистых активов общества и размером уставного капитала, при налогообложении прибыли выплаченную сумму нельзя учесть в расходах (п. 1 ст. 270 НК РФ).

НДФЛ

Вопросы с выплатой НДФЛ возникают когда выбывающий участник — физическое лицо. Выплата налога здесь зависит от срока владения долей. Если срок владения более 5 лет, то объекта налогообложения НДФЛ не возникает (п. 17.2 ст.

217 НК РФ). В случае, когда доля была менее этого срока пяти лет, то вся сумма, выплачиваемая выходящему участнику, включается в налоговую базу. Соответственно, у организации возникает обязанность удержать с этой суммы НДФЛ.

1 статьи 220 НК РФ, позволяет получить вычет при продаже доли в УК в размере документально подтвержденных расходов, связанных с приобретением этой доли. То есть существует возможность уменьшить доход от продажи доли на сумму документально подтвержденных расходов на приобретение имущества, переданного в оплату указанной доли в уставном капитале.

Источник: http://legal-mod.ru/stati/smena-sostava-uchastnikov/nalogooblojenie-smena-sostava-uchastnikov.html

Продажа доли по номиналу: возникает ли облагаемый НДФЛ доход

При выплате номинальной стоимости доли у вышедших участников в общем случае возникает облагаемый НДФЛ доход, с которого ООО нужно удержать налог

Организация обязана выплатить учредителю (участнику) действительную стоимость его доли (п. 6.1 ст. 23 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»). На практике случается, что при выходе участника из ООО предусматривается выкуп доли участника не по действительной, а по номинальной стоимости.

Денежные средства, выплаченные учредителю (участнику) при выходе из ООО, считаются его доходом, а значит, подлежат обложению НДФЛ. Это следует из п. 1 ст. 210 Налогового кодекса РФ. В соответствии с пп. 5 п. 1 ст. 208 НК РФ к доходам налогоплательщика от источников в РФ относятся доходы от реализации долей участия в уставном капитале организаций.

НК РФ устанавливает, что доход возникает вне зависимости от того, по какой стоимости (действительной или номинальной) был выплачен доход вышедшему участнику при реализации его доли.

Это означает, что при выходе участника из ООО выплаченная ему стоимость доли по номинальной стоимости облагается НДФЛ на общих основаниях.

А организация, от которой получен этот доход, признается налоговым агентом и должна самостоятельно начислить, удержать и уплатить налог (п. п. 1, 2 ст. 226 НК РФ).

При этом следует обратить внимание на льготу, позволяющую не уплачивать НДФЛ с дохода от продажи доли, в том числе по номинальной стоимости. Организации не нужно платить НДФЛ, если:

- на дату отчуждения доля непрерывно принадлежала участнику более пяти лет;

- участник приобрел долю не ранее 1 января 2011 г.

Добавим, что, если права на обозначенную льготу нет и ООО удержит НДФЛ с выплаченной участнику (учредителю) стоимости доли, участник (являющийся налоговым резидентом) вправе воспользоваться имущественным вычетом на сумму фактически произведенных и документально подтвержденных расходов, связанных с приобретением этой доли. К таким расходам относятся:

- денежные средства, имущество, которые внесены в уставный капитал при его формировании или направлены на его увеличение;

- расходы на приобретение или увеличение доли в уставном капитале.

Если подтверждающие документы у вышедшего участника (учредителя) отсутствуют, то имущественный вычет он вправе получить в размере 250 000 руб. Такой вычет участник (учредитель) сможет получить в налоговой инспекции после представления налоговой декларации (абз. 3 — 6 пп. 2 п. 2, п. 7 ст. 220 НК РФ).

Вопрос: …Возникает ли у вышедших участников при продаже доли в ООО по номиналу облагаемый НДФЛ доход? (Консультация эксперта, 2016)

Источник: https://lk.usoft.ru/news/3123

Сложные вопросы рассчета НДФЛ при выходе участника из ООО | IT-компания Простые решения

27 июня 2017 года

Когда бизнес находится на начальном этапе, создатели ООО не задумываются о том, какие налоговые последствия повлечет их выход из состава участников. Разберемся детально в этих вопросах.

В сегодняшнем материале мы сосредоточимся на вопросах НДФЛ, который должен будет заплатить выбывающий участник. Мы рассмотрим следующие ситуации: продажа принадлежащей ему доли полностью или в части другому участнику или третьему лицу-инвестору; выход из ООО, когда доля переходит во владение самого общества.

Как стать участником ООО

Сразу скажем, что порядок исчисления и уплаты налогов, возникающих при отчуждении доли, напрямую связан с тем, как именно была приобретена и в дальнейшем отчуждена данная доля. Поэтому прежде чем переходить к тонкостям налогообложения, нужно подробнее разобраться, как физическое лицо может стать обладателем доли в ООО, а также способы, при помощи которых от доли можно избавиться.

Начнем по порядку, с приобретения. Если отбросить в сторону такие экзотические способы как наследование доли или получение ее в порядке реорганизации, то, по большому счету, возможных путей стать участником ООО всего два.

Правда, каждый из них имеет несколько ответвлений. С точки зрения гражданского законодательства большой разницы в том, как именно приобретена доля, значения не имеет. Объем прав и обязанностей участника зависит лишь от размера доли.

А вот для налоговых целей порядок получения доли имеет весьма важное значение.

Вклад в уставный капитал

Итак, первый вариант — это получение доли при внесении денег (или иного имущества) в уставный капитал организации. Заметим, что это может произойти не только при создании (учреждении) организации, но и в последующем, в отношении уже действующей фирмы.

Ведь п. 2 ст. 17 и ст. 19 Федерального закона от 08.02.

98 № 14-ФЗ «Об обществах с ограниченной ответственностью» допускает увеличение уставного капитала уже действующего ООО как за счет вкладов участников, так и за счет вкладов третьих лиц, принимаемых в общество.

Здесь есть один немаловажный нюанс: и в том, и в другом случае общество не обязано все полученные от участников (не важно, старых или новых) направлять на увеличение уставного капитала. В ст.

19 Закона об ООО прямо говорится, что в случае допвзносов решение о внесении в устав общества изменений в связи с увеличением уставного капитала и об определении номинальной стоимости и размера доли, а также об изменении размеров долей участников общества принимается общим собранием (в компаниях, состоящих из одного участника — им единолично).

Отдельно оговаривается, что номинальная стоимость доли может быть определена общим собранием (участником) как равной вносимому вкладу, так и на уровне меньше стоимости вклада.

Соответственно, в тех случаях, когда номинальная стоимость доли определена на уровне ниже стоимости вклада, часть внесенных участником денег будет направлена не на увеличение уставного капитала, а на иные нужды, определенные общим собранием (решением единственного участника).

Но даже в таком случае вся внесенная участником сумма признается его вкладом в ООО, что прямо следует из формулировок ст. 19 Закона об ООО. Этот момент очень важен, т.к.

в дальнейшем при определении налоговых обязательств по суммам, получаемым при продаже доли или выходе из ООО, у бывшего участника будет возможность уменьшить на эти суммы налоговую базу.

Покупка доли

Второй способ получить долю — купить ее. Продать долю может не только один из участников, но и само общество. Такая возможность у общества появляется, если к нему перешла доля вышедшего участника.

Продаваться может как доля целиком, так и ее часть. Например, участник, владеющий долей 100 процентов, может продать часть своей доли третьим лицам. В результате количество участников ООО возрастет. Но, в отличие от рассмотренного выше случая приема в ООО нового участника, деньги за долю получает не ООО, а непосредственно участник.

Вне зависимости от того, кто выступает продавцом (участник или общество), а также вне зависимости от размера продаваемой доли, каких-либо особых тонкостей, способных повлиять в дальнейшем на налогообложение, при оформлении подобных операций не возникает. Новому участнику ООО важно лишь не потерять документы, подтверждающие фактическую оплату доли.

Как продать долю

Теперь, держа в уме два различных способа приобретения доли, перейдем к вопросам, связанным с ее отчуждением. Здесь у участника тоже есть выбор. Участник может продать свою долю другому участнику, или, если это разрешено уставом компании, любому третьему лицу.

Кроме того, участник может написать заявление о выходе из ООО и получить от общества действительную стоимость доли, которая будет определена по данным бухгалтерского учета ООО за последний отчетный период, предшествующий тому, в котором подано заявление о выходе.

В первом случае оформляется договор купли-продажи доли. Пункт 4 ст. 454 ГК РФ прямо допускает его использование при реализации имущественных прав, разновидностью которых как раз и является доля в ООО. А значит, с точки зрения налогообложения речь идет о реализации доли, или, выражаясь терминами ст. 38 и ст. 39 НК РФ, реализации имущественного права.

Несколько сложнее квалифицировать суть происходящего в случае, когда участник выходит из ООО, отдавая свою долю обществу в обмен на часть его чистых активов. Согласно ст. 26 Закона об ООО «участник общества вправе выйти из общества путем отчуждения доли обществу».

Как видим, законодатель установил, что при выходе из общества происходит отчуждение доли, принадлежащей участнику, в пользу самого общества. При этом если мы посмотрим на п. 2 ст.

21 закона об ООО, то увидим, что под термином «отчуждение» законодатель понимает среди прочего и продажу доли.

Таким образом, по своей юридической сути отчуждение доли при выходе из ООО на полностью тождественно сделке купли-продажи. Ведь при этом также происходит возмездный (в обмен на часть чистых активов) переход (от участника к ООО) права собственности на имущественное право (долю). А в дополнение законодатель прямо называет происходящее отчуждением, термином, равнозначным продаже.

Личные налоги участника

Разобравшись в юридических нюансах происходящего, можно переходить к вопросам налогообложения. Здесь необходимо обратить внимание на следующие моменты.

Во-первых, имеется норма п. 17.2 ст. 217 НК РФ, которая дает возможность полностью освободить от налогообложения все, что получено налогоплательщиком при реализации доли. Но для этого должны выполняться два условия.

Первое: доля в ООО должна быть приобретена участником после 31 декабря 2010 года. Способ приобретения (покупка, наследование, учреждение или вступление в уже действующее юрлицо) значения в данном случае не имеет, все эти способы равнозначны.

Второе: на момент реализации участник должен непрерывно владеть такой долей более 5 лет.

Обратите внимание, что в данной норме законодатель использовал общий термин «реализация». Понятно, что продажа доли под него подпадает без проблем.

А что с доходом при выходе? Выше мы уже пришли к выводу, что с точки зрения ГК РФ эта операция тождественна купле-продаже. С точки же зрения НК РФ ситуация еще проще. Ведь определение термина «реализация» имеется в ст.

39 НК РФ и под ней понимается передача на возмездной основе права собственности. Именно это и происходит при выходе из ООО.

Так что освобождение, предусмотренное п. 17.2 ст. 217 НК РФ, в равной степени применяется как при продаже доли другим участникам ООО или третьим лицам, так и при выходе из ООО путем передачи доли в распоряжение общества. Что, кстати, подтверждает и Минфин (см. письмо от 06.09.16 № 03-04-05/52095). Дополнительно при применении п. 17.2 ст.

217 НК РФ нужно учитывать, что освобождение применяется без предоставления каких-либо документов о стоимости имущества, внесенного участником «на входе», и каких-то иных документов, т.к. информацию о дате приобретения доли и сроке непрерывного владения можно получить напрямую из ЕГРЮЛ. Также данное освобождение не требует предоставления налоговой декларации (п.

4 ст. 229 НК РФ).

Во-вторых, те участники, у которых условия владения долями не позволяют воспользоваться освобождением на основании ст. 217 НК РФ (т.е. их доля приобретена до 31.12.

2010 включительно, либо после, но на момент выхода они непрерывно владели долей менее 5 лет), имеют право на налоговый вычет по правилам пп. 1 п. 1 ст. 220 кодекса. При этом в данной норме законодатель прямо предусмотрел оба возможных варианта «избавления» от доли: и продажу, и выход.

Так что в этой части каких-либо подвохов не будет. Зато их достаточно в остальной части, связанной с размером вычета и порядком его применения.

Так, основной вариант вычета, согласно пп. 2 п. 2 ст. 220 НК РФ, представляет собой уменьшение суммы доходов, полученных при продаже доли (ее части), или при выходе из ООО, на сумму фактически произведенных и документально подтвержденных расходов, связанных с ее приобретением.

Тут первое, на что нужно обратить внимание, что учитываются вовсе не любые расходы, а только прямо поименованные в ст. 220 НК РФ. В частности, в состав таких расходов включаются первоначальный и последующий взносы в УК, а также расходы на приобретение доли.

А значит, в «зачет» идут только вклады в уставный капитал (не важно, сделанные при учреждении или после), а также суммы, указанные (и фактически уплаченные) в заявлении при вступлении в ООО или при увеличении доли, а также в договоре купли-продажи.

И напротив, не увеличивающие уставный капитал вклады в имущество ООО, которые производились в период владения долей, в расчет не принимаются.

Важно помнить, что уменьшение доходов возможно только при наличии документов, подтверждающих расходы на приобретение доли. Если же таких документов нет, налогоплательщик вправе применить фиксированный вычет в размере доходов, полученных в результате прекращения участия в обществе, но не более 250 000 рублей за налоговый период.

Таким образом, если сумма, которую участник получает при расставании с ООО, не превышает 250 000 рублей, то нет какого-то смысла заниматься поисками документов, подтверждающих расходы на приобретение доли. Ведь вся сумма дохода будет освобождена от НДФЛ и без таковых.

Также не нужны будут документы, если реальные затраты на приобретение доли меньше 250 000 рублей.

А вот если выплата превышает четверть миллиона, а реальные расходы на ее приобретение выше, то стоит озаботиться поиском подтверждающих документов для дальнейшего снижения суммы налога.

Как получить вычет

Не меньше сложностей возникает и при получении описанного вычета. Так, в п. 7 ст. 220 НК РФ прямо говорится: по общему правилу имущественные налоговые вычеты предоставляются при подаче налогоплательщиком налоговой декларации в налоговые органы по окончании налогового периода. Никаких исключений из этого правила для вычета в связи с реализацией доли в ООО ст. 220 НК РФ не устанавливает.

Получается, что получивший доход бывший участник ООО должен будет самостоятельно (либо с помощью своего представителя, то есть обслуживающей бухгалтерии) исчислить и заплатить налог, представив до 30 апреля следующего года соответствующую декларацию.

Ни само общество, ни покупатель доли исчислять и удерживать НДФЛ по данной операции не должны. Подтверждение данному тезису находим в п. 1 ст. 229 НК РФ. В нем сказано, что налоговая декларация подается, в частности, налогоплательщиками, указанными в п. 1 ст. 228 НК РФ. А в пп. 2 п. 1 ст. 228 НК РФ находим упоминание о лицах, получивших доходы от продажи имущественных прав.

Вроде бы все получается гладко. Однако законодатель в ст. 228 НК РФ снова использовал не совсем корректный термин «продажа». Что тут же дало Минфину возможность утверждать: в случае выхода участника общество должно удержать из выплачиваемых ему средств НДФЛ (см., например, письма Минфина России от 10.11.16 № 03-04-05/65811 и от 15.07.15 № 03-04-06/40675).

Однако на наш взгляд, такой подход нельзя признать верным. Ведь, ранее мы уже выяснили, что с юридической точки зрения передача доли обществу при выходе из него равнозначна сделке купли-продажи.

Так что можно говорить, что в этом случае также происходит продажа имущественных прав. К тому же определения термина «продажа» нет ни в Налоговом кодексе, ни в Гражданском.

А значит, можно предположить, что в данном случае термин используется в значении «возмездное отчуждение».

В противном случае участник, реализующий свою долю другим участникам или третьим лицам, оказывается в более выгодном с точки зрения налогообложения положении, чем участник, реализующий свое право на выход из ООО.

Ведь первый получит сразу на руки всю сумму, даже если в результате он должен будет заплатить налог, а у второго будет удержан НДФЛ даже если в результате такой обязанности и не возникает (например, если выплата не превышает 250 тыс. рублей). И это при том, что каких-либо логичных обоснований этому не имеется, т.к.

ни Закон об ООО, ни НК РФ в других нормах, посвященных вопросам налогообложения доходов выбывающих участников (ст. 217 и 220), не делает различий между способами выбытия.

Таким образом, физическое лицо — участник ООО, которое получило доход от реализации принадлежавшей ему доли в ООО (как при продаже, так и при выходе), обязано по окончании года представить в налоговый орган соответствующую налоговую декларацию. При этом физлицо вправе заявить в данной декларации имущественный налоговый вычет, предусмотренный пп. 1 п. 1 ст. 220 НК РФ. Ни само ООО, ни покупатель доли налоговым агентом в отношении данного дохода не являются.

Источник: https://pro126.ru/news/detail/index.php?ID=630

Как исчисляется налог с продажи доли в уставном капитале ООО?

Владельцем доли в ООО может быть физическое или юридическое лицо. Если данный собственник продает свою долю в бизнесе — каким образом начисляется налог на соответствующий доход?

Налог с продажи доли в ООО физлицом: нюансы

Для начала рассмотрим специфику налогообложения доходов от реализации доли в ООО физлицами.

Гражданин, продавший принадлежащую ему долю в уставном капитале ООО, получает доход, на который в общем случае начисляется НДФЛ — по ставке 13%. Возможна, вместе с тем, ситуация, когда данный налог может физлицом не уплачиваться. Для этого должна быть соблюдена совокупность следующих 2 условий:

- на момент продажи доли в ООО человек владел ей более 5 лет;

- соответствующая доля была приобретена гражданином после 01.01.2011 года.

В случае, если гражданин вправе воспользоваться данной льготой, то он не должен исчислять НДФЛ и подавать декларацию по нему в Налоговую инспекцию (ФНС). В свою очередь, если такого права у него нет, то его доход с продажи доли в бизнесе подлежит обязательному исчислению, уплате и декларированию.

Таким образом, гражданин, продавший долю в ООО, должен исполнить следующие обязательства:

- предоставить в ФНС декларацию 3-НДФЛ — в срок до 30 апреля года, что следует за тем, в котором была продана доля в бизнесе;

- уплатить соответствующий налог до 15 июля года, в котором в ФНС должна подаваться декларация.

Рассматриваемый налог, что подлежит уплате физлицом, может быть уменьшен:

- на величину подтвержденных расходов, что связаны с покупкой человеком доли в ООО;

- на сумму доходов, что получены по факту прекращения участия в бизнесе — но не превышающих 250 000 рублей (если первый вариант льготы не может быть применен из-за отсутствия документов, подтверждающих расходы).

Физлицо вправе учесть при оптимизации налоговой базы по факту продажи доли в ООО следующие расходы:

- суммы взносов в уставный капитал фирмы (в рамках ее учреждения или иных правоотношений);

- расходы на непосредственно покупку либо увеличение доли в бизнесе.

При этом, если человек продает свою долю в ООО не полностью, а частично, то указанные расходы учитываются также частично: в пропорции, соответствующей соотношению доходов от текущей продажи и общей доли гражданина в бизнесе перед заключением сделки по купле-продажи части доли. Правом на уменьшение налога по соответствующей схеме физлицо может воспользоваться непосредственно при подаче декларации в ФНС.

Важный нюанс: пользование налоговым вычетом при продаже доли гражданина в ООО возможно, только если он является налоговым резидентом РФ. В случае, если человек — нерезидент, то налог придется платить в полном объеме и, более того, по более высокой ставке — в 30%.

Специфика налогообложения доходов организации, возникших вследствие продажи доли в уставном капитале ООО, зависит, прежде всего, от режима налогообложения, который используется хозяйствующим субъектом.

Чаще всего российские фирмы работают:

- по общей системе налогообложения;

- по упрощенной системе налогообложения;

- по ЕНВД.

Рассмотрим специфику исчисления налога на доходы с продажи фирмой доли в ООО исходя из специфики данных систем налогообложения подробнее.

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!

или по телефону:

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

Как уплачивается налог с продажи доли в ООО фирмой на ОСН?

При общей системе налогообложения или ОСН фирмы уплачивают НДС. В общем случае данный налог начисляется на всю выручку предприятия, но те доходы, что появляются у организации по факту продажи доли в ООО — исключение. НДС на них в соответствии с налоговым законодательством России начисляться не должен.

Кроме того, налогообложению не подлежат доходы организации, которые представлены имуществом (или же имущественными правами), полученным в пределах тех сумм, что соответствуют вкладу участника ООО при выходе или выбытии из соответствующего хозяйственного общества. То есть, если фирма продает принадлежащую ей долю в ООО за ту стоимость, которая равна сумме вклада данной фирмы в уставный капитал ООО, то извлеченный доход не должен облагаться никаким налогом.

Кроме того, если организация на ОСН продает долю в ООО по цене, меньшей величине вклада в уставный капитал соответствующего хозяйственного общества, то фиксируется убыток. Он может применен организацией в целях оптимизации налогов, начисляемых на доходы в ходе коммерческой деятельности.

В свою очередь, если юрлицо продает долю в хозяйственном обществе по той цене, что превышает стоимость вклада в уставный капитал общества, то данное превышение облагается налогом по соответствующей системе налогообложения. При этом, фирма-налогоплательщик может уменьшить платеж в бюджет на расходы, которые непосредственно связаны с продажей доли в ООО.

Важный нюанс: если стоимость доли, которую продает организация, превышает 20 тыс. рублей, в то время как данная доля представлена не денежными средствами, а другим имуществом, то при его продаже фирма обязана привлечь специалиста-оценщика.

Завышать сумму оценки, данной специалистом, в целях оптимизации налогообложения при продаже доли в ООО противозаконно.

В случае, если фирма допустит данное завышение, то последующие финансовые обязательства будут распределены между участниками ООО, несущими субсидиарную ответственность по обязательствам фирмы.

Налогообложение доходов с продажи доли в ООО фирмой на УСН: нюансы

Теперь — о налогообложении доходов от продажи доли в хозяйственном обществе фирмой, которая работает по упрощенной системе налогообложения или УСН. Данная процедура характеризуется рядом примечательных нюансов.

Известно, что система УСН, фактически, представляет собой 2 «подсистемы», в рамках которых налог исчисляется по разным принципам. Во-первых, есть УСН, при которой налог исчисляется по принципу «доходы минус расходы» с использованием ставки 15% на налогооблагаемую базу. Во-вторых, есть УСН, представленная схемой «доходы» с использованием ставки 6%.

Однако, доход, который фирма может получать вследствие продажи доли в другом хозяйственном обществе, облагается при УСН налогом по особым правилам, при которых в ряде правоотношений особого значения «подвид» упрощенной системы налогообложения не имеет.

В отношении исчисления налога на доходы, полученные фирмой на УСН от продажи доли в ООО, действуют, фактически, те же нормы, что характеризуют налогообложение выручки предприятием, которое работает по ОСН. В свою очередь, с расходами — ситуация сложнее.

Дело в том, что их перечень, который может учитываться предприятиями на УСН в целях оптимизации налогообложения, по законодательству РФ закрытый. И в этот перечень не входят те расходы, что имеют отношение к купле-продаже долей фирм-налогоплательщиков в ООО.

Фактически, это предопределяет невозможность учета фирмами на УСН при исчислении налога на доходы от продажи долей в ООО расходов — как в случае фирмами на ОСН и, следовательно, оптимизации налогооблагаемой базы по схеме, характеризующей правоотношения с участием фирм на ОСН. Тот факт, что компания работает по УСН «доходы минус расходы», роли при этом не играет.

Вместе с тем, в среде российских экспертов распространено альтернативное толкование норм налогового законодательства. Так, есть точка зрения, по которой фирме на УСН при исчислении налога с продажи доли в ООО следует обращать внимание на возможность исключения из полученных доходов стоимости тех имущественных прав, что ограничены величиной взноса в уставный капитал данного ООО.

Соответствующая точка зрения, в целом, поддерживается на уровне рекомендаций и разъяснений, публикуемых органами власти, а также в судебных решениях.

Подобные источники права не носят нормативного характера, но с учетом неоднозначности положений законодательства в части регулирования налогообложения доходов фирм на УСН, продающих доли в ООО, могут быть рассмотрены в качестве руководящих источников.

Таким образом, исходя из альтернативной трактовки норм налогового законодательства, фирма на УСН вправе уменьшать доходы от продажи долей в ООО на сумму, соответствующую величине вклада в уставный капитал соответствующего ООО. При этом, данной привилегией могут воспользоваться как те фирмы, которые работают на УСН по схеме «доходы», так и те, что выбрали налогообложение по схеме «доходы минус расходы».

Правда, если стоимость взноса в УК больше цены продажи соответствующей доли, то возникший убыток фирма на УСН применить в целях оптимизации налогообложения не имеет права. Равно как и применить в целях уменьшения налогооблагаемой базы расходы, которые связаны со сделками по купле-продаже доли в ООО.

Так или иначе, собственникам организаций, работающих по УСН, стоит понимать, что с точки зрения буквального прочтения норм налогового законодательства применение вычетов по сделкам купли-продажи долей в ООО — процедура незаконная.

Но при альтернативном толковании данных норм — с учетом мнения регулирующих органов и судов, это, в принципе, возможно.

Но чтобы исключить риски и не расходовать ресурсы на возможные налоговые споры, руководству организации имеет смысл осуществить сделку, временно (при наличии возможности) переведя фирму с УСН на ОСН.

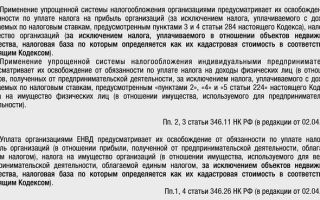

Как облагается доход с продажи доли в ООО фирмой на ЕНВД?

Еще одна популярная система налогообложения — ЕНВД. Она характеризуется тем, что:

- хозяйствующий субъект, работающий по данной системе, платит фиксированный налог в бюджет и не исчисляет при этом какие-либо доходы или расходы — по тем видам деятельности, которые попадают под ЕНВД;

- соответствующий хозяйствующий субъект по видам деятельности, не попадающим под ЕНВД, платит налог по правилам, установленным для ОСН или УСН (в зависимости от того, какую конкретно из этих 2 систем использует наряду с ЕНВД).

Таким образом, налогообложение доходов организации на ЕНВД с продажи доли в ООО осуществляется исходя из того, какую систему фирма использует наряду с ЕНВД. Применяться будут те же правила для ОСН или УСН, что рассмотрены нами выше.

Источник: http://urlaw03.ru/nalogi/article/nalog-s-prodazhi-doli-v-ooo

Увеличение доли в уставном капитале организации: отражение операции в налоговом учете

03.08.2015Автор: Эксперты службы Правового консалтинга ГАРАНТ Овчинникова Светлана, Королева Елена

По данному вопросу мы придерживаемся следующей позиции:

1. В бухгалтерском учете организации — участника ООО факт увеличения номинальной стоимости доли не отражается.

2. Учитывая мнение Минфина России и налоговых органов, а также наличие судебной практики, безопаснее признавать сумму увеличения номинальной стоимости доли участника в уставном капитале общества внереализационным доходом.

Обоснование позиции:

Уставный капитал общества с ограниченной ответственностью составляется из номинальной стоимости долей участников (п. 1 ст. 90 ГК РФ).

Согласно п. 2 ст. 17 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО) увеличение уставного капитала общества может осуществляться, в том числе, за счет имущества общества.

Увеличение уставного капитала общества за счет его имущества осуществляется по решению общего собрания участников общества. При этом пропорционально увеличивается номинальная стоимость долей всех участников общества без изменения размеров их долей (п.п. 1, 3 ст. 18 Закона об ООО).

Бухгалтерский учет

Информация о финансовых вложениях организации формируется в бухгалтерском учете по правилам, установленным ПБУ 19/02 «Учет финансовых вложений» (далее — ПБУ 19/02).

В соответствии с п. 3 ПБУ 19/02 вклады в уставные капиталы других организаций относятся к финансовым вложениям организации и принимаются к учету в этом качестве при единовременном выполнении условий, перечисленных в п. 2 ПБУ 19/02.

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости, которая складывается из сумм всех фактических затрат организации на приобретение финансового вложения, за исключением НДС и иных возмещаемых налогов, кроме случаев, предусмотренных НК РФ (п.п.

8, 9 ПБУ 19/02). Первоначальной стоимостью финансовых вложений, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством РФ (п.

12 ПБУ 19/02).

Информация о наличии и движении инвестиций организации в уставные капиталы других организаций формируется на счете 58 «Финансовые вложения» (субсчет «Паи и акции») (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 N 94н).

В п. 18 ПБУ 19/02 указано, что первоначальная стоимость финансовых вложений, по которой они приняты к бухгалтерскому учету, может изменяться в случаях, установленных законодательством и ПБУ 19/02.

Так, например, первоначальная стоимость финансового вложения увеличивается в результате перечисления денежных средств в счет вклада в уставный капитал другой организации (ООО) при увеличении уставного капитала общества за счет дополнительных вкладов его участников (ст.ст. 17, 19 Закона об ООО).

ПБУ 19/02 не предусматривает увеличение первоначальной стоимости финансового вложения в виде вклада в уставный капитал другой организации в связи с увеличением уставного капитала этой организации за счет средств нераспределенной прибыли.

Увеличение номинальной стоимости доли в уставном капитале общества за счет имущества этого общества не приводит к увеличению затрат организации — участника общества на приобретение доли (п. 8 ПБУ 19/02).

Следовательно, в рассматриваемой ситуации первоначальная стоимость финансового вложения в виде вклада в уставный капитал другой организации не подлежит изменению.

Косвенное подтверждение данной позиции прослеживается в материале Толкование Р104 «Получение долевых ценных бумаг в результате реорганизации или дополнительной эмиссии» п.п. 14-16 («Финансовая газета», N 8, февраль 2011 г.).

На основании п.п. 2 и 34 ПБУ 19/02 доходами по финансовым вложениям признаются проценты, дивиденды либо прирост стоимости финансового вложения (в виде разницы между ценой продажи (погашения) финансового вложения и его покупной стоимостью в результате его обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и т.п.).

Исходя из этого, считаем, что в случае увеличения номинальной стоимости доли организации — участника ООО за счет средств нераспределенной прибыли ООО у организации-участника не возникает дохода по финансовым вложениям.

Учитывая изложенное, полагаем, что в 2010 году в учете организации — участника ООО факт увеличения номинальной стоимости доли отражать не следовало.

Аналогичное мнение представлено в следующем материале: Налоговые последствия увеличения УК за счет нераспределенной прибыли (Е.Л. Ермошина, «Налог на прибыль: учет доходов и расходов», N 12, декабрь 2011 г.).

Налог на прибыль

В целях исчисления налога на прибыль к доходам относятся доходы от реализации товаров (работ, услуг) и имущественных прав и внереализационные доходы. Внереализационные доходы определяются в порядке, установленном ст. 250 НК РФ с учетом положений главы 25 НК РФ.

В частности, внереализационными доходами налогоплательщика признаются доходы от долевого участия в других организациях, за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации (п. 1 ст. 250 НК РФ).

Вместе с тем в ст. 251 НК РФ указаны доходы, не учитываемые при определении налоговой базы.

Согласно пп. 15 п. 1 ст.

251 НК РФ при определении налоговой базы по налогу на прибыль не учитываются доходы в виде стоимости дополнительно полученных организацией-акционером акций, распределенных между акционерами по решению общего собрания пропорционально количеству принадлежащих им акций, либо разницы между номинальной стоимостью новых акций, полученных взамен первоначальных, и номинальной стоимостью первоначальных акций акционера при распределении между акционерами акций при увеличении уставного капитала акционерного общества (без изменения доли участия акционера в этом акционерном обществе).

Источник: http://taxpravo.ru/analitika/statya-367566-uvelichenie_doli_v_ustavnom_kapitale_organizatsii_otrajenie_operatsii_v_nalogovom_uchete

Увеличение доли в уставном капитале общества

Увеличение уставного капитала общества с ограниченной ответственностью влечет повышение номинальной стоимости долей у всех или у некоторых его участников. Но всегда ли это означает появление у таких участников налогооблагаемого дохода?

Уставный капитал общества с ограниченной ответственностью определяет минимальный размер его имущества, гарантирующего интересы кредиторов. Уставный капитал составляется из номинальной стоимости долей участников общества.

Об этом говорится в пункте 1 статьи 14 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон № 14-ФЗ).

Согласно пункту 1 статьи 16 этого закона стоимость вклада каждого учредителя общества в уставный капитал не может быть меньше номинальной стоимости его доли.

Таким образом, доля каждого отдельного участника в уставном капитале общества формируется за счет его вклада.

Это могут быть деньги, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку (п. 1 ст. 15 Закона № 14-ФЗ).

Правила оценки вкладов в уставный капитал содержатся в пункте 2 той же статьи. Доля в уставном капитале, которую участник получает за счет своего вклада, оценивается тремя способами:

- в виде номинальной стоимости доли (она определяется в рублях);

- размера доли, определяемого в процентах или в виде дроби. Он соответствует соотношению номинальной стоимости доли участника и уставного капитала общества;

- действительной стоимости доли. Она равна части стоимости чистых активов общества, пропорциональной размеру доли участника.

Размер доли каждого участника общества, а также ее номинальная стоимость должны быть указаны в уставе организации. Это требование пункта 2 статьи 12 Закона № 14-ФЗ.

Номинальную стоимость доли в уставном капитале следует отличать от действительной, которая в учредительных документах не фиксируется.

Действительная доля соответствует части стоимости чистых активов общества, пропорциональной размеру доли в уставном капитале, принадлежащей конкретному участнику (п. 2 ст. 14 Закона № 14-ФЗ).

Эта доля рассчитывается при необходимости в случаях, указанных в Законе № 14-ФЗ.

Итак, номинальная стоимость доли каждого участника — произведение величины уставного капитала общества и размера доли данного участника. Она равна (или меньше) стоимости вклада участника в уставный капитал общества. Допустим, уставный капитал равен 10 000 руб.

Общество создано двумя участниками. Поскольку доля первого участника составляет 30% уставного капитала, то номинальная стоимость его доли равна 3000 руб. (10 000 руб. ? 30%). Доля второго участника — 70% , а ее номинальная стоимость — 7000 руб. (10 000 руб. ? 70%).

Способы увеличения уставного капитала общества

Причины увеличения уставного капитала общества могут быть разными. Например, это практикуется для большего доверия к обществу со стороны его контрагентов, для снижения величины кредитного риска, оцениваемого банком при предоставлении обществу кредита.

Кроме того, для получения права на осуществление определенных видов деятельности законодательством установлено обязательное условие о более высокой минимальной величине уставного капитала.

В частности, для страховых организаций минимальный размер уставного капитала определяется в зависимости от вида осуществляемого страхования, но не может быть меньше 30 млн. руб. На это указано в статье 25 Закона РФ от 27.11.

92 № 4015-1 «Об организации страхового дела в Российской Федерации». Бывает, что уставный капитал увеличивается вследствие появления новых участников общества и соответственно внесения ими вкладов.

Статья 17 Закона № 14-ФЗ допускает три способа увеличения уставного капитала общества с ограниченной ответственностью:

- за счет имущества самого общества;

- дополнительных вкладов его участников;

- вкладов третьих лиц, принимаемых в общество (если это не запрещено уставом организации).

Заметим, что увеличение уставного капитала возможно только после его полной оплаты. Устав общества может ограничивать максимальный размер доли участника общества, а также возможность изменения соотношения долей участников. Основание — пункт 3 статьи 14 Закона № 14-ФЗ.

Поскольку уставный капитал общества составляется из номинальной стоимости долей всех его участников, очевидно, что его увеличение влечет за собой повышение номинальной стоимости доли одного или нескольких из них.

Но сказанное не относится к случаю, когда уставный капитал растет за счет вкладов третьих лиц. Ведь это связано с принятием в общество одного или нескольких новых участников и внесением ими вкладов в уставный капитал (п. 2 ст. 19 Закона № 14-ФЗ).

Номинальная стоимость долей старых участников общества при этом не меняется.

С увеличением уставного капитала за счет имущества самого общества возрастает номинальная стоимость долей сразу всех его участников. Размер долей участников остается прежним. Номинальная стоимость долей возрастает пропорционально размеру долей (п. 3 ст. 18 Закона № 14-ФЗ).

Пример 1

Уставный капитал ООО «Альфа» равен 10 000 руб. Общество создано двумя участниками, их доли составляют 40 и 60% соответственно. То есть номинальная стоимость доли участника № 1 — 4000 руб. (10 000 руб. ? 40%), а участника № 2 — 6000 руб. (10 000 руб. ? 60%).

Допустим, что общее собрание участников ООО «Альфа» приняло решение увеличить уставный капитал общества за счет его имущества (нераспределенной прибыли прошлых лет). Уставный капитал увеличен до 50 000 руб. Последствия увеличения уставного капитала ООО «Альфа» для номинальной стоимости долей участников ООО «Альфа» представлены в табл. 1.

| Участник № 1 | 40% | 20 000 руб. (50 000 руб. ? 40%) |

| Участник № 2 | 60% | 30 000 руб. (50 000 руб. ? 60%) |

Вариант, когда уставный капитал общества увеличивается за счет дополнительных вкладов его участников, может иметь последствия для номинальной стоимости долей как всех, так и отдельных участников.

Ведь увеличение уставного капитала возможно за счет дополнительных вкладов всех участников общества или за счет вкладов отдельных участников.

В любом случае номинальная стоимость доли каждого участника может возрасти на сумму, не превышающую стоимость его дополнительного вклада (п. 1 ст. 19 Закона № 14-ФЗ). Если дополнительные вклады вносят все участники, то номинальная стоимость долей увеличивается у всех.

Причем номинальная стоимость доли каждого участника увеличивается исходя из единого для всех участников соотношения между стоимостью дополнительного вклада и суммой, на которую повышается номинальная стоимость доли.

Пример 2

Воспользуемся условиями примера 1. Предположим, что общее собрание участников ООО «Альфа» приняло решение увеличить уставный капитал общества до 50 000 руб. за счет дополнительных вкладов участников. Дополнительные вклады участники вносят пропорционально размеру их долей в уставном капитале ООО «Альфа».

То есть участник № 1 вносит вклад в сумме 16 000 руб. (40 000 руб. ? 40%), а участник № 2 — 24 000 руб. (40 000 руб. ? 60%). Единое для всех участников соотношение между стоимостью дополнительного вклада и суммой, на которую увеличивается номинальная стоимость доли, равно 1.

Последствия такого увеличения уставного капитала для участников ООО «Альфа» приведены в табл. 2.

| Участник № 1 | 40% | 20 000 руб. (4000 руб. + 16 000 руб.) |

| Участник № 2 | 60% | 30 000 руб. (6000 руб. + 24 000 руб.) |

Когда дополнительные вклады вносят отдельные участники или один участник, номинальная стоимость долей увеличивается только у них. В такой ситуации номинальная стоимость доли каждого участника общества, подавшего заявление о внесении дополнительного вклада, тоже возрастает на сумму, равную или меньшую стоимости его дополнительного вклада (п. 2 ст. 19 Закона № 14-ФЗ).

Пример 3

Воспользуемся условиями примера 1. Допустим, общее собрание участников ООО «Альфа» приняло решение об увеличении уставного капитала за счет дополнительного вклада участника № 2. Уставный капитал возрос до 50 000 руб.

Номинальная стоимость доли участника № 2 увеличивается на сумму, равную сумме его дополнительного вклада (40 000 руб.).

Последствия такого дополнительного вклада для номинальной стоимости и размера долей участников ООО «Альфа» проиллюстрированы в табл. 3.

| Участник № 1 | 8% | 4000 руб. |

| Участник № 2 | 92% | 46 000 руб. (6000 руб. + 40 000 руб.) |

При любом способе увеличения уставного капитала необходимо решение общего собрания участников общества. Увеличение уставного капитала (и номинальной стоимости долей участников) требует отражения в учредительных документах общества.

Предположим, что уставный капитал увеличен за счет дополнительных вкладов участников. Тогда изменения в учредительных документах общества приобретают силу для его участников и третьих лиц со дня государственной регистрации этих изменений.

Она проводится органом, осуществляющим госрегистрацию юридических лиц (п. 1 и 2 ст. 19 Закона № 14-ФЗ).

Если уставный капитал и номинальная стоимость долей участников увеличиваются за счет имущества самого общества, момент, когда изменения в учредительных документах приобретают силу, определяется так же. Основание — пункт 4 статьи 12 Закона № 14-ФЗ.

Налоговые последствия увеличения номинальной стоимости доли для участников общества

Для целей законодательства о налогах и сборах доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить (ст. 41 НК РФ). Экономическая выгода определяется в соответствии с главами 23 и 25 Налогового кодекса.

Значит, если номинальная стоимость доли участника увеличивается в результате внесения им дополнительного вклада, никакой экономической выгоды у данного участника не возникает. Дело в том, что номинальная стоимость доли возрастает на сумму, не превышающую размер его дополнительного вклада.

Налоговые последствия для участника общества возникают тогда, когда номинальная стоимость его доли повышается в результате увеличения уставного капитала за счет имущества самого общества.

В таком случае расходы на увеличение номинальной стоимости долей участников несет общество.

Так, из всех примеров, рассмотренных выше, налогооблагаемый доход участников общества возникает только в примере 1.

Участник общества — физическое лицо

Определяя налоговую базу по НДФЛ, налогоплательщик учитывает все доходы, полученные им как в денежной, так и в и натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Об этом говорится в пункте 1 статьи 210 НК РФ.

При увеличении номинальной стоимости доли в уставном капитале общества за счет имущества последнего у участника — физического лица возникает доход в натуральной форме (подп. 1 п. 2 ст. 211 НК РФ). Он равен разнице между новой и первоначальной номинальной стоимостью его доли в уставном капитале общества.

В статье 217 Кодекса содержится закрытый перечень необлагаемых доходов физических лиц. В пункте 19 этой статьи установлено, что не подлежат налогообложению доходы, полученные от организаций их участниками в результате переоценки основных фондов (средств) в виде разницы между новой и первоначальной номинальной стоимостью их имущественной доли в уставном капитале.

Таким образом, доход физического лица в виде повышения номинальной стоимости его доли в уставном капитале общества освобождается от обложения НДФЛ, только если уставный капитал увеличивается за счет той части добавочного капитала общества, которая сформирована в результате положительной переоценки основных средств.

Напомним, что согласно действующему порядку ведения бухгалтерского учета сумма дооценки основных средств в результате переоценки зачисляется в добавочный капитал организации. Это установленно в пункте 15 ПБУ 6/01 «Учет основных средств».

В бухгалтерском учете общества увеличение уставного капитала по данному основанию отражается проводкой по дебету счета 83 «Добавочный капитал» в корреспонденции с кредитом счета 80 «Уставный капитал».

Таково требование Инструкции по применению Плана счетов.

Источник: https://www.RNK.ru/article/68378-red-uvelichenie-doli-v-ustavnom-kapitale-obshchestva