Статья 221. Профессиональные налоговые вычеты

При исчислении налоговой базы в соответствии с пунктом 3 статьи 210 настоящего Кодекса право на получение профессиональных налоговых вычетов имеют следующие категории налогоплательщиков:

1) налогоплательщики, указанные в пункте 1 статьи 227 настоящего Кодекса, — в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов.

При этом состав указанных расходов, принимаемых к вычету, определяется налогоплательщиком самостоятельно в порядке, аналогичном порядку определения расходов для целей налогообложения, установленному главой «Налог на прибыль организаций».

Суммы налога на имущество физических лиц, уплаченного налогоплательщиками, указанными в настоящем подпункте, принимаются к вычету в том случае, если это имущество, являющееся объектом налогообложения в соответствии со статьями главы «Налог на имущество физических лиц» (за исключением жилых домов, квартир, дач и гаражей), непосредственно используется для осуществления предпринимательской деятельности.

Если налогоплательщики не в состоянии документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуальных предпринимателей, профессиональный налоговый вычет производится в размере 20 процентов общей суммы доходов, полученной индивидуальным предпринимателем от предпринимательской деятельности. Настоящее положение не применяется в отношении физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, но не зарегистрированных в качестве индивидуальных предпринимателей;

2) налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, — в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг);

3) налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений, полезных моделей и промышленных образцов, в сумме фактически произведенных и документально подтвержденных расходов.

Если эти расходы не могут быть подтверждены документально, они принимаются к вычету в следующих размерах:

| Нормативы затрат (в процентах к сумме начисленного дохода) | |

| 1 | 2 |

| Создание литературных произведений, в том числе для театра, кино, эстрады и цирка | 20 |

| Создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна | 30 |

| Создание произведений скульптуры, монументально-декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике | 40 |

| Создание аудиовизуальных произведений (видео-, теле- и кинофильмов) | 30 |

| Создание музыкальных произведений: музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок | 40 |

| других музыкальных произведений, в том числе подготовленных к опубликованию | 25 |

| Исполнение произведений литературы и искусства | 20 |

| Создание научных трудов и разработок | 20 |

| Открытия, изобретения, полезные модели и создание промышленных образцов (к сумме дохода, полученного за первые два года использования) | 30 |

| (в ред. Федерального закона от 24.11.2014 N 367-ФЗ) |

В целях настоящей статьи к расходам налогоплательщика относятся также суммы налогов, предусмотренных законодательством о налогах и сборах для видов деятельности, указанных в настоящей статье (за исключением налога на доходы физических лиц), начисленные либо уплаченные им за налоговый период в установленном законодательством о налогах и сборах порядке, а также суммы страховых взносов на обязательное пенсионное страхование, страховых взносов на обязательное медицинское страхование, начисленные либо уплаченные им за соответствующий период в установленном законодательством Российской Федерации порядке.

При определении налоговой базы расходы, подтвержденные документально, не могут учитываться одновременно с расходами в пределах установленного норматива.

Налогоплательщики, указанные в настоящей статье, реализуют право на получение профессиональных налоговых вычетов путем подачи письменного заявления налоговому агенту.

При отсутствии налогового агента профессиональные налоговые вычеты предоставляются налогоплательщикам, указанным в настоящей статье, при подаче налоговой декларации по окончании налогового периода.

К указанным расходам налогоплательщика относится также государственная пошлина, которая уплачена в связи с его профессиональной деятельностью.

Скачать PDF<\p>

Печать страницы<\p>

Предлагаем ознакомиться со статьей 221 НК РФ Главы 23 «Профессиональные налоговые вычеты». Информация актуальна на 2016 год. Если Вы считаете, что статья 221 НК РФ устарела и не является актуальной, просим Вас написать об этом в редакцию сайта через форму форму обратной связи.

Сохраните страницу в соц. сетях:

Телефоны консультантов

Москва: 8(499)9384180

Санкт-Петербург: 8(812)4251366

Источник: http://FinansovyeSovety.ru/statya221-nk-rf/

Ответы@Mail.Ru: подскажите, разбирающиеся в ТК РФ! гражданско-правовой договор и налоги

То, что стаж и пенсия не вырастут — это точно. Все хотят убежать от налогов, но не знают как. Я не знаю про гражданско-правовой договор, как он даже выглядит не видела, но в трудовую не запишут — налоги не отчислят. Если будете долго работать в пенсии много потеряете.

По гражданско-правовому договору, работник выполняет определенные действия по заданию работодателя и обязан обеспечить результат, оговоренный в гражданско-правовом договоре, не подчиняясь при этом правилам внутреннего трудового распорядка организации.

Стоит так же отметить, что в договоре гражданско-правового характера вносить формулировку подобные: «лицо обязано соблюдать внутренний трудовой распорядок предприятия», строго запрещено, иначе это может повлечь за собой переквалификацию гражданско-правового договора в трудовой, что приведет в вышеописанным последствиям.

оформленный по трудовому договору работник занимает подчиненное положение по отношению к работодателю, в то время как при гражданско-правовых отношениях работник и работодатель равноправны.

Преимущества гражданско-правового договора для работодателя: — Работник, действующий по гражданско-правовому договору обязан выполнить работу к определенному сроку и предоставить ее результат работодателю — Сотруднику не нужно выделять рабочее место, бесплатное питание и социальный пакет — Работнику не нужно оплачивать обязательное медицинское и социальное страхование — Налоговые льготы, не начисляется ЕСН в части налога, зачисляемого в ФСС РФ (4,0 % от налоговой базы по ЕСН в соответствии с п. 3 ст. 238 НК РФ) — Нет необходимости в социальных гарантиях, предоставляемых по Трудовому Кодексу Российской Федерации при оформлении работника с помощью трудового договора — Не начисляются страховые взносы на обязательное социальное страхование на сумму вознаграждения, за исключением случая, когда это специально оговорено между работником и работодателем в гражданско-правовом договоре — Вознаграждение по гражданско-правовому договору производится, как правило, по окончании работы в соответствии с ценой, указанной в самом договоре непосредственно за сам результат работы, а не 2 раза в месяц как при оформлении по трудовому договору — Работодатель не обязан возмещать расходы при использовании личного имущества работника если иное не предусмотрено гражданско-правовым договором между работником и работодателем. Преимущества гражданско-правового договора для работника: — Сотрудник не обязан соблюдать внутренний трудовой распорядок предприятия — Работник может не участвовать в субботниках и других корпоративных мероприятиях Как платить налоги При расчете с подрядчиком (то есть человеком, который выполняет работу) бухгалтер фирмы должен удержать с него налог на доходы по ставке 13 процентов. Однако подрядчик может воспользоваться профессиональным налоговым вычетом (ст. 221 Налогового кодекса) . В этом случае его доход уменьшается на сумму затрат, связанных с выполнением работ. Для этого он должен написать заявление о предоставлении вычета и указать сумму своих расходов. Проверять обоснованность применения вычета ваша фирма не должна. Это сделает налоговая инспекция, когда подрядчик будет подавать декларацию о своих доходах. Источник — http://art.thelib.ru/business/audit/grazhdanskopravovie_dogovori_s_rabotnikami_kak_platit_nalogi.html#ixzz1Kh7OS2Un

Ну вообще тот, кто разбирается в Тк РФ, совершенно не должен разбираться в гражданско-правовом договоре, т. к. Тк РФ регулирует трудовые договора, а Гражданский кодекс — гражданско-правовые (ГПД) .

При заключении трудового договора работодатель делает отчисления в фонд соц. страхования и Пенсионный фонд — поэтому идёт стаж и для больничных и для пенсии, а за исполнителя, работающего по ГПД только обязан делать отчисления в Пенс.

фонд, поэтому стаж работы для больничного не идёт (больничный и отпуск не оплачиваются) , а для пенсии — да.

Гражданско-правовые отношения регулируются гражданским правом, а не трудовым, так что ТК РФ тут ни при чем. Подоходный налог 13% работодатель/заказчик платит за Вас в любом случае.

Страховые взносы в Пенсионный фонд и фонды медстрахования тоже платит в обоих случаях. То есть период работы по договору подряда или иному гражданско-правовому договору входит в страховой стаж для назначения пенсии.

При ГПД не платятся только взносы в фонд социального страхования.

Ну со стажем-то понятно. Не капает. А вот насчет налогов работодатель не прав. Налоговый кодекс говорит об обратном. Налоги прийдется платить. 13% НДФЛ у вас вычтут из оплаты, и все что положено по фондам.

Источник: https://touch.otvet.mail.ru/question/57101505

Статья 221 НК РФ. Профессиональные налоговые вычеты

При исчислении налоговой базы в соответствии с пунктом 3 статьи 210 настоящего Кодекса право на получение профессиональных налоговых вычетов имеют следующие категории налогоплательщиков:

1) налогоплательщики, указанные в пункте 1 статьи 227 настоящего Кодекса, — в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов.

При этом состав указанных расходов, принимаемых к вычету, определяется налогоплательщиком самостоятельно в порядке, аналогичном порядку определения расходов для целей налогообложения, установленному главой «Налог на прибыль организаций».

Суммы налога на имущество физических лиц, уплаченного налогоплательщиками, указанными в настоящем подпункте, принимаются к вычету в том случае, если это имущество, являющееся объектом налогообложения в соответствии со статьями главы «Налог на имущество физических лиц» (за исключением жилых домов, квартир, дач и гаражей), непосредственно используется для осуществления предпринимательской деятельности.

Если налогоплательщики не в состоянии документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуальных предпринимателей, профессиональный налоговый вычет производится в размере 20 процентов общей суммы доходов, полученной индивидуальным предпринимателем от предпринимательской деятельности. Настоящее положение не применяется в отношении физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, но не зарегистрированных в качестве индивидуальных предпринимателей;

2) налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, — в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг);

3) налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы, искусства, за создание иных результатов интеллектуальной деятельности, вознаграждения патентообладателям изобретений, полезных моделей, промышленных образцов, в сумме фактически произведенных и документально подтвержденных расходов.

Если эти расходы не могут быть подтверждены документально, они принимаются к вычету в следующих размерах:

Если налогоплательщик применяет профессиональный налоговый вычет в сумме фактически произведенных и документально подтвержденных расходов, он имеет право при исчислении налоговой базы учесть все соответствующие расходы.

Порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей (далее — Порядок) утвержден Приказом Министерства финансов Российской Федерации и Министерства Российской Федерации по налогам и сборам от 13.08.2002 N 86н/БГ-3-04/430.

Согласно пункту 13 Порядка доходы и расходы отражаются в Книге учета доходов и расходов и хозяйственных операций индивидуального предпринимателя кассовым методом, то есть после фактического получения дохода и совершения расхода, за исключением случаев, предусмотренных Порядком.

Учитывая, что записи в книге учета доходов и расходов и хозяйственных операций ведутся по всем расходам, произведенным индивидуальным предпринимателем, расходы, по которым индивидуальный предприниматель может получить профессиональный налоговый вычет, должны быть зафиксированы в такой книге, а также подтверждены первичными учетными документами.

Решением ВАС РФ от 06.08.2008 N 7696/08 разъяснено, что указание в статье 221 НК РФ на «документально подтвержденные расходы» не может рассматриваться как обязанность налогоплательщика представлять налоговому органу для камеральной проверки документы, подтверждающие право на получение профессионального налогового вычета.

Источник: http://RuLaws.ru/nk-rf-chast-2/Razdel-VIII/Glava-23/Statya-221/

Статья 221 НК РФ. Профессиональные налоговые вычеты (действующая редакция)

Налоговый кодекс, N 117-ФЗ | ст. 221 НК РФ

При исчислении налоговой базы в соответствии с пунктом 3 статьи 210 настоящего Кодекса право на получение профессиональных налоговых вычетов имеют следующие категории налогоплательщиков:

1) налогоплательщики, указанные в пункте 1 статьи 227 настоящего Кодекса, — в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов.

При этом состав указанных расходов, принимаемых к вычету, определяется налогоплательщиком самостоятельно в порядке, аналогичном порядку определения расходов для целей налогообложения, установленному главой «Налог на прибыль организаций».

Суммы налога на имущество физических лиц, уплаченного налогоплательщиками, указанными в настоящем подпункте, принимаются к вычету в том случае, если это имущество, являющееся объектом налогообложения в соответствии со статьями главы «Налог на имущество физических лиц» (за исключением жилых домов, квартир, дач и гаражей), непосредственно используется для осуществления предпринимательской деятельности.

Если налогоплательщики не в состоянии документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуальных предпринимателей, профессиональный налоговый вычет производится в размере 20 процентов общей суммы доходов, полученной индивидуальным предпринимателем от предпринимательской деятельности. Настоящее положение не применяется в отношении физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, но не зарегистрированных в качестве индивидуальных предпринимателей;

2) налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, — в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг);

3) налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы, искусства, за создание иных результатов интеллектуальной деятельности, вознаграждения патентообладателям изобретений, полезных моделей, промышленных образцов, в сумме фактически произведенных и документально подтвержденных расходов.

Если эти расходы не могут быть подтверждены документально, они принимаются к вычету в следующих размерах:

| Нормативы затрат (в процентах к сумме начисленного дохода) |

| Создание литературных произведений, в том числе для театра, кино, эстрады и цирка |

| Создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна |

| Создание произведений скульптуры, монументально-декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике |

| Создание аудиовизуальных произведений (видео-, теле- и кинофильмов) |

| Создание музыкальных произведений: музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок |

| других музыкальных произведений, в том числе подготовленных к опубликованию |

| Исполнение произведений литературы и искусства |

| Создание научных трудов и разработок |

| Изобретения, полезные модели и создание промышленных образцов (к сумме дохода, полученного за первые два года использования) |

В целях настоящей статьи к расходам налогоплательщика относятся также суммы налогов, предусмотренных законодательством о налогах и сборах для видов деятельности, указанных в настоящей статье (за исключением налога на доходы физических лиц), начисленные либо уплаченные им за налоговый период в установленном законодательством о налогах и сборах порядке, а также суммы страховых взносов на обязательное пенсионное страхование, страховых взносов на обязательное медицинское страхование, начисленные либо уплаченные им за соответствующий период в установленном настоящим Кодексом порядке.

При определении налоговой базы расходы, подтвержденные документально, не могут учитываться одновременно с расходами в пределах установленного норматива.

Налогоплательщики, указанные в настоящей статье, реализуют право на получение профессиональных налоговых вычетов путем подачи письменного заявления налоговому агенту.

При отсутствии налогового агента профессиональные налоговые вычеты предоставляются налогоплательщикам, указанным в настоящей статье, при подаче налоговой декларации по окончании налогового периода.

К указанным расходам налогоплательщика относится также государственная пошлина, которая уплачена в связи с его профессиональной деятельностью.

Постоянная ссылка на документURL документа [скопировать]HTML-код ссылки для вставки на страницу сайта [скопировать]BB-код ссылки для форумов и блогов [скопировать]в виде обычного текста для соцсетей и пр. [скопировать]

- Решение Верховного суда: Определение N 304-КГ15-1742, Судебная коллегия по экономическим спорам, кассацияРуководствуясь статьями 173, 174, 221, 264, 270 НК РФ, Порядком учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, утвержденным приказом Минфина России № 86н, МНС России N БГ-3-04/430 от 13.08.2002, суд сделал вывод, что сумма НДС, исчисленная предпринимателем в соответствии с пунктом 1 статьи 173 НК РФ для уплаты в бюджет и уплаченная им в порядке, установленном пунктом 1 статьи 174 НК РФ, не учитывается при определении налоговой базы по НДФЛ то есть не включается в состав профессиональных налоговых вычетов…

- Решение Верховного суда: Определение N АПЛ17-331, Апелляционная коллегия, апелляцияПо мнению административного ответчика, порядок учета расходов для получения профессионального налогового вычета, предусмотренный статьей 221 Налогового кодекса Российской Федерации и оспариваемым в части нормативным правовым актом, не является элементом налога на доходы физических лиц и не подлежит обязательному установлению в названном кодексе…

- Решение Верховного суда: Определение N 308-КГ16-19401, Судебная коллегия по экономическим спорам, кассацияСоответственно, и расчетная база для обложения страховыми взносами по обязательному пенсионному страхованию для рассматриваемой категории лиц подлежит исчислению на основании статьи 227 Налогового кодекса с учетом положений пункта 1 статьи 221 Налогового кодекса. В обоснование своих доводов предприниматель в дополнении к кассационной жалобе ссылается на правовую позицию Конституционного Суда Российской Федерации, изложенную в постановлении от 30.11.2016 № 27-П. Приведенные предпринимателем доводы признаются достаточным основанием для пересмотра обжалуемых судебных актов в кассационном порядке…

Источник: https://www.zakonrf.info/nk/221/

БиОТ XXI век. Охрана труда. Вопросы и ответы по охране труда

Ответ: МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ. ПИСЬМО от 4 апреля 2007 г. N 03-03-06/1/214

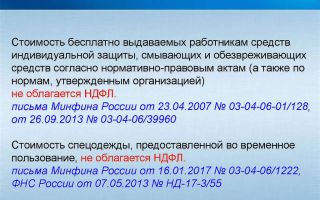

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо и по вопросу о порядке обложения налогом на прибыль, единым социальным налогом и налогом на доходы физических лиц стоимости спецодежды, выданной работникам в пределах норм, установленных организацией, сообщает следующее.

Согласно пп. 3 п. 1 ст. 254 Налогового кодекса Российской Федерации (далее — НК РФ) к материальным расходам в целях главы относятся в том числе затраты налогоплательщика на приобретение спецодежды, стоимость которой включается в состав материальных расходов в полной сумме по мере ввода ее в эксплуатацию.

При этом в соответствии с п. п. 2 и 3 Правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, утвержденных Постановлением Минтруда России от 18.12.

1998 N 51, спецодежда выдается работникам, профессии и должности которых предусмотрены в Типовых отраслевых нормах бесплатной выдачи работникам специальной одежды, специальной обуви и других средств индивидуальной защиты, утверждаемых постановлениями Минтруда России.

Типовые нормы бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам сквозных профессий и должностей всех отраслей экономики утверждены Постановлением Минтруда России от 30.12.1997 N 69.

Кроме того, согласно ст.

221 Трудового кодекса Российской Федерации (далее — ТК РФ) на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, работникам бесплатно выдаются сертифицированные специальная одежда, специальная обувь и другие средства индивидуальной защиты, а также смывающие и (или) обезвреживающие средства в соответствии с типовыми нормами, которые устанавливаются в порядке, определяемом Правительством Российской Федерации.

Работодатель имеет право с учетом мнения выборного органа первичной профсоюзной организации или иного представительного органа работников и своего финансово-экономического положения устанавливать нормы бесплатной выдачи работникам специальной одежды, специальной обуви и других средств индивидуальной защиты, улучшающие по сравнению с Типовыми нормами защиту работников от имеющихся на рабочих местах вредных и (или) опасных факторов, а также особых температурных условий или загрязнения.

Работодатель за счет своих средств обязан в соответствии с установленными нормами обеспечивать своевременную выдачу специальной одежды, специальной обуви и других средств индивидуальной защиты, а также их хранение, стирку, сушку, ремонт и замену.

Учитывая изложенное, расходы, связанные с приобретением специальной одежды, могут быть учтены при определении налоговой базы по налогу на прибыль в составе материальных расходов в полной сумме по мере ввода ее в эксплуатацию, в соответствии с нормами бесплатной выдачи специальной одежды, установленными на предприятии.

В соответствии с пп. 2 п. 1 ст.

238 НК РФ не подлежат налогообложению единым социальным налогом все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в том числе, с выполнением физическим лицом трудовых обязанностей.

Таким образом, выплаты в виде стоимости специальной одежды, выдаваемой работникам по нормам, установленным организацией с учетом положений ст. 221 ТК РФ, не подлежат обложению единым социальным налогом на основании пп. 2 п. 1 ст. 238 НК РФ.

Согласно ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с гл. 23 «Налог на доходы физических лиц» НК РФ.

В случае если специальная одежда выдается работнику только для осуществления производственной деятельности и не переходит в его собственность, стоимость указанной специальной одежды, выдаваемой работникам по нормам, установленным организацией, не может быть признана экономической выгодой (доходом) работника и, соответственно, являться объектом налогообложения налогом на доходы физических лиц.

Заместитель директора Департамента налоговой и таможенно-тарифной политики

С.В.РАЗГУЛИН

Источник: http://nwbiot.narod.ru/ot044.htm