Сравнительный анализ положений главы «Исчисление таможенных пошлин, налогов» ТК ЕАЭС и ТК ТС (часть 3)

Как мы успели заметить из предыдущих проведенных сравнений положений второго раздела, в отношении таможенных платежей ТК ЕАЭС не изменил нормы, установленные ТК ТС коренным образом. Можно сказать, что ТК ЕАЭС эти нормы скорее совершенствует, но с учетом некоторых нюансов.

Сегодня, мы продолжаем наш сравнительный анализ двух оставшихся статей главы «Исчисление таможенных пошлин, налогов», одна из которых, не имеет аналогов в ТК ТС. С нее и начнем.

Итак, статья 55 «Исполнение обязанности по уплате таможенных пошлин, налогов» ТК ЕАЭС состоит из восьми пунктов, отсылочных норм – не много, особенно по сравнению с предыдущей 54 статьей.

В статье содержатся положения, регламентирующие исполнение обязанностей по уплате таможенных пошлин, налогов, т.е., сказано кем, когда и в каких случаях, эта обязанность исполняется, и в каких случаях она прекращается.

Первым пунктом статьи определено, кем исполняется обязанность по уплате таможенных пошлин, налогов и определены лица, которые в соответствии с ТК ЕАЭС несут солидарную обязанность по уплате таможенных платежей с плательщиком таможенных пошлин, налогов.

Там же говорится, что обязанность таможенного представителя по уплате таможенных пошлин, налогов исполняется с учетом статьи 405 «Обязанности таможенного представителя» ТК ЕАЭС, и, что законодательством государств – членов Союза может быть установлена возможность исполнения обязанности по уплате таможенных пошлин, налогов иными лицами.

Второй пункт статьи 55 дает отсылку на норму, где сказано, каким путем и в какие сроки, обязанность по уплате таможенных пошлин и налогов, исполняется. Это установлено статьями ТК ЕАЭС 57 – 61, т.е. главой 8 «Сроки и порядок уплаты таможенных пошлин, налогов», которую мы тоже обязательно подвергнем подробному анализу, но чуть позже.

Во втором и третьем абзацах второго пункта говорится о том, что особенности исполнения обязанности по уплате таможенных пошлин, налогов при ликвидации организации, прекращении деятельности индивидуального предпринимателя, реорганизации организации, а так же возможность исполнения такой обязанности путем возмещения причиненного ущерба в виде неуплаченных таможенных платежей, устанавливается законодательством государств – членов Союза.

Третий пункт статьи 55 устанавливает порядок и сроки направления уведомления плательщику таможенных платежей и лицам, несущим солидарную с ним обязанность по их уплате, в случаях неисполнения или ненадлежащего исполнения обязанности по уплате таможенных пошлин, налогов. Форма такого уведомления, порядок и срок исполнения предусмотренных им требований устанавливаются в соответствии с законодательством государств-членов.

Четвертым, пятым и шестым пунктами регламентированы случаи, при которых уведомление о неуплаченных в установленный срок суммах таможенных пошлин, налогов, не направляется и обязанность по уплате таможенных пошлин, налогов прекращается:

1.

выявление после выпуска товаров, а в отношении товаров, выпуск которых произведен до подачи декларации на товары, – после направления электронного документа либо проставления соответствующих отметок о выпуске товаров до подачи декларации на товары, факта неуплаты таможенных платежей, специальных, антидемпинговых, компенсационных пошлин, исчисленных в одной декларации на товары, в размере, не превышающем в совокупности сумму, эквивалентную 5 евро по курсу валют, действующему на день применения курса валют для исчисления таможенных пошлин, налогов в соответствии с ТК ЕАЭС;

2.

выявление факта неуплаты таможенных платежей, специальных, антидемпинговых, компенсационных пошлин, исчисленных в одном расчете таможенных пошлин (при внесении изменений или дополнений в сведения на товары, содержащиеся в декларации), налогов, специальных, антидемпинговых, компенсационных пошлин, или в одном таможенном документе (заявление о совершении операций в отношении транспортных средств международной перевозки, помещенных под таможенную процедуру временного ввоза), в размере, не превышающем в совокупности сумму, эквивалентную 5 евро по курсу валют, действующему на день применения курса валют для исчисления таможенных пошлин, налогов в соответствии с ТК ЕАЭС;

3. иные случаи, которые могут быть установлены законодательством государств – членов Союза.

Седьмым пунктом установлено, что в случае неисполнения или ненадлежащего исполнения обязанностей по уплате таможенных пошлин, налогов в установленные уведомлением сроки, таможенный орган, осуществляющий взыскание таможенных платежей принимает меры по их взысканию.

К мерам по взысканию таможенных пошлин, налогов относится взыскание таможенных пошлин, налогов за счет денежных средств и иного имущества плательщика, в том числе за счет сумм таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, подлежащих возврату, сумм авансовых платежей, за счет обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, обеспечения исполнения обязанности по уплате специальных, антидемпинговых, компенсационных пошлин, обеспечения исполнения обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела, обеспечения исполнения обязанностей уполномоченного экономического оператора, и иные меры 1.

В последнем восьмом пункте сказано, что ЕЭК вправе определять особенности исполнения обязанностей по уплате таможенных платежей в случаях, когда в отношении одних и тех же товаров такая обязанность возникла у разных лиц по разным обстоятельствам и (или) неоднократно.

Далее разберем статью 56 «Возникновение и прекращение обязанности по уплате таможенных пошлин, налогов при незаконном перемещении товаров через таможенную границу Союза, срок их уплаты и особенности исчисления» ТК ЕАЭС, и сравним ее с похожей статьей 81 из ТК ТС.

Сразу бросается в глаза, что название статей хоть и, похоже, но в статье из ТК ЕАЭС добавлены положения о сроках уплаты и особенностях исчисления таможенных пошлин, налогов в отношении незаконно перемещаемых через таможенную границу товаров.

Статья состоит из 10 пунктов, отсылочных норм не много.

Первые два пункта статьи 56 практически идентичны первым двум пунктам статьи 81 ТК ТС, здесь установлено, когда и у кого возникает обязанность по уплате таможенных пошлин, налогов, напоминаем, что речь идет о незаконно перемещаемых товарах.

Содержание пункта 3 статьи 56 ТК ЕАЭС очень похоже на содержание того же пункта статьи 81 ТК ТС, только немного изменился перечень и количество обстоятельств, при которых прекращается обязанность по уплате таможенных платежей при незаконном перемещении товаров через таможенную границу. Правда ТК ТС по этому вопросу отсылает к пункту 2 статьи 80 «Возникновение и прекращение обязанности по уплате таможенных пошлин, налогов. Случаи неуплаты таможенных пошлин, налогов». Для удобства восприятия, рассмотрим указанные обстоятельства с помощью таблицы:

| Обстоятельства прекращения обязанности по уплате таможенных пошлин, налогов при незаконном перемещении товаров через таможенную границу по ТК ТС | Обстоятельства прекращения обязанности по уплате таможенных пошлин, налогов при незаконном перемещении товаров через таможенную границу по ТК ЕАЭС |

| уплаты или взыскания таможенных пошлин, налогов в размерах, установленных ТК ТС; | исполнение обязанности по уплате таможенных пошлин, налогов и (или) их взыскание в размерах, исчисленных и подлежащих уплате в соответствии с пунктами 5 – 8 статьи 56 ЕАЭС; |

| помещения товаров под таможенную процедуру выпуска для внутреннего потребления с предоставлением льгот по уплате таможенных пошлин, налогов, не сопряженных с ограничениями по пользованию и (или) распоряжению этими товарами; | помещение товаров под таможенные процедуры в соответствии с Кодексом; |

| уничтожения (безвозвратной утраты) иностранных товаров вследствие аварии или действия непреодолимой силы либо в результате естественной убыли при нормальных условиях перевозки (транспортировки) и (или) хранения; | признание таможенным органом в соответствии с законодательством государств-членов о таможенном регулировании факта уничтожения и (или) безвозвратной утраты иностранных товаров вследствие аварии или действия непреодолимой силы либо факта безвозвратной утраты этих товаров в результате естественной убыли при нормальных условиях перевозки (транспортировки) и (или) хранения, за исключением случаев, когда до таких уничтожения или безвозвратной утраты в соответствии с Кодексом в отношении этих иностранных товаров наступил срок уплаты таможенных пошлин, налогов; |

| помещения товаров под таможенную процедуру отказа в пользу государства, если обязанность по уплате таможенных пошлин, налогов возникла до регистрации таможенной декларации на помещение товаров под эту таможенную процедуру;обращение товаров в собственность государства – члена таможенного союза в соответствии с законодательством этого государства – члена таможенного союза; | конфискация или обращение товаров в собственность (доход) государства-члена в соответствии с законодательством этого государства-члена; |

| Если размер неуплаченной суммы таможенных пошлин, налогов не превышает сумму, эквивалентную 5 (пяти) евро по курсу валют, устанавливаемому в соответствии с законодательством государства – члена таможенного союза, на территории которого возникла обязанность по уплате таможенных пошлин, налогов, действующему на момент возникновения обязанности по уплате таможенных пошлин, налогов; | задержание таможенным органом товаров в соответствии с главой 51 «Задержание таможенными органами товаров и документов на них» ТК ЕАЭС; |

| обращения взыскания на товары, в том числе за счет стоимости товаров, в соответствии с законодательством государства – члена Таможенного союза; | размещение на временное хранение или помещение под одну из таможенных процедур товаров, которые были изъяты или арестованы в ходе проверки сообщения о преступлении, в ходе производства по уголовному делу или делу об административном правонарушении (ведения административного процесса) и в отношении которых принято решение об их возврате, если ранее выпуск таких товаров не был произведен. |

| отказа в выпуске товаров в соответствии с заявленной таможенной процедурой, в отношении обязанности по уплате таможенных пошлин, налогов, возникшей при регистрации таможенной декларации на помещение товаров под эту таможенную процедуру; | |

| при признании ее безнадежной к взысканию и списании в порядке, определяемом законодательством государств – членов Таможенного союза; | |

| возникновения обстоятельств, с которыми ТК ТС связывает прекращение обязанности по уплате таможенных пошлин, налогов. |

На наш взгляд, перечень хоть и сократился, но стал более конкретным, да и относятся эти положения конкретно к незаконно перемещаемым товарам, а не в общем порядке, как это было в ТК ТС.

Содержание пункта 4 ст. 56 ТК ЕАЭС соответствует содержанию пункта 4 ст. 81 ТК ТС, т.е.

при незаконном перемещении товаров через таможенную границу Союза сроком уплаты таможенных пошлин, налогов по-прежнему, считается день пересечения товарами таможенной границы Союза, а если этот день не установлен, – день выявления факта незаконного перемещения товаров через таможенную границу Союза. Абзац о незаконном перемещении товаров через таможенную границу с недостоверным декларированием – исключен.

В пятом пункте статьи 56 ТК ЕАЭС сказано, что при незаконном перемещении товаров через таможенную границу Союза таможенные пошлины, налоги подлежат уплате в размере, как если бы товары помещались под следующие таможенные процедуры:

1) при ввозе товаров на таможенную территорию Союза – таможенная процедура выпуска для внутреннего потребления без применения тарифных преференций и льгот по уплате ввозных таможенных пошлин, налогов;

2) при вывозе товаров Союза с таможенной территории Союза – таможенная процедура экспорта без применения льгот по уплате вывозных таможенных пошлин.

По смыслу этот пункт полностью соответствует пункту 5 статьи 81 ТК ТС, за исключением, опять же случаев незаконного перемещения товаров с недостоверным декларированием, и изложен он в более лаконичной форме.

Шестой, седьмой и восьмой пункты статьи 56 ТК ЕАЭС регламентируют порядок исчисления таможенных пошлин и налогов в отношении незаконно перемещаемых товаров.

Здесь более подробно, чем в ТК ТС, изложено, в каких случаях применяется наибольшая из ставок таможенных пошлин, наибольшая из ставок налога на добавленную стоимость и действия таможенного органа, в случае, если он не располагает точными сведениями о перемещаемых товарах.

Девятый пункт дает пояснения, в каких случаях суммы таможенных пошлин, налогов (полностью или частично) подлежат возврату (зачету), что по содержанию соответствует последнему абзацу статьи 81 ТК ТС.

В десятом пункте ст. 56 говорится, что положения пунктов 1 – 9 статьи 56 не применяются при незаконном перемещении товаров через таможенную границу Союза с недостоверным таможенным декларированием.

При незаконном перемещении товаров через таможенную границу Союза с недостоверным таможенным декларированием таможенные пошлины, налоги исчисляются в соответствии с ТК ЕАЭС.

При этом фактически уплаченные при таможенном декларировании товаров таможенные пошлины, налоги повторно не уплачиваются (не взыскиваются), а суммы излишне уплаченных и (или) излишне взысканных таможенных пошлин, налогов подлежат возврату (зачету).

Мы завершили сравнение главы «Исчисление таможенных пошлин, налогов» по ТК ЕАЭС и ТК ТС. Как уже было сказано выше, кардинальных изменений нет, но отдельные нормы уточнены, например определение объекта обложения таможенными платежами.

Мы определили, что скорректированы случаи, когда таможенные пошлины и налоги не уплачиваются, и перечень обстоятельств, при которых прекращается обязанность по уплате таможенных платежей при незаконном перемещении товаров через таможенную границу.

В следующих публикациях мы продолжим сравнение положений двух кодексов, нам важно знать, как продвигается унификация таможенного законодательства, мы должны быть готовы к нововведениям и ориентироваться во всех аспектах таможенного дела. Следите за нашими публикациями.

1 Глава 11 статья 68. ТК ЕАЭС «Общие положения о взыскании таможенных пошлин, налогов».

Источник: https://www.alta.ru/expert_opinion/54234/

Евразийский экономический союз (ЕАЭС)

^К началу страницы

Евразийский экономический союз представляет собой международную организацию региональной экономической интеграции, обладающую международной правосубъектностью, учрежденную Договором о Евразийском экономическом союзе от 29 мая 2014 года.

Целью создания ЕАЭС было обеспечение свободы движения товаров, услуг, капитала и рабочей силы, а также проведение скоординированной, согласованной или единой политики в отраслях экономики.

Сайт Евразийского экономического союза — http://www.eaeunion.org/

Государства-члены

Республика Армения

Республика Беларусь

Республика Казахстан

Кыргызская Республика

Российская Федерация

^К началу страницы

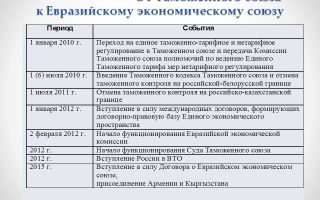

С 1 июля 2010 года в составе Белоруссии, Казахстана и России начал работу Таможенный союз.

18 ноября 2011 года президентами Казахстана, России и Белоруссии была принята Декларация о евразийской экономической интеграции, в которой было заявлено о переходе к следующему этапу интеграционного строительства — Единому экономическому пространству (ЕЭП). 1 января 2012 года вступило в силу 17 межгосударственных соглашений, создающих правовую основу для формирования ЕЭП. Была сформирована Евразийская экономическая комиссия, заменившая упразднённую Комиссию Таможенного союза.

19 марта 2012 года на заседании Межгосударственного совета ЕврАзЭС / Высшего Евразийского экономического совета было принято решение о подписании к 1 января 2015 года всеобъемлющего договора о формировании Евразийского экономического союза.

29 мая 2014 года в Астане Президентами Республики Беларусь, Республики Казахстан и Российской Федерации подписан Договор о Евразийском экономическом союзе, который вступил в силу 1 января 2015.

^К началу страницы

Евразийская экономическая комиссия – постоянно действующий наднациональный регулирующий орган Союза, который формируют Совет Комиссии и Коллегия Комиссии.

В Совет Комиссии входят заместители Премьер-министров государств-членов Союза.

Состав Коллегии ЕЭК формируют Председатель и Министры Комиссии.

Основными задачами Комиссии являются обеспечение условий функционирования и развития ЕАЭС, а также разработка предложений в сфере экономической интеграции в рамках ЕАЭС.

Сайт Евразийской экономической комиссии — http://www.eurasiancommission.org

В соответствии со статьей 19 Договора о Евразийской экономической комиссии от 18 ноября 2011 года Решением Коллегии Евразийской экономической комиссии №13 от 15.03.2012 создан Консультативный комитет по налоговой политике и администрированию (далее — Консультативный комитет).

Источник: http://nn46.ru/about_fts/inttax/eec/

Коллегия ЕЭК совершенствует таможенное законодательство ЕАЭС

Контент страницы

Вопросы таможенного администрирования, технического регулирования и торговли обсуждались на заседании Коллегии ЕЭК 7 ноября.

Принято решение продлить действие нулевой ввозной таможенной пошлины ЕТТ ЕАЭС на фольгу для тиснения сроком на два года.

Определены структура и формат расчета таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин в формате электронного документа.

Коллегия Евразийской экономической комиссии (ЕЭК) продлила действие нулевой ставки таможенной пошлины Единого таможенного тарифа Евразийского экономического союза (ЕТТ ЕАЭС) в отношении фольги для тиснения.

Ранее в соответствии с решением Коллегии Комиссии ставка была снижена с 5% до 0% на период с 4 марта 2016 года по 31 августа 2017 года включительно.

Фольга для тиснения – это многослойный материал, который используется для нанесения на поверхность изображения. Тиснение фольгой применяется как для изготовления сувенирной продукции, этикеток, обложек, книг, открыток и др., так и для защиты документов – бланков, дипломов, сертификатов и т.д.

Ставка будет снижена с 1 сентября 2017 года по 31 августа 2019 года включительно. Мера позволит уменьшить стоимость производства различных видов печатной продукции.

Фольга для тиснения является одним из самых дорогостоящих расходных материалов в полиграфическом производстве – доля в себестоимости готовой продукции составляет около 30%. Основные страны-поставщики: Китай (31% поставок), Малайзия (29%), Тайвань (19%), Германия (12%).

Коллегия ЕЭК определила правила перемещения товаров Союза с одной части таможенной территории ЕАЭС на другую через территории третьих стран.

В частности, утвержден перечень документов, с помощью которых декларант сможет подтвердить статус товаров ЕАЭС для их транзита из одной части таможенной территории Союза в другую через территории третьих стран, а также при перемещении по морю.

Для подтверждения статуса товаров ЕАЭС в этих случаях могут использоваться транспортные (перевозочные) и коммерческие документы, в которые внесена запись «Товар Евразийского экономического союза», заверенная отправителем или декларантом.

Подтверждением статуса товаров ЕАЭС также может быть документ, свидетельствующий о заключении договора транспортной экспедиции, счет-фактура (инвойс), спецификация, отгрузочный (упаковочный) лист.

При перемещении товаров ЕАЭС из свободной (специальной, особой) экономической зоны (СЭЗ) в остальную часть таможенной территории Союза через страны, не входящие в ЕАЭС, в таможенный орган необходимо предъявить декларацию на товары, в соответствии с которой они были выпущены для внутреннего потребления или помещены под таможенную процедуру реимпорта. Кроме того, в качестве документа, подтверждающего статус товаров Союза, может использоваться транзитная декларация, удостоверяющая их ввоз на территорию СЭЗ в соответствии с таможенной процедурой транзита.

Утвержден порядок совершения таможенных операций в случае перемещения товаров Союза с одной части таможенной территории на другую через третьи страны для последующего экспорта.

Таможенный кодекс ЕАЭС разрешил не помещать такого рода товары под таможенную процедуру транзита.

Для организации их перевозки между различными частями таможенной территории ЕАЭС через третьи страны участникам ВЭД достаточно будет получить отметки о том, что товар был ввезен и покинул территорию стран, не входящих в ЕАЭС.

При этом подтверждение вывоза товаров с территории ЕАЭС будет осуществляться в той точке Союза, откуда предполагается экспортировать эти товары, что позволит применить в ряде случаев нулевую ставку НДС.

Кроме того, уточнен порядок действий в случае, если при перемещении товаров с одной части Союза на другую через территорию третьих государств по воздуху или морем произошла вынужденная посадка или заход в порт и были совершены разгрузка, перегрузка (перевалка) и иные грузовые операции с перевозимыми товарами.

В случае вынужденной остановки на территории третьих стран по прибытию на таможенную территорию ЕАЭС участник ВЭД должен будет уведомить таможенный орган о ситуации.

Далее, в течение трех часов, предоставить в таможенный орган транспортные документы; документ, выданный страной, на территории которой была сделана экстренная стыковка; а также документ, подтверждающий изменения количества и качества товаров в результате совершения вынужденной посадки или захода в порт, при которых были совершены разгрузка, перегрузка (перевалка) и иные грузовые операции с перевозимыми товарами. Согласно порядку, в течение трех часов с момента подачи документов таможенный инспектор должен будет подтвердить либо опровергнуть заявленный статус прибывших товаров. В случае подтверждения информация о статусе товара будет внесена в информационные системы, после чего товар сможет покинуть зону таможенного досмотра и обращаться на территории Союза.

Принятые решения особенно актуальны для предпринимателей, осуществляющих перемещение товаров из Республики Армения, а также из Калининградской области и Республики Крым Российской Федерации на остальную территорию Союза и наоборот.

В условиях отсутствия общих наземных границ с остальной таможенной территорией ЕАЭС и вынужденным транзитом через третьи страны участник ВЭД при осуществлении торговых поставок неизменно сталкивается с необходимостью подтверждать статус товаров.

Коллегия ЕЭК приняла решение, которое определяет форму и единые требования к сведениям, указываемым при заполнении формы расчета таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, в том числе при формировании такого расчета в виде электронного документа.

Унификация формы расчета таможенных и иных платежей и порядка ее заполнения, в том числе в виде электронного документа, предусмотрена новым Таможенным кодексом ЕАЭС. Ранее этот вопрос регулировался на национальном уровне.

Перенос вопроса на наднациональный уровень создаст правовую основу для единообразного отражения сведений об исчислении таможенных и других платежей таможенными органами стран Союза, а также возможность для последующего хранения, обработки сведений в электронном виде и информационного обмена об исчисленных и уплаченных суммах таможенных и иных платежей, в том числе в целях обеспечения исполнения Протокола о порядке зачисления и распределения сумм ввозных таможенных пошлин, их последующего перечисления в доход бюджетов стран евразийской «пятерки».

Коллегия ЕЭК одобрила решение «Об особенностях применения таможенной процедуры таможенного транзита в отношении товаров, перемещаемых через границу Союза в несобранном или разобранном виде, в том числе в некомплектном или незавершенном виде, и определения размера обеспечения исполнения обязанности по уплате таможенных пошлин, налогов в отношении таких товаров».

Решением закрепляется возможность декларировать компоненты готового товара несколькими транзитными декларациями с указанием в них кода в соответствии с ТН ВЭД ЕАЭС готового товара. При этом размер обеспечения будет соответствовать ставкам таможенных пошлин на готовую продукцию, а не на компоненты, которые в ряде случаев будут равны нулю.

Вступление в силу решения позволит осуществлять перевозки товаров в несобранном или разобранном виде по всей таможенной территории ЕАЭС. Ранее транспортировка комплектующих могла осуществляться только по территории одного государства – того, где выдано предварительное решение или решение о классификации.

Коллегия Комиссии утвердила решение «О некоторых вопросах совершения таможенных операций в отношении временно ввезенных на таможенную территорию Евразийского экономического союза транспортных средств международной перевозки».

Определен порядок продления срока нахождения на таможенной территории Союза временно ввезенных транспортных средств международной перевозки (ТСМП) в случае аварии, поломки, неблагоприятных погодных условий, болезни водителя и других непредвиденных обстоятельствах. Согласно порядку, запрос на продление срока может быть направлен в таможенный орган любым удобным способом. При этом личная явка заявителя в таможню не требуется.

Кроме того, установлен порядок и сроки уведомления таможенного органа о передаче временно ввезенных ж/д ТСМП или ж/д контейнеров от ж/д перевозчика получателю и обратно. При использовании электронных систем документооборота уведомления может быть направлено в течение одного дня.

При оформлении традиционным бумажным способом срок увеличивается до пяти дней.

В случае, если представитель таможенной службы может самостоятельно получить сведения о транспортном средстве из информационной системы ж/д перевозчика (так называемый «запросный принцип»), уведомление о передаче транспортного средства не требуется.

Члены Коллегии Евразийской экономической комиссии (ЕЭК) установили переходные положения по применению технического регламента Евразийского экономического союза (ЕАЭС) «О безопасности упакованной питьевой воды, включая природную минеральную воду», который вступит в силу 1 января 2019 года. Предприниматели смогут производить и выпускать в обращение на территории Союза упакованную питьевую воду до 1 июля 2020 года при наличии документов об оценке соответствия, выданных до даты начала действия этого техрегламента. Если продукция не подлежала ранее обязательной оценке соответствия, ее можно будет производить и выпускать в обращение до 1 июля 2019 года. Таким образом, решение Коллегии ЕЭК обеспечивает комфортные условия бизнесу для постепенного перехода к выполнению требований регламента. Подробнее о техническом регламенте см. здесь: https://docs.eaeunion.org/docs/ru-ru/01414757/cncd_05092017_45.

Будет разработан ряд дополнительных документов, обеспечивающих выполнение норм техрегламента на упакованную питьевую воду.

В том числе изменения по применению Единых санитарно-эпидемиологических и гигиенических требований ЕАЭС, программа модернизации действующих сегодня межгосударственных стандартов и перечень видов продукции, в отношении которой подача таможенной декларации сопровождается представлением документа об оценке соответствия требованиям техрегламента.

Члены Коллегии ЕЭК одобрили актуализацию перечней стандартов к техрегламентам Союза «О безопасности молока и молочной продукции» и «О безопасности мебельной продукции».

Перечни стандартов к техрегламенту на молоко и молочную продукцию дополнены 180 межгосударственными стандартами, разработанными и представленными в Комиссию Министерством сельского хозяйства Российской Федерации, четырьмя стандартами Республики Армения и 12 стандартами Кыргызской Республики на национальные виды молочной продукции. В числе принятых – стандарты на все популярные в странах ЕАЭС молочные продукты: кефир, сыры, творог, йогурт, сливки и т.д.

В перечни стандартов к техрегламенту на мебельную продукцию включены 87 межгосударственных стандартов, 11 национальных стандартов (из которых 22% разработаны на основе международных стандартов ISO и 19% – на основе европейских стандартов ЕN) и 8 аттестованных методик испытаний со сроком применения до 1 января 2020 года.

Коллегия ЕЭК продлила для Республики Армения переходный период по применению техрегламента ЕАЭС на табачную продукцию до 15 июля 2018 года. Решением Коллегии ЕЭК внесены изменения в решение Коллегии Комиссии от 12 мая 2015 года № 53.

В соответствии с решением, документы об оценке соответствия продукции обязательным требованиям, установленным законодательством Армении, которые выданы или приняты до дня вступления в силу техрегламента, действительны для табачных изделий, выпускаемых в обращение на территории страны, до окончания срока их действия, но не позднее 15 июля 2018 года. До этой же даты в Армении допускаются производство и выпуск продукции в соответствии с обязательными требованиями, установленными законодательством Республики Армения, при наличии документов об оценке соответствия продукции этим требованиям, выданных или принятых до дня вступления в силу технического регламента.

Для других стран ЕАЭС переходный период, согласно ранее принятому решению Коллегии ЕЭК, истекает 15 ноября 2017 года.

Исключение для Республики Армения сделано в связи с тем, что армянские производители не смогут до этого срока использовать большие объемы ранее закупленного упаковочного материала, что могло бы привести к значительным финансовым потерям и негативно сказаться на экономике страны.

Коллегия ЕЭК утвердила программу по внесению изменений в межгосударственные стандарты, необходимые для применения и исполнения требований техрегламента ЕАЭС «Об ограничении применения опасных веществ в изделиях электротехники и радиоэлектроники».

Программа предусматривает разработку в 2018–2020 годах шести межгосударственных стандартов. Ответственным разработчиком определена Республика Беларусь. Документы будут основываться на уже существующих международных стандартах МЭК.

В них будут формализованы методы определения содержания в кухонных электроплитах, стиральных машинах, телевизорах, телефонах и других распространенных электротехнических изделиях ряда опасных веществ, включая полиброминированные бифенилы, шестивалентный хром, эфиры фталиевой кислоты, свинец, ртуть, кадмий, полиброминированные дифениловые эфиры.

Переход на общепризнанные методы испытаний будет способствовать международному признанию полученных в странах ЕАЭС результатов.

Источник: http://www.eurasiancommission.org/ru/nae/news/Pages/8-11-2017-1.aspx

Таможенный союз ЕАЭС

Евразийский экономический союз объединяет пять государств, ведущих скоординированную политику экономической интеграции. Международная организация создана с целью принятия мер, направленных на преодоление кризисных тенденций в экономике объединившихся стран, для повышения благосостояния их населения.

Страны участницы ЕАЭС на 2016 год – Российская Федерация, Республика Казахстан, Республика Беларусь, Кыргызская Республика, Республика Армения. Основная часть импорта содружества приходится на оборудование, транспортные средства и технику, а экспорт строится на продаже минеральных продуктов.

Хронология создания СЭЗ

Проект интеграции стран был предложен еще в 1994 году, а через год в трехстороннем порядке – Беларусь, Казахстан и Россия, задекларировали Соглашение о Таможенном Союзе. С 2010 функционирует Единый Таможенный тариф, а таможенный контроль вынесен за границы содружества. Передвижение товаров между тремя государствами стало осуществляться без таможенного оформления.

В 2014 году для перехода на новый уровень взаимоотношений был подписан договор об образовании Евразийского экономического союза. К моменту, когда документ вступил в силу в 2015, республика Армения изъявила желание присоединиться к Союзу. Последним в альянс вступил Кыргызстан.

Члены ЕАЭС в рамках договора обеспечивают свободное продвижение продукции, перемещение рабочих и капитала, согласовывают собственную политику с интересами партнеров. Руководство ЕАЭС осуществляется Высшим Евразийским экономическим советом в составе президентов стран участниц. Между государствами упразднены таможенные посты, оставлены только пограничные.

Особенности таможенной и налоговой системы ЕАЭС

Одним из основных вопросов экономической интеграции является формирование единого таможенного пространства. Торговля между пятью объединившимися странами не должна ограничиваться экономическими рамками. Страны, входящие в ЕАЭС должны применять единое таможенное регулирование и единый таможенный тариф.

Они имеют общий принцип ведения торговых отношений со странами, не входящими в Союз. Для регулирования отношений в области внешней торговли создана специальная Евразийская экономическая комиссия.

В ее компетенции контроль около 170 функций Союза, среди них: тарифное регулирование, сбор торговых статистических отчетов, организация санитарных, ветеринарных и фитосанитарных мер и т.д.

Таможенный кодекс ЕАЭС разработан на базе практического опыта ТК ТС и норм ВТО. На территории ЕАЭС действует единая ТН ВЭД, содержащая описание и кодировку товаров.

Таможенные пошлины на ввезенный товар отличаются единым размером, действующим на всей территории Союза, но за каждой страной закреплено право самостоятельно устанавливать сезонные пошлины. Срок их действия составляет 6 месяцев.

Этот вид пошлин распространяется на утвержденный перечень товаров. В частности к ним относится нефть и нефтепродукты, а также газ, экспортируемый в третьи страны.

Таможенные сборы стран ЕАЭС являются обязательным платежом. Его требуют таможенные органы за мероприятия, необходимые для выпуска и сопровождения товара. Размер такой платы не должен превышать фактические затраты таможенных органов за выполненные ими действия.

Налоги на импорт из стран ЕАЭС регулируются несколькими Протоколами, прилагающимися к Договору о ЕАЭС. При ввозе в РФ товара одной из четырех стран-партнеров, налогоплательщик должен исчислить и уплатить НДС. В отношениях с контрагентами из стран ЕАЭС действует специальный порядок начисления и уплаты НДС.

При определении суммы имеет значение дата поступления продукции на учет, под нее рассчитывается налоговая база. Выплатить налог необходимо до 20 числа месяца, наступающего за месяцем, когда импортный товар поступил на учет. Исчисленный НДС предприниматель вносит в декларацию по косвенным налогам. Если на товар предусмотрены акцизные сборы, они взимаются налоговыми органами РФ.

НДС, который импортер уплатил при ввозе груза на территорию России, принимается к вычету.

При экспорте товара может применяться нулевая ставка НДС, если в наличии все документы, подтверждающие экспорт.

Кому предоставляются тарифные льготы?

Тарифные льготы в таможенном союзе ЕАЭС предоставляются продукции из развивающихся и наименее развитых стран. К наименее развитым странам по определению ООН относится 49 государств, основная часть которых находится в Африке.

Эти страны могут ввозить продукцию, произведенную или достаточно обработанную, на их территории по льготной пошлине в 0%. Чтобы получить преференции они должны предоставить сертификат формы А, подтверждающий происхождение товаров.

Сертификат действует один год, его оформление выполняется на двух языках – русском и английском. В перечне пользователей льготами: Ангола, Бангладеш, Камбоджа, Мадагаскар, Эфиопия и другие.

Развивающиеся страны в количестве 103 единиц получили от ЕАЭС преференции в размере уплаты 75% от общей таможенной ставки. В этот длинный перечень вошли: Вьетнам, Египет, Бразилия, Индия, Иран, КНДР и многие другие.

Смысл тарифных льгот в обеспечении более выгодных условий конкуренции с товарами развитых стран. На основании Договора о зоне свободной торговли преференции получили и страны СНГ.

Их представители должны предоставить сертификат СТ-1 о происхождении товара. Документ выдается на одну партию товара, актуален 12 месяцев, заполняется на русском языке.

Особыми льготами пользуется продукция Сербии, представители этой страны предоставляют сертификат СТ-2.

Процедура получения таможенных льгот

Лица, претендующие на преференции, должны пройти несколько обязательных процедур:

- Определить страну происхождения товара и сверить ее со списком государств, на которые распространяются льготы.

- Проверка правильности определения страны происхождения товара. Продукт должен быть полностью произведен в стране или попадать под правило достаточной переработки.

- Определение кода ТН ВЭД ЕАЭС.

- Проверка оформления сертификата.

Деятельность логистических операторов в странах ЕАЭС

Среди направлений взаимовыгодного сотрудничества не последнюю роль играет создание общих транспортных коридоров и систем. Совет принял целый ряд положений, обеспечивающих беспрепятственное перемещение грузов в пределах территории Союза.

Особенности грузоперевозок внутри ЕАЭС – это возможность осуществлять доставку товаров водным, железнодорожным и автотранспортом по упрощенной системе. Либерализация транспортной деятельности проходит в нескольких направлениях:

- транзитные перевозки через территорию стран-партнеров,

- между государствами, на территории которых зарегистрированы компании перевозчики (двухсторонние соглашения),

- перевозки в третьи страны.

Интеграционная политика евразийской пятерки позволила вынести автотранспортный контроль на внешние границы содружества и выполнять перевозку грузов без специальных разрешений.

Среди ожидаемых изменений, способных принести практическую выгоду перевозчикам, либерализация каботажных перевозок. Она пройдет поэтапно, начиная с 2016 до 2024 года. В ближайшее время планируется разрешить выполнение одной каботажной перевозки в момент следования в государство регистрации. Неотъемлемыми условием является завершение совершаемой грузоперевозки из страны Евразийского Союза.

Новости: Таможенный кодекс, когда ожидать перемен

Регулярное появление новых отдельных товаров и целых групп, невнесенных ТН ВЭД, требует скорейшего пересмотра и составления обновленного Таможенного кодекса ЕАЭС.

Процесс движется медленно из-за разногласий стран-участниц Союза. Кроме этого документа готовится новая редакция Товарной номенклатуры. Чтобы обеспечить ее разработку до 1.01.

2017, введен временный мораторий на все изменения ТН ВЭД.

Источник: https://tradesmarter.ru/analitika/prs_tamojennyy-soyuz-eaes_2f6fc.html

Анализируем новый таможенный кодекс ЕАЭС

Юристами юридической компании «Магистраль проведена» аналитическая работа по изучению Таможенного кодекса ЕАЭС, а именно его последней редакции, подписанной большинством членов Союза 26 декабря 2016 года.

Руководитель юридической компании «Магистраль» Чугаева Марианна Витальевна отмечает, что на самом деле стало уже хорошей традицией, анализировать этот международный акт до вступления его в силу, ранее об этом высказались мы делали подробное исследование.

Большинство из сказанного ранее сбылось, найдя свое отражение в финальной редакции нового кодекса. Но пойдем по порядку.

Первое, что хотелось бы отметить, это то, что с момента принятия ТК ЕАЭС таможенные правоотношения будут в основной своей части урегулированы на наднациональном уровне. По-видимому, одной из основных целей ТК ЕАЭС стало решение перевести правовое регулирование на наднациональные рельсы, сделать его сводом прямого действия.

Новый кодекс содержит в три раза больше компетенций, переданных в ведение Комиссии ЕЭК в сравнении с действующим кодексом, это порядка 330 норм, по расчетам специалистов ЕЭК должны быть разработаны более 100 решений. Нужно отметить, что принцип резидентства так и не был упразднен.

На уровень национального регулирования передано относительно небольшое число вопросов.

На сегодняшний день полноценного проекта аналога Федерального закона «О таможенном регулировании» пока нет. Как нам стало известно сейчас идет согласование по порядку его написания.

Текст ТК ЕАЭС по сравнению с действующим ТК ТС ожидаемо увеличился (465 статей против 372) и стал более сложен для восприятия даже для юристов, имеющих хорошие познания в таможенном регулировании.

В новом кодексе присутствуют статьи, в которых более 40 пунктов, каждый из которых может быть объемом в среднем на одну страницу.

По мнению комитета по правовым вопросам НП «ГПУ ВЭД «Гермес» такой сложный для восприятия кодекс ведет за собой неизбежную необходимость обязательного участия профессиональных юристов на уровне консультаций, разъяснений для бизнеса. Поэтому услуги профессиональных юристов будут востребованы длительное время, пока правоприменение в рамках нового кодекса не выйдет на новый уровень.

Относительно срока вступления нового кодекса, в нем есть на этот счет специальная статья, которая говорит о том, что «договор вступает в силу с даты получения депозитарием по дипломатическим каналам последнего письменного уведомления о выполнении государствами-членами внутригосударственных процедур, необходимых для его вступления в силу, но не ранее 1 июля 2017 года».

Что это может означать? В случае если не будут разработаны и согласованы все необходимые решения Комиссии ЕЭК, необходимые для нормального правоприменения, а также не будет разработано и согласовано внутреннее законодательство (например — новый ФЗ «О таможенном регулировании») то сроки вступления в силу могут быть изменены, так как в договоре определен исключительно срок не ранее, срока «не позднее» – нет.

Что первую очередь, должен узнать участник ВЭД о новом кодексе? Какие нововведения сильнее всего потребуют перестройки в работе? Вопросов очень много. На некоторые из них наши юристы подготовили ответы.

Относительно единого окна и упрощающихся процедур есть несколько моментов. В целом ТК ЕАЭС значительно упрощает и ускоряет процесс таможенного декларирования, устанавливается приоритет электронного взаимодействия декларантов с таможенными органами.

По общему правилу, выпуск товар теперь будет в автоматическом режиме информационными таможенных органов (если, конечно, не сработал риск), т.е. минимизировано «живое» общение декларантов с должностными лицами таможенных органов. Выпуск при импорте сократится до 4-х часов с момента регистрации ДТ.

В целом для декларантов какой-либо глобальной перестройки в работе не потребуется, если оценивать этот вопрос с точки зрения ухудшения (увеличение временных и финансовых затрат на декларирование).

Напротив, потребуется перестройка в обратную (положительную) сторону: нужно будет привыкнуть к тому, что таможенное декларирование будет более легким и прозрачным.

Как и планировалось существенно развит институт уполномоченного экономического оператора, который теперь имеет трехуровневую градацию (чем выше тип свидетельства, тем больше привилегий). Добросовестный УЭО постепенно может добиться снижения обеспечения с 1 млн. евро до 150 тыс. евро.

Кроме того, лицо, которое претендует одновременно на несколько статусов (таможенный представить и УЭО, к примеру), не должно будет предоставлять обеспечение для включения в каждый реестр.

Достаточно будет предоставить максимальную сумму одного из обеспечения, необходимых для получения одного из статусов.

Расширен перечень оснований для отказа в отзыве декларации (если до получения об отзыве таможенным органом принято решение о назначении таможенной экспертизы или решение о назначении таможенного осмотра товаров). В перечень сведений, которые необходимо указывать в декларации на товары, добавлены такие пункты как сведения о перевозчике, продавце и покупателе товаров, товарный знак.

Относительно перспектив применения норм нового кодекса уже судами есть некоторые опасения относительно того, что многие положения, по крайней мере, в первое время будут неправильно применяться, в т.ч. и судами. В первую очередь это обусловлено сложностью для восприятия самого кодекса, о чем было отмечено выше.

Относительно терминологии. Терминология ТК ЕАЭС изложена в соответствии с Договором о ЕАЭС. В целом ничего существенного не поменялось. Введены некоторые новые термины (например, денежные инструменты, предварительная информация, сооружения/установки, искусственные острова), а многие старые термины упрощены или уточнены.

Говоря о таможенной стоимости, хочется остановиться на нескольких моментах.

Относительно таможенных представителей, то мало что было учтено из их чаяний и пожеланий в новом кодексе. Но тем не менее обнадеживает, то что ряд вопросов отнесен на компетенцию Комиссии и внутреннее законодательство стран союза. Будем надеяться, что по крайней мере там будут отражены желаемые изменения.

Относительно обеспечения исполнения обязанностей таможенного представителя было ранее предложено бизнесом определить градацию схожую с градацией обеспечения у УЭО, то есть по мнению таможенных представителей вполне справедливо предоставлять надежным представителям с длительным сроком существования возможность вносить обеспечении в меньшем объеме. В статье 402 нового кодекса указана теперь не прямая сумма в один миллион евро, а то, что размер обеспечения будет определяться Комиссией, а в ряде случаев и законодательством государств-членов.

В статье 62 нового кодекса есть краткое указание на возможность внесения обеспечения уплаты таможенных платежей для целей выпуска товаров таможенными представителями.

В ряде источников обсуждалась необходимость предусмотреть в отдельных случаях (установленных Комиссией или до этого момента национальным законодательством) такую возможность, когда обеспечение может не вносится, если декларирование осуществляется таможенным представителем.

То есть, грубо говоря, таможенный представитель за декларанта обеспечивает уплату платежи по конкретной поставке своим основным обеспечением.

Это бы существенно упростило процесс декларирования с отлагательными условиями и позволило бы не отвлекать денежные средства декларантов при ряде отложенных процедур.

Относительно ответственности таможенного представителя, а точнее случаев, когда такая ответственность будет ограничена разумными требованиями мы и ранее высказывались.

Требования таможенных представителей сводились к тому, что солидарная ответственность таможенных представителей после выпуска товаров, не должна иметь место быть если таможенный представитель сможет доказать, что он не знал или не должен был знать о недостоверности заявленных в декларации сведений.

На сегодняшний день нашей маленькой победой является указание в статье 405 нового кодекса информации о том, что законодательством государств-членов могут устанавливаться иные случаи когда обязанность возникшая солидарно с декларантом , не подлежит исполнению таможенным представителем. Непременно нужно работать с этим и дальше, чтобы поставить точку в этом вопросе в национальном законодательстве.

Руководитель юридической компании «Магистраль» Чугаева М.В.

Также рекомендуем статью: КЛЮЧЕВЫЕ ИЗМЕНЕНИЯ ТАМОЖЕННОГО ЗАКОНОДАТЕЛЬСТВА — ТАМОЖЕННЫЙ КОДЕКС ЕАЭС

Источник: https://magistral-spb.net/nashe-mnenie/analiziruem-tamojennyy-kodeks-eaes.html

Таможенный кодекс ЕАЭС

1 января 2018 года вступил в силу Договор о Таможенном кодексе Евразийского экономического союза (ТК ЕАЭС) от 11 апреля 2017 года.

Таким образом перестаёт действовать Договор о Таможенном кодексе Таможенного союза (ТК ТС) от 27 ноября 2009 года, а также ряд международных соглашений, регулировавших таможенные правоотношения и заключенных на этапе Таможенного союза.

Добро пожаловать на сайт «Таможенный кодекс ЕАЭС». Здесь вы найдёте полный текст действующей редакции кодекса со всеми изменениями на 2018 год, комментарии к статьям ТК ЕАЭС и другие тематические материалы и документы.

Переход к любой статье кодекса осуществляется через оглавление на главной странице или через систему поиска информации по статьям ТК ЕАЭС.

Кроме того у нас Вы сможете получить бесплатную юридическую консультацию по любым вопросам.

Перемены происходят в законодательстве России и других стран постоянно. Это связано с необходимостью подстраиваться под изменяющиеся условия. Совершенствование уже существующих нормативно-правовых актов – один из вариантов улучшения законодательной базы.

Таможенный кодекс ЕАЭС – кодифицированный нормативно-правовой акт, который создается с целью регулирования таможенных отношений в рамках территорий стран-участниц.

Этот документ придет на смену Таможенному кодексу Таможенного союза, принятому еще в 2009 году. Новый кодекс приходит на смену уже существующему с целью упрощения таможенного оборота, улучшения его условий и создания более лояльного единого таможенного пространства.

Он регулирует отношения и действия органов сфере таможенного обращения на территории определенных стран, которые ратифицируют кодекс. Вступление в законную силу этого документа автоматически означает прекращение действия ТК ТС.

Текущие участники Евразийского экономического союза:

- Россия (с 1 января 2015);

- Белоруссия (с 1 января 2015);

- Казахстан (с 1 января 2015);

- Армения (со 2 января 2015);

- Киргизия (с 12 августа 2015).

Структура нового ТК ЕАЭС включает 60 глав, которые умещены в 9 разделов. Содержание разделов:

- I содержит общие понятия, термины, виды регулируемых отношений и другую исходную информацию, составляющую основу документа;

- II включает информацию о тех лицах, которые совершают операции на таможне, а также самих операциях;

- III описывает процесс и тонкости совершения таможенных процедур;

- IV посвящен размерам и правилам наложения таможенных платежей, а также пошлин различного назначения, которое обязательны при совершении таможенных действий;

- V включает нормы и правила оборота на таможне товаров, составляющих отдельные категории;

- VI излагает общие правила и нормы осуществления контроля таможенного движения на территории стран, принявших кодекс;

- VII является новым, отсутствующим в предыдущем кодексе. Он включает правовое положение таможенных органов, определяет полномочия и порядок их функционирования;

- VIII составляет основу деятельности уполномоченного экономического оператора;

- IX включает переходные положения.

Таким образом, кодекс дополнен некоторыми новыми главами и статьями, которых не было в предыдущем Таможенном кодексе Таможенного союза.

Какие нововведения ожидаются?

По сравнению с ТК ТС новый кодекс имеет существенные отличия:

- структура его неделима на общую и специальную часть;

- он включит в себя огромное количество положений международных договоров, которые ранее существовали обособленно;

- в содержании приоритет отдается упрощенным процедурам осуществления таможенных действий: «единое окно», электронные методы декларирования, сокращения сроков выпуска с таможни некоторых товаров, отмена необходимости представления документов, на базе которых заполнялась декларация и т.д.;

- устранены существенные недочеты правового регулирования действующего кодекса.

Отсюда следует, что новый ТК ЕАЭС создается не как документ с самостоятельным предназначением, а как улучшенный вариант действующего законодательства, предусматривающий нововведения.

Кому и зачем необходимо его знать?

Знать положения нового кодекса необходимо всем лицам, осуществляющим перемещение товаров через границы государств, принявших кодекс. Тем, кто контролирует этот процесс, служащим таможни тоже нельзя выполнять свои профессиональные функции без знания законодательства.

Лицам, которые перевозят отдельные категории товаров через границы соответствующих государств лучше сразу ознакомиться с правилами и порядками перевозки.

Это поможет избежать нарушений закона, и как следствие, наказаний за это.

Кроме того, знание положений кодекса поможет избежать непонимания в процедурах заполнения таможенных документов.

Так как вводится новый упрощенный порядок оформления бумаг, целесообразно принять информацию к сведению.

Таким образом, знать положения Таможенного кодекс ЕАЭС нужно всем, кто осуществляет перемещение товаров через границу государств в рамках контролируемой территории. Этот документ создаст улучшенную законодательную базу для осуществления и контроля таможенных операций.

Текст Таможенного кодекса ЕАЭС

- Раздел 1. Общие положения

- Раздел 3. Таможенные операции и лица, их совершающие

- Раздел 4. Таможенные процедуры

- Раздел 6. Проведение таможенного контроля

- Раздел 7. Таможенные органы

- Раздел 9. Переходные положения

Полезные материалы и документы ТК ЕАЭС

Источник: http://TkEAES.ru/