Какие положены штрафы за неуплату НДФЛ в 2018 году

В 2018 году был введен порядок сдачи для работодателей формы 6-НДФЛ. Она позволяет контролировать своевременность внесения налогов. Ведь в соответствии со статьей 123 НК РФ предусматриваются штрафы за неуплату НДФЛ в 2018 году. Размер составит 20% от суммы просрочки и дополнительные пени. При этом во внимание не принимается количество дней, в течение которых платеж был просрочен.

Смягчающих обстоятельств при определении размера штрафа нет. Поэтому даже если налоговики вовремя не прислали квитанцию, санкции будут применяться.

Чтобы избежать подобных ситуаций, важно знать срок оплаты налогов. При внесении средств до определенной даты штрафы платить не придется.

Положения по закону

Налог на доходы физических лиц должен быть внесен в определенные статьей 226 НК РФ сроки. Если дата пропускается, то ФНС имеет право оштрафовать нарушителя. Размер санкций составит 20% от суммы платежа. Это правило касается всех налогоплательщиков.

Сроки для уплаты для работодателей прописываются в статье 226 НК РФ. При этом ориентироваться на нормы 227 и 228 статьи им не нужно.

Взыскание штрафа может производиться инспекцией в двух случаях. В первом штраф применяется при отсутствии удержания налог из средств, которые перечислены сотруднику. Также санкции применяются к организациям, которые своевременно не перевели сборы в государственный бюджет.

Такие нормы отражаются в статье 123 НК РФ. Кроме того правила уплаты прописываются в Письме Министерства финансов РФ №03-02-07/1/8500, которое было издано 19.03.2013 года.

Несмотря на начисленный штраф, налоговый агент все равно должен провести отчисление НДФЛ. На основании пункта 1 статьи 46 и пункта 1 статьи 47 НК РФ взыскание может производиться налоговиками в принудительном порядке. При нарушении сроков уплаты организации потребуется заплатить пени. Размер определяется в соответствии с длительностью просрочки.

Центральные вопросы

Штрафы за неуплату НДФЛ в 2018 году предусматриваются для многих категорий налогоплательщиков. Важно знать, сколько придется заплатить нарушителю закона и какие изменения были введены в законодательство с начала года.

Кто должен платить

Налог на доходы физических лиц удерживается с каждого сотрудника работодателем. Он составляет 13%, которые установлены на государственном уровне.

Налоги за трудовую деятельность работников отчисляются работодателями. Во внимание не принимается статус учреждения и его организационная форма. Иностранные граждане уплачивают налог по патенту заранее в установленном значении.

Если специалисты осуществляют частную практику, их доход получается при самостоятельной трудовой деятельности. Порядок удержания налога прописывается в статьях 226 и 227 НК РФ.

Когда оканчивается налоговый период, организации должны направить в налоговую инспекцию 2-НДФЛ на каждого работника. В документе отражается сумма общего дохода и удержанного налога. Сдача отчетности предусматривается до 1 апреля следующего за отчетным года.

Наступление ответственности

Иногда работодатели не вносят налоговые сборы, но инспекция не выявляет нарушения. Важно знать, в течение какого времени можно привлечь его к ответственности.

Срок может варьироваться в зависимости от способа получения доходов:

- наличными средствами;

- натуральными товарами;

- в форме материальной выгоды;

- безналичным способом.

Некоторые работодатели, чтобы избежать уплаты налога, применяют конвертную систему выдачи зарплаты. В этом случае размер налогов и страховых отчислений уменьшается.

После совершения правонарушения работодателю потребуется заплатить пеню. Она начисляется в зависимости от некоторых обстоятельств. Важно знать ситуации, когда дополнительные средства не могут быть удержаны, а также полномочия налоговиков в начислении таких выплат.

При оплате пени важно правильно прописать реквизиты. Для каждого налогоплательщика предусматривается особенный КБК.

Последние изменения

Штрафы в 2018 году остались неизменными, но корректировки были внесены в процедуру удержания налога на доходы физических лиц:

- Налог с отпускных выплат начисляется вместе с непосредственным расчетом пособия.

- Справка по форме 2-НДФЛ подается при полном удержании налога до 3 апреля 2018 года, а при неполном – до марта.

- Ранее перевод НДФЛ должен был осуществляться в день выдачи заработной платы. Сейчас же работодателю разрешается сделать это в следующие сутки.

- Социальные выплаты могут быть перечислены по месту осуществления трудовой деятельности. Ранее налогоплательщикам необходимо было посещать непосредственно территориальное отделение ФНС.

Стоит помнить, что выделяют доходы, к которым налогообложение не применяется.

К ним относят:

- государственные пособия, связанные с материнством, детством, безработицей;

- стипендии;

- пенсионные выплаты;

- единовременные переводы за рождение ребенка или на погребение;

- наследственные или дарственные доходы;

- проценты от вкладов;

- дары и полученные призы, стоимость которых не превышает четыре тысячи рублей;

- сертификат на получение материнского капитала.

Какой установлен размер штрафа за неуплату НДФЛ в 2018 году

При неуплате НДФЛ предусматривается суровое наказание.

Оно может наступить в соответствии со статьей 123 НК РФ при:

- отсутствии перевода средств в бюджет;

- частичной оплате;

- нарушении сроков оплаты налога.

Статья 123. Очередность предоставления ежегодных оплачиваемых отпусков

Размер штрафа составит 20 процентов от полной суммы долга.

Выделяют случаи, при наступлении которых работодателя могут не привлечь к ответственности. Они отражены в статье 109 НК РФ.

К ним относят:

- отсутствие состава преступления;

- наличие доказательств, что налоговый агент или плательщик не виновны;

- нарушителю не исполнилось 16 лет;

- срок исковой давности истек.

Если работодатель не сдал отчеты или не уплатил налог, ФНС может инициировать выездную проверку.

После выявления нарушений может быть:

- начислена пеня;

- предусмотрен штраф;

- дело передано на рассмотрение в прокуратуру.

В последнем случае высока вероятность привлечения работодателя к уголовной ответственности. Тогда штраф вырастет до 500 тысяч рублей. При особой тяжести деяния предусматривается лишение свободы на срок до шести лет.

Практические советы

В некоторых случаях работодатели хотят уменьшить размер налога или избежать штрафных санкций. Для этого им нужно изучить практические советы. Также важно заранее выяснить сроки, в течение которых погашается задолженность.

Как избежать или уменьшить

В некоторых ситуациях даже при совершении противоправного деяния наступление ответственности отсутствует.

Это возможно при:

- внесении НДФЛ заранее, до получения дохода;

- перечислении налога в бюджет до выплаты заработной платы сотрудникам;

- переводе средств в НФС головного офиса вместо курирующей филиал инспекции;

- неуплате налога, так как приобретение было сделано из внебюджетных средств.

В таких ситуациях работодатель может отстоять свои права и избежать административной ответственности.

Выделяют ситуации, когда возможно законное снижение размера штрафных санкций.

При определении штрафа важно учитывать смягчающие обстоятельства:

- технические ошибки программы;

- смена руководства организации;

- признание вины работодателем;

- отсутствие задолженности по другим сборам;

- социальная сфера деятельности учреждения.

Если присутствует хотя бы один из признаков, то штраф может быть уменьшен вдвое. В случае игнорирования данного пункта налоговиками, налоговый агент может обратиться в судебные органы.

Правильное определение даты

Для исключения штрафа необходимо знать дату, когда налоги должны быть перечислены в бюджет.

Для каждого вида доходов предусматриваются особенные сроки:

| Доход | Срок получения | Дата удержания и перевода |

| Заработная плата | Последний день месяца или первый день следующего месяца, в течение которых осуществлялась трудовая деятельность | Не позже даты перечисления средств |

| Денежные средства в качестве дохода | Дата перевода или выплаты денежных средств | Дата, в который осуществляется перевод |

| Выплаты отпускного пособия | Последняя дата выплаты дохода | Не позднее последней даты месяца, в котором была произведена выплата |

| Пособие, предусмотренное за временную нетрудоспособность | Последняя дата выплаты дохода | Не позднее последней даты месяца, в котором была произведена выплата |

При отсутствии удержания НДФЛ штраф начисляется, а недоимка не может быть взыскана.

Санкции для агентов, физлиц и плательщиков

Удержание и перевод в бюджет 13% налога предусматривается работодателями, а также частнопрактикующими специалистами и иностранными фирмами.

Обычные физические лица также должны производить отчисления при получении дохода при продаже имущества, получении приза или выигрыша в лотерее. Если они игнорируют требования закона, то штраф предусматривается для них в аналогичном размере.

При особо крупных нарушениях сумма возрастает до 40%. Среди таких ситуаций выделяют снижение суммы дохода незаконным способом, а также применение противоправных вычетов.

Индивидуальные предприниматели производят отчисление налогов с некоторых видов доходов. При снижении базы налогообложения ИП может быть привлечен к штрафу в размере 20% от суммы долга. Налоговые преступления караются 40% штрафа от суммы долга.

Сроки уплаты

Уплата НДФЛ производится в установленные законом сроки. Несмотря на выплату заработной платы в виде аванса и основного платежа, удержание производится один раз в конце месяца.

Сроки варьируются в зависимости от способа выплаты:

| При переводе средств через банк | Выплата производится в дату перечисления. |

| В случае выдаче денег наличными | НДФЛ нужно удержать не позже следующего дня. |

| Когда заработная плата выдается наличными через банк | НДФЛ рассчитывается в момент поступления средств на счет. |

Индивидуальные предприниматели и физические лица вносят НДФЛ по окончании отчетного периода. Средства должны поступить не позднее 15 июля следующего года.

Штрафные санкции не будут применяться, если средства будут удержаны и переведены в срок. Поэтому работодатели, ИП и частные лица должны внимательно следить за этим.

Источник: http://buhuchetpro.ru/shtrafy-za-neuplatu-ndfl/

Как быть, если НДФЛ по «обособке» перечислен по месту регистрации фирмы

Если налоговый агент указал в платежке на НДФЛ реквизиты организации вместо реквизитов обособленного подразделения, его обязанность по уплате налога все равно считается исполненной.

Такой вывод содержится в письме ФНС № ГД-4-11/23852 от 24.11.2017.

Согласно пункту 7 статьи 226 НК налоговые агенты — российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы НДФЛ в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

При обнаружении ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления этого налога в бюджетную систему РФ на соответствующий счет Федерального казначейства, налогоплательщик вправе подать в ИФНС заявление о допущенной ошибке с приложением документов, подтверждающих уплату указанного налога, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика (пункт 7 статьи 45 НК).

Согласно правовой позиции ВАС РФ, изложенной в постановлении Президиума ВАС РФ от 23.07.2013 N 784/13 по делу N А06-9384/2011, налоговый агент признается исполнившим свои обязательства перед бюджетной системой РФ в случае исчисления, удержания и перечисления налога на соответствующий счет Федерального казначейства.

Также Президиум ВАС РФ пришел к выводу о том, что неправильное указание в платежных документах кода ОКАТО не ведет к образованию недоимки и не может рассматриваться как основание для начисления сумм пеней, так как налог в бюджетную систему РФ налоговым агентом перечислен в установленный срок.

Таким образом, указание реквизитов организации вместо указания реквизитов ее обособленного подразделения не является основанием для признания обязанности по уплате налога в бюджетную систему РФ неисполненной.

Если налоговым агентом НДФЛ был удержан и перечислен своевременно и в полном объеме, у налогового органа не имеется оснований для привлечения его к налоговой ответственности в соответствии со статьей 123 НК.

Вместе с тем следует учесть, что нарушение установленного законодательством порядка перечисления налога (перечисление сумм налога в иной местный бюджет) не может компенсировать потери другого местного бюджета.

Кроме того, данное нарушение порядка перечисления налога приводит к трудностям идентификации налоговым органом платежей, а также сложностям для самого налогового агента при уточнении оснований, типа и принадлежности платежа.

В целях полноты формирования местных бюджетов, правильной идентификации налогового агента и назначения платежа, в том числе в информационных ресурсах налоговых органов, избежания трудностей при уточнении платежа налоговому агенту следует перечислять налог на доходы физических лиц в порядке, установленном пунктом 7 статьи 226 НК.

Источник: http://112buh.com/novosti/2017/kak-byt-esli-ndfl-po-obosobke-perechislen-po-mestu-registratsii-firmy/

Штраф за несвоевременное перечисление НДФЛ

Перечислять налог на доходы физических лиц обязаны все работодатели, индивидуальные предприниматели на общей системе, физические лица, получившие доход, и другие лица, являющиеся налоговыми агентами по отношению к НДФЛ. В данной статье мы рассмотрим, какие штрафы предусмотрены за несвоевременное перечисление налога.

Законодательное регулирование вопроса

Законодательное регулирование вопроса осуществляется налоговым кодексом Российской Федерации. Размер штрафа указан в статье 123 Налогового кодекса. Также министерством Финансов выпускаются Письма, в которых описана трактовка того или иного аспекта законодательства.

Кто обязан платить НДФЛ

Налогу на доходы физических лиц посвящена целая Глава в Налоговом кодексе РФ — Глава 23. Согласно статье 207 НК РФ данный налог обязаны уплачивать в бюджет следующие налогоплательщики:

- Резиденты Российской Федерации (лица, которые находятся на территории России не менее 183 дней из последних 12 месяцев);

- Нерезиденты Российско Федерации

Данные лица обязаны платить налог при получении ими дохода. Перечень доходов, с которых налогоплательщики обязаны уплачивать в бюджет НДФЛ, приведен в статье 208 Налогового кодекса РФ. Вот некоторые виды доходов, с которых необходимо уплачивать налог:

- Доходы от авторских прав;

- Дивиденды и проценты;

- Доходы от сдачи имущества в аренду;

- Доходы от реализации ценных бумаг, недвижимости и других активов;

- Доходы от выполнения трудовых обязанностей, выполнения работ и услуг;

- Доходы, полученные от использования любых транспортных средств и другие.

Важно отметить, что налоговым периодом по НДФЛ является календарный год.

Читайте также статью: → Декларация 3-НДФЛ на лечение.

Обязанность уплаты НДФЛ налоговыми агентами

В статье 226 НК РФ указано, что налоговые агенты обязаны перечислить налог не позднее следующего дня за днем выплаты дохода налогоплательщику.

Это значит, что при выдаче заработанной платы организация или индивидуальный предприниматель обязаны удержать из доходов своих сотрудников налог и не позднее следующего дня перечислить его в бюджет. Бывают ситуации, когда налог удержать невозможно (например, при выплате заработанной платы в натуральной форме).

Тогда налоговый агент обязан подать не позднее 1 марта следующего года соответствующее уведомление в налоговую инспекцию о невозможности удержать налог с налогоплательщика.

Налоговый агент уплатить налога на доходы физических лиц за налогоплательщика из своих средств не имеет право.

Размер санкций

Размер штрафа устанавливается статьей 123 Налогового кодекса. Он равен 20% от суммы налога, которая должна была быть уплаченной, но по каким либо причинам не была перечислена налоговым агентом или налогоплательщиком.

Пример.

ООО «Решение» выплатило своим сотрудникам аванс за июнь 25 июня 2017 года, 10 июля была выплата оставшейся части заработанной платы. Всего начислено за июнь — 280 000 рублей. Размер НДФЛ к уплате 280000*0,13=36400 рублей.

Бухгалтер ООО «Решение» не смогла оплатить в бюджет данную сумму по причине нахождения ее в это время в отпуске, а директор сам не захотел разбираться с платежками на уплату налога. 13 июля 2017 года бухгалтер вышла из отпуска и сразу перечислила налог в бюджет.

По российскому законодательству перечислить налог организация должна была не позднее следующего рабочего дня после выдачи заработанной платы. Этот срок для ООО «Решение» — 11 июля.

Поскольку на данную дату налога на счета не оказалось, то инспектор провел налоговую проверку в отношении несвоевременной уплаты налога и начислил штраф в размере 20% от суммы налога. 36400*20%=7280 рублей. ООО «Решение» получило требование на уплату штрафа на 7280 рублей и вынуждено было уплатить данную сумму в бюджет.

Почему сумма штрафа бывает увеличена вдвое

Согласно налоговому кодексу, сумму санкций за административное правонарушение налоговая инспекция может увеличить в два раза при наличии отягчающих обстоятельств. Отягчающим обстоятельством является повторное нарушение законодательства в течение одного года.

То есть, если налоговый агент удержал из заработанной платы работников налог и не перечислил его в бюджет во время на протяжении двух кварталов два раза, то во втором квартале при проведении камеральной проверки по налогу на доходы физических лиц инспектором сумма штрафа будет увеличена вдвое.

Как снизить штраф

Снизить штраф, который был наложен на налогового агента или налогоплательщика по результатам камеральной проверки можно путем подачи в налоговую инспекцию ходатайства о снижении штрафа.

Данное ходатайство подается только при наличии смягчающих обстоятельств. В результате рассмотрения ходатайства налоговым инспектором выносится решение о снижении суммы штрафа не менее, чем на 50%.

Но это происходит только при наличии смягчающих обстоятельств.

Пример.

ООО «Решение» не уплатило в бюджет в установленные законодательством сроки сумму налога на доходы физических лиц. По результатам проверки инспектор вынес решение о взыскание штрафа с ООО в размере 7280 рублей. После получения штрафа бухгалтер направил в адрес инспекции ходатайство об уменьшении суммы, указав на следующие смягчающие обстоятельства:

- Административное правонарушение было совершено впервые;

- Срок задержки платы налога был небольшим — всего 3 дня;

- Сумма налога уплачена полностью в данный момент.

Инспектор рассмотрев поданное ООО ходатайство уменьшил сумму штрафа вдвое. То есть 7280/2=3640 рублей ООО должно уплатить.

Выводы

Сумма штрафа за нарушение законодательства РФ в части уплаты налога в установленные сроки равна 20% от суммы не вовремя уплаченного НДФЛ.

Сумма может быть увеличена инспектором, если правонарушение совершено повторно в течение года.

Также налогоплательщик или налоговый агент могут подать ходатайство об уменьшении штрафа при наличии обстоятельств, которые могут быть признаны смягчающими. В таком случае сумма штрафа может быть уменьшена не менее, чем в два раза.

Читайте также статью: → Возврат НДФЛ по патенту иностранному работнику.

Часто задаваемые вопросы

Вопрос: Является ли нарушением тот факт, что сумма налога уплачена в понедельник, если срок уплаты вышел на субботу (то есть выходной день)?

Ответ: Если срок уплаты налога выпадает на выходной день, то срок переносится на ближайший рабочий день, то есть в Вашем случае — понедельник. Это не является нарушением.

Вопрос: Какой размер ставки налога на доходы физ.лиц для лиц, не являющихся налоговыми резидентами?

Ответ: Ставка налога в данной ситуации равно 30%.

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: http://online-buhuchet.ru/shtraf-za-nesvoevremennoe-perechislenie-ndfl/

Ошибка в НДФЛ: переплата по головной организации, недоимка по обособленному подразделению

Подскажите, пожалуйста как поступить в данной ситуации: у нас головная организация и обособленное подразделение, стоящие на учете в разных ИФНС. Бухгалтер при перечислении НДФЛ за обособленное подразделение ошиблась и перечислила в ИФНС головной организации. Как поступить в данной ситуации? Получается, что по головной организации НДФЛ переплата, а по ОП недоимка.

сообщаем следующее: В вашей ситуации получилось, нарушен порядок уплаты НДФЛ. Привлечь организацию к ответственности согласно статье 123 НК РФ налоговые органы не вправе. Однако придется заплатить пени за несвоевременную уплату налога по месту нахождения ОП. При этом Вы можете зачесть излишне уплаченную сумму по месту головного офиса в счет недоимки по ОП, подав заявление.

Обоснование данной позиции приведено ниже в материалах Системы Главбух и vip версии

1. Ситуация: Имеет ли право налоговая инспекция оштрафовать организацию по статье 123 Налогового кодекса РФ, если вся сумма НДФЛ (в т. ч. и по обособленным подразделениям) перечислена в бюджет по местонахождению головного отделения организации

Нет, не имеет.

Пунктом 7 статьи 226 Налогового кодекса РФ предусмотрено, что организация – налоговый агент, имеющая обособленные подразделения, должна перечислять суммы удержанного НДФЛ как по местонахождению головного отделения организации, так и по местонахождению каждого из ее обособленных подразделений.

Однако ответственность за несоблюдение этого порядка налоговым законодательством не установлена. Поэтому если НДФЛ удержан правильно и перечислен в бюджет своевременно, то оснований для привлечения налогового агента к ответственности по статье 123 Налогового кодекса РФ у налоговой инспекции нет.

Даже если вся сумма НДФЛ была перечислена в бюджет по местонахождению головного отделения организации.*

Правомерность такого подхода подтверждается письмом ФНС России от 2 августа 2013 г. № БС-4-11/14009 и устойчивой арбитражной практикой (см., например, постановления Президиума ВАС РФ от 24 марта 2009 г.

№ 14519/08, ФАС Московского округа от 17 января 2011 г. № КА-А40/17435-10, от 13 октября 2009 г. № КА-А40/10725-09, Центрального округа от 13 февраля 2009 г. № А64-2317/08-26, Северо-Западного округа от 4 февраля 2008 г.

№ А56-29822/2006).

2. Ситуация: Вправе ли налоговая инспекция начислить пени, если вся сумма НДФЛ перечислена организацией в бюджет по местонахождению ее головного отделения. Головное отделение и обособленные подразделения находятся в разных субъектах РФ

Проверяющие считают, что они вправе начислять пени. Позиция судей не однородна.*

НДФЛ является федеральным налогом (п. 3 ст. 13 НК РФ). При этом доходы от данного налога по установленным нормативам полностью поступают в местные и региональные бюджеты (ст. 56, 61, 61.1 и 61.2 Бюджетного кодекса РФ).

Российские организации, имеющие обособленные подразделения, обязаны перечислять удержанные суммы НДФЛ как по своему местонахождению, так и по местонахождению каждого обособленного подразделения (п. 7 ст. 226 НК РФ).

Представители налоговой службы считают, что НДФЛ за сотрудников обособленного подразделения можно перечислять в бюджет по местонахождению головного отделения организации, только если обе структурные единицы находятся в одном субъекте РФ. Такая точка зрения отражена в письмах ФНС России от 31 октября 2005 г. № 04-1-02/844 и УМНС России по г.

Москве от 4 февраля 2003 г. № 11-10/6592. Если головное отделение организации и ее обособленные подразделения находятся в разных субъектах РФ, то излишняя уплата налога в бюджет одного региона не может компенсировать недоимку в бюджете другого региона, в который НДФЛ должен был быть перечислен.

Поэтому налоговая инспекция вправе начислить пени за несвоевременную уплату налога.*

Арбитражная практика по данному вопросу неоднородна. Некоторые суды считают, что несоблюдение налоговым агентом порядка уплаты НДФЛ не может служить основанием для начисления пеней.

Объясняется это положениями пункта 1 статьи 75 Налогового кодекса РФ, из которого следует, что начисление пеней возможно только в том случае, если имеется фактическая задолженность перед бюджетом. Если вся сумма удержанного НДФЛ (в т. ч.

по обособленным подразделениям) перечислена по местонахождению головного отделения организации, то у организации как у налогового агента недоимки не возникает. А следовательно, основания для начисления пеней отсутствуют.

Такая позиция отражена, например, в постановлениях ФАС Московского округа от 17 января 2011 г. № КА-А40/17435-10, от 8 октября 2008 г. № КА-А40/8752-08, Северо-Западного округа от 2 августа 2007 г. № А56-12516/2006.*

В то же время есть примеры судебных решений, в которых начисление пеней в рассматриваемой ситуации признается правомерным (см., например, постановления ФАС Северо-Западного округа от 3 декабря 2010 г. № А05-3474/2010, Центрального округа от 13 февраля 2009 г. № А64-2317/08-26).*

3. Статья: НДФЛ.

На практике инспекторы часто пытаются взыскать пени, если НДФЛ попал в другой регион. Но для этого нет оснований, ведь деньги поступили в бюджет.

В такой ситуации безопаснее подать в инспекцию подразделения заявление о зачете НДФЛ между разными инспекциями.

Судьи считают, что такой зачет возможен* (постановление Федерального арбитражного суда Северо-Западного округа от 31.01.14 № А56-72308/2012).

Источник: https://www.26-2.ru/qa/1670-oshibka-v-ndfl-pereplata-po-golovnoy-organizatsii-nedoimka-po-obosoblennomu-podrazdeleniyu

Переплаты по НДФЛ могут стать причиной начисления штрафов

Уменьшение текущих платежей по НДФЛ на сумму возникшей переплаты грозит компании — налоговому агенту штрафными санкциями

Никто не застрахован от ошибок, так, иногда случайно и реже намеренно организация может перечислить НДФЛ в большем размере, чем было удержано с сотрудника.

Казалось бы, в чем проблема: перечислив в одном месяце, например, из-за счетной ошибки, большую сумму, в следующем нужно насчитать сумму меньшую на данную разницу. То есть, самостоятельно без вмешательства контролирующих органов произвести зачет переплаченного НДФЛ.

Только вот налоговики совсем не согласны с подобным решением проблемы и утверждают, что уменьшение текущих платежей по НДФЛ на сумму возникшей переплаты не только запрещено, но и грозит штрафными санкциями.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Стоит заметить, что в отношении иных налогов подобные действия вполне законны и часто используемы, но с НДФЛ дела обстоят иначе. Так, налоговые агенты могут столкнуться с проблемой игнорирования фискалами переплат и начислением штрафа и пени на неуплаченную сумму НДФЛ в следующем расчетном периоде.

Исключить любые ошибки и недочеты по расчетам НДФЛ в вашей организации помогут полезные функции программы для ведения бухгалтерского учета от Бухсофт.

Почему НДФЛ вдруг стал особенным налогом? Чтобы разобраться в этом, обратимся к самому определению налогового агента.

Кто такой налоговый агент?

В статье 24 Налогового кодекса РФ раскрыто само понятие налогового агента — это лица, в обязанности которых входит исчисление, удержание, а также перечисление налогов в бюджет РФ.

Налоговый агент должен корректно и вовремя исчислять и удерживать налоги из денежных средств, которые выплачиваются налогоплательщикам, кроме того, обязан своевременно перечислять налоги на имеющиеся счета Федерального казначейства.

Что касается НДФЛ, то согласно пункту 4 статьи 226 Налогового кодекса РФ основной обязанностью налогового агента в этой части является удержание суммы начисленного налога из доходов работника как физического лица при фактической выплате вознаграждений. При неисполнении таковых обязанностей на налогового агента налагается штраф и начисляются пени.

Получается, что при исчислении НДФЛ первостепенна дата фактического получения денежных средств, которая, кроме того, является определяющим моментом для удержания и перечисления данного налога, а вовсе не объем НДФЛ.

Если НДФЛ перечислен в большем объеме?

Нередки случаи, когда организация перечисляет НДФЛ в большем объеме, чем было удержано с работника фактически, в назначении платежа указывая «Налог на доходы физических лиц». Не исключены случаи, когда делается это намеренно.

И если ранее суммы начисленных и уплаченных НДФЛ налоговики могли увидеть только после сдачи отчета компанией по форме 2-НДФЛ. Как известно, сдавался этот отчет раз в год. То теперь все суммы фискалам отследить куда проще — из ежеквартально подаваемых справок 6-НДФЛ.

В итоге «авансовый» НДФЛ нередко становится причиной споров и тяжб с налоговыми органами.

Что говорят сами налоговики?

Источник: https://www.BuhSoft.ru/article/595-pereplaty-po-ndfl-mogut-stat-prichinoy-nachisleniya-shtrafov

Неуплата НДФЛ в 2018 годах и ее последствия

Неуплата НДФЛ – причина, которая обязывает налоговые органы привлечь к ответственности налогоплательщика, однако на практике существуют такие ситуации, которые позволяют снизить наказание. О том, что при неуплате данного налога может спасти от ответственности, а также о новшествах в мерах налогового наказания читайте в рубрике «Штраф (НДФЛ)» .

Кто должен исполнять обязанность по уплате налога

Обязанность перечисления НДФЛ в бюджет возникает при наличии объекта налогообложения.

При этом можно выделить следующие категории его плательщиков:

- Физлица как самостоятельные плательщики НДФЛ с суммы полученного дохода.

- Организации и ИП – в качестве налогового агента при удержании налога с выплаченного сотрудникам дохода.

В случае если организация имеет обособленные подразделения, нужно придерживаться порядка осуществления оплаты НДФЛ по филиалам, о котором рассказывается в материале «Если НДФЛ за подразделение ушел по адресу головного офиса, санкций не будет».

Какие нарушения бывают в области налогообложения НДФЛ

Ответственность по НДФЛ наступает в следующих случаях:

- Если налогоплательщик или налоговый агент не произвел оплату налога или оплатил его, но не в полной сумме (об этом – в материале «Минфин не поддерживает предложение о повышении штрафа для налоговых агентов до 200% от неуплаченных сумм»).

- Если плательщик (агент) не отчитался по установленным для НДФЛ формам или допустил в них ошибки. Подробности – в публикациях:

- «Штрафы за 6-НДФЛ: правила наложения»;

- «Штраф будут налагать за любые ошибки в 2-НДФЛ».

Когда наступает ответственность за неуплату налога

Работодатель, который, выступая в качестве налогового агента, обязан удержать НДФЛ с дохода, выплаченного им в пользу сотрудника, также может быть уличен в неуплате налога.

При этом совершить указанное уклонение он может разными способами, от которых зависит число санкций, применимых в каждой конкретной ситуации.

Подробнее о таких нарушениях можно узнать из статьи «Какая ответственность предусмотрена за неуплату НДФЛ?».

Советуем вам также обратить внимание на статью, в которой идет речь о том, наступает ли ответственность, если плательщик произвел оплату налога на следующий день после предусмотренной для уплаты крайней даты, – «Соблюдайте срок уплаты НДФЛ в бюджет».

Существуют ситуации, когда налоговый агент не уплатил налог, однако налоговый орган указанное правонарушение не выявил. В этой ситуации может возникнуть вопрос: в течение какого времени у контролеров есть возможность привлечь нарушителя к ответственности? Ответ вы узнаете из статьи «ФНС рассказала, как считать срок «налоговой» давности агентам по НДФЛ».

Указанный в данной статье срок учитывает способ получения дохода – наличными, безналичным путем, в натуральной форме или в виде материальной выгоды.

Некоторые недобросовестные плательщики для минимизации своих затрат пытаются сэкономить на налогах. Чаще всего это связано именно с зарплатными налогами, т. к.

это основная масштабная статья расходов у большинства организаций.

Чтобы скрыть от контролеров реальный доход сотрудника, работодатель может прибегнуть к конвертной выдаче заработной платы, тем самым снижая налогооблагаемую базу для исчисления НДФЛ и страховых взносов.

Когда за конвертную зарплату (неуплату НДФЛ с сумм выплаченных зарплатных доходов) для работодателя может наступить уголовная ответственность, узнайте из нашего материала.

Для работника, получающего зарплату в конверте, также может наступить ответственность по НДФЛ (если он осведомлен о том, что налоговые отчисления из его заработной платы работодатель не удерживает и не уплачивает).

При получении дохода, с которого не произведено удержание НДФЛ, работник должен самостоятельно оформить декларацию, передать ее в налоговый орган (до 30 апреля последующего года) и уплатить налог.

Если он этого не делает, налоговый орган может взыскать с него НДФЛ и пени. За непредставление декларации работника могут подвергнуть штрафу в размере 5% от невыплаченной суммы налога за каждый полный или неполный месяц со дня, когда ее нужно было представить.

Неуплата НДФЛ в крупном размере может повлечь и уголовное наказание.

Совершив правонарушение, связанное с неуплатой НДФЛ, плательщик, помимо неуплаченной суммы и штрафа, должен перечислить в бюджет РФ сумму пени. Однако ее начисление имеет некоторые особенности. При этом следует определить:

- Наличие обстоятельств, когда пеня не может быть начислена.

- Может ли ИФНС самостоятельно начислить сумму пени.

Акцент на этих вопросах сделан в материале «Что грозит НДФЛ-агенту, не удержавшему налог?».

Как рассчитать пени, узнайте из материала «Пени повысили, но не для всех».

Очень важно, осуществляя оплату пени, начисленной за неуплату налога, не ошибиться в реквизитах, ведь КБК, в зависимости от категории плательщика и вида полученного дохода, меняется.

Реквизиты для оплаты пени по НДФЛ в 2017-2018 годах остались неизменны и представлены в материале «КБК для перечисления пеней по НДФЛ в 2017–2018 годах».

Что же касается штрафа, правильно рассчитать его сумму вам поможет наш материал «Какая ответственность предусмотрена за неуплату НДФЛ?».

Можно ли уменьшить вину налогового агента

Законодательством в сфере прав – гражданского, уголовного, административного и пр.

– предусмотрены такие условия, которые позволяют уменьшить ответственность лица за совершенное правонарушение, при этом НК РФ тоже предусматривает эту возможность.

О том, как обосновать уменьшение вины работодателя, рассказывается в материале «Финансовые трудности налогового агента — организации могут смягчить ответственность».

Рассмотрим еще одну ситуацию, при которой может возникнуть вопрос, будет ответственность смягчена или нет?

Организация выполняет все свои обязанности налогового агента, своевременно представляет сведения 2-НДФЛ, уплачивает исправно налог, и все предыдущие результаты налоговых проверок были положительными. Но в какой-то момент она пропустила срок перечисления налога. Такая хорошая репутация поможет смягчить ответственность налогоплательщика? Ответ на этот вопрос вы найдете здесь.

А о том, какие факторы дают возможность смягчить ответственность плательщика, читайте в материале «Ст. 123 НК РФ (2017-2018): вопросы и ответы».

Когда не возникает ответственность по уплате НДФЛ

Бывают случаи, при которых на первый взгляд может показаться, что нарушение совершено, но на самом деле вина налогоплательщика не наступает. Например:

- Физлицо осуществило оплату налога до наступления обязанности по перечислению НДФЛ в бюджет, т. е. доход он еще не получил. Обоснование того факта, что при таких обстоятельствах правонарушения не будет, вы найдете в материале «Если НДФЛ перечислен досрочно, штрафа по ст. 123 НК РФ не будет».

- Налоговый агент НДФЛ перечислил в бюджет, но сотрудникам доход еще не выплатил. Об этой ситуации читайте в статье «Правомерно ли привлекать налогового агента к ответственности за досрочное перечисление в бюджет НДФЛ?».

- Перечисление налога за филиал в налоговый орган по месту регистрации головной организации. Зачастую, заметив такую ошибку, налоговый орган пытается привлечь налогоплательщика. Аргументы, которые помогут вам избежать ответственности, а также решения арбитражной практики и письма контролирующих органов вы найдете в публикациях:

- «За ошибочное перечисление НДФЛ по месту головного офиса штраф не полагается»;

- «Минфин России: если НДФЛ за подразделение перечислен по месту нахождения головного офиса, штрафа не будет».

- Налоговый орган нашел вину физлица в неуплате налога при совершении им какого-либо крупного приобретения, считая, что поводом для такой покупки стало получение скрытого дохода. Тем самым на основании произведенных физлицом затрат начисляет сумму штрафа. Почему такие действия налоговиков неправомерны, можно узнать из материалов:

- «Налоговики не вправе доначислять НДФЛ, основываясь на расходах налогоплательщика»;

- «ФНС предостерегла инспекции от доначисления НДФЛ на расходы налогоплательщиков».

Чтобы не быть оштрафованными, налогоплательщики и налоговые агенты по НДФЛ должны постоянно отслеживать изменения законодательства по этому вопросу. Помогут вам в этом материалы нашего сайта:

Рассмотренные случаи привлечения к ответственности за неуплату НДФЛ позволят вам сориентироваться, как правильно вести себя в подобных обстоятельствах на практике. Не попасть в неприятные ситуации или выйти из них с минимальными финансовыми потерями вам всегда поможет наша постоянно обновляющаяся рубрика «Штраф (НДФЛ)».

Источник: http://nanalog.ru/neuplata-ndfl-v-2017-2018-godah-i-ee-posledstviya/

Штраф за несвоевременное перечисление НДФЛ

При расчетах с бюджетом налоговые агенты обязаны соблюдать официальные сроки оплаты, регламентированные стат. 226 НК. Предприятиям-работодателям мало правильно исчислить и удержать налог, необходимо еще вовремя рассчитаться с государством.

Штраф за неуплату НДФЛ налоговым агентом может применяться, если налог не был удержан/перечислен или удержан/перечислен не в полном объеме. Стат.

123 НК установлены санкции в размере 20 % от подлежащей уплате суммы при несоблюдении обязанностей по удержанию/уплате налоговых сумм.

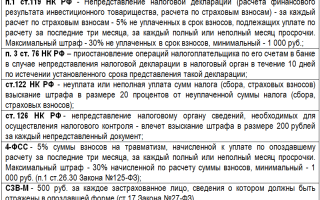

Кроме того, налогоплательщику грозит штраф за несдачу 2-НДФЛ в обязательные сроки. А также за нарушение сроков представления отчетности по форме 6-НДФЛ. За несвоевременные расчеты с бюджетом предусмотрены пени по НДФЛ за каждый день просрочки (стат. 75 п. 7 НК). Величина пеней равна 1/300 актуальной ставки рефинансирования ЦБ (п. 4 стат. 75 НК).

Если же нарушения выявлены сотрудниками налоговых органов при проведении проверки, предприятие и его руководители/владельцы могут быть привлечены помимо налоговой (стат. 120, 123 НК), также к административной (стат. 15.11 КоАП) и уголовной ответственности (стат. 199.1 УК).

Размеры штрафов за 2-НДФЛ в 2017 году:

- Налоговым агентам за опоздания по уплате начисленных сумм НДФЛ – 20 % от рассчитанных сумм (стат. 123 НК) и пени по размеру, указанному выше.

- Налогоплательщикам за несвоевременную уплату НДФЛ штрафные санкции в 2017 году зависят от намерений неплательщика – при неполной уплате/занижении базы взимается 20 %, при умышленных действиях – 40 % от суммы к оплате в ИФНС. Дополнительно за все дни просрочки начисляются пени.

- За нарушение сроков представления отчетности – взимается штраф за справку 2-НДФЛ в размере 200 руб. за каждый бланк; за форму 6-НДФЛ – 1000 руб. за каждый просроченный месяц (стат. 126 п.1, 1.2).

Как законно уменьшить штраф по НДФЛ

Налоговый Кодекс в стат. 123 устанавливает виды наказаний для налоговых агентов.

А существуют ли способы легитимно снизить размер санкций? Ведь своевременно исполнить обязательства не всегда возможно по разным причинам. К примеру, нет денежного дохода сотрудника, чтобы из него удержать НДФЛ.

Определяя размер штрафа, налоговые органы должны принимать во внимание наличие всех смягчающих обстоятельств (стат. 111, 112 НК), к примеру:

- Деяние вызвано техническими ошибками бухгалтерии (Постановление № А19-913/07-41-Ф02-4575/07 ФАС Восточно-Сибирского округа от 24.07.07 г.).

Источник: https://raszp.ru/nalogi/shtraf-za-nesvoevremennoe-ndfl.html

Досрочная уплата НДФЛ не повод для штрафа

По результатам выездной налоговой проверки, ИФНС установила несвоевременное перечисление НДФЛ налоговым агентом. В результате компания привлечена к ответственности на основании ст. 123 НК РФ в виде штрафа в размере 221 460 рублей.

Как следует из материалов дела, фирма в течение двух лет перечисляла в бюджет налог на доходы в большем объеме, чем удерживалось у налогоплательщиков, в связи с чем возникла переплата по НДФЛ.

Однако при выплате дохода сотрудникам работодатель удерживал из него исчисленную сумму налога, но в бюджет не перечислял, предполагая наличие права на зачет излишне уплаченного налога.

Данные действия квалифицированы судами как правонарушение, предусмотренное ст. 123 НК РФ. Заблаговременно уплаченные суммы были признаны арбитрами налогом, уплаченным за счет собственных средств компании.

Кассационная инстанция не разделила выводы коллег, полагая что суды не учли следующее.

Объективную сторону правонарушения по ст. 123 НК РФ образуют действия по неудержанию и (или) неперечислению в установленный срок налога налоговым агентом, в связи с чем образуется недоимка, поскольку сумма налога не поступила в бюджет.

Однако досрочное перечисление НДФЛ состава правонарушения, установленного данной нормой, не образует. Правомерность такого вывода подтверждается ФНС в письме от 29.09.2014 № БС-4-11/19716@.

Поводом к привлечению к ответственности в данном случае явился вывод инспекции о том, что компанией нарушен срок перечисления налога в бюджет. Поскольку суммы перечислялись раньше удержания у налогоплательщика, ИФНС посчитала, что налог уплачивался за счет собственных средств налогового агента, что недопустимо.

Между тем, доказательств перечисления налога за счет собственных средств инспекция не приводила.

Компания утверждала, что уплату НДФЛ за счет собственных средств не производила, перечисляя НДФЛ заблаговременно, она как налоговый агент, в последующем при выплате дохода налогоплательщику всегда удерживала исчисленный НДФЛ из дохода сотрудников.

Каких-либо доказательств, опровергающих эти доводы, налоговым органом не приводилось.

Спорные суммы поступили в бюджет и зачтены ИФНС как уплаченный налог.

При таких условиях, расходы на уплату НДФЛ всегда нес налогоплательщик и по итогам налогового периода задолженность, как налогоплательщика, так и налогового агента не возникала.

Кроме того, в силу правовой позиции КС РФ, изложенной в Определении от 08.02.2007 № 381-О-П, на излишне уплаченный налог распространяются все гарантии прав собственности. Переплата не является противоправным поведением, так как она образуется в результате перечисления налога в большем размере и не влечет неблагоприятных последствий в виде недоимки (неуплаты налога).

При таких условиях, отказ признавать НДФЛ, уплаченный компанией раньше срока налогом, создает искусственные основания для привлечения ее к ответственности, а зачет этих сумм в качестве налога и фиксирование налоговым органом отсутствие недоимки является препятствием для привлечения к налоговой ответственности.

ПОСТАНОВЛЕНИЕ Арбитражного суда Московского округа от 28.07.2016 № Ф05-5279/2015

Документ включен в СПС «Консультант Плюс»

Источник: http://www.v2b.ru/reviews/dosrochnaya-uplata-ndfl-ne-povod-dlya-shtrafa/

Штрафы при перечислении ндфл — Гильдия юристов и риэлторов

При отражении пени в учете возникает вопрос, можно ли учесть их в составе расходов. Ведь, по сути, при перечислении этих сумм организация несет затраты.

Согласно ПБУ 10/99 они признаются прочими расходами в бухгалтерском учете и отражаются по дебету счета 99 «Прибыли и убытки» и кредиту счетов 68 и 69. В налоговом учете эти расходы не могут быть признаны.

Другими словами, эти штрафы не уменьшают налогооблагаемую прибыль фирмы.

Еще одно «за» в пользу учета пеней на 99 счете – достоверность отчетности. Если сумма попадает на 91, происходит занижение налогооблагаемой базы прибыли, так как прочие расходы учитываются в затратах.

В то же время суммы санкций на 99 счете не формируют расходы. Это не противоречит основной задаче бухгалтерского учета – представление безусловной и подлинной информации о финансовых показателях организации.

Пеня – это процентное соотношение 1/300 к ставке рефинансирования ЦБ РФ Плательщик перечисляет суммы пеней в добровольном или принудительном порядке (без согласия плательщика деньги списывают с его расчетного счета), одновременно или после погашения задолженности по налогам или страховым сборам.

Как говорилось выше, пени не должны уменьшать налог на прибыль. Поэтому лучше использовать проводку Д99 «Налоговые санкции» К 68.4 «Налог на прибыль». Если же организацией принято решение учитывать их на 91 счете, проводка будет выглядеть: Д91 «Прочие расходы» К 68.4.

Пеня или, привычнее, пени – денежные средства, которые взыскиваются как штраф с плательщика за просрочку платежа в установленные законодательством сроки. Они могут взиматься по налогам и страховым взносам.

Их начисляют за каждый день, прошедший с даты, когда нужно было перечислить платеж, до дня погашения задолженности. Рассчитываются исходя из ставки рефинансирования.

В этой статье мы рассмотрим нюансы их учета и основные проводки по начислению и выплате пеней по налогам.

Основным аргументом для отражения пени по 91 счету является определение санкций в Налоговом Кодексе, в котором фигурирует понятие «штраф». А на 99 счете можно отразить именно налоговые санкции. В отчетности по налогу на прибыль такие суммы объединяют в одну категорию.

Какие положены штрафы за неуплату НДФЛ в 2018 году

Если работодатель не сдал отчеты или не уплатил налог, ФНС может инициировать выездную проверку.

Если налоговые инспекторы выявят нарушения, то работодателю придется заплатить 40% от суммы долга. Но нарушители этого часто не боятся. Поэтому законодательно решается вопрос не только об увеличении штрафных санкций, но и других мерах борьбы.

- Налог с отпускных выплат начисляется вместе с непосредственным расчетом пособия.

- Справка по форме 2-НДФЛ подается при полном удержании налога до 3 апреля 2018 года, а при неполном – до марта.

- Ранее перевод НДФЛ должен был осуществляться в день выдачи заработной платы. Сейчас же работодателю разрешается сделать это в следующие сутки.

- Социальные выплаты могут быть перечислены по месту осуществления трудовой деятельности. Ранее налогоплательщикам необходимо было посещать непосредственно территориальное отделение ФНС.

Несмотря на начисленный штраф, налоговый агент все равно должен провести отчисление НДФЛ. На основании пункта 1 статьи 46 и пункта 1 статьи 47 НК РФ взыскание может производиться налоговиками в принудительном порядке. При нарушении сроков уплаты организации потребуется заплатить пени. Размер определяется в соответствии с длительностью просрочки.

Штрафы за неуплату НДФЛ в 2018 году предусматриваются для многих категорий налогоплательщиков. Важно знать, сколько придется заплатить нарушителю закона и какие изменения были введены в законодательство с начала года.

- государственные пособия, связанные с материнством, детством, безработицей;

- стипендии;

- пенсионные выплаты;

- единовременные переводы за рождение ребенка или на погребение;

- наследственные или дарственные доходы;

- проценты от вкладов;

- дары и полученные призы, стоимость которых не превышает четыре тысячи рублей;

- сертификат на получение материнского капитала.

Онлайн журнал для бухгалтера

Если НДФЛ перечислить в бюджет позже установленных сроков, то помимо штрафа инспекция может начислить организации пени (ст. 75 НК РФ).

Более того: при умышленном нарушении (например, незаконное уменьшение налоговой базы) санкция возрастет до 40%. К таким случаям обычно относят:

Налоговые агенты обязаны регулярно отчислять подоходный налог в размере 13% от облагаемых сумм (с нарастающим итогом в отчетности). Но существуют и другие ставки: 9, 30 и 35%. Они действуют в зависимости от:

Назначить наказание или нет – решают налоговые органы с учетом норм ст. 109 НК РФ.

Индивидуальные предприниматели регулярно вносят авансовые платежи по НДФЛ. А по окончании отчетного года – оплачивают налог. Такие требования установлены пунктами 6 и 9 ст. 227 Налогового кодекса.

- лица, занимающиеся частной практикой (адвокаты, нотариусы и др.);

- филиалы инофирм, находящиеся на территории РФ.

Ндфл с дивидендов в 2017 году

- МС – если дивиденды выплачиваются ежемесячно;

- КВ – если раз в 3 месяца;

- ПЛ – если раз в 6 месяцев;

- ГД – при уплате дивидендов за год.

Если клиент закроет свой ИИС раньше, чем наступит его право использовать, ему придется вернуть в бюджет все полученные налоговые преференции.

Минфин в письме №03-04-07/58597 отмечает, что составлять отдельную платежку для каждого налогоплательщика не нужно, всю транзакцию можно провести одной операцией. Это упрощает процедуру, особенно, если число акционеров исчисляется десятками или сотнями. Необходимо иметь документы, подтверждающие правильность расчетов и позволяющие однозначно установить каждого налогоплательщика.

В соответствии с законом, все доходы предпринимателей и частных лиц, в том числе российских нерезидентов, облагаются налогом. Прибыль, полученная на фондовом рынке или от инвестирования в ООО, не является исключением, и Ндфл с дивидендов в 2017 году уплачивается в полном объеме.

Необходимо отразить дивиденды в справке 2-НДФЛ в 2017 году, которую бухгалтер ООО должен подать до первого апреля года, следующего после окончания отчетного периода. В декларации значение дивидендов указывается в строке по коду 1010.

- Россияне, постоянно проживающие в стране (налоговых резидентов) – 13%;

- Россияне, живущих в России менее 183 дней подряд (неналоговых резидентов) – 15%;

- Отечественные юридические лица – 13%;

- Зарубежные фирмы – 15%;

- Юридические лица, дольше года обладающие более половиной доли в уставном капитале фирмы, – 0%.

Штраф за непредоставление 6-НДФЛ

Следует отметить, что если просрочка составляет более 10 рабочих дней, помимо наложения штрафа к налоговому агенту могут быть применены дополнительные меры наказания в виде ареста банковских счетов.

для административных штрафов – 182 1 16 03030 01 6000 140;

Неверный способ отправки формы. Налоговые агенты, имеющие штатную численность менее 25 человек, сдают отчет в бумажном варианте. Работодатели, в штате которых числится более 25 человек, представляют отчет в электронном виде посредством сервиса на официальном сайте ФНС.

Новый отчет 6-НДФЛ сдается всеми юридическими лицами, выступающими как налоговые агенты, в обязательном порядке. Законодательными нормами предусмотрен штраф за непредоставление 6-НДФЛ, а также штраф за недостоверность поданной информации.

При неверном способе подачи формы к работодателю также применяются штрафные санкции в размере 200 рублей за каждый неверно отправленный отчет. Должностные лица, непосредственно участвовавшие в заполнении и отправке отчета, также могут быть привлечены к ответственности. К ним применяется административный штраф, размер которого от 300 до 500 рублей на каждого ответственного.

Введение в налоговую отчетность 6-НДФЛ продиктовано усилением контроля своевременности и точности ведения учета налогообложения на предприятии. Контроль осуществляют сотрудники фискальной службы, следят за сроками предоставления отчетов, за точностью расчета и своевременностью перечисления налога в казну.

Какая ответственность предусмотрена за неуплату НДФЛ

Нельзя не упомянуть в связи с этим письмо Минфина России от 10 июня 2013 года № 03-04-05/21472, в котором рассмотрен один из вариантов неуплаты НДФЛ при участии обозначенных выше лиц в расчетах с казной по НДФЛ. Ситуация описана в письме следующим образом:

Часть доходов, являющихся объектом налогообложения по ст. 209 НК РФ, подлежит обложению НДФЛ налоговым агентом (ст. 226 НК РФ). Ненадлежащее исполнение налоговым агентом обязанности по уплате удержанного за счет дохода налогоплательщика налога к налогоплательщику отношения не имеет.

Неуплата НДФЛ — ответственность за это нарушение несут как выгодоприобретатели, так и лица, от которых физические лица получают доходы. В данной статье мы поговорим о том, к какой ответственности могут быть привлечены налогоплательщики и можно ли ее избежать.

Налоговым периодом по НДФЛ является календарный год. Физическое лицо уплачивает причитающуюся сумму НЛФЛ не позднее 15 июля года, следующего за данным налоговым периодом (п. 6 ст. 227, п. 4 ст. 228 НК РФ).

Неуплата НДФЛ физическим лицом вкупе с отсутствием декларирования налога в установленных законом случаях влечет за собой ответственность в виде штрафа, предусмотренную ст. 122 НК РФ.

Подробнее о налоговой базе по НДФЛ читайте в статье «Порядок определения налоговой базы по НДФЛ».

Штраф за неуплату НДФЛ налоговым агентом

Налоговым периодом по подоходному налогу является год. В течение этого времени налоговые агенты обязаны исчислять НДФЛ – по состоянию на день фактической выплаты суммы физлицу (п. 3 стат. 226).

Затем выполняется удержание средств и перечисление в бюджет. Если удержать налог не представляется возможным, работодатель обязан сообщить об этом в письменной форме в ИФНС – до 1-го марта за истекшим периодом.

Такие случаи возможны, к примеру, при расчетах с гражданами в натуральном эквиваленте.

Наниматель обязан начислить, удержать и заплатить в адрес бюджета РФ налог со всех видов выплаченных физлицу доходов, с учетом уже удержанных раньше сумм, включая уплаченные самим налогоплательщиком фиксированные авансы (п. 2 стат. 226) (оплаченные патенты для иностранцев). В случае опоздания при перечислении фискального платежа может быть взыскан штраф за неуплату НДФЛ налоговым агентом.

Знать, кто является налоговым агентом по НДФЛ, нужно не только физлицам, но и работодателям. Поскольку за трудоустроенных граждан уплачивать подоходный налог обязано предприятие, штрафные санкции за нарушение этой нормы также предъявляются не к сотруднику, а к его нанимателю. Разберемся подробнее в вопросе.

Общее понятие налоговых агентов обозначено в п. 1 стат. 24 НК, где сказано, что это лица, обязанные по законодательным требованиям исчислять, удерживать, а затем уплачивать фискальные суммы в пользу государства.

Соответственно, налоговый агент по НДФЛ – это любой наниматель физлица, выплачивающий ему различные доходы.

Данная норма справедлива как в отношении предприятий и их ОП (обособленные подразделения), так и для предпринимателей и других частнопрактикующих лиц (п. 1 стат. 226 НК).

При неудержании или неуплате работодателем подоходного налога с предприятия может быть взыскана штрафная санкция размером в 20 % от соответствующей суммы к удержанию или перечислению (стат. 123). Эта же норма распространяется на случаи неполного удержания (оплаты в бюджет) подходного налога.

Перечислить в российский бюджет начисленный налог следует не позже следующей даты за днем выдачи физлицу дохода (п. 6 стат. 226). Исключение предусмотрено для отпускных выплат и пособий по болезни – по таким доходам средства уплачиваются не позже последней календарной даты месяца выплат. Если же работодатель нарушил указанные сроки уплаты, ему придется оплатить штрафные санкции.

За ошибочное перечисление НДФЛ по месту головного офиса штраф не полагается

Эти доводы интересны тем, кто еще участвует в налоговых спорах.

- Начисление пеней согласно ст. 75 НК РФ не зависит от того, каким образом распределяются налоги по бюджетам различных уровней.

- Пени не могут определяться только по части НДФЛ, которая ошибочно пошла не по тому адресу.

- Высший арбитражный суд в Постановлении Президиума от 24.03.2009 N 14519/08 определил, что в ст. 123 НК РФ нет нормы о привлечении налогового агента к ответственности за нарушение порядка перечисления НДФЛ. То есть штраф в описанных обстоятельствах будет неправомерным.

В практике деятельности организаций встречаются ситуации, при которых обособленное подразделение ошибочно перечисляет НДФЛ по реквизитам головной компании. Инспекторы в таких обстоятельствах иногда наказывают налоговых агентов за недисциплинированность. В результате возникают споры, чаще всего рассматриваемые арбитражами в пользу компаний.

Что касается недоимки, то эту сферу регулирует пункт 2 статьи 11 НК РФ. Согласно данной норме недоимка по налогу может образоваться только при несоблюдении сроков платежей, установленных законом. Нарушение в порядке перечисления не упомянуто в качестве причины образования недоимки.

1. При ошибочном платеже такого рода перед бюджетом не возникает задолженности.

Что касается пеней и штрафов, то здесь уже сама ФНС в письме от 02.08.2013 N БС-4-11/14009 пояснила безосновательность их начисления. Аргументы контролеров таковы:

Источник: http://grb03.ru/shtrafy-pri-perechislenii-ndfl/