Подборка способов оптимизации налогов с помощью займов

Статья опубликована в журнале «Практическое налогое планирование» № 1, 2012 г.

Как экономят налоги, используя потребительский кооперативКакие нюансы учитывают при выплате процентов нерезиденту

Как при получении одного займа обеспечивают сопоставимость

При проведении налоговой оптимизации займы используются очень часто. На практике с помощью процентов компании экономят и налог на прибыль, и страховые взносы, и НДФЛ. Кроме того, займы – один из самых распространенных способов возврата денег или иного имущества, ранее выведенного из компании в процессе налоговой оптимизации.

Компании разработали множество схем с использованием заемных отношений. Однако, как показывает практика, для их безопасного использования необходимо соблюдать следующие общие условия применения:

— отсутствие взаимозависимости участников;

— наличие убедительной деловой цели, не связанной со снижением налогов. Например, заем под большой процент необходим компании в связи с тем, что банки не дают кредиты из-за отсутствия залога, плохой кредитной истории или структуры баланса, показателей финансового анализа и т.п.;

— экономическая обоснованность как привлечения средств (расходования заемных средств на производственные цели), так и процентной ставки по долговому обязательству;

— общая прибыльность компании заемщика;

— учет трансфертных правил по контролируемым сделкам (разд. 5.1, ст. 269 НК РФ).

Компания выплачивает физлицу проценты и штрафы по договору займа

В чем экономия. Позволяет сэкономить страховые взносы и завысить расходы по налогу на прибыль. НДФЛ с процентов в общем случае платится.

Как работает схема. Компания берет заем у физлица. Срок займа может быть любым, желательно длительным. Кроме того, срок займа может определяться моментом востребования. Такой заем необходимо вернуть в течение 30 дней после получения требования от заимодавца (ст. 810 ГК РФ).

По договору займа компания регулярно выплачивает проценты и учитывает их в налоговых расходах. Эти проценты и есть низконалоговый доход физлица. Ведь страховые взносы в этом случае не уплачиваются (п. 3 ст. 7 закона от 27.07.09 № 212-ФЗ). Но с такого дохода компания в качестве агента удержит НДФЛ в размере 13 процентов. Физлицу при этом декларацию подавать не нужно (см. схему 1).

Параллельно с выплатой процентов могут выплачиваться и штрафные санкции. Они могут возникать из-за формальной просрочки возврата заемщиком части долга или уплаты процентов. Объясняют такую просрочку, например, тем, что у компании появились более важные расходы, ухудшилась общая экономическая ситуация, произошло падение спроса, повлияли сезонные факторы и т.п.

По данному факту договор может предусматривать обязанность заемщика уплатить пени, к примеру, 0,2–0,5 процента от суммы долга за каждый день просрочки. А если просрочка превысит разумный период (например, месяц), дополнительно в договоре обычно прописывают условие о единовременной не устойке в размере от 10 до 30 процентов от суммы долга на этот момент.

Отметим, что, как и в случае с другими «зарплатными» схемами, потери в виде отсутствия социальной защиты или пенсионных накоплений на практике компенсируют дополнительными выплатами. То есть с сотрудниками делятся частью экономии под видом различных официальных или неофициальных выплат.

Проценты от кредитного потребительского кооператива

В чем экономия. По сути это схема легализации «черных» зарплат. Позволяет сэкономить страховые взносы и НДФЛ.

Недостаток – придется тратиться на создание отдельной компании, да еще такой специ фической формы, как потребительский кооператив (ст. 1 Федерального закона от 18.07.09 № 190-ФЗ «О кредитной ко операции»).

В будущем, возможно, деятельность кредитного кооператива будет подлежать лицензированию.

Как работает схема. Принцип действия схемы такой же, как и в предыдущей схеме.

Отличие в том, что удастся сэкономить НДФЛ, так как проценты, полученные от кредитного потребительского кооператива, не облагаются этим налогом в пределах ставки рефинансирования ЦБ РФ, увеличенной на 5 процентных пунктов (п. 27.1 ст. 217 НК РФ).

В настоящее время это 13,25% (8,25 + 5). Таким образом, это позволяет выплатить безналоговый доход физическим лицампайщикам (сотрудникам) за счет других пайщиков – владельцев бизнеса (см. схему 2).

При применении схемы есть риск, что проверяющие заинтересуются, откуда у физлица деньги. На это нередко отвечают тем, что «взял взаймы у зажиточного родственника, есть расписка». Понятно, что последний должен иметь подтвержденные доходы. Например, это может быть реальный владелец бизнеса, который получает дивиденды.

Группа экономит путем выплаты процентов низконалоговому субъекту

В чем экономия. Позволяет группе компаний вывести основной доход на льготное налогообложение, а также рефинансировать средства, ранее выведенные в процессе оптимизации с компании заемщика. Также используется при «плановом» банкротстве компании.

Как работает схема. Компания получает заем от низконалогового субъекта. В частности, это может быть компания на «упрощенке», нерезидент, индивидуальный предприниматель, физлицо и т.д. В случае с «упрощенцем» чаще всего выбирают объект «доходы». При этом ставка 6 процентов может уменьшиться до 3 процентов на выплаты взносов и по больничным листам (см. схему 3).

В качестве заимодавца иногда используют и «упрощенца» с объектом «доходы минус расходы» со льготной региональной ставкой. Конечно, это должно быть лицо, независимое от заемщика.

Схема, основанная на реинвестировании денег через займы, имеет преимущества перед более сложными схемами, где происходит возврат средств с их капитализацией. В числе плюсов оперативность и простота документального оформления, а также возвратность средств.

Так, если над компанией-заемщиком сгустятся тучи, всегда можно срочно вернуть заем деньгами или передать в качестве отступного по нему любые ликвидные активы, иногда даже задним числом. Заемное финансирование незаменимо при «плановом» банкротстве компании.

Компания выплачивает проценты нерезиденту, у которого есть заем в офшоре

В чем экономия. Позволяет группе компаний сэкономить налог на прибыль и вывести деньги в офшорные юрисдикции.

Как работает схема. Эта идея является развитием предыдущей и использует кредитора-нерезидента (см. схему 4 на стр. 46). Средства к нему попадают в процессе выплаты роялти, дивидендов и процентов по ранее полученным займам. А также в результате экспортной или импортной деятельности.

Если заем предоставлен компанией, которая может использовать преимущества международного налогового соглашения, то проценты по займу не только уменьшат размер налогооблагаемой прибыли российской компании, но и будут облагаться в России, у источника выплаты, по пониженной ставке. Или не будут облагаться вовсе (например, если заем выдан кипрской компанией). Полное отсутствие налога предусматривают российские налоговые соглашения с 32 странами. При этом в соглашениях с 24 странами предусмотрена нулевая ставка без каких-либо дополнительных условий.

Однако при этом необходимо учитывать правила «тонкой» капитализации. Так, если соотношение собственного капитала и полученного от материнской компании займа превышает определенные пределы, российские налоговики могут часть процентов переквалифицировать в дивиденды.

И тогда придется применять не освобождение от налога у источника, а ставку, определенную налоговым соглашением. К примеру, в случае с Кипром это 5–10 процентов в зависимости от суммы инвестиций. Поэтому на практике стараются избегать формальной аффилированности с кредитором.

Как правило, схема не ограничивается только одним кредитором-нерезидентом из юрисдикции, с которой Россия имеет выгодное соглашение.

Ведь на том же Кипре полученные заимодавцем проценты облагаются местным налогом на прибыль по ставке 10 процентов. Чтобы снизить этот нерезидентный налог, обычно используют классическую офшорную компанию.

Она редоставляет «первичный» заем – тогда выплаченные ей проценты уменьшат доход нерезидента (например, кипрской компании) до приемлемого уровня.

При этом надо учесть, что может существовать правило о налогообложении процентного дохода, выплачиваемого офшорной компании, у источника выплаты.

Отметим, что такого правила нет на Кипре, Мальте, в Нидерландах, Швеции, при некоторых условиях – в Великобритании.

Если же офшор будет получать проценты из России напрямую, при его выплате будет удержан налог в размере 20 процентов (п. 3 ст. 309 НК РФ).

Все проценты – в расходы

В чем экономия. Позволяет использовать более выгодный способ учета процентов по долговым обязательствам. Соответственно, сэкономить налог на прибыль.

Как работает схема. Проценты для целей налога на прибыль нормируются (ст. 269 НК РФ).

Большинство компаний пользуются невыгодным способом – ставкой рефинансирования ЦБ РФ, умноженной на коэффициент 1,8 (с 2013 года – 1,1), а по валютным обязательствам – и вовсе на 0,8.

Между тем основной метод, признаваемый Налоговым кодексом, – сопоставимость (абз. 2 п. 1 ст. 269 НК РФ). И только при ее отсутствии или по выбору самой компании используется ставка ЦБ РФ с указанными коэффициентами.

Есть несколько способов воспользоваться выгодным способом расчета процентов. Один из них – разбить кредит на два или более независимых долговых обязательств с сопоставимыми, но не идентичными условиями.

Например, по одному кредиту ставка может быть 15 процентов годовых, а выданному через неделю на ту же сумму и тот же срок, – 17 процентов.

На самом деле с заимодавцем договорились о ставке 16 процентов годовых – он ее и получит, но только по сумме двух кредитов. Но это потребует доброй воли кредитора.

Сопоставимость часто создают и искусственно (см. схему 5). Например, заемными деньгами рассчитываются с дружественными контрагентами. После чего рефинансируются через другой заем с условиями, сопоставимыми условиям первого.

Источник: http://www.taxman.ru/58.html

Налог на заемные денежные средства

Вопрос:

Добрый день. Я, как индивидуальный предприниматель, одолжил крупную сумму денег. Должен ли я уплатить с этих средств налог?

- Вопрос: №2276 от: 2015-11-08.

Ответ:

Здравствуйте, по существу Вашего вопроса сообщаем следующее:

В силу п. 1 ст. 807 ГК РФ по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

В соответствии со ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций» НК РФ.

Из вышесказанного следует, что возможность учета экономической выгоды и порядок ее оценки в качестве объекта обложения тем или иным налогом должны регулироваться соответствующими главами НК РФ.

Согласно ст. 208 НК РФ к облагаемым налогом доходам граждан отнесены проценты, под которыми в соответствии с п. 3 ст. 43 НК РФ понимается любой заранее заявленный (установленный) доход, в том числе в виде дисконта, полученный по долговому обязательству любого вида.

Упоминание о сумме займа как об облагаемом налогом доходе в главе 23 НК РФ при этом отсутствует, в том числе применительно к освобождению такого дохода от налогообложения.

Следовательно, при выяснении вопроса о взимании налога с суммы полученного займа необходимо руководствоваться закрепленным в ст. 41 НК РФ общим принципом определения дохода исходя из извлеченной гражданином экономической выгоды.

Таким образом, при заключении договора займа налог будет взиматься с процентов, полученных займодавцем. Налог с заемных средств, полученных по договору займа, взиматься не будет.

Данная позиция подтверждается судебной практикой.

Президиум Верховного Суда Российской Федерации в «Обзоре практики рассмотрения судами дел, связанных с применением главы 23 НК РФ» от 21 октября 2015 года указал, что, поскольку денежные средства были предоставлены предпринимателю на условиях возвратности и срочности, полученная в долг сумма не образует выгоды, извлеченной гражданином от предоставления ему займа, а потому, не признается доходом в смысле этого понятия, установленном ст. 41 НК РФ.

Источник: http://advokativlev.ru/vopros-otvet/nalog-na-zaemnyie-sredstva/

Как не потерять на налогах при использовании заемных средств

Мы рассмотрим, что именно лучше предпринять в таких неоднозначных ситуациях, чтобы не потерять на налогах.

КОНТРОЛИРУЕМАЯ ЗАДОЛЖЕННОСТЬ

У российской компании есть риск потерять на налогах, если ее долг иностранной фирме будет признан контролируемым (п. 2 ст. 269 НК РФ).

Контролируемой признается задолженность по долговому обязательству перед иностранной организацией, прямо или косвенно владеющей более чем 20 процентами уставного капитала российской организации, либо по иным признакам признаваемой аффилированным лицом (по признакам ст. 4 Закона РСФСР от 22.03.91 № 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках»).

КОММЕНТАРИЙ ЭКСПЕРТА

Елена ДИРКОВА, аудитор, генеральный директор ООО «Бизнес-Бухгалтер»:

— В условиях косвенной взаимосвязи иностранной и российской компаний эту норму налоговикам на практике применить сложно. Ведь у заимодавца нет обязанности раскрывать перед заемщиком информацию о степени своего влияния на собственников компании.

Илья МОКРЫШЕВ, партнер ООО «Морган Финанс»: — Налоговые органы при проведении контрольных мероприятий достаточно активно используют информацию из зарубежных источников. Поэтому планировать налоги в части контролируемой задолженности исходя из позиции, что налоговый орган не сможет установить фактическое участие иностранных компаний и их взаимодействие, весьма рискованно.

Налоговый кодекс запрещает принимать для целей налогообложения проценты по контролируемой задолженности в той ее части, которая превышает в три раза размер собственного капитала компании. Исключение сделано только для банков и компаний, занимающихся лишь лизинговой деятельностью – для них превышение может быть в 12,5 раз.

Более того, сверхлимитные проценты рассматриваются для целей налогообложения как дивиденды (п. 4 ст. 269 НК РФ). А они облагаются налогом на прибыль по ставке от 5 до 15 процентов (в зависимости от наличия соглашения об избежании двойного налогообложения со страной, резидентом которой является компания-получатель процентов).

НА ЦИФРАХ

Российская компания имеет собственный капитал 35 млн. руб. Она взяла заем у иностранной компании (учредителя со 100% участием) в размере 175 млн. руб. на год под 10 процентов годовых. Соответственно, проценты за год пользования займом составят 17,5 млн. руб.

Такая задолженность признается контролируемой (п. 2 ст. 269 НК РФ). Поэтому в налоговые расходы российская компания сможет включить только 10,5 млн. руб. (17,5 млн. руб. х (35 млн. руб. х 100% х 3) / 175 млн. руб.).

Оставшаяся сумма процентов (7 млн. руб.) будет рассматриваться как дивиденды.

Эти правила призваны снизить привлекательность инвестирования средств иностранными компаниями в российские с помощью займов.

Ведь если бы российская компания (без учета положений о тонкой капитализации) платила иностранной дивиденды, а не проценты по договору займа, совокупная налоговая нагрузка была бы выше.

Правда, надо заметить, что существенное превышение займа над собственным капиталом может возникнуть и в обычной деловой практике. Например в сфере инновационного, венчурного финансирования или при нестабильности обстановки в регионе финансирования или сегменте рынка.

МНЕНИЕ ПРАКТИКА

Николай ГРЯЗНОВ, консультант по налогам и сборам группы компаний «ГЕМА»:

— Принцип тонкой капитализации используется многими компаниями при оптимизации налогообложения инвестирования. Очевидным преимуществом данного принципа является получение налоговой выгоды.

Чаще всего данный механизм используется при построении холдинговых структур, если используется компания, зарегистрированная в офшорной зоне. Для компаний намного выгоднее финансирование за счет займов, так как обеспечивается налоговая безопасность средств.

Таким образом достигается максимальная гибкость движения фондов компании внутри многонациональной компании с минимальными издержками. Стоит обратить внимание, что в статье 269 НК РФ существует косвенная льгота, которая позволяет выплатить процентный доход с наибольшей величиной.

Так, если создать компанию в РФ, деятельность которой будет связана только с лизинговыми операциями, предельно допустимые долговые обязательства рассчитываются с коэффициентом 12,5, а не 3 (как у других компаний).

Но российская компания может избежать налоговых потерь. Во-первых, можно увеличить долю собственного капитала. Например, можно переоценить основные фонды и нематериальные активы. Или увеличить уставный капитал при помощи внесения туда, например, дорогих нематериальных активов (ноу-хау, патентов, торговых марок и т.п.). Правда, реализовать в короткое время это довольно сложно.

ОФИЦИАЛЬНАЯ ПОЗИЦИЯ

Андрей БРУСНИЦЫН, советник государственной гражданской службы РФ 3-го класса:

— Увеличить объема процентов, которые можно учесть в расходах по пункту 2 статьи 269 НК РФ, также можно путем увеличения доли участия иностранной организации в уставном капитале российской.

В этом случае при значение коэффициента капитализации уменьшается, что позволяет учесть большую сумму процентов в расходах.

Кроме того, говоря о полном объеме учета процентов по пункту 2 статьи 269 НК РФ, следует иметь в виду, что их сумма определяется еще и с учетом пункта 1 статьи 269 НК РФ.

Во-вторых, если российская компания входит в состав холдинга с участием иностранных фирм, можно получить займы сразу от нескольких иностранных компаний.

При этом каждый из займов должен не попадать под определение контролируемой задолженности или не превышать собственный капитал российской компании более чем в три раза.

В-третьих, можно попробовать признать через суд российские правила тонкой капитализации противоречащими международным соглашениям России об избежании двойного налогообложения. Тем более что и прецеденты есть.

Практически в каждом таком договоре есть норма о недопущении дискриминации.

Например, налогообложение имущества и деятельности компании-резидента Нидерландов на территории России не может быть более обременительным, чем налогообложение аналогичной деятельности и имущества российской компании (п. 4, 5 ст.

25 Соглашения об избежании двойного налогообложения России с Нидерландами от 16.12.96). В то время как пункты 2, 4 статьи 269 НК РФ ограничивают вычет процентов по контролируемой задолженности и переквалифицируют сверхлимитные проценты в дивиденды.

Источник: http://www.NalogPlan.ru/article/1029-kak-ne-poteryat-na-nalogah-pri-ispolzovanii-zaemnyh-sredstv

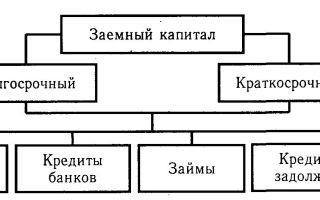

Нюансы заемного капитала

В современных реалиях практически каждое предприятие, стремящееся к эффективному развитию, вынуждено использовать дополнительные кредитные ресурсы. Потребность в них может обусловливаться различными причинами, в первую очередь временно нехваткой ликвидности производственных мощностей и материалов с сырьем.

Для удовлетворения потребности компании в дополнительных средствах может использоваться несколько различных путей, наиболее популярным из которых является получение банковского кредита.

Суть определения

По своей сути заемный капитал (ЗК) — это разноплановые активы сторонних лиц, которые были предоставлены организации на некоторый срок за определенную плату. Бухгалтерский учет предусматривает разделение кредиторской задолженности от заемных средств и отражение их отдельно друг от друга.

Состав и классификация

В состав заемного капитала входят все ценности материального и денежного характера, привлеченные со стороны и позволяющие компании извлекать из них дополнительную прибыль. Существует ряд признаков, которые обычно используются для того, чтобы классифицировать заемный капитал.

В зависимости от источников, из которых привлекаются средства, ЗК бывает внешним (кредит или заем, лизинг) и внутренним (кредиторская задолженность).

Форма поступления ЗК позволяет классифицировать его на следующие виды:

- товарный;

- денежный;

- в виде оборудования.

Методы заимствования определяют такие виды ЗК:

- вексельный;

- кредитный (банковский, синдицированный);

- лизинговый;

- облигационный;

- акционный (эмиссия акций);

- факторинговый.

С точки зрения наличия обеспечения взятых обязательств ЗК подразделяется на необеспеченный и обеспеченный.

Формы заемного капитала

Основные моменты для формулы

Источники

Существуют различные источники, которыми может воспользоваться компания, нуждающаяся в ЗК:

- банковские организации;

- лизинговые компании;

- инвестфонды;

- госструктуры;

- помощь акционеров;

- компании иного рода.

Методы привлечения

Привлечение заемных средств в большинстве случаев необходимо в первую очередь для того, чтобы можно было эффективней воспроизводить оборотные активы.

В качестве ключевых кредиторов традиционно выступают:

- банковские и прочие учреждения финансово-кредитной сферы;

- потребители товара, а также фирмы-поставщики;

- рынок ценных бумаг.

Независимо от выбранного способа, важно, чтобы привлеченные средства были обеспечены надлежащим образом активами компании. Особенно это касается тех случаев, когда имеет место использование ЗК непосредственно в денежной форме.

Варианты получения заемных средств могут быть следующими:

- в национальной либо иностранной валюте;

- в виде поставок товаров с отсрочкой оплаты за них;

- лизинг либо аренда основных фондов;

- прочие варианты получения активов в нематериальной форме с отсроченными платежами.

В зависимости от того, насколько привлекаемый ЗК обеспечивается собственными активами, он подразделяется на необеспеченный и обеспеченный. На получение первого традиционного могут рассчитывать только надежные фирмы, долгое время присутствующие на рынке и заслужившие репутацию среди кредиторов.

Детали учета заемного капитала

В современном бухучете ЗК учитывается в организациях согласно нормам, которые были утверждены в 2008 году приказом Минфина. В зависимости от того, на какой срок привлекаются заемные средства, для их учета задействуются разные счета и разная строка в балансе.

Привлеченные на краткосрочный период средства отражаются на счете 66, тогда как для долгосрочных кредитов применяется счет 67.

В связи с тем, что данный бухгалтерские счета относятся к пассивной категории, получение предприятием ЗК имеет следующий вид: Дт 50 (51) Кт 66 (67), в то время как факт погашения кредитного тела вместе с причитающимися процентами отражается следующим образом: в дебете — 66 (67), в кредите — 51 (52). Начисление процентов осуществляется в соответствии с проводкой. У которой в дебете 91.2, в кредите — 66 (67).

Если на конец отчетного периода по внешним заемным средствам образовалась задолженность, то она должна быть отражена вместе с процентами, которые начислены и должны быть погашены. На особенности отражения расчета причитающихся процентов влияет цель, с которой ЗК был привлечен.

Основные элементы заемного капитала

Что также стоит помнить

Отражение в балансе

Для отражения фактически поступивших средств ЗК в бухгалтерском учете предусмотрено использование следующей проводки:

- дебет счета учета имущества (находится в зависимости от того, какая форма внесения используется);

- в кредите прописывается счет 75, называемый «Расчеты с учредителями»;

- для учета заемного капитала используются счета, связанные с расчетами по кредитам краткосрочного (до двенадцати месяцев) и долгосрочного типа — 66 и 67 соответственно.

Отражение кредитов краткосрочной категории имеет такой вид: в дебете — 50, 51, 52 счета, в кредите — 66 счет.

Для отражения причитающихся процентов по кредитам, которые были получены, используется в дебете счет «Прочие доходы», в кредите — «Расчет по кредитам и займам».

Предусмотрен непременный аналитический учет по видам займов и кредитов, а также учреждениям, которые их предоставили. Когда кредиты погашаются, 66-й счет дебетуется, а счет, учитывающий денежные средства, наоборот, кредитуется.

Оптимизация структуры

Для того, чтобы провести анализ влияния заемного капитала на рентабельность собственного капитала, целесообразно воспользоваться финансовым левериджем. За счет данного финансового приема оптимизируется структура капитала, что позволяет осуществлять управление рентабельностью.

Неоспоримо положительное воздействие эффекта левериджа на стоимость акций компании, однако общая оценка будет неполной, если не просчитать все потенциальные риски. Появление ЭЛ обусловлено возникающим расхождением между общей экономической рентабельностью капитала (ЭК) и рентабельностью собственно ЗК.

При расчете экономической рентабельности используется следующая формула:

Где:

| ВП | Сумма прибыли до того, как из нее уплачены налоги и проценты по займам. |

| СК | Собственный капитал. |

| ЗК | Заемный капитал. |

Управление средствами

Использование ЗК для многих компаний является превосходной возможностью сохранить рентабельность в трудный период, продолжить выполнять имеющиеся перед партнерами и клиентами обязательства, а при лучших раскладах — повысить эффективность работы.

Перед тем, как начать формирование кредитного портфеля, руководству компании следует детально продумать будущее использование ЗК и оценить, действительно с его помощью возможно решение существующих проблем предприятия или же только произойдет их усугубление. В конечном итоге привлечение средств со стороны целесообразно лишь при условии, что после того, как задолженность будет полностью выплачена, у компании еще останется прибыль.

Управление ЗК должно осуществляться на базе специальной стратегии, определение которой основывается на ответах на вопросы о том, каким образом, на что и для чего будут использованы средства.

Анализ и оценка

При привлечение заемных средств требуется в первую очередь детально проанализировать ЗК, а также эффективность его использования.

Основные цели, преследуемые при проведении анализа, заключаются в следующем:

- оценка перспектив финансового состояния предприятия в текущем времени и в потенциале;

- определение возможных вариантов получения финансирования и способы последующего использования этих финансов;

- обоснование возможных и доступных темпов развития предприятия;

- прогнозирование реального положения фирмы на рынке капиталов.

Наибольшую эффективность показывает дискриптивная модель анализа, предусматривающая формирование бухотчетности, реализацию динамического и аналитического анализа, а также факторного и коэфициентного, разработка аналитических записок к отчетам.

За счет динамического анализа возможно определение тенденций изменения отдельных статей ЗК, а также перспектив групп ЗК, включенного в состав отчетности. Одним из основных способов анализа ЗК является коэффициентный, при котором используется некий расчетный коэффициент: рентабельности, движения средств, деловой активности и т.д.

Плюсы и минусы

Без привлечения ЗК в некоторых случаях компаниям обойтись невозможно, однако наряду с массой положительных моментов, которые он дает, есть также ряд отрицательных:

| Плюсы |

|

| Минусы |

|

Источник: http://buhuchetpro.ru/zaemnyj-kapital/

Понятие контролируемой задолженности

Одной из характеристик бизнеса является цикличность развития. Каким бы ни было предприятие, оно рано или поздно входит в фазу кризиса. Именно в этот период руководство компаний включает максимум инструментов, которые могут вывести фирму на новый уровень.

В числе эффективных механизмов, которыми пользуются представители бизнеса, заемные средства иностранных компаний.

Обращение к зарубежным партнерам зачастую связано с низкой активностью банковского сектора, который часто имеет личную ориентированность государственного сектора.

Что такое контролируемая задолженность?

Под определением контролируемой задолженности понимается долг, который возникает у российской организации по отношению к иностранной фирме. Использование средств и их погашение характеризуются некоторой спецификой ведения бухгалтерского учета.

Контролируемая задолженность в отношении займов у иностранных организаций подпадает под нормы российского законодательства. Основным руководящим документом для ведения отчетности по зарубежным долгам, является Налоговый Кодекс Российской Федерации.

задолженность, подлежащая особому контролю, должна соответствовать следующим условиям:

- Возникновение контролируемого обязательства неразрывно связано с процессов вовлечения иностранных инвесторов в круг участников компании, которая одалживает деньги. Проще говоря, владелец капитала становится учредителем фирмы. Таким образом заимодавец получает контроль над текущими процессами, получает право участия в жизнедеятельности компании. российский законодатель устанавливает минимальный порог для вхождения иностранного капиталиста для контроля выданного им долга. Доля в уставном капитале не должна быть менее, чем 20 процентов.

- Для отнесения юридического лица к категории зависимых организаций происходит в соответствии с требованиями.

- К числу долгов, которые считаются непогашенными, относятся займы, которые превышают общую капитализацию компаний заемщиков более, чем в 3 раза. Если организациями, которые привлекают финансирование, выступают финансовые институты (лизинговые компании или банковские учреждения), норма по соотношению долга и капитала должна составлять не менее 12,5 раза.

Принято считать, что привлечение иностранных инвестиции является одним из способов агрессивной оптимизации налогообложения. Именно поэтому налоговые инспекции особенно тщательно проверяют отчетность тех компаний, которые в структуре капитала имеют зарубежные активы.

Со дня, когда задолженность предприятий становится контролируемой, уже начисляются проценты за пользование привлеченными денежными средствами. Обычно выплаты иностранным инвесторам назначаются в виде дивидендов. Согласно действующему законодательству именно этот способ выплаты учредителям признается легальным.

Оформить такой вывод средств не трудно, — отчетность по таким расходам компании показывать в декларации по налогу на прибыль не нужно. Для них предусматривается специальная форма КНД 11510056.

Нк рф

Контролируемой задолженности перед иностранными компаниями посвящена отдельная статья Налогового Кодекса, — номер 269. В целях ограничения нагрузки на бизнес, Нк рф предусматривает систему ограничений, которые накладываются на размер процентов по обслуживанию контролируемого долга:

- Если обязательства оформляются в российской валюте – рублях и признаются в соответствии с правилами контролируемыми, то ставка по таким займам может устанавливаться в диапазоне от 75 до 125 процентов. Предельные значения меняются ежегодно. Если возникшая задолженность не является следствием привлечения иностранного капитала, следует применять процентное соотношение от ставки рефинансирования.

- Для долгов, которые оформляются в валюте государства заимодавца, например, евро, применяется значение EURIBOR (ставка предложения для европейских банков), увеличенное на 4 пункта. Максимальное значение процентной ставки может достигать EURIBOR, увеличенного на семь пунктов.

- Российский законодатель предусмотрел ограничения для сделок, которые совершаются в фунтах стерлингов. Аналогично евро, применяется диапазон превышения от 4 до 7 пунктов по ставке «ЛИБОР».

- Для контролируемых обязательств, оформленных российскими компаниями в иенах, а также швейцарских франках, применяется диапазон ставок «ЛИБОР», превышенных соответственно на 2 и 5 пунктов.

В статье 269 Налогового Кодекса приводится точное определение контролируемой задолженности. Это прежде всего остаток невыплаченного займа у организации, учредителем которой выступают иностранные фирма или гражданин.

Предприятию, ведущему учет таких долгов, разрешается относить на свои расходы проценты по контролируемой задолженности на конец отчетного периода. Как правило, это последняя дата месяца. Исчисление финансовой нагрузки происходит путем деления суммы начисленных процентов на заранее рассчитанный коэффициент капитализации.

Последний параметр, в свою очередь, вычисляется как соотношение между общей суммой оставшегося займа и размером собственного капитала (уставного).

Обязательства по займам

Как уже отмечалось выше, определенный налоговый режим часто может использоваться для оптимизации налогового бремени. К налоговому законодательству по этому вопросу подключились и другие министерства, и ведомства.

Так, Минфин Российской Федерации в своем письме 2013 года № 23476 приводит факторы, которые являются уточняющими при определении явной зависимости между заемщиком и заимодавцем.

Так, при определении контролируемой задолженности следует проверять следующие моменты (равно как и следить организациям за их выполнением):

- В компании, которая привлекает финансирование из иностранных источников, должно быть подтверждено участие капиталиста владением определенного пакета акций.

- При отнесении задолженности к разряду контролируемых часто применяется понятие перекрестного владения. Укрепление партнерских отношений часто сопровождается взаимным вхождением учредителей с обеих сторон в процесс капитализации предприятия. Так, фирма Н, которая одалживает компании А некоторую сумму, получает во владение 25 процентов акций компании А. В свою очередь, предприятие А приобретает пакет из 50% акций конторы Н. Все просто.

- В статье 105.2 все того же Налогового Кодекса приводится понятие владения по кольцевому типу. При таком способе взаимодействия между партнерами наблюдается косвенное участие в капитале. Доказуемость такого факта подтверждается построением цепочки бенефициаров.

В продолжение вопроса о контролируемой задолженности Минфин ссылается на довольно консервативный, и вместе с тем не потерявший своей актуальности в современных реалиях Закона РСФРР о конкуренции, монополии и иной деятельности, осуществляемой на товарных рынках. Уже тогда в нормативном документе приводилось понятие аффилированных лиц, которые напрямую или косвенно участвуют в управлении бизнесом с целью извлечения прибыли.

Контролируемая задолженность перед иностранной организацией: если меняется соотношение

Вообще такой процесс считается вполне естественным, так как финансовые директора компаний не могут не предлагать снижение нагрузки на предприятие за счет частичного погашения крупных контролируемых долгов.

По этой причине соотношение между собственным капиталом и привлеченным ранее займом в течение года может меняться. Ряд российских компаний обратились за разъяснениями в Минфин. Ответ не заставил себя долго ждать.

Содержание следующее:

- Если в отчетном периоде происходит изменение соотношение между собственным и привлеченным капиталом, организация не обязана осуществлять пересчет ранее произведенных расходов.

- Траты компании на выплату процентов по контролируемой задолженности следует определять дискретным или же прерывным способами.

- Для осуществления расчетов по предельным суммам необходимо воспользоваться алгоритмом расчета, применяемого в конечную дату каждого месяца. Для того чтобы пересчитать уже совершенные расходы, придется сформировать отчеты по каждому месяцу. Накопительные итоги при этом формировать не нужно.

Для случаев, когда происходит изменение доли участия иностранной компании в судьбе заемщика, предусматривается условленный порядок действий в учете долговых процентов.

Так, если до определенного момента размер капиталовложения иностранного представителя превышал собственный фонд российской компании в 3 или же в 12.5 раз соответственно, пересчет осуществляется аналогичным способом.

Ситуация возникает довольно часто, так как доля в уставном капитале может продаваться, что равнозначно погашению долга. Особенности применения льготного режима следующие:

- Если до момента изменений доля иностранного капитала превышала 20 процентов, следует применять правила, описанные в пункте втором статьи 269 Нк рф.

- Бывают ситуации, когда зарубежные инвесторы полностью отказываются от учредительства российской фирмы. В этом случае размер доли достигает нулевой отметки, что влечет за собой прекращение действия порядка начисления процентов за пользование контролируемым кредитом. Законодатель отправляет бухгалтера к правилам, описанным в пункте первом статьи 269 Нк рф.

- Для случаев, когда на конец налогового периода (года), начисленные ранее проценты по контролируемой задолженности уже погашены, отпадает необходимость в пересчете.

Применение особых правил

Обращаясь все к той же статье 269 Налогового Кодекса, можно отметить, что законодатель предусматривает работу предприятия в особом налоговом режиме если у него есть на балансе контролируемая задолженность.

Так, если общая сумма долга превышает уставный капитал фирмы (а это нетрудно, так как большинство компаний – общества с основным фондом при учреждении 10-000 рублей), организация уже попадает под льготный режим. Правда, для банков и лизинговых компаний, итак имеющих высокие капиталы по умолчанию, условие является труднодостижимым.

Участвовать таким организациям в схемах с привлечением иностранного капитала могут себе позволить только крупные корпорации.

Заключение дополнительных соглашений в целях исключения двойного налогообложения

Одним из ведущих принципов разработки российского и международного законодательства по налогам контролируемой задолженности является исключение из деятельности хозяйствующих субъектов случаев начисления одновременно исчисления налоговой базы несколькими странами. Упредить такие прецеденты можно, основываясь на нормах международного права. Для этого достаточно заключить дополнительное соглашение или прописать соответствующий пункт в основном договоре между компаниями.

Принцип первый. В случае, если российская фирма осуществляет выплаты в пользу иностранных юридических лиц, то доходы, получаемые второй стороной, необходимо учесть на стороне плательщика.

Под таким действием подразумевается именно фиксация налоговой базы, в связи с чем у получателя дивидендов, выплачиваемых под видом процентов по контролируемому долгу, будут совершенно другие проводки. Правило отражения в учете обеих стран стоит прописать в международном договоре.

На основе раздела контракта можно внести изменения в учетную политику предприятия заемщика.

Если проценты по контролируемой задолженности начислены своевременно, соблюдаются все условия статьи 269 Налогового Кодекса и двойное налогообложение исключается соответствующим пунктом договора между заемщиком и заимодавцем, появляются все основания к расчету предельной ставки дисконта по кредиту. Расчет ставки необходимо производить с учетом капитализации организации, за которой числится контролируемая задолженность.

Учет при отсутствии собственного капитала

Собственный капитал российских компаний, использующих практику контролируемой задолженности, обязательно используется в качестве основного параметра в расчетах. Для случаев, когда разница между финансовыми показателями становится равной нулю или уходит в минус, следует руководствоваться следующими правилами:

- Предел для начисления процентов вне зависимости от валюты привлеченного капитала становится равным нулю.

- Сумма всех начисленных доходов приравнивается к выплаченным дивидендам.

- Для целей определения расходов проценты по имеющейся задолженности не принимаются к учету.

Согласно разъяснению Министерства Финансов, стремление расчетных показателей к нулю или выход в отрицательные значения делает невозможным начисление процентов по взятым обязательствам. В этом случае вполне логично применять для исчисления расходов нулевую ставку.

Нюансы

В своем стремлении пресечь преступления экономического характера, законодатель ведет перманентную работу по совершенствованию нормативов.

Практика распределения финансовых потоков в организациях, использующих контролируемую задолженность как эффективные инструмент, показывает явно уклонение от уточнения налоговой базы.

Получается так, что превалирующее большинство сделок между предприятиями с общими бенефициарами, выходило из-под правового поля налогового режима.

Именно последние изменения в законодательстве позволили вооружить блюстителей финансовой дисциплины новым инструментом контроля нерадивых предприятий. После уточнения параметров приведения к условиям контролируемых сделок, определенная часть международных хозяйственных контрактов стала выпадать из льготного режима налогообложения. То есть часть сделок уже не стали признаваться контролируемыми.

Второй вопрос, который назревал годами, требовал внесения ясности по определению правил недостаточной капитализации. Так, начиная с 2017 года условия выдачи займов в особом налоговом режиме стали возможными только при непосредственном вхождении владельцев капитала в бизнес кредитуемого предприятия.

Это стало означать только одно, — для признания взаимозависимости, зарубежный инвестор должен появиться в выписке из единого государственного реестра.

Таким образом, законодатель фактически признал, что правовое поле признания международных сделок по займам достойными налоговых льгот, являлось несовершенным.

Источник: https://bankrotstvoved.ru/dolzhnik/kontroliruemaya-zadolzhennost

Что такое заемный капитал. Источники заемного капитала. Как рассчитать заемный капитал

Привлечение заемных средств – обычное явление в условиях рыночной экономики. Разберемся, что такое заемный капитал, рассмотрим источники его формирования, методы привлечения займов в компанию. А также расскажем, как считать и анализировать заемный капитал и приведем примеры.

Заемный капитал – это финансовые активы в виде долговых обязательств компании. Активы привлекаются из внешних источников на конкретный срок, определенные условия и подлежат безоговорочному возврату. В большинстве случаев, заемные средства характеризуются платой за их использование. Заемный капитал может быть краткосрочным (до одного года) и долгосрочным.

Предмет займа выражается в виде денежных средств или материальных ценностей. В качестве последних обычно выступают материалы, транспорт, оборудование, реже программное и информационное обеспечение.

Скачайте и возьмите в работу:

Положение о кредитной политике

Чем поможет: определить порядок расчета, утверждения и контроля целевых и предельных значений заемного капитала, кредитной ставки, стоимости залогового обеспечения, а также лимита долговой нагрузки.

Привлечение заемных средств должно соответствовать финансовой стратегии компании и быть заточенным под конкретные проекты.

Собственники бизнеса зачастую боятся использовать заемный капитал, но при грамотном подходе к выбору источника займа и мониторинге рынка, страхи не оправданы. При анализе следует учесть потенциальную прибыль от использования заемного капитала и ставку его привлечения. Сравнив по двум критериям, смело можно сделать вывод о походе в банк, например.

Анализ заемного капитала отражает степень финансовой зависимости компании, направление его использования, а также риск возможного банкротства в случае срочного предъявления требований со стороны кредиторов о возврате суммы долгов.

Как учитывается заемный капитал

С бухгалтерской и налоговой точек зрения, заемные отношения предусматривают списание предмета займа со счетов учета заимодавца и принятие их на баланс заемщика. Бухгалтерский счет при этом соответствует счету 58 «финансовые вложения» в независимости от срока, на который выдан займ. Счет 91 «Прочие доходы и расходы» используется для отражения начисленных/уплаченных процентов.

Замечу, что сумма займа не является объектом обложения НДС.

Информация о движении капитала раскрывается в форме № 3 отчетности «Отчет об изменениях капитала». В разделе 1 формы № 5 «Приложение к бухгалтерскому балансу» дается характеристика движения привлеченного капитала по его видам: долгосрочным и краткосрочным кредитам и займам.

В бухгалтерском балансе заемному капиталу соответствуют 4 и 5 разделы (зеленая зона на рисунке 1). Это строки 1410–1500.

Рисунок 1. Заемный капитал в балансе (кликните, чтобы увеличить)

Виды и инструменты привлечения заемного капитала

Основными видами заемных средств являются:

- Долгосрочные и краткосрочные кредиты отечественных и иностранных банков. Самый распространенный класс заемных средств в российской практике. Для получения кредита потребуется время для сбора пакета документов в банк, время на рассмотрение кредитной заявки и само собой хорошие экономические показатели деятельности фирмы. При оформлении кредита обратите внимание именно на эффективную процентную ставку (банки обязаны указывать ее в договоре), представляющую собой полную плату за кредит.

- Лизинг. Лизинговые компании «попроще» относятся к своим клиентам, процент отказов значительно ниже, чем у банков. Связано это с тем, что предмет лизинга всегда ликвиден, и лизингодатель меньше опасается дефолта заемщика.

- Выпуск и продажа облигаций компании. Данный инструмент привлечения инвестиций очень гибок с точки зрения компании эмитента: все параметры облигационного займа (объем эмиссии, процентная ставка, сроки, условия обращения и погашения и т.д.) определяются эмитентом самостоятельно. Процедура эмиссии достаточно сложная.

- Синдицированные кредиты – кредит, предоставляемый заемщику, по меньшей мере, двумя кредиторами (синдикат кредиторов) в рамках единого кредитного соглашения. Если сумма запрашиваемых у банка средств значительна, следует рассмотреть возможность данного финансового инструмента.

- Субсидии, дотации, инвестиции из бюджетных и внебюджетных фондов. Для государства бизнес – это основа формирования бюджета, поэтому оно заинтересовано в развитии малого и среднего предпринимательства. Компании следует подготовить развернутый бизнес-план проекта, указав затраты на его реализацию, и подать заявку для ознакомления комиссии. В 2018 году система государственной поддержки малого и среднего бизнеса стала более усовершенствованной. Обязательно рассмотрите этот вариант привлечения капитала в свою компанию!

Как рассчитать заемный капитал

Стоимость источника «заемный капитал» можно рассчитать по формуле:

R– ставка рефинансирования,

T – ставка налога на прибыль,

I – ставка по кредиту.

В MS Excel также можно рассчитать стоимость заемного капитала по кредиту.

Пусть компания «Альфа» привлекает кредит 150 000 рублей на 12 месяцев под 18% годовых (таблица 1).

Таблица 1. Расчет эффективной процентной ставки без комиссии

|

Месяц |

Остаток |

Основной долг |

Проценты |

Ежемесячный платеж |

|

1 |

150 000,00 |

11 502,00 |

2 250,00 |

13 752,00 |

|

2 |

138 498,00 |

11 674,53 |

2 077,47 |

13 752,00 |

|

3 |

126 823,47 |

11 849,65 |

1 902,35 |

13 752,00 |

|

4 |

114 973,83 |

12 027,39 |

1 724,61 |

13 752,00 |

|

5 |

102 946,43 |

12 207,80 |

1 544,20 |

13 752,00 |

|

6 |

90 738,63 |

12 390,92 |

1 361,08 |

13 752,00 |

|

7 |

78 347,71 |

12 576,78 |

1 175,22 |

13 752,00 |

|

8 |

65 770,93 |

12 765,44 |

986,56 |

13 752,00 |

|

9 |

53 005,49 |

12 956,92 |

795,08 |

13 752,00 |

|

10 |

40 048,58 |

13 151,27 |

600,73 |

13 752,00 |

|

11 |

26 897,31 |

13 348,54 |

403,46 |

13 752,00 |

|

12 |

13 548,77 |

13 548,77 |

203,23 |

13 752,00 |

|

Итого: |

150 000,00 |

165 023,99 |

Ежемесячный платеж при этом составляет 13 752,00 рублей.

Вызываем функцию =ЭФФЕКТ (), которая возвращает эффективную годовую ставку по кредиту, исходя из номинальной ставки (18%) и количества периодов, по которым начисляется сложный процент. Результат функции для рассматриваемого примера составляет 19,56%.

Далее, добавим разовую комиссию за получение кредита 1% от суммы (табл.2). Посмотрим, как изменится стоимость заемного капитала в данном случае.

Таблица 2. Расчет эффективной процентной ставки с комиссией 1%

|

Месяц |

Остаток |

Основной долг |

Проценты |

Ежемесячный платеж |

|

-150 000,00 |

0,18 |

-148 500,00 |

||

|

1 |

150 000,00 |

11 502,00 |

2 250,00 |

13 752,00 |

|

2 |

138 498,00 |

11 674,53 |

2 077,47 |

13 752,00 |

|

3 |

126 823,47 |

11 849,65 |

1 902,35 |

13 752,00 |

|

4 |

114 973,83 |

12 027,39 |

1 724,61 |

13 752,00 |

|

5 |

102 946,43 |

12 207,80 |

1 544,20 |

13 752,00 |

|

6 |

90 738,63 |

12 390,92 |

1 361,08 |

13 752,00 |

|

7 |

78 347,71 |

12 576,78 |

1 175,22 |

13 752,00 |

|

8 |

65 770,93 |

12 765,44 |

986,56 |

13 752,00 |

|

9 |

53 005,49 |

12 956,92 |

795,08 |

13 752,00 |

|

10 |

40 048,58 |

13 151,27 |

600,73 |

13 752,00 |

|

11 |

26 897,31 |

13 348,54 |

403,46 |

13 752,00 |

|

12 |

13 548,77 |

13 548,77 |

203,23 |

13 752,00 |

|

Итого |

150 000,00 |

165 023,99 |

Ежемесячный платеж остается на прежнем уровне, однако кредитных средств уже 148 500 рублей, так учтена комиссия 1% от 150 000 рублей.

Используем функцию =ВСД (), она возвращает внутреннюю ставку доходности для ряда потоков денежных средств. 1,66% составит ежемесячная ставка привлечения заемного капитала и 21,87% годовая эффективная ставка по кредиту с учетом комиссии 1%.

Разница эффективных ставок в 1 и 2 случае 2,31% и это всего лишь из-за добавления к анализу 1% комиссии.

На данном примере наглядно продемонстрировано, как важно анализировать кредитный договор и рассчитывать стоимость привлечения заемного капитала.

Плюсы и минусы использования заемного капитала

Использование заемных средств позволяет компании ускорять оборачиваемость оборотных средств, увеличивать объемы совершаемых хозяйственных операций, сокращать незавершенное производство.

Однако использование данного источника приводит к возникновению определенных проблем, связанных с необходимостью последующего обслуживания принятых на себя долговых обязательств. Положение компании остается устойчивым до тех пор, пока размер дополнительного дохода, обеспеченного привлечением заемных ресурсов, перекрывает затраты по обслуживанию кредита.

Анализ заемного капитала

Для анализа можно оценить отношение собственного и заемного капитала. Однако трактование показателя соотношения собственных и заемных средств неоднозначно.

Многие инвесторы придерживаются мнения, что высокое значение коэффициента концентрации привлеченного капитала свидетельствует о степени доверия к компании со стороны банков, а значит, о ее финансовой надежности.

Напротив, низкое значение – о ее неспособности получить кредиты в банке, что является определенным предостережением инвесторам и кредиторам.

Наиболее распространенное мнение – высокий уровень собственного капитала говорит о возможности погашении долгов за счет собственных средств и лучшем финансовом положении компании. Значение заемных инвестиционных потоков для этой группы инвесторов неприемлемо.

Финансовый рычаг для анализа заемного капитала

Одним из самых главных показателей при анализе заемного капитала по праву считается показатель эффекта финансового рычага (финансовый леверидж). Он устанавливает связь между рентабельностью активов и процентной ставкой за кредит.

DFL – эффект финансового рычага,

t – ставка налога на прибыль,

ROA – рентабельность актив,ов

r – процентная ставка по заемному капиталу,

D – заемный капитал,

E – собственный капитал.

Если ставка за кредит выше рентабельности активов – использование заемного капитала неоправданно. При прочих равных условиях привлечение заемного капитала сопровождается ростом финансового рычага и соответственно увеличением финансового риска, олицетворяемого с данной фирмой.

Используя данную формулу, произведем расчет эффекта финансового рычага для компании «Альфа»:

Таблица 3. Расчет эффекта финансового рычага

|

Показатели |

Единицы измерения |

Значение |

|

Собственный капитал |

тыс. руб. |

55 000,00 |

|

Заемный капитал |

тыс. руб. |

45 200,00 |

|

Итого капитал |

тыс. руб. |

100 200,00 |

|

Операционная прибыль |

тыс. руб. |

33 500,00 |

|

Ставка процента по заемному капиталу |

% |

18 |

|

Сумма процентов по заемному капиталу |

тыс. руб. |

8 136,00 |

|

Ставка налога на прибыль |

% |

20 |

|

Налогооблагаемая прибыль |

тыс. руб. |

29 000,00 |

|

Сумма налога на прибыль |

тыс. руб. |

5 800,00 |

|

Чистая прибыль |

тыс. руб. |

23 200,00 |

|

Рентабельность собственного капитала |

% |

42,18% |

|

Эффект финансового рычага (DFL) |

% |

10,15% |

По результатам расчетов мы видим, что после привлечения заемного капитала в компании произошел рост рентабельности собственного капитала на 10,15%. Чем выше данный показатель, тем лучше для собственников и управленцев бизнеса.

Выводы

В целом компании, использующие дополнительные ресурсы, находятся в более выигрышном положении, нежели предприятия, опирающиеся только на собственный капитал. Несмотря на платность заемных средств, их использование обеспечивает рост рентабельности. Однако экономический эффект от получения кредита следует сравнивать с потенциальной прибылью.

Источник: https://fd.ru/articles/159107-zaemnyy-kapital