Главные нюансы НДС при экспорте

Начисление НДС при экспорте – сложная процедура. Компании, вывозящие продукцию, могут рассчитывать на ставку 0%, однако она начисляется только в определенных ситуациях. Кроме того, государство готово вернуть часть денежных средств. Для этого у компании, производящей товары на экспорт, имеется право на вычет.

НДС начисляется строго в соответствии с действующим законодательством. Чтобы знать, как будет проходить процедура, необходимо изучить положения действующих нормативно-правовых актов. Особое внимание следует уделить Налоговому Кодексу РФ.

Основные понятия

Законные нормативы

НДС при экспорте начисляется в четком соответствии с действующим законодательством. Если человек хочет разобраться в нюансах начисления налога, эксперты советуют изучить главу 21 НК РФ. Она регулирует начисление налога на добавленную стоимость. Прочтя ее, можно сделать вывод, что при экспортных операциях у налогоплательщика возникает объект налогообложения.

Факт вывоза продукции в 2018 году подтверждают таможенные органы. Если при ввозе товара будет представлена копия таможенной декларации, сотрудник таможни, осуществляющий проверку, должен сделать на бумаге пометку «Товар ввезен полностью».

Если утверждение не соответствует действительности, работник учреждения указывает фактическое количество ввозимой продукции. При этом обязательно указывается дата перемещения продукции через границу. Оформленный документ заверяется печатью.

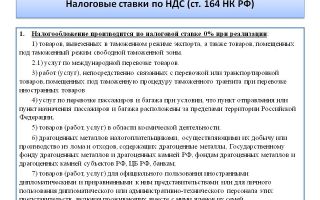

Вывозимые товары могут облагаться налогом по ставке 0%. Однако она применима не ко всей продукции. Чтобы узнать точный перечень, необходимо обратиться к статье 164 НК РФ. Согласно положениям нормативно-правового акта, подобная ставка применяется в отношении товаров, которые были вывезены в таможенном режиме, но только при условии предоставления документации, указанной в статье 165 НК РФ.

Если компания, вывозящая товары на экспорт, пользуется услугами перевозчиков, которые не являются гражданами и налогоплательщиками РФ, она должна руководствоваться положениями статьи 161 НК РФ.

Согласно положениям нормативно-правового акта, налогоплательщики РФ, пользующиеся услугами иностранных налогоплательщиков, должны исчислить, удержать и уплатить в бюджет РФ определенную сумму налога.

В этой ситуации компания, которая экспортирует товары, будет выступать в роли налогового агента по НДС.

Ставка налога для иностранного лица при этом составляет 20%. Подобный вывод можно сделать, изучив подпункт 2 пункта 1 статьи 164 НК РФ. При этом налог с российских перевозчиков взимается по ставке 0%. Следует помнить, что правило действует только при вывозе товаров. Если осуществляется импорт продукции в Россию, применяются другие правила.

Нововведения

Периодически в действующее законодательство вносятся правки. Произошли они и в прошлом году. Коррективам подверглись статьи 165 и 172 НК РФ. Как и раньше, приобретая или изготавливая товар, компания принимает входной НДС к вычету.

Далее необходимо собрать документацию, которая требуется для осуществления экспортной сделки. Готовый пакет нужно предоставить в налоговую инспекцию. Однако бумаги не служат основанием для повторного вычета.

Они могут подтвердить только право на ставку 0%.

Согласно новым правилам, вычет теперь предоставляется только 1 раз – в момент покупки или создания товара.

Все упоминания о том, что подобная возможность присутствовала ранее, были исключены из действующего законодательства.

Это привело к тому, что вычет НДС при экспорте и аналогичный возврат, право на который возникает при совершении сделок внутри страны, перестали иметь различия. Теперь компаниям не нужно вести раздельный учет налога.

Помимо корректив, затронувших вычет, произошли и другие изменения.

Так, компании, которые экспортируют продукцию в страны, входящие в состав Евразийского экономического союза, обязаны указывать в счете-фактуре код вида товара.

Манипуляция должна осуществляться в соответствии с единой Товарной номенклатурой Евразийского экономического союза. Если возникает вопрос, какой код нужно указать, необходимо обратиться к этому документу.

До того, как были приняты поправки, при манипуляциях, освобожденных от НДС, составление счета-фактуры не требовалось. Однако теперь из правила существуют исключения. Оформить счет-фактуру и внести запись в книгу продаж придется компаниям, продукция которых будет реализовываться на территорию государств, состоящих в Евразийском экономическом союзе.

Система возмещения экспортного НДС

Особый порядок

Если компания собрала определенный перечень документации, продажа продукции, которая была вывезена в таможенной процедуре экспорта, облагается НДС по ставке 0%. По этой причине сумма входного НДС может использоваться для получения вычета. Право на него возникает в момент определения налоговой базы. Предоставить документы в налоговую фирма должна в течение 180 дней.

Главные моменты исчислений НДС при экспорте

Согласно статье 164 НК РФ, если осуществляется реализация товаров, экспортируемых на территорию стран, которые являются участниками Содружества независимых государств, НДС начисляется по ставке 0%.

Исходя из утверждения, можно сделать вывод, что налог фактически не взимается, если соблюдаются предъявленные требования. Однако между указанными операциями присутствуют различия.

Налоговая база по операциям, которые облагаются по ставке 0%, формируется.

Чтобы государство согласилось применить НДС по ставке 0%, должны соблюдаться следующие условия:

- товар вывозится в другую страну;

- если документ, подтверждающий фактическое пересечение границы;

- компания предоставила в налоговую инспекцию необходимые бумаги.

Следует помнить, что применение права на возмещение НДС зависит от того, был ли фактически вывезен товар. При этом экспортеру необязательно самостоятельно выполнять манипуляцию. Вопросами вывоза могут заниматься и иностранные покупатели, если заключен контракт самовывоза.

Вывозя товар на экспорт, компания должна соблюдать следующие требования:

- уплачивать таможенные пошлины и иные платежи;

- соблюдать экономическую политику;

- вывозить товары в том же состоянии, в каком они были в момент принятия таможенной декларации;

- выполнять иные требования, зафиксированные в действующем законодательстве.

Чтобы у компании появилась возможность применения НДС по ставке 0%, необходимо, чтобы в роли покупателя выступало иностранное лицо.

Что важно учитывать

Перечень, попадающий под 0%

Существует четко установленный перечень товаров и услуг, которые попадают под ставку 0%. Его можно использовать, как пример, чтобы выяснить, потребуется ли платить налог.

Так, отчисления в пользу государства не будут взиматься, если экспортируются следующие услуги:

- международная перевозка продукции;

- услуги, которые оказывают организации трубопровода по транспортировке нефти;

- услуги по транспортировке газа;

- услуги, оказываемые национальной электрической сетью;

- работы в морских и речных портах по переплавке и хранению товаров, перемещаемых через границу РФ;

- работы по переработке продукции, находящейся на таможенной территории;

- услуги по предоставлению железнодорожного состава и контейнеров;

- услуги водного транспорта по транспортировке товаров, вывозимых в таможенной процедуре экспорта.

Если услуга не попадает под вышеперечисленный перечень, ставка может измениться. Нулевая ставка применяется при экспорте практически всех товаров. Исключения 3 – нефть, газ и природный газ. Их вывоз облагается по ставке в 20%.

5% — ограничение

Сегодня существует особый порядок действий, применяемых в налоговом периоде, в котором общая сумма расходов, связанных с операциями, облагаемыми по ставке 0%, составила менее 5% от расходов, которые компания понесла на манипуляции по реализации продукции.

Раздельный учёт сумм

Специалисты, осуществляющие бухгалтерский учёт, нередко интересуются, как учитывать НДС, если компания занимается не только экспортом товаров, но и осуществляет деятельность внутри страны. Чтобы вычислить налог, эксперты советуют отделять долю выручки с экспорта от общего дохода фирмы. Раздельный учет упрощает проведение манипуляции.

Восстановление по основным средствам

НДС может быть восстановлено по основным средствам. Пример такой учетной политики можно найти в арбитражной практике. Восстановление суммы НДС происходит в той пропорции, в которой они используются в операциях по реализации товаров. При этом доля участия ОС для восстановления налога определяется пропорционально стоимости товаров, отгруженных на экспорт по итогам месяца.

Детали возврата

Чтобы разобраться с деталями возврата, нужно ознакомиться с примером. Между компанией Уют Плюс и венгерской организацией Slava был заключен договор на поставку кресел и диванов.

При этом продажа мебели осуществлялась по цене 18740 евро за партию. Компания Уют Плюс приобрела у организации Мебельщик диваны и кресла. За продукцию было заплачено 1211800 рублей, а размер НДС составил 184850 рублей.

Затем мебель была доставлена до фирмы Slava. Перевозчику пришлось заплатить 7400 рублей.

Курс евро на тот момент составлял 74,18. Тогда размер прибыли компании составил 1390133 рублей. Чтобы получить возврат, организация Уют Плюс представила в налоговую документы, которые подтверждали вывоз продукции на экспорт.

Бухгалтер при этом должен был выполнить следующие проводки:

| Дата проведения манипуляции | Дебет | Кредит | Выполненное действие | Сумма | Документация |

| 12 мая 2018 года | 41 | 60 | Мебель поступила на склад компании | 1026950 рублей | Товарная накладная |

| 12 мая 2018 года | 19 | 60 | Проведена сумма входного НДС | 184850 рублей | Счет-фактура |

| 12 мая 2018 года | 60 | 51 | Оплачены средства за поставленные кресла и диваны | 1211800 рублей | Платежное поручение |

| 25 мая 2018 года | 62 | 90/1 | Учтена сумма выручки | 1390133 рублей | Договор поставки, таможенная декларация |

| 25 мая 2018 года | 90/2 | 41 | Учтены расходы себестоимости диванов и кресел | 1026950 рублей | Товарная накладная |

| 25 мая 2018 года | 90/2 | 44 | Произведен учет расходов на оплату услуг транспортной компании | 7 400 рублей | Акт выполненных работ |

| 28 мая 2018 года | 50 | 62 | На валютный счет фирмы зачислена оплата | 1413183 рублей | Банковская выписка |

| 28 мая 2018 года | 62 | 90/1 | Проведена курсовая разница между оплатой и выручкой | 23050 рублей | Бухгалтерская справка-расчет |

| 28 мая 2018 года | 68 | 19 | Отражена сумма НДС | 184850 рублей | Договор поставки, таможенная декларация |

| 24 августа 2018 года | 51 | 68 | Поступила сумма возврата | 184850 рублей | Банковская выписка |

Возмещение средств

Ставка в 0% применяется только в строго определенных ситуациях.

Чтобы фактически не платить налог, необходимо выполнить следующие требования:

- был заключен договор на поставку товаров или услуг иностранному заказчику;

- на счет налогоплательщика были зачислены средства по экспортному контракту;

- произошел фактический вывоз продукции с территории РФ.

Кроме того, налогоплательщик должен предоставить перечень документации.

В список входят следующие бумаги:

- контракт, заключенный с иностранным покупателем;

- выписка из банка, подтверждающая факт перечисления оплаты;

- таможенная декларация или ее копия, которая подтверждает факт пересечения границы;

- копии транспортных документов, содержащих отметку, которую оставил таможенный контроль.

Если поставка осуществляется через третье лицо, взимающее комиссию, перечень меняется. Стандартный набор бумаг нужно дополнить договором с агентом, который будет заниматься поставками. Понять все нюансы процедуры поможет пошаговая инструкция.

Специалисты контролирующих органов стремятся уйти от случаев лжеэкспорта. Нередко со стороны специалистов налоговой службы возникают перегибы, которые приводят к разбирательствам в суде. Подобные дела довольно часто выигрывают налогоплательщики.

Практика показывает, что претендовать на возмещение НДС бывает трудно. Даже если для возмещения имеются все законные основания, специалисты налоговой службы могут провести серию проверок, которые позволят выявить нарушения.

Их наличие станет препятствием к выплате возврата. Подобное решение может быть обжаловано в вышестоящих государственных органах или суде.

Источник: http://buhuchetpro.ru/nds-pri-jeksporte/

Российская организация оказывает услуги иностранной организации, нужно ли платить НДС

При выходе российской компании на международные рынки сбыта перед ней неизбежно встает вопрос: нужно ли платить НДС при оказании услуг на внешних рынках в пользу иностранной организации? Для ответа на него следует обратиться к действующему налоговому законодательству и сложившейся судебной практике.

Ндс при оказании услуг иностранному контрагенту

Объектом налогообложения НДС становятся работы и услуги, выполненные на российской территории.

Если с экспортируемыми или импортируемыми товарами вопрос начисления НДС достаточно хорошо урегулирован нормами Налогового и Таможенного кодексов, то в плане оказания услуг нередко возникает немало спорных моментов. Дело в том, что обычно весьма непросто определить место выполнения определенной работы.

Именно от ответа на вопрос, оказывалась ли услуга на территории РФ, будет в конечном итоге зависеть облагается ли она НДС или нет.

Если в конечном итоге будет доказан факт оказания услуги на территории России, то и уплачивать НДС нужно будет в российский бюджет с учетом специфики внутреннего налогового законодательства.

Это значит, что с полученной выручки необходимо будет рассчитать и заплатить НДС в размере 18%.

При этом размер НДС допускается уменьшить на «входящего» НДС, полученного от других поставщиков в части затрат на оказание услуги иностранной организации (это, например, оплата услуг субподрядчиков или расходы на программное обеспечение).

Соответственно, если местом оказания услуги признается не Россия, а территория другого государства, то налоги начисляются и уплачиваются по законам иностранной державы. Налоговый кодекс указывает на то, что получение вычета по входящему НДС, израсходованному на оказание такой услуги, невозможно.

Правила и особенности

Правила определения места реализации услуг прописаны в Налоговом кодексе в статье 148. Законодательство предлагает определять место реализации по местонахождению имущества, с которым связаны работы и услуги; месту их фактического оказания; месту деятельности покупателя или исполнителя услуг.

Так, услуги считаются реализованными на территории РФ, если:

- Их покупатель фактически ведет деятельность на территории России.

- Они непосредственно связаны с операциями с недвижимостью, расположенной на российской территории. Это, например, услуги по выполнению отделочных, строительно-монтажных и ремонтных работ, арендных, реставрационных и озеленительных работ.

- Они фактически оказываются на российской территории и связаны со сферами искусства и культуры, образования, физкультуры и спорта.

- Они предполагают ремонт, обработку, техническое обслуживание, сборку, переработку воздушных и морских судов, движимого имущества на территории России.

Когда иностранный контрагент ведет свою деятельность на территории РФ, то НДС начисляется на выручку, полученную в результате:

- разработки ПО, его адаптации и модификации;

- оказания услуг по подбору и обучению персонала, который в дальнейшем будет работать в России;

- передачи патентов, торговых марок, лицензий, авторских прав;

- оказания услуг по сдачу в аренду недвижимости, автомобилей и автотранспорта;оказании консультационных, юридических, бухгалтерских, маркетинговых, инжиниринговых услуг (Минфин в своем информписьме дополнил данный список аудиторскими услугами);

- оказания агентских услуг.

Это, в частности, перевозка транзитных товаров, пассажиров и багажа (если их пункт назначения, либо отправления находится за пределами РФ); сопровождению, транспортировке и погрузке экспортируемых и импортируемых товаров. Нельзя забывать, что для некоторых таких транспортных услуг предусмотрено освобождение НДС ввиду нулевой ставки.

Отдельный пункт Налогового кодекса посвящен услугам геологоразведки и добычи углеродного сырья, бурению скважин, первичной переработки углеводородов на территории континентального шельфа или исключительной экономической зоны. Они также считаются выполненными на территории РФ.

Для подтверждения места оказания услуги иностранному производителю необходимо представить контракт, заключенный с иностранным производителем; акт выполненных работ и регистрационные сведения на иностранное юрлицо.

Компании необходимо предварительно оценить, что для нее будет более выгодно: вынести место реализации услуги за пределы страны и не платить НДС (это можно сделать, например, через заключение контракта за пределами территории РФ) или же, напротив, оформить документы так, чтобы получить налоговый вычет по НДС.

Примеры

Приведем несколько примеров, когда нужно платить НДС при оказании услуг иностранной компании, а когда можно этого не делать.

Платим НДС

Иностранный производитель продуктов питания решил открыть производство на российской территории. Он заказал услуги по выполнение проектных и строительно-монтажных работ своего завода российскому подрядчику.

Местом реализации услуг будет признана Россия, так как они предполагают операции с недвижимостью. Российская строительная компания должна будет перечислить НДС в бюджет по прибыли, полученной при возведении завода.

Другой пример. Иностранный производитель заказал у российской инжиниринговой компании услугу по обучению своего персонала работе на производственной линии. Так как образовательные услуги ведутся на территории России, то и местом их оказания является РФ.

Оплата не требуется

Иностранная компания заказала у российской юридическую консультацию. При этом филиалов и представительств зарубежная компания в РФ не имеет, деятельность здесь не ведет. Соответственно, НДС по таким услугам не начисляется и не платится.

Российская компания занимается проведением маркетинговых исследований рынка. У нее заказал отчет о состоянии российской рынка соков иностранный производитель. Он не зарегистрирован на территории РФ. Налог за оказание таких консультационных услуг не платится.

Таким образом, однозначного ответа на вопрос, платится ли НДС при оказании услуг иностранным компаниям, невозможно.

Если иностранная компания не имеет представительств на территории России и не ведет здесь деятельность, то оказанные в ее пользу услуги могут освобождаться от НДС.

При этом речь не должна идти об услугах, связанных с движимым и недвижимым имуществом, расположенном на российской территории.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 653-60-87, Санкт-Петербург +7 (812) 313-26-64 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

Источник: http://zakonguru.com/nalogi-2/nds/platelshiki/ros-organizaciya-inostr.html

Ндс экспорт и импорт для чайников

Беседу провела Светлана Ромашова ,

корреспондент

Начисление и уплата налога на добавленную стоимость при экспортно импортных операциях имеют свои особенности. У компаний, которые ввозят или вывозят товары из России, возникает множество вопросов по уплате НДС на таможне и по вычетам налога.

Всегда актуальна тема сбора пакета необходимых документов для подтверждения и определения срока подачи документов в налоговую инспекцию и обоснования нулевой ставки. Свои нюансы в начислении, уплате и возврате НДС есть при экспорте и импорте из стран таможенного союза.

Все специфические особенности применения НДС мы обсудили с Анной Николаевной Лозовой, ведущим советником отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России.

В некоторых случаях уплаченные суммы НДС включаются в стоимость импортируемых товаров

Анна Николаевна, давайте начнем с импорта. В каких случаях НДС, уплаченный на таможне, не принимается к вычету, а включается в стоимость импортируемых товаров?

Суммы НДС, уплаченные при ввозе товаров на территорию России, не принимаются к вычету при исчислении платежей в бюджет по этому налогу, а учитываются в стоимости таких товаров в нескольких случаях.

Так, НДС включают в стоимость товаров налогоплательщики, которые используют ввозимые товары в операциях, освобождаемых от НДС в соответствии со статьей 149 Налогового кодекса, а также в операциях по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации 1.

Кроме того, налог, уплаченный при ввозе товаров, учитывается в их стоимости, если товары используются для осуществления операций, которые не признаются реализацией товаров (работ, услуг) в соответствии с пунктом 2 статьи 146 Налогового кодекса.

Право на вычет НДС не имеют лица, не являющиеся плательщиками НДС в соответствии с Налоговым кодексом, а также лица, освобожденные от исполнения обязанностей налогоплательщика по исчислению и уплате этого налога.

Компания имеет право на вычет НДС при импорте, если соблюдены определенные условия

Компания имеет право на вычет НДС при импорте, если соблюдены определенные условия

Прежде всего, право на вычет НДС, уплаченного при ввозе товаров на территорию России, имеют только организации и индивидуальные предприниматели — плательщики этого налога. И для принятия к вычету НДС по ввозимым товарам необходимо одновременное выполнение ряда условий 2 .

Как известно, НДС принимается к вычету в случае, если товары приобретаются для осуществления операций, признаваемых объектами налогообложения в соответствии с главой 21 Налогового кодекса, в том числе для перепродажи, и ввезенные товары приняты к учету в соответствии с первичными документами. Кроме того, плательщик должен располагать документами, свидетельствующими об уплате налога (плательщиком либо иным лицом, действующим по его поручению), таможенной декларацией, а также другими документами, подтверждающими ввоз товаров на таможенную территорию России.

В целях принятия НДС к вычету сумма налога отражается налогоплательщиком в книге покупок, в соответствии Правилами заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость 3. Право на вычет НДС, уплаченного таможенному органу, возникает в налоговом периоде, в котором вышеперечисленные условия выполнены.

Если компания ввезла товары для перепродажи, но заплатила иностранному продавцу только часть стоимости контракта, может ли компания-импортер получить вычет НДС?

Вычет НДС, уплаченного таможенным органам при ввозе товаров на территорию России, не ставится в зависимость от их оплаты поставщику. Поэтому, несмотря на факт частичной оплаты, фирма вправе принять НДС к вычету в полном объеме при соблюдении условий, установленных Налоговым кодексом 4 .

Налоговая база по импортному НДС определяется в российских рублях

Как рассчитать НДС при импорте, если стоимость товаров в контракте указана в валюте, а оплата производилась в рублях?

Налоговая база по НДС при ввозе товаров на территорию России определяется на основе таможенной стоимости ввозимых товаров.

На основании Соглашения об определении таможенной стоимости товаров 5 таможенной стоимостью ввозимых на единую таможенную территорию таможенного союза товаров является цена сделки с ними, то есть цена, фактически уплаченная или подлежащая уплате за эти товары при их продаже для вывоза на единую таможенную территорию таможенного союза. Поэтому для целей определения таможенной стоимости, а следовательно, и налоговой базы по НДС, компании необходима информация о размере суммы денежных средств в российских рублях, которая будет фактически уплачена за ввозимые товары. Следует отметить, что положения статьи 78 Таможенного кодекса таможенного союза о пересчете иностранной валюты для целей исчисления таможенных пошлин и налогов в этом случае не применяются.

Импорт из стран ТС можно подтвердить документами, установленными российским законодательством

Анна Николаевна, поговорим об особенностях импорта из стран таможенного союза. Какими документами (транспортными и товаросопроводительными) можно подтвердить импорт из этих стран?

Налогоплательщикам, импортирующим товары в Российскую Федерацию из государств — членов таможенного союза, следует применять установленные российским законодательством образцы форм транспортных (товаросопроводительных) документов, используемых при импорте в Россию из государств — членов таможенного союза при оказании услуг по перевозке товаров российскими перевозчиками.

Образцы форм содержатся в приложениях к письму Минтранса России 6. доведенному до сведения налогоплательщиков письмом ФНС России 7.

Замечу, что образцы транспортных (товаросопроводительных) документов, которые могут использоваться хозяйствующими субъектами Республики Казахстан и Республики Беларусь при перемещении товаров на территорию Российской Федерации, тоже приведены в письмах ФНС России 8 .

Давайте перейдем к экспорту. Какими документами нужно подтверждать нулевую ставку НДС при экспорте?

Перечень представляемых в налоговую инспекцию документов, подтверждающих обоснованность применения нулевой ставки НДС при реализации товаров на экспорт в государства дальнего зарубежья, предусмотрен Налоговым кодексом 9.

Так, на сегодня тремя обязательными документами, представляемыми одновременно с налоговой декларацией по НДС, являются контракт с иностранным лицом на поставку товаров, таможенная декларация и транспортные (товаросопроводительные) документы с отметками таможенных органов.

Срок отсчитывается с момента попадания товаров под процедуру экспорта

А с какого момента начинается отсчет срока 180 дней для представления документов?

Такой срок, предусмотренный для сбора документов, исчисляется с даты помещения реализуемых товаров под таможенную процедуру экспорта, о чем свидетельствуют отметки таможенного органа, оформлявшего вывоз товаров 10 .

Если документы по экспорту не собраны в срок, нужно начислить НДС

Если компания не соберет нужный пакет документов в указанный срок, по какой ставке начислять и как платить НДС?

Если полный пакет документов не собран в срок, о котором мы говорили, момент определения налоговой базы по экспортируемым товарам привязан к дате отгрузки (передачи) товаров 11.

При этом по вопросу определения даты отгрузки товаров, в том числе при реализации товаров на экспорт, в целях применения НДС можно руководствоваться письмом Минфина России от 28 июля 2011 года № 03-07-09/23.

В нем указано, что датой отгрузки товаров признается дата первого по времени составления первичного документа, оформленного на имя покупателя или перевозчика для доставки товаров покупателю. В данном случае НДС начисляется по ставкам 18 или 10 процентов с учетом положений пунктов 2 и 3 статьи 164 Налогового кодекса.

Компании-экспортеры выставляют счет-фактуру покупателю не позднее пяти дней со дня отгрузки

Как в таком случае оформить счет-фактуру?

Что касается составления счетов фактур, которые составляют компании при реализации товаров на экспорт, то они выставляются продавцами не позднее пяти дней со дня отгрузки экспортных товаров покупателям 12.

При этом в таких счетах-фактурах ставка НДС указывается в размере 0 процентов независимо от наличия у продавцов товаров документов, обосновывающих правомерность применения нулевой ставки НДС.

В случае неподтверждения правомерности применения нулевой ставки налога и налогообложения указанных операций по ставкам 18 или 10 процентов ранее выставленные счета-фактуры не корректируются.

Анна Николаевна, а если компания поставляет товары на экспорт и внутри России, как распределить суммы НДС?

Правила ведения раздельного учета сумм НДС по товарам (работам, услугам), использованным при производстве и реализации товаров на внутреннем рынке и на экспорт, Налоговым кодексом не установлены.

Поэтому данный порядок разрабатывается компанией самостоятельно с учетом особенностей деятельности и отражается в приказе по учетной политике организации.

Так, например, некоторые налогоплательщики-экспортеры используют порядок раздельного учета сумм НДС, аналогичный порядку для налогоплательщиков, реализующих как облагаемые, так и не облагаемые НДС товары (работы, услуги) 13. При этом использование иного порядка не противоречит налоговому законодательству.

Источник: http://buhnalogy.ru/nds-eksport-i-import-dlya-chajnikov.html

Ндс с экспортных операций

Экспорт — таможенная процедура, при которой товары Таможенного союза вывозятся за пределы таможенной территории Таможенного союза и предназначаются для постоянного нахождения за ее пределами, это определено ст. 212 Таможенного кодекса Таможенного союза (ТК ТС). Согласно ст. 84 ТК ТС (в ред.

от 16.04.2010) при экспорте товары освобождаются от налогообложения либо уплаченные суммы налогов подлежат возврату в соответствии с налоговым законодательством Российской Федерации.

Для предприятий-экспортеров в гл. 21 «Налог на добавленную стоимость» НК РФ введено понятие «нулевая ставка НДС«.

При реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, налогообложение производится по налоговой ставке 0% (п. 1 ст. 164 НК РФ).

С целью подтверждения обоснованности применения налоговой ставки 0% при реализации товаров (работ, услуг) экспортеры должны в срок не позднее 180 календарных дней, считая с даты помещения товаров под таможенные процедуры экспорта, свободной таможенной зоны, перемещения припасов представить в налоговый орган соответствующие документы (п. 9 ст. 165 НК РФ).

Перечень документов или их копий для подтверждения нулевой ставки указан в п. п. 1 — 3 ст. 165 НК РФ.

В налоговую инспекцию экспортер должен представить:

- контракт (его копию) налогоплательщика с иностранным лицом на поставку товара (припасов) за пределы единой таможенной территории Таможенного союза и (или) припасов за пределы Российской Федерации. Если контракты содержат сведения, составляющие государственную тайну, вместо копии полного текста контракта представляется выписка из него, содержащая информацию, необходимую для проведения налогового контроля (в частности, информацию об условиях поставки, о сроках, цене, виде продукции);

- таможенную декларацию (ее копию) с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен с территории Российской Федерации и иных территорий, находящихся под ее юрисдикцией;

- копии транспортных, товаросопроводительных и (или) иных документов с отметками таможенных органов мест убытия, подтверждающих вывоз товаров за пределы территории Российской Федерации.

Если товары помещены под таможенную процедуру свободной таможенной зоны, представляются:

- контракт (копия контракта), заключенный с резидентом особой экономической зоны;

- копия свидетельства о регистрации лица в качестве резидента особой экономической зоны, выданная федеральным органом исполнительной власти, уполномоченным осуществлять функции по управлению особыми экономическими зонами, или его территориальным органом;

- таможенная декларация (ее копия) с отметками таможенного органа о выпуске товаров в соответствии с таможенной процедурой свободной таможенной зоны либо при ввозе в портовую особую экономическую зону российских товаров, помещенных за пределами портовой особой экономической зоны под таможенную процедуру экспорта, или при вывозе припасов, таможенная декларация (ее копия) с отметками таможенного органа, осуществившего выпуск товаров в соответствии с заявленной таможенной процедурой, и таможенного органа, который уполномочен на совершение таможенных процедур и таможенных операций при таможенном оформлении товаров в соответствии с таможенной процедурой свободной таможенной зоны и в регионе деятельности которого расположена портовая особая экономическая зона;

- контракт (его копия) налогоплательщика с иностранным лицом на поставку товара (припасов) за пределы единой таможенной территории Таможенного союза и (или) припасов за пределы Российской Федерации в случае ввоза в портовую особую экономическую зону товаров, помещенных за пределами портовой особой экономической зоны под таможенную процедуру экспорта, или при вывозе припасов.

Кроме того, может возникнуть необходимость представить иные документы, перечень которых будет зависеть от вида экспортируемых товаров, способов их перемещения через границу и иных условий (ст. 165 НК РФ).

Например, если экспортируемые товары не происходят с территории Российской Федерации, в налоговый орган помимо перечисленных документов представляется копия заявления об уплате НДС при ввозе товаров на территорию России с отметкой налогового органа, подтверждающей факт уплаты налога.

С 1 января 2012 г. нет необходимости представлять в налоговые органы копию поручения на отгрузку экспортируемых грузов с указанием порта разгрузки с отметкой «Погрузка разрешена» пограничной таможни Российской Федерации при вывозе уловов водных биологических ресурсов и произведенной из них рыбной продукции без выгрузки на сухопутную территорию Российской Федерации.

Это изменение внесено в абз. 3 пп. 4 п. 1 ст. 165 НК РФ Федеральным законом от 21.11.2011 N 330-ФЗ.

Источник: http://www.pnalog.ru/material/nds-s-exportnyh-operaciy

Ндс при экспорте: учет, декларация, возмещение

Налоговая инспекция всегда тщательно проверяет суммы НДС при экспорте. За границей операции по реализации продукции облагают налогом по иной схеме. НДС рассчитывают дважды – в стране вывоза и в стране ввоза. НДС при экспорте Россия возмещает как организациям, так и частным предпринимателям.

Экспортная торговля – направление, развивать которое стремятся и бизнес, и государство. Отправка товаров (работ, услуг) за рубеж для реализации позволяет компаниям осваивать новые рынки и выходить на другой уровень.

При экспорте продукции предприятие обязано:

- вносить таможенные пошлины и делать иные платежи;

- соблюдать правила экономической политики;

- вывозить продукцию в том же состоянии, в котором она находилась во время принятия таможенной декларации;

- а также соблюдать иные законодательные нормы.

Пример реализации товаров на территории России

Фирма ООО «Меркурий» покупает продукцию на сумму 100 тыс. руб. НДС (18 %) при этом составляет 18 тыс. руб. При продаже товара в России, например, за 120 тыс. руб. НДС равен 18 тыс. 305 руб. (120 * 18 % / 118 %).

Маржа составляет 120 тыс. руб. – 100 тыс. руб. = 20 тыс. руб., из которых обязательно нужно выплатить НДС. Государство получает 2 тыс. руб. (20 тыс. руб. – 18 тыс. руб. = 2 тыс. руб.).

То есть размер чистой прибыли для компании – 18 тыс. руб.

Пример экспорта товара за границу

Изначальная стоимость продукции – 100 тыс. руб. НДС – 18 тыс. руб. На экспорт ее продают за 120 тыс. руб. при налогообложении в 0 % в соответствии с Налоговым кодексом РФ (по нулевой экспортной ставке).

Размер чистой прибыли – 20 тыс. руб. Но фирма уже выплатила налог в размере 18 %, то есть 18 тыс. руб. Налоговая вернет эту сумму. При отправке товара на экспорт компания может получить 20 тыс. руб. + 18 тыс. руб. = 38 тыс. руб.

вместо 18 тыс. руб.

С вывозимых за границу товаров организации обязаны перечислять НДС в соответствующие органы. Но делать это нужно не всегда.

При продаже продукции за границу бизнесмены вправе применять льготные нулевые процентные ставки. Однако если сделка не подтверждена в установленный срок, предприниматель оплачивает пошлину в полном объеме.

К каким товарам применима ставка 0% НДС при экспорте

НДС 0 % облагают экспорт следующих работ и услуг:

- по международной перевозке товаров;

- по поставке нефти по трубопроводу;

- по поставке газа;

- оказываемых национальной электросетью;

- по переработке товаров на таможенной территории;

- по предоставлению железнодорожного состава и контейнеров;

- водного транспорта по перевозке продукции, вывозимой в таможенной процедуре экспорта;

- работ в речных и морских портах по перевозу и хранению товара, экспортируемого через границу России.

Статья гласит, что НДС 0 % при экспорте может облагаться продукция, вывезенная в таможенном режиме. Однако обязательно должны быть предоставлены документы по НДС при экспорте, перечисленные в ст. 165 Налогового кодекса РФ. Если услуги нет в приведенном выше списке, ставка может быть иной.

Необходимо учитывать, что нефти, газа и газового конденсата в перечне быть не может, даже если соблюдены все законодательные требования.

Налог может не применяться и к работам по выпуску и продаже продукции. Список такой деятельности приведен в подп. 1 ст. 1 ст. 165 Налогового кодекса РФ.

Сегодня существует особый порядок действий, применяемых при налоговом периоде, где общие затраты по операциям, облагаемым ставкой 0 %, составляет меньше 5 % от издержек, которые фирма понесла на работы по продаже товаров.

В таких случаях НДС по косвенным расходам в части налога объединяется с суммой отчислений государству, взимаемых по косвенным затратам. Окончательная сумма уплаченных средств может быть предъявлена к вычету.

Порядок процедуры стандартный.

Чтобы воспользоваться льготными условиями нулевой ставки, бизнесмен должен к указанному сроку предоставить всю необходимую документацию. Сразу стоит отметить, что перечень широк и могут возникнуть некоторые сложности.

Ситуация чуть упрощается, если товары перевозят на обычном транспорте, а не по трубопроводу. Также меньше трудностей возникает, если продукция не входит в группу припасов госназначения. В этом случае список документов для подтверждения НДС 0 % при экспорте следующий:

- договор между налогоплательщиком и предприятием или доверенным лицом о торговле за границей;

- таможенная декларация, где указано, что продукция выпущена при экспорте и проверке; отметка о том, что товар пересек границу на контрольном пункте (к примеру, в аэропорту);

- транспортная и сопроводительная документация на определенную продукцию с пометками органов таможни;

- договор, оформленный на посредника, если товар реализуется через агента или доверенное лицо.

Чтобы подтвердить НДС 0 % при экспорте, иную документацию (выписки из банка, счета-фактуры) необязательно сразу же предъявлять в налоговые органы. Однако ее следует сохранять, чтобы предоставить инспекторам при получении соответствующего требования.

Стоит также добавить к первому пункту, что нулевой НДС при экспорте действует только при наличии в документе подписи обеих сторон. Экспорт (и НДС на него) в 2017 г. осуществляется с определенными изменениями. С 2017 г.

необходимо предоставлять документы и справки, подтверждающие, что участники договора достигли согласия по всем его вопросам – цене, продаже и т. д.

Кроме того, указание всех сторон сделки и четкое описание товара (количество или масса, габариты и т. д.) обязательно.

В фискальный орган эти документы подают вместе с копиями, чтобы подтвердить товарные отношения с государствами ЕАЭС и экспортировать продукцию в другие страны. На предоставление соответствующих бумаг в инспекцию налогоплательщику дается 180 дней с даты начала вывоза товара за рубеж.

Только при соблюдении всех этих требований бизнесмен или юридическое лицо получает возможность применить НДС 0 % при экспорте. Если в течение указанного времени компания не обосновала свое право на нулевую ставку, ей начисляют пошлину 10 % или 18 % в зависимости от вида вывозимых товаров.

Если предприятие, экспортирующее товары, обращается к перевозчикам без гражданства России, которые не платят в этой стране налоги, то опирается на нормы ст. 161 Налогового кодекса РФ.

В соответствии с положениями этого нормативно-правового акта предприятия в России, сотрудничающие с иностранными транспортными фирмами, обязаны исчислять, удерживать и уплачивать в бюджет РФ специальный налог.

В данном случае компания, экспортирующая продукцию, становится налоговым агентом по НДС.

Размер ставки налогообложения для иностранца равен 20 % в соответствии с подп. 2 п. 1 ст. 164 Налогового кодекса РФ. При этом для российского перевозчика действует нулевой НДС при экспорте. Отметим, правило применяется лишь для экспорта продукции. Если речь идет о ввозе, действуют иные нормы.

Налогоплательщик сам решает, будет он применять льготы или нет. Нередко предприятия не пользуются послаблениями, положенными им по закону, если не уверены, что могут аргументированно подтвердить свое право на них.

В отличие от налоговых льгот, установленных нормативными актами, применение при экспорте ставки НДС 0 % является непременным условием. Предприятие не освобождают от обязательных отчислений в бюджет. Оно должно на общих условиях вести учет облагаемых операций и подавать в фискальные органы декларацию по НДС.

Также предприятие непременно должно разделять учет сделок по обычным ставкам (10 % и 18 %) и нулевому налогообложению. Налог по продукции и услугам, используемых при экспортных операциях, учитывают отдельно.

Здесь речь идет о затратах на покупку материалов и сырья, продукции для реализации, транспортные услуги сторонних предприятий, аренду складов и т. д. Все расходы на купленные для обеспечения экспортных операций ресурсы возмещаются из бюджета.

Именно поэтому нужно строго вести учет, чтобы избежать споров по налогам.

Следует помнить, что сделки по экспорту сопровождает обязательное выставление счета-фактуры с выделенной нулевой ставкой. Документ должен быть выписан не позже чем через 5 дней с момента отгрузки товара.

Экспорт в страны ЕврАзЭС (то есть в Казахстан, Беларусь, Армению, Киргизию) имеет свои особенности.

Все нормы по НДС при сотрудничестве между данными государствами занесены в Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте продукции, проведении работ, предоставлении услуг (Приложение № 18 к договору о ЕврАзЭС).

В этом документе отражено, что у предприятия, поставляющего товар за границу, есть право на налогообложение в общем порядке, действующем в данной стране. Из этого следует, что при вывозе продукции в государства ЕврАзЭС при налогообложении применяются те же нормы, что и при экспорте в другие страны.

В Договоре о ЕАЭС от 29.05.2014 г. сказано, что НДС 0 % при экспорте используют при обосновании такой ставки в документации для налоговой инспекции: декларации, товарном соглашении с покупателем, заявлении о ввозе продукции на территорию государства. Экспортер при этом непременно должен подтвердить уплату всех необходимых налогов.

Если товары перемещаются по ЕАЭС (Евразийскому экономическому союзу), то есть по Армении, Беларуси, Киргизии или Казахстану, используется упрощенный таможенный регламент. Именно поэтому, чтобы обосновать применение ставки в 0 %, нужно не так много бумаг. Продавцу следует предоставить в налоговый орган следующие документы по НДС при экспорте:

- транспортную и товарную документацию на экспортную продукцию;

- заявительные бумаги на ввоз продукции и бумаги, подтверждающие, что покупатель внес косвенные налоговые платежи;

- договор между продавцом из России и покупателем из страны ЕАЭС.

Таможенная и налоговые службы обмениваются электронными документами об импорте и экспорте товаров. Предъявлять распечатанные бумаги нет необходимости. Компания-экспортер должна лишь создать электронный реестр документов и предоставить его в налоговый орган.

НДС на экспорт в Беларусь равен 0 %. Отметим, компании-продавцу необходимо доказать наличие права на нулевой налог. Чтобы подтвердить НДС 0 % при экспорте, проводят определенные процедуры.

Первая – сбор документов, подтверждающих экспорт товаров в Беларусь:

- договор, в соответствии с которым продавец вывез продукцию;

- заявление покупателя, где стоит отметка фискального органа государства-импортера о ввозе экспортированного товара и уплате косвенных налогов или о том, что ввоз такой продукции не облагался налогом;

- транспортную и (или) товаросопроводительную документацию, подтверждающую перемещение груза из России в Беларусь.

Второе – занесение информации в декларацию по НДС при вывозе товаров. Для отражения подобных операций и предусмотрена часть декларации НДС по экспорту: заполнение требуется разделам 4–6.

В разделе 5 обозначьте период появления права на налоговый вычет. В разделе 6 отражаются только те операции, по которым истек срок подачи документации, обосновывающей право применения нулевой ставки (180 календарных дней).

Третье – подача подтверждающих документов и декларации в налоговый орган.

Компания имеет право на учет НДС при экспорте по нулевой ставке, если выполняет все три процедуры и собирает документы, подтверждающие экспорт, за 180 дней со дня отгрузки. Если она этого не делает, то рассчитывает НДС по ставке 10 % или 18 %.

Отметим, с июля 2016 предприятия-экспортеры, поставляющие товары в государства ЕАЭС, должны выполнять еще одно обязательство: прописывать в счете-фактуре код вида продукции в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (утвержденной решением совета ЕЭК от 16.07.12 № 54).

Применяется ли нулевая ставка НДС при экспорте розничной купли-продажи

Источник: https://www.gd.ru/articles/9576-nds-pri-eksporte-uchet-deklaratsiya-vozmeshchenie

Ндс по реализации на экспорт

Применение нулевой ставки

Одна из проблем, с которой может столкнуться компания-экспортер, — переквалификация сделки из внешнеэкономической в совершенную на внутреннем рынке.

Причиной этого может быть соответствующий пункт договора или его условия о том, что переход права собственности на продукцию состоялся на территории РФ.

Однако в действующем законодательстве нет предпосылок того, чтобы условия о передаче прав на продукцию (товар) обуславливали признание (непризнание) совершенной сделки экспортной. Противостоять проверяющим можно только с помощью закона. Вот краткие рекомендации.

Согласно пп. 1 п. 1 ст. 164 НК РФ налогом по ставке 0% облагаются операции по реализации товаров, вывезенных в таможенном режиме экспорта, а также товаров, помещенных под таможенный режим свободной таможенной зоны, естественно, при представлении в налоговые органы соответствующих документов. Особых условий о переходе прав на товары на определенной территории нет.

Предположим, что инспекторов на такие мысли навело определение таможенного режима, в том числе экспорта. В соответствии со ст.

11 ТК РФ таможенный режим — это таможенная процедура, определяющая совокупность требований и условий, включающих порядок применения в отношении товаров и транспортных средств таможенных пошлин, налогов и запретов и ограничений, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности.

В свою очередь, экспорт относится к основному таможенному режиму, при котором товары, находящиеся в свободном обращении на таможенной территории РФ, вывозятся с нее без обязательства обратного ввоза (ст. 165 ТК РФ). Вывоз товаров с таможенной территории РФ подразумевает: — подачу таможенной декларации;

— совершение определенных действий.

К понятию совершения определенных действий относят: въезд автотранспортного средства в пункт пропуска через Государственную границу РФ в целях убытия его с таможенной территории РФ; сдача транспортным организациям товаров либо организациям почтовой связи международных почтовых отправлений для отправки за пределы таможенной территории РФ и т.д.

О переходе права собственности на продукцию на территории того или иного государства — ни слова. Условия помещения товаров под таможенный режим экспорта закреплены в ст. 166 ТК РФ. В ней, в частности, указано, что при экспорте товаров производятся освобождение от уплаты, возврат или возмещение внутренних налогов в соответствии с законодательством РФ о налогах и сборах.

В целях применения Таможенного кодекса в качестве внутренних налогов определены НДС и акциз, взимаемые при обороте товаров на территории РФ.

Источник: http://www.brokert.ru/index.php?id=99

Налогообложение экспортных операций

При экспорте товаров производятся освобождение от уплаты, возврат или возмещение внутренних налогов в соответствии с законодательством Российской Федерации о налогах и сборах.

Товары, помещаемые под таможенный режим экспорта, при условии их фактического вывоза за пределы таможенной территории РФ облагаются НДС по ставке 0% (за исключением нефти (включая стабильный газовый конденсат) и природного газа, которые экспортируются на территорию государств-участников СНГ, а также товаров, реализуемых хозяйствующими субъектами Российской Федерации на территорию Республики Белoруссии). Понятие «нулевая ставка» НДС было введено гл.21 «Налог на добавленную стоимость» НК РФ. Согласно данному понятию товары, помещенные под таможенный режим экспорта, НДС не облагаются, а НДС, уплаченный по материальным ресурсам производственного назначения, принимается к вычету. При осуществлении операций по реализации товаров, указанных в п. п.1-3 и 8 п.1 ст.164 НК РФ, организации, осуществляющие вывоз товара за пределы территории РФ, представляют в налоговые органы отдельные налоговые декларации, а также документы для обоснования правомерности применения нулевой ставки по экспортируемым товарам. Так при реализации товаров, предусмотренных п. п.1 и (или) п. п.8 п.1 ст.164 НК РФ, в налоговые органы должны представляться следующие документы:

1) Контракт (копия контракта) налогоплательщика с иностранным лицом на поставку товара (припасов) за пределы таможенной территории РФ.

Следует обратить внимание на то, что при представлении в налоговый орган данного документа копия контракта должна быть выполнена на русском языке (переведена на русский язык).

В случае представления данного документа на иностранном языке налоговые органы имеют право отказать в применении налоговой ставки в размере 0%.

Если контракт содержит сведения, составляющие государственную тайну, то вместо копии полного текста представляется выписка из него, содержащая информацию, необходимую для проведения налогового контроля.

Выписка должна содержать информацию об условиях поставки, сроках, цене и виде продукции.

Кроме того, при осуществлении операций по реализации товаров на экспорт контракт на поставку товаров должен быть заключен с иностранным лицом.

Также российским организациям при заключении контрактов с предприятиями, фактически находящимися и осуществляющими деятельность на территории Республики Казахстан, следует обратить внимание на место регистрации покупателя.

Операции по реализации товаров из Российской Федерации хозяйствующим субъектам, зарегистрированным на территории комплекса «Байконур», признаются операциями, совершаемыми на территории Российской Федерации, и порядок их обложения НДС регламентируется гл.21 НК РФ.

Иными словами, в данном случае поставка товаров на территорию Республики Казахстан не относится к экспортной, а работы (услуги) признаются осуществленными на территории РФ.

2) Выписка банка, подтверждающая фактическое поступление выручки от иностранного лица на счет налогоплательщика в российском банке.

Следует иметь в виду, что положениями НК РФ не предусмотрено обязательное поступление всей выручки на расчетный счет экспортера в российском банке в размере, соответствующем полной сумме оплаты поставки товаров по контракту.

В случае частичной оплаты экспортных товаров российский налогоплательщик имеет право на вычет сумм НДС, уплаченных поставщикам материальных ресурсов производственного назначения, используемых при производстве и реализации экспортной продукции.

Данные вычеты сумм НДС определяются исходя из удельного веса оплаченной продукции, экспорт которой фактически подтвержден в общем объеме стоимости контракта на поставку товаров.

Освобождение организаций-экспортеров от уплаты НДС и возмещение налога, уплаченного поставщикам, без поступления выручки от иностранного покупателя на расчетный счет экспортера в российском банке может производиться в следующих случаях:

· расчет осуществляется наличными денежными средствами. В этом случае в налоговые органы представляется копия выписки банка, подтверждающая внесение налогоплательщиком полученных сумм на свой счет в российском банке, а также копии приходных кассовых ордеров, подтверждающие фактическое получение выручки от иностранного покупателя товаров;

· незачисление валютной выручки от реализации товаров осуществляется в порядке, предусмотренном законодательством РФ о валютном регулировании и валютном контроле. В этом случае в налоговые органы должны представляться документы или их копии, подтверждающие право на незачисление валютной выручки на территории РФ (лицензия Банка России);

· осуществление внешнеторговых товарообменных (бартерных) операций. В этом случае в налоговые органы представляются документы, подтверждающие факт ввоза товаров на территорию РФ и их оприходования на соответствующих счетах бухгалтерского учета;

· поступление выручки от иностранного лица — покупателя экспортируемых товаров — на счет российской посреднической организации. В этом случае в налоговые органы представляется выписка банка, подтверждающая фактическое поступление выручки от иностранного лица — покупателя экспортного товара — на счет посреднической организации в российском банке.

3) Грузовая таможенная декларация (ее копия) с отметками регионального таможенного органа, осуществлявшего выпуск товара в режиме экспорта (отметка «выпуск товара разрешен»), и пограничного таможенного органа (отметка «товар вывезен»).

Если товар вывозится через границу с государством — участником Таможенного союза, на которой таможенный контроль отменен (в настоящее время таким государством является только Республика Белoруссия), то представляется грузовая таможенная декларация (ее копия) с отметками российского таможенного органа, производившего таможенное оформление вывоза товаров. В некоторых случаях, определяемых Министерством финансов Российской Федерации по согласованию с федеральным органом исполнительной власти, уполномоченным в области экономического развития и торговли, при вывозе отдельных видов товаров допускается представление экспортерами грузовой таможенной декларации (ее копии) с отметками таможенного органа, производившего таможенное оформление экспортируемых товаров, и специального реестра фактически вывезенных товаров с отметками пограничного таможенного органа РФ. При вывозе с территории РФ припасов (в соответствии с таможенным режимом перемещения припасов) предоставляется таможенная декларация на припасы (ее копия) с отметками таможенного органа, в регионе деятельности которого расположен порт (аэропорт), открытый для международного сообщения. При вывозе товаров трубопроводным транспортом или по линиям электропередач представляется полная грузовая таможенная декларация (ее копия) с отметками таможенного органа РФ.

4) Копии транспортных, товаросопроводительных или иных документов с отметками пограничных таможенных органов, подтверждающих вывоз товаров за пределы РФ.

Если товар вывозится судами через морские порты, для подтверждения вывоза товаров за пределы таможенной территории РФ в налоговые органы должны представляться следующие документы:

· копия поручения на отгрузку экспортируемых грузов с указанием порта разгрузки с отметкой пограничной таможни РФ «Погрузка разрешена»;

· копия коносамента на перевозку экспортируемого товара, где в графе «Порт разгрузки» указано место, находящееся за пределами таможенной территории РФ.

При вывозе товаров через границу РФ с государством — участником Таможенного союза, на которой таможенный контроль отменен, представляются копии транспортных и товаросопроводительных документов с отметками таможенного органа РФ, производившего таможенное оформление указанного вывоза. При вывозе товаров воздушным транспортом для подтверждения вывоза в налоговые органы представляется копия международной авиационной грузовой накладной с указанием аэропорта разгрузки, находящегося за пределами таможенной территории РФ.

Копии транспортных, товаросопроводительных и (или) иных документов, подтверждающих вывоз товаров, могут не представляться в случае вывоза трубопроводным транспортом или по линиям электропередач.

При вывозе припасов предоставляются копии транспортных, товаросопроводительных или иных документов, подтверждающих вывоз припасов воздушными и морскими судами, судами смешанного (река-море) плавания. . Ильин А.В.

НДС: экономическая природа, проблема обоснованности возмещения и механизм ее разрешения // Финансы, 2007, № 7, с. 20.

<\p>

Таможенным кодексом РФ установлен порядок декларирования и таможенного контроля за вывозом товара в режиме экспорта.

Налоговые органы вправе требовать от налогоплательщиков пояснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов.

В связи с этим налоговые органы для подтверждения правомерности применения ставки налога 0% и налоговых вычетов в отношении экспортируемых товаров вправе затребовать документы, не перечисленные в ст.165 НК РФ, в том числе паспорта сделок, а также нотариально заверенные переводы каких-либо документов.

Кроме того, для подтверждения налоговых вычетов помимо документов, предусмотренных ст.165 НК РФ, налоговыми органами должны быть проанализированы:

· договор купли-продажи или мены товаров (выполнения работ, оказания услуг) между налогоплательщиком, реализующим товары на экспорт, и организацией — поставщиком товаров (работ, услуг), использованных при производстве и реализации экспортируемых товаров;

· документы, подтверждающие фактическую оплату товаров (работ, услуг), использованных при производстве и реализации экспортируемых товаров.

· Документы, обосновывающие применение налоговой ставки 0%, представляются налогоплательщиками одновременно с налоговой декларацией.

Налоговая декларация представляется в налоговые органы в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. Налоговый период устанавливается как календарный месяц. Исключение составляют налогоплательщики с ежемесячными суммами выручки в течение квартала (без НДС и налога с продаж), не превышающими 1 млн. руб. Для них налоговый период — квартал.

Момент определения налоговой базы определяется с учетом положений ст.167 НК РФ (последний день месяца, в котором собран полный пакет документов, предусмотренных ст.165 НК РФ).

Источник: http://fin.bobrodobro.ru/38610