Платежка на штраф в налоговую образец 2018: как заполнить

Ст. 114 НК РФ гласит, что по результатам проведенных контрольных мероприятий ИФНС вправе накладывать на налогоплательщиков, не исполняющих свои обязательства должным образом, денежные санкции.

Если они не будут перечислены добровольно, фискалы направляют взыскание на счета компании или гражданина, далее на его имущество.

Чтобы избежать споров и проблем, нужно знать, как заполнить платежку на штраф в налоговую согласно актуальному образцу 2018 года.

Порядок уплаты штрафов

ИФНС вправе накладывать на налогоплательщиков денежные санкции за нарушения, перечисленные в НК РФ.

К числу таких проступков относится несоблюдение сроков сдачи отчетности, неуплата налогов вовремя, отказ от предоставления налоговикам запрошенной информации, ошибки при совершении регистрационных процедур и т.д. Сумма штрафа указывается в решении или требовании, направляемом хозяйствующему субъекту.

Перечисление налогов, пеней и штрафов согласно решению ФНС производится отдельными платежками. Недопустимо объединять эти суммы в одном поручении.

Законодательство не обязывает компании совершать все перечисления в один день: налогоплательщик вправе разбить их на разные даты. Вначале рекомендуется выплатить недоимку, чтобы на нее не начислялись пени. Далее переводятся сами пени за все время просрочки. Последним можно направить штраф, главное – уложиться в сроки, указанные в выставленном требовании.

Как правильно заполнить платежное поручение на перечисление штрафа?

Пошаговый алгоритм, как оформить платежку на штраф в налоговую, предполагает указание следующей информации в полях поручения:

Реквизиты получателя

Штраф платится в то же отделение ИФНС, что и сам налог. Это означает, что название получателя, его БИК, корсчет и расчетный счет останутся «стандартными». Если перечисление делается впервые, реквизиты можно уточнить в отделении налоговой или на ее официальном сайте.

Назначение платежа

Указывается вид перечисления и ссылка на документ-основание. Например, бухгалтер прописывает: «Штраф за непредставление декларации по НДС согласно требованию №1 от 01.01.2019 г.».

КБК

Важно учитывать, что для погашения недоимки, уплаты пеней и штрафов установлены разные КБК. Отличие заключается в символах 14-17, которые показывают подвид платежа. Для штрафов их комбинация установлена как «3000», для «тела» налога – «1000». Найти нужный код можно на сайтах информационно-правовых систем, он указывается в требовании, поступившем от ИФНС.

Основание платежа

В поле 106 проставляется аббревиатура, зависящая от того, по какому документу уплачивается штраф. Указывается «АП», если основанием стало решение налоговой инспекции по результатам проверки, или «ТР», если организации поступило требование.

Аббревиатуру «ЗД» указывать при перечислении штрафов не следует. Она используется в случаях, когда налогоплательщик добровольно погашает выявленную задолженность.

Номер и дата документа

В поле 108 платежного поручения прописывается номер требования, по которому перечисляется штраф. В поле 109 указывается дата этого документа.

Код

В 22-м поле прописывается УИН, если он обозначен в требовании, полученном налогоплательщиком. Если эта информация отсутствует в документе, ставится «0».

ОКТМО

Указывается ОКТМО, соответствующий той налоговой инспекции, куда направляются средства. Например, если компания перечисляет деньги в ИФНС, где состоит на учете ее обособленное подразделение, нужно прописывать код не по адресу регистрации головной организации, а по месту нахождения филиала.

Обязанность налогоплательщика – перечислить штраф в сроки, обозначенные в требовании. Если денежные средства не поступят в инспекцию своевременно, она обратит взыскание на банковские счета хозяйствующего субъекта и его электронные кошельки.

Далее вы можете СКАЧАТЬ ОБРАЗЕЦ ПЛАТЕЖНОГО ПОРУЧЕНИЯ НА ПЕРЕЧИСЛЕНИЕ ШТРАФА В НАЛОГОВУЮ

Источник: https://buhguru.com/otvetstvennost/kak-oformlyat-platezhku-na-shtraf-v-nalogovuyu-inspektsiyu.html

Изменяются банковские реквизиты для уплаты штрафных санкций за несвоевременное или неполное представление отчетности по форме СЗВ-М

Пенсионный фонд информирует об изменении в 2017 году банковских реквизитов для уплаты штрафных санкций за несвоевременное или неполное (недостоверное) представление отчетности по форме СЗВ-М «Сведения о застрахованных лицах».

В соответствии с Федеральным законом от 01.04.

1996 № 27- ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» срок представления отчетности СЗВ-М не позднее 15 числа месяца, следующего за отчетным периодом (если последний день срока приходится на выходной или праздничный день, днем окончания срока считается следующий за ним рабочий день).

Для всех типов форм СЗВ-М отчетный период, за который подается форма, должен быть меньше либо равен месяцу, в котором проводится проверка представленной отчетности.

Если представлена форма СЗВ-М за отчетный период, по которому срок представления еще не наступил, при проверке формируется отрицательный протокол и отчетность считается не принятой, т.е.

«заранее» представлять отчет не допустимо, такая отчетность принята не будет (например, в феврале 2017 г нельзя представить отчет за март 2017 г).

Перед отправкой отчетности в ПФР, ее необходимо проверить с применением программы CheckPFR и обратить особое внимание на правильность заполнения реквизита «Отчетный период».

Внимание! В соответствии со ст.17 Федерального закона от 01.04.1996 г. №27-ФЗ, в случае получения отрицательного протокола, ошибки в отчетности должны быть устранены в течение 5 рабочих дней.

Если в исходной форме СЗВ-М Вами были указаны не все сотрудники, то дополняющая форма СЗВ-М должна быть представлена в ходе той же отчетной кампании, т.е. не позднее 15 числа месяца, следующего за отчетным периодом.

При нарушении указанных сроков территориальными органами ПФР будут применяться штрафные санкции за непредставление страхователем в установленный срок либо представление им неполных и (или) недостоверных сведений в размере 500 рублей в отношении каждого застрахованного лица.

С 06.02.2017 изменяются банковские реквизиты для уплаты штрафных санкций

Плательщики, зарегистрированные в г. Москве, указывают следующие реквизиты получателя.

КБК 392 1 16 20010 06 6000 140

ИНН 7703363868, КПП 770301001

ПОЛУЧАТЕЛЬ УФК ПО Г МОСКВЕ (ДЛЯ ГУ-ОТДЕЛЕНИЯ ПФР ПО Г МОСКВЕ И МОСКОВСКОЙ ОБЛАСТИ)

БАНК ПОЛУЧАТЕЛЯ ГУ БАНКА РОССИИ ПО ЦФО.

БИК 044525000

СЧЕТ 40101810045250010041

· Утвержденные формы отчетности размещаются на сайте www.pfrf.ru

· Телефон для справок 8-499-738-44-50

Версия для печати

Источник: http://matushkino.mos.ru/presscenter/news/detail/4873103.html

Штрафы за несвоевременную сдачу СЗВ-М в 2018 году и порядок их взыскания

Федеральный Закон №27 про индивидуальный учет в системе обязательного пенсионного страхования определяет размер штрафных санкций, которые грозят каждому работодателю, несвоевременно или не в полном объеме подавшему информацию персонифицированного характера о работающих у него сотрудниках в Пенсионный фонд. Размер штрафа при срыве сроков подачи формы СЗВ-М составляет 500 рублей за каждого работника.

Штрафы за несвоевременную сдачу СЗВ-М в 2018 году грозят не только непосредственно организации, под штрафные санкции рискует попасть также руководитель или иное должностное лицо, которое отвечает за своевременную подачу отчетности, а также предоставление полной и достоверной информации. В подобном случае размер штрафа может составлять от 300 до 500 рублей.

Во-первых, не каждый сотрудник ПФР станет начислять штраф работодателю, который самостоятельно обнаружил и устранил неточности в поданном отчете. Во-вторых, за компанией всегда остается право обратиться в судебную инстанцию для уменьшения размера наложенных на нее санкций.

Новая форма сведений о застрахованных лицах

Форма СЗВ-М представляет собой бланк, включающий информацию по персонифицированному учету сотрудников. Начиная с апреля 2018 года, данный документ был введен для заполнения всеми работодателями, которые используют труд нанятых штатных и внештатных работников. Подается отчет в отделение Пенсионного фонда по месту регистрации организации.

В текущем году не был утвержден новый бланк, поскольку изменений в законодательстве, требующих внесения корректив в форму, не произошло. Исходя из этого, работодатели продолжают использовать отчет, который был утвержден постановлением Пенсионного фонда под номером 83 в феврале 2018 года.

Назначение бланка

В 2018 году Российское Правительство приняло антикризисные меры, в результате чего была введена новая статья в закон федерального значения про страховые пенсии. Данная статья установила иной порядок, по которому выплачивается пенсия пенсионерам, которые продолжают работать.

Форма отчета СЗВ-М была введена Пенсионным фондом для того, чтобы проводить ежемесячный мониторинг информации про работающих пенсионеров.

Это позволяет своевременно решать вопрос с отменой или возобновлением индексации пенсии.

Более того освобождает человека от обязанности самостоятельно обращаться в ПФР для предоставления подобного рода информации о себе — за него это должен делать работодатель.

Несмотря на это, за пенсионером остается право подать в подразделение Пенсионного фонда личное заявление про факт увольнения с работы, чтобы ускорить процесс проведения индексации его пенсии, которая положена после прекращения трудовых отношений.

Сроки сдачи документа

С 2018 года начали действовать новые термины для подачи отчета по форме СЗВ-М. С этого времени работодателю дается больше времени на подготовку и предоставление отчетности. Если в прошлом году граничным сроком подачи было включительно 10 число, следующего за отчетным, месяца, то сегодня наниматель имеет на 5 дней больше, то есть сдать форму следует до 15 числа следующего месяца.

Однако, в этом вопросе лучше не торопиться, поскольку даже в последний день уходящего месяца в организацию может быть принят новый сотрудник. В результате придется подавать СЗВ-М повторно, при чем это уже будет уточняющая форма. В противном случае не удастся избежать штрафных санкций.

У многих работодателей возникает вопрос, что делать, если последний день сдачи отчета – это выходной день.

В таком случае действуют общие для подобного рода отчетности правила: происходит смещение сроков на первый рабочий день, который идет за выходным.

Например, при сдаче отчета за март 2018 года срок был перенесен на 17 апреля, поскольку 15 и 16 апреля – нерабочие дни (суббота и воскресенье).

Виды ответственности

В связи с несвоевременной подачей отчетов в Пенсионный фонд, работодатель может столкнуться с различными штрафными санкциями на основании таких законодательных документов:

- Закон под номером 27, которым регулируется вопрос персонифицированного учета;

- Закон №400 – про страховое пенсионное обеспечение;

- Бюджетный кодекс России;

- правительственное постановление №329, устанавливающий порядок, по которому происходит формирование отчетов.

Например, статья 17 ФЗ под номером 27 определяет, что плательщик взносов может быть привлечен к ответственности, если подаст отменяющую форму СЗВ-М. В то же время, нет такой статьи, которая бы предусматривала условия для освобождения от штрафных санкций, если плательщик лично обнаружил допущенные ошибки и исправил их.

В той же ситуации, когда работодатель укажет в отчете СЗВ-М неполные данные, ему грозят такие же штрафные санкции, как и в случае несвоевременной подачи формы: будет наложен штраф в размере 500 рублей за каждое физлицо, о котором была предоставлена неточная информация.

Штрафы за несвоевременную сдачу СЗВ-М в 2018 году

Согласно правительственному постановлению №83 форма СЗВ-М, начиная с апреля прошлого года, должна подаваться в территориальные подразделения Пенсионного фонда. Сдавать ее следует всем страхователям: и организациям, и частным предпринимателям, которые имеют наемных сотрудников и производят выплату заработной платы и других вознаграждений в их пользу.

Таким образом, чтобы рассчитать, в каком размере грозит штраф за неподачу отчета, нужно умножить 500 рублей на то количество сотрудников, по которым не была предоставлена информация вообще или данные были поданы не в полной мере.

В расчет берутся не только те люди, с которыми заключены трудовые договора, но и те, кто работает на основании договоров цивильно-правового характера. Штрафы за несвоевременную сдачу СЗВ-М в 2018 году начисляются как за каждый полный, так и каждый неполный месяц просрочки.

Важно сказать, что штраф может быть наложен не только на организацию, как плательщика налогов, но и на ее должностных особ, например, директора или бухгалтера, которые являются ответственными за своевременную подачу отчетности в фонды. Размер штрафных санкций в этом случае может колебаться от 300 до 500 рублей.

Возможно ли снижение размера санкции

В поточном году не было внесено никаких изменений в законодательные акты, поэтому, как и в 2018 году, не существует обстоятельств, которые бы могли снизить размер штрафа или вовсе отменить его. Механизм снижения штрафной суммы не предусмотрен в принципе.

В данном случае можно привести ряд факторов, которые будут служить смягчающими обстоятельствами, среди них:

- нарушение подобного рода допущено организацией в первый раз;

- период просрочки составляет незначительный период, например, один день;

- ошибка в форме не является принципиальной и т.д.

Нужно отметить, что при обращении в суд важно правильно сформулировать свой запрос, поскольку судебный орган чаще всего не даст истцу больше того, о чем он просит. В том же 2018 году велось подобное разбирательство в Оренбургской области. Согласно решению суда, штраф был снижен в два раза, ровно на столько, на сколько об этом попросила компания-заявитель.

Порядок взыскания

В том случае, если работодатель все-таки не сдал форму СЗВ-М в установленный по закону термин, для начала со стороны специалистов Пенсионного фонда к нему будет выставлено требование про уплату штрафа, который начисляется за неподачу отчета. Предполагается, что заплатить его нужно на протяжении 10 календарных дней после того, как было получено соответствующее требование.

В том случае, если в указанный термин компанией-нанимателем не будет уплачен штраф, сотрудники Пенсионного фонда имеют право вынести решение про обращение взыскания на расчетные счета организации. Это означает, что со счета фирмы или частного предпринимателя определенная сумма, которая будет соответствовать сумме штрафа, будет списана по инкассо.

Источник: http://buhuchetpro.ru/shtrafy-za-nesvoevremennuju-sdachu-szv-m/

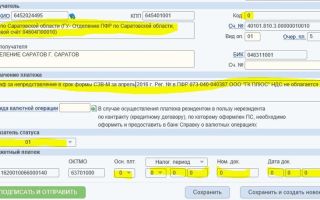

Платежка штраф сзв м образец саратов

В избранноеОтправить на почту ПФР привел реквизиты для перечисления штрафов за несданные и просроченные СЗВ-М в Москве и Московской области. КБК для всех один — КБК 392 1 16 20010 06 6000 140. Банковские реквизиты для плательщиков Москвы:

- ИНН 7703363868, КПП 770301001;

- получатель УФК по г. Москве (для ГУ отделения ПФР по Москве и Московской области);

- банк получателя ГУ Банка России по ЦФО;

- БИК 044525000;

- счет 40101810045250010041.

Для областных страхователей:

- ИНН 7703363868, КПП 770301001;

- получатель УФК по Московской области (для ГУ отделения ПФР по Москве и Московской области);

- банк получателя ГУ Банка России по ЦФО;

- БИК 044525000;

- счет 40101810845250010102.

Ошибка №2: В платежном поручении первыми тремя цифрами КБК оказались «392» из-за того, что платеж производился по уточненному расчету за 2016 год.

Комментарий: Несмотря на то, что перечисление страхового взноса производилось за 2016 год, КБК должен начинаться с цифр «182», с кода, закрепленного за налоговой службой, так как контроль над страховыми взносами с 2017 года находится в ее ведении.

Образец заполнения отчета по форме сзв-м в 2018 году

Извещение Получатель платежа: ИНН: КПП: Банк получателя: р/с: БИК: корр/с: КБК: ОКТMООКАТО : Сокращенное наименование органа: Плательщик: ФИО: Адрес: ИНН: Наименование платежа: Сумма: Плательщик: (подпись) Кассир На данной странице Вы можете заполнить и распечатать Квитанция и реквизиты на оплату Штраф за несвоевременную сдачу отчета СЗВ-М рег.№ 060-051-014447 в Отделение ПФР по г. Москве и Московской области Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Пенсионного фонда Российской Федерации) Муниципальные образования Московской области Чеховский муниципальный район Город Чехов при помощи предложенной выше формы.

Реквизиты для уплаты штрафа за сзв-м

- поля для указания кода бюджетной классификации (уделите внимание первым трем цифрам, теперь нужно указывать «182» — код налогового органа; после этого убедитесь, что указываете КБК, относящиеся к платежам за 2016 или 2017 годы);

- поля для внесения данных о получателе платежа (осведомитесь о правильных реквизитах вашего отделения ИФНС);

- поля для сообщения статуса плательщика взноса (не запутайтесь, статус не должен быть «08» или «14», для юридических лиц указывайте «01», для физических лиц — «13», для ИП — «09», для нотариуса — «10», для адвоката — «11», для фермера — «12»).

Заполнение платежного поручения в ПФР онлайн на сайте ФНС Для кого-то заполнение платежного документа в режиме онлайн покажется самым простым вариантом за счет того, что не придется искать бланков и долго разбираться с новыми правилами заполнения.

Сзв-м 2018 года: образец заполнения

ВниманиеБИК: 044525000 КБК: 39211620010066000140 ОКТMО: 46656101 Штраф за несвоевременную сдачу отчета СЗВ-М рег.№ 060-051-014447 Отделение ПФР по г.

Москве и Московской области Оплата по КБК: Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Пенсионного фонда Российской Федерации) Муниципальные образования Московской области → Муниципальные районы Мос-ковской области → Чеховский муниципальный район → Городские поселения Чеховского муниципального района → Город ЧеховПеревести ОКТMО 46656101 в ОКАТО Очистить бланк Распечатать квитанцию Зарегистрируйтесь и получите возможность сохранять формы (для их автозаполнения) созданных Вами квитанций.После регистрации и сохранения бланка, на этом месте появится список сохраненных Вами форм.

Образцы заполнения платежных поручений

Куда платить штраф по СЗВ-М в 2018 году: образец платежного поручения У компаний возникает вопрос по уплате штрафа за СЗВ-М: не ясно, куда платить штраф, который прислал фонд, например за несвоевременную сдачу СЗВ-М, — на КБК фонда или налоговой. Основной реквизиты для уплаты штрафа СЗВ-М — это КБК — 392 1 16 20010 06 6000 140, где 392 — код администратора платежа, которым является Пенсионный фонд.

Данный код должны применять все категории плательщиков при уплате штрафов за нарушение законодательства о внебюджетных фондах. Образец платежного поручения для уплаты штрафа по СЗВ-М в 2018 году Как отменить штраф за несвоевременную сдачу СЗВ-М У компаний есть шанс отбиться от огромных штрафов СЗВ-М.

Это показывает судебная практика. В прошлом году сайт arbitr.ru опубликовал 11 первых дел об опоздании с ежемесячным расчетом. Компании выиграли все споры.

Платежное поручение в пенсионный фонд в 2018 (бланк и образец заполнения)

ВажноТак считают специалисты фонда, которых мы опросили. Бюджет не пострадал. Он может пострадать, только если в организации работают пенсионеры и отчет задержался на 15 дней и больше.

Об этом сообщили в фонде. Просрочка незначительная. В большинстве дел компании опаздывали на один — три дня.

Иногда суды признают незначительной просрочку даже на восемь рабочих дней (решение Арбитражного суда Приморского края от 15.09.2016 № А51-15102/2016).

Деятельность компании — социально значимая (печет хлеб, управляет жилым домом).

Фонд нарушил порядок взыскания штрафа, неверно составил документы, не пригласил компанию на рассмотрение материалов камералки и др. Сломался компьютер или не было выхода в интернет.

Источник: Информация ПФР КБК и для московских, и для подмосковных работодателей один и тот же — 392 1 16 20010 06 6000 140.

Что касается прочих реквизитов, то работодатели, зарегистрированные в Москве, заполняют «штрафную» платежку так: ИНН 7703363868, КПП 770301001; Получатель УФК по г.Москве (для ГУ-Отделения ПФР по г.

Москве и Московской области); Банк получателя ГУ Банка России по ЦФО; БИК 044525000; Счет 40101810045250010041.

А плательщики, зарегистрированные в Московской области, следующим образом: ИНН 7703363868; КПП 770301001; Получатель УФК по Московской области (для ГУ-Отделения ПФР по г.

Москве и Московской области); Банк получателя ГУ Банка России по ЦФО; БИК 044525000; Счет 40101810845250010102.

Платежка штраф сзв v образец саратов

Источник: http://yuridicheskaya-praktika.ru/platezhka-shtraf-szv-m-obrazets-saratov/

Штраф за несдачу отчетности СЗВ-М и РСВ-1 в ПФР

По завершению каждого отчетного и расчетного периодов страхователь в обязательном порядке должен предоставить в Пенсионный фонд необходимый расчет по форме РСВ-1. Если по каким-либо причинам отчетность в ПФР будет не сдана, Федеральным законом №212-ФЗ предусмотрена ответственность.

В Пенсионный фонд необходимо предъявлять отчеты по форме РСВ-1 и СЗВ-М. Под определением «РСВ» подразумевается расчет по страховым взносам.

В свою очередь отчет по форме РСВ-1 включает в себя титульный лист и шесть разделов:

- Первый раздел включает расчет по начисленным и уже оплаченным взносам (страховым);

- Второй раздел включает расчет страховых взносов по тарифам (основному и дополнительному). Раздел дополнительно состоит из 5 подразделов, которые позволяют сформировать разбивку начисленных взносов (на обязательное пенсионное обеспечение и медицинское страхование), в том числе и по тарифам (к примеру, если наемные рабочие осуществляют трудовую деятельность при нормальных и опасных условиях труда).

- Третий раздел включает в себя осуществление расчетов на предмет соответствия условий на право использования уменьшенных тарифов для дальнейшей оплаты страховых взносов.

- Четвертый раздел содержит суммы перерасчетов по страховым взносам с начала возникновения отчетного периода.

- Пятый раздел служит для отображения информации, которая может использоваться в качестве освобождения от внесения оплаты страховых взносов с денежных вознаграждений в пользу учащихся в образовательных учреждениях на дневной форме.

- Шестой раздел содержит информацию о размере денежного вознаграждения и остальных выплатах сотрудникам, а также сведения о страховом стаже.

Если говорить об отчетности СЗВ-М, то ее сдают с обязательным указанием типа формы. Она заносится в закодированном виде:

- «исхд» – изначальная (исходная) форма. Указывается при первичной подаче отчетности.

- «доп» – дополнительная форма. Ее следует предоставлять в Пенсионный фонд для необходимости в дополнении изначального отчета (к примеру, не все сведения указаны о застрахованном лице).

- «отмн» – форма отмены (отменяющая). Вид отчета, служащий в качестве аннуляции ранее поданных сведений о застрахованных лицах в Пенсионный фонд.

При необходимости в повторном предоставлении отчета по форме СЗВ-М нужно указывать сведения исключительно по тем лицам, при указании которых были допущены различные ошибки.

Документы для скачивания (бесплатно)

Сроки

Каждый работодатель в обязательном порядке должен предъявлять отчет по установленной форме РСВ-1:

- в режиме реального времени (на бумаге) – сдается до 15-ого числа включительно месяца, который идет после отчетного периода;

- в электронном варианте – сдается не позднее 20-ого числа месяца, который является вторым после отчетного периода.

Информация о застрахованных гражданах (по установленной форме СЗВ-М) обязана предоставляться до 10 числа (считается включительно) следующего за отчетным периодом месяца. Причем этот срок установлен вне зависимости от того, в бумажном или электронном варианте подаются сведения.

В ситуации, когда последний день сдачи необходимой отчетности попадает на выходной либо праздничный (нерабочий) день, то крайним сроком является первый следующий рабочий день.

Виды и размеры штрафов

В процессе формирования необходимых отчетов в ПФР необходимо отметить:

- Федеральный закон №27-ФЗ – регулирует персонифицированный учет;

- Федеральный закон №400-ФЗ – страховое пенсионное обеспечение;

- Федеральный закон №145-ФЗ – Бюджетный кодекс, выпущенный в поздних редакциях;

- Постановление Правительства РФ №329 – предусматривает порядок формирования отчетов.

Данный перечень законов включает в себя различные штрафы, которые могут возникнуть по этому вопросу.

За несдачу РСВ-1 по «персонифицированному» Закону

В установленной форме РСВ-1, помимо суммарных размеров перечисленных взносов во внебюджетные фонды, указываются также и персональные сведения по каждому физическому лицу, исключительно те, в пользу которых страхователями были произведены соответствующие выплаты и другие денежные вознаграждения (в том числе и взносы, согласно которым определяется стаж)..

За непредоставление отчета предусмотрена административная ответственность в виде штрафа в сумме 5% от размера оплачиваемых взносов (суммарная сумма начислена за три месяца отчетного периода).

Для осуществления персонифицированного учета в соответствующей системе обязательного страхования пенсионного обеспечения признается месяц, квартал и так далее.

Что в конечном итоге получается? Действительно ли за несдачу отчета РСВ-1 компаниям либо индивидуальным предпринимателям грозит штраф сразу по нескольким законам? К большой радости, это не так. Штраф в этом случае может быть предусмотрен исключительно по Федеральному закону №212, двойная ответственность не предусматривается.

За непредоставление РСВ-1 по КоАП РФ

Помимо штрафных санкций за непредставление отчета в Пенсионный фонд по «страховому» закону, директора компании-страхователя могут заставить уплачивать штраф за несдачу РСВ-1 в сумме до 500 рублей. Вопрос регулируется статьей 15.35 КоАП.

На индивидуальных предпринимателей штраф такого рода не распространяется. Таким образом, за несдачу отчета по форме РСВ-М предусмотрено несколько видов штрафов. При этом второй штраф может быть назначен исключительно директору и на основании КоАП.

За несвоевременную сдачу отчета СЗВ-М

Отчет по форме СЗВ-М (утвержденную Постановлением Правительства РФ №83п) с апреля 2016 года каждый месяц обязаны сдавать все без исключения страхователи, у которых имеются наемные сотрудники.

За сдачу отчетности после указанного периода предусмотрена административная ответственность в размере 500 рублей за каждого имеющегося застрахованного физического лица, на которого не поступало в Пенсионный фонд никаких сведений.

При нулевой

В ситуации, когда страхователем была подана в Пенсионный фонд нулевая отчетность, размер взносов, соответственно, равен 0. В этом случае размер штрафа составляет 1000 рублей.

Если страхователь не признает своей вины, можно обжаловать решение в вышестоящий орган ПФР либо же через судебную инстанцию.

При отменяющей форме

Согласно ст. 17 Федерального закона РФ №27-РФ, за предоставление отменяющей формы СЗВ-М плательщика взносов вполне могут привлечь к ответственности. При этом, ни одна статья в законе не предусматривает условия возможного освобождения от применения штрафных санкций, если плательщиком лично были обнаружены какие-либо ошибки, в том числе и за их исправления.

Многие утверждают весьма странный метод штрафования тех, кто самостоятельно обнаружил и исправил недочеты. Со слов самих контролирующих, при возникновении таких ситуаций они не будут привлекать к ответственности компании и индивидуальных предпринимателей, однако как будет все на самом деле — остается загадкой.

Другое

При ситуации, когда в отчете СЗВ-М будут указаны неполные сведения, на страхователя может быть наложен штраф в сумме 500 рублей за каждое физическое лицо, по которому указана недостоверная информация.

Важно помнить, что вы данной форме должны содержаться сведения:

- инициалы рабочего;

- СНИЛС;

- ИНН.

Исходя из этого, если какое-либо поле окажется пустым или недостоверным, штраф выпишется мгновенно. По этой причине рекомендуется с особой бдительности подходить к этому вопросу.

Проводки

Проводка, отображающая оплату штрафных санкций, имеет такой вид:

Дебет счет 99 «Доход и затраты» – Кредитный счет 69 «Произведение расчета по социальному страхованию и обеспечению»

Сам процесс перечисления штрафа в бухгалтерском учете отображается:

Дебет счет 69 «Произведение расчета по социальному страхованию и обеспечению» – Кредитный счет «Расчетный капитал»

Совершать оплату штрафов в 2018 году необходимо на КБК 392 1 02 02010 06 3000 160., пени уплачивают на 392 1 02 02010 06 2100 160, проценты — 392 1 02 02010 06 2200 160. Для уплаты страховых взносов КБК следующий: 392 1 02 02010 06 1000 160.

Куда платить

Начиная с 2018 года, оплатить штрафные санкции нужно в налоговый орган. Это возможно несколькими способами:

- с помощью расчетного счета;

- квитанцией на кассе любого банковского учреждения.

Плательщик самостоятельно выбирает для себя наиболее подходящий способ. На сегодня наиболее популярным считается второй вариант оплаты, поскольку в этом случае вероятность ошибиться приравнивается к нулю.

Изменения на 2018 год

С 1 января Пенсионным фондом РФ было принято постановление, упрощающее сдачу отчетности. Системой были объединены правила подсчета отчислений на ОМС и пенсионную страховку работника. Добавилась новая форма — СЗВ-стаж. Появились слухи о возможной отмены формы СЗВ-М, так как она в основном дублирует остальные отчеты.

Также сотрудникам ПФР категорически запрещается взыскивать штрафные санкции с персональных банковских счетов правонарушителей.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/fondy/pfr/otchet/shtraf-za-nesdachu.html

Реквизиты на уплату штрафа за непредоставление отчетности

Пенсионный фонд информирует об изменении в 2017 году банковских реквизитов для уплаты штрафных санкций за несвоевременное или неполное (недостоверное) представление отчетности по форме СЗВ-М «Сведения о застрахованных лицах». В соответствии с Федеральным законом от 01.04.

1996 № 27- ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» срок представления отчетности СЗВ-М не позднее 15 числа месяца, следующего за отчетным периодом (если последний день срока приходится на выходной или праздничный день, днем окончания срока считается следующий за ним рабочий день).

Для всех типов форм СЗВ-М отчетный период, за который подается форма, должен быть меньше либо равен месяцу, в котором проводится проверка представленной отчетности.

Изменились банковские реквизиты пфр для уплаты штрафов Извещение Получатель платежа: ИНН: КПП: Банк получателя: р/с: БИК: корр/с: КБК: ОКТMООКАТО : Сокращенное наименование органа: Плательщик: ФИО: Адрес: ИНН: Наименование платежа: Сумма: Плательщик: (подпись) Кассир На данной странице Вы можете заполнить и распечатать Квитанция и реквизиты на оплату Штраф за несвоевременную сдачу отчета СЗВ-М рег.№ 060-051-014447 в Отделение ПФР по г.Москве и Московской области Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Пенсионного фонда Российской Федерации) Муниципальные образования Московской области Чеховский муниципальный район Город Чехов при помощи предложенной выше формы.

Реквизиты для уплаты штрафа за сзв-м

То есть плательщик страховых взносов должен составить три платежных получения с указанием в них различных КБК и сумм штрафа. Пример. Налогоплательщику выставлен штраф в размере 1 000 руб.

- По КБК 182 1 02 02010 06 3010 160 (в ПФР) нужно составить платежное поручение на сумму 733,33 руб. (1 000 руб. x 22% / 30%).

- По КБК 182 1 02 02090 07 3010 160 (в ФСС) нужно составить платежное поручение на сумму 96,67 руб. (1 000 руб. x 2,9% / 30%).

- По КБК 182 1 02 02101 08 3013 160 (в ФФОМС) нужно составить платежное поручение на сумму 170 руб. (1 000 руб. x 5,1% / 30%).

Июль 2017 г.

Платежка на штраф в налоговую: образец 2017

КоАП РФ) КБК: 182 1 16 03030 01 6000 140 Несоблюдение порядка представления налоговой декларации (расчета) в электронной форме.200 рублей. (ст. 119.

1 НК РФ) КБК: 182 1 16 03010 01 6000 140 — 2-НДФЛ Вид правонарушения Налоговая ответственность(размер штрафа, основание, КБК) Административная ответственность(размер штрафа, основание, КБК) Непредставление в установленный срок налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ и иными актами законодательства о налогах и сборах, если такое деяние не содержит признаков налоговых правонарушений, предусмотренных статьями 119, 129.4 и 129.6 НК РФ, а также п. 1.1 ст. 126 НК РФ. Штраф: 200 рублей за каждую непредставленную справку 2-НДФЛ. (ст.

Изменились банковские реквизиты пфр для уплаты штрафов

Как ИП на ПСН подтвердить, что он не ведет деятельность и может не платить взносы По общему правилу, ИП обязаны уплачивать «медицинские» и «пенсионные» взносы за себя с момента регистрации до снятия с учета в качестве предпринимателя. Однако есть отдельные периоды, в течение которых взносы за себя можно не платить при условии отсутствия бизнес-деятельности. При этом факт простоя нужно документально подтверждать.

< … Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках. А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников.

< …

Проверьте реквизиты для уплаты штрафа пфр

Платежка на штраф в налоговую: образец 2017 Внимание Москве и Московской области Оплата по КБК: Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Пенсионного фонда Российской Федерации) Муниципальные образования Московской области → Муниципальные районы Мос-ковской области → Чеховский муниципальный район → Городские поселения Чеховского муниципального района → Город ЧеховПеревести ОКТMО 46656101 в ОКАТО Очистить бланк Распечатать квитанцию Зарегистрируйтесь и получите возможность сохранять формы (для их автозаполнения) созданных Вами квитанций.После регистрации и сохранения бланка, на этом месте появится список сохраненных Вами форм.

Все штрафы за отчётность

При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам. Но будьте внимательны: порядок оплаты «детского» больничного остался прежним! < …

Как заполнить платежное поручение на штрафы в налоговую в 2018

Увольнение родителя ребенка-инвалида: есть особенности В случае, когда в организации планируется сокращение штата и среди прочих под это сокращение попал работник, являющийся родителем ребенка-инвалида, возможно дату его увольнения придется перенести или вообще сохранить за ним рабочее место.

< … Старые «прибыльные» ошибки иногда можно исправить в текущем периоде Если организация обнаружила, что в одном из предыдущих отчетных (налоговых) периодов при исчислении налога на прибыль была допущена ошибка, исправить ее текущим периодом можно, только если соблюдены два условия.

< … Безопасная доля вычетов по НДС Высокая доля НДС-вычетов может привести к пристальному вниманию проверяющих.

Кбк для уплаты штрафа за непредставление расчета по страховым взносам

В избранноеОтправить на почту ПФР привел реквизиты для перечисления штрафов за несданные и просроченные СЗВ-М в Москве и Московской области. КБК для всех один — КБК 392 1 16 20010 06 6000 140. Банковские реквизиты для плательщиков Москвы:

- ИНН 7703363868, КПП 770301001;

- получатель УФК по г. Москве (для ГУ отделения ПФР по Москве и Московской области);

- банк получателя ГУ Банка России по ЦФО;

- БИК 044525000;

- счет 40101810045250010041.

Для областных страхователей:

- ИНН 7703363868, КПП 770301001;

- получатель УФК по Московской области (для ГУ отделения ПФР по Москве и Московской области);

- банк получателя ГУ Банка России по ЦФО;

- БИК 044525000;

- счет 40101810845250010102.

Источник: http://isp-nalog.ru/rekvizity-na-uplatu-shtrafa-za-nepredostavlenie-otchetnosti/

Штраф за несвоевременную сдачу СЗВ-М в 2018 году

СЗВ-М сдается на каждого работника. И законодательством установлены штрафы за несвоевременную сдачу СЗВ-М в 2018 году за каждого сотрудника. То есть чем больше сотрудников, тем больше штраф.

Отчет по форме СЗВ-М подается любым юридическим лицом или ИП, если они находятся в трудовых отношениях с физическими лицами или выплачивают вознаграждения физическим лицам по иным основаниям.

Данная форма отчета подается ежемесячно в срок до 15 числа месяца, следующего за отчетным. За нарушение сроков подачи СЗВ-М пенсионным фондом предусмотрены достаточно высокие штрафы.

О том, сколько составляет штраф за СЗВ -М и куда платить его, пойдет речь в статье.

Заполняйте СЗВ-М онлайн в программе Упрощенка 24/7. Программа ведет налоговый, бухгалтерский и кадровый учет и готовит первичные документы и отчетность в один клик. Получите годовой бесплатный доступ. Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю.

Подготовить СЗВ-М

Какой размер штрафа за несвоевременную сдачу СЗВ-М в 2018 году

Штрафные санкции за СЗВ-М не зависят от периода просрочки, а привязаны к количеству лиц, по которым страхователь не отчитался.

За каждое застрахованное лицо, на которое не подали сведения, штраф за опоздание сдачи СЗВ-М составляет 500 руб.

Рассмотрим расчет штрафа на двух примерах:

- Организация отчиталась за октябрь 2018 года только 30.11.2018. Количество сотрудников, сведения о которых должны были содержаться в СЗВ-М – 43 человека. Штраф составит 43 * 500 = 21 500 руб.

- Организация отчиталась за октябрь 2018 года вовремя. Но в отчет забыли включить сведения о двух сотрудниках. Самостоятельно ошибку не выявили, а вот специалисты отделения ПФР ошибку обнаружили и выставили штраф 2 * 500 = 1 000 руб.

Хорошая новость в том, что штраф можно снизить через суд. Учитывая смягчающие обстоятельства арбитражные суды, опираясь на Постановление КС РФ от 19.01.2016 № 2-П, встают на сторону страхователей и снижают величину санкций.

Штраф за непредоставление СЗВ-М — отличается ли от штрафа за несвоевременную сдачу?

Шраф за несдачу СЗВ-М не отличается от штрафа за опоздание со сроком сдачи этого отчета. Он составляет 500 руб. за каждое застрахованное лицо, по которому не были поданы сведения.

Есть еще один вид штрафа. Если у страхователя в штате более 25 человек, то он обязан отчитываться в электронном виде. Если вопреки требованию он подаст отчет на бумаге, то в этом случае отчет все равно считается принятым, штраф за несданный СЗВ-М не выставляется, но страхователь штрафуется на фиксированную сумму 1 000 руб. независимо от количества застрахованных лиц в самом отчете.

Куда оплачивать штраф за СЗВ-М

Штраф оплачивается в территориальное отделение ПФР, где зарегистрирован страхователь. Точные реквизиты можно уточнить в своем отделении, если страхователь желает оплатить штраф до получения требования. В противном случае реквизиты можно будет увидеть в документе, выписанном пенсионным фондом.

Где взять реквизиты для оплаты штрафа за СЗВ-М при несвоевременной сдаче?

Точные реквизиты для оплаты обычно указываются в требовании, которое предоставляет пенсионный фонд для уплаты штрафных санкций.

Обычно там же указаны и КБК. В поле 106 платежного поручения указывается «ТР», т. к. оплата происходит по требованию. А вот для заполнения полей 108 и 109 берется номер и дата самого требования.

Каким законом регулируется ответственность за несвоевременную сдачу СЗВ-М

Вопросы персонифицированного учета, в том числе порядка и сроков предоставления отчетности в рамках системы такого учета, регулируются законом от 01.04.

1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе ОПС». В ст. 17 этого закона рассмотрены вопросы ответственности как самого органа ПФР, так и страхователей. В частности абз.

3 данной статьи предусматривает штраф за опоздание сдачи СЗВ-М.

Предусмотрен и алгоритм привлечения к ответственности страхователей. Согласно все той же ст. 17 закона № 27-ФЗ он включает такие этапы:

- Если допущено нарушение, в т. ч. нарушение сроков сдачи СЗВ-М, должностное лицо ПФР составляет акт, который должен подписать страхователь. Если страхователь подписать документ отказывается, то в акте делается соответствующая отметка об этом.

- В течение 5 дней этот акт вручается под расписку страхователю, в электронном виде или направляется почтой (в этом случае датой вручения будет считаться шестой день после отправки письма).

- У страхователя есть 15 дней с момента получения акта, чтобы в письменном виде изложить свои возражения относительно ответственности за правонарушение, указанное в акте. Такие возражения должны быть подкреплены копиями соответствующих документов. Например, если ПФР предъявил претензии в непредоставление отчета СЗВ-М, а отчет на самом деле был вовремя отправлен по почте, то страхователь может оправдать себя, приложив к возражениям на акт копию проштампованной почтовой описи с датой отправки отчета в пенсионный фонд.

- Пенсионному фонду дается 10 дней (в исключительных случаях месяц) на рассмотрение возражений и вынесение окончательного решения о привлечении к ответственности или об отказе в привлечении к ответственности.

- В течение 5 дней после этого страхователю выдается письменное решение ПФР. Процедура вручения аналогична вручению акта (лично, по телекоммуникационным каналам связи или почтой). Оспорить такое решение можно только через вышестоящий орган ПФР, на это дается 3 месяца. Решение вступает в силу через 10 дней после вручения (напомним, что при отправке почтой дата вручения – это шестой день после отправки письма независимо от фактической даты получения документа страхователем).

- В течение 10 дней (иногда это делают и одновременно с выдачей решения) ПФР направляет страхователю требование об уплате штрафных санкций. Крайний срок для оплаты по требованию указывается в самом документе, но он не может быть меньше чем 10 дней с момента вручения требования.

- Если страхователь не оплачивает требование в срок, причитающиеся к уплате суммы могут быть взысканы с расчетного счета пенсионным фондом в безакцептном порядке.

Итого при привлечении к ответственности страхователя пенсионный фонд выписывает 3 документа:

К ответственности страхователь может быть привлечен не только при несвоевременной сдаче СЗВ-М, но и при подаче недостоверных сведений, если таковые будут обнаружены специалистами ПФР.

Правда, если пенсионный фонд выявит ошибки и недочеты в заполнении форм, то прежде он дает шанс страхователю такие ошибки исправить.

Для этого направляется уведомление об ошибках, которые нужно устранить в течение 5 рабочих дней.

Проводки для штрафа за непредоставление СЗВ-М

Для расчетов с пенсионным фондом открывается субсчет к счету 69. А штрафные санкции перед бюджетом учитываются на счете 99 (не путать со штрафами по договорам, которые отражаются на счете 91 согласно ПБУ 10/99).

Проводки будут выглядеть так:

После оплаты и начисления соответствующий субсчет должен закрыться.

Источник: https://www.26-2.ru/art/351899-shtraf

Штрафы за несвоевременную сдачу СЗВ-М в 2018 году

Главная > Налоговое право > Штрафы за несвоевременную сдачу СЗВ-М в 2018 году

https://www.youtube.com/watch?v=dDRILd9dNQ0

В 2016 году у страхователей появилось новая обязанность — необходимость отчитываться по форме СЗВ-М. Как известно, каждый новый отчёт вызывает у налогоплательщиков немало вопросов. Отчётность по форме СВЗ-М исключением не стала. Для чего нужен этот отчёт?

Что такое СЗВ-М?

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать,

как решить именно Вашу проблему — звоните по телефонам:

8 (495) 997-38-00 — Москва

8 (812) 309-51-95 — Санкт-Петербург

8 (800) 333-45-16 (доб. 604) — Россия (общий)

или если Вам так удобнее, воспользуйтесь формой онлайн-консультанта!

Все консультации у юристов бесплатны.

Форма СЗВ-М была введена органами ПФР для ежемесячного мониторинга данных о работающих пенсионерах в связи с тем, что Правительством было принято решение официально приостановить индексацию пенсионерам, продолжающим трудовую деятельность. Это решение было принято в рамках антикризисных мер с целью экономии средств госбюджета. Был установлен новый порядок выплаты страховой пенсии и фиксированной части к ней работающим пенсионерам.

Согласно поправкам, в период работы пенсионера суммы страховой пенсии и её фиксированной выплаты выплачиваются без учёта индексации. После прекращения пенсионером работы запрет на индексацию данных сумм отменяется.

Для того, чтобы специалисты Пенсионного фонда могли отследить заработную плату работающих пенсионеров и был введён специальный обязательный отчёт по форме СЗВ-М.

Ответственность за предоставление сведений о занятости работающих пенсионеров была возложена на работодателя.

Но пенсионер имеет право после увольнения подать заявление о прекращении им работы самостоятельно, чтобы ускорить процесс индексации пенсии.

Кто обязан предоставлять отчёт СЗВ-М?

Отчётность СЗВ-М должны сдавать ежемесячно организации и их обособленные подразделения, а также ИП за всех сотрудников, работающих по гражданско-трудовому и трудовому договору и получающих доходы, которые облагаются страховыми взносами в ПФР. Сроки предоставления данной отчётности устанавливаются действующим законодательством. Согласно закону, форма СЗВ-М должна быть предоставлена до 15-го числа следующего за отчётным месяца.

Сдача нового отчёта осуществляется по стандартной процедуре. Отчёт может быть передан в ПФР в бумажном виде (лично представителем юридического лица или ИП либо отправлен по почте), а также по телекоммуникационным каналам с помощью электронного документооборота (посредством сервисов для сдачи электронной отчётности).

Форма отчёта СЗВ-М

Форма отчёта СЗВ-М содержит минимум информации, имеет чёткую структуру и содержит четыре раздела. Заполнение каждого раздела является обязательным. В первом разделе необходимо указать реквизиты страхователя: название организации, ИНН, КПП, регистрационный номер. Второй раздел содержит информация об отчётном периоде. В третьем разделе необходимо выбрать тип отчётной формы:

- исходная форма — при подаче отчёта за отчётный период;

- дополняющая форма — при отправке дополнений к уже отправленному в ПФР отчёте;

- отменяющая форма — при необходимости отменить данные в уже отправленном в ПФР отчёте.

В четвёртом разделе указывается информация о застрахованных лицах: ФИО, СНИЛС, ИНН.

Размер штрафов при несвоевременной сдаче отчётности СЗВ-М

Если страхователь опоздал со сдачей отчёта по форме СЗВ-М в ПФР или не сдал его совсем, то он будет привлечён к ответственности Пенсионным Фондом согласно 17 статье Закона от 01.04.1996 г No 27-ФЗ. Этой статьёй предусмотрен штраф в размере 500 рублей за несдачу СЗВ-М за каждого сотрудника, на которого не предоставлены индивидуальные сведения.

Рассмотрим размер штрафа на примере:

В ООО «Ромашка» работают 525 сотрудников. Бухгалтер ООО «Ромашка» предоставила отчёт СЗВ-М за май позже установленного срока. Пенсионный фонд оштрафовал ООО «Ромашка» на 262 500 рублей (525 сотрудников * 500 рублей штраф за каждого) за несдачу СЗВ-М в срок. Сумма внушительная. И чем больше сотрудников в компании, тем выше сумма штрафа.

Штраф за недостоверные или неполные сведения в отчёте СЗВ-М

Сотрудники Пенсионного фонда разъясняют, что если отчётность СВЗ-М предоставлена вовремя, но не указаны несколько сотрудников, штраф компания заплатит не за всех застрахованных лиц, а только за количество неуказанных сотрудников или сотрудников, данные которых были указаны ошибочно. За какие ошибки штраф не накладывается:

- в графе ИНН отчёта вместо действующего ИНН физ.лица указаны нули;

- в номере СНИЛС вместо пробела поставлен дефис;

- данные сотрудника написаны латинскими буквами (ФИО);

- в двойной фамилии сотрудника вокруг дефиса стоят пробелы;

- в конце имени, отчества или фамилии сотрудника стоит дефис.

За какие ошибки накладывается штраф:

- в отчёте указан неверный ИНН организации;

- данные сотрудника не заполнены;

- не указаны имя и фамилия сотрудника;

- СНИЛС сотрудника указан неверно или не указан совсем;

- указан неверный код отчётного периода;

- отчёт подписан чужой ЭЦП.

Рассмотрим на примере:

В ООО «Ромашка» 48 сотрудников. В середине месяца были уволены три сотрудника. При заполнении отчёта СВЗ-М бухгалтер не указал этих сотрудников, а при заполнении графы работающего сотрудника не указал номер СНИЛС. Тогда размер штрафа составит 2 000 рублей (3 не указанных сотрудника, 1 сотрудник с неверными данными * 500 рублей за каждого).

Как избежать штрафа за несвоевременное предоставление отчёта СЗВ-М?

Согласно Закону No 27-ФЗ обстоятельства, которые смягчают ответственность за несвоевременную сдачу отчёта СВЗ-М, не предусмотрены.

Но страхователь может попытаться снизить размер штрафа, написав исковое заявление в арбитражный суд по месту нахождения вашего отделения ПФР, наложившего штраф.

Как показывает судебная практика, некоторым компаниям удаётся снизить размер наложенного штрафа или добиться его отмены путём применения следующих аргументов:

- нарушение совершено впервые;

- незначительный срок задержки предоставления отчёта;

- бюджет не пострадал;

- технический сбой в работе компьютера.

Новый штраф в 2018 году

С 1 января 2018 года согласно закону No 250-ФЗ от 03.07.2016 г. предусмотрен штраф за неправильный формат предоставления сведений о сотрудниках по форме СЗВ-М в размере 1 000 рублей.

Страхователь будет оштрафован на указанную сумму в том случае, если вместо электронного сдаст бумажный отчёт.

Здесь необходимо напомнить, что компания обязана предоставить отчёт в электронном формате в том случае, если количество сотрудников в отчётном месяце выше 24-х человек. Если сотрудников меньше — страхователь может предоставить отчёт в бумажном виде.

Взыскание штрафа за СЗВ-М

Если форма СВЗ-М не предоставлена в срок, то специалисты ПФР направят вам требование об оплате штрафа за несданный отчёт по форме СЗВ-М. Этот штраф необходимо оплатить в течение 10 календарных дней.

В 2016 году в случае неуплаты штрафа в указанный срок, специалисты ПФР имели право взыскать данную сумму со счёта плательщика. С 2018 года подразделения ПФР не вправе списывать штрафы напрямую с банковских счетов неплательщика.

Любые штрафы ПФР должен взыскивать в судебном порядке.

Если сведения в отчёте СЗВ-М предоставлены ошибочно, то в течение трёх месяцев специалисты ПФР, найдя ошибки или неточности, направят требование о предоставлении уточнённых сведений. Это можно сделать путём предоставления дополняющей и/или отменяющей формы СЗВ-М. Это требование необходимо исполнить в течение пяти дней.

Куда платить штраф

Для оплаты штрафа необходимо указать в квитанции специальный «код бюджетной классификации»(КБК). Это цепочка чисел, представляющая собой особый шифр, на основании которого можно отследить на каких основаниях в бюджет поступила та или иная сумма. В 2018 году при оплате штрафа за несвоевременное предоставление СЗВ-М необходимо будет указать КБК 392 1 16 20010 06 6000 140.

Итоги

В заключение добавим, что штраф за отчёт СЗВ-М в компаниях с большой численностью сотрудников может составлять значительную сумму.

Поэтому к заполнению данной формы стоит подходить внимательно и во избежание споров и штрафов со стороны Пенсионного Фонда лучше сдавать отчётность заранее.

В этом случае будет больше шансов, что отчёты будут приняты без проблем. А в случае возникновения ошибок будет время их исправить.

Внимание!

В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует — напишите вопрос в форме ниже:

Источник: https://pravovik.guru/nalogovoe-pravo/shtrafy-za-nesvoevremennuyu-sdachu-szv-m-v-2017-godu.html