Порядок и случаи применения ускоренной амортизации в бухгалтерском и налоговом учете – формулы и примеры

Ускоренная амортизация означает применение повышающих коэффициентов износа основных средств в процессе производства.

Законодательная норма позволяет собственнику применять ускоренный коэффициент амортизации при наличии определенных оснований и в определенных пределах. Его применение позволяет ускорить формальный износ оборудования и объектов основных фондов.

Сущность ускоренного метода начисления амортизации заключается в применении коэффициента повышенного износа продукции и переноса увеличенной стоимости в цену конечного продукта.

В бухгалтерском учете данный повышенный коэффициент не может быть больше 3-х, а для малых предприятий – больше 2-х.

В налоговом учете он может принимать значение 2 или 3 в зависимости от основания – в ст.259.3 НК РФ указаны случаи применения указанного параметра организациями.

Коэффициент добавляется к основной норме амортизации, увеличивая ее.

Формулы расчета в бухгалтерском учете

Ускоренный метод начисления в бухгалтерском учете именуется способом уменьшаемого остатка, где за основу берется остаточная стоимость объекта ОС, коэффициент ускорения и срок полезного использования.

Сначала рассчитывается годовая амортизация, далее она делится на 12 месяцев.

Кроме того, в бухгалтерском учете также применяется нелинейный метод начисления – по сумме чисел лет срока полезного использования.

В этом случае не применяется коэффициент ускорения, однако отчисления также производятся в ускоренном темпе – в первые годы списывается больше, чем в последующих, с каждым годом размер амортизации уменьшается.

Коэффициент ускорения в налоговом учете

Коэффициент ускорения – это законодательно закрепленный показатель, который применяется для расчета ускоренной амортизации основных фондов при наличии соответствующего основания у предприятия.

В разные годы этот параметр колебался от 2 до3.

Применяя данный коэффициент, производитель, закладывает стоимость износа своих средств в конечную стоимость продукта с учетом умножения на данный показатель.

В конечном итоге это отражается на конечной стоимости продукции в сторону увеличения, однако помогает компенсировать затраты на оборудование и уменьшить сумму налогов.

Законодательством предусмотрено несколько оснований для применения такого коэффициента.

Ускоряющий коэффициент с индексом 2 получают:

- Предприятия, осуществляющие свою деятельность в условиях особых экономических зон. Такие предприятия помимо налоговых льгот получают право высчитывать амортизацию с повышением от обычного показателя в два раза.

- Предприятия, осуществляющие деятельность на основе специального инвестиционного контракта. Для них рассчитывается специальный налоговой режим. Также данные организации должны подпадать под классификацию разделов 1-6 групп амортизации согласно Налоговому кодексу РФ.

- Сельскохозяйственные организации промышленного типа с особым статусом. В такие категории подпадают совхозы различных типов, фабрики по производству молочной и иной пищевой продукции. Метод ускоренной амортизации применяется в данном случае при наличии у предприятия как собственного оборудования, так и объектов ОС, приобретенных в лизинг.

- Предприятия, осуществляющие деятельность в условиях неблагоприятного климата. К таким условиям относятся районы Крайнего Севера, городские зоны тяжелой промышленности, засушливые местности и предприятия, осуществляющие деятельность с опасными, горючими и химическими веществами.

Предприятия, имеющие право применять коэффициент ускорения при амортизации основных средств, равный 3-м:

- В отношении предметов и объектов, подпадающих под договора лизинга и используемых в течение 5 лет и более.

- Организации, использующие объекты для добычи полезных ископаемых, недр и углеводородов, при условии, что объекты используются исключительно для добычи. Также у предприятия должна быть специальная лицензия на осуществление такого вида деятельности.

- Основные фонды, используемые исключительно в научных целях. В эту категорию попадают объекты научных институтов и организаций, применяемы для научных изысканий.

Ускоренное начисление амортизация позволяет производителю распределить имеющиеся затраты на оборудование на период производства, а также компенсировать данные затраты путем закладывания расходов на амортизационные отчисления оборудования в стоимость конечного продукта.

В случае с ускоренной амортизацией такой показатель будет соответственно выше стандартного, так как происходит ускоренный износ основных фондов предприятия.

Случаи применения

Применение ускоренного метода расчета и начисления амортизации основных фондов предприятия выгодно при необходимости ускорить процесс списания стоимости приобретаемого оборудования.

За счет уменьшения налогооблагаемой базы применения данного коэффициента сможет достаточно сильно компенсировать получаемые затраты (особенно эффективно при использовании лизинга).

При этом, руководствуясь ст. 252 Налогового кодекса РФ предприятие показывает экономическую обоснованность и оправданность применения данного коэффициента.

При лизинге основных средств

В отношении имущества в лизинге часто применяется ускоренная амортизация и повышенный коэффициент. Этому есть объяснения. Списание стоимости с ускорением позволяет лицу, на балансе которого числится имущество в лизинге уменьшить налог на прибыль и на имущество.

Подробнее о начислении амортизации при лизинге ОС.

Кроме того, если основное средств числится на балансе у лизингодателя, то ускоренный метод позволяет быстрее вернуть вложенные в объект деньги.

Если ОС находится на балансе у лизингополучателя, то такой способ позволяет быстрее уменьшить остаточную стоимость актива с целью его дальнейшего выкупа у лизингодателя по меньшей цене.

В налоговом учете нельзя применять ускоряющий показатель для основных средств, срок полезного использования которых менее пяти лет (ОС, относящиеся к 1-2 амортизационной группе).

Коэффициент ускорения добавляется к норме амортизации, на которую в дальнейшем умножается стоимость основного средства.

Источник: https://praktibuh.ru/buhuchet/vneoborotnye/os/amortizatsiya/uskorennaya.html

Расчет амортизации линейным способом: пример, формула, когда и как применяют данный метод

Амортизация – это постепенное перенесение затрат, понесенных на покупку или строительство основных средств на стоимость готового продукта. Иными словами, с ее помощью компенсируются денежные средства, которые были потрачены на строительство или покупку имущества.

Амортизационные отчисления производятся в течение длительного периода – на протяжении всего времени практической эксплуатации имущества: от постановки на баланс предприятия в связи с вводом до снятия его с учета. Порядок амортизационных начислений утверждается статьей 259 Налогового кодекса РФ.

Существует четыре метода расчета амортизации, один из которых — линейный, остальные — нелинейные. Благодаря простоте, линейный способ — самый широко используемый на практике.

Линейный метод амортизации подразумевает списание стоимости основного средства одинаковыми пропорциональными частями на протяжении всего времени его использования.

К каким объектам применяется

Каждая организация вправе самостоятельно выбрать метод списания амортизационных отчислений.

Объекты основных средств разделяются на 10 амортизационных групп в зависимости от временного периода их эксплуатации. В обязательном порядке линейный метод амортизации должен применяться к зданиям, сооружениям и передаточным устройствам, относящимся к трем группам:

- VII группа – объекты с периодом эксплуатации 20-25 лет;

- XI группа – объекты с периодом эксплуатации 25-30 лет;

- X группа – объекты с периодом эксплуатации больше 30 лет.

К остальным объектам разрешено применять любой способ амортизационных отчислений на выбор организации, зафиксированный в приказе об учетной политике.

Линейный способ амортизации может использоваться как для нового имущества, так и для объектов, ранее бывших в употреблении (эксплуатации).

ВАЖНО! До недавнего времени выбранный принцип начисления амортизации нельзя было поменять на другой на протяжении всего срока отчислений по этому объекту.

С 01 января 2014 года организация вправе осуществить переход с нелинейного метода на линейный один раз в пятилетку.

Для обратного перехода – с линейного на нелинейный – какие-либо временные ограничения отсутствуют, сделать это разрешено в любой момент, предварительно внеся поправки в положение об учетной политике предприятия.

Видео — методы начисления амортизации основных средств:

Как рассчитать амортизацию основных средств линейным способом

Для определения величины месячных амортизационных отчислений линейным способом необходимо знать первичную стоимость объекта, его эксплуатационный срок и рассчитать амортизационную норму.

1. Первичная стоимость объекта

В качестве основы для подсчета применяется первичная стоимость объекта, которая вычисляется путем суммирования всех затрат на его покупку или строительство. Если проводилась переоценка стоимости имущества, то для расчета применяется такой показатель, как восстановительная стоимость.

2. Эксплуатационный период

Эксплуатационный период устанавливается посредством изучения классификационного перечня основных средств, дифференцирующих их на амортизационные группы. Если объект не зафиксирован в перечне, то срок его эксплуатации назначается организацией в зависимости от:

- прогнозируемого времени использования;

- предполагаемого физического изнашивания;

- ожидаемых эксплуатационных условий.

3. Формула нормы амортизации

Годовая норма амортизации выражается в процентном соотношении к первичной (восстановительной) стоимости имущества и рассчитывается по формуле:

К = (1 : n )* 100%,

где К – годовая норма амортизации;

n – срок эксплуатации в годах.

Если нужно узнать месячную норму амортизации, то полученный результат делится на 12 (количество месяцев в году).

4. Формула расчета начисления амортизации

При линейном методе начисления амортизации формула расчета представляет:

А = С*К/12,

где А – размер месячных амортизационных отчислений;

С – первичная стоимость имущества;

К – норма амортизации, рассчитанная по формуле в 3-ем пункте.

Если нужно рассчитать годовой размер амортизационных отчислений, то делить на 12 (количество месяцев в году) не нужно или достаточно разделить первоначальную стоимость имущества на срок его эксплуатации.

Порядок амортизации

При равномерном начислении амортизации руководствуются общими правилами произведения амортизационным отчислений, а именно:

- начислять амортизацию необходимо с 1 числа месяца, следующего после месяца постановки данного имущества на баланс предприятия;

- производить амортизационные отчисления в независимости от финансовых результатов;

- производить амортизационные отчисления каждый месяц и учитывать их в соответствующем налоговом периоде;

- основаниями для приостановления отчислений амортизации считаются консервация объекта на срок от 3 месяцев или его долговременный ремонт (более года). Отчисления возобновляются сразу после возврата в эксплуатацию;

- амортизационные отчисления прекращаются с 1 числа месяца, следующего за месяцем списания по износу, выводу с баланса или потери прав собственности на данное имущество.

Достоинства и недостатки линейного метода

Основные достоинства линейного метода амортизации:

- Простота вычисления. Расчет суммы отчислений необходимо произвести только один раз в начале эксплуатации имущества. Полученная сумма будет одинакова на всем сроке эксплуатации.

- Точный учет списания стоимости имущества. Амортизационные отчисления происходят по каждому конкретному объекту (в отличие от нелинейных методов, где начисление амортизации идет на остаточную стоимость всех объектов амортизационной группы).

- Равномерный перенос затрат на себестоимость. При нелинейных методах в первоначальный период амортизационные отчисления больше, чем в последующем (списание происходит по убыванию).

Линейный способ удобно использовать в случаях, когда планируется, что объект будет приносить одинаковую прибыль в течение всего срока его использования.

Главные недостатки линейного метода:

Метод нецелесообразно применять для оборудования, подверженного скорому моральному износу, так как пропорциональное списание его стоимости не обеспечивает должную концентрацию ресурсов, необходимых для его замены.

Производственное оборудование характеризуется снижением производительности при увеличении количества лет эксплуатации.

В результате оно будет требовать дополнительных затрат на обслуживание и ремонт, в связи с поломками и выходом из строя.

А списание амортизации тем временем будет идти равномерно, теми же суммами, что и в начале эксплуатации, так как иного линейный способ не предусматривает.

Предприятиям, планирующим быстро обновлять производственные фонды, удобнее будет применять нелинейные способы.

Совокупная величина налога на имущество в течение всего срока эксплуатации имущества, к которому применяется линейный метод, будет выше, чем при нелинейных способах.

Пример расчета амортизации линейным способом

Основное средство стоимостью 1 000 000 рублей было поставлено на баланс предприятия в марте. Бухгалтер определил, что его эксплуатационный срок, согласно дифференциации по амортизационным группам, составит 10 лет.

Порядок расчета амортизации линейным способом для данного примера:

- Определяем годовую норму амортизации: К = 1/10*100% = 10%.

- Месячная норма амортизации составит: 10%/12 = 0,83%.

- Определяем размер ежемесячных амортизационных отчислений:

1 000 000*10%/12 = 8333 рубля.

- Величина амортизационных отчислений за год эксплуатации составляет:

1 000 000 рублей /10 лет = 100 000 рублей.

Таким образом, используя линейный метод, амортизацию необходимо начислять с апреля в размере 8333 рубля в месяц.

Амортизация бывшего в употреблении имущества

Часто в распоряжение организации попадают объекты, бывшие в употреблении, например:

- объекты, приобретенные уже в не новом состоянии;

- имущество, полученное как взнос в уставный капитал;

- основные средства, перешедшие к предприятию на основании правопреемства после реорганизации юридического лица.

Схема и порядок начисления амортизации линейным способом для таких объектов будут такими же, как и с новым имуществом. Единственное отличие для основных средств, бывших в эксплуатации состоит в расчете срока полезной службы. Для того чтобы его определить нужно от срока эксплуатации, установленного предыдущим владельцем, вычесть количество лет (месяцев) его фактического использования.

Выводы

Линейный способ начисления амортизации предполагает, что физическое изнашивание имущества происходит равномерно на протяжении всего эксплуатационного периода. В основной степени это относится к стационарным сооружениям, которые не так быстро изнашиваются и морально устаревают как оборудование.

Если невозможно точно определить норму износа имущества, то линейный способ будет самым удобным и простым. Также этот метод подходит в случае, если предприятие приобретает имущество на длительный срок эксплуатации и не планирует его быстрой замены.

Видео — основные моменты при начислении амортизации, примеры бухгалтерских проводок:

(14

Источник: https://delatdelo.com/spravochnik/raschet/amortizacii-linejnym-sposobom.html

Как рассчитать уровень амортизации с учетом повышающих коэффициентов

Сегодня компании-налогоплательщики могут рассчитывать на ускоренную амортизацию при расчете налога на прибыль.

Но сразу же возникает большое количество вопросов: что такое повышающие коэффициенты амортизации и к какому имуществу их можно применить, каковы условия расчета и практика частных случаев.

Обо всем этом и о том, как правильно рассчитать уровень амортизации с учетом повышающих коэффициентов, расскажет Александр Ермаченко, эксперт по налогообложению и бухучету

На сегодняшний момент нормы Налогового кодекса РФ не содержат определения понятия ускоренной амортизации.

Логически налогоплательщик может понять из данного незамысловатого термина то, что ускоренная амортизация — это право, которое дает возможность признавать амортизационные начисления при расчете налогооблагаемой базы по налогу на прибыль ускоренными темпами. То есть в больших суммах по сравнению с обычным порядком.

Вообще же прямое определение этого понятия было дано в Положении о порядке начисления амортизационных отчислений по основным фондам в народном хозяйстве (утв.

Госпланом СССР, Минфином СССР, Госбанком СССР, Госкомцен СССР, Госкомстатом СССР, Госстроем СССР 29.12.1990 № ВГ-21-Д/144/17-24/4-73 (№ ВГ-9-Д)).

Кстати, в некоторых случаях этот документ может применяться в части, не противоречащей действующих нормам НК РФ.

В Положении сказано, что ускоренная амортизация является целевым методом более быстрого по сравнению с нормативными сроками службы основных фондов, полного перенесения их балансовой стоимости на издержки производства и обращения.

В действующих нормах НК РФ этому понятию соответствуют положения о повышающих коэффициентах амортизации. Эти положения изложены в статье 259.3 главного налогового документа.

Значения коэффициентов — 2 и 3.

Итак, коэффициент 2 может быть применен к амортизации в отношении:

1. Основных средств, которые используются в агрессивной среде и (или) в условиях повышенной сменности. В данном случае законодатель устанавливает некоторые требования. Применять повышающий коэффициент в этом случае можно только по тем объектам, которые были поставлены на учет до 1 января 2014 года.

Нельзя использовать повышающий коэффициент 2 к основным средствам, используемым в агрессивной среде, если амортизация по таким объектам начисляется нелинейным методом. Более того, если такие объекты были переданы в аренду, то арендодатель не имеет права на применение коэффициента. То есть одним из основных условий ускоренной амортизации является самостоятельная эксплуатация (использование).

Источник: https://delovoymir.biz/primenenie-povyshayuschih-koefficientov-amortizacii.html

Формула амортизации и примеры применения

Онлайн калькуляторы

На нашем сайте собрано более 100 бесплатных онлайн калькуляторов по математике, геометрии и физике.

Справочник

Основные формулы, таблицы и теоремы для учащихся. Все что нужно, чтобы сделать домашнее задание!

Заказать решение

Не можете решить контрольную?!

Мы поможем! Более 20 000 авторов выполнят вашу работу от 100 руб!

Амортизационные отчисления производят на протяжении длительного периода, практически в течение всего времениэксплуатации объекта, начиная с постановки на баланс компании при его вводе и заканчивая снятием его с учета.

Существует несколько методов расчета амортизации, самым распространенным и широко используемым из которых является линейный метод.

Линейная формула амортизации

В соответствии с линейным методом амортизации происходит списание стоимости основных средств одинаковыми пропорциональными частями в течение всего времени их использования.

При использовании линейного метода начисления амортизации формула амортизации выглядит так:

А = ПС/ Т,

ЗдесьА – размерамортизационных отчислений (за каждый месяц);

ПС – первичная стоимость объекта;

Т – срок полезного использования (месяцев).

Каждое предприятие может самостоятельно выбирать метод списания амортизационных отчислений.Линейный способ расчета амортизации применяется как для нового имущества, так и для объекта, который раньше был в эксплуатации.

Амортизационные группы основных средств

Объекты основных фондов принято разделять на 10 амортизационных групп в соответствии с временным периодом их эксплуатации.

Линейная формула амортизации в обязательном порядке применяется к основным средствам, которые относятся:

- К VII группе – объекты, эксплуатируемые 20-25 лет;

- К XI группе – объекты, эксплуатируемые 25-30 лет;

- К X группе – объекты, эксплуатируемые более 30 лет.

К остальным группам разрешается применять любой способ расчета амортизационных отчислений на выбор предприятия. Этот способ должен фиксироваться в приказе об учетной политике. С начала 2014 года любое предприятие может осуществить переход с нелинейного метода на линейный раз в пять лет (раньше это было невозможно).

Дляпереходас линейного на нелинейный способ не существует каких-либо временных ограничений. Данный переход осуществляется в любое время при условии внесения предварительных поправок в положение об учетной политике компании.

Расчет амортизации линейным способом

Для того, что бы определить величину месячных амортизационных отчислений линейным способом,нужны следующие показатели:

- Первичная стоимость основного средства, которая рассчитывается суммой всех затрат на покупку или постройку объекта;

- Эксплуатационный период, установленный по классификации в соответствии с амортизационной группой;

- Норма амортизации, которая выражается в процентном соотношении к первоначальной стоимости:

На=(1/N) * 100%

Здесь На – норма амортизации (годовая);

N – срок эксплуатации (лет).

Порядок амортизации

При равномерном начислении амортизации принято руководствоваться общими правилами проведения амортизационных отчислений:

- Начисление амортизации с 1 числа месяца, который следует после месяца постановки объекта на баланс организации;

- Определение амортизационных отчислений, независимо от финансовых результатов;

- Определение амортизационных отчислений каждый месяц и учет их в каждом налоговом периоде;

- Прекращение амортизационных отчислений с 1 числа месяца, который следует за месяцем списания в связи с износом, выводом с баланса или потерей прав собственности на данный объект.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |

Источник: http://ru.solverbook.com/spravochnik/formuly-po-ekonomike/formula-amortizacii/

Как считать амортизацию основных средств и нематериальных активов | формула расчета нормы амортизации | пример расчета амортизации — Эльба

Основные средства и нематериальные активы — это имущество и нематериальные ценности организации, которое используется в её деятельности и способны приносить организации доход от владения ими и их использования в течение долгого периода времени — не менее 1 года (станки, инструмент, автомобили, недвижимость, патенты на изобретения, лицензионные или авторские права, товарные знаки и т.д).

Со временем станки устаревают, инструмент изнашивается, здания разрушаются, старые патенты заменяются на новые, более технологичные.

А если вы, например, захотите продать свой станок или здание, то возникает вопрос — а какова же его реальная стоимость с учетом активного использования? Не может же 3-летняя «Газель» стоить по цене новой.

Так мы приходим к необходимости учитывать износ основного средства (нематериального актива) или его обесценивание со временем. С учетом нам поможет амортизация.

Что же такое амортизация?

Амортизация — это процесс периодического переноса начальной стоимости основного средства или нематериального актива на производственные, коммерческие или общехозяйственные расходы — в зависимости от того, как этот актив используется.

Есть несколько способов амортизации, но юрлицам на УСН, вероятно, стоит выбирать самый простой — линейный способ амортизации.

Линейный способ заключается в том, что в течение всего срока полезного использование основное средство или нематериальный актив списываются равными долями. Амортизацию начисляют ежемесячно, начиная со следующего месяца после введения имущества в эксплуатацию, и до тех пор, пока не амортизируют полностью первоначальную стоимость основного средства или нематериального актива.

Как мы можем посчитать амортизацию?

Как видно из формулы, необходимо будет определить первоначальную стоимость и срок полезного использования для расчета ежемесячной суммы амортизации. Если с суммой первоначальной стоимостью проблем нет, то определить срок использования — порой сложная задача.

Бухучет с Эльбой — это просто!

Определяем срок полезного использования

Для нематериального актива срок полезного использования устанавливает сама фирма. Это срок в течение которого НМА будет использоваться и тем самым приносить доход.

Для основных средств в бухгалтерском учете предприятие тоже может установить срок использования самостоятельно, но не лишним будет согласовать этот срок с уже разработанными нормами и классификаторами.

Поэтому для определения срока полезного использования мы рекомендуем воспользоваться классификатором основных средств по амортизационным группам, утвержденным Постановлением Правительства №1 от 01.01.2002.

Если основное средство относится к нескольким группам амортизации — выбор срока полезного использования рекомендуем делать из диапазона тех групп, к которым оно относится, исходя из предполагаемого времени эксплуатации объекта основных средств.

Таким образом, станет возможным получить сумму ежемесячной амортизации.

Если необходимо определить сумму амортизационных отчислений за период, например, на 01.01.2015, то следует сначала определиться с датой ввода в эксплуатацию, а затем посчитать, сколько ежемесячных сумм амортизации должно было быть произведено. Таким образом, можно ежемесячную сумму амортизации умножить на количество месяцев с момента ввода в эксплуатацию.

Пример расчета

Источник: https://e-kontur.ru/enquiry/130

Коэффициент износа: формулы и примеры расчетов

И менеджер, и владелец стремятся контролировать собственность, которой управляют или владеют. Одна из сторон контроля – забота о сохранности объектов, находящихся в собственности или под управлением и для этого в финансовом менеджменте, применяют показатель – коэффициент износа.

Используйте пошаговые руководства:

Понятие «износа»

Износ – это негативное изменение свойств и качеств:

- если мы говорим об оборудовании, то это изменения, ухудшающие рабочие качества оборудования – рост энергопотребления и потребления других ресурсов (смазочные масла, расходники и т.п.), доли брака при работе с таким оборудованием, коррозия, стачивание деталей, рост частоты ремонтов и стоимости обслуживания, увеличение опасности получения травм;

- если мы говорим про здания, то речь также идет об ухудшении потребительских свойств помещений – трещины и изменения геометрии фундамента, повреждения и дефекты фасада и кровли, аварийность перекрытий и лестничных пролетов, рост числа внеплановых мероприятий по замене или ремонту внутри здания Для потребителя это сквозняки и протечки, уклоны полов, плесень по углам, некомфортный температурный режим и порча мебели, оборудования и другого имущества.

Также возможно не физическое ухудшение потребительских свойств, а их несоответствие текущему уровню технологических потребностей, например, когда речь идет о компьютерной технике – мощностей компьютера двухлетней давности покупки может не хватить для нового графического редактора или качество изображения исправного кинескопного монитора не соответствует аналогичным TFT-мониторам и уже не удовлетворяет дизайнера.

Формула для расчета коэффициента износа

Простейшую прикидку по степени физического износа можно сделать на основе нормативного срока службы изделия:

Кизн = Тфакт / Тспи * 100%,

где Кизн – коэффициент износа,

Тфакт – срок фактического использования изделия,

Тспи – срок полезного использования.

Оценить физический износ с высокой точностью можно визуально, с использованием инструментальных измерений и привлечением экспертов, моральный же количественно измерить не представляется возможным.

Привлечение экспертов и инструментальные измерения – дорогостоящая процедура, к которой не прибегают как к методу регулярного контроля, такое исследование делают при продаже или оценке имущества для других целей, например, как залогового имущества.

Коэффициент износа в финансовом менеджменте

В финансах коэффициент износа считается иначе, чем для физического износа, хотя результат может совпасть.

Формула, используемая в бухгалтерии и финансовом менеджменте, базируется на амортизации – суммах, регулярно относимых бухгалтерией на расходы, которые уменьшаю стоимость основных средств (см. также, как провести переоценку основных средств). По экономической логике и принципам бухгалтерского учета, организация ведет непрерывную деятельность.

Для ее обеспечения необходимо периодически заменять оборудование, а, чтобы на это были средства менеджмент должен формировать фонд для замены оборудования. Источником формирования фонда для замены оборудования являются амортизационные начисления.

Также амортизацию можно рассматривать как перенос стоимости основных средств на продукцию, но эти два утверждения друг другу не противоречат – второе описывает принцип оплаты амортизационных выплат.

Как рассчитать коэффициент износа основных средств

Формула для расчета коэффициента износа основных средств выглядит следующим образом:

Кизн = ∑аморт. / ОС * 100%,

где ∑аморт. – сумма амортизации или накопленного износа,

ОС – балансовая стоимость основных средств.

Так выглядит формула коэффициента износа для целей и задач бухгалтерского учета и финансового менеджмента.

Начисленная амортизация играет в формуле определяющую роль, а так как амортизацию бухгалтер рассчитывает, не исходя из реальной степени износа, оцененной в деньгах, а на основе принятой на предприятии учетной политики, то суть показателя изменяется – это не столько критерий оценки износа основных средств, а показатель доли начисленной амортизации в стоимости основных средств.

Если в результате переоценки, модернизации или иных причин величина балансовой стоимости изменится – то в расчете также будет использовано новое значение показателя и это надо учитывать при анализе.

Использование на практике

Нормативного значения для данного показателя не существует, но в собственной учетной политике можно указать предельное значение для коэффициента износа основных средств.

Несмотря на довольно условную связь между коэффициентом износа и реальным износом основных средств, использовать этот показатель можно, но для этого надо рассчитывать его для разных групп активов отдельно, а в учетной политике компании заложить и подробно описать значение коэффициента износа, при котором необходимо начать формировать денежный фонд для замены оборудования.

В России к износу и амортизации отношение довольно формальное, считается что это категории неденежных расходов, которые надо использовать для легальной оптимизации налогообложения (см. также опасные и безопасные схемы оптимизации НДС), а начисляемые суммы использовать произвольно. Однако на западе к амортизации далеко не формальное отношение.

Так «Оракул их Омахи» один из лидеров в списке Форбс и самый известный корифей долгосрочного инвестирования средств в реальный бизнес Уоррен Баффетт всегда учитывает потребность инвестируемого бизнеса в обновлении основных средств и закладывает износ и амортизацию в свои расчеты прибыли от потенциального объекта инвестиций (см.

, например, про индекс рентабельности инвестиций).

Источник: https://fd.ru/articles/159047-koeffitsient-iznosa

Коэффициент износа основных средств: формула для расчёта

Евгений Маляр

6 ноября 2017

# Нюансы бизнеса

Существует четыре типа износа: физический, моральный, экологический и социальный.

- Что такое основные фонды

- Что такое износ

- Определение срока эксплуатации

- Что такое восстановительная стоимость

- Типы износа

- Как рассчитать коэффициент износа

- Коэффициент годности

- Коэффициент обновления основных средств

- Расчет коэффициента физического износа

- Расчет коэффициента морального износа

- Амортизационный фонд и норма амортизации

- Остаточная стоимость

В мире нет ничего вечного. Всё на свете стареет, приходит в негодность – и вещи, и, к сожалению, люди тоже. Но бухгалтеров интересуют не общефилософские рассуждения, а вполне конкретные стоимостные категории. И оперируют они не абстрактным понятием старости, а чётким термином «износ».

Он выражается в цифрах, обозначающих абсолютные величины, или процентах, если рассчитывается доля реальной цены по отношению к первоначальному её значению.

Вероятно, тем, кто никогда не получал специального бухгалтерского образования будет интересно узнать о параметрах, по которым можно судить о степени новизны, пригодности к эксплуатации и степени износа основных фондов, а также о методиках их расчёта.

Что такое основные фонды

Предприятия ставят на баланс много разного имущества, из которого далеко не всё подлежит амортизационному учёту, то есть периодическому списанию части стоимости.

В противовес им, к основным фондам относятся средства производства, используемые многократно и при этом сохраняющие «натуральную форму».

Естественно, что в процессе эксплуатации они изнашиваются, а со временем утрачивают свои функциональные возможности окончательно.

Так как процессы старения происходят постепенно, то и списание части их стоимости производится раз в год, до самого момента выбытия из занимаемых имуществом строк в балансе предприятия.

К основам фондам, согласно российскому Положению по бухгалтерскому учету ПБУ 6/01, регламентирующему порядок учёта основных средств, относятся следующие объекты:

- Принадлежащие предприятию здания и сооружения (производственные цеха, склады, лаборатории, дороги, в т. ч. внутрихозяйственные, тоннели и т. п.);

- Устройства, относящиеся к системе энергоснабжения (тепловым, электрическим и газовым сетям);

- Передаточные устройства (электросети, теплосети, газовые сети);

- Разнообразное технологическое оборудование, производственные линии, машины и сложные технические устройства;

- Вычислительная и информационная техника;

- Транспортные средства, включая внутренний технологический и подвижной железнодорожный состав, электрокары и т. п.;

- Дорогостоящий инструмент за исключением спецоснастки;

- Для сельхозпредприятий характерно зачисление в ОФ продуктивного и племенного скота и многолетних насаждений, а также вложения средств в мелиорацию и улучшение почв;

- Спецфонды, находящиеся на балансе музеев и библиотек;

- Прочие дорогостоящие активы.

Критерии, согласно которым собственность организации или предприятия относится к основным средствам, следующие:

- Объект или предмет предназначен для эксплуатации в производственных коммерческих целях в процессе профильной деятельности предприятия или сдачи в аренду;

- Срок использования актива длительный (превышает год);

- Перепродажа данного объекта не планируется;

- Имущество пригодно для дальнейшего коммерческого использования в будущем.

Не следует путать основные фонды с оборотными, к которым относятся различные предметы труда, со сроком оборачиваемости в течение одного производственного цикла (материалы, комплектующие изделия, сырьё, тара, топливо и т. п.) сколь бы дорого они ни стоили. Их цена непосредственно включается в себестоимость продукции.

Также существует деление основных фондов по принципу их прямого участия в производственном процессе.

К примеру, на балансе предприятия может состоять здание ведомственной больницы, стадион, клуб, детское дошкольное учреждение или любые другие объекты социальной инфраструктуры.

Они значительно улучшают благосостояние сотрудников, но к созданию добавочной стоимости непосредственного отношения не имеют, а потому относятся к непроизводственным основным активам.

Что такое износ

Износом называется снижение ценности объекта в процессе его эксплуатации или просто со временем. Каждый актив приобретается за конкретную сумму, называемую начальной стоимостью (НС) выражаемой в России в рублях, и фиксируется в момент ввода в эксплуатацию или постановки на баланс. В них же измеряется размер абсолютного износа.

Ежегодные изменения стоимости вычитаются из НС, а разница представляет собой реальную ценность объекта.

Определение срока эксплуатации

Время, в течение которого объект сохраняет свойства пригодности к дальнейшему использованию, называется сроком эксплуатации. Этот параметр является важнейшим для определения степени износа и обосновывается техническими характеристиками, указанными в паспорте актива или другой нормативной документацией.

В случае исчерпания срока эксплуатации требуется обновление основных фондов.

Что такое восстановительная стоимость

С виду простая задача определения износа осложняется инфляционными процессами.

Расчётная цена при его формальном начислении может существенно отличаться от рыночной, что вызывает необходимость переоценки и приведения её в соответствии с актуальной ситуацией.

Результатом довольно сложного процесса, проводимого с учётом многих факторов, становится восстановительная стоимость, в упрощённом виде представляющая собой реальную цену аналогичного объекта за вычетом амортизации.

Типы износа

Объект может утрачивать свою стоимость по двум причинам:

- Физический износ;

- Моральное устаревание.

Причины первого очевидны и полностью соответствуют названию. Согласно всем законам физики, детали технических средств в процессе работы подвергаются воздействию сил трения, деформаций и прочих факторов, приводящих к исчерпанию моторесурса. Описываются эти губительные, но неизбежные процессы кривой надёжности, которая к моменту окончания срока эксплуатации опускается ниже допустимой нормы.

Что касается морального старения, то оно связано с появлением более современных средств производства, что делает эксплуатацию оборудования, состоящего на балансе, малоэффективной или вообще бессмысленной. Примеров много.

Особых слов заслуживают нематериальные активы, к примеру, компьютерные программы. Если их стоимость не выше ста тысяч рублей, их можно при устаревании списывать «по малоценке», на более же дорогие начисляется амортизация, при допустимом минимальном двухлетнем сроке эксплуатации.

Сегодня к этому списку добавляют также экологический и социальный виды износа, связанные с законодательными изменениями требований безопасности и условий труда.

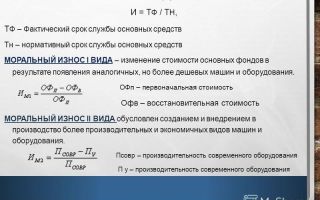

Как рассчитать коэффициент износа

Коэффициент износа основных средств определяет долю утраченной в процессе эксплуатации стоимости объекта. Он вычисляется простым делением суммы амортизации на начальную стоимость и выражается в процентах:

КИ = (А / НС) х 100%

Где: КИ – коэффициент износа; А – сумма амортизации;

НС – начальная стоимость.

Источником величин служит форма №1 бухгалтерского баланса. При этом данные должны быть актуализированы в соответствии с правилами определения восстановительной стоимости, что не всегда просто сделать. Величина КИ определяет степень износа основных фондов.

Коэффициент годности

Показатель КГ очень похож на коэффициент износа, но прямо противоположен ему по смыслу. Если КИ показывает процент утраченной в процессе эксплуатации ценности основных фондов, то КГ иллюстрирует долю остаточной стоимости:

КГ= (ОС / НС) х 100%

Где: КГ – коэффициент годности; ОС – остаточная стоимость;

НС – начальная стоимость.

По коэффициенту годности можно судить об уровне работоспособности оборудования и возможности дальнейшего использования других основных фондов предприятия.

Коэффициент обновления основных средств

Показатель КО демонстрирует процент нового оборудования в общем техническом парке и вычисляется по простой формуле:

КО = НОФ / ОФ

Где: КО – коэффициент обновления; НОФ – стоимость новых (недавно приобретённых) основных фондов;

ОФ – общая стоимость всех основных производственных средств.

Данные берутся из бухгалтерского баланса в стоимостном выражении, а сам коэффициент обновления не всегда объективен.

К примеру, на заводе могут работать десятки старых станков, на которых производится значительная, и даже большая часть продукции, но так как их остаточная стоимость в силу длительной эксплуатации и списания амортизации очень мала, то любой новый (и соответственно, дорогой) образец оборудования окажет большое влияние на результат.

Расчет коэффициента физического износа

Для вычисления этого параметра необходима величина нормы износа, то есть некоего объективного параметра, характеризующего возможность дальнейшей эксплуатации объекта. Документация не всегда объективно отражает возможности, к примеру, оборудования, сохранять работоспособность и ремонтопригодность в результате длительной эксплуатации, поэтому сложности порой возникают.

Теоретически по этому методу коэффициент физического износа рассчитывается как отношение фактической величины износа к его нормативному значению:

КФИ = (ФИ / НИ) х 100%

Где: КФИ – коэффициент физического износа; ФИ – фактическая величина износа;

НИ – норма износа.

Но на практике он часто определяется на глаз (например, станок изношен на 40%). Проверить объективность такой оценки бывает трудно.

Расчет коэффициента морального износа

Моральный износ бывает двух типов:

Связанный со снижением рыночной цены на аналогичный продукт. Иными словами, такое же оборудование или иной объект в настоящее время можно купить дешевле, чем он был приобретён, а следовательно, объективно фонды утратили часть своей стоимости, хотя физического износа ещё не произошло. В такой ситуации коэффициент морального износа рассчитывается по формуле:

КМИ1 = (1 – ВС / НС) х 100%

Где: КМИ1 – коэффициент морального износа; ВС – цена, по которой можно купить аналогичный объект в момент определения амортизации, то есть фактически восстановительная стоимость;

НС – стоимость закупки (начальная).

Второй тип вызванный появлением более эффективного и высокопроизводительного оборудования. В такой ситуации показатель морального старения (износа) определяется по формуле:

КМИ2 = (1 — ПС / ПН) х 100%

Где: КМИ2 – коэффициент морального износа; ПС – производительность устаревшего оборудования;

ПН – тот же параметр для нового.

Амортизационный фонд и норма амортизации

Амортизацией называется процесс накопления средств в фонде, целенаправленно используемом для обновления основных фондов. Так как этот вид затрат относится к производственным издержкам, он включается в себестоимость продукции, что влечёт за собой фискальные последствия. Норма амортизации определяется отношением разности начальной и ликвидационной стоимости ко времени эксплуатации:

НА = (НС – ЛС) / Т

Где: НА – норма амортизации; НС – начальная стоимость; ЛС – ликвидационная стоимость;

Т – время эксплуатации.

НА измеряется в рублях в год (полугодие, квартал, месяц), то есть суммой, которую предприятие зачисляет в фонд амортизации за отчётный период.

Остаточная стоимость

Разница между начальной (или в условиях инфляции начальной восстановительной) стоимостью и суммой амортизации называется остаточной стоимостью. В идеале она должна быть равной рыночной цене реализации подвергшихся износу (бывших в эксплуатации) фондов.

Иллюстрацией могут служить таблицы, составленные для вымышленной организации:

Таблица 1. Вычисление остаточной стоимости основных фондов

| Показатели | Начальная стоимость, руб. | Сумма амортизации, руб. | Остаточная стоимость, руб. |

| Недвижимость, принадлежащая предприятию | 50 000 000 | 25 000 000 | 25 000 000 |

| Станки и оборудование | 1 800 000 | 500 000 | 1 300 000 |

| Вычислительная техника | 600 000 | 150 000 | 450 000 |

| Офисная мебель | 100 000 | 20 000 | 80 000 |

| ИТОГО: | 52 500 000 | 25 670 000 | 26 830 000 |

Таблица 2. Вычисление коэффициентов износа и годности

| Показатели | Коэффициент износа | Коэффициент годности | ||

| Расчет | Результат | Расчет | Результат | |

| Помещения производственных цехов | (50 000 000 / 25 000 000) х 100% | 50% | (50 000 000 / 25 000 000) х 100% | 50% |

| Станки и оборудование | (500 000 / 1 800 000) х 100 % | 28% | (1 300 000 / 1 800 000 ) х 100 % | 72% |

| Вычислительная техника | (150 000 / 600 000) х 100% | 25% | (450 000 / 600 000) х 100% | 75% |

| Офисная мебель | (20 000 / 100 000) х 100% | 20% | (80 000 / 100 000) х 100% | 80% |

| Усреднённые коэффициенты | (25 670 000 / 52 500 000) х 100% | 49% | (26 830 000 / 52 500 000) х 100% | 51% |

Как легко заметить, в сумме коэффициенты износа и годности всегда дают 100%.

Как итог, отметим, что износ и старение оборудования неизбежны. Поэтому важно правильно рассчитывать коэффициенты основных фондов для общей картины состояния предприятия.

Источник: https://delen.ru/nyuansy-biznesa/koefficient-iznosa-osnovnyh-sredstv.html

Коэффициент износа основных средств — формула, пример расчета

x

Check Also

Программа ипотечного кредитования «Молодая семья» в Сбербанке Для многих молодых семей ипотечный кредит – единственная возможность приобрести собственное жилье, будь то квартира или частный дом. …

Работающие родители и получающие доход по ставке 13% (налог на доходы физических лиц (НДФЛ)) могут подать заявление на предоставление налогового вычета на детей. Что такое …

«АиФ» продолжает изучать льготы. В № 13 мы написали о налоговых вычетах для родителей, в № 15 — о скидках на оплату «коммуналки». В этот …

Постановление Правительства РФ от 17 декабря 2010 г. N 1050 «О реализации отдельных мероприятий государственной программы Российской Федерации «Обеспечение доступным и комфортным жильем и коммунальными …

Когда оформляется временная опека бабушкой над ребенком? Если так случилось, что дети остались без родительской заботы на достаточно длительный срок – тяжелая болезнь родителей, отбывание …

Согласно Законодательству Российской Федерации, работодатели обязаны каждый месяц уплачивать за своих работников страховые взносы на обязательное пенсионное и медицинское страхование. От средств взносов на обязательное …

Государственная помощь молодой семье — это субсидия на квартиру! Что нужно для её получения? Все молодые семьи мечтают иметь собственное жилье. Однако, не всегда обстоятельства …

За что опускают в тюрьмах и на зоне? Как живут опущенные и кто это такие, почему геев называют петухами? Опущенные, петухи, гребни, пинчи, отверженные, зашкваренные, …

Инсулин для диабетиков бесплатно: как получить и кому положен Люди, с диагнозом сахарный диабет, должны на протяжении всей своей жизни контролировать уровень сахара в крови, …

ООО «ПАТРИОТ-НЕВА», основанное в 2011 году, входит в группу компаний «ИНТЕКО» – одного из ведущих девелоперов страны со специализацией на жилищном строительстве полного цикла. Мы …

Выплаты при рождении первого ребенка – нововведения и изменения в прежних пособиях Выплаты молодым семьям с детьми введены в целях защиты материнства и детства. Существует …

Ученический отпуск: предоставляем, оформляем и не рискуем «Кадровик. ру», 2011, N 9 УЧЕНИЧЕСКИЙ ОТПУСК: ПРЕДОСТАВЛЯЕМ, ОФОРМЛЯЕМ И НЕ РИСКУЕМ Казалось бы, Трудовой кодекс РФ предельно …

Субъективные мнения про фильмы, игры и книги, а также людей ect. Укусите меня… Ну пожалуйста! Испачкай меня… Испачкай меня всю! Обрежь меня, чтоб я весь, …

МРОТ приравняют к прожиточному минимуму с 1 мая 2018 года На последнем плановом совещании глава правительства заявил, что: «каждый рубль должен работать на благо экономики». …

Несмотря на удобство обновленного недавно портала государственных услуг, некоторые пользователи все же отказываются от его использования. Какие-то люди просто уезжают из страны и им аккаунт …

ñîáåñå îôîðìëÿåòå âåòåðàíà. Ìíå äîïëà÷èâàþò 495 ð, íå ïîâûøàþò óæå 5 ëåò. Åùå ìîæíî îò ýëåêòðè÷êè áåñïëàòíîé îòêàçàòüñÿ, òîãäà åùå ðóáëåé 80 íàêàïàåò, íî …

Город федерального значения Севастополь вместе с Республикой Крым вошли в состав РФ в марте 2014 г. До 01.01.2015 г. на территории обоих субъектов федерации действовал …

Материнский капитал многодетной семье: сколько денег дают родителям при рождении 4 ребенка в семье? Рождение или усыновление четвёртого ребёнка – это грандиозное событие в жизни …

Как оформить международную студенческая карту ISIC, ITIC, IYTC Существует популярная среди студентов карта ISIC. Карточка считается международным удостоверением людей, являющихся студентами, школьниками, аспирантами. Это удостоверение …

Что учитывается при начислении северного стажа для пенсии и как влияет число лет на размер льготных выплат? Заходит солнце над северным небом. Вдали затухают трубы …

Не все граждане Российской Федерации пользуются теми возможностями, которые им полагаются по закону. Многие не в курсе новостей в данной сфере, а некоторым просто некогда …

Матери, рожавшие и воспитывающие детишек, часто любопытствуют, входит ли декретный отпуск в трудовой стаж. А также, присутствует ли смысл оставлять малыша и идти трудиться раньше, …

Федеральный закон от 27 мая 1998 г. N 76-ФЗ «О статусе военнослужащих» 31 декабря 1999 г., 19 июня, 7 августа, 27 декабря 2000 г., 26 …

Инвалидность в последнее время все чаще воспринимается как один из возможных социальных статусов и не означает для человека выключенность из жизни, отвергнутость обществом. Многочисленные примеры …

Источник: http://argi.su/lgoty-i-vyplaty/koefficient-iznosa-osnovnyx-sredstv-formula-primer-rascheta