Кбк для уплаты страховых взносов за декабрь 2016 года

На какие КБК платить страховые взносы за декабрь 2016 года в январе 2017 года? Новые или старые коды указывать в платежном поручении, которое составляется в январе 2017 года? Налоговую инспекцию или фонды (ПФР, ФСС, ФФОМС) указывать в качестве получателя платежа? В данной статье приведены новые КБК по страховым взносам с 2017 года и приведены образцы платежных поручений на уплату страховых взносов за декабрь 2016 года.

Новые КБК по страховым взносам с 2017 года

С 2017 года страховые взносы (кроме взносов «на травматизм») будет администрировать Федеральная налоговая служба. См. «Страховые взносы с 2017 года: обзор изменений».

В связи с этим страховые взносы нужно будет перечислять на новые КБК. При этом если говорить про уплату страховых взносов за декабрь 2016 года, то формирование платежных поручений и КБК зависит от того, когда производится уплата:

- если страховые взносы за декабрь 2016 года перечисляются досрочно (в декабре 2016 года), то указывайте в платежке «старые» КБК, а в качестве получателя указывайте внебюджетные фонды;

- если страховые взносы за декабрь 2016 года перечисляются в январе 2017 года, то в платежках по некоторым взносам нужно показывать новые специальные КБК, а в качестве получателя указывать налоговую инспекцию.

Покажем в таблице, как изменились КБК по страховым взносам с 2017 года:

| Вид взносов | КБК в декабре 2016 года | КБК с января 2017 года |

| Пенсионные взносы | Взносы 182 1 02 02010 06 1000 160 | Взносы 182 1 02 02010 06 1010 160 |

| Пени 182 1 02 02010 06 2100 160 | Пени 182 1 02 02010 06 2110 160 | |

| Штрафы 182 1 02 02010 06 3000 160 | Штрафы 182 1 02 02010 06 3010 160 | |

| Взносы в ФФОМС | Взносы 182 1 02 02101 08 1011 160 | Взносы 182 1 02 02101 08 1013 160 |

| Пени 182 1 02 02101 08 2111 160 | Пени 182 1 02 02101 08 2113 160 | |

| Штрафы 182 1 02 02101 08 3011 160 | Штрафы 182 1 02 02101 08 3013 160 | |

| Взносы в ФСС РФ | Взносы 182 1 02 02090 07 1000 160 | Взносы 182 1 02 02090 07 1010 160 |

| Пени 182 1 02 02090 07 2100 160 | Пени 182 1 02 02090 07 2110 160 | |

| Штрафы 182 1 02 02090 07 3000 160 | Штрафы 182 1 02 02090 07 3010 160 | |

| Взносы «на травматизм» | Взносы 393 1 02 02050 07 1000 160 | Взносы 393 1 02 02050 07 1000 160 |

| Пени 393 1 02 02050 07 2100 160 | Пени 393 1 02 02050 07 2100 160 | |

| Штрафы 393 1 02 02050 07 3000 160 | Штрафы 393 1 02 02050 07 3000 160 | |

| Дополнительные пенсионные взносы по тарифу 1 | Взносы: — 182 1 02 02131 06 1010 160, если тариф не зависит от спецоценки; — 182 1 02 02131 06 1020 160, если тариф зависит от спецоценки | Взносы: — 182 1 02 02131 06 1010 160, если тариф не зависит от спецоценки; — 182 1 02 02131 06 1020 160, если тариф зависит от спецоценки |

| Дополнительные пенсионные взносы по тарифу 2 | Взносы: — 182 1 02 02132 06 1010 160, если тариф не зависит от спецоценки; — 182 1 02 02132 06 1020 160, если тариф зависит от спецоценки | Взносы: — 182 1 02 02132 06 1010 160, если тариф не зависит от спецоценки; — 182 1 02 02132 06 1020 160, если тариф зависит от спецоценки |

Также см. «Сроки уплаты страховых взносов за декабрь 2016 года».

Образец платежного поручения на уплату взносов за декабрь

Итак, если страховые взносы за декабрь 2016 года вы перечисляете досрочно в декабре, то в заполнении платежного поручения ничего не изменится. Платить взносы нужно точно также как за ноябрь 2016 года и применять аналогичные реквизиты. Если же декабрьские взносы вы платите в январе, то в заполнении платежных поручений будут особенности. Приведем образцы платежных поручений с новыми КБК.

Пенсионные взносы

В январе 2017 года пенсионные взносы за декабрь 2016 года платите на новые специальный КБК 182 1 02 02010 06 1000 160, а сам платеж направляйте в налоговую инспекцию. Ее в качестве получателя укажите в поле «Получатель платежа». В поле 107 укажите МС.12.2016. Тем самым вы укажите, что вы платите декабрьские пенсионные страховые взносы.

Новый КБК по пенсионным взносам 182 1 02 02010 06 1010 160 начинайте проставлять в платежном поручении начиная с уплаты страховых взносов за январь 2017 года.

Медицинские взносы

В январе 2017 года медицинские взносы за декабрь 2016 года направляйте на новый специальный КБК 182 1 02 02101 08 1011 160, а сам платеж направляйте в налоговую инспекцию. ИФНС в качестве получателя укажите в поле «Получатель платежа». В поле 107 укажите МС.12.2016. Тем самым вы укажите, что платите декабрьские медицинские страховые взносы. Приведем образец платежного поручения.

Новый КБК по медицинским взносам 182 1 02 02101 08 1013 160 начинайте проставлять в платежном поручении начиная с уплаты страховых взносов за январь 2017 года.

Взносы по нетрудоспособности и материнству

В январе 2017 года страховые взносы по временной нетрудоспособности и в связи с материнством за декабрь 2016 года направляйте на новый специальный КБК 182 1 02 02090 07 1000 160, а сам платеж направляйте в налоговую инспекцию. ИФНС в качестве получателя укажите в поле «Получатель платежа». В поле 107 укажите МС.12.2016. Тем самым вы укажите, что платите декабрьские страховые взносы на социальное страхование. Приведем образец платежного поручения.

Новый КБК по страховым взносам по временной нетрудоспособности и в связи с материнством 182 1 02 02090 07 1010 160 начинайте проставлять в платежном поручении начиная с уплаты страховых взносов за январь 2017 года.

Взносы на «травматизм»

В 2017 году страховые взносы от несчастных случаев на производстве и профессиональных заболеваний (взносы «на травматизм» продолжит администрировать ФСС. Поэтому указывать новые КБК в платежных поручениях по этому виду взносов не потребуется, Используйте прежние коды. Более того, платежи, как и раньше, направляйте не в ИФНС, а в ФСС.

Источник: https://buhguru.com/strahovie-vznosy/strahvznos-dek-2016.html

Новые КБК на налоги и страховые взносы с 2016 года

Начиная с 2016 года вступили в действия новые коды бюджетной классификации (КБК), начиная с налоговых и бюджетных платежей за период с января 2016 года.

| Наименование платежа | Код бюджетной классификации (КБК) |

| КБК на ЕНВД | |

| ЕНВД | 182 1 05 02010 02 1000 110 |

| КБК на УСН | |

| УСН 6% | 182 1 05 01011 01 1000 110 |

| УСН 15% | 182 1 05 01021 01 1000 110 |

| Минимальный налог | 182 1 05 01050 01 1000 110 |

| КБК для торгового сбора | |

| Торговый сбор | 182 1 05 05010 02 1000 110 |

| КБК для транспортного налога | |

| Организации | 182 1 06 04011 02 1000 110 |

| Физические лица | 182 1 06 04012 02 1000 110 |

| КБК для налога на имущество | |

| Организации | 182 1 06 02010 02 1000 110 |

| КБК для НДС | |

| НДС | 182 1 03 01000 01 1000 110 |

| КБК для НДФЛ | |

| Для налоговых агентов | 182 1 01 02010 01 1000 110 |

| Для предпринимателей, нотариусов, адвокатов | 182 1 01 02020 01 1000 110 |

| Для резидентов, уплачиваемых НДФЛ с продажи личного имущества | 182 1 01 02030 01 1000 110 |

| Для иностранных граждан, работающих по патенту | 182 1 01 02040 01 1000 110 |

| КБК для страховых взносов в ПФР | |

| В ПФР на пенсионное страхование за своих работников (в пределах установленной предельной величины базы за 2016 г.) | 392 1 02 02010 06 1000 160 |

| В ПФР на пенсионное страхование за своих работников (сверх лимита предельной величины базы за 2016 г.) | 392 1 02 02010 06 1200 160 |

| В ПФР за ИП за себя в фиксированном размере | 392 1 02 02140 06 1100 160 |

| В ПФР за ИП за себя с доходов, превышающих 300 000 руб. | 392 1 02 02140 06 1200 160 |

| КБК для страховых взносов в ФФОМС | |

| В ФФОМС за работников | 392 1 02 02101 08 1011 160 |

| В ФФОМС за ИП | 392 1 02 02103 08 1011 160 |

| КБК для страховых взносов в ФСС | |

| В ФСС на случай временной нетрудоспособности и в связи с материнством | 393 1 02 02090 07 1000 160 |

| В ФСС от несчастных случаев на производстве | 393 1 02 02050 07 1000 160 |

Также ввели новые 4-х значные коды, детализирующие виды платежей:

Также читайте на сайте:

Получение налогового вычета в 2016 году

Сроки сдачи годовой отчетности за 2015 год

Все новости

Ведение бухгалтерского учета

Наши цены

Источник: http://www.buxprofi.ru/novosti/novye-KBK-na-nalogi-i-strahovye-vznosy-s-2016-goda

С 2016 года изменились коды бюджетной классификации

КБК по страховым взносам на 2016 год— это коды бюджетной классификации, которые необходимо указывать в платежных поручениях на уплату взносов в 2016 году.

Каждому страхователю важно знать новые КБК по страховым взносам на 2016 год. Ведь от этого зависит, зачтут ли организации уплату взносов, пени и штрафов по ним.

С 2016 года КБК для страховых взносов поменялись. В этой статье Вы ознакомитесь с новыми кодами бюджетной классификации по страховым взносам, которые будут применяться в 2016 году.

Переходная таблица по кодам классификации доходов бюджетов бюджетной системы Российской Федерации, применяемым

с 1 января 2016 года

| Вид платежа | КБК 2015 г. | КБК 2016 г. |

| 1 | 2 | 3 |

| Взносы на пенсионное страхование | ||

| Страховые взносы на обязательное пенсионное страхование, зачисляемые на выплату страховой пенсии за работников | 392 1 02 02010 06 1000 160 | 392 1 02 02010 06 1000 160 |

| Пени (проценты) по страховым взносам на обязательное пенсионное страхование, зачисляемые на выплату страховой пенсии за работников | 392 1 02 02010 06 2000 160 | Пени392 1 02 02010 06 2100 160 |

| Проценты392 1 02 02010 06 2200 160 | ||

| Штрафы по страховым взносам на обязательное пенсионное страхование, зачисляемые на выплату страховой пенсии за работников | 392 1 02 02010 06 3000 160 | 392 1 02 02010 06 3000 160 |

| Страховые взносы на обязательное пенсионное страхование, зачисляемые на выплату накопительной пенсии за работников | 392 1 02 02020 06 1000 160 | 392 1 02 02020 06 1000 160 |

| Пени (проценты) по страховым взносам на обязательное пенсионное страхование, зачисляемые на выплату накопительной пенсии за работников | 392 1 02 02020 06 2000 160 | Пени392 1 02 02020 06 2100 160 |

| Проценты392 1 02 02020 06 2200 160 | ||

| Штрафы по страховым взносам на обязательное пенсионное страхование, зачисляемые на выплату накопительной пенсии за работников | 392 1 02 02020 06 3000 160 | 392 1 02 02020 06 3000 160 |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (за расчетные периоды с 2002 года по 2009 год включительно) | 392 1 02 02031 06 1000 160 | 392 1 02 02031 06 1000 160 |

| Пени (проценты) по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (за расчетные периоды с 2002 года по 2009 год включительно) | 392 1 02 02031 06 2000 160 | Пени392 1 02 02031 06 2100 160 |

| Проценты392 1 02 02031 06 2200 160 | ||

| Штрафы по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (за расчетные периоды с 2002 года по 2009 год включительно) | 392 1 02 02031 06 3000 160 | 392 1 02 02031 06 3000 160 |

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (за расчетные периоды с 2002 года по 2009 год включительно) | 392 1 02 02032 06 1000 160 | 392 1 02 02032 06 1000 160 |

| Пени (проценты) по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (за расчетные периоды с 2002 года по 2009 год включительно) | 392 1 02 02032 06 2000 160 | Пени392 1 02 02032 06 2100 160 |

| Проценты392 1 02 02032 06 2200 160 | ||

| Штрафы по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной пенсии (за расчетные периоды с 2002 года по 2009 год включительно) | 392 1 02 02032 06 3000 160 | 392 1 02 02032 06 3000 160 |

| Страховые взносы |

Источник: http://www.pfrf.ru/branches/belgorod/news~2016/01/12/104718

Изменения КБК на 2016 год

В КБК на 2016 год предвидятся изменения, теперь плательщикам придется указывать другие коды в поручениях на уплату взносов, пеней и процентов.

Новые коды бюджетного классификатора Российской Федерации изменены 1 января, Министерство финансов утвердило данное постановление приказом государственного образца.

Реформы коснулись и приказа, что повлекло за собой другие изменения в государственном законодательстве.

Новые КБК на 2016 год вы увидите в обновленных публикациях, подобная информация важна для налогоплательщиков и предпринимателей.

Дело в том, что код бюджетного классификатора – это главный реквизит государственного платежа, без знания необходимого кода вы не проведете оплату.

Он выступает средством идентификации платежа, по нему определяется направление и принадлежность внесенных денежных средств.

Для каждого налогоплательщика важно грамотно заполнять платежное поручение, малейшая ошибка повлияет на результат выплаты.

В поручении на выплату взносов во внебюджетные государственные фонды (страховые) существует специальное поле под названием «104», в него и вносят двадцатизначный код бюджетного классификатора.

Чаще выплаты с ошибкой в заполнении платежного поручения относят к группе невыясненных поступлений. Чтобы перенаправить собственные платежи, проводится процедура сверки с фондами для выявления излишних денежных средств и источников поступления.

Советы по заполнению платежного поручения во внебюджетные фонды социального страхования

Бухгалтеры пользуются шпаргалками для заполнения платежных поручений при внесении денежных средств во внебюджетные страховые фонды.

Такая необходимость возникает по причине наличия аббревиатур и сокращенных терминов в официальной ведомости. Воспользуйтесь подсказками для заполнения бумаг. Обозначения аббревиатур можно легко найти в интернете.

Воспользовавшись таблицей новых КБК на 2016 год, вы легко определите названия полей и предназначение данных.

Стоит отметить, что при каждом изменении в кодах бюджетного классификатора обозначения меняются, поэтому нужно внимательно следить за датами публикаций подобных таблиц.

Изменению подлежат и нормативные акты, которые приурочены к процедуре выплат пеней, процентов и страховых взносов, поэтому ознакомьтесь и с этой информацией.

Сегодня процедура заполнения платежного поручения упрощается с использованием электронных ресурсов.

Выплаты пенсионного сектора

Новые КБК на 2016 год диктуют изменения по направлениям выплат:

- взносы пенсионного сектора;

- страховые выплаты;

- пени;

- процентные ставки по налоговым выплатам.

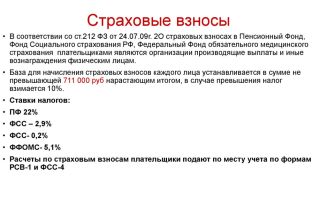

Процентные ставки на страховые взносы рассчитываются на основе лимита. В 2015 году такой лимит установлен в размере 711 000 рублей, сегодня граница не изменена. По лимитным суммам процентная ставка в Пенсионные фонды России составляет двадцать два процента. Десять процентов начисляется на выплаты, которые превысили государственный лимит.

Статья 58.2 регламентирует стандарты и требования к тарифам и процентным ставкам по выплатам во внебюджетные фонды. Общие требования распространяются на налогоплательщиков, исключение составляет группа льготных плательщиков или физических лиц с потребностями.

Раньше плательщики пользовались единым кодом для процентных ставок внебюджетных фондов:

- лимиты;

- выплаты, превышающие лимит.

КБК на 2016 год изменился, теперь применяется два кода для двух направлений выплат. С 2014 года денежные средства в Пенсионный фонд поступают по одной ведомости. Раньше выплаты этого направления разделялись на:

- страховую часть фонда пенсионного;

- накопительную часть фонда пенсионного.

КБК на 2016 год указывается, исходя из требований страховой пенсии. Исключение составляет превышение установленной базы взносов, при преувеличении налогоплательщику придется создать сразу две платежки, это правило регламентировано Статьей 22. 2 закона Российской Федерации.

Код бюджетного классификатора для начисления взносов обязательного пенсионного страхования

Отказ от распределения пенсионных взносов на две части Министерство финансов Российской Федерации опубликовало в конце 2015 года. В 2016-м оплачивать процентные ставки нужно по единому коду – 39210202010 061000160. Следуя этому, таблица КБК в 2016 году для льготных и нельготных выплат видоизменяется. Старый вариант таблицы выглядит следующим образом:

| Тариф | Код на 2016 год |

| 22% (полная выплата) | 392 1 02 02010 06 1100 160 |

| 10% (льготная выплата) | 392 1 02 02010 06 1200 160 |

Данные стандарты регламентированы Статьей 58.2, которая объясняет порядок выплат и предназначение каждого денежного поступления во внебюджетный фонд. Для получения информации нужно систематически проверять нововведения в законодательные государственные аспекты.

В случае просрочки платежей налогоплательщику придется заплатить пеню. Для совершения этой операции ознакомьтесь с кодами бюджетного классификатора, так как виды просрочек перенаправляются по государственным стандартам и требованиям.

Статья 25 регламентирует порядок выплат пеней и процентов.

Проценты и пени

Выплата пени по государственному законодательству – это обязательное условие для предпринимателей и налогоплательщиков при внесении платежей во внебюджетные государственные фонды. Налогоплательщик сталкивается с необходимостью выплаты процентов за использование государственной рассрочки или отсрочки.

Эти условия законодательство гарантирует молодым предпринимателям или бизнесменам, дело которых стоит под угрозой (риск банкротства, стихийная катастрофа, техногенные катастрофы). Чтобы узнать код для того или иногда вида выплат данной сферы, нужно обратиться к 14–17 разделам классификатора. На сегодняшний день используется два кода для пени и процентов.

Дело в том, что каждый подвид имеет уникальный код, это нужно учитывать при заполнении ведомости.

В 2016-м введены другие стандарты, теперь выплаты данной сферы распределяются по подвидам, классификация выглядит следующим образом:

| Направление платежа (пени и проценты) | Код в 2016 году |

| Пенсия страховая | 392 1 02 02010 06 2100 160 — пени392 1 02 02010 06 2200 160 — проценты |

| Пенсия накопительная | 392 1 02 02020 06 2100 160 — пени392 1 02 02020 06 2200 160 — проценты |

| Доплаты к сумме пенсии | 392 1 02 02080 06 2100 160 — пени392 1 02 02080 06 2200 160 — проценты |

| Доплаты к сумме пенсии (угольная индустрия) | 392 1 02 02120 06 2100 160 — пени392 1 02 02120 06 2200 160 — проценты |

| По дополнительным тарифам (доплата сотрудникам) | 392 1 02 02131 06 2100 160 — пени392 1 02 02131 06 2200 160 — проценты |

| Страховая пенсия (расчет с 2002 по 2009 год) | 392 1 02 02031 06 2100 160 — пени392 1 02 02031 06 2200 160 — проценты |

| Накопительная пенсия (расчет с 2002 по 2009 год) | 392 1 02 02032 06 2100 160 — пени392 1 02 02032 06 2200 160 — проценты |

Выплаты в ФСС, проценты и пени по взносам

В 2016 году изменениям не подлежат коды выплат в ФСС, они остались прежними, классификация имеет следующий вид:

| Предназначение платы | Код бюджетного классификатора в 2016 |

| Временная нетрудоспособность по причине выхода в декрет | 393 1 02 02090 07 1000 160 |

| Травмы на производстве или заболевания, связанные с вредными рабочими условиями | 393 1 02 02050 07 1000 160 |

А вот проценты и пени по данным направлениям изменены, теперь коды выплат по просроченным взносам имеют следующий вид:

| Предназначение платы | Код бюджетного классификатора в 2016 |

| Пени и проценты за несвоевременную выплату при нетрудоспособности по причине выхода в декрет | 393 1 02 02090 07 2100 160 — пени393 1 02 02090 07 2200 160 — проценты |

| Пени и проценты за несвоевременную выплату при производственных заболеваниях и травматизме | 393 1 02 02050 07 2100 160 — пени393 1 02 02050 07 2200 160 — проценты |

Как видим, за один год бюджетный классификатор данной сферы подвергся изменениям. Не забывайте обращать внимание на изменения в государственном реестре в начале каждого отчетного периода, так вам удастся избежать множества проблем и не выплачивать пени за неправильность заполнения ведомости или просрочки.

Фиксация размеров выплат страховых взносов

Фиксированные страховые взносы – это отдельный вид КБК, природа которого описывается в Статье 14 закона Российской Федерации. Выплачивать взносы такого типа могут физические и юридические лица, которые ведут частное дело, например:

- юристы;

- адвокаты;

- нотариусы, прокуроры.

Медицинские работники имеют право вести частную практику, но только с лицензией. В данной сфере выплат существуют лимиты и максимумы, от которых нужно отталкиваться при расчете фиксированного платежа.

Частные лица выплачивают фиксированную сумму денежных средств в пенсионные и страховые фонды сами за себя, поэтому и тарифы назначаются другие. Если годовой доход физического или юридического лица превышает триста тысяч рублей, тогда нужно дополнительно внести один процент от суммы дохода (помимо фиксированной суммы выплат).

При расчете нужно не забыть о величине выплат, за максимальный предел заходить нельзя по государственному законодательству Российской Федерации.

В 2016 году Министерство финансов разработало новую систему кодов для фиксированных величин взносов в пенсионные и страховые фонды государства. Теперь платить «за себя» нужно по конкретным кодам, которые определяют направление и предназначение денежных средств.

Фиксированные взносы в фонд пенсионный

Раньше предприниматели проводили процедуру перечисления взносов «за себя», используя одно платежное поручение. По Статье 22.2, денежные средства зачислялись на страховую часть Пенсионного фонда, использование КБК было единым для всех видов выплат.

На сегодняшний день в данной сфере произошли изменения, теперь используется два разных кода бюджетного классификатора для лимитов (доход до трехсот тысяч рублей) и для доходов, превышающих лимитную сумму.

Не забывайте о том, что отчисления льготников нужно совершать не позднее первого апреля, в противном случае налогоплательщику будет начислена пеня. Для наглядности нужно сравнить коды классификатора двух годов:

| Направление средств | Код в 2015 | Код в 2016 |

| Взносы страхового характера обязательного страхования на доходы, которые не превышают трехсот тысяч рублей | 392 1 02 02140 06 1000 160 | 392 1 02 02140 06 1100 160 |

| Взносы страхового характера обязательного страхования на доходы, превышающие триста тысяч рублей | 392 1 02 02140 06 1000 160 | 392 1 02 02140 06 1200 160 |

Сегодня принято использовать коды классификатора прошлых годов, так как Министерство финансов Российской Федерации так и не опубликовало какие-либо официальные изменения в данной сфере бюджетной классификации.

Пени и проценты по фиксированным взносам

С 2016 года пени и проценты по отсроченным платежам фиксированных тарифов рассчитываются по разным кодам бюджетного классификатора. Приказ Министерства финансов объясняет, как изменилась система кодов, сравнивая 2015 и 2016 годы. Каждый налогоплательщик должен подробно ознакомиться с кодами, которые нужно указывать при выплате процентов за отсрочку или выплату пени.

| Направление (за пени и проценты) | Код в 2015 году | Код в 2016 году |

| Страховая часть Пенсионного фонда | 392 1 02 02140 06 2000 160 | 392 1 02 02140 06 2100 160 — пени392 1 02 02140 06 2200 160 — проценты |

| Накопительная часть Пенсионного фонда | 392 1 02 02150 06 2000 160 | 392 1 02 02150 06 2100 160 — пени392 1 02 02150 06 2200 160 — проценты |

| Страховая часть Пенсионного фонда (до января 2013 года) | 392 1 02 02100 06 2000 160 | 392 1 02 02100 06 2100 160 — пени392 1 02 02100 06 2200 160 — проценты |

| Накопительная часть Пенсионного фонда (до января 2013 года) | 392 1 02 02110 06 2000 160 | 392 1 02 02110 06 2100 160 — пени392 1 02 02110 06 2200 160 — проценты |

Для выплаты пени или процентов за просрочку или отсрочку платежа в новом году нужно использовать коды бюджетного классификатора из последнего столбца таблицы!

Взносы медицинского направления

Предприниматели платят сами за себя фиксированные взносы не только в страховые и пенсионные фонды. Медицинские взносы частные лица обеспечивают себе самостоятельно, размер единого взноса не зависит от размера дохода бизнесмена! Министерство финансов Российской Федерации ввело новые изменения, в 2016 году нужно использовать следующий набор кодов:

| Направление взноса | Код в 2016 |

| Основные фиксированные взносы обязательного страхования сферы медицины | 392 1 02 02103 08 1011 160 |

| Пени и проценты по обязательным фиксированным взносам сферы медицины | 392 1 02 02103 08 2011 160 |

| Внесение штрафных санкций при уклонении от выплат в медицинские страховые фонды | 392 1 02 02103 08 3011 160 |

Руководствуясь подсказками и инструкциями, вы сможете легко сориентироваться во всех кодах классификатора и правильно заполнить ведомости для выплат.

Источник: http://2016-god.com/izmeneniya-kbk-na-2016-god/

Новые КБК 2016 года при уплате страховых взносов за работников и ИП

Изменились КБК по страховым взносам, выплачиваемыми ИП, а также за наемных работников.

В 2016 году для перечисления взносов в Пенсионный Фонд до достижения уровня заработной платы работника максимальной базы работодатели должны будут использовать одни КБК, а после того как уровень зарплаты достигнет предельной базы – другие КБК. Аналогичным изменениям подверглись нормы о КБК для перечисления взносов на страхование индивидуальными предпринимателями.

https://www.youtube.com/watch?v=Rh1T7EeJIns

В данной статье можно найти все КБК по взносам, которые будут применяться с 1 января 2016 года. Они уже утверждены финансовым ведомством России (приказ № 90Н от 08.06.2015), и при перечислении взносов, начисленных за последний месяц 2015 года, уже необходимо будет использовать новые КБК.

Для удобно работы с новыми кодами мы сформировали таблицу, где собраны все изменения, касающиеся КБК, применяемых в 2016 году. Здесь можно найти коды для перечисления взносов в Пенсионный Фонд, Фонд обязательного медицинского страхования и Фонд социального страхования.

Итак, новые КБК на 2016 год: страховые взносы

| КБК страховые взносы 2016 | Описание КБК страховые взносы 2016 |

| КБК по страховым взносам с 2016 года за работников | |

| 392 1 02 02010 06 1100 160 | Страховые взносы на пенсионное страхование в ПФР за работников в пределах установленной предельной величины базы на 2016 год (КБК по взносам на пенсионное страхование в 2016 году) |

| 392 1 02 02010 06 1200 160 | Страховые взносы на пенсионное страхование в ПФР за работников свыше установленной предельной величины базы на 2016 год (КБК по взносам на пенсионное страхование в 2016 году) |

| 392 1 02 02101 08 1011 160 | Страховые взносы в бюджет ФФОМС за работников (КБК по взносам на медицинское страхование в 2016 году) |

| 393 1 02 02090 07 1000 160 | Страховые взносы в ФСС на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за работников (КБК по взносам на социальное страхование в 2016 году — пособия, больничные) |

| 393 1 02 02050 07 1000 160 | Страховые взносы в ФСС от несчастных случаев на производстве и профессиональных заболеваний за работников (КБК по взносам на травматизм в 2016 году) |

| 392 1 02 02131 06 1000 160 | Страховые взносы в ПФР по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, по списку 1 (КБК по дополнительным взносам в ПФР в 2016 году) |

| 392 1 02 02132 06 1000 160 | Страховые взносы в ПФР по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, по списку 2 (КБК по дополнительным взносам в ПФР в 2016 году) |

| КБК по страховым взносам с 2016 года ИП за себя | |

| 392 1 02 02140 06 1100 160 | Страховые взносы на пенсионное страхование ИП за себя в ПФР в фиксированном размере (исходя из МРОТ) |

| 392 1 02 02140 06 1200 160 | Страховые взносы на пенсионное страхование ИП за себя в ПФР с доходов, превышающих 300 000 руб. |

| 392 1 02 02103 08 1011 160 | Страховые взносы на медицинское страхование ИП за себя в ФФОМС фиксированном размере (исходя из МРОТ) |

Напоминаем, что в 2016 году КБК, используемые для взносов в пенсионный фонд будут отличаться в зависимости от достижения предельной базы. Также поменялись коды и для перечислений в ФФОМС, что тоже стоит учитывать при заполнении платежных документов в 2016 году.

Источник: http://www.usn-rf.ru/novosti/novye-kbk-2016-goda-pri-uplate-straxovyx-vznosov-za-rabotnikov-i-ip/

Кбк по страховым взносам ип за 2015 год

С 2016 года КБК по страховым взносам изменились. Изменения коснулись в том числе и КБК по страховым взносам предпринимателей. И вот теперь многие предприниматели спрашивают: по какому КБК платить страховые взносы ИП за 2015 год?

Такой вопрос был задан в нашем сервисе «Вопрос эксперту». Свой бухгалтерский вопрос вы также можете задать в данном сервисе, ответ получите на следующий день.

Что касается ответа на вопрос, то он такой.

Если вы планируете перечислять страховые пенсионные взносы с доходов предпринимателя, превышающих 300 000 руб., в 2015 году, то указывайте в платежках действующий в 2015 году КБК 392 1 02 02140 06 1000 160. То есть, тот же, который вы напишете в платежках на перечисление взносов в ПФР в фиксируемом размере, рассчитываемом из МРОТ.

Если же вы будете перечислять взносы в 2016 году, то нужно будет записывать уже новые КБК. Напомним, что с 1 января 2016 года вступают в силу новые КБК для перечисления страховых взносов в ПФР (приказ Минфина России от 08.06.2015 № 90н).

Подробная информация о новых и старых кодах дана в таблице.

| Личные взносы предпринимателей | ||

| Страховые взносы в ПФР в фиксированном размере | 392 1 02 02140 06 1000 160 | 392 1 02 02140 06 1100 160 |

| Взносы в ПФР с дохода свыше 300 000 руб. | 392 1 02 02140 06 1200 160 | |

| Взносы в ФФОМС в фиксированном размере | 392 1 02 02101 08 1011 160 | 392 1 02 02103 08 1011 160 |

Таким образом, если вы будете перечислять пенсионные взносы с доходов предпринимателя, превышающих 300 000 руб., за 2015 год уже в следующем 2016 году, то нужно будет указывать новый КБК 392 1 02 02140 06 1200 160.

Напомним, что срок уплаты страховых пенсионных взносов с доходов предпринимателя свыше 300 000 руб. — не позднее 1 апреля следующего года (ч. 2 ст. 16 Федерального закона от 24.07.2009 № 212-ФЗ).

При этом специальных КБК для перечисления в 2016 году платежей за 2015 год не установлено. Поэтому в платежных поручениях, которые вы будете оформлять в 2016 году, вам нужно будет указывать новые коды бюджетной классификации. Старые коды уже действовать не будут.

Образцы платежных поручений ИП в 2016 году

Источник: https://www.26-2.ru/art/182595-po-kakomu-kbk-platit-strahovye-vznosy-ip-za-2015-god

Кбк для уплаты страховых взносов в фиксированных размерах в 2016 году

Статья 14 Закона № 212-ФЗ содержит такое понятие как «страховые взносы в ПФР и ФФОМС в фиксированных размерах». Под этими взносами понимаются платежи, которые уплачивают «за себя» индивидуальные предприниматели, адвокаты, нотариусы и иные лица, занимающиеся частной практикой.

С 2016 года для перечисления фиксированных платежей нужно будет применять коды, предусмотренные комментируемым приказом. Напомним, что с 2014 года действует дифференцированный размер страховых взносов, которые предприниматели перечисляют «за себя» в ПФР и ФФОМС.

Если доходы ИП в расчетном периоде не превышают 300 000 рублей, то взносы нужно платить в фиксированном размере (в 2015 году в ПФР — 18 610,80 руб., в ФФОМС — 3 650,64 руб.).

Те предприниматели, у которых годовой доход превышает 300 000 рублей, должны дополнительно заплатить в ПФР 1% от суммы доходов, превышающей указанную величину, но не более установленного максимального размера страховых взносов.

Пенсионные взносы

Предприниматели перечисляют «за себя» обязательные пенсионные взносы единым платежным поручением, используя КБК для взноса, зачисляемого на страховую часть пенсии (ст. 22.2 Закона № 167-ФЗ).

Для уплаты фиксированных взносов в ПФР, в том числе взносов в размере 1% от дохода, превышающего 300 000 рублей, сегодня применяется один и тот же КБК. С 2016 года нужно будет указывать два разных кода — для взносов с дохода до 300 000 рублей, и для взносов с дохода, превышающего указанный лимит.

Напомним, что пенсионные взносы, которые начислены с дохода свыше 300 000 рублей, нужно заплатить не позднее 1 апреля следующего года.

На сегодняшний день вопрос о том, какой КБК использовать для уплаты до 1 апреля 2016 года дополнительного фиксированного взноса за 2015 год остается открытым (в комментируемом приказе об этом ничего не сказано). На наш взгляд, нужно применять действующий в настоящее время КБК.

КБК для уплаты пенсионных взносов в фиксированном размере

| Вид платежа | 2015 год | 2016 год |

| Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода менее 300 000 руб.) | 392 1 02 02140 06 1000 160 | 392 1 02 02140 06 1100 160 |

| Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода свыше 300 000 руб.) | 392 1 02 02140 06 1000 160 | 392 1 02 02140 06 1200 160 |

Что касается пеней и процентов по фиксированным взносам в ПФР, то с 2016 года их нужно будет перечислять по разным КБК.

Также в комментируемом приказе уточняется, какие КБК указывать при уплате пеней и процентов по пенсионным взносам за прошлые периоды.

КБК для уплаты пеней и процентов по пенсионным взносам в фиксированном размере (взносам исходя из стоимости страхового года)

| Вид платежа | 2015 год | 2016 год |

| Пени и проценты по страховым взносам на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии | 392 1 02 02140 06 2000 160 | 392 1 02 02140 06 2100 160 — пени392 1 02 02140 06 2200 160 — проценты |

| Пени и проценты по страховым взносам на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату накопительной пенсии | 392 1 02 02150 06 2000 160 | 392 1 02 02150 06 2100 160 — пени392 1 02 02150 06 2200 160 — проценты |

| Пени и проценты по страховым взносам на ОПС исходя из стоимости страхового года, зачисляемым в ПФР на выплату страховой пенсии (за расчетные периоды, истекшие до 1 января 2013 года) | 392 1 02 02100 06 2000 160 | 392 1 02 02100 06 2100 160 — пени392 1 02 02100 06 2200 160 — проценты |

| Пени и проценты по страховым взносам на ОПС исходя из стоимости страхового года, зачисляемым в ПФР на выплату накопительной пенсии (за расчетные периоды, истекшие до 1 января 2013 года) | 392 1 02 02110 06 2000 160 | 392 1 02 02110 06 2100 160 — пени392 1 02 02110 06 2200 160 — проценты |

Медицинские взносы

Как уже было сказано, предприниматели платят «за себя» взносы на обязательное медицинское страхование в фиксированном размере, который не зависит от дохода плательщика. С 2016 года для перечисления указанных взносов в ФФОМС, а также пеней и штрафов по таким взносам нужно будет применять новые коды.

КБК для уплаты медицинских взносов в фиксированном размере, пеней и штрафов

| Вид платежа | 2015 год | 2016 год |

| Страховые взносы на обязательное медицинское страхование в фиксированном размере | 392 1 02 02101 08 1011 160 | 392 1 02 02103 08 1011 160 |

| Пени по страховым взносам на обязательное медицинское страхование в фиксированном размере | 392 1 02 02101 08 2011 160 | 392 1 02 02103 08 2011 160 |

| Штрафы по страховым взносам на обязательное медицинское страхование в фиксированном размере | 392 1 02 02101 08 3011 160 | 392 1 02 02103 08 3011 160 |

Источник: http://glavbuh-info.ru/index.php/izmemeniya-2016/15017—20

Новые КБК для уплаты пенсионных взносов для ИП в 2017 году

Важно знать и помнить! с 2017 года страховые взносы на обязательное пенсионное и медицинское страхование мы обязаны платить не в Пенсионный фонд, а Налоговикам. С 1 января 2017 года все положения, связанные с исчислением и уплатой страховых взносов перенесены в Налоговый Кодекс РФ.

Именно поэтому мы и обязаны отныне осуществлять платежи в адрес Федеральной налоговой службы. В связи с этим и поменялись и все необходимые для уплаты КБК (Коды Бюджетной Классификации).

Если Вы что-то не успели заплатить в срок 2016 года, то надо использовать уже новые КБК.

Причем, появились на «старые» КБК по 2 «новых» КБК — для уплаты за период до 1 января 2017 года, и для уплаты взносов нового периода — с 1 января 2017 года.

Хочу сразу отметить, так как сама долго разбиралась с этим, что с 1 января 2017 года мы платим Страховые взносы на обязательное пенсионное страхование в фиксированном размере при доходе до 300 000 рублей и сверх этой суммы 1% — на один и тот же КБК

182 1 02 02140 06 1110 160.

На сайте Налоговой выложена Сопоставительная таблица КБК по уплате страховых взносов в Федеральную налоговую службу в 2017 году, к применяемым ранее в 2016 году → смотреть

Но сразу вынесу сюда для удобства именно те новые КБК, что касаются ИП на УСН без работников:

КБК 2017. Страховые взносы в ПФР и взносы на ОМС

(применяются с 1 января 2017 года)

| Назначение платежа | За периоды до 1 января 2017 года(например, за декабрь 2016 года при оплате в январе 2017 года) | За периоды с 1 января 2017 года (взносы за январь и далее) |

| на пенсионное страхование индивидуального предпринимателя за себя исходя из МРОТ | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 1110 160 |

| на пенсионное страхование индивидуального предпринимателя за себя с доходов, превышающих 300 000 руб. | 182 1 02 02140 06 1200 160 | 182 1 02 02140 06 1110 160 |

| на медицинское страхование индивидуального предпринимателя за себя исходя из МРОТ | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 1013 160 |

КБК 2017. УСН

| Назначение платежа | КБК |

| с доходов (6%) | 182 1 05 01011 01 1000 110 |

| с доходов за вычетом расходов (15%), в том числе минимальный налог | 182 1 05 01021 01 1000 110 |

А если у Вас появилась необходимость оплачивать пени / штрафы / проценты по страховым взносам в 2017 году, то пригодятся и эти новые КБК.

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (за расчетные периоды, начиная с 1 января 2017 года):

налог 182 1 02 02140 06 1110 160пени 182 1 02 02140 06 2110 160штрафы 182 1 02 02140 06 3010 160проценты 182 1 02 02140 06 2210 160

Страховые взносы в фиксированном размере на обязательное медицинское страхование, зачисляемые в ФФОМС (за расчетные периоды, начиная с 1 января 2017 года):

налог 182 1 02 02103 08 1013 160пени 182 1 02 02103 08 2013 160штрафы 182 1 02 02103 08 3013 160

ИТОГОНачиная с 1 января 2017 года страховые взносы платим в свою Налоговую

по новым КБК

—

Источник: https://ana-sm.com/work/187-novye-kbk-dlya-uplaty-pensionnyh-vznosov-dlya-ip-v-2017-godu.html

Новые КБК по страховым взносам с 2017 года

С 2017 года контроль за расчётом и уплатой страховых взносов переходит от фондов к Федеральной налоговой службе, в связи с чем изменятся реквизиты платёжных документов. На следующий год уже утверждены новые КБК: страховые взносы за работников и в ПФР в 2016 году для ИП за себя.

Что такое КБК

КБК или код бюджетной классификации – это реквизиты в платёжных и банковских документах, на основании которых происходит распределение перечисленных плательщиком сумм.

Если указан неверный КБК, платёж будет считаться уплаченным, но из-за того, что он распределён неверно, за плательщиком будет признана недоимка.

Чтобы разобраться в этом вопросе, придётся производить розыск платежа и его перераспределение.

В отношении уплаты страховых взносов за сотрудников и индивидуальных предпринимателей за себя ситуация усложняется тем, что в 2017 году меняется получатель платежей.

Взносы на обязательное пенсионное и медицинское страхование, а также взносы на случай временной нетрудоспособности и материнства теперь оплачивают в налоговую инспекцию.

Только взносы на травматизм за работников по-прежнему выплачивают в фонд соцстраха.

Основная часть страховых взносов, уплаченных страхователями в 2016 году, уже ушла на реквизиты фондов (ПФР, ФОМС, ФСС).

А вот дополнительный взнос ИП за себя (1% при превышении лимита годового дохода в 300 тысяч рублей), если он ещё не был уплачен в текущем году, надо перечислять уже в ФНС.

Для работодателей же важен вопрос: по каким КБК платить страховые взносы за декабрь 2016 в январе 2017?

Важно: ставки взносов страхователей за работников и ИП за себя в 2017 году остались прежними. Изменение фиксированных платежей для исчисления пенсии по возрасту индивидуальным предпринимателям вызвано ростом МРОТ (минимальный размер оплаты труда в 2017 году составляет 7 500 рублей), а не увеличением тарифов.

Новые КБК по взносам

Справочник КБК на 2017 год приводится в Приказе Минфина России от 01.07.2013 N 65н с изменениями, внесёнными Приказом Минфина России от 7 декабря 2016 года № 230н. Этим же документом изменены также коды доходов для разных систем налогообложения и государственных пошлин.

Новые КБК по страховым взносам с 2017 года отражает эта переходная таблица (код указывают в поле 104 платежки). Таблица подготовлена Федеральной налоговой службой, оригинальный файл в формате excel можно скачать по этой ссылке.

Новые КБК по страховым взносам с 2017 года

|

Платежи за периоды до 1 января 2017 года |

|

|

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, уплачиваемые ИП за себя (прежнее название -минимальные фиксированные страховые взносы в ПФР в 2016 году для ИП) |

182 1 02 02140 06 1100 160 |

|

Страховые взносы на обязательное медицинское страхование, уплачиваемые ИП за себя (прежнее название – взносы в ФОМС) |

182 1 02 02103 08 1011 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование ИП за себя, уплачиваемые с доходов, превышающих 300 тысяч рублей (прежнее название 1-процентные дополнительные страховые взносы в ПФР в 2016 году для ИП) |

182 1 02 02140 06 1200 160 |

|

На обязательное пенсионное страхование работников |

182 1 02 02010 06 1000 160 |

|

На обязательное медицинское страхование работников |

182 1 02 02101 08 1011 160 |

|

На случай временной нетрудоспособности и в связи с материнством |

182 1 02 02090 07 1000 160 |

|

182 1 02 02131 06 1010 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, занятых при вредных условиях труда, тариф для которых зависит от результатов спецоценки |

182 1 02 02131 06 1020 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, работающих в тяжелых условиях труда, тариф для которых не зависит от результатов спецоценки |

182 1 02 02132 06 1010 160 |

|

182 1 02 02132 06 1020 160 |

|

Платежи за периоды после 1 января 2017 года |

|

|

182 1 02 02140 06 1110 160 |

|

Страховые взносы на обязательное медицинское страхование, уплачиваемые ИП за себя |

182 1 02 02103 08 1013 160 |

|

На обязательное пенсионное страхование работников |

182 1 02 02010 06 1010 160 |

|

На обязательное медицинское страхование работников |

182 1 02 02101 08 1013 160 |

|

На случай временной нетрудоспособности и в связи с материнством |

182 1 02 02090 07 1010 160 |

|

182 1 02 02131 06 1010 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, занятых при вредных условиях труда, тариф для которых зависит от результатов спецоценки |

182 1 02 02131 06 1020 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, работающих в тяжелых условиях труда, тариф для которых не зависит от результатов спецоценки |

182 1 02 02132 06 1010 160 |

|

182 1 02 02132 06 1020 160 |

Обратите внимание: последние новые КБК по страховым взносам с 17 мая 2016 года (утверждены приказом Минфина РФ от 17.05.2016 № 66н) уже недействительны!

Страховые взносы на травматизм за работников (ИП сами за себя их не платят) отчисляют по-прежнему в Фонд социального страхования, поэтому КБК у них остался тот же, что и в 2016 году:

- 393 1 02 02050 07 1000 160.

Переходный период

Как видим, проблемы с выбором КБК на границе 2016-2017 годов могут возникнуть в двух ситуациях:

- При уплате дополнительного взноса в ПФР в 2016 году для ИП за себя (с доходов свыше 300 тысяч рублей). Если предприниматель уже уплатил этот один процент в 2016 году, то денежные средства ушли на реквизиты ПФР. Если же уплата дополнительного взноса происходит до 1 апреля 2017 года, то перечислять его надо уже в ИФНС по новому КБК (182 1 02 02140 06 1200 160).

- При уплате страховых взносов работодателями за декабрь 2016 года в январе 2017-го. Несмотря на то, что взносы начислены за период 2016 года, они оплачиваются уже в 2017 году. Поступление оплаты происходит уже на реквизиты налоговых инспекций. По сути, это будет первым платежом страхователей на новые КБК.

В этой таблице мы указали КБК для страхователей, перечисляющих в январе 2017 года взносы за декабрь 2016 года.

|

На обязательное пенсионное страхование работников |

182 1 02 02010 06 1000 160 |

|

На обязательное медицинское страхование работников |

182 1 02 02101 08 1011 160 |

|

На случай временной нетрудоспособности и в связи с материнством |

182 1 02 02090 07 1000 160 |

|

На социальное страхование по травматизму |

393 1 02 02050 07 1000 160 |

Источник: https://www.regberry.ru/nalogooblozhenie/novye-kbk-po-strahovym-vznosam