Сроки уплаты страховых взносов в 2018 году

Какие сроки уплаты страховых взносов в 2018 году? Когда вносить взносы в ПФР, ФСС и ФОМС? Когда в 2018 год платить взносы ООО за работников, а ИП – «за себя»? Приведем таблицу со сроками уплаты страховых взносов в 2018 году.

Положения НК РФ о сроках

Порядок и сроки уплаты страховых взносов установлены главой 34 Налогового кодекса РФ.

Если в 2018 год срок уплаты страховых взносов приходится на выходной или нерабочий праздничный день, то перечислить взносы нужно в ближайший за ним рабочий день. Такое указание есть в пункте 7 статьи 6.1 Налогового кодекса РФ.

Узнать, какой день приходится на выходной или праздник, можно в статьях 111 и 112 Трудового кодекса РФ. Если праздники совпадают с выходными, как правило, их переносят на другие даты.

Правительством РФ принято Постановление о переносе выходных дней в 2018 году (Постановление Правительства РФ от 14.10.2017 № 1250). В 2018 году будут перенесены следующие выходные:

- суббота 6 января на пятницу 9 марта;

- воскресенье 7 января на среду 2 мая.

Также в 2018 году Правительство решило сделать три рабочих субботы:

- 28 апреля. При этом понедельник 30 апреля станет нерабочим, и отдыхать мы будем с 29 апреля по 2 мая включительно;

- 9 июня. За счет этого июньские праздники продлятся три дня: с 10 по 12 июня включительно;

- 29 декабря. Такой перенос приведет к тому, что новогодние каникулы-2019 начнутся уже 30.12.2018.

Когда страховые взносы считаются уплаченными

Страховые взносы в 2018 году считают уплаченными в тот день, когда ООО или ИП в банк передано платежное поручение на уплату страховых взносов.

Предъявить такое поручение на уплату страховых взносов может как сам плательщик страховых взносов, так и любое другое лицо: организация, ИП или человек, который не занимается бизнесом (пунктом 1 статьи 45 Налогового кодекса РФ).

Разумеется, что на расчетном счете организации или другого лица должно быть достаточно денег для платежа, а само поручение заполнено верно. Страховые взносы в 2018 году перечисляйте в бюджет без округления: в рублях с копейками (п. 5 ст. 431 НК РФ).

Таблица со сроками уплаты на 2018 год

В 2018 году страховые взносы на ОПС, на ОМС и на ВНиМ с выплат работникам, а также взносы ИП за себя перечисляются в ИФНС, а взносы «на травматизм» — в ФСС.

Взносы в ИФНС

Работодатели-страхователи (организации и ИП) должны будут перечислять страховые взносы не позднее 15 числа месяца, следующего за месяцем начисления взносов (п. 3 ст. 431 НК РФ). С учетом переносов выходных и праздничных дней сроки уплаты страховых взносов в ИФНС с выплат работникам (или иным физическим лицам) в 2018 году таблица со сроками уплаты страховых взносов выглядит так:

| Страховые взносы в ИФНС в 2018 году | |

| Период | Срок уплаты |

| Декабрь 2017 | Не позднее 15.01.2018 |

| Январь 2018 |

Источник: https://blogkadrovika.ru/sroki-uplaty-strar-vznosov-2018/

Расчет по страховым взносам за 2 квартал: образец

В июле все работодатели будут сдавать в ИФНС расчет по страховым взносам за полугодие 2017 г. Новая форма расчета применяется с 1 квартала 2017 г.

и у страхователей все еще возникают вопросы по ее подготовке.

О порядке заполнения расчета мы уже писали ранее, а в этой статье рассмотрим нюансы заполнения единого расчета по страховым взносам за 2 квартал 2017 на примере некоторых разделов.

Пример заполнения расчета страховых взносов 2 квартала 2017 г. при выплате пособий работникам

Если работодатель выплачивал в отчетном периоде какие-либо пособия своим работникам, необходимо правильно отразить это в расчете для получения возмещения понесенных расходов от ФСС. Страховым взносам на обязательное соцстрахование в расчете отведены приложения 2, 3 и 4 к разделу 1.

Пример расчета по страховым взносам с пособиями

Организация во втором квартале 2017 г. оплатила больничный троим работникам за 15 дней болезни: 5000 руб. в апреле, 6000 руб. в мае и 4000 руб. в июне.

Данные суммы включают больничные, выплаченные за счет работодателя — по 3000 руб. в каждом месяце. Одному работнику в июне было выплачено единовременное пособие при рождении ребенка – 16 350,33 руб.

В первом квартале пособия не выплачивались. Доход за полугодие, выплаченный работникам – 700 000 руб., в том числе: в апреле – 120 000 руб., в мае – 119 000 руб., в июне –115 000 руб. Численность работников – 5 человек. Применяется зачетная система выплат ФСС, тариф 2,9%.

В приложении 2 расчета укажем признак выплат «2» – работодатель выплачивает работникам пособия, а затем производится зачет в счет уплаты страхвзносов.

В нашем примере заполнения расчета страховых взносов с больничными распределим суммы дохода (строка 020), необлагаемые суммы (строка 030) и вычислим базу для расчета взносов на соцстрахование (стр. 050). В данном случае не облагается взносами сумма всех пособий, в т.ч. и больничных за счет работодателя. По строке 060 начисляем взносы за полугодие и за каждый месяц 2 квартала.

По строке 070 указываем все пособия, выплаченные за счет ФСС, при этом расходы работодателя за первые 3 дня болезни не отражаем (письмо ФНС от 28.12.2016 № ПА-4-11/25227). НДФЛ из суммы пособия не вычитается.

Сумму возмещений от ФСС, если они были в отчетном периоде, распределяем по строке 080.

Исчисленная сумма взносов по строке 060 за минусом произведенных расходов по строке 070 – это сумма взносов с признаком «1», подлежащая уплате (строка 090).

Если сумма расходов выше суммы начисленных взносов, в строке 090 указывается признак «2».

Расчет по страховым взносам 2 квартала, пример которого мы приводим, содержит общую сумму расходов, превышающую сумму начислений по взносам, теперь эту разницу организации должен возместить ФСС.

Расходы на цели обязательного соцстрахования отражаются и в приложении 3 к разделу 1 расчета. Это следующие виды пособий, выплаченные работникам:

В приложении 3 расчет страховых взносов за 2 квартал 2017, образец которого приводим, содержит наши выплаты. Распределяем выплаченные пособия по видам:

- строка 010 – больничные, без учета выплат за счет работодателя,

- строка 050 – пособие при рождении ребенка,

- строка 100 – общая сумма пособий.

В регионах, где действует пилотный проект и ФСС выплачивает пособия напрямую работникам, приложение 3 заполнять не надо, поскольку работодатель в этом случае оплачивает только первые 3 дня болезни за свой счет, а они в приложении 3 не отражаются.

Приложение 4 заполняется только в случае наличия выплат, произведенных за счет федерального бюджета.

Страховые взносы: расчет за 2 квартал по пониженному тарифу

Некоторые плательщики страхвзносов имеют право начислять взносы по более низким тарифам, чем все остальные страхователи.

Это зависит от наличия определенных факторов – применение спецрежима, особое местонахождение, выполнение определенного вида деятельности и т.д., все они перечислены в ст. 427 НК РФ.

Если обычно общая ставка страхвзносов в 2017 г. равна 30%, то пониженный тариф может составлять от 0% до 20%.

При подготовке расчета такие страхователи заполняют одно из приложений 5-8 к разделу 1, чтобы подтвердить свое соответствие условиям применения пониженного тарифа:

- приложение 5 формируют ИТ-организации (пп.3 п. 1 ст. 427 НК РФ),

- приложение 6 – «упрощенцы», основной вид деятельности которых указан в пп. 5 п. 1 ст. 427 НК РФ,

- приложение 7 – некоммерческие организации на «упрощенке» (пп.7 п. 1 ст. 427 НК РФ),

- приложение 8 – ИП на патенте (пп. 9 п. 1 ст. 427 НК РФ).

Пример заполнения расчета страховых взносов: пониженный тариф

Организация на УСН занимается производством пищевой продукции, доход от этой деятельности за полугодие 2017 г. – 8 650 000 руб. Общая сумма доходов на «упрощенке» — 10 200 000 руб. Согласно пп. 5 п. 1 ст. 427 НК РФ организация может применять пониженный тариф 20%, из которого «пенсионные» взносы составляют 20%, а взносы ОМС и ФСС – 0%.

В данном случае расчет по страховым взносам дополнительно содержит данные – следует заполнить приложение 6 к разделу 1:

Источник: https://spmag.ru/articles/raschet-po-strahovym-vznosam-za-2-kvartal-obrazec

Порядок начисления страховых взносов

Выплата обязательных налоговых взносов уже не вызывает вопросов. Однако, помимо таких платежей существуют еще страховые взносы во внебюджетные фонды.

Порядок начисления страховых взносов, их выплата и отражение в бухучете предприятия регулируются законодательством.

В данной статье будет приведена подробная информация о том, как и в какое время начисляются взносы, какие документы при этом составляются и каким образом эти действия отражаются в бухгалтерской документации компании.

Что такое страховые взносы и в какие фонды они выплачиваются

Взносы, начисляемые для выплаты в пользу социальных фондов, называются страховыми. Базой для расчета взносов считается итоговый объем начислений по заработной плате в организации и других, связанных с ней выплат, к примеру, премий или доплат за переработку.

Законодательно в ФЗ-212 от 24.07.2009 г. с поправками от 2017 года, установлено несколько правил и норм, согласно которым, каждый предпринимать или юридическое лицо, обязано производить начисление и последующие выплаты средств в следующие фонды:

- ПФР – пенсионный фонд;

- ФСС – фонд социального страхования;

- ФОМС – фонд обязательного медицинского страхования.

Коэффициенты и расчетная база для исчисления взносов в обязательные страховые фонды

Все расчеты, связанные с оплатой страховых взносов на предприятии должно осуществлять уполномоченной лицо: директор или бухгалтер. Для исчисления вносов в каждый фонд применяются свои коэффициенты и действуют ограничения по расчетной базе:

Получите 267 видеоуроков по 1С бесплатно:

Предельная величина базы для начисления:

Рассмотрим данный вопрос подробнее.

Порядок начисления взносов в ПФР

Предприятие, работающее на общих основаниях, взносы рассчитывает с использование тарифов, которые в 2017 году остались прежними – 22%, в рамках установленной расчетной базы.

Что касается периода начисления страховых взносов, то они также остались прежними:

- расчетный период – календарный год;

- отчетные периоды – 1-ый квартал, полугодие, 9-ть месяцев.

Перечисление данной суммы производится с указанием кода бюджетной классификации (КБК), а после этого, пенсионный фонд самостоятельно распределяет поступившие средства между страховой и накопительной частью, на основании данных персонифицированного учета, а также, с учетом того, какой порядок начисления пенсии избрал гражданин.

Пример таблицы начисления страховых взносов:

Что касается ограничений по размеру расчетной базы, то в 2017 году она не должна превышать 876 тыс. рублей. Если общий размер заработной платы превысил данный показатель, то с последующей суммы пенсионные взносы рассчитываются по ставке в 10%. В бухучете, данное начисление отображается в виде проводки: Дт 20 (25,26,44) – Кт 69-2.

Порядок начисления взносов в ФСС

Страховые взносы в ФСС представляют собой одни из самых важных перечислений, поскольку в дальнейшем эти средства используются для выплаты по временной нетрудоспособности, декрету и родам, при получения травмы на производстве.

При начислении действуют следующие тарифы:

- 2,9% — взнос по временной нетрудоспособности;

- 0,2-8,5% — страхование от производственных несчастных случаев.

Размер второго коэффициента зависит от того, к какому из 32 классов риска на производстве принадлежит компания. Для первого типа взносов установлено ограничение расчетной базы на 2017 год в размере 755 тыс. руб.

В случае превышения данного показателя, взносы не удерживаются. При начислении взносов от несчастных случаев, ограничений нет.

В бухгалтерской документации, расчеты отражаются в виде проводки: Дт 20 (25,26,44) – Кт 69-1.

Все начисления отражаются в расчете ФСС-4, который сдается поквартально, не позже 20-го числа следующего месяца.

Порядок начисления взносов в ФОМС

Коэффициент для начисления взносов составляет 5,1%, а ограничений по расчетной базе нет. В бухгалтерской отчетности начисление отображается в виде проводки: Дт 20 (25,26,44) – Кт 69-3.

Иногда возникают ситуации, когда за несвоевременную выплату начислений на предприятие начисляется пеня. В бухучете, данное начисление отражается в виде проводки: Дт 91 – Кт 69 (по какому налогу пеня начислена).

Пример расчета страховых взносов

Приведем пример по расчету взносов в каждый фонд на конкретном предприятии. В ООО «Орион» фонд заработной платы за 1-ый квартал 2017 года составил:

- январь – 125 000 руб.;

- февраль – 129 000 руб.;

- март – 118 000 руб.

Рассчитаем взносы в ПФР, ФСС и ФОМС.

- (125 000 *22%) + (129 000 * 22%) + (118 000 * 22%) = 81 840 руб. – общая сумма взносов в ПФР за первый квартал 2017 года.

- (125 000 *2,9%) + (129 000 * 2,9%) + (118 000 * 2,9%) = 10 788 руб. – общая сумма взносов в ФСС за первый квартал 2017 года по временной нетрудоспособности.

- (125 000 *0,2%) + (129 000 * 0,2%) + (118 000 * 0,2%) = 74,4 руб. – итоговая сумма взносов в ФСС по ставке в 0,2% за первый квартал 2017 года по несчастным случаям на производстве.

- (125 000 *5,1%) + (129 000 * 5,1%) + (118 000 * 5,1%) = 18 972 руб. – выплаты в ФОМС.

Итого: 81 840 + 10 788 + 74,4 + 18 972 = 116 647,4 руб. – общая сумма стразовых взносов на предприятии.

Источник: https://BuhSpravka46.ru/nalogi/vznosyi-v-fondyi/poryadok-nachisleniya-strahovyih-vznosov.html

Рассчитываем страховые взносы

Итак, заработная плата начислена верно, правильно и в полном объеме.

Следующий важный шаг – провести расчет страховых взносов в Пенсионный фонд, фонд социального страхования и фонд обязательного медицинского страхования.

А бухгалтером вы только работать начинаете… Но не хватайтесь за голову в ужасе! В общем-то, все не так и сложно, просто нужно быть аккуратным, сосредоточенным, взвешенным. Не останавливаясь на особо сложных вопросах нашего законодательства, рассмотрим, как же мы посчитаем страховые взносы в будущем, 2016 году.

Собственно, с 2015 года слишком сильно ничего не изменилось, но на отличиях мы акцент сделаем.

Когда платим?

Прежде всего, напомним, что эти обязательные платежи должны быть исчислены своевременно. Уплата страховых взносов производится в срок до 15 числа месяца, следующего за расчетным. Поэтому причитающиеся взносы, например, за январь, необходимо перечислить до 15 февраля.

Естественно, что если 15 число выпадает на выходной или праздничный день, то срок уплаты переносится на следующий рабочий день. За несвоевременную уплату страховых взносов, а также за неполное их перечисление предусмотрены пени.

Таким образом, чтобы не просрочить уплату, или исчислить размер платежа неверно, приступим к исчислению этих платежей.

Сколько платим?

Размер страховых взносов зависит от нескольких факторов: • От того, к какой категории плательщиков относится ваша организация; • От общей суммы, начисленной сотруднику за отчетный, налоговый период.

Разберем эти факторы более подробно.

1. Общие начисления

В общем, страховые взносы работодателей (и организаций, и индивидуальных предпринимателей, которые имеют наемных работников, т.е. осуществляют выплаты физическим лицам) составляют на 2016 год: • в Пенсионный фонд – 22 %.

Здесь следует учитывать, что в зависимости от класса опасности вашего производства для предприятия могут быть установлены дополнительные взносы, о чем на предприятии должно иметься соответствующее извещение; • в Фонд социального страхования – 2,9%.

При этом помните, что еще в фонд социального страхования начисляются и взносы от несчастных случаев на производстве. Их размер определяется индивидуально для каждого предприятия и зависит от вида его деятельности.

Уточнить размер их следует в извещении, которое направляет Фонд социального страхования в адрес вашего предприятия.

• В фонд обязательного медицинского страхования – 5,1%.

2. «Льготные» виды деятельности при применении УСН

А вот если ваша организация находится на упрощенной системе налогообложения (УСН) и одновременно с этим его основным видом деятельности является так называемый «льготный», то размер иной. Но для того, чтобы воспользоваться этим, необходимо проверить, относится ли код ОКВЭД, по которому работает ваше предприятие, к видам деятельности, которые перечислены в п.п.

8 пункта 1 ст. 58 Федерального закона № 212-ФЗ. Для таких организаций и индивидуальных предпринимателей, осуществляющих выплаты в пользу физических лиц, платежи в фонды социального страхования и медицинского страхования не исчисляются. Страховые взносы организации в данном случае предусматривают только пониженный размер отчислений в Пенсионный фонд, в размере 20%.

3. Предельные суммы

Теперь остановимся на том факте, что по каждому работнику обязательно вести аналитический учет всех сумм, ему выплаченных. Это важно не только для того, чтобы успешно сдать персонифицированный учет, но и для того, чтобы верно провести начисление всех видов страховых взносов.

Дело в том, что указанные выше ставки для начисления взносов в фонды распространяются только на определенные пределы исчисленной сотруднику заработной платы. Так, в 2016 году в Пенсионный фонд при отсутствии льготного тарифа мы исчисляем 22 % до тех пор, пока совокупный облагаемый доход сотрудника не превысит 796 000 рублей.

После этого предусмотрен пониженный тариф, который составляет 10%. Для исчисления взносов в Фонд социального страхования планка установлена иная – 718 000 рублей. После этого взносы не начисляются вообще. Существенные изменения в 2016 году коснулись исчисления взносов в Фонд обязательного медицинского страхования.

Если в 2015 году эти взносы не начислялись по достижении предельного размера, то в 2016 году они начисляются по ставке 5,1% независимо от дохода сотрудников. То же относится и к взносам в ФСС на травматизм.

Для упрощенцев-льготников с пониженным тарифом по достижении предельной суммы взносы в Пенсионный фонд вообще не начисляются (как мы помним, у них же отсутствуют начисления в фонд социального страхования и в фонд обязательного медицинского страхования).

4. Индивидуальные предприниматели

Совсем по-иному происходит исчисление страховых взносов для индивидуальных предпринимателей «на себя», как говорится. Это не касается нанятых им работников, только лично предпринимателя.

Для них определены фиксированные размеры страховых взносов и зависят они от МРОТ, установленного для этого исчисления. Так, в 2016 году он будет составлять 6675 рублей в месяц, а ставки не изменились.

Они составляют 26% в Пенсионный фонд и 5,1% в Фонд обязательного медицинского страхования. В ФСС взносы вообще не начисляются. Таким образом, суммы в 2016 году будут составлять 20826 рублей в год в Пенсионный фонд и 4085 руб. 10 коп. в ФОМС.

При этом для индивидуальных предпринимателей тоже установлен предельный размер. По достижении дохода в 300 000 рублей с суммы превышения уплачивается по 1% в Пенсионный фонд и Фонд обязательного медицинского страхования.

С чего платим?

Следует учитывать, что не все, что сотруднику начислено, следует включать в базу для исчисления взносов.

Так, к наиболее частым случаям, когда исчисленные суммы не попадают в базу, относят: • Государственные пособия, гарантий, компенсаций (частый пример – больничные листы); • Компенсационные выплаты, связанные с условиями труда; • Материальная помощь родителям, усыновителям, опекунам в пределах до 50 тысяч рублей при условии выплаты в течение года после рождения, усыновления. Исключений много, относиться к ним надо ответственно, тщательно изучив все исчерпывающие списки, указанные в законодательных актах.

Как примечание – частой ошибкой бывает неначисление сумм страховых взносов на компенсацию за неиспользованный отпуск. Вроде как выплата компенсационная, но …

Пример

Для того, чтобы все перечисленное выше не пугало, рассмотрим простой пример, который поможет разобраться в основных особенностях начисления.

Итак, предприятие на основной системе налогообложения. Рассматриваем двух сотрудников, Иванова и Петрова, как обычно, в ближайшем будущем.

У Иванова с января по май 2016 года согласно данным аналитического учета база для исчисления страховых взносов составляла 300 000 рублей. В июне ему исчислена заработная плата – 20 000 рублей, и 7 000 рублей премии. Петров же зарабатывал больше. И за тот же период ему начислено 715 000 рублей облагаемых страховыми взносами.

При этом в июне его заработная плата составила 80 000 рублей, 20 000 ему исчислена премия и 1000 за день больничного (суммы, понятно, условные).

Для простоты составим табличку:

| Иванов | Петров | |||||

| ПФР | ФСС | ФОМС | ПФР | ФСС | ФОМС | |

| Январь-май, база для исчисления | 300 000,00 | 300 000,00 | 300 000,00 | 715 000,00 | 715 000,00 | 715 000,00 |

| Начислено взносов за январь-май | 66 000,00 | 8 700,00 | 15 300,00 | 157 300,00 | 20 735,00 | 36 465,00 |

| База для исчисления за июнь | 27 000,00 | 27 000,00 | 27 000,00 | 100 000,00 | 100 000,00 | 100 000,00 |

| База за январь-июнь | 327 000,00 | 327 000,00 | 327 000,00 | 815 000,00 | 815 000,00 | 815 000,00 |

| Предельная база | 796 000,00 | 718 000,00 | нет | 796 000,00 | 718 000,00 | нет |

| Сравниваем с предельной базой | превышения нет | превышение имеется | ||||

| База для применения обычной ставки | 327 000,00 | 327 000,00 | 327 000,00 | 796 000,00 | 718 000,00 | 815 000,00 |

| База для применения пониженной ставки | нет | нет | нет | 19 000,00 | нет | нет |

| Обычная ставка | 22% | 2,9% | 5,1% | 22% | 2,9% | 5,1% |

| Пониженная ставка | 10% | 0,00 | 0,00 | 10% | 0,00 | 0,00 |

| Сумма взносов по обычной ставке | 71 940,00 | 9 483,00 | 16 677,00 | 175 120,00 | 20 822,00 | 41 565,00 |

| Сумма взносов по пониженной ставке | нет | нет | нет | 1 900,00 | нет | нет |

| Итого взносов за май-июнь | 71 940,00 | 9 483,00 | 16 677,00 | 177 020,00 | 20 822,00 | 41 565,00 |

| Причитается к уплате за июнь | 5 940,00 | 783,00 | 1 377,00 | 19 720,00 | 87,00 | 5 100,00 |

Вот, собственно, мы и провели начисление страховых взносов.

Обратите внимание на то, почему так важно вести именно аналитический учет и проводить начисление нарастающим итогом сначала года.

Если у первого, зарабатывающего поменьше сотрудника причитающаяся за июнь к уплате сумма взносов собственно равна заработной плате за июнь, умноженной на страховой тариф, то у Петрова это совсем не так.

А вот если бы предприятие, на котором работают Иванов и Петров еще бы и относилось к упрощенцам-льготникам, то начисления в ФСС и ФОМС у нас бы отсутствовали, ставка бы была всего 20% только в ПФР и суммарные начисления за январь-май 2016 года были бы: У Иванова — 60 000 рублей; У Петрова — 143 000 рублей. За январь-июнь мы бы им начислили: Иванову — 65 400 рублей; Петрову — 159 200 рублей (только с 796 000 рублей). Причитающаяся сумма к уплате за июнь составила бы 5 400+16 200=21 600 рублей.

И имейте в виду, что взносы в Фонд социального страхования «на травматизм», а также дополнительные взносы в ПФР, связанные с опасным производством исчисляются так же, как и взносы в ФОМС.

Будьте крайне внимательны при отнесении исчисленных сумм к облагаемым взносами, читайте своевременно нормативно-справочную литературу, не смущайтесь спрашивать пояснений, обращаться за помощью к бухгалтерам. У вас все получится!

Источник: http://nebopro.ru/rasschityvaem-straxovye-vznosy/

Страховые взносы за работников в 2018 году

ИП и организации, являющиеся работодателями, обязаны с выплат сотрудникам, работающим по трудовым договорам, ежемесячно перечислять страховые взносы на пенсионное, медицинское и социальное страхование в ФНС РФ. Взносы на травматизм по прежнему уплачиваются в ФСС.

Примечание: с 2017 года изменился порядок уплаты и представления отчетности по страховым взносам, связано это с передачей контроля над страховыми взносами ФНС РФ и вступлению в силу новой главы 34 НК РФ «Страховые взносы».

С выплат физическим лицам, по договорам гражданско-правового характера, необходимо перечислять взносы только на пенсионное и медицинское страхование (взносы от несчастных случаев не перечисляются в любом случае, а взносы по временной нетрудоспособности перечисляются, только при условии, что такой пункт прописан в договоре).

Выплаты работникам, которые по закону освобождены от уплаты страховых взносов, перечислены в ст. 422 НК РФ.

Обратите внимание, что индивидуальные предприниматели помимо уплаты страховых взносов за работников, дополнительно должны перечислять страховые взносы ИП «за себя».

Тарифы страховых взносов за работников в 2018 году

В 2018 году страховые взносы нужно платить по следующим тарифам:

- На пенсионное страхование (ПФР) – 22%.

- На медицинское страхование (ФФОМС) – 5,1%.

- На социальное страхование (ФСС) – 2,9% (без учёта взносов от несчастных случаев).

При этом некоторые ИП и организации имеют право применять пониженные тарифы (см. таблицу ниже).

В 2018 году изменилась лимиты для начисления взносов:

- в ПФР – 1 021 000 руб. (в случае превышения, взносы уплачиваются по уменьшенной ставке – 10%);

- в ФСС – 815 000 руб. (в случае превышения, взносы больше не уплачиваются);

- в ФФОМС – предельная величина отменена.

Общие тарифы для страховых взносов в 2018 году

| Организации и ИП на ОСН, УСН, ЕНВД и ЕСХН за исключением льготников | 22% | 5,1% | 2,9% | 30% | ИП на ПСН (торговля, общепит, сдача в аренду имущества) |

| В случае превышения лимита в 755 000 рублей | 22% | 5,1% | — | 27,1% |

| В случае превышения лимита в 876 000 рублей | 10% | 5,1% | — | 15,1% |

Пониженные тарифы для страховых взносов в 2018 году

| Аптечные организации и ИП (с лицензией фармацевта), на ЕНВД | 20% | — | — | 20% |

| НКО на УСН, ведущие деятельность в области соц. обслуживания, науки, образования, здравоохранения, спорта, культуры и искусства | ||||

| Организации и ИП на УСН (льготные виды деятельности). При условии получения дохода не превышающего 79 млн.руб. | ||||

| Благотворительные организации на УСН | ||||

| ИП на ПСН (за исключением: торговли, общепита и сдачи в аренду имущества) | ||||

| Участники свободной экономической зоны в Крыму и Севастополе | 6% | 0,1% | 1,5% | 7,6% |

| Организации и ИП, занимающиеся ведением технико-внедренческой и туристско-рекреационной деятельности в особых экономических зонах | 13% | 5,1% | 2,9% | 21% |

| Хозяйственные общества и партнерства, осуществляющие деятельность в области ИТ технологий и соответствующие условиям пп.1 и 2 ст. 427 НК РФ | ||||

| Организации, получившие статус участника проекта «Сколково» | 14% | — | — | 14% |

| Организации и ИП, осуществляющие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов | — | — | — | 0% |

| Организации в области ИТ (при условии, что доходы от этой деятельности по итогам 9 месяцев не менее 90%, а количество работников не менее 7 человек | 8% | 4% | 2% | 14% |

Примечание: льготникам, в случае превышения лимитов в 1 021 000 и 815 000 руб. перечислять взносы на социальное и пенсионное страхование не нужно.

Дополнительные тарифы для страховых взносов в 2018 году

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.1 п. 1 ст. 30 данного закона | 9% | — | — | 9% |

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.2-18 п. 1 ст. 30 данного закона | 6% | — | — | 6% |

Примечание: дополнительные взносы платятся независимо от лимитов в 1 021 000 и 815 000. При этом компаниям, которые провели оценку условий труда, можно платить доп.

взносы на пенсионное страхование по специальным тарифам (п.3 ст. 428 НК РФ).

Порядок и сроки уплаты страховых взносов

Страховые взносы в ФНС и ФСС необходимо перечислять ежемесячно не позднее 15-го числа следующего месяца. Если последний день совпадает с выходным или праздником, то окончательный срок уплаты взносов переносится на ближайший рабочий день.

В 2018 году, все платежи на пенсионное страхование должны быть сделаны одним платежным поручением с применением КБК 182 1 02 02010 06 1010 160. Остальные платежные реквизиты ИФНС необходимые для оплаты вы можете узнать при помощи этого сервиса.

В 2018 году код бюджетной классификации для перечисления страховых взносов на медицинское страхование 182 1 02 02101 08 1013 160. Остальные платежные реквизиты ИФНС необходимые для оплаты вы можете узнать при помощи этого сервиса.

Перечисление страховых взносов осуществляется на два вида обязательного социального страхования:

- на случай временной нетрудоспособности и в связи с материнством в ФНС РФ;

- от несчастных случаев на производстве и профессиональных заболеваний в ФСС.

Величина страховых взносов по временной нетрудоспособности составляет 2,9% от зарплаты, но может меняться в зависимости от применяемой льготы (см. таблицу выше).

Размер страховых взносов от несчастных случаев составляет от 0,2 до 8,5% в зависимости от того к какому классу профессионального риска относится основной вид вашей деятельности.

В 2018 году коды бюджетной классификации для перечисления страховых взносов на социальное страхование не изменились:

- КБК 182 1 02 02090 07 1010 160. (в случае временной нетрудоспособности);

- КБК 393 1 02 02050 07 1000 160. (от несчастных случаев на производстве).

Остальные платежные реквизиты вы можете узнать, обратившись в территориальное отделение ФСС и налоговую инспекцию по месту учета.

Примечание: страховые взносы необходимо уплачивать, и указывать в отчётности в рублях и копейках.

Отчетность по страховым взносам

В слайдерах ниже перечислена вся отчетность, которую нужно сдавать по страховым взносам в 2018 году:

Начиная с 2017 года, в ИФНС нужно каждый квартал сдавать расчет по страховым взносам. Расчет подается в срок не позднее 30-го числа месяца, следующего квартала. Таким образом, в 2018 году его необходимо сдать 4 раза:

- за 1 квартал 2018 года — не позднее 30 апреля 2018 года;

- за полугодие 2018 года — не позднее 30 июля 2018 года;

- за 9 месяцев 2018 года — не позднее 30 октября 2018 года;

- за 2018 год — не позднее 30 января 2019 года.

Ежемесячно в Пенсионный фонд нужно сдавать отчет по форме СЗВ-М, в котором содержатся сведения о работающих пенсионерах. Срок сдачи отчета — не позднее 15 числа следующего месяца.

Также, начиная с 1 января 2017 года была введена новая отчетность по форме СЗВ-СТАЖ, в которой отражаются сведения о страховом стаже застрахованных работников. Этот отчет нужно подавать в ПФР каждый год, в срок не позднее 1 марта следующего года. В первый раз его потребуется сдать за 2017 год, до 1 марта 2018 года.

Каждый квартал в Фонд социального страхования необходимо сдавать расчёт по форме 4-ФСС. Начиная с 1 января 2017 года, в расчете 4-ФСС нужно отражать только сведения по травматизму и профзаболеваниям.

В 2018 году срок сдачи отчетности в ФСС зависит от её формы:

- В электронной – не позднее 25-го числа месяца, следующего за отчетным кварталом.

- В бумажной – не позднее 20-го числа месяца, следующего за отчетным кварталом.

Обратите внимание, начиная с 2015 года всем работодателям, у которых среднесписочная численность работников превышает 25 человек (раньше было 50 человек), необходимо сдавать отчётность только в электронной форме с усиленной квалифицированной электронной подписью (УКЭП).

Источник: https://www.malyi-biznes.ru/nalogi-za-rabotnikov/vznosy/

Фиксированные платежи ИП в 2018 году за себя: размер, порядок оплаты

Ведя свою хозяйствующую деятельность в виде индивидуального предпринимателя, субъект бизнеса должен осуществлять ряд обязанностей, в том числе исчисление и уплату фиксированных платежей.

Они являются обязательными для ИП без наемных сотрудников и с ними.

Фиксированные платежи ИП за себя в ПФР в 2018 году представляют собой отчисления на обязательные виды страхования, которые предприниматель производит за предпринимателя.

Кто должен платить фиксированные платежи?

Законодательство устанавливает, что фиксированный платеж в пенсионный фонд в 2018 году для ИП нужно осуществлять всем предпринимателям, вставшим на учет в ИФНС. При этом они должны производить фиксированные платежи ИП пока они включены в ЕГРИП.

Необходимо учитывать, что исчисление фиксированных взносов не освобождает предпринимателей от обязанности производить отчисления на работников.

Фиксированные платежи в ПФР и на ОМС необходимо оплачивать:

- Как при получении прибыли предпринимателем, так и при ее отсутствии (или при отсутствии деятельности);

- При использовании любого режима обложения налогом;

- Независимо есть ли заключенные с работниками трудовые контракты, или же гражданские договора;

- Ведется предпринимателем хозяйственная деятельность или остановлена;

- Фиксированные платежи ИП в 2018 году нужно производить даже, если сам предприниматель работает по трудовому договору и является сотрудником, на которого его работодатель осуществляет перечисление отчислений по обязательному страхованию.

Однако, в некоторых случаях нормы закона разрешают приостанавливать уплату таких взносов, к таким случаям можно отнести (согласно ст. 430, п. 6, 7):

- Лицо, состоящее на учете в качестве ИП осуществляет уход за малолетними детьми (до 3 лет) — в качестве подтверждения нужно предоставить копию свидетельств о рождении, паспорта и т.д.

- Предприниматель призван в ряды армии России и проходит там службу — в качестве подтверждения может быть предоставлена справка из военкомата, или ксерокопия военного билета.

- Предприниматель, осуществляет присмотр и уход за престарелыми лицами, лицами с инвалидностью 1 группы, детьми-инвалидами — в подтверждение предоставляется справка и медзаключении (ВТЭК).

Фиксированные взносы ИП в 2018 году за себя включают в себя две составляющих :

- Первая – страховые взносы, рассчитанные по действующим ставкам, установленным Правительством РФ.

- Вторая — в объеме 1% от размера превышения дохода ИП сверх 300000 руб.

Важные изменения по фиксированным платежам ИП с 2018 года

Что изменилось с 2018 года

С 2018 года будут внедрены еще одни серьезные изменения, как в их размер, порядок расчета, так и сроки оплаты. Все изменения будем вносить в статью по ходу их внедрений и проведем все разъяснения.

Изменения в 2018 году:

- Размер платежей больше не зависит от величины МРОТ.

- За 2018 годы платеж в ПФР установлен в размере 26 545 рублей, а на ОМС – 5840. При этом из размер будет ежегодно индексироваться. В итоге мы получаем сумму больше, чем в 2017 году, но меньше, нежели рассчитывать их исходя из установленного на начала года МРОТ. Так, если сумму взносов рассчитывать из новой величины МРОТ, то пришлось бы заплатить в ПФР – 29605,68 рублей, а на ОМС – 5807,27.

- Изменена формула расчета максимальной величины взносов в ПФР – она также не будет зависеть от величины МРОТ. Ее размер будет составлять 212 360 рублей на 2018 год.

- 1% с превышения дохода более 300 тыс. с 2018 года необходимо оплатить не позже 1 июля, а не до 1 апреля, как это было в 2017 году.

Торговый сбор с 2015 года кто будет платить?

Размер фиксированных платежи ИП в 2018 году за себя

Обязательный платеж состоит из двух частей — первой, которая уплачивается в обязательном порядке, второй – при превышении доходов 300000 рублей. Платежи за 2017 год осуществляются по старой схеме, а платежи за 2018 уже не рассчитываются, а устанавливаются фиксированной суммой – смотрите ниже.

Ежегодные платежи за 2018 год в ПФР и на ОМС (фиксированная часть)

Начиная с 2018 года правительство изменило порядок расчета фиксированной части взносов предпринимателя за себя. Было принято решение убрать из расчета величину МРОТ. Размер взносы на 2018 год был увеличен, но если бы его не отвязали от МРОТ, который был увеличен, то сумма платежа была бы выше.

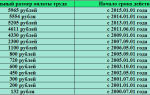

Фиксированные взносы ИП в 2018 году за себя и 2017 году за себя составят:

| Год | Пен. Страх. (26%), р. | Мед. Страх. (5,1%), р. | Итого, р. |

| 2017 г. | 23 400 руб. 00 коп. | 4 590 руб 00 коп. | 27 990 руб. 00 коп. |

| 2018 г. | 26 545 руб. 00 коп. | 5 840 руб 00 коп. | 32 385 руб. 00 коп. |

1% с дохода свыше 300 тысяч в 2018 году

Размер взносов за 2018 году установлен в размере 32 385 рублей, из них:

- В ПФР необходимо оплатить 26545.

- На ОМС 5840.

Порядок расчета величины взносов за не полностью отработанный год не изменился по сравнению с 2017 годом.

Важно! Если вы регистрируете ИП не с начала года или закрываете в течение года, то платежи необходимо исчислять в соответствии с отработанным за год временем.

Эта сумма обязательного платежа должна уплачиваться теми предпринимателями, у которых доход за год получен больше 300 т. р. Эта обязанность закреплена в законе.

При этом в данном расчете по общим правилам совсем не учитываются произведенные за период расходы — платеж нужно сделать даже в том случае, если по итогам периода был получен убыток.

На разных системах налогов в качестве доходов принимаются следующие суммы:

- На УСН 6%— все полученные за период доходы (базу для исчисления берем из КУДиР, графы 4);

Источник: https://infportal.ru/buhuchet/fiksirovannye-platezhi-ip.html

Как платить страховые взносы бюджетной организации

После отмены закона от 24.07.2009 № 212-ФЗ у большинства страхователей возникают вопросы, как перечислять страховые взносы в 2018 году.

Теперь порядок исчисления, уплаты, сроки и ставки регламентирует новая 34 глава Налогового кодекса.

Изменения коснулись обязательного пенсионного и медицинского обеспечения (ОПС, ОМС), а также отчислений на случай временной нетрудоспособности и в связи с материнством (ВНиМ).

Страхование от несчастных случаев и профзаболеваний следует уплачивать по старым правилам (Закон № 125-ФЗ от 24.07.1998).

Что изменилось в перечислении страховых взносов в 2018 году

Администрирование взносов с заработной платы в 2017 году передали Федеральной налоговой службе. Это означает, что налоговики:

- контролируют своевременность и полноту перечислений страхового обеспечения;

- принимают и проверяют отчетность по страховым взносам за работников в 2018 году;

- взыскивают недоимки и пени, выписывают штрафы.

Оплата взносов поступает в территориальные отделения ФНС. Подробнее читайте в статье о том, кому теперь платить страховые отчисления.

Прошлые периоды (до 31.12.2016) вправе проверить ПФР и ФСС, а вот прошлогоднюю задолженность по взносам в Пенсионный фонд в 2018 году перечислять не нужно. Долги оплачиваем по новым КБК.

Как оплачивать страховые взносы в 2018 году

Порядок начисления не изменен (ст. 52 НК РФ): как и в прошлом календарном периоде, налогооблагаемая база умножается на установленный тариф. Порядок определения налогооблагаемой базы теперь устанавливает ст. 420-421 НК РФ.

Страховые выплаты, которые не следует включать в базу для расчета СВ, закреплены в 422 ст. НК РФ.

В сравнении с нормами закона № 212-ФЗ, перечень страховых выплат видоизменен в части суточных, выплат опекунам и платы работодателя на добровольное соцобеспечение.

Размер ставки или тарифа устанавливается в соответствии с 425-429 статьями НК РФ. Установлен ряд льготных категорий страхователей, которые вправе осуществлять платежи по страховым взносам в 2018 году по пониженным тарифам.

Порядок уплаты страховых взносов в 2018 году закреплен в статье 431 НК РФ. Основные положения:

- Страхователь обязан рассчитаться по платежам до 15 числа месяца, следующего за отчетным. То есть за август следует перечислить СВ до 15 сентября.

- Суммы исчисляются в рублях и копейках.

- Перечисления осуществляются в разрезе видов страхового обеспечения (ОПС, ОМС, ВНиМ).

- При уплате ВНиМ действует новый порядок зачета расходов работодателя (ч. 2 Письма ФНС России от 1.02.2017 № БС-4-11/2748). Участники пилотного проекта зачет расходов при оплате ВНиМ не производят.

Предельная величина базы для расчета

Источник: https://gosuchetnik.ru/bukhgalteriya/kak-platit-strakhovye-vznosy

Страховые взносы ИП за себя — расчет и оплата в 2018 году

Фиксированными страховыми взносами индивидуальных предпринимателей (далее взносы на страхование, страховые платежи, отчисления на страхование) называются обязательные платежи, уплачиваемые всеми ИП, вне зависимости от наличия наемных работников, применяемой системы налогообложения и факта ведения деятельности в целом.

Уплачивать взносы предприниматели должны не зависимо от того был ли в налоговом или отчетном периоде доход, велась ли деятельность вообще.

Кто должен платить страховые взносы

- ИП на любой системе налогообложения;

- ИП не ведущие деятельности, но не снятые с учета;

- ИП работающие по найму у другого работодателя, который уплачивает за него страховые взносы;

- ИП, получившие по итогам года убыток.

Кто может не платить страховые взносы

Не платить взносы на обязательное личное страхование могут некоторые категории ИП, не ведущих деятельность. К ним относятся предприниматели:

- Проходящие военную службу;

Подтвердить свое право на освобождение от уплаты взносов (далее льгота) предприниматель может военными билетами, справками из военных комиссариатов, подразделений и архивных учреждений.

- Ухаживающие за ребенком, не достигшим возраста 1,5 лет;

Подтверждением льготы может являться свидетельство о рождении ребенка, паспорт родителя, свидетельство о браке или о смерти (если ребенок воспитывается одним родителем после смерти второго).

- Ухаживающие за инвалидом первой группы, ребенком-инвалидом или пожилым человеком, достигшим возраста 80-ти лет;

Уход за указанными лицами подтверждается решением органа соцобеспечения, документами, подтверждающими возраст лица, за которым производится уход, а также документами, обосновывающими наличие и продолжительность инвалидности.

- Проживающие вместе с супругом за границей при направлении в диппредставительства и консульские учреждения РФ, постоянные представительства РФ при международных организациях, торговые представительства и т.д. но сроком не более пяти лет в общей сложности.

В данном случае льготу подтверждает свидетельство о рождении, паспорт и справки из госорганов, направивших работников (супругов ИП) в указанные организации с указанием периода совместного пребывания.

Какие взносы должен уплачивать ИП

Предприниматели, как имеющие, так и не имеющие работников, обязаны уплачивать:

- Фиксированные взносы на пенсионное и медицинское страхование;

- Взносы с превышения дохода свыше 300 тыс.руб.

Фиксированные взносы ИП

В рамках фиксированных взносов предприниматели перечисляют платежи на обязательное пенсионное (ОПС) и медицинское страхование (ОМС). Взносы в Фонд социального страхования (ФСС) производятся на усмотрение ИП.

Порядок расчета и размер фиксированных взносов до 2018 года

До 2018 года взносы на страхование рассчитывались исходя из величины МРОТ, утверждаемой ежегодно. В 2016 году размер МРОТ составлял 6 204 руб., в 2017 – 7 500 руб.

Формула расчета взносов до 2018 года

Для полного года:

Для ОПС: МРОТ х 26% х 12

Для ОМС: МРОТ х 5,1% х12

В 2017 году размер взносов составлял:

На ОПС: 7500 х 26% х 12 = 23 400 руб.

На ОМС: 7500 х 5,1% х 12 = 4 590 руб.

Итого сумма страховых платежей за 2017 год равнялась 27 990 руб. или по 6 997,5 руб. ежеквартально.

Для неполного года:

Если ИП встал на учет или снялся с него в середине года, то расчет необходимо производить исходя из количества отработанных дней. Для этого сначала рассчитывается количество дней, отработанных в месяце постановки (снятия с учета), а затем расчет производится исходя из количества целых месяцев, в которых велась деятельность.

Формула расчета для неполного месяца

МРОТ х 26% х количество отработанных в месяце дней, включая день постановки на учет /Количество дней в данном месяце.

Для ОМС взносы рассчитываются аналогично.

Пример расчета

ИП Степанов встал на учет 25 ноября 2017 года.

Он должен рассчитать страховые взносы за 6 рабочих дней в ноябре (с 25 по 30 ноября) и один полный месяц (декабрь).

Сумма взносов за ноябрь составит 466,5 руб.:

На ОПС – 390 руб. (7 500 х 26% х 6 : 30)

На ОМС – 76,5 руб. (7 500 х 5,1% х 6 : 30)

За декабрь взносы будут равны 2 332,5 руб.

На ОПС – 1 950 руб. (7 500 х 26% х 1 (на один месяц – декабрь))

На ОМС –382,5 руб. (7 500 х 5,1% х 1)

Итого сумма взносов за неполный 2017 год составит 2 799 руб.

Порядок расчета и размер фиксированных взносов после 2018 года

Начиная с 2018 года фиксированные взносы более не привязаны к МРОТ и самостоятельно предпринимателями не рассчитываются (за исключением случаев, когда ИП работает неполный год). Величина платежей на страхование в 2018 году прописана в п.1 ст. 430 НК РФ и равна:

- На ОПС –26 545 руб.

- На ОМС – 5 840 руб.

Итого за год взносы составят 32 385 руб. или 8 096,2 руб. ежеквартально.

Если ИП работает неполный год, то размер взносов рассчитывается исходя из количества отработанных дней.

Например, ИП Скворцов встал на учет 12 февраля 2018 года. Взносы он должен рассчитать за 17 дней февраля и за 10 полных месяцев (с марта по декабрь).

Для того, чтобы рассчитать взносы за февраль необходимо определить размер взносов за 1 месяц.

Он составит для ОПС – 2 212 руб. (26 545 : 12) и для ОМС – 486,6 руб. (5 840 : 12).

Таким образом, сумма взносов за февраль будет равна1 638, 4 руб.:

- На ОПС – 1, 343 руб. (2 212 х 17: 28)

- На ОМС – 295,4 руб. (486,6 х 17: 28)

За 10 месяцев размер взносов будет равен 26 986 руб.:

- На ОПС – 22 120 руб. (2 212 х 10)

- На ОМС – 4 866 руб. (486,6 х 10)

Итого сумма платежей на страхование за период с 12 февраля до 31 декабря 2018 года составит 28 624, 4 руб.

Взносы с превышения дохода свыше 300 тыс.руб

Если доход ИП с начала года превысит 300 тыс.руб. ему необходимо будет уплатить дополнительный взнос в размере 1% с разницы между полученным доходом и лимитом в 300 тыс. руб.

Порядок расчета данного платежа в 2018 году не изменился, но по-другому считается предельный размер данного платежа, который ИП должен уплатить.

Расчет взноса с превышения в 2017 году

Также, как и фиксированные взносы, предельный размер платежа с дохода свыше 300 тыс. руб., рассчитывался исходя из МРОТ и составлял в 2017 году 187 200 руб. (МРОТ х 8 х 26% х 12). Независимо от того, какой доход получил ИП, указанная величина взноса была предельной и выше нее предприниматель платить не должен был.

Расчет взноса с превышения в 2018 году

Начиная с 2018 года максимальный размер взносов рассчитывается исходя из величины, прописанной в п.1 ст. 430 НК РФ. Таким образом, предельная величина платежа с дохода свыше 300 тыс.руб. в 2018 году составляет 212 360 руб. (26 545 х 8).

Какой доход берется для расчета

Для расчета размера взноса с превышения свыше 300 тыс.руб. учитывается следующий доход:

- УСН 6% и 15% – доход без учета расходов;

- ЕНВД – «вмененный» государством доход;

- ПСН – потенциально возможный к получению доход;

- ОСНО (НДФЛ) – доходы, уменьшенные на расходы (профвычеты).

Калькулятор взносов ИП

Сроки уплаты взносов

- Фиксированные страховые взносы необходимо уплатить до 31 декабря текущего года.

Порядок уплаты, периодичность и размер платежей значения не имеют.

Наиболее удобный для большинства ИП вариант – платить поквартально, уменьшая на сумму взносов налог по ЕНВД или аванс (налог) по УСНО.

- Взносы с превышения дохода свыше 300 тыс.руб. за 2017 год необходимо уплатить до 1 апреля

При превышении доходов сверх установленного лимита в 2017 году взносы необходимо перечислить в бюджет в срок не позднее 1 апреля 2018 года.

Источник: https://BiznesZakon.ru/ip/strahovye-vznosy-ip