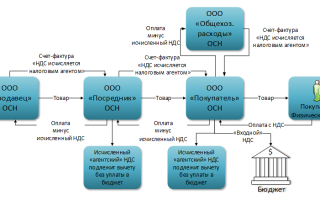

Аванс получен, а сделка не состоялась: порядок исчисления НДС у сторон (Островская А.)

Дата размещения статьи: 15.04.2016

Очевидно, что получение аванса предполагает ответное действие: будь то поставка товара или оказание услуг.

Однако обстоятельства могут измениться, в результате чего стороны решают аннулировать договоренности.

А перечисленный аванс может быть возвращен покупателю, направлен на другие цели или вовсе остаться в распоряжении «несостоявшегося» поставщика. Рассмотрим порядок исчисления НДС в данных ситуациях.

Полученный аванс при условии, что компания применяет общую систему налогообложения и не освобождена от НДС на законных основаниях, нужно обложить НДС (пп. 2 п. 1 ст. 167 НК РФ). Данный налог впоследствии, как правило, принимается к вычету.

Делается это в тот момент, когда в счет аванса продавец поставляет товар (оказывает услугу, выполняет работу).В свою очередь, покупатель, перечисливший аванс, принимает НДС, уплаченный в составе аванса, к вычету.

Далее, когда товары (услуга, работа) приняты им к учету, сумма НДС восстанавливается.

Но может случиться так, что после перечисления аванса стороны расторгают сделку. Что происходит с НДС, который был ранее исчислен с полученного аванса? Давайте разберем этот вопрос в разных ситуациях.

Аванс возвращается покупателю

НДС у продавца

При получении аванса поставщик, как мы уже отмечали ранее, исчисляет НДС. В обычной ситуации (когда сделка не «срывается») этот НДС принимается поставщиком к вычету в тот момент, когда происходит отгрузка. Но здесь никакой отгрузки не происходит. И все же, несмотря на это, поставщик имеет право принять НДС к вычету. Такое право дает ему п. 5 ст.

171 НК РФ, в котором сказано, что организация может принять к вычету НДС, ранее исчисленный ею с аванса, в случае расторжения (изменения условий) договора и возврата аванса покупателю.Часто аванс возвращается на следующий день или позже, но в пределах квартала, в котором произошло поступление аванса.

В некоторых компаниях бухгалтеры предпочитают в таких случаях вообще не начислять на авансы НДС и, соответственно, не показывают и вычет. Казна от этого ничего не теряет, да и суды соглашаются с тем, что «не может быть признан авансовым платеж, поступивший налогоплательщику в том же налоговом периоде, в котором произошла фактическая реализация товаров» (см.

, например, Постановление Президиума ВАС РФ от 10.03.2009 N 10022/08).

Но тем не менее хотим предупредить, что такие действия чреваты. При проверке налоговики могут заявить о занижении НДС за период, в котором был получен аванс.

Аргумент о возврате аванса их вряд ли устроит, ведь операция по получению аванса состоялась, следовательно, НДС должен быть исчислен.

Поэтому если получение и возврат аванса произошли в пределах одного квартала, то безопаснее всего будет в декларации отразить и исчисление НДС с аванса и одновременно показать вычет данного НДС. Тем более что на таком порядке настаивает ФНС России (Письмо от 24.05.2010 N ШС-37-3/2447).

НДС у покупателя

Покупатель, перечисливший аванс, после расторжения договора и возврата авансового платежа должен восстановить НДС. Это следует из пп. 3 п. 3 ст. 170 НК РФ.

Но данное правило действует в том случае, если НДС компания-покупатель приняла к вычету.

Соответственно, если перечисление аванса и его возврат произошли в пределах одного квартала, то покупатель может не отражать вычет и, соответственно, ему не придется восстанавливать НДС. Это упростит работу бухгалтера и уменьшит документооборот в компании.

При этом никаких налоговых рисков не возникает.

Аванс остается у поставщика, а затем долг списывается

НДС у продавца

Редко, но все же может случиться так, что стороны договор расторгли, а требовать обратно денег покупатель по каким-то причинам не стал. Да и продавец не инициировал возврата сумм.

По истечении срока исковой давности «несостоявшийся» поставщик включает эту сумму в доходы (как списанную кредиторскую задолженность), а покупатель — в расходы (как списанную дебиторскую задолженность).

Но что же в этом случае происходит с НДС? Поскольку денежные средства остались у продавца, то понятно, что оснований для вычета ранее исчисленного с аванса НДС у него не имеется. Причем вычет нельзя будет отразить и в момент списания кредиторской задолженности.

НДС у покупателя

Источник: http://lexandbusiness.ru/view-article.php?id=7199

Вычет НДС с полученных авансов

Многие предприятия по договорам работают по предоплате. Получение аванса накладывает на поставщика определенные обязательства, которые касаются не только выполнения условий договора и последующей отгрузки товаров в срок, но и перечисления в бюджет налога на добавленную стоимость.

С другой стороны, НДС начисляется и при самой отгрузке. Но вот двойного налогообложения здесь не возникает, потому как предприятию предоставляется право получить вычет НДС с полученных авансов. В каком порядке это происходит и в какое время?

Считаем НДС

Объект обложения НДС появляется тогда, когда имеют место операции по реализации товаров, работ или услуг на территории РФ (п.1 ст.146 НК). При получении авансов от покупателей у организации также появляется обязанность начислить и уплатить НДС. Сумма налога определяется по расчетной ставке 18/118 или 10/110, а налоговая база – сумма полученной предоплаты (ст.154 НК).

Аванс или предоплата – это оплата, которая получена поставщиком (продавцом) до наступления даты фактической отгрузки продукции или до момента оказания услуг (п.1 ст.487 ГК). На сумму предоплаты выписываете счет-фактуру в 2-х экземплярах:

— 1-й в пятидневный срок (дни календарные) выставляете покупателю (ст.168 НК);

— 2-й регистрируете в книге продаж и оставляете себе, позже он еще вам пригодится.

После того, как вы отгрузите товары или окажете услуги (выполните работы) вам нужно:

— выставить новый счет-фактуру на реализацию (опять в 2 экземплярах – себе и покупателю), зарегистрировать его в книге продаж, выставить его покупателю;

— авансовый счет-фактуру зарегистрировать в книге покупок.

Вычет НДС с полученных авансов вы произведете, когда перечислите НДС с предоплаты в бюджет, реализуете товары (окажете услуги, выполните работы) (п.8 ст.171 НК).

Пример

В январе 2013 года ООО «Снежинка» заключило с покупателем ООО «Льдинка» договор поставки холодильников. Сумма по договору 118 000 руб. (в том числе НДС 18000 руб.). 15 января 2013 года ООО «Снежинка» получило от покупателя аванс в размере 59000 руб. (перечисление аванса предусмотрено договором поставки).

Рассчитаем НДС с аванса:

59000 руб. * 18% / 118% = 9000 руб.

В учете будут сделаны проводки:

15 января:

Дебет 51 – Кредит 62-2 «Авансы полученные» — на сумму 59000 руб. – получена предоплата от покупателя

Дебет 76-АВ «НДС по авансам полученным» — Кредит 68 – на сумму 9000 руб. – начислен НДС с аванса

В апреле, мае, июне ежемесячно будет перечислено в бюджет по 3000 руб. (предполагаем, что других операций не было).

Составлен счет-фактура на аванс и выставлен покупателю.

В апреле 2013 года ООО «Снежинка» отгрузило покупателю холодильники. Выставлен новый счет-фактура, одновременно НДС с аванса принимаем к вычету. В учете делаем проводки:

Дебет 62-1 «Расчеты с покупателями и заказчиками» — Кредит 90 – на сумму 118000 руб. – отражаем выручку от продаж

Дебет 90 – Кредит 68 – на сумму 18000 руб. – начислен НДС с реализации

Дебет 68 – Кредит Дебет 76-АВ «НДС по авансам полученным» — на сумму 9000 руб. – принят к вычету НДС с предоплаты

Дебет 62-2 «Авансы полученные» — Кредит 62-1 «Расчеты с покупателями и заказчиками» — на сумму 59000 руб. – зачтен аванс

Получается, что в следующем квартале придется перечислить в бюджет:

18000 – 9000 = 9000 руб., т.е. по 3000 руб. ежемесячно в июле, августе и сентябре.

Возврат предоплаты

Вычет НДС с полученных авансов можно получить и при возвращении предоплаты покупателю при расторжении договора. Уплаченный с аванса НДС можно принять к вычету, если прошло не более года с момента возврата предоплаты. проводки в учете будут такие:

Дебет 62 «Авансы полученные» — Кредит 51 – возвращен аванс с расчетного счета

Дебет 68 – Кредит Дебет 76-АВ «НДС по авансам полученным» — принят к вычету НДС с предоплаты

Счет-фактура на аванс в этом случае также регистрируется в книге покупок.

Может сложиться такая ситуация, что вы не сможете получить вычет НДС с полученных авансов.

Например, покупатель, который перечислил вам предоплату, был ликвидирован до того, как вы успели вернуть ему предоплату или отгрузить товары.

В этом случае полученный аванс в полном объеме вы отнесете к внереализационным доходам. А вот уплаченный НДС с аванса не получится ни списать в расходы, ни принять к вычету.

Дело в том, что ни одно условие для принятия НДС к вычету не выполняется:

— товары не реализованы (или услуги не оказаны) – п.6 ст.172 НК;

— договор с покупателем не расторгнут, а аванс не возвращен – п.5 ст.171 НК.

О том, как отражается выданный аванс в учете покупателя, смотрите здесь . А о заполнении книги продаж читайте тут .

А в каком порядке работает с покупателями ваша организация – по предоплате или постоплате? Считаете ли вы удачной и оправданной идею платить НДС с аванса? Поделитесь, пожалуйста, в комментариях!

Источник: http://pommp.ru/nalogi/vyichet-nds-s-poluchennyih-avansov/

Ндс с авансов — с 1 октября 2018 года, полученных выданных, покупателю

Авансом называют предоплату за товар. То есть договор уже заключён, часть денег передана продавцу заранее, а остальная часть будет передана после передачи товара.

Надо ли платить НДС с полученных авансов от покупателей?

Общие сведения ↑

НДС бывает «входящим», то есть за купленный товар, услугу или работу. Есть также и «исходящий» НДС. Он суммируется из всех, оплаченных другими организациями, счетов. В бюджет подлежит уплате разница между этими двумя НДС.

Для покупателя

Оплату товара можно производить разными способами:

- оплатить всю сумму сразу, и принять к вычету всю сумму НДС;

- платить товар в несколько этапов, уплатив сначала аванс, а затем оставшуюся сумму.

В этом случае, начиная с октября 2018 года, продавец обязан выставить покупателю две счёт-фактуры – на аванс и на основную сумму, то есть всю сумму покупки.

Обязательно нужно сделать указание на аванс. Покупатель принимает обе эти счёт-фактуры и регистрирует их в своей книге покупок.

Также он принимает к вычету НДС и с аванса, и с основной суммы. При этом НДС, принятый к учёту с аванса, вычитается из той суммы НДС, которая касается основной суммы.

Для поставщика

Поставщик принял сначала аванс от покупателя, а затем всю оставшуюся сумму. Он обязан уплатить в бюджет сумму НДС, «приходящуюся» на аванс.

Потом эта сумму вычитается из суммы НДС, которая будет исчисляться из основной суммы за товар.

Продавец выставляет покупателю две счёт-фактуры – за аванс и при отгрузке. В счёт-фактуре по авансу обязательно нужно сделать уточнение на аванс.

Только так и покупатель, и продавец смогут принять НДС с аванса к учёту. Выставленные счёт-фактуры, продавец заносит в свою книгу продаж.

Нужно ли платить НДС с авансов ↑

Нюансов с выплатой авансов за товар, работы или услуги достаточно много. И часто бухгалтеры не знают, как поступить в той или иной ситуации. На некоторых сайтах можно найти по НДС авансам для чайников.

Полученных

Покупатель обязан принять к учёту «входящий» НДС с аванса, оплаченного продавцу и НДС, принятый к учёту с аванса.

Затем принимается к вычету, когда будет выставлена счёт-фактура за весь купленный товар, а оплата будет полностью произведена.

Это касается и тех операций, которые произошли в разные налоговые периоды по уплате НДС.

Покупатель принимает НДС к учёту на основании счёт-фактуры, которая выписывается продавцом за каждый аванс.

Другими словами, сколько бы покупатель не уплачивал бы авансов, продавец обязан по каждому выставлять счёт-фактуру, а покупатель обязан эти счёт-фактуры регистрировать в свое книге покупок.

Видео: НДС с Аванса Если покупатель оплатил аванс, а сумма отгруженных товаров оказалась меньше уплаченного им аванса, то покупатель должен восстановить НДС в той части, которая равна сумме отгруженных товаров или выполненных работ и услуг.

Выданных (уплаченных)

Аналогичная ситуация и с выставленными счетами-фактурами. Продавец уплачивает в бюджет НДС с каждого аванса, который ему оплачивает покупатель.

Затем каждый налог с аванса принимается к вычету при расчёте общей налоговой базы по отгруженному товару.

Если аванс возвращается покупателю, то продавец по-прежнему имеет право на налоговый вычет, только в течение года с момента возврата предоплаты.

Стоит помнить, что счёт-фактура должна быть составлена в полном соответствии с Правилами составления этих документов. В противном случае, проблемы с вычетом могут возникнуть и покупателя, и у продавца.

Однако ни продавец, ни покупатель не могут принимать НДС к вычету с аванса, если проданный товар облагается по ставке 0%, или же одна из сторон применят льготный режим налогообложения, то есть не является плательщиком НДС.

НДС принимается к вычету на основании счёт-фактур. Если такого документа нет, то и вычет невозможен.

Можно принять к вычету НДС по чеку, который был выдан при покупке товара за наличный расчёт по авансовому отчёту.

Порядок оформления счетов-фактур

Это по-прежнему документ строгой унифицированной формы, в котором должны быть указаны многие сведения, как о продавце, так и о покупателе.

В счёт-фактуре нового образца появилась графа «Исправление». Она предназначена для того чтобы исправить ранее допущенную ошибку.

В этой графе указывается сведения об ошибочном документе, взамен которого создаётся новый.

Другие изменения:

- в графе «продавец» теперь можно указывать только полное его наименование, без остальных реквизитов;

- в строку «Валюта: наименование, код» необходимо внести сведения в полном соответствии с Общероссийским классификатором валют;

- все суммы заносятся в документ без округлений, вместе с копейками и другими «сотыми» единицами;

- графа «Единицы измерения» разделена на 2 графы – «Код» и «Условное обозначение». Сюда заносятся сведения в соответствии с Общероссийским классификатором единиц измерения;

- «Страна происхождения» также поделилась на 2 половинки – «Код» и «Краткое наименование». Они заполняются в соответствии с Общероссийским классификатором стран мира.

В поле счёт-фактура необходимо проставить порядковый номер документа. Если при проверке налоговиками не будут обнаружены какие-либо номера документов, у налогоплательщика могут возникнуть проблемы.

В графе «Исправления» при первичном заполнении документа нужно вставить «не вносились», тогда в этой графе автоматически проставится прочерк.

Если же изменения вносились, то при выборе «Вносились» нужно будет выбрать порядковый номер документа, который исправляется и порядковый номер исправления.

Если выписывается счёт-фактура на аванс, то в графе «На авансовый платёж» нужно поставить «Да». В этом случае, в графах «Грузоотрпавитель и его адрес», а также «Грузополучатель и его адрес» будут стоять прочерки.

В «Валюте документа» нужно выбрать валюту сделки, а в строке «К рассчётно-платёжному документу» необходимо внести все номера платёжек и других документов, по которым поступали денежные средства в счёт оплаты этого товара.

В строке «Информация о продавце» нужно выбрать «Организация», если продавец является юридическим лицом, или же «Индивидуальный предприниматель».

Также нужно указать все реквизиты это стороны, включая ИНН и КПП, а также ФИО руководителя и главного бухгалтера.

Остальные поля нужно заполнять в соответствии с вышеуказанным Порядком.

Примеры расчёта

В феврале 2018 года ООО «АВС» заключает с ООО «ОПР» договор на поставку товаров, общей суммой 354 тысячи рублей (в том числе 54 тысячи – это НДС). Договор предусмотрена предоплата в размере 40% от суммы сделки.

ООО «АВС» перечисляет аванс в феврале, а отгрузка товара происходит в апреле. Действия продавца следующие:

Первое. Он выставляет счёт-фактуру на сумму аванса:

354 000 * 0,4 = 141 600 рублей.

Сумма НДС равна:

(141 600 * 18) / 118 = 21 600 рулей.

Эти действия необходимо сделать в феврале. 1 экземпляр счёт-фактуры нужно отдать покупателю, а вторую зарегистрировать в своей книге продаж.

Второе. В апреле, после отгрузки всей партии, продавец выставляет счёт-фактуру на всю сумму сделки, то есть на 354 000 рублей, включая НДС 54 000 рублей.

Третье. Таким образом, в 1-ом квартале 2018 года продавце уплатил в бюджет НДС в размере 21 600 рублей, а во втором:

54 000 – 21 600 = 32 400 рулей.

Как проверить авансы ↑

Все НДС по полученным авансам учитывается на Дт счёта 76АВ. Проверяя сальдо по этому счёту, можно проверить и наличие НДС по полученным авансам.

Видео: как рассчитать НДС с аванса

Эта сумма должна равняться сальдо по счёту 62,2, умноженное на 18, и поделённое на 118. Таким образом, можно проверить правильность по НДС, начисленным по полученным от покупателей авансам.

Возникающие нюансы ↑

НДС достаточно «неоднозначный» налог, и при его расчёте даже у опытных бухгалтеров возникает множество вопросов.

Как не платить?

Многих налогоплательщиков волнует вопрос, как избежать уплаты этого НДС? Этот налог не уплачивают те организации и ИП, которые применяют льготные режимы налогообложения.

В этом случае, они не имеют права выставлять счета-фактуры и принимать к вычету НДС по отгруженным и купленным товарам, работам или услугам.

При долгосрочных непрерывных поставках

Если между контрагентами заключён договора на осуществление долгосрочных непрерывных поставок на товары, оказание услуг или выполнение работ, то продавец имеет право выставлять счёт-фактуру одновременно с получением платёжек на оплату товара.

Сделать это нужно не позднее 5 числа следующего месяца, в котором происходила отгрузка товаров или оказание каких-либо договорных услуг.

Налог с авансов в балансе

Если у налогоплательщика на конец года остался НДС по уплаченным продавцам авансам, то его следует отразить в годовой бухгалтерской отчётности.

Для этого в балансе существует специальная строка 1220 «Налог на добавленную стоимость по приобретенным ценностям».

Входной НДС отражается на 19 счёте в соответствии с Планом счетов в 2018 году. При наличии счета-фактуры от продавца, покупатель имеет право отразить эти авансы в отчётности на конец года.

Их сумма будет равна сумме авансов полученных по НДС в декларации за год.

Сделать этой нужно в строке 1220 бухгалтерского баланса. Сюда необходимо перенести данные с сальдо счёта 19 на конец года. Если сальдо равно, то и строка 1220 остаётся пустой.

Если покупателю данные о входном НДС необходимы для формирования полной картины своего финансового состояния для других.

Заинтересованных пользователей, покупатель публикует свою отчётность в открытом доступе, то он должен сделать детализацию по каждой сумме уплаченного аванса и учёту НДС в этих выплат.

Для этого, можно сделать дополнительные сроки в балансе. Например, строку 12201 «НДС по приобретённым основным средствам».

Видео: НДС при Авансе пример заполнения декларации

Чтобы принять НДС по авансам к вычету, у покупателя должна быть на руках счёт-фактура от продавца, заполненная по всем правилам.

Кроме того, должно быть фактическое оприходование товара покупателем. И одна из сторон не должна быть спецрежимником.

При отсутствии одного из этих условий, налогоплательщик не имеет право применять налоговый вычет как для входного, так и для «исходящего» НДС.

При неправильном заполнении счёт-фактуры, налоговики могут отказать в вычете, затем доначислить налог, а также пени и штрафы по нему.

Источник: http://buhonline24.ru/nalogi/nds/nds-s-avansov.html

Вычет по НДС с уплаченного аванса: «переходящие» проблемы

Автор: Соколова О.

По большому счету применение вычета по НДС с уплаченного аванса — это право покупателя, а не его обязанность. Так что при желании от «авансового» вычета можно вообще отказаться, оставив за собой право на вычет «входного» НДС при отгрузке предоплаченного товара.

Однако в некоторых ситуациях, особенно если разрыв по времени между внесением аванса и поставкой товара достаточно велик, отказываться от «авансовых» вычетов нецелесообразно. Другое дело, что практика выявила ряд проблем, с которыми при этом может столкнуться покупатель.

В случае получения аванса в счет предстоящей поставки продавец обязан предъявить покупателю сумму НДС, исчисленную в порядке, установленном пунктом 4 статьи 164 Налогового кодекса (п. 1 ст. 168 НК, далее — Кодекс).

При этом налог, рассчитанный с предоплаты по ставке 18/118 или 10/110, предъявляется покупателю путем выставления ему счета-фактуры.

Соответственно, продавец «авансовый» НДС должен перечислить в бюджет, а у покупателя возникает право на получение вычета с аванса.

Условия для «авансового» вычета

Покупатель при перечислении предоплаты вправе принять соответствующую сумму налога к вычету (п. 12 ст. 171 НК). Однако это возможно только при выполнении определенных условий. В общем и целом они достаточно просты. Для применения вычета у покупателя должны быть в наличии следующие документы (п. 9 ст. 172 НК):

1) договор, предусматривающий уплату покупателем аванса в счет предстоящей поставки товара;

2) платежное поручение, подтверждающее уплату аванса;

3) счет-фактура, выставленный поставщиком при получении предоплаты.

В случае если у покупателя нет хотя бы одного из названных документов, претендовать на «авансовый» вычет по НДС он не вправе (см., напр., письмо Минфина от 22 февраля 2017 г. N 03-07-11/10152).

Очевидно, что самым проблемным документом в названном перечне является счет-фактура. Дело в том, что в этой части покупатель зависит от действий продавца. Ведь именно продавец выставляет счет-фактуру на аванс. При этом на все про все ему отводится пять дней с момента получения предоплаты в счет предстоящей отгрузки товара. И тут возможны как минимум две проблемы.

Срочный вопрос

Во-первых, поставщик может выставить «авансовый» счет-фактуру с опозданием. К примеру, аванс получен 3 апреля 2017 года, а счет-фактуру продавец выписал от 10 апреля 2017 г. Как это влияет на право покупателя на вычет?

Благо контролирующие органы в этом праве покупателю не отказывают.

Ведь в соответствии с абзацем 2 пункта 2 статьи 169 Кодекса ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога. Очевидно, что в случае, если продавец несвоевременно выписал счет-фактуру, это никоим образом не мешает налоговикам идентифицировать продавца, покупателя, сумму налога и т.д. и т.п. (см., напр., письма Минфина от 25 января 2016 г. N 03-07-11/2722, от 26 августа 2010 г. N 03-07-11/370).

Источник: http://112buh.com/novosti/2017/vychet-po-nds-s-uplachennogo-avansa-perekhodiashchie-problemy/

Ндс с авансов полученных в 2018 году

С 1 января 2018 года вступили в силу многочисленные налоговые изменения, некоторые из них касаются НДС. В статье — как отразить НДС с полученного и уплаченного аванса в бухгалтерском учете продавца и покупателя, кто может не платить НДС с авансов, полученных в 2018 году, как принять к вычету НДС с авансового платежа, как восстановить НДС при возврате предоплаты.

Ндс с авансов полученных в 2018 году: изменения

Многие бухгалтеры ждали в 2018 году изменения по НДС с авансов полученных. Но тут ничего не поменяли. При получении аванса продавец обязан начислить НДС с полученной суммы. Сделать это надо в тот же день, при этом неважно, когда произойдет отгрузка (пп. 2 п. 1 ст. 167 НК РФ).

После получения аванса продавцу надо оформить авансовый счет-фактуру и зарегистрировать его в книге продаж. Счет-фактура отражается в том квартале, когда получена предоплата.

Экземпляр счета-фактуры после регистрации следует передать покупателю. Все это надо сделать в течение 5 календарных дней со дня, когда была получена предоплата.

Аванс отражается в строке 070 раздела 3 декларации по НДС в том квартале, когда он был получен.

Срочная новость для плательщиков НДС: Чиновники назвали четыре новых случая, когда можно не платить НДС. Подробности читайте в журнале «Российский налоговый курьер».

Пример заполнения счета-фактуры на полученный аванс>>>

Счет-фактура при реализации товаров в счет ранее полученной предоплаты>>>

Кто может не платить НДС с авансов, полученных в 2018 году

- Компании, освобожденные от уплаты НДС

- Компании, работающие по спецрежиму

- Компании, чья продукция идет на экспорт или занимающиеся реализацией не на территории РФ

- Продаваемые организацией товары или услуги не облагаются НДС или облагаются по ставке 0%

- Аванс получен за товары, у которых срок производства более шести месяцев

Как сделать расчет НДС при авансовом платеже в 2018 году

НДС рассчитывается по формуле (п. 4 ст. 164 НК РФ):

НДС с аванса= сумма аванса *10/110 или 18/118 (все зависит от того, какая ставка НДС применяется к товару, за который был перечислен аванс)

Удобно! Чтобы быстро посчитать налог, пользуйтесь сервисом «Калькулятор НДС».

Внимание: Если компанией получен аванс за товары, к которому применяются разные ставки налога, то она начисляет НДС по максимальной ставке.

Можно ли составлять счета-фактуры на аванс раз в месяц?

Когда поставщик получает предоплату в счет предстоящих поставок, он должен выставить счет-фактуру на аванс. Срок — пять календарных дней. Но компании часто в одном месяце получают авансы и отгружают под них товары.

Формально продавец должен выставить счет-фактуру сначала на аванс, потом на отгрузку. Но чтобы упростить документооборот, некоторые компании выставляют счета-фактуры на аванс в последний день месяца на суммы, которые не закрыты отгрузкой.

Как показывает практика, это небезопасно.

Так можно ли сократить число «авансовых» счетов-фактур и выставлять их раз в месяц? Этот вопрос мы задали экспертам и нашим читателям в статье «Можно ли составлять счета-фактуры на аванс раз в месяц?»

Как продавцу принять к вычету НДС с авансов, полученных в 2018 году

Принять к вычету НДС с аванса в 2018 году можно только в случае, если возврат аванса вызван изменением условий или расторжением договора. Принять НДС к вычету продавец может на дату возврата аванса, сумма налога при этом рассчитывается, как сумма возвращенного аванса, умноженная на соответствующую ставку НДС: 10/110 или 18/118.

Важное замечание!

Источник: https://www.RNK.ru/article/215170-qqkp-16-m12-16-12-2016-nds-s-avansov-poluchennyh-v-2017-godu

НДС-последствия при получении аванса

«НДС. Налог на добавленную стоимость», 2008, № 8

Свободных денежных средств всегда не хватает. Вот и приходится продавцам работать по принципу «утром — деньги, вечером — стулья». Решить данную проблему помогает предоплата.

Однако если не учитывать некоторые особенности налогообложения этой операции, то аванс может принести продавцу не только положительные эмоции, но и массу хлопот, а иногда даже огорчить.

Чтобы такого не случилось, держите руку на пульсе: изучайте законодательство, следите за разъяснениями, просматривайте судебную практику. Если же вам некогда или неохота всем этим заниматься — читайте главную тему номера.

Аванс в денежной форме

С суммы поступившего аванса продавец должен начислить НДС по расчетной ставке: 18/118 или 10/110 — в зависимости от того, по какой ставке облагается товар, под который этот аванс получен (п. 1 ст. 154, п. 4 ст. 164 НК РФ).

Сумму исчисленного с аванса налога продавец включает в налоговую базу того квартала, в котором денежные средства зачислены на расчетный счет (поступили в кассу). В налоговой декларации по НДС, форма которой утверждена Приказом Минфина России от 7 ноября 2006 г. № 136н, эта сумма отражается по строке 140 или 150 разд. 3.

На сумму поступившего аванса продавец сам себе выписывает счет-фактуру, который он регистрирует в книге продаж в периоде получения аванса (п. 18 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС, далее — Правила).

Примечание. Составлять счета-фактуры и регистрировать их в книге продаж организация должна всегда, когда у нее возникает обязанность исчислить НДС. Не является исключением и случай получения аванса.

На день отгрузки товаров продавец снова должен начислить НДС (п. 1 ст. 167 НК РФ). Эта сумма показывается по строке 50 или 60 разд. 3 налоговой декларации. Одновременно сумму налога, исчисленную с аванса, он вправе принять к вычету (п. 8 ст. 171, п. 6 ст. 172 НК РФ), указав ее по строке 300 разд. 3.

В течение пяти календарных дней, считая со дня отгрузки товара, продавец выставляет покупателю счет-фактуру, который он регистрирует в книге продаж (п. 3 ст. 168 НК РФ, п. 16 Правил). Одновременно реквизиты счета-фактуры, составленного при получении аванса, отражаются им в книге покупок (п. 13 Правил).

Пример 1. Организация выполняет работы на условиях 100-процентной предоплаты. Стоимость работ составляет 236 000 руб. (в том числе НДС (18%) — 36 000 руб.), фактические затраты, связанные с выполнением работ, — 180 000 руб. Поступившие от заказчика «предоплатные» деньги зачислены на расчетный счет организации в мае 2008 г., а работы в счет этого аванса выполнены организацией в июле 2008 г.

К счету 62 «Расчеты с покупателями и заказчиками» в организации открыты следующие субсчета:

62-1 — «Расчеты с заказчиками по выполненным работам»;

62-2 — «Расчеты с заказчиками по поступившим авансам».

В бухгалтерском учете организации указанные операции оформляются следующим образом.

В мае:

Дебет 51 Кредит 62-2

— 236 000 руб. — получен аванс от покупателя;

Дебет 62-2 Кредит 68

— 36 000 руб. — начислен НДС с аванса.

В июле:

Дебет 62-1 Кредит 90-1

— 236 000 руб. — в составе доходов по обычным видам деятельности отражена выручка за выполненные работы;

Дебет 90-2 Кредит 20 (23, 26)

— 180 000 руб. — фактические затраты, связанные с выполнением работ, списаны на финансовые результаты;

Дебет 90-3 Кредит 68

— 36 000 руб. — начислен НДС со стоимости выполненных работ;

Дебет 62-2 Кредит 62-1

— 36 000 руб. — зачтена сумма аванса;

Дебет 68 Кредит 62-2

— 36 000 руб. — заявлен к вычету НДС с аванса.

Аванс в неденежной форме

В качестве предоплаты продавец может получить от покупателя не деньги, а имущество (например, ценную бумагу) или работы и услуги.

Облагается ли НДС сумма такого аванса?

В соответствии с п. 1 ст. 167 НК РФ обязанность по начислению НДС возникает у продавца на день получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Что понимать под предоплатой в целях применения данной статьи, гл. 21 НК РФ не разъясняет. С точки зрения гражданского законодательства стороны договора не ограничены в праве выбора и установления форм расчетов, предусмотренных п. 1 ст. 862 ГК РФ. Предварительная оплата — это оплата товара покупателем полностью или частично до передачи ему товара продавцом (п. 1 ст. 487 ГК РФ).

Таким образом, прекращение обязательств любым другим способом, не противоречащим законодательству, в целях исчисления НДС следует рассматривать как предоплату со всеми вытекающими отсюда последствиями.

Именно на такой трактовке норм п. 1 ст. 167 НК РФ настаивают налоговые органы и Минфин России (Письма ФНС России от 28 февраля 2006 г. № ММ-6-03/202@, Минфина России от 10 апреля 2006 г. № 03-04-08/77).

Примечание. По мнению налоговиков и финансистов, аванс в неденежной форме облагается НДС в общеустановленном порядке. Правда, в своих разъяснениях они умалчивают о том, как определять налоговую базу при получении такого аванса.

С какой суммы продавец должен начислить НДС при получении аванса в неденежной форме?

Рассмотрим ситуацию, когда покупатель рассчитывается за реализуемые товары имуществом.

Налоговая база по НДС определяется исходя из суммы полученного аванса с учетом налога (п. 1 ст. 154 НК РФ). В данном случае имеет место товарообменная операция.

Если из договора мены не вытекает иное, товары, подлежащие обмену, предполагаются равноценными (п. 1 ст. 568 ГК РФ). Цена обмениваемых товаров устанавливается соглашением сторон. НДС нужно исчислить со стоимости имущества, указанной в договоре.

При осуществлении товарообменных операций сумма налога, предъявляемая налогоплательщиком покупателю товаров, уплачивается налогоплательщику на основании платежного поручения на перечисление денежных средств (абз. 2 п. 4 ст. 168 НК РФ).

Продавец предъявляет НДС покупателю при реализации товаров (выполнении работ, оказании услуг) (п. 1 ст. 168 НК РФ). Следовательно, обязанность по уплате налога у каждой из сторон договора мены возникает не раньше, чем другая сторона исполнит свои обязательства по договору.

А как долго налог можно не перечислять контрагенту? Никаких ограничений на этот счет законодательство не содержит. Но и затягивать с уплатой не стоит: нет платежки — не будет и вычета.

Но обо всем по порядку. При мене продавец товаров одновременно является и покупателем имущества, переданного ему в оплату этих товаров. Поэтому при соблюдении установленных гл.

21 НК РФ требований он имеет право на вычет НДС по этому имуществу. При расчетах в неденежной форме помимо условий, предусмотренных п. 2 ст. 171 и п. 1 ст.

172 НК РФ, для вычета необходимо также уплатить продавцу отдельной платежкой предъявленную им сумму налога (п. 2 ст. 172 НК РФ).

При реализации товаров по товарообменным операциям налоговая база по НДС определяется исходя из рыночных цен на эти товары (п. 2 ст. 154 НК РФ).

Пример 2. Организация реализует товары, облагаемые НДС по ставке 18 процентов, за которые покупатель расплачивается имуществом, числящимся у него в составе основных средств. Договором мены предусмотрено, что право собственности на обмениваемые товары переходит к каждой из сторон в момент исполнения обязательства другой стороной.

Стоимость обмениваемого имущества равна 100 000 руб., что соответствует уровню рыночных цен, НДС — 18 000 руб. Покупная стоимость товаров составляет 90 000 руб.

Полученное имущество организация оприходовала как основное средство в июне 2008 г. (оно будет использоваться для облагаемых НДС операций). В том же месяце контрагент выставил организации счет-фактуру на это имущество, а организация перечислила ему предъявленную сумму налога. Товары контрагенту отгружены в августе 2008 г. Тогда же от него пришла платежка об уплате НДС.

В рассматриваемой ситуации в июне 2008 г. организация получила от покупателя аванс в размере 118 000 руб., с которого она должна исчислить НДС. Сумма налога с аванса составит 18 000 руб. (118 000 руб. x 18/118).

В учете организации нужно сделать следующие проводки:

В июне:

Дебет 08 Кредит 60

— 100 000 руб. — отражено поступление основного средства от поставщика;

Дебет 19 Кредит 60

— 18 000 руб. — отражен НДС, предъявленный контрагентом;

Дебет 01 Кредит 08

— 100 000 руб. — основное средство принято к учету;

Дебет 60 Кредит 51

— 18 000 руб. — уплачен НДС продавцу основного средства;

Дебет 62-2 Кредит 68

— 18 000 руб. — начислен НДС с полученного аванса;

Дебет 68 Кредит 19

— 18 000 руб. — «входной» НДС по основному средству принят к вычету.

В августе:

Дебет 62-1 Кредит 90-1

— 118 000 руб. — признана выручка от реализации товаров;

Дебет 90-2 Кредит 41

— 90 000 руб. — списана покупная стоимость товаров;

Дебет 90-3 Кредит 68

— 18 000 руб. — начислен НДС со стоимости реализованных товаров;

Дебет 60 Кредит 62-1

— 100 000 руб. — зачтены обязательства сторон по договору мены;

Дебет 68 Кредит 62-2

— 18 000 руб. — НДС с аванса принят к вычету;

Дебет 51 Кредит 62-1

— 18 000 руб. — получен перечисленный покупателем товаров НДС.

Аванс и отгрузка в одном налоговом периоде

Нужно ли начислять НДС с аванса, если оба этих события (получение аванса и отгрузка в счет него) произошли в одном налоговом периоде?

Да, нужно. Ведь налоговая база по НДС определяется на наиболее раннюю из двух дат:

— день отгрузки товаров;

— день оплаты, частичной оплаты в счет предстоящих поставок товаров (п. 1 ст. 167 НК РФ).

Как видим, законодатель связывает момент исчисления НДС с конкретной датой, а не с налоговым периодом.

Соответственно, на сумму полученного аванса продавец должен выписать счет-фактуру и зарегистрировать его в книге продаж: никаких исключений для подобного случая Правилами не предусмотрено.

Примечание. Давний спор о том, нужно ли начислять НДС и выписывать счет-фактуру на аванс, который закрывается отгрузкой в том же налоговом периоде, завершился не в пользу налогоплательщиков. В законодательство внесены изменения, позволяющие ответить на поставленный вопрос положительно.

В какой момент это следует сделать? Срока, в течение которого счет-фактура на аванс должен быть составлен и зарегистрирован в книге продаж, законодательством не установлено. Однако п. 17 Правил гласит: счета-фактуры регистрируются в книге продаж в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство.

В рассматриваемой ситуации счет-фактуру на аванс необходимо зарегистрировать в книге продаж в любой момент начиная с даты поступления аванса до даты отгрузки товаров, закрывающих этот аванс.

Возврат аванса

Иногда уже после получения аванса выясняется, что продавец не может исполнить взятые на себя обязательства либо объем его обязательств меньше, чем планировалось изначально.

В этом случае договор приходится расторгать (вносить в него изменения), а сумму аванса (полностью или частично) возвращать.

Ситуация неприятная, но не смертельная.

НДС, начисленный с аванса и уплаченный в бюджет, продавец вправе заявить к вычету (абз. 2 п. 5 ст. 171 НК РФ). Вычет производится в том налоговом периоде, в котором аванс возвращен покупателю.

При этом «несостоявшийся» продавец должен зарегистрировать счет-фактуру, выписанный при получении аванса, в книге покупок. Но поступить так он может только после отражения операции по возврату аванса в учете и при условии, что с момента отказа от товаров до момента возврата аванса прошло не более одного года (абз. 3 п. 13 Правил).

Сумма вычета показывается по строке 320 разд. 3 налоговой декларации по НДС.

Пример 3. Взяв за основу условия примера 1, предположим, что договор сорвался. В июле 2008 г. сумма аванса возвращена заказчику.

Указанная операция отражается следующим образом.

В июле:

Дебет 62-2 Кредит 51

— 236 000 руб. — возврат аванса;

Дебет 68 Кредит 62-2

— 36 000 руб. — сумма налога с аванса принята к вычету.

Чтобы не было проблем…

На что продавцу стоит обратить внимание, чтобы полученный аванс не превратился для него в большую головную боль?

Прежде всего, он должен отслеживать, чтобы поступление денег и отгрузка товаров (выполнение работ, оказание услуг), закрывающих этот аванс, приходились на один налоговый период.

В противном случае продавец должен быть готов всю начисленную с аванса сумму налога уплатить в бюджет. Предъявить эту сумму к вычету он сможет только в периоде отгрузки товара (возврата аванса). До этого момента организации придется кредитовать бюджет, что может больно ударить по кошельку.

И.Кирюшина, эксперт журнала

Источник: http://www.pravowed.ru/weekly/2008/39/11

Исчисление НДС с полученного аванса

При получении аванса (предварительной оплаты) в счет предстоящих поставок товаров (услуг, работ) налогоплательщику необходимо начислять НДС (в соответствии с НК РФ ст.154, п.1; ст.167, п.1, пп.2).

Что является авансом при операциях, облагаемых НДС?

Согласно ГК РФ ст. 487, п.1 предоплатой (авансом) будет являться оплата, полученная до того, как товар (услуги, работы) был фактически отгружен покупателю, а тот в свою очередь его документально принял к учету.

Платежами в счет предстоящих поставок будут признаны авансом даже, если:

- оплата производилась в безденежной форме (согласно Пленума ВАС РФ № 33 от 30.05.2014, п. 15; Письмо Минфина РФ №03-07-15/39 от 0603.2009).

- оплата была перечислена по поручению продавца на счета третьих лиц (продавец фактически не получил данную сумму денежных средств).

Авансы, которые не облагаются НДС

Не все полученные авансы будут облагаться налогом на добавленную стоимость (НК РФ, ст. 154, п.1):

- авансы, которые были получены изготовителем товаром (Услуг, работ) с длительностью их производственного цикла изготовления более 6 месяцев. Также должны быть соблюдены некоторые условия:

- товары входят в перечень, утвержденный постановлением Правительства №468 от 28.07.2006.

- ведется раздельный учет по операциям длительного цикла и по операциям другого характера, также учет по ним сумм входного НДС по каждой из них.

- вместе с декларацией по налогу за период, в котором был получен аванс, необходимо представить в ФНС действующий контракт (договор) с покупателем, а также документы, подтверждающие то, что товары производятся по длительному циклу (письмо ФНС РФ № КЕ-4-3/65; НК РФ ст. 154, п.1; ст. 167, п.13).

- если авансы получены в счету будущих поставок, которые облагаются по ставке 0 процентов (НК РФ ст. 164, п.1).

- авансы получены в счет поставок товаров (работ, услуг), не подлежащих налогообложению по НДС.

Так же не уплачивается НДС с авансов, которые были получены в счет поставок товаров (услуг, работ) и их место реализации не будет являться территория РФ.

Порядок исчисления НДС с полученного аванса

НДС с аванса необходимо исчислить на дату его получения в соответствии с суммами полученной предоплаты с учетом налога (НК РФ, ст. 154, п.1; ст.167,п.1, пп. 2). Соответственно, в случае получения частичной предоплаты, то налог исчисляется исходя из полученных сумм на соответствующую им дату получения денежных средств.

Исчисление налога происходит исходя из установленной налоговой ставке (18/118 или 10/110) по каждой отгрузке товара, по которой был перечислен аванс (НК РФ ст. 164 п.4).

В случае перечисления авансового платежа за поставу товаров (услуг, работ) единой суммой при налогообложении по разным ставкам налога, исчисление авансового платежа по НДС может быть затруднено.

Сумма исчисленного НДС с аванса предъявляется продавцом покупателю в выставленной счет-фактуре на аванс не позднее 5 календарных дней с момента поступления денежных средств в счет предоплаты (НК РФ, ст.168, пп. 1,3).

Также к вычету может быть принята сумма уплаченного авансового НДС:

- продавцом, в случае отгрузки товаров (услуг, работ)(в соответствии с НК РФ ст.171, п.8) или же расторжении договора и возврате суммы авансов (НК РФ ст. 171, п.5).

- покупателем, в случае перечисления предоплаты в счет будущих поставок товаров (услуг, работ) (согласно НК РФ ст. 171, п.12).

Обращаем внимание! В случае уменьшения стоимости товаров, в счет которого был получен аванс образуется переплата, которая может быть признана предоплатой в счет предстоящей поставки.

В этом случае исчисленный продавцом НДС с аванса будет принят им к вычету, на день, когда отгружается новая партия товаров (письмо Минфина №03-07-15/118, доведено до сведения в письме ФНС РФ №ЕД-4-3/15920@ от 24.09.2012).

[us_separator size=”small” thick=”2″ color=”primary”]Оцените нашу статью:(Пока оценок нет)

Источник: https://infportal.ru/buhuchet/nds-s-avansa.html

Вычет НДС

Вычет НДС, рассмотрим два важных срока – пять дней и три года. Когда их применяют и как они влияют на возможность принять налог к вычету? Подробности в статье.

Вычет НДС: пять дней на счет-фактуру

На практике часто возникает такой вопрос. Контрагент выставил счет-фактуру позже срока – могут ли отказать в вычете?

Минфин высказал свою позицию в письмах от 20 февраля 2016 г. № 03-07-11/9780,от 25 января 2016 г. № 03-07-11/2722. Где указал, что такое нарушение не считается основанием для отказа в вычете НДС, предъявленного продавцом покупателю.

Объясняется это следующим. Счет-фактура – документ, который позволяет принять предъявленный налог к вычету (п. 2 ст. 169 НК РФ). Но только когда документ соответствует установленным требованиям – содержит все обязательные реквизиты и подписи. См. таблицу ниже.

Требования к счету-фактуре (таблица)

|

В счете-фактуре должны быть указаны все обязательные реквизиты. Для реализации – один перечень. Для авансовых счетов-фактур – другой |

П. 5, 5.1 ст. 169 НК РФ |

|

Счет-фактура должен быть подписан: – руководителем и главным бухгалтером организации либо иными уполномоченными лицами (по приказу или по доверенности); – индивидуальным предпринимателем либо иным уполномоченным лицом (по доверенности); при этом указывают реквизиты свидетельства ИП. Если счет-фактура электронный, то на нем должна быть усиленная квалифицированная электронная подпись |

П. 6 ст. 169 НК РФ |

При этом из-за ошибок в счетах-фактурах, которые не мешают идентифицировать продавца, покупателя, наименование товаров (работ, услуг), имущественные права, их стоимость, ставку, сумму налога, отказать в вычете не могут (п. 2 ст. 169 НК РФ).

Счета-фактуры необходимо выставлять не позднее пяти календарных дней либо со дня, когда отгрузили товар (выполнили работы, оказали услуги), передали имущественные права. Либо со дня, когда получили предоплату (п. 3 ст. 168 НК РФ). Но нарушение данного срока вычету не препятствует.

В арбитражной практике давно применяют такой подход. Это подтверждают постановления:

Суды указывают, что статья 172 НК РФ и другие нормы Налогового кодекса не ставят право на вычет в зависимость от того, своевременно выставлен счет-фактура или нет.

Правда, раньше Минфин занимал противоположную позицию. И считал, что счет-фактура, составленный с нарушением срока, основанием для вычета являться не может (письма от 26 августа 2010 г. № 03-07-11/370, от 30 июня 2008 г. № 03-07-08/159).

Но учитывая, что на сегодняшний день Минфин согласился с арбитражной практикой, компания может предъявить НДС к вычету по счету-фактуре, выставленному позже пятидневного срока.

Три года на вычет НДС

Второй распространенный вопрос рассмотрим на примере такой ситуации. У компании длительный договор стройподряда. Аванс по нему она получила и уплатила с него НДС более трех лет назад. Сейчас сдает выполненные работы по акту. Надо провести реализацию и опять начислить налог. Можно ли зачесть авансовый НДС? Или это надо было делать в течение трех лет?

Ответ будет благоприятным для компании. Она вправе принять к вычету авансовый НДС с даты отгрузки соответствующих товаров или с даты, когда выполнила работы (п. 8. ст. 171, п. 6 ст. 172 НК РФ).

То есть с момента, когда компания передала результат работ заказчику, – стороны подписали акт сдачи-приемки выполненных работ.

Тогда исполнитель засчитывает аванс и принимает НДС с зачтенной суммы к вычету.

Ограничений по срокам между авансом и реализацией здесь нет. Следовательно, независимо от того что начислили НДС с аванса и отразили его в декларации более трех лет назад, вы вправе принять налог к вычету, когда закрываете аванс выполненными работами.

По поводу трехлетнего срока. Кодекс разрешает заявить вычет в течение трех лет после того, как компания приняла на учет приобретенные товары, работы, услуги, имущественные права (п. 1.1 ст. 172 НК РФ). Иначе говоря, срок отсчитывают с того момента, когда у компании возникло право на вычет.

Например, в приведенной ситуации у компании возникло право на вычет, когда она подписала акт по форме № КС-2 и передала результат работ заказчику. Но принять налог к вычету она должна в том же периоде, когда это произошло. Трехлетний срок к этому случаю не относится.

Перенести авансовый вычет на более поздний срок нельзя. Поскольку кодекс предусматривает такое право не для всех вычетов. А лишь для тех, которые указаны в пункте 2 статьи 171. Иными словами, когда компания приобретает товары, работы, услуги, имущественные права.

Что касается иных вычетов, в том числе с сумм предоплаты, то права заявлять их в течение трех лет кодекс не устанавливает. Значит, применять эти вычеты надо в том периоде, когда возникло право на них. Минфин разъяснил это в письме от 9 апреля 2015 г. № 03-07-11/20290.

Источник: https://www.stroychet.ru/article/76746-qqq-16-m8-05-08-2016-vychet-nds-na-kakie-sroki-orientirovatsya