Штраф за нарушение кассовой дисциплины для ИП и ООО в 2018 году

Понятие кассовой дисциплины объединяет ряд норм и ограничений, касающихся приема, выдачи, хранения наличных денежных средств на предприятии, при безналичных расчетах – их учет в рамках проведения кассовых операций.

Любые манипуляции с наличностью, в том числе выдача зарплаты, прием платежей за товары и услуги, а также их своевременное документальное оформление, называются кассовыми.

Совокупность норм, принятых за основу ведения кассы, устанавливается не руководством частных компаний, а определяется законодательными актами Российской Федерации.

Штраф за непробитый чек для ООО и ИП в 2018

Новую шкалу штрафных санкций за непробитый чек за оказанные услуги либо осуществление коммерческой деятельности ввел Закон №290-ФЗ в июле 2016 года. Для нарушителей — ИП размеры штрафов увеличились в 2-5 раз.

В соответствии со статьей 14.5 п.

2 КоАП РФ, любая операция получения денежных средств предпринимателем сопровождается пробитием чека на кассовом аппарате, причем в расчет берется выручка как за реализованный товар, так и за оказанную услугу.

Штраф ИП за невыдачу кассового чека в 2018 предусмотрен вышеуказанным законом и поправкой 2 к статье 14.

5 КоАП и составляет сумму в размере от ¼ до ½ от стоимости оказанной услуги либо реализованного товара, но не менее 10 000 рублей.

На практике это выглядит так: если на сумму 200 000 рублей чек не выдан, то штраф составит от 50 000 до 100 000 рублей, если же сумма покупки будет всего 20 рублей, то штраф за не пробитый по кассе чек составит 10 000 рублей.

Штраф за отсутствие кассового аппарата у ИП и ООО

Любая организация либо индивидуальный предприниматель, производящий с клиентами денежный расчет посредством наличных средств либо банковских карт, обязан вручить покупателям чек из зарегистрированного кассового аппарата. Работа без кассового аппарата попросту запрещена. Обязательный чековый документ выдается в случаях, когда:

- продавец реализовал товар;

- сотрудники компании оказывали клиенту платные услуги;

- клиент получил ранее заказанную услугу.

Если чек за вышеперечисленные услуги не выдан, на работу организации или индивидуального предпринимателя будет возложен штраф.

При осуществлении контроля и надзора за соблюдением предпринимателями закона о ККТ налоговые органы мониторят расчеты с применением онлайн-касс, оценивают полноту данных, представленных организациями, и учета выручки, полученной ими. Нарушителей ожидает штраф за неиспользование кассового аппарата ИП, в соответствии с ч. 2 ст. 14.5 КоАП РФ.

| № | Вид административного нарушения | Вид наказания для должностного лица | Вид наказания для юр. лица и ИП |

| 1 | Неиспользование ККТ в случаях, установленных российским законодательством | Штраф от ¼ до ½ суммы расчета, осуществленного без применения ККТ, но не менее 10 000 рублей; | Штраф от ¾ четвертых до полной суммы расчета, осуществленного без применения КТТ, но не менее 10 000 рублей. |

| 2 | Использование КТТ, не соответствующей требованиям новой редакции ст. 4 Федерального закона от 22.05.2003 №54-ФЗ. | Штраф от 1 500 до 3 000 рублей; | Штраф от 5 000 до 10 000 рублей |

| 3 | Нарушения в работе ККТ согласно требованиям ст. 4.2. «Порядок регистрации, перерегистрации и снятия с регистрационного учета ККТ» Федерального закона №290-ФЗ в | Штраф от 1500 до 3 000 рублей | Штраф от 5 000 до 10 000 рублей. |

| 4 | Ненаправление организацией или индивидуальным предпринимателем при применении ККТ покупателю кассового чека в электронной форме. | Штраф 2 000 рублей; | Штраф 10 000 рублей. |

| 6 | Непередача организацией или индивидуальным предпринимателем при применении ККТ кассового чека покупателю по его требованию в случаях, предусмотренных законодательством | Штраф 2 000 рублей; | Штраф 10 000 рублей |

Все новые штрафы за неприменение ККТ в 2016 году вступили в действие с 15 июля 2016, а штраф за неприменение ККМ для ИП в 2018, так называемых онлайн-касс, действуют с 1 февраля 2017 года.

Штраф за превышение лимита кассы в 2018

Понятие «лимит кассы» означает максимально допустимую величину наличности в денежном хранилище, сейфе либо кассе организации к концу рабочего дня. Подобную норму ввел Центробанк РФ, однако устанавливает свой максимум бухгалтерия предприятия индивидуально в начале каждого календарного года.

Кассовые излишки вполне законно могут допускаться в определенные дни. Уважительными причинами, согласно п.2 Указания Банка России от 11.03.2014 № 3210-У, считаются:

- выплата заработной платы и различных видов помощи, но не больше пяти рабочих дней после снятия денежных средств с расчетных счетов компании;

- проведение кассовых операций с привлечением наличных средств в нерабочие либо праздничные дни.

Иные обстоятельства не могут служить оправданием для превышения лимита и влекут за собой штрафные санкции.

Избранным категориям коммерческих компаний малого бизнеса, предприятиям, организаций, ИП закон разрешает отменить лимит в кассе.

Для отказа от предельной суммы не нужно производить каких-либо специальных действий, достаточно простого соответствия определенным нормам Указания Банка России от 11.03.

14 №3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»:

- ограниченное количество персонала – не превышает 100 человек за прошедший календарный год;

- предельный доход за выполненные услуги и реализованный товар – не более 800 000 рублей, не считая НДС;

- участие в уставном капитале иных юридических лиц – не более четверти доли.

Если какая-либо из организаций попадает в рамки этих требований, она может хранить в кассе любые суммы финансовых средств.

Какое административное взыскание накладывается в случаях нарушения лимита по кассе? Юридические лица подвергаются наказанию в виде штрафа на сумму от 40 000 до 50 000 рублей, индивидуальные предприниматели и должностные лица (бухгалтер и руководитель) подвергаются штрафным санкциям на сумму от 4 000 до 5 000 рублей.

скачать dle 11.3

Источник: https://myfine.ru/nalogi-i-shtrafy-dlya-kompaniy/240-shtraf-za-narushenie-kassovoy-discipliny-dlya-ip-i-ooo.html

Онлайн-кассы: 13 ответов на вопросы нарушителей 54-ФЗ

С 1 июля 2017 года большинство компаний и ИП, торгующих в розницу, перешли на онлайн-кассы.

Уже несколько дней мы живем в новой реальности, получаем длиннющие кассовые чеки, информация из которых по интернету передается в ФНС.

Но не у всех компаний ситуация столь радужная – у кого-то касс еще нет, у других есть, но не работают. БУХ.1С подготовил ответы на 13 самых важных вопросов про онлайн-кассы от нарушителей 54-ФЗ.

Онлайн-кассу пока не купили, работаем на «старой». Что нам за это будет? На какую сумму могут оштрафовать за нарушения в сфере ККТ?

По закону с 15 июля 2016 года за неприменение ККТ взимается штраф в зависимости от суммы расчета, по которому не пробит чек. Для юрлиц штраф составит от 75 до 100% от суммы, внесенной не через кассу, но не менее 30 000 рублей. Должностные лица либо ИП при этом будут оштрафованы на 25-50% от суммы, но не менее 10 000 рублей.

При повторном нарушении, если сумма расчетов без применения ККТ составит 1 млн рублей или более, в том числе в совокупности, должностные лица будут дисквалифицированы на срок от одного года до двух лет. Деятельность ИП и юрлиц будет при этом приостановлена на срок до 90 суток.

Кроме того, за применение ККТ, не соответствующей требованиям законодательства, а также за нарушение порядка регистрации, сроков и условий перерегистрации, порядка и условий применения кассовой техники предусмотрено предупреждение или штраф. Для должностных лиц штраф составит от 1500 до 3000 рублей, для юрлиц – до 10 000 рублей.

Организацию или ИП также оштрафуют, если покупателю не будет выдан или направлен кассовый чек (бланк строгой отчетности). За эти нарушения максимальный административный штраф для должностных лиц составит 2 000 рублей, для юрлиц – 10 000 рублей.

Теперь о приятном. Пока можно не волноваться: ФНС обещает не штрафовать предпринимателей в переходный период при наличии оправдывающих обстоятельств. Штрафные санкции не должны применяться, если организацией или ИП были своевременно приняты все меры по соблюдению требований закона № 54-ФЗ о переходе на новые кассовые аппараты.

Так, в частности, таким документом, оправдывающим неприменение ККТ, может стать заранее заключенный договор поставки фискального накопителя. Он должен быть заключен до окончания действия блока ЭКЛЗ или до законодательно установленного предельного срока для внедрения онлайн-ККТ.

Зачем мы вообще переходим на онлайн-кассы? Какая от этого польза бизнесу?

Перечислим вам преимущества перехода на онлайн-кассы, озвученные ФНС:

- возможность регистрации ККТ онлайн без визита в налоговый орган, что существенно экономит время и деньги налогоплательщика;

- использование инструментов бизнес-аналитики онлайн, что позволяет эффективно управлять своим бизнесом;

- возможность направлять кассовые чеки покупателю в электронном виде, что освобождает от затрат на чековую ленту;

- отказ от обязательного ведения форм первичной учетной документации (формы «КМ»);

- практический отказ от проверок добросовестных налогоплательщиков;

- ведение бизнеса в здоровых конкурентных условиях за счет пресечения возможности недобросовестных налогоплательщиков незаконно минимизировать свои налоговые обязательства и нечестно получать конкурентное преимущество;

- сокращение издержек за счет отказа от обязательного технического обслуживания и увеличения срока службы фискального накопителя;

- удобство онлайн-торговли для бизнеса, а именно: нет необходимости печатать кассовый чек и доставлять его покупателю, достаточно направить его в электронном виде.

О пользе закона 54-ФЗ для бизнеса также читайте в статье «В чем суть закона об онлайн-кассах и какая от него польза бизнесу».

Уже июль, мы должны были купить три онлайн-кассы. Но сначала не было касс, а теперь нет денег. Можно как-то законно пока поработать на старых кассах?

Во-первых, глава ФНС РФ Михаил Мишустин в целях обеспечения комфортных условий для перехода на онлайн-кассы предписал налоговым органам с 1 июля 2017 года не штрафовать организации и ИП, которые применяют «старые» кассы. Снятая с учета контрольно-кассовая техника может пока использоваться для печати документа, подтверждающего факт осуществления расчета.

https://www.youtube.com/watch?v=IC7ThmPtDug

К таким устройствам не предъявляются какие-либо специальные требования.

Они могут содержать в своем составе электронную контрольную ленту, ЭКЛЗ, а также могут функционировать без ЭКЛЗ или быть модернизированными для возможности печати документа, подтверждающего расчет.

Использовать «старые» кассы вы можете до возникновения возможности применения онлайн-кассы.

Естественно, вы не сможете работать так долго — условием, позволяющим не применять онлайн-ККТ с 1 июля 2017 года, является принятие налогоплательщиком исчерпывающих мер по соблюдению требований законодательства РФ о применении контрольно-кассовой техники. Таковыми являются заключение договора поставки фискального накопителя в разумный срок до окончания действия блока ЭКЛЗ или до определенного предельного срока возможности его использования.

Во-вторых, представителям интернет-торговли онлайн-кассы разрешили брать в аренду. Об этом сообщил заместитель главы ФНС Даниил Егоров в ведомственном письме в адрес Ассоциации компаний интернет-торговли (АКИТ).

Так что ваша компания может либо работать на «старой» кассе до возможности приобрести онлайн-ккт, либо взять онлайн-кассу в аренду в целях своевременного соблюдения требований 54-ФЗ.

А за отсутствие онлайн-кассы вообще посадить могут? Касса пока не работает, не разобрались еще с вопросом ее подключения.

Посадить не могут. За несоблюдение кассового законодательства предусмотрена только административная ответственность.

ФНС против введения уголовной ответственности за нарушения в сфере ККТ и считает недопустимым подмену административной ответственности за несоблюдение требований к контрольно-кассовой технике, порядка и условий ее регистрации и применения на уголовную. В ведомстве убеждены, что это не согласуется с принципами соразмерности совершенного правонарушения.

Как выбрать оператора фискальных данных и подключиться к нему?

Выбрать оператора передачи фискальных данных (ОФД) нужно перед тем, как зарегистрировать кассовый аппарат. ОФД должен быть аккредитован Федеральной налоговой службой.

Перечень операторов фискальных данных размещен на официальном сайте ФНС РФ.

У фирмы «1С» есть специальный сервис «1С-ОФД», предназначенный для того, чтобы упростить подключение к операторам фискальных данных и взаимодействие с ними. Подключение производят квалифицированные партнеры «1С» – «Центры компетенции по 54-ФЗ».

К выбору ОФД необходимо подойти ответственно, так как процедура переключения с одного оператора фискальных данных на другого предполагает перерегистрацию контрольно-кассовой техники.

Для этого необходимо заключить договор с другим оператором, а затем перерегистрировать кассу через «Личный кабинет» на сайте ФНС.

Когда применять кассы спецрежимникам?

Федеральный закон № 290-ФЗ возлагает ранее отсутствовавшую обязанность по применению ККТ на плательщиков ПСН с 1 июля 2018 года.

Организации и ИП на ЕНВД также освобождены от обязательного применения ККТ до 1 июля 2018 года. До этой даты они осуществляют наличные расчеты в порядке, установленном Федеральным законом № 54-ФЗ в редакции, действовавшей до дня вступления в силу Федерального закона № 290-ФЗ.

Я ИП на патенте и по закону могу не применять онлайн-кассу до 1 июля 2018 года. Вот я думаю – а может все еще рассосется и нам по-прежнему разрешат не использовать ККТ?

Такого подарка можно не ждать — Минфин против изменения предельного срока для внедрения онлайн-ККТ.

В феврале в Госдуму поступил законопроект, который предлагал отсрочить до 1 января 2021 возложение обязанности по внедрению онлайн-ККТ на плательщиков ПСН и ЕНВД. Но Минфин считает, что существующие планы производства кассовых аппаратов и фискальных накопителей в целом должны удовлетворить имеющиеся потребности рынка и нет причин откладывать внедрение онлайн-касс.

Так что не ждите, не рассосется.

У нас фискальный накопитель на 13 месяцев, а на УСН положено применять на 36. Нас оштрафуют или признают его недействительным?

Не оштрафуют и не признают.

ФНС обещает не привлекать к административной ответственности спецрежимников, использующих фискальный накопитель на 13 месяцев из-за дефицита на рынке нужных им накопителей на 36 месяцев.

Мы на УСН с объектом «доходы, уменьшенные на величину расходов». Можно ли нам включать в налоговую базу расходы на онлайн-ККТ?

По нормам статьи 346.16 НК РФ налогоплательщики, применяющие УСН в виде доходов, уменьшенных на величину расходов, вправе при определении налоговой базы учитывать материальные расходы.

Согласно подпунктам 18 и 35 пункта 1 этой статьи эти налогоплательщики вправе при определении налоговой базы учитывать расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи, а также расходы на обслуживание контрольно-кассовой техники.

Таким образом, расходы по приобретению ККТ, как обеспечивающей передачу фискальных данных в налоговые органы, так и не обеспечивающей такую передачу, а также расходы, связанные с оплатой услуг оператора фискальных данных, могут быть учтены в расходах при исчислении налоговой базы по УСН с объектом «доходы, уменьшенные на величину расходов».

Связь в помещении нашего магазина всегда была отвратительной. Раньше это не было проблемой, но с введением онлайн-касс ситуация становится критичной. Можем ли мы не применять онлайн-кассу в связи с нестабильной работой интернета?

Кассы без онлайн-передачи данных в ФНС РФ можно использовать только в населенных пунктах, отдаленных от сетей связи.

Минкомсвязи РФ определило основной критерий отнесения к таким территориям – это населенные пункты с численностью жителей менее 10 000 человек.

На основании этого критерия региональные органы власти утверждают перечень территорий, где продавцы вправе применять ККТ в автономном режиме, то есть без обязательного заключения договора с ОФД и передачи онлайн-данных в налоговую.

Точный перечень таких территорий утверждается в регионах и публикуется на сайтах местных администраций.

Если ваш магазин находится в такой местности, то вы можете применять кассы в автономном режиме.

Если же местность не признана отдаленной от сетей связи, то онлайн-касса нужна, но перебои со связью или отключение интернета не повлияют на ее работу, так как такая касса сохраняет информацию и направляет ее ОФД при восстановлении связи.

Нужно ли отправлять покупателю чек при дистанционной торговле? Мы продаем онлайн-курсы, никакого товара физически покупателям не доставляем и вообще с ними не встречаемся.

По нормам статьи 1.

2 Федерального закона №54-ФЗ при расчетах с использованием электронных средств платежа, исключающих возможность непосредственного взаимодействия покупателя с продавцом, организации и ИП обязаны обеспечить передачу покупателю кассового чека или БСО в электронной форме. Документы передаются на указанный покупателем абонентский номер либо адрес электронной почты. При этом кассовый чек или бланк строгой отчетности на бумажном носителе не печатается.

Статьей 14.5 КоАП РФ предусмотрена ответственность за непередачу чека в адрес покупателя. Но при этом продавец не может быть привлечен к ответственности, если он чек отправил, а покупатель его не получил.

Так что чек отправлять покупателям ваших курсов вы должны, но если они его не получили, то вы за это уже не отвечаете.

У вас есть какая-нибудь недорогая касса, пригодная для малого бизнеса?

Конечно, есть.

Программно-аппаратный комплекс «1С:Касса» состоит из автономного кассового аппарата и облачного приложения (онлайн-сервиса) «1С:Касса», развернутого в сервисе «1С:Предприятие 8 через Интернет».

Комплекс «1С:Касса» предназначен для малых неавтоматизированных предприятий розничной торговли. Он позволяет организовать работу в соответствии с 54-ФЗ в одной или нескольких торговых точках.

Стоимость ККМ с фискальным накопителем составляет 28000 рублей, без фискального накопителя – 22000 рублей.

Где можно получать актуальную информацию обо всех изменениях в сфере онлайн-касс?

На сайте ФНС есть специальный раздел, посвященный новому порядку применения контрольно-кассовой техники.

На сайте БУХ.1С также есть раздел «Онлайн-кассы», в котором вы найдете самые свежие новости об онлайн-ККТ.

Источник: https://buh.ru/articles/documents/58403/

Товарный чек без предоставления кассового: правомерность и требования к оформлению

Обязанность применять ККТ предусмотрена действующим законодательством. ИП и организации должны использовать кассу при операциях с денежными средствами в наличной форме или расчетах платежными картами. Покупатель или клиент получает в момент внесения стоимости товара или услуги кассовый чек, созданный при помощи ККТ.

Кассовый чек (КЧ)

Кассовый чек – бухгалтерский документ, имеющий следующие признаки:

- сформирован на бумажном носителе;

- свидетельствует о проведении расчетов;

- содержит информацию по операциям, что делает возможным учет денежных поступлений.

В соответствии с Письмом Минфина №03-03-07/22 фискальные формы ККМ подтверждают реальные затраты на оплату товаров, работ, услуг за наличный расчет.

Обязательные реквизиты КЧ утверждены Постановлением Правительства №745:

- название ИП или компании, ИНН;

- номер ККМ;

- номер акта;

- дата и время совершения сделки;

- итоговая сумма;

- условие налогообложения.

Отсутствие хотя бы одного из них является основанием для отказа признания действительности формы. Такой кассовый документ не должен быть принят учетным актом для расчета налога. Законодатель допускает указание дополнительных сведений (ФИО кассира, сумму НДС и пр.)

Товарный чек (ТЧ)

Понятие товарного чека имеется в ГК РФ. Данный документ — базовый для удостоверения факта внесения денежных средств за товар по розничной сделке купли-продажи. Законодательная база по этой бухгалтерской форме представлена ГК РФ, ФЗ №54, Законом о защите прав потребителей, Постановлением Правительства №55 и пр.

Товарный чек требуется подотчетным лицам, при авансовом расчете, для уточнения информации о товаре или услуге, которой нет в фискальном документе.

Его форма не утверждена законодателем. Продавец самостоятельно разрабатывает бланк.

При этом в форме обязательно должны быть следующие реквизиты:

- название бухгалтерской бумаги (ТЧ);

- дата и время формирования;

- наименование стороны, принимающей оплату;

- информация по товару или услуге;

- количество товара/услуги в физическом и финансовом эквиваленте;

- указание ответственных за составление документа лиц;

- подпись и ее расшифровка.

Проведение расчетов без кассы

Ведение кассовых операций не всегда удобно для продавца из-за следующих обстоятельств:

- приобретение кассы – дополнительные расходы;

- необходимость отчитываться перед налоговой инспекцией, ставить ККМ на регистрационный учет;

- соблюдение всех формальностей при создании учетных документов;

- обучение продавцов и пр.

Именно поэтому ИП может интересовать возможность проведения расчетов без кассы. Данные действия правомерны только в случаях, предусмотренных законом. Например, при работе на ЕНВД предприниматель выдает клиентам не кассовый чек, а БСО.

Расчеты без ККМ связаны с порядком налогообложения, работы в специфических секторах рынка, определенном месте пребывания ИП.

Товарный вместо кассового

Товарный и кассовый чек – не одно и тоже. Но первый может заменить второй для ИП на ЕНВД. Однако это возможно только, если товарный чек соответствует требованиям к БСО. Они утверждены в Постановлении Правительства №359. В отличие от обычных товарных чеков, БСО подлежат учету ИП. Список реквизитов, требуемых для таких бланков больше, а способы их изготовления уточняются законодателем.

В идеале в наличии на торговых местах должны быть два документа (КЧ и ТЧ). Если законодатель обязует ИП предоставлять КЧ и по требованию клиента товарный, то он должен строго соблюдать действующее законодательство.

Кстати, может быть выдан товарный чек без кассового. Законодатель не запрещает производство этих действий. Учитывая, что на основании товарного чека клиент получает возможность учесть расходы на покупку товаров или оплату услуг.

По действующему законодательству предприниматель при наличии товарного чека с требуемыми реквизитами вправе использовать его для фиксации расходов. При этом отсутствует обязанность подтверждать, что продавец является плательщиком ЕНВД.

Правомерность выдачи ТЧ без кассового

Выдача товарных чеков вместо кассовых допускается для ИП на ЕНВД, если они соответствуют требованиям, предъявляемым к БСО.

Данные действия будут правомерны, если ИП освобожден от обязанности по использованию фискального аппарата при проведении расчетов.

В этом случае КЧ приравнивается к ТЧ и важность указанных сведений увеличивается. ТЧ – единственная возможность доказать факт совершения покупки.

Правила оформления товарного чека при отсутствии кассы:

- Наличие обязательных реквизитов, так как, в противном случае законная сила документа утрачивается.

- Реклама на оборотной стороне не должна перекрывать официальную информацию на ТЧ.

- Каждая единица товара указывается отдельной строкой, без обобщений, с расшифровкой. При несоблюдении этого условия документ может быть не принят бухгалтерией.

- Сумма по акту указывается по каждому пункту отдельно и суммарная в отдельной графе (цифрами и прописью).

- Бумага оформляется в двух экземплярах – для покупателя и продавца.

- Пустые строки необходимо перечеркнуть, что позволит обезопаситься от мошеннических операций.

Образец правильного оформления товарного чека:

Отличие чеков

Несмотря на схожие названия и применение при реализации товаров в розницу, данные документы имеют серьезные отличия друг от друга:

- Оформление. Фискальная бумага (КЧ) может быть создана только при использовании ККМ, а ТЧ заполняется вручную.

- Реквизиты. Для КЧ – точное время, номер ККМ и адрес.

- ТЧ – не фискальный документ в отличие от КЧ, который позволяет государственным органам отслеживать правильность учета и расчета налогов.

- Товарный чек требуется для расшифровки продукции или услуг, реализованных за денежные средства в наличном виде.

Ответственность бизнесмена

Предприниматели, не предоставившие покупателю товарный чек, считаются правонарушителями в рамках административного права (ст.14.5 КоАП РФ). К ним может быть применено наказание. Санкции – штраф или предупреждение.

Данная норма предусматривает в объективной части – неиспользование ККМ, применение незарегистрированного фискального аппарата, нарушение порядка проведения расчетных операций и т.д. Ответственность – штраф до 40 тыс. рублей (для организаций). Для ИП размер санкций значительно ниже – до 2 тыс. рублей.

Товарный и кассовый чек – неодинаковые бухгалтерские акты. Общая черта – передача документа покупателю или клиенту при розничной торговле для подтверждения факта сделки и ее оплаты. У каждой бумаги свое значение.

Источник: http://IPprof.ru/buhgalteriya/kassa/tovarnyj-chek-bez-kassovogo-cheka.html

Обязан ли ИП выдавать чек и какой штраф предусмотрен за нарушение кассовой дисциплины

Каждому субъекту предпринимательства, осуществляющему расчёты с покупателями (наличными и через банковские терминалы), необходимо знать регламент, установленный Центробанком, регулирующий порядок ведения кассовых операций.

Правила кассовой дисциплины для предпринимателей упрощены, в сравнении с правилами для юридических лиц Указанием ЦБ от 11.03.14 г. №3210-У.

Какие особенности имеет кассовая дисциплина для ИП, какой штраф за непробитый чек 2018 для ИП?

Особенности кассовых операций у ИП учётная документация

Под кассовыми операциями ИП понимается приём и выдача наличных средств из кассы.

В связи с этим законодательство определяет два типа учётной документации:

- ПКО (приходный кассовый ордер);

- РКО (расходный кассовый ордер).

ИП должен сформировать порядок осуществления кассовых операций и допускать к работе кассира только после ознакомления с указанным регламентом под подпись.

Указом Банка России для индивидуальных предпринимателей предусмотрен упрощённый порядок ведения кассовых операций, а именно:

- допускается отсутствие лимита кассы (предельного значения наличной суммы для хранения в кассе без передачи денег в банк);

- не требуется формировать приходный и расходный кассовый ордер;

- нет необходимости ведения кассовой книги.

Важно: последствиями отказа от составления приходных и расходных ордеров может стать злоупотребление должностным положением и увеличение числа краж среди работников. Подобное решение обосновано для предпринимателей, осуществляющих бизнес единолично, без привлечения наёмных работников.

Факт поступления выручки предприниматель может подтвердить кассовыми чеками, отчётами о закрытии смены, бланками строгой отчётности (БСО).

Стоит отметить, что при осуществлении субъектами предпринимательства расчётов с покупателями при помощи банковского терминала или кассы ККМ обязан выдавать кассовый чек ИП по любой из операций, а при наличии запроса, отправлять документ на электронную почту.

Выдачу зарплаты персоналу ИП может оформить платёжной ведомостью формы №Т-53 или расчётно-платёжной ведомостью №Т-49.

Применение кассовой техники для ИП в 2018 году:

- ИП, оказывающие услуги населению, имеют отсрочку по применению ККТ до 01.07.2019 при условии применения бланков строгой отчётности (БСО) и ЕНВД или ПСН. БСО должны быть изготовлены типографским методом либо автоматизированными системами, например, компьютером. №54-ФЗ определяет перечень направлений бизнеса, которые имеют право функционировать без ККТ.

- ИП, не занимающиеся оказанием услуг населению – предприниматели, трудящиеся в сфере розничной торговли обязаны использовать ККМ. С недавнего времени предпринимателей обязали использовать онлайн-кассы, главным отличием которых является наличие прямого выхода в интернет. В подобные кассы встроен фискальный накопитель, задача которого – хранить сведения о совершённых операциях и передавать их в ФНС. ИП на ЕНВД и ПСН могут не применять ККТ до 01.07.19. Свои права предприниматели сферы торговли в розницу и общественного питания могут применить, если не используют труд наёмного персонала (правило распространяется и на ИП, занимающихся торговлей через автоматы). Перечисленные выше субъекты предпринимательства должны выдавать чеки в качестве подтверждения получения наличных средств.

- ИП, занимающиеся специфичными видами деятельности – применять ККТ нет необходимости при торговле из цистерн, на рынке, при реализации безалкогольных напитков на розлив, а также торговле мороженым, газетами и журналами, при приёме утильсырья и стеклотары от населения.

- ИП, ведущие бизнес в труднодоступной (отдалённой) местности могут не использовать ККМ и не выдавать документов покупателям. Субъекты РФ самостоятельно утверждают перечень удалённых районов. Города, районные центры, посёлки городского типа не могут быть причислены к таковым.

Предприниматель лично несёт ответственность за введение ККТ, контролирует общий наличный оборот, даже если в штате имеется кассир.

Ответственность за нарушение кассовой дисциплины

Предпринимателям, чья деятельность связана с проведением расчётов наличным или безналичным (при помощи банковского терминала) способом, должны неукоснительно соблюдать установленные правила, в противном случае, таким ИП грозит наказание в виде штрафа за нарушение кассовой дисциплины.

Грубым нарушением является осуществление деятельности без кассового аппарата.

Это сопряжено с тем фактом, что предприниматели обязаны выдавать покупателю чек за покупку в следующих случаях:

- продавцом реализован товар;

- ИП оказана услуга клиенту, за которую произведена оплата;

- клиентом ранее сформирован заказ и получена услуга.

Если по указанным выше операциям не был выдан чек, предприниматель будет проверен на наличие ККМ. За работу без кассы для ИП предусмотрено наложение штрафа, размер которого зависит от различных критериев.

Какой штраф в 2018 году заплатит ИП за непробитый чек, если:

- отсутствует ККМ – ¾ от полного объёма операций без ККТ, но не менее 10 тыс. р.;

- бизнес не подпадает под закон о применении ККТ либо присутствуют неполадки в ККТ – 5-10 тыс. р.;

- ненаправление электронного чека или невыдача на бумажном носителе по требованию клиента – 10 тыс. р.;

- чек не пробит – ¼ или ½ от цены проданного товара или оказанной услуги, но не менее 10 000 руб. Например, если чек не выдан на покупку суммой 20 р., то придётся заплатить 10 000 р. при выявлении нарушения.

Если предприниматель установил лимит хранения наличных в кассе и превысил его, будет начислен штраф в размере 4000 – 5000 рублей.

В ходе контрольных мероприятий фискальные органы проверят:

- документы, подтверждающие проведение операций;

- контрольные ленты ККИ, фискальную отчётность;

- документы, подтверждающие регистрацию ККТ;

- эксплуатационные документы ККМ;

- документы, содержащие данные о получении, учёте и списании БСО;

- регистры учёта;

- если установлен кассовый лимит – Приказ;

- авансовые отчёты.

Персонал должен соблюдать правила кассового учёта. Однако ответственность несёт ИП.

Для проведения налоговой проверки по соблюдению кассовой дисциплины должен быть издан Приказ руководителем ФНС. В документе указывается временной промежуток, на протяжении которого будет осуществляться проверка.

Хранение наличных денег

В отличие от материальной ответственности индивидуального предпринимателя за невыдачу чека, ответственности на нарушение хранения наличности не предусмотрено.

Существуют рекомендуемые правила обеспечения сохранности наличности:

- Запретить доступ в помещение кассы посторонним.

- Изолировать помещение кассы, закрывать двери в момент операции.

- Хранить деньги в сейфах или хранилищах, ключи от которых предоставлять ограниченному числу лиц.

- Ежедневно опечатывать помещение кассы.

- Не хранить деньги, которые не принадлежат ИП.

- Обеспечить охрану при транспортировке.

Законодательство определяет исчерпывающий перечень целевого использования наличных средств из кассы:

- личные расходы предпринимателя – законодательство разрешает предпринимателям изымать из кассы любые суммы, без каких-либо ограничений, если целью их использование являются цели, не связанные с предпринимательской деятельностью. Важно не допускать задолженности по налоговым и страховым платежам;

- оплата услуг, товаров или работ;

- заработная плата персоналу;

- социальные выплаты (материальная помощь, пособие);

- страховые возмещения по страховым договорам лицам, которые ранее внесли страховую премию наличными;

- расчёты с подотчётными лицами – средства выдаются на хозяйственные, командировочные и представительские расходы. Выдача осуществляется только на основании заявления работника. В течение 3-х дневного срока с момента завершения периода, на который были выданы средства, должен быть предоставлен авансовый отчёт, с приложением документов, подтверждающих расходы. В противном случае причислить потраченную сумму к расходам невозможно;

- при возврате ранее оплаченных наличными товаров ИП должен осуществить возврат также наличными (как и за невыполненные работы или услуги, которые не были оказаны).

Таким образом, предприниматель обязан разрабатывать и проводить мероприятия, направленные на сохранность, хранение, транспортировку наличных денежных средств. Также необходимо установить регламент и сроки проверки фактического количества наличных средств.

Кассовые операции могут быть осуществлены в общем порядке (с обязательным формированием кассовых документов, ведением кассовой книги и соблюдения установленного лимита кассы) либо упрощённом (без формирования перечисленных выше документов).

Несоблюдение установленных законодательством правил кассовой дисциплины приведёт к привлечению предпринимателя к административной ответственности.

Источник: https://tvoeip.ru/buhgalteriya/kassa/shtraf-za-neprobityy-chek-2018

Штраф за непробитый чек ИП: ответственность за нарушение закона

Добавлено в закладки: 0

Совершая покупки в магазине или получая услугу, потребитель получает на руки чек. В нем указывается наименование товара (услуги), уплаченная за него сумма и количество приобретенной продукции.

При необходимости по чеку товар можно вернуть продавцу. Однако чек пробивают далеко не всегда, что является грубым административным правонарушением. За это предусмотрены штрафные санкции.

Попробуем разобраться какой штраф для ИП за непробитый чек, установил законодатель?

Что такое кассовый чек

Кассовый чек является документом, который подтверждает совершение покупки в конкретной торговой точке. Позже с полученного дохода будут делаться отчисления в бюджет государства.

На практике кассиры часто отрывают чек и бросают его в урну. Однако за нарушение кассовой дисциплины предусматривается ответственность для хозяйствующих субъектов.

Сумма штрафа за непробитый чек зависит от того, кто именно несет ответственность.

Размер взыскания

Граждане, которые занимаются индивидуальной трудовой деятельностью, могут «заработать» штраф за непробитый чек ИП. Размер санкций достигает 4 тыс. руб. Для организаций сумма штрафа за непробитый чек возрастает в десять раз (ст.14.5 КоАП РФ).

Основание для начисления штрафных санкций:

- отсутствие кассового аппарата;

- не рабочее оборудование;

- кассовый аппарат не пробивает чек;

- оборудование не прошло регистрацию в ФНС и не внесено в госреестр;

- внутри машины отсутствует контрольная память;

- нарушение пломб на аппарате;

- сумма, которая фактически заплачена, не соответствует той цифре, которая фигурирует в чеке.

Ответственность за нерадивое отношение к своим обязанностям со стороны кассира ложится на ИП. Чтобы выявить правонарушение достаточно совершить контрольную закупку. Если продавец не выдал чек, то сотрудник ФНС оформляет соответствующий акт, который позже утверждает начальник налоговой службы. Срок взыскания – 10 рабочих дней.

На видео: Штраф за непробитый чек

Как избежать ответственности

Налоговые органы обязаны тщательно придерживаться закона. Если документы составлены неверно, то хозяйствующие субъекты могут обжаловать принятое решение через суд.

Одним из оснований для обжалования является рассмотрение документа неуполномоченным лицом.

Вопросы о реализации товаров без применения ККМ относятся исключительно к компетенции руководителей территориального органа исполнительной власти (п.2 ст.23.5 КoAП РФ).

Штраф за непробитый чек ИП может быть выписан при условии:

- документ, фиксирующий правонарушение утвержден начальником ФНС;

- доказана вина ИП или юридического лица.

По закону кассир является представителем организации, с которой он заключил трудовое соглашение, поэтому фактически продажу товаров в розницу осуществляет сама организация. Следовательно, юридическое лицо несет всю полноту ответственности за противоправное деяние сотрудника.

Какие существуют противодействия

От штрафа за непробитый чек ИП может спасти расторопность работника. В практике ФНС был интересный случай. Работника хотели привлечь к ответственности за то, что он выбил чек через 5 минут после контрольной закупки. Позже суд решил, что несколько минут – это несущественный срок для правонарушения и оправдал предпринимателя. Однако подобные случаи носят разовый характер.

Источник: https://biznes-prost.ru/shtraf-za-neprobityj-chek-ip.html

Второй чек ккм

Оглавление:

- Онлайн-кассы (часть 2) – печать чеков в 1С

- Ответственность принявшего чек ККМ старого образца покупателя

- Требования к чеку онлайн-кассы

- Распечатываем потерянный чек и Z-отчет

- Как оформить чеки ККМ?

- Новый кассовый чек по закону № 54-ФЗ: путеводитель по всем реквизитам

- Кассовый чек при оплате банковской картой

- Неправильно пробит чек по онлайн-кассе — что делать?

- Рассматриваемые операции распечатки — получения дубликатов (потерянных) чеков, операций, фискальных документов аналогичны на всех аппаратах производства ЗАО ШТРИХ-М: ККТ ШТРИХ-ON-LINE, ШТРИХ-ЛАЙТ-01Ф, ШТРИХ-М-01Ф, ШТРИХ-ФР-02Ф, РИТЕЙЛ-01Ф, МОДЕРНИЗИРУЕМЫЕ — ШТРИХ-ЛАЙТ-02Ф, ШТРИХ-М-02-Ф, ШТРИХ-МИНИ-02Ф, ШТРИХ-MOBILE-Ф, ШТРИХ-МИНИ-01Ф, ШТРИХ-ФР-01Ф, так как «Тест драйвер FR» один для всех этих кассовых устройств.

Онлайн-кассы (часть 2) – печать чеков в 1С

Найти его можно: Также печать чеков осуществляется из документов «Расходный кассовый ордер», «Эквайринговая операция». В данной статье остановимся на отражении приходных операций, в частности, на оформлении документов поступления денежных средств.Печать чека производится по кнопке:Если вы продаете одну услугу или один товар покупателю,можно использовать приходный кассовый ордер.

Рассмотрим его заполнение в этом случае.

При продаже одной услуги или товара на первой вкладке «Ордер» в разделах «Принято от» и «Основание», в необходимо указать фамилию, имя, отчество (или другую информацию, заменяющую эти данные) покупателя и наименование услуги или товара соответственно: Обратите внимание, что в разделе «Принято от» можно указать как контрагента (с возможностью записи его в справочник контрагентов, если он постоянный покупатель), так и просто строковую запись (если это частное лицо).

Ответственность принявшего чек ККМ старого образца покупателя

Подробно о требованиях к новой форме чека читайте в статье .

В п. 5 ст. 18 закона РФ «О защите прав потребителей» от 07.02.1992 № 2300-I сказано, что отсутствие у покупателя кассового чека не может являться основанием для отказа в его требованиях.

Для подтверждения факта приобретения товара покупатель может, например, использовать показания свидетелей (ст.

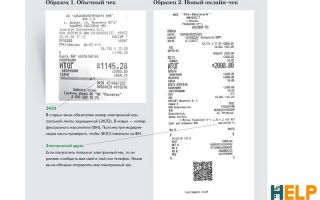

Требования к чеку онлайн-кассы

Второй — по просьбе покупателя отправляется на предоставленный им e-mail, номер телефона (через SMS) или предоставляется по ссылке в интернете.

Различаются бумажный и электронный чеки онлайн-кассы только по форме исполнения.

По содержанию они практически идентичны. Рассмотрим то, какая именно информация должна отражаться в данных чеках. Посмотрите как выглядит чек онлайн-кассы с расшифровкой позиций: .

Поможем разобраться в расшифровке позиций чека онлайн-кассы.

4.7 54-ФЗ содержать: сведения о системе налогообложения, что применяется магазином (например, ЕНВД)

Распечатываем потерянный чек и Z-отчет

Можно получить эту дату ближней замены и из драйвера, но из-за того что данная кнопка расположена рядом с закрытием блока ЭКЛЗ, делать этого не будем.

Для снятия контрольной ленты запускаем драйвер, если он не настроен или запускаем его в первый раз переходим на статью первоначально настройки тест драйвера ФР Штрих, моя полная инструкция – здесь.

После того как драйвер увидел регистратор переходим на вкладку ЭКЛЗ, как правило, она расположена с правой стороны в середине вкладок, но встречаются старые версии, в которых вкладки расположены вверху.

Как оформить чеки ККМ?

После каждой операции продажи товара ИП должно оформлять кассовый чек. Именно этот документ является подтверждением открытой деятельности.

На его основе проводится проверка кассовой дисциплины ИП, а также соблюдение всех фискальных норм, установленных законодательством РФ.

Новый кассовый чек по закону № 54-ФЗ: путеводитель по всем реквизитам

Если же применение ККТ уже было обязательным, то нужно перейти на онлайн-кассы с 1 июля 2017 года (либо модернизировать старую кассу с ЭКЛЗ, либо приобрести новую с фискальным накопителем).

Такое требование закреплено в пункте 9 статьи 7 Закона № 290-ФЗ, которым внесены изменения в Закон № 54-ФЗ. Не указывать в чеке наименование и количество товара все ИП на упрощенке вправе до 1 февраля 2021 года (п.

17 ст. 7 Закона № 290-ФЗ). Информация поступает в чек из нескольких источников.

Кассовый чек при оплате банковской картой

2 ФЗ от 22.05.03 № 54-ФЗ Продавец не должен выдавать при безналичном расчете кассовый документ лишь тогда, когда деньги списываются не в торговой точке, а через банкомат.

При этом сумма покупки перечисляется не напрямую продавцу, а через платежного агента.

Поэтому и чек покупателю выдает посредник (банкомат). Покупатели часто жалуются, что при безналичном расчете им не выдается чек ККМ (оплата картой).

Происходит это потому, что некоторые продавцы твердо уверены: если фактической передачи наличных средств не было, то и чек пробивать не нужно.

Это является грубым нарушением установленных правил ведения кассы, так как выдача кассового чека при совершении оплаты банковской картой является прямым требованием Законодательства.

Поэтому подобные сигналы, поступающие в налоговую службу от покупателей, всегда влекут за собой назначение проверки кассы.

Неправильно пробит чек по онлайн-кассе — что делать?

С этой целью предусмотрены отдельные операции по онлайн-кассе с одноименными названиями, сопровождающиеся изготовлением специальных документов — чека коррекции или чека возврата прихода.

Поэтому ответ на вопрос: «Как оформить ошибочно пробитый чек» — таков: необходимо осуществить операцию по коррекции ранее произведенных расчетов или возврату прихода. Корректировать расчеты по онлайн-кассе придется, если есть:

- ошибки, повлекшие проведение по кассе лишних сумм;

- неточности, повлиявшие на возникновение недостач.

Далее мы объясним, почему необходимо исправлять ошибки в расчетах по онлайн-кассе. Применение онлайн-касс ставит фискальное взаимодействие коммерсантов и налоговиков на новый современный уровень.

Теперь последним необязательно выходить на проверку, чтобы выявить ошибки в кассовых расчетах.

Рассматриваемые операции распечатки — получения дубликатов (потерянных) чеков, операций, фискальных документов аналогичны на всех аппаратах производства ЗАО ШТРИХ-М: ККТ ШТРИХ-ON-LINE, ШТРИХ-ЛАЙТ-01Ф, ШТРИХ-М-01Ф, ШТРИХ-ФР-02Ф, РИТЕЙЛ-01Ф, МОДЕРНИЗИРУЕМЫЕ — ШТРИХ-ЛАЙТ-02Ф, ШТРИХ-М-02-Ф, ШТРИХ-МИНИ-02Ф, ШТРИХ-MOBILE-Ф, ШТРИХ-МИНИ-01Ф, ШТРИХ-ФР-01Ф, так как «Тест драйвер FR» один для всех этих кассовых устройств

Так как тот же «Отчет о закрытии смены» очень похожий на старый добрый «Отчет с гашением» или «Z-отчет» таковым не является, так как в ИНФС при закрытии смены не передается ни суммы продаж за смену, ни суммы продаж по типам оплаты, ни даже необнуляемую сумму — которая в ряде новых онлайн аппаратов просто отсутствует как класс.

Если мы посмотрим то что хранится в фискальном накопителе (см принскрин) — то увидим что там только номер и дата закрытия.

Источник: http://consulting-center24.ru/vtoroj-chek-kkm-23586/