Инвестиционный налоговый вычет по налогу на прибыль 2018

Вычет представляет собой расходы на приобретение объектов основных средств и затраты на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение объектов основных средств. Вычет уменьшает сумму исчисленного налога перечисляемого в федеральный бюджет и бюджеты субъектов РФ.

Применение инвестиционного налогового вычета.

Условия применения инвестиционного вычета по налогу являются следующими:

— В соответствии с п. 6 ст. 286.1 НК РФ: На территории субъекта РФ, где расположена организация или ее обособленное подразделение должен быть принят закон, регулирующий условия применения инвестиционного налогового вычета;

— На основании п.п. 4,5 ст. 286.1 НК РФ Плательщик налога на прибыль ввел в эксплуатацию объекты основных средств или понес расходы по достройке, дооборудованию, реконструкции, модернизации, техническом перевооружении начиная с 01.01.2018. Объекты основных средств, принадлежат к III-VII амортизационным группам, срок их полезного использования свыше 3 до 20 лет включительно;

— Согласно учетной политике в целях налогообложения должно быть закреплено решение Общества на применение инвестиционного налогового вычета. Данное правило сформулировано в п. 8 ст. 286.1 НК РФ.

В том случае, если Общество пользуется правом на инвестиционный вычет, то по объектам ОС расходы по которым учтены в рамках инвестиционного вычета, амортизация и амортизационная премия не начисляется. Аналогично правило действует и для расходов по реконструкции, модернизации и другим подобным расходам.

Инвестиционный вычет применяется ко всем объектам.

В соответствии с п. 8 ст. 286.1 НК РФ: Если Общество пользуется правом на инвестиционный налоговый вычет, то применяться он должен ко всем объектам, удовлетворяющим условиям применения вычета.

Как было упомянуто ранее, решение о применении вычета должно быть закреплено в Учетной политике в целях налогообложения. Принятое в текущем периоде решение об использовании вычета применяется с 1 января следующего года, изменить решение Общество сможет не ранее, чем по истечении 3 лет с начала применения вычета.

Условия для расчета вычета.

Согласно нормам ст. 286.1 НК РФ: сумма налога на прибыль, зачисляемый в бюджет субъекта РФ и федеральный бюджет уменьшается на инвестиционный налоговый вычет.

Предельная величина, на которую уменьшается налог субъекта, составляет 90% от расходов на приобретение объектов ОС, или расходов на модернизацию, реконструкцию и т.д.

Исходя из условий п. 2 ст. 286.1 НК РФ: Минимальный налог, уплачиваемый в бюджет субъекта, составляет 5% от налоговой базы по налогу на прибыль, таким образом уменьшить сумму налога до 0 в бюджет субъекта не получится.

Величина налога, подлежащая уменьшению в федеральный налог, составляет 10% от суммы расходов на приобретение объектов ОС, а также расходов на модернизацию, реконструкцию и прочие подобные расходы.

Сумма минимального налога подлежащего уплате в федеральный бюджет положениями Кодекса не установлена, что позволяет в результате применения инвестиционного налогового вычета уменьшить федеральный налог до 0.

Об отчислениях с заработной платы в 2018 году читать здесь

Законом субъекта РФ, вводящего на своей территории инвестиционный налоговый вычет, может быть изменены следующие условия для применения вычета (п. 6 ст. 286.1 НК РФ):

— Размер налогового вычета может быть установлено в любом процентом размере от понесенных расходов на приобретение объектов ОС, а также расходов на модернизацию, реконструкцию и прочие подобные расходы, но не более 90%;

— Могут быть изменены категории налогоплательщиков обладающих правом на использование вычета;

— Могут быть установлены особые категории основных средств, по которым может применяться инвестиционный налоговый вычет;

— В соответствии с п. 9 ст. 286.1 НК РФ может быть установлен запрет на перенос не использованного в отчетном (налоговом) периоде инвестиционного вычета на следующие периоды.

Если Общество реализует право на инвестиционный налоговый вычет, то к уменьшению приходятся обе, как федеральная, так и региональная части налога на прибыль, а не только одна из частей.

Категории налогоплательщиков, которые не вправе пользоваться правом на применение инвестиционного налогового вычета.

Указанные ниже налогоплательщики не вправе применять инвестиционный налоговый вычет:

— участники региональных инвестиционных проектов;

— резиденты особых экономических зон;

— участники свободной экономической зоны;

— организации, занятые добычей углеводородного сырья на новом морском месторождении;

— резиденты территории опережающего социально-экономического развития;

— резиденты свободного порта Владивосток;

— Участники проекта «Сколково»;

— иностранные организации, которые признаны налоговыми резидентами РФ.

На основании п. 10 ст. 286.1 НК РФ: инвестиционный налоговый вычет не применяется консолидированной группой налогоплательщиков.

Особенности выбытия объектов основных средств, по которым был применен вычет

В том случае, если объект основных средств, по которому Обществом был применен инвестиционный налоговый вычет, выбывает, и срок его полезного использования не истек, то Обществу придется пересчитать налог на прибыль и доплатить в бюджет совместно с начисленной суммой пеней. Указанное правило установлено п. 12 ст. 286.1 НК РФ. Об отчислениях с заработной платы в 2018 году читать здесь

Согласно пп. 1,4 п. 1 ст.

268 НК РФ: «При реализации товаров и (или) имущественных прав налогоплательщик вправе уменьшить доходы от таких операций на стоимость реализованных товаров и (или) имущественных прав, определяемую в следующем порядке: при реализации объекта основных средств, в отношении которого налогоплательщик использовал право на применение инвестиционного налогового вычета, до истечения срока его полезного использования — на первоначальную стоимость такого объекта основных средств при условии восстановления в соответствии с пунктом 12 статьи 286.1 настоящего Кодекса суммы налога, не уплаченной в связи с применением такого вычета».

В заключение отмечу, что на основании пп. 9 ст. 105.14 НК РФ: В том случае если хотя бы одна из сторон сделки применяет в течение налогового периода инвестиционный налоговый вычет по налогу на прибыль организаций, то сделки между взаимозависимыми лицами признаются контролируемыми.

Следовательно, Обществам, у которых имеется значительное количество сделок с взаимозависимыми лицами применение вычета может быть не выгодно, по причине автоматического признания данных сделок контролируемыми со всеми вытекающими последствиями.

Формирование отчетности по страховым взносам и онлайн отчетность здесь

Источник: http://www.nalognapribil.ru/2018/01/investicionnyy-nalogovyy-vychet-2018.html

Механизм применения инвестиционного вычета при налогообложении прибыли

Налоговое законодательство позволяет законно минимизировать налог на прибыль, используя такой налоговый инструмент, как инвестиционный вычет.

Инвестиционный вычет – это сумма, исчисленная от первоначальной стоимости основных средств, используемых в предпринимательской деятельности, а также от сформированной в бухгалтерском учете стоимости вложений в основные средства, используемые в предпринимательской деятельности, в связи с их реконструкцией, модернизацией, реставрацией (далее — стоимость вложений в реконструкцию).

Инвестиционный вычет можно применить не ко всем основным средствам, используемым в предпринимательской деятельности. Так, инвестиционный вычет не применяется к основным средствам, если они:

приняты в качестве объекта по договорам аренды (лизинга), доверительного управления, вклада в уставный фонд (простое товарищество);

получены безвозмездно;

поступили по договорам безвозмездного пользования;

используются либо предназначены для использования в деятельности, по которой организация не уплачивает налог на прибыль в связи с применением особых режимов налогообложения.

Инвестиционный вычет можно применить в следующих пределах:

по зданиям, сооружениям, устройствам передаточным и стоимости вложений в их реконструкцию — не более 10% первоначальной стоимости (стоимости вложений в их реконструкцию);

по машинам, оборудованию и стоимости вложений в их реконструкцию, по транспортным средствам (за исключением легковых автомобилей, кроме относимых к специальным, а также используемых для оказания услуг такси) и стоимости вложений в их реконструкцию — не более 20% первоначальной стоимости (стоимости вложений в их реконструкцию) (ч. 3 подп. 2.6 ст. 130 НК).

Установлено, что сумма инвестиционного вычета включается в затраты, учитываемые при налогообложении, в том месяце, с которого начато начисление амортизации основных средств или в котором стоимость вложений в реконструкцию увеличила в бухгалтерском учете первоначальную стоимость основных средств.

В 2012 и 2013 годах при применении амортизационной премии плательщики обязаны были рассчитывать амортизационные отчисления для целей налогообложения от стоимости основных средств, уменьшенной на сумму амортизационной премии, в результате чего возникали расхождения в бухгалтерском и налоговом учете (ч. 3 подп. 2.6 ст.

130 НК (в редакции, действующей в 2013 году)).

В отличие от амортизационной премии, для основных средств, по которым применен инвестиционный вычет, в 2014 году не установлено особенностей в порядке расчета амортизационных отчислений для целей налогообложения, то есть для таких основных средств при налогообложении учитываются амортизационные отчисления, начисленные по данным бухгалтерского учета.

Таким образом, согласно установленному механизму применения инвестиционного вычета фактически будет иметь место трансформация ранее применяемой льготы по налогу на прибыль в отношении прибыли, направленной на капитальные вложения, в затраты, учитываемые при налогообложении, и значительно упрощен действующий ранее порядок применения амортизационной премии.

Применять инвестиционный вычет вправе все организации, независимо от организационно-правовой формы и формы собственности.

Применение инвестиционного вычета – это право организации, а не обязанность. То есть организация сама решает, списывать ей часть первоначальной стоимости основных средств и (или) нематериальных активов единовременно в установленных законодательством пределах или нет.

В случае отчуждения основных средств, передачи в аренду (финансовую аренду (лизинг)), доверительное управление, безвозмездное пользование, при принятии к бухгалтерскому учету которых плательщиком включена в состав затрат по производству и реализации товаров (работ, услуг), имущественных прав, учитываемых при налогообложении, часть первоначальной стоимости ранее чем по истечении трех лет с момента их принятия к бухгалтерскому учету, суммы части первоначальной стоимости основного средства и (или) нематериального актива, включенные в состав затрат по производству и реализации товаров (работ, услуг), имущественных прав, учитываемых при налогообложении, подлежат налогообложению налогом на прибыль в том налоговом периоде, в котором произошли такие отчуждение, передача в аренду (финансовую аренду (лизинг)), доверительное управление, безвозмездное пользование.

Это означает, что инвестиционный вычет должна быть восстановлен и включен в налоговую базу по налогу на прибыль. Сделать это придется, если основные средства и (или) нематериальные активы, в отношении которых был применен инвестиционный вычет, будут ранее, чем по истечении трех лет с момента принятия их к бухгалтерскому учету:

— отчуждены;

— сданы в аренду (финансовую аренду (лизинг));

— переданы в доверительное управление;

— переданы в безвозмездное пользование.

В том налоговом периоде, в котором произошли указанные операции с основными средствами и (или) нематериальными активами, инвестиционный вычет необходимо включить в состав внереализационных доходов, учитываемых при налогообложении.

Перенос убытков прошлых периодов на прибыль будущих периодов

Финансовым результатом деятельности организации может быть как прибыль, так и убыток. С 2012 года разрешено учитывать убытки, полученные организациями.

Но сделать это можно только в тех налоговых периодах, в которых величина налоговой базы имеет положительное значение.

Если указанное условие выполняется, организация вправе вычесть сумму убытка (убытков) из налоговой базы, т.е. перенести его на прибыль текущего налогового периода.

Убытки могут переноситься на прибыль текущего налогового периода в пределах налоговой базы, уменьшенной на сумму прибыли, освобождаемой от обложения налогом на прибыль. Этот убыток рассчитывается на основании налогового, а не бухгалтерского учета. Организации вправе уменьшить налоговую базу на всю сумму убытка или на его часть.

Под убытком для целей переноса его на будущее понимается превышение общей суммы затрат и внереализационных расходов над общей суммой выручки и внереализационных доходов, уменьшенной на сумму уплачиваемых из выручки налогов. При этом учитываются не все внереализационные расходы и доходы. При определении переносимого убытка в расчет принимаются только:

— расходы и доходы от операций по сдаче имущества в аренду (финансовую аренду (лизинг)) ;

— отрицательные и положительные курсовые разницы, рассчитанные в установленном законодательством порядке;

— отрицательные и положительные суммовые разницы.

Все остальные внереализационные доходы и расходы не учитываются при определении суммы переносимого убытка.

Кроме того, не подлежат переносу убытки, полученные белорусской организацией от деятельности за пределами республики, по которой она зарегистрирована в качестве плательщика налогов иностранного государства, а также за тот налоговый период, в котором организация имела право применять льготу по налогу на прибыль в течение нескольких налоговых периодов, установленных законодательством.

Следует отметить, что при определении размера убытка не участвуют выручка, затраты, внереализационные доходы и расходы по деятельности, которые облагались:

единым налогом для производителей сельскохозяйственной продукции;

налогом при упрощенной системе налогообложения;

налогом на игорный бизнес;

налогом на доходы от осуществления лотерейной деятельности;

налогом на доходы от проведения электронных интерактивных игр либо сбором за осуществление деятельности по оказанию услуг в сфере агроэкотуризма.

Рассчитанный таким образом убыток представляет собой сумму, на которую в будущем плательщик имеет право уменьшить налоговую базу текущего налогового периода.

Порядок переноса убытков

В целях переноса убытка в НК выделены две группы операций:

1) операции с производными финансовыми инструментами, ценными бумагами, включая производные ценные бумаги;

2) операции по отчуждению имущества, относимого в соответствии с законодательством к основным средствам (в том числе части здания или сооружения, являющегося основным средством), не завершенных строительством объектов и их частей и неустановленного оборудования.

Убытки, полученные по операциям данных групп, переносятся на прибыль текущего налогового периода, поступившую от операций этих же групп.

Все остальные убытки (оставшиеся после исключения убытков по операциям 1 и 2-й групп) переносятся на прибыль текущего налогового периода независимо от того, от каких операций и видов деятельности она получена.

Сроки переноса убытков

Белорусская организация вправе переносить убыток на будущее в течение десяти лет, непосредственно следующих за тем налоговым периодом, в котором этот убыток получен. Не перенесенный на ближайший год убыток может переноситься целиком или частично на следующий год из оставшихся девяти лет.

Перенос убытка — это право, которым налогоплательщик может и не воспользоваться, поэтому допускается переносить убытки не ежегодно, а с перерывами во времени, главное — уложиться в отведенный срок.

Белорусские организации вправе переносить убытки начиная с полученных по итогам 2011 года. Убытки 2011 года можно учесть при исчислении налога на прибыль с 2012 по 2021 год включительно.

Очередность переноса

Убытки, полученные более чем в одном налоговом периоде, переносятся на будущее в той очередности, в которой они понесены: сначала самые ранние, а затем более поздние.

Отметим, что такая очередность должна соблюдаться при переносе убытков на прибыль текущего налогового периода отдельно по 1 и 2-й группам операций (при их наличии) и остальным убыткам, оставшимся после исключения убытков по операциям 1 и 2-й групп

Чтобы воспользоваться правом перенести убытки, организация обязана обеспечить раздельный учет выручки, затрат, внереализационных доходов и расходов по операциям 1 и 2-й групп как за налоговый период, убытки по итогам которого переносятся на будущее, так и за период, на прибыль которого производится перенос.

Кроме того, документы, подтверждающие объем понесенного убытка, должны храниться в течение всего срока, когда организация уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков, а также до завершения налоговым органом проверки своевременности и полноты уплаты налога на прибыль за этот срок: это договоры, первичные учетные документы, регистры бухгалтерского учета, документы, содержащие корректировки для целей налогового учета.

Если раздельный учет не ведется или документы, подтверждающие получение убытка в каком-либо налоговом периоде, не сохранены, учесть убыток при расчете налоговой базы по налогу на прибыль за этот период нельзя.

14. Таможенные платежи: НДС, акциз, таможенные пошлины, сборы за таможенное оформление, методика их исчисления и порядок уплаты.

В соответствии с Таможенным кодексом Республики Беларусь к таможенным платежам относятся:

• таможенные сборы;

• ввозные и вывозные таможенные пошлины;

• налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию;

• акцизы, взимаемые при ввозе товаров на таможенную территорию.

Плательщиком таможенных платежей, а также процентов за предоставленную отсрочку (рассрочку) уплаты таможенной пошлины, акцизов, НДС является декларант. Любое заинтересованное лицо вправе уплатить таможенные платежи, проценты в установленном порядке.

Объектами обложения таможенными платежами являются:

• товары, перемещаемые через таможенную границу Республики Беларусь;

• условия совершения в отношении организаций и физических лиц юридически значимых действий, включая предоставление определенных прав или выдачу специальных разрешений (лицензий), либо в связи с перемещением товаров через таможенную границу Республики Беларусь.

Порядок исчисления таможенных сборов за таможенное оформление

Таможенными органами взимаются следующие таможенные сборы за:

• таможенное оформление;

• таможенное сопровождение товаров;

• иные таможенные сборы.

Плательщиками таможенных сборов являются:

• за таможенное оформление — декларант;

• за таможенное сопровождение товаров — перевозчик;

• иных таможенных сборов — организации и физические лица, в отношении которых таможенные органы совершают юридически значимые действия, включая предоставление заинтересованному лицу определенных прав, выдачу квалификационных аттестатов, предварительных решений таможенных органов.

Налоговое обязательство по уплате таможенных сборов подлежит исполнению в следующие сроки:

• за таможенное оформление — до выдачи таможенного разрешения на использование товаров в таможенном режиме;

• за таможенное сопровождение товаров — после принятия таможенным органом решения об осуществлении таможенного сопровождения товаров, но до его фактического осуществления;

• иных таможенных сборов, — до начала совершения юридически значимых действий.

При исчислении таможенных сборов за таможенное оформление применяется наибольшая ставка сборов за таможенное оформление из установленных в отношении нескольких товаров, оформленных по таможенному решению.

Ставки сборов дифференцированы в зависимости от категории товаров.

Исчисление сумм таможенных сборов за таможенное оформление осуществляется по формуле:

ТСБ = Ст х кЕВР0

где ТСБ — сумма таможенных сборов за таможенное оформление в белорусских рублях;

Ст — наибольшая ставка сборов за таможенное оформление из установленных в отношении нескольких товаров, оформленных по таможенному разрешению, в евро;

кЕВР0 — официальный курс белорусского рубля к евро, установленный Нац. банком Республики Беларусь.

Источник: https://stydopedia.ru/2x420e.html

Инвестиционный вычет

С 2018 года мы вправе выбрать: амортизировать новые основные средства или заявить по ним инвестиционный вычет.

Как работает инвестиционный вычет

Инвестиционный вычет — это сумма, на которую компания единовременно уменьшает налог на прибыль или авансовые платежи по нему.

Вычет складывается из расходов на покупку, модернизацию и техническое перевооружение основных средств за текущий отчетный или налоговый период (п. 1 и 2 ст. 286.1 НК).

Вычет нужно применить в том периоде, когда компания ввела основное средство в эксплуатацию или модернизировала его (п. 5 ст. 286.1 НК).

Организация уменьшает именно налог на прибыль или авансовый платеж по нему, а не налоговую базу. Причем вычет действует в отношении только того налога, который по ставке 20 процентов (п. 1 ст. 284 НК).

Применить вычет можно лишь к той части налога на прибыль, которая зачисляется в бюджет субъекта РФ. Неважно, какая ставка действует в регионе — 17 процентов или ниже.

За счет региональной части налога вы вправе списать до 90 процентов расходов на покупку и модернизацию ОС. На оставшиеся 10 процентов затрат вы можете уменьшить федеральную часть налога вплоть до ее полного обнуления (п. 3 ст. 286.1 НК).

Но такое уменьшение не считается вычетом и оно возможно, только когда вы применили инвестиционный вычет.

Кто имеет право на вычет

Инвестиционный вычет действует только в тех субъектах РФ, на территории которых региональные власти приняли закон о его введении (подп. 1 п. 6 ст. 286.1 НК). Проверьте, появился ли такой закон в вашем регионе. Но даже если закон есть, вы не обязаны использовать инвестиционный вычет. Ведь его применение — это право, а не обязанность.

Вычетом может воспользоваться сама компания или ее обособленное подразделение, если оно расположено в том регионе, где действует вычет. Но кодекс запрещает вычет ряду организаций (см. врезку ниже). Выясните, нет ли вашей компании в этом списке.

Кто не сможет воспользоваться новым вычетом

Некоторые компании не вправе применять инвестиционный вычет. Они перечислены в пункте 11 статьи 286.1 НК. В список попали восемь категорий налогоплательщиков:

— участники региональных инвестиционных проектов; — резиденты особых экономических зон; — участники Особой экономической зоны в Магаданской области; — компании, деятельность которых связана с добычей углеводородного сырья на новом морском месторождении; — участники свободной экономической зоны; — резиденты территории опережающего социально-экономического развития либо резиденты свободного порта Владивосток; — участники проекта «Сколково»;

— иностранные организации, которые признаны налоговыми резидентами РФ.

Региональные власти вправе расширить этот список (подп. 3 п. 6 ст. 286.1 НК). Кроме того, инвестиционный вычет нельзя применять в отношении налога на прибыль, который рассчитан по консолидированной группе налогоплательщиков (п. 10 ст. 286.1 НК)

Как ограничен вычет

В кодексе установлен лишь максимальный размер инвестиционного вычета. Это 90 процентов от суммы расходов текущего периода на покупку, модернизацию и техническое перевооружение основных средств (п. 2 ст. 286.1 НК).

Региональные власти могут понизить эту планку, например ограничить вычет лимитом в 75 процентов от суммы расходов на основные средства. Повышать размер вычета они не вправе (подп. 2 п. 6 ст. 286.1 НК). Не могут они изменять и ту часть, которая списывается за счет федерального налога. Она всегда составляет 10 процентов, даже если региональная планка ниже 90 процентов (п. 3 ст. 286.1 НК).

Помимо этих ограничений, законодатели предусмотрели предельную величину вычета. Ее нужно контролировать по итогам каждого отчетного или налогового периода.

Так, если расходы на покупку и модернизацию ОС за I квартал превысили предел, инвестиционный вычет равен этой величине. Сумму превышения вы сможете вычесть из региональной части налога на прибыль за первое полугодие и т. д.

Чтобы рассчитать предельную величину вычета, воспользуйтесь формулой:

Для расчета предельной величины берите налог на прибыль без учета инвестиционного вычета. Вместо расчетной ставки 5 процентов региональные власти вправе установить другую ставку налога (абз. 3 п. 2 ст. 286.1 НК). Остаток вычета, который вам не удалось использовать до конца года, переходит на следующий год. Но региональные власти вправе ограничить перенос остатка (п. 9 ст. 286.1 НК).

По каким объектам возможен вычет

3—7 — по ОС лишь из этих групп можно применить вычет

Нельзя применять инвестиционный вычет ко всем основным средствам. Вычет распространяется только на те объекты, которые относятся к третьей — седьмой амортизационным группам (п. 4 ст. 286.1 НК). Это имущество со сроком полезного использования свыше трех лет, но до 20 лет включительно.

Региональные власти вправе еще сузить перечень активов, по которым возможен вычет (подп. 4 п. 6 ст. 286.1 НК). Так они простимулируют компании, чтобы те обновляли и модернизировали объекты ОС именно из этих групп.

Если вы решили заявить инвестиционный вычет, его нужно применять ко всем основным средствам из третьей — седьмой амортизационных групп (п. 8 ст. 286.1 НК). Запрещено использовать вычет выборочно в отношении отдельных объектов ОС. Учитывайте это обстоятельство.

Вычет заменяет амортизацию. Значит, по объектам третьей — седьмой амортизационных групп компания не начисляет амортизацию и не вправе применять амортизационную премию (п. 7 ст. 286.1 НК). Заранее просчитайте, какой вариант для вас выгоднее. По остальным ОС, которые входят в первую, вторую, восьмую — десятую амортизационные группы, начисляйте амортизацию в обычном порядке.

Сколько будет действовать вычет

2018—2027 — только в этот период возможен вычет

Применять вычет можно лишь с начала календарного года. Решение об использовании инвестиционного вычета закрепите в налоговой учетной политике (абз. 1 п. 8 ст. 286.1 НК).

По кодексу, отказаться от вычета вы вправе только через три года. Но региональные власти могут установить другой срок (абз. 2 п. 8 ст. 286.1 НК).

Отказ от вычета тоже безопаснее прописать в учетной политике, хотя в кодексе такого требования нет.

Воспользоваться инвестиционным вычетом можно в течение 10 лет — с 1 января 2018 года по 31 декабря 2027-го. Это указано в пункте 7 статьи 9 Федерального закона от 27.11.2017 № 335-ФЗ. Планируется, что с 2028 года нормы об инвестиционном вычете утратят силу.

Как связаны вычет и взаимозависимость

Применение инвестиционного вычета хотя бы одной стороной договора может привести к тому, что налоговики признают сделку контролируемой. Но это относится к сделкам только между взаимозависимыми лицами (подп. 9 п. 2 ст. 105.14 НК). Если вы не взаимозависимы с контрагентом, который применил вычет, то повышенное внимание налоговиков из-за инвестиционного вычета вам не грозит

Когда придется восстановить налог на прибыль

Инвестиционный вычет невыгоден, если компания планирует продать основные средства до окончания срока их полезного использования.

При продаже или ином выбытии объекта, по которому вы применили инвестиционный вычет, налог на прибыль нужно восстановить и доплатить в бюджет вместе с пенями (п. 12 ст. 286.1 НК).

Но тогда вы вправе уменьшить доходы от реализации на первоначальную стоимость выбывшего актива (подп. 4 п. 1 ст. 268 НК).

Какие дополнительные запросы ждать от налоговиков

Камеральная проверка декларации по налогу на прибыль имеет ряд особенностей, если компания применила инвестиционный вычет. В рамках такой проверки налоговики вправе затребовать у вас пояснения и первичку, которая подтверждает право на вычет (п. 8.8 ст. 88 НК).

На запрос нужно ответить в течение пяти рабочих дней со дня его получения (п. 6 ст. 6.1 НК). Если компания проигнорирует требование, ей грозит штраф из расчета 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК).

Источник: https://www.asmap.ru/detail/investitsionnyy-vychet

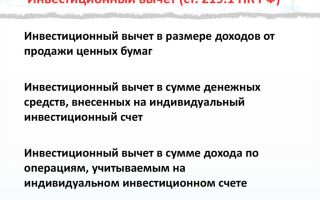

Инвестиционный налоговый вычет по НДФЛ в 2018 году

Последнее обновление 2018-08-06 в 12:55

Инвестиционный вычет – это сумма сделанных взносов или прибыли от вложений в ценные бумаги, которая освобождается от 13% НДФЛ. Эта категория вычетов введена в НК в ст.219.1 сравнительно недавно и действует с 2014 г.

В рамках настоящего материала мы коснемся только особенностей пп.1 п.1 ст.219.1 НК, т.е. налогового вычета при операциях с ценными бумагами при долгосрочном владении ими.

Вопросы по функционированию ИИС, условия предоставления вычета по убыткам по ценным бумагам (ст. 220.1 НК) затрагивать не будем.

Пошаговая инструкция по получению и оформлению инвестиционного вычета

Для начала разберемся, что собой представляет этот вычет. Он оформляется на сумму положительного финансового результата, который человек получил от реализации ценных бумаг (ЦБ). Пп.1 п.1 ст.219 НК вводит особые требования к таким бумагам. Они должны:

- обращаться на организованном рынке ценных бумаг (ОРЦБ), в т.ч. это касается и ЦБ иностранных эмитентов;

- находиться в собственности получателя более 3 лет;

- не учитываться на ИИС.

Важно! Из всех типов ЦБ на ОРЦБ, под пересчет НФДЛ подпадают те, которые упомянуты в пп.1 и пп.2 п.3 ст.214.1 НК:

— ЦБ, допущенные к торгам на российских площадках;

— паи открытых ПИФов под управлением российских компаний.

Налоговый вычет по инвестициям можно получить 2 способами:

- Налоговый агент (брокер) при выплате дохода (выводе средств) и по итогам года сам рассчитывает сумму НДФЛ для перечисления в бюджет. При этом он обязан выдать инвестору все расчеты. Для оформления вычета нужно просто подать заявление.

- ФНС возвращает ранее уплаченный налог по декларации. Порядок получения:

- Собрать документы (какие — см. ниже).

- Получить у всех налоговых агентов (в т.ч. брокеров) справки 2-НДФЛ за отчетный год, чтобы увидеть сколько НДФЛ удержано.

- Заполнить 3-НДФЛ.

- Предоставить все в ФНС по месту жительства.

- Дождаться результатов камеральной проверки.

- Написать заявление на перечисление денег.

Важно! Пп.1 п.1 ст.219.1 НК действует применительно к операциям, осуществленным после 01.01.2014. То есть, первые декларации возможно подать только за 2017 г., не ранее (чтобы выполнялось требование по 3-летнему сроку владения).

Документы для инвестиционного вычета

Налоговой необходимо подтвердить следующие факты:

- реализованные ЦБ находились у вас более 3 лет;

- от их реализации получился положительный финансовый результат.

Доказательством служат отчеты или справки брокера (или УК), выписка по счету. В документах обязательно должны быть указаны даты и отражены не только доходы, но и расходы. К ним, согласно п.10 ст. 214.1 НК, относятся затраты по приобретению ЦБ, их хранению и реализации, в т.ч.:

- маржи и премии;

- оплата услуг посредников и брокеров;

- комиссии биржи;

- налог с наследства, дара;

- расходы на ведение реестра и пр.

Налоговый вычет при покупке облигаций ОФЗ

Облигация — это ЦБ, выпускаемая компаниями или государством (тогда она называется ОФЗ). Доходом по ней считается получение процента (купона) и дисконт (разница между ценой покупки/продажи или номиналом и рыночной стоимостью).

Источник: https://NalogBox.ru/investicionnyj/

Инвестиционный налоговый вычет в 2018 году

Федеральный закон от 27.11.2017 № 335-ФЗ дополнил главу 25 Налогового кодекса РФ новой статьей 286.1, которая регламентирует порядок применения инвестиционного вычета в расчете налога на прибыль.

В чем суть изменения

Сумму налога на прибыль или авансового платежа, можно снизить за счет расходов на основные средства, а именно:

- приобретение, сооружение, изготовление, доставку, доведение до состояния пригодного для эксплуатации (без НДС)

- модернизацию, реконструкцию, техническое перевооружение, достройку и дооборудование

Инвестиционный вычет распространяется только на объекты основных средств, которые относятся к 3 – 7 амортизационным группам.

Налогоплательщики вправе применять инвестиционный вычет как по месту нахождения компании, так и по месту нахождения своих обособленных подразделений.

Таким образом, с 1 января 2018 года у амортизации появилась альтернатива – инвестиционный налоговый вычет, срок применения которого ограничен (до 31 декабря 2027 года включительно).

Кто вправе применять вычет

Категории налогоплательщиков, которые вправе использовать инвестиционный налоговый вычет, устанавливают субъекты РФ. Помимо этого региональное законодательство утверждает:

- размер вычета, но не более установленного лимита

- категории основных средств, к которым можно применять вычет

- условия, при которых возникает право на вычет

Согласно п.11 ст. 286.1 НК РФ инвестиционным вычетом воспользоваться не смогут:

- иностранные компании, являющиеся налоговыми резидентами РФ

- компании – участники «Сколково», региональных инвестиционных проектов, особых экономических зон

- компании – резиденты территории опережающего социального-экономического развития

- компании – резиденты свободного порта Владивосток

- компании – участники свободной экономической зоны

- компании – участники Особой экономической зоны Магаданской области

- компании, деятельность которых связана с добычей углеводородного сырья на новом морском месторождении углеводородного сырья

- консолидированные группы налогоплательщиков

Какой лимит у инвестиционного вычета

Инвестиционный вычет по налогу на прибыль в части, уплачиваемой в региональный бюджет, не может быть более 90% от суммы расходов на:

- приобретение, сооружение, изготовление, доставку, доведение до состояния пригодного для эксплуатации (без НДС)

- модернизацию, реконструкцию, техническое перевооружение, достройку и дооборудование

При этом налог на прибыль, который необходимо заплатить в субъект РФ, после вычета должен быть не менее 5% от налоговой базы до вычета:

Предельная величина льготы в отношении региональной части налога на прибыль зависит от решения субъектов РФ.

Пример 1

Расход на приобретение основного средства 200 000 руб.

Налог на прибыль для уплаты в региональный бюджет 425 000 руб. (2,5 млн × 17%)

Инвестиционный налоговый вычет за счет налога на прибыль, уплачиваемого в бюджет субъекта РФ 180 000 руб. (200 000 × 90%)

Предельная величина инвестиционного вычета 300 000 руб.

(425 000 – 125 000)

Это значит, что налогоплательщик перечислит в бюджет субъекта РФ только 245 000 руб. (425 000 – 180 000 руб.).

Предельный размер вычета по налогу на прибыль для уплаты в федеральный бюджет 20 000 руб. (200 000 × 10%)

Налог в федеральный бюджет к уплате без учета вычета 75 000 (2,5 млн × 3%)

В федеральный бюджет будет перечислено 55 000 руб.

Это значит, что вычет можно признать в полном объеме.

Сумму превышения можно учесть при расчете инвестиционного вычета в последующие налоговые (отчетные) периоды. Расходы на инвестиции в любом случае не пропадут, какой бы не была предельная величина инвестиционного вычета.

Пример 2

Расход на приобретение основного средства 200 000 руб.

Налог на прибыль для уплаты в региональный бюджет 85 000 руб.

(500 000 × 17%)

Инвестиционный налоговый вычет за счет налога на прибыль, уплачиваемого в бюджет субъекта РФ 180 000 руб. (200 000 × 90%)

Предельная величина инвестиционного вычета 60 000 руб.

(85000 – 25 000)

Это значит, что налогоплательщик перечислит в бюджет субъекта РФ 25 000 руб. (85 000 -60 000)

Сумма превышения 120 000 руб. (60 000 – 180 000)

Часть налога на прибыль, уплачиваемая в федеральный бюджет, также подлежит уменьшению, но только на 10% от расходов, в отношении которых применялся инвестиционный вычет (п. 3 ст. 286.1 НК РФ). Федеральную часть налога можно снизить до «0».

Налог на прибыль для уплаты в федеральный бюджет 15 000 (500 000 × 3%)

Предельная величина налога на прибыль, уплачиваемая в федеральный бюджет РФ 20 000 руб.

(200 000 × 10%)

Таким образом, компания не будет платить часть налога на прибыль, предназначенную для уплаты в федеральный бюджет.

На конец отчетного периода сумма превышения, которая будет перенесена на следующие отчетные периоды, составит 105 000 руб. (120 000 – 15 000)

Порядок применения инвестиционного налогового вычета

Налогоплательщик может воспользоваться правом на инвестиционный вычет или отказаться от него с начала налогового периода. Если компания приняла решение о применении инвестиционного вычета, то она должна отразить данный факт в учетной политике для целей налогообложения.

Отказаться от права на данный вычет она сможет не ранее, чем через 3 года. Закон субъекта РФ может установить иной срок.

Заявить инвестиционный вычет необходимо в том периоде, когда объект основных средств был введен в эксплуатацию или была изменена его первоначальная стоимость.

Пример 3 (на данных примера)

Компания решила с 1 января 2018 года применять вместо амортизации инвестиционный вычет. Решение было отражено в учетной политике для целей налогообложения.

22 января 2018 года организация приобрела станок, который относится к 5 амортизационной группе.

Дт 08 Кт 60 200 000 руб.

– приобретено основное средство (5-ая амортизационная группа)

Дт 19 Кт 60 36 000 руб. – принят к учету НДС

Дт 01 Кт 08 200 000 руб. – основное средство введено в эксплуатацию

Дт 68.02 «НДС» Кт 19 36 000 руб.

– принят к вычету НДС

Для того чтобы воспользоваться инвестиционным вычетом компания должна напрямую уменьшать сам налог на прибыль на осуществленные инвестиции.

Если налогоплательщик решил продать или списать основное средство до того, как срок полезного использования объекта подойдет к завершению, то сумму налога, которая не была перечислена в бюджет (в связи с применением вычета), нужно восстановить.

Пример 4 (на данных примера 1)

Компания решила продать основное средство.

Дт 62 Кт 91 400 000 руб. – начислена задолженность покупателя

Дт 91 Кт 68.02 «НДС» 72 000 руб. – НДС с продажи основного средства

Срок полезного использования основного средства не подошел к концу. Это значит, что сумму налога, не перечисленную в бюджет компания должна восстановить.

Восстановленный налог на прибыль должен быть уплачен с учетом пеней, которые необходимо начислить со дня, следующего за днем уплаты налога с учетом требований ст. 287 НК РФ.

В случае, если амортизация по объекту начислялась, а затем была его реконструкция, то компания применяет вычет по расходам на реконструкцию.

Принцип аналогичный.

Амортизация остается в той части, которая была начислена до того момента, когда началась реконструкция объекта.

Ближайшие семинары:

17 — 18 сентября —Строительство: новое в Законе о ДДУ. Изменения 2018 г. в учете, налогах, отчетности застройщиков и подрядчиков

19 сентября —Учет основных средств и транспорта в 2018-2019 гг.! Новые правила по амортизации, лизингу, списанию бензина, налогу на имущество

24-25 сентября —Законные варианты оптимизации бизнеса: более 60 схем. Защита бенефициаров и активов. Все изменения 2018-2019 г. в налоговом планировании и контроле

1 — 2 октября —Отчетность за 9 месяцев 2018 г.: налог на прибыль, НДС, ПБУ, взносы и НДФЛ, зарплата. Ответы на сложные вопросы бухгалтеров

Запись опубликована в рубрике Избранные статьи. Добавьте в закладки постоянную ссылку.

Источник: http://www.Sba-Consult.ru/investicionnyj-nalogovyj-vychet-v-2018-godu/

Применение инвестиционного вычета

09.01.2018

Вопрос. Организацией в арендованном помещении за счет собственных средств произведены затраты на реконструкцию, не возмещаемые арендодателем. Неотделимые улучшения отражены на счете 01 «Основные средства» у арендатора в июле 2016 года. Также организацией за счет собственных средств приобретено оборудование для использования в предпринимательской деятельности, которое введено в эксплуатацию в октябре 2016 года. Амортизация линейным способом начислялась с 1-го числа месяца, следующего за месяцем начала фактической эксплуатации указанного оборудования, т.е. с ноября 2016 года.

При исчислении и представлении налоговой декларации (расчета) по налогу на прибыль (далее — декларация по налогу на прибыль) за 2016 год организация не применила инвестиционный вычет.

Вправе ли организация в октябре 2017 года представить уточненную налоговую декларацию по налогу на прибыль за 2016 год, чтобы воспользоваться инвестиционным вычетом?

Ответ. Подпунктом 2.6 пункта 2 статьи 130 Налогового кодекса Республики Беларусь (далее — НК) определено, что организации имеют право применить инвестиционный вычет.

Исходя из норм подпункта 2.

6 пункта 2 статьи 130 НК инвестиционным вычетом признается сумма, исчисленная от первоначальной стоимости основных средств, используемых в предпринимательской деятельности, а также от сформированной в бухгалтерском учете стоимости вложений в основные средства, используемые в предпринимательской деятельности, в связи с их реконструкцией, модернизацией, реставрацией в установленных размерах.

При этом к зданиям, сооружениям, устройствам передаточным, машинам и оборудованию, транспортным средствам для целей применения инвестиционного вычета относятся основные средства (их части) (за некоторым исключением), определенные в качестве таковых по законодательству, регулирующему нормативные сроки службы основных средств.

В соответствии с подпунктом 2.6 пункта 2 статьи 130 НК сумма инвестиционного вычета включается в затраты по производству и реализации товаров (работ, услуг) в том месяце, с которого (в котором):

— в соответствии с законодательством начато начисление амортизации основных средств, используемых в предпринимательской деятельности;

— стоимость вложений в реконструкцию увеличила в бухгалтерском учете первоначальную (переоцененную) стоимость основных средств, используемых в предпринимательской деятельности.

Согласно части третьей пункта 22 Инструкции по бухгалтерскому учету основных средств, утвержденной постановлением Министерства финансов Республики Беларусь от 30 апреля .

№ 26, если в соответствии с договором аренды арендатор не передает арендодателю произведенные вложения в арендованные основные средства, то суммы данных вложений, учтенные на счете 08 «Вложения в долгосрочные активы», списываются в дебет счета 01 «Основные средства».

На основании норм подпункта 12.

2 пункта 12 Инструкции о порядке начисления амортизации основных средств и нематериальных активов, утвержденной постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь и Министерства архитектуры и строительства Республики Беларусь от 27 февраля .

№ 37/18/6, с изменениями и дополнениями, отражаемые арендатором в виде присоединенной стоимости полученного в аренду имущества капитальные затраты арендатора в неотделимые улучшения арендованного имущества, если они не возмещаются арендодателем, относятся к амортизируемым основным средствам.

Исходя из изложенного налоговым законодательством предусмотрено исчисление инвестиционного вычета от первоначальной стоимости основных средств, используемых в предпринимательской

деятельности, с включением его в затраты, учитываемые при налогообложении, в том месяце, с которого начато начисление амортизации по данным основным средствам, а также в том месяце, в котором стоимость вложений в реконструкцию отражена на счете 01 «Основные средства» и признана у арендатора объектом начисления амортизации.

НК не содержит запрета на применение инвестиционного вычета в периоде, в котором наступило право на его применение, если он не был применен своевременно.

Таким образом, если право на инвестиционный вычет имелось в июле 2016 года, ноябре 2016 года, но не было реализовано, организация вправе применить инвестиционный вычет, отразив его сумму в строке 2.1 раздела I уточненной декларации по налогу на прибыль за 2016 год

Управление информационно-разъяснительной работы

инспекции МНС по Гомельской области

Источник: http://www.nalog.gov.by/ru/voprosy-otvety/view/r-primenenie-investitsionnogo-vychetar-28308/

Инвестиционный налоговый вычет – новая выгодная льгота | ИРСОТ

Сегодня мы поговорим о новой льготе, которая применяется по налогу на прибыль: это инвестиционный налоговый вычет.

Эта льгота вводится впервые, с 2018 года; закон, который ввел ее в действие – это Федеральный закон от 27.11.

2017 № 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Этот ФЗ также ввел в действие новую статью Налогового кодекса – ст. 286.1. Эта статья как раз посвящена применению инвестиционного налогового вычета.

Два слова о сути льготы. Представим, что мы с вами понесли расходы капитального характера: это может быть приобретение основных средств, капитальные затраты. На сумму, скажем, 100 рублей.

Если мы с вами признаем эту сумму в расходах через амортизацию, то мы с вами уменьшим налоговую базу на 100 рублей, и в итоге сэкономим налога на прибыль на 20 рублей.

То есть база уменьшится на 100 рублей, при этом фактическая сумма налога к уплате уменьшится на 20 рублей. Суть применения инвестиционного налогового вычета в том, что капитальные расходы в сумме 100 рублей уменьшат сумму налога на 100 рублей.

Эти расходы, таким образом, уменьшают не базу, а налог, что, конечно, чрезвычайно выгодно. В приведенном примере это выгоднее в пять раз (по сравнению с неиспользованием налогового вычета).

В то же время понятно, что для инвестиционного налогового вычета есть определённые правила, и применяется этот вычет не ко всем объектам основных средств, не ко всем активам. Давайте вкратце рассмотрим основные правила.

Первое. Мы по ним не можем применять амортизацию или амортизационную премию. Это логично. Потому что мы бы тогда это расход признавали два раза: один раз как вычет, другой раз как амортизацию. То есть, если у нас есть актив, по которому мы применяем инвестиционный налоговый вычет, то мы их не амортизируем.

В кодексе написано немного сложно, но суть применения вычета очень проста. Вы понесли расходов на капитальные вложения 100 рублей. 10% этой суммы, т.е. 10 рублей, могут быть направлены на уменьшение налогов в федеральный бюджет. Как вы помните, у нас сейчас ставка налога на прибыль 20% распределяется так: 3% в федеральный бюджет, 17% – в региональный.

Ставку в федеральный бюджет, 3%, мы можем уменьшить полностью (это те самые 10 рублей от стоимости основного средства). То же самое происходит с остальной частью. 90% может уменьшать сумму налога, уплачиваемого в региональный бюджет. Но там есть правило: у нас должна остаться сумма, равная той, как если бы мы уплатили налог по ставке 5%.

То есть те 90 рублей расходов, которые мы понесли (это ставка налога в 17%) на капитальные вложения, мы их вычитаем из суммы налога, предназначенной для регионального бюджета, но при этом ставка 5% должна остаться. Регионы, своим законом устанавливая на своей территории применение инвестиционного налогового вычета, могут эту ставку скорректировать.

Мы с вами можем применять (и это выгодно), а можем не применять инвестиционный налоговый вычет. Это решение надо записать в учетной политике компании.

Второе. Что это за основные средства и капитальные вложения, по которым инвестиционный налоговый вычет применяется? Кодекс говорит, что инвестиционный налоговый вычет может применяться только к средствам 3–7 амортизационной группы, а к другим основным средствам применяться не может. Но это не единственное ограничение.

Суть в том, что категории объектов ОС, к которым применяется инвестиционный налоговый вычет, определяет регион. Регион для начала определяет, будет ли он применять этот вычет на своей территории. Поэтому возможно, что для многих налогоплательщиков эта льгота останется только в теории.

Потому что нужно, чтобы регион решил, что он на своей территории применяет инвестиционный налоговый вычет, в этом же законе регион должен определить категорию ОС, по которым он будет применять этот вычет, и мы его будем применять только в отношении этих ОС. Регион может установить ряд других параметров.

Например, ставку 5%, ниже которой мы не можем опустить наши налоги в региональный бюджет. И есть еще ряд показателей, которые регион может скорректировать.

Что еще важно? Если вы стали применять инвестиционный налоговый вычет, то вы должны применять его в течение трех последовательных налоговых периодов. Опять же, регион может этот срок изменить. Но если никаких корректировок в регионе не было, то, единожды начав применять этот вычет, мы его применяем в течение трех последовательных налоговых периодов.

Мы не можем выбирать активы, к которым применяется инвестиционный налоговый вычет. Так, если у нас в эту категорию попали, например, транспортные средства, они попадают в эту категорию целиком. Учитывая, что этот вычет выгоден, это вроде бы и не страшно. Возможны, конечно, варианты, но Кодекс запрещает применять этот вычет выборочно к основным средствам.

Еще раз напомню, чтобы применять эти правила, нужно, чтобы региональные органы власти приняли соответствующий закон. Только после этого мы можем эти правила применять.

Кто не вправе применять инвестиционный налоговый вычет? Пункт 11 ст. 286.1 указывает, кто не вправе его применять: это участники региональных инвестиционных проектов, свободных экономических зон, резиденты особых экономических зон и участники особой экономической зоны в Магаданской области.

Кроме того, это организации, осуществляющие деятельность, связанную с добычей углеводородного сырья на новом морском месторождении углеводородного сырья.

Также запрет действует в отношении резидентов территории опережающего социально-экономического развития и резидентов свободного порта Владивосток, участников проекта «Сколково» и иностранных компаний – налоговых резидентов РФ.

Теперь о недостатках новой налоговой льготы. Пункт 12. Ст. 286.1. устанавливает правило. Если налогоплательщик осуществил капитальные вложения и по ним стал применять инвестиционный налоговый вычет, и до истечения срока полезного использования объект выбыл, то налогоплательщику следует восстановить налог и уплатить пени за весь период.

Единственное исключение, когда этого делать не нужно – когда объект выбыл в результате ликвидации (пожар или иные обстоятельства). При продаже (самая распространенная причина выбытия), при внесении объекта в уставный капитал и прочих причинах выбытия надо восстановить налог и уплатить пени за весь период.

Пример: в 2018 году я применил инвестиционный налоговый вычет и уменьшил на 100 рублей сумму капитальных вложений и на эту же сумму уменьшил налог к уплате. Если до истечения срока полезного использования этот объект выбыл, налог, который я уменьшил, должен уплатить с пенями на тот момент, когда он у меня выбыл. Это невыгодно.

Можно, наверное, обеспечить деятельность компании таким образом, чтобы объекты не выбывали, тогда у нас не будет этой проблемы.

Вторая неприятность, тоже значительная, на мой взгляд, заключается в следующем.

В неконтролируемые сделки дописали условие, что если между взаимозависимыми лицами заключается сделка, и одно из взаимозависимых лиц применяет инвестиционный налоговый вычет, то суммовой порог для признания сделки контролируемой, составляет 60 млн руб. за календарный год.

Сейчас у нас суммовой порог для признания сделки контролируемой в общем случае составляет 1 млрд руб., а если одна из компаний будет применять инвестиционный налоговый вычет, то все, кто с ней взаимодействуют, суммовой порог будет 60 миллионов. Наличие контролируемых сделок добавляет массу головной боли налогоплательщику.

Во-первых, нужно сдавать уведомление о контролируемых сделках не позднее 20 мая следующего года, во-вторых, налоговая может проверить цену сделки, и, если ее цена отличается от рыночной, то налоговая может доначислить налоги до рыночной цены.

Это правило сложно для выполнения: налогоплательщику надо готовить документацию для целей налогового контроля. Поэтому если завод стал с 2018 или 2019 года применять инвестиционный налоговый вычет, и у него есть взаимозависимые торговые дома, которые закупают продукцию, достаточно, чтобы в год они закупали на сумму более 60 млн руб., чтобы сделки между заводом и торговым домом стали контролируемыми.

Вот главные моменты в инвестиционном налоговом вычете.

До встречи на семинарах по бухучету ИРСОТ.

Станислав ДЖААРБЕКОВ

Источник: https://www.ruseminar.ru/news/investicionnyj-nalogovyj-vychet-novaya-vygodnaya-lgota-26122017

Как я не получил налоговый вычет по ИИС

Господа, не знаю, столкнулся ли кто уже с получением вычета по ИИС на сумму 13% от внесенных на счет средств или нет. Я вот сегодня попытался провернуть эту операцию и потерпел фиаско. Для тех, кто еще ничего не слышал о ИИС, вкратце рассказываю.

В прошлом году появилась отличная возможность работать на фондовом рынке и при этом возвращать налог. Таким образом наше правительство планирует стимулировать население вкладывать средства в фондовый рынок. Варианта два:

1. Компенсировать 13% от внесенный за год суммы на счет (max сумма взноса 400 00, соответственно 52 000 можно вернуть себе в карман);

2. Вернуть налог по прибыли за весь период работы на счете (сейчас срок ИИС – 3 года). Второй возможностью можно воспользоваться только через три года.

Я выбрал первый вариант. Собрал весь пакет документов, а это подтверждение открытия ИИС у брокера (ПСБ), отчет по сделкам, справка 2-НДФЛ, распечатал декларацию и отправился в налоговую 27 г. Москвы, рассчитывая на определенную помощь в заполнении декларации и указании пунктов, которые надо заполнить.

Но не тут-то было. Сразу удивила схемы работы. При наличии электронной очереди (казалось бы, как удобно, возьми билетик и жди пока вызовут) ребята работают по собственной схеме. Сначала тебя вызывают к одному окну, там тебя вручную отправляют в другому, где люди выстроились в живую очередь, на этом другом месте есть шанс перейти к третьему окну, по желанию сотрудника…

В первом окне на кодовое слово ИИС мне ответили удивленным взглядом и отправили во второе окно, во втором окне попросили объяснить, что это и отправили в третье. В третьем окне мне сообщили, что такого ни в Налоговом кодексе, ни в Налоговой декларации НЕТУ.

Как же так говорю, может у вас декларация какая другая? В той что за 2015 год есть статья 219.1, в которой все подробно указано. Женщина у окна попросила взять перерыв и ушла консультироваться.

Через минут 10 пришла и сказала, что это не к ним, это к брокеру, и вообще Налоговая декларация за 2015 год не предусматривает пунктов о получения вычета по подобным операциям.

Я потихоньку закипал. Спросил, есть ли кто-то в вашем отделе способный помочь в оформлении декларации на получение вычета. “Нет, потому что это не в нашей компетенции”. Вот так друзья, налоги не в компетенции налоговой…

Настроение уже окончательно подпортилось, но я все же пересилил себя и позвонил на горячую линию. А там, что бы вы думали? То же самое) Из первого окна (сотрудника) ко второму, третьему и т д.

О ИИС, инвестициях никто и ничего не слышал. В конечном итоге, меня несмотря на все мои протесты, перевели куда вы думаете?)) В Налоговую 27 г.

Москвы, где я был час назад (сами они на горячей, по их словам, не знают, как мне помочь).

В Налоговой меня снова выслушали и подтвердили, что такого нет. Я рассвирепел, попросил компетентного сотрудника. Мне предложили поговорить с Натальей Анатольевной, это начальник отделения. Но я уже разговаривал с Натальей Анатольевной, возразил я, она не может помочь!

Ну если Наталья Анатольевна не может помочь, сообщила девушка на линии, не знаю кто сможет, мы тут все на ушах стоим уже…. Ладно, снова меня перевели на Наталью Анатольевну, которая, как итог, предложила написать на почту, на сайте nalog.ru через жалобу.

Вот так…Грустно, конечно все это, сплошная нервотрепка. Домой пришел и попробовал разобраться сам. Что выяснил, есть в Декларации на листе E2 пункты 3.1 и 3.2, их вроде и надо заполнять.

В Инструкции к заполнению указано следующее:

«В пункте 3 Листа Е2 Декларации налогоплательщик производит расчет сумм инвестиционных налоговых вычетов, установленных подпунктом 2 пункта 1 статьи 219 Кодекса:

в строке 110 указывается сумма инвестиционного налогового вычета в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет. Значение данного показателя не может превышать 400 000 рублей.

в строке 120 указывается сумма инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 219 Кодекса, предоставленного налогоплательщику в предшествующих налоговых периодах, подлежащая восстановлению в соответствии с положениями подпункта 4 пункта 3 статьи 219 Кодекса.».

Таким образом, как я понял, заполнять нужно только пункт 110, указав в нем сумму взноса на счет. Нужно ли писать что в 120? Не знаю. И все это снова потом нести в налоговую.

Вот только не уверен, что они примут такой пакет документов. Судя по недавнему опыту, нет. Написал письмо на почту сайта nalog.ru. Буду ждать ответ.

+ Получил данные для личного кабинета в той же Налоговой, попробую сделать там.

Есть ли уже те, кто успешно все оформил, сдал документы в налоговую и получил вычет? Поделитесь опытом.

Источник: https://smart-lab.ru/blog/308293.php

Что такое инвестиционный налоговый вычет. Правила его использования

У каждого добросовестного налогоплательщика есть законное право вернуть часть уплаченных государству денежных средств.

Такое право называется налоговым вычетом, их существует несколько разновидностей, один из них – инвестиционный.

Он означает льготу при начислении налога на прибыль с инвестиционного счета, зарегистрированного на имя физического лица. То есть любой частный инвестор раз в год может направить просьбу о возврате 13% или освобождении от уплаты налога с прибыли по индивидуальному инвестиционному счету (ИИС).

Без создания ИИС возврат НДФЛ не действует. Он может быть открыт в банке, где предоставляется такая услуга, либо в брокерской фирме, деятельность которой направлена непосредственно на управление такими счетами. Владелец может самостоятельно управлять находящимися на ИИС средствами, а может составить договор с брокером.

Что это такое

Опираясь на закон «О рынке ценных бумаг», можно сказать, что индивидуальный инвестиционный счет создается для ведения инвестиционной деятельности, учета активов и сопровождающих их затрат.

Все начинается с выбора брокера, предпочтение отдается более выгодным условиям ведения управления и подходящим для владельца индивидуальным параметрам. Инвестор, подписывающий договор с брокерской фирмой, должен быть не моложе 18 лет.

28 декабря 2013 года в Налоговый Кодекс были внесены изменения, перекликающиеся с новшествами, введенными в 27 статью Федерального закона «О рынке ценных бумаг».

Эти новшества вступили в силу 1 января 2014 года, в них говорится о введении инвестиционного налогового вычета для инвестора, владеющего собственным официальным счетом.

В случае положительного финансового результата, то есть прибыли, от продажи ценных бумаг государство освобождает владельца счета от уплаты налога на прибыль, но только если данный ИИС существует не менее трех лет.

Льгота предоставляется на доход, не превышающий 3 миллионов рублей в год. Причем компенсировать государство будет НДФЛ за каждый год, за первые три прибыль будет суммироваться. В отличие от многих видов возврата, инвестиционным можно пользоваться сколько угодно раз подряд, главное, чтобы другие условия соответствовали.

Данная налоговая льгота, предоставляемая государством, может действовать только в отношении определенных разновидностей ценных бумаг. А именно:

- имеющие допуск к торгам на российском рынке ценных бумаг, сюда же относится и фондовая биржа;

- находящиеся под управлением российских компаний инвестиционные паи открытых фондов.

Воспользоваться данным правом владелец ИИС может, если доход был получен от ценных бумаг, приобретенных не ранее 1 января 2014 года.

В отечественную правовую практику не так давно были введены понятия «индивидуальный инвестиционный счет» и «инвестиционный налоговый вычет». В связи с этим фактом возникает очень много вопросов о сути данных понятий, их применении и имеющихся нюансах.

О том, как работает эта налоговая льгота, можно узнать, выполнив следующий порядок действий:

- Первым делом гражданин открывает ИИС и вносит на него денежные средства.

- Работа брокера должна продолжаться 3 года и более. Финансовые операции должны совершаться регулярно: покупка, продажа ценных бумаг и прочие действия.

- Федеральная налоговая служба должна быть в курсе всех процессов, осуществляемых с данным счетом. Вся финансовая отчетность, документы о купле-продаже бумаг должны предоставляться в ФНС.

- Держатель инвестиционного счета получает вычет.

Это не обязанность, гражданину предоставляется право получения данной льготы. Открытый счет означает возможность осуществления инвестиционной деятельности. Налоговый вычет положен каждому инвестору, подписавшему договор о создании ИИС.

На льготу по налогообложению инвестиционной деятельности претендуют:

- граждане, осуществляющие свою деятельность в соответствии с договором об ИИС дольше трех лет;

- физические лица, юридическим лицам права воспользоваться данным видом возврата НДФЛ не предоставляется;

- налоговые резиденты, являющиеся таковыми либо на дату внесения средств на счет (выбор вычета на сумму взноса), либо на дату закрытия (когда выбран возврат НДФЛ на сумму дохода от инвестированных средств).

Физическое лицо, покупая и продавая ценные бумаги, получает с них прибыль. Это говорит об обязанности владельца индивидуального инвестиционного счета уплачивать налог – НДФЛ. Государство поощряет инвестиционную деятельность, поэтому и была введена эта льгота.

Получить ее можно только после проверки контролирующими органами всех сведений. В данном случае проверкой занимается ФНС, весь процесс может продлиться вплоть до четырех месяцев.

Ничего сложного и страшного в данной процедуре нет, это обязательная формальность, установленная законом, чтобы удостовериться в правомерности получения льготы.

К слову, у одного физического лица допускается наличие только одного ИИС.

Правила расчета

Вычет – это сумма, с которой высчитывается налог для возврата плательщику.

Существует два типа налоговой льготы для инвестиционной деятельности, физическое лицо должно выбрать только один:

- При внесении средств на счет – в этом случае вычет предоставляется вне зависимости от факта получения прибыли. Льгота привязана к сумме, зачисленной на ИИС инвестора. Есть максимально допустимый предел, который равен 400 тысяч рублей за каждый год. У инвестора могут быть планы на долгосрочные инвестиции, он может иметь неофициальный доход. Но что касается вычета, то он применим только к внесенным средствам. Иными словами, с каждой тысячи рублей вернутся 13%, то есть 130 руб. Налоговая служба вправе вернуть средства, не превышающие в своем размере базу в 400 тысяч рублей. Если произвести необходимый расчет, то самая большая сумма, которую могут вернуть за год физическому лицу, равна 52 тысячи рублей.

- При получении дохода от операций – здесь действует ограничение по сроку действия ИИС. Правом на инвестиционный налоговый вычет можно воспользоваться по истечении 3 лет, после заключения договора на создание счета, причем он на момент получения возврата должен быть завершен. Рассчитывается данный тип аналогично предыдущему, только за основу берется общий размер прибыли за все время. Лимитов по сумме при данном виде возврата средств не предусмотрено.

Примеры

Рассмотрим примеры получения данного вида возврата НДФЛ:

- Инвестор вложил свои средства в 2013 году, по прошествии трех лет его счет был закрыт. Подать документы на возврат инвестиционного вычета он не может, так как счет был открыт раньше 2014 года.

- Гражданин Попов занимается инвестиционной деятельностью с 2015 года. За данный период прибыль от операций, проводимых брокером, составила 140 тыс. руб., а в 2016 году доход от оборота ценных бумаг достиг 200 тыс. руб. В начале 2017 года владельцу пришлось закрыть свой счет. В итоге он должен государству в качестве налога с дохода физических лиц 18 200 руб. за первый год владения и 26 000 руб. за второй год.

- Гражданка Самойленко открыла ИИС в 2014 году. Он действует по настоящее время, то есть три полных календарных года. Причем инвестиционная деятельность всегда была прибыльной. Владелица решила выбрать исчисление налогового вычета по сумме внесенных средств. За первый год было внесено 240 тыс., за второй – 190 тыс., за третий – 330. Следовательно, за 2014 год Самойленко вернула 31 200 руб., за 2015 – 24 700 руб., 2016 – 42 900.

Порядок получения

За вычетом налогоплательщик должен обратиться в территориальный орган ФНС по прописке.

Список документов для предоставления следующий:

- Заявление о предоставлении налогового вычета.

- Копия паспорта инвестора.

- Справка 3-НДФЛ (декларация о доходах физлица).

- Справка 2-НДФЛ, выдаваемая по месту работы физического лица.

- Договор о создании индивидуального инвестиционного счета.

- Справка, подтверждающая открытие ИИС, – она подтверждает наличие у инвестора только одного такого счета, ее предоставляет брокер.

- Документы, свидетельствующие о приобретении векселей, акций и прочих видов ценных бумаг.

- Справка о не предоставлении других видов вычетов, выдается Федеральной налоговой службой.

- Документ, подтверждающий факт внесения денежных средств, выдается брокером.

- Реквизиты банковского счета, куда надо произвести возврат средств.

В отличие от прочих видов налоговых вычетов, имущественного, социального, стандартных и т.д., инвестиционный через работодателя получить нельзя.

Декларация должна вмещать в себя сведения о зачислении денег на ИИС. Под налоговым периодом подразумевается календарный год. Применение вычета происходит в год, следующий за отчетным периодом. Допустимо самостоятельное заполнение декларации, консультация с сотрудниками ФНС, обращение за помощью к юристам.

Для получения льготы на НДФЛ документы могут быть поданы только спустя 3 года после регистрации счета. А если инвестор желает получить вычет на сумму вносимых ежегодно средств, в ФНС необходимо обращаться по итогам налогового периода. Льгота не предоставляется владельцу ИИС, действие которого было приостановлено раньше трехлетнего срока.

В течение всего этого времени владелец может выбирать удобный для него способ предоставления льготы, обдуманное решение должно быть принято не позднее даты предъявления просьбы о возврате НДФЛ. За это время будут взвешены исходы операций с ценными бумагами, решение о способе выплаты примет инвестор.

На указанный при подаче заявления банковский счет налоговая служба перечисляет средства.

При переводе вклада под ведомство другого брокера в течение одного календарного месяца налоговые органы не рассматривают это как прерывание его действия.

Что касается применения других налоговых льгот, то прочие разновидности вычетов можно использовать в установленном законом порядке. Вычислить полагающуюся денежную сумму можно, взяв за основу срок нахождения ценных бумаг (чеки, облигации, векселя и акции) в собственности инвестора.

На основе всей изложенной информации можно сделать вывод, что инвестор вправе воспользоваться данным вычетом сколько угодно раз, только у него обязательно должен быть официально зарегистрированный ИИС. Гражданин заключает договор с брокерской фирмой, работающей на рынке ценных бумаг, а далее выбирает самый выгодный и удобный способ получения налоговых выплат.

О правилах получения рассмотренного метода возврата НДФЛ рассказано в следующем видеосюжете:

Рекомендуем другие статьи по теме

Источник: http://posobie-help.ru/nalogi-i-zakony/nalogovye-vychety/investicionnyj-pravila-ispolzovaniya.html

Инвестиционные налоговые вычеты – вычеты по ИИС

Финансовый рынок в РФ стремительно развивается и неустанно расширяется. Предоставляемые услуги разнятся по своей доходности, условиям сбережения и инвестирования финансов, а также по ряду других факторов.

Одной из новых развивающихся финансовых услуг для населения страны является оформление индивидуального инвестиционного счета (ИИС).

Подобное решение может стать весьма выгодным вложением для субъекта, особенно учитывая тот факт, что на основании наличия ИИС предоставляется налоговый вычет, позволяющий получить дополнительную выгоду.

ИИС – индивидуальный инвестиционный счёт, представляет собой специфическую форму инвестиционной деятельности, в ходе которой личные средства субъекта вкладываются в активы с целью последующего получения определенной экономической выгоды.

Возможность открыть ИИС была введена в РФ 01.01.2015г. Основным смыслом этого является повышение интереса населения к инвестированию денег в ценные бумаги. До введения ИИС в качестве подобного финансового инструмента применялось кредитование посредством банковской структуры. В случае с ИИС из данной процедуры она, как участник, исключается.

Открыть ИИС имеют право, как официально трудоустроенные граждане, так и лица, которые не уплачивают НДФЛ.

К особенностям открытия ИИС относится следующее:

- открытие счета должно осуществляться, как минимум, на три года. При этом закрыть его ранее правомерно, однако, в этом случае, владелец счета теряет 13%, так как вследствие досрочного разрыва соглашения с брокером они не компенсируются.

Если гражданин ранее получил возмещение 13%, после чего решил досрочно закрыть счет, он будет обязан вернуть выданные средства государству.

- открытие ИИС правомерно только для совершеннолетних граждан РФ, а также для налоговых резидентов;

- ИИС открывается только в рублевой валюте;

- один субъект вправе оформить только один подобный счет;

- наибольшая сумма, которую правомерно инвестировать за один год, не может составлять более 400.000 руб.;

- ИИС правомерно пополнять, то есть, осуществлять вложения, однако, вывод суммы в любой удобный период времени невозможен.

ИИС не находятся под защитой государства, в отличие от банковских депозитов.

У данного способа инвестирования существуют как преимущества, так и недостатки. Основным преимуществом является возможность субъекта извлечь большую прибыль, чем при иных операциях подобного характера.

Помимо этого, к достоинствам открытия ИИС также относятся такие:

- существует правомерная возможность, закрепленная в ст. 219.1 НК РФ, оформить вычет по ИИС, что позволит субъекту снизить налоговые издержки;

- наличие у вкладчика возможности выбирать, самостоятельно ли осуществлять вложения или воспользоваться услугами брокера;

- простота процедуры, которой легко научиться за самые короткие сроки. Помимо этого, клиентам некоторых брокерских организаций также предлагается особая услуга по открытию демо-ИИС, которые позволят узнать общую информацию об особенностях ведения данного счета, а также об иных нюансах осуществления деятельности на бирже и проведения торговых сделок.

Впрочем, субъект, решивший открыть ИИС, также должен знать о недостатках данного решения. В частности, главным недостатком данной инвестиционной операции является отсутствие государственных гарантий. Это обусловлено тем, что ведение ИИС не входит в программу АСВ, что обуславливает отсутствие какой-либо компенсации даже при наличии особо крупных убытков.

Также к недостаткам осуществления подобной инвестиционной деятельности можно отнести установленный лимит вложений (400.000 руб. в год).

То есть, данные операции невыгодны крупным вкладчикам, которые ожидают получение максимально высокой прибыли. Помимо этого, гарантировать доходность от ведения ИИС также никто не может.

Это обусловлено стихийным поведением показателей рынка, а также тем фактом, что брокерская организация будет фиксировать заведомо меньший объем дохода.

Особенности инвестиционных налоговых вычетов

Подобная инвестиционная льгота предназначена для снижения налогового бремени на граждан, открывающих ИИС. Основным регламентирующим документом является ст. 219.1 НК РФ. Исходя из нее, субъект вправе применять следующие виды инвестиционных вычетов:

- Льгота в 13% — на объем прибыли, которую получит субъект в отчетном периоде от процедур с ценными бумагами. При этом, ценные бумаги должны числиться в собственности гражданина не менее трех лет.

- Льгота, положенная гражданину за осуществленные на ИИС взносы. Так, инвестор компенсирует 13% от суммарного объема вложенных средств на протяжении отчетного года.

- Вычет на доходы субъекта. Так, гражданин получает общий размер прибыли от проведенных операций с ИИС, что не влечет за собой необходимости выплачивать 13%.

Выбор способа зависит от трудового положения субъекта. Так, если лицо имеет место работы, то ему подойдут все способы. В условиях, когда гражданин не устроен официально, наиболее выгодным решением станет выбрать второй метод. Третий вариант подходит для крупных инвесторов.

От выбора способа использования инвестиционного счета зависит последующая выгода от его открытия.

Осуществить выбор схемы налогообложения следует в локальном отделении фискального органа при подаче требуемого пакета бумаг.

Как только схема налогообложения была зафиксирована документально, ее невозможно изменить.

Непосредственное открытие ИИС проходит в несколько этапов. Сначала субъекту следует определиться с выбором схемы открытия: через брокера или с помощью управляющей организации.

Брокерами считаются лица, осуществляющие деятельность на фондовом рынке, посредством которых вкладчик может также осуществлять подобную деятельность.

Предполагается, что в подобных обстоятельствах, субъект самостоятельно принимает решения, которые реализует брокер. Это обусловлено запретом на осуществление сделок на фондовом рынке физическими лицами.

Зачастую вознаграждение брокера заключается в определенном проценте от полученной субъектом прибыли после совершенной сделки.

В условиях, когда лицо выбирает управляющую организацию, он, по сути, выбирает дочернюю компанию банка.

В данных обстоятельствах гражданин заключает с компанией соглашение и направляет имеющиеся средства в ее управление. После этого сотрудники компании распоряжаются финансами на свое усмотрение.

От субъекта требуется только выбрать проект (с высоким риском и доходом или с низким риском, но и низким доходом).

Далее субъекту следует:

- Лично посетить ближайшее отделение выбранной компании или брокерский офис.

- Предъявить требуемый пакет бумаг. Также необходимо заполнить предлагаемую анкету клиента и подать ее вместе с прочими документами.

- Оформить договор по ИИС.

- Осуществить запрос на изготовление ЭЦП (электронной цифровой подписи).

- Перевести финансы после того, как субъектом были получены соответствующие реквизиты.

Существует ряд организаций, которые предоставляют гражданам возможность пройти процедуру открытия счета онлайн, что позволит сократить временные затраты. Зачастую осуществление рассматриваемой операции через интернет происходит посредством сайта «Госуслуги», где заявитель уже должен иметь личный аккаунт.

Документы, необходимые для оформления налогового вычета по ИИС

Бумаги, которые будут необходимы при оформлении налогового вычета по ИИС через ФНС РФ:

- Форма 3-НДФЛ.

- Заявление с прошением предоставить соответствующий вычет. Заявление составляется по регламентированной форме, которую можно получить при непосредственном посещении ФНС или на их официальном сайте. В тексте заявления необходимо прописать реквизиты банковского счета, на который нужно направить средства компенсации.

- Форма 2-НДФЛ. Указанная бумага должна оформляться нанимателем.

- Бумаги, полученные гражданином у брокера, которые доказывают факт открытия ИИС, а также осуществление взносов и текущее наличие средств. К подобным документам могут относиться чеки, квитанции, брокерская отчетность. Также необходимым документом является генеральный договор об открытии счета. При этом гражданин может как самостоятельно сохранять все бумаги, получаемые от брокера, так и запросить у него общий пакет документов по состоянию на требуемую дату.

- Реестр бумаг. Он представляет собой опись направляемых документов, в которой прописывается название бумаги и количество листов в нем. При этом важно не перепутать – указывается именно количество листов в документе, а не число предоставляемых экземпляров.

Особенности заполнения декларации 3-НДФЛ при инвестиционном вычете

Форма 3-НДФЛ является главным документом в ходе составления пакета бумаг.

Для заполнения данной декларации существует особая программа, которая позволяет быстрее и грамотнее внести в нее сведения. Она называется «Декларация 2015». Ее можно скачать на официальном портале ФНС РФ.

После установки необходимо найти в интерфейсе следующие разделы, предлагаемые к заполнению:

- «Задание условий». В данном разделе по умолчанию отмечены все необходимые позиции. Субъекту необходимо выбрать только номер своего фискального отделения.

- «Сведения о декларанте». Здесь имеются два раздела, которые также необходимо заполнить. В первом определяются данные о субъекте, во втором – о его месте проживания. Информация берется из документа, удостоверяющего личность.

- «Доходы, полученные в РФ». Сначала требуется обозначить источник предоставления дохода (средства от нанимателя). В случае если за налоговый период субъект трудился у двух и более нанимателей, нужно указать их все. Информация, вносимая в данный раздел, имеется в форме 2-НДФЛ. Все суммы доходов также вводятся на основании данной формы.