Нужно ли выписывать счет фактуру без ндс

Огранизация работает без НДС, выписывает только накладную, а счет-фактуру не выписывает.Скажите, пожалуйста, нужна ли счет-фактура с нулевым НДСом или нет.

И если я получаю накладную, а если счет-фактуры нету, то и в книгу покупок ничего не пишу, но ведь в книге покупок предусмотрена ставка НДС 0%.Объясните, хотя я думаю, что они должны дать счет-фактуру с нулевым НДС.

Простите, может вопрос уже недавно обсуждался, но я не нашла.А нашла только старые статьи 2002 года, и подумала, может что-то изменилось с тех пор. o

Выписывает, только ставка 0%.

pretty, совсем запуталась, позвонили им, а они говорят, что они не имеют права выписывать счет-фактуру даже нулевую, т.к. у них совсем нету НДС, и если они выпишут счет-фактуру, то им придется сдавать отчет по НДС нулевой, а они его вообще не сдают.Помогите разобраться.Может быть есть какое-то законодательство по этому, где для меня, тупой, будет черным по белому написано, что и как.

А что они Вам продали/оказали? Ст. 149 НК РФ «Операции, не подлежащие налогообложению».

По этим операциям не выставляются счета-фактуры.

Если они вообще не платят НДС (упрощенцы, например), то они и счет-фактуру не выписывают. Могут, но не должны. А если и выпишут, то там будет «без НДС»

0% — это совсем не равно «без НДС». 0% это экспорт, реализация диппредставительствам и другое.

п.4 ст. 169 НК РФ «Счета-фактуры не составляются налогоплательщиками по операциям реализации ценных бумаг (за исключением брокерских и посреднических услуг), а также банками, страховыми организациями и негосударственными пенсионными фондами по операциям, не подлежащим налогообложению (освобождаемым от налогообложения) в соответствии со статьей 149 настоящего Кодекса.»

Плательщики ЕНВД, например, не являются плательщиками НДС. Стало быть с/ф они не выставляют.

Может быть есть какое-то законодательство по этому, где для меня, тупой, будет черным по белому написано, что и как.

НК: Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога, не признаются налогоплательщиками налога на добавленную стоимость (в отношении операций, признаваемых объектами налогообложения в соответствии с главой 21 настоящего Кодекса, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом), за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на таможенную территорию Российской Федерации.

Баттерфляй, спросите у своих поставщиков, какой режим налогообложения они применяют.

Продолжаю: УСН.

Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на таможенную территорию Российской Федерации.

Еще:

Переход на уплату единого сельскохозяйственного налога организациями предусматривает замену уплаты налога на прибыль организаций, налога на добавленную стоимость (за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом и Таможенным кодексом Российской Федерации при ввозе товаров на таможенную территорию Российской Федерации), налога на имущество организаций и единого социального налога уплатой единого сельскохозяйственного налога, исчисляемого по результатам хозяйственной деятельности организаций за налоговый период.

pretty, Инна_О, Январь, спасибо.Я добила этих поставщиков и вытрясла от них «Уведомление из налоговой, что они с 1 января 2004 года переходят на упрощенную систему налогообложения», хотела ещё и оригинал потребовать)))))

pretty, ничего подобного, выставляются! Если только организация не на спец.режиме. Ведь от того, что операция подпадает под льготу, организация-поставщик не перестает быть платтельщиком НДС.

Только в этом случае в графе «Ставка НДС» ставится прочерк (не путать со ставкой 0%!)

Я всего лишь цитировала НК, почитайте пункт 4 ст. 169 НК РФ.

Я всего лишь цитировала НК, почитайте пункт 4 ст. 169 НК РФ.

pretty, плохо цитировали

Источник: http://buhnalogy.ru/nuzhno-li-vypisyvat-schet-fakturu-bez-nds.html

Если продаж без ндс нужно ли оформлять счет фактуру

Более того, регистрировать выписанный бланк в книге продаж и иных сводных документах не нужно (если того не желает сам продавец). Кто оформляет счет-фактуру без НДС По желанию (или по требованию клиента) Обязательно Неплательщики НДС, применяющие УСН, ПСН, ЕНВД, ЕСХН Плательщики, освобожденные от НДС согласно ст.

145 НК РФ, при реализации ТМЦ, услуг, работ Плательщики, осуществляющие операции из ст.149 НК РФ Плательщики, освобожденные от НДС согласно ст.

145 НК РФ, при получении аванс от покупателя Регистрация счета-фактуры без НДС Лица, которые освобождены от налога в силу положений статьи 145 НК РФ, обязаны выставлять счет-фактуру без НДС и регистрировать ее в книге продаж с пометкой «без НДС».

Счет-фактура Согласно установленным правилам, организации могут заверять документ печатями своих филиалов или специальными печатями «для счетов-фактур». Чтобы оттиск был признан действительным, на нем должны присутствовать следующие данные:

- ИНН компании;

- полное наименование организации на русском языке;

- субъект РФ, в котором находится организация.

На печатях филиалов в дополнение к обязательным данным указывается наименование структурного подразделения. Нюансы применения печатей должностными лицами фиксируются в распорядительных документах организации.

Использование воспроизведения оттиска или подписи с помощью механического копирования не допускается. Согласно пункту 3 статьи 168 НК РФ, организация обязана выставить покупателю счет-фактуру не позднее 5 дней с момент отгрузки товара или оказания услуг.

Особенности счета-фактуры без ндс в 2017-2018 годах (образец)

Внимание

Счет-фактура заверяется оригинальной печатью организации. Кроме того, на документе должны присутствовать подписи должностных лиц, обладающих соответствующими полномочиями. Особенности заверки счета-фактуры индивидуальным предпринимателем содержатся в пункте 6 статьи 169 НК РФ.

Статья 169.

Нужно ли выставлять счет фактуру без ндс

Неправильные действия могут привести к тому, что компания будет обязана заплатить НДС даже в том случае, когда могла бы избежать дополнительных трат.

По этой причине эксперты советуют заранее изучить ряд актуальной информации, которая поможет предпринимателю минимизировать вероятность возникновения ошибок.

Применение по закону Чтобы ознакомиться с нюансами применения счёта-фактуры при расчетах НДС, необходимо изучить Письмо МНС РФ № ВГ-6-03/404.

В нем сообщается, что счет-фактура – это документ, который выступает основанием для принятия предъявленных сумм налога к вычету или возмещению. Бумага имеет утвержденную форму. Кроме того, существуют правила ведения журналов учета счетов-фактур. Если документ был составлен или выставлен с нарушением установленных правил, он не может быть использован для получения вычета или возмещения налога.

Если реализуются услуги без ндс необходимо ли оформлять счет фактуру

Налог не выделен, возмещать покупателю нечего. Как правило, такая просьба связана с особенностями документооборота контрагента или неполным пониманием ситуации.

Во втором случае можно предпринять попытку пояснить для покупателя ненужность счета-фактуры в этом случае.

Продавец может в такой ситуации подготовить счет-фактуру без НДС или отказаться от этого действия, выбор остается исключительно за продавцом.

[su_quote]

Если покупатель упорен в своем желании получить счет-фактуру, даже если она без налога, то лучше ее выписать, продавец в этом случае ничего не теряет и никаких обязанностей по уплате налога не приобретает.

Если счет-фактура заполнен правильно, то есть в поле 7 (ставка), а также в поле 8 (сумма НДС) внесены фразы «без налога», то обязанности уплаты НДС у продавца не появляется, отчитываться перед ФНС с помощью декларации по НДС также не придется.

Особенности счета-фактуры при расчётах ндс

Важно

Надо ли регистрировать счет-фактуру с пометкой «Без налога (НДС)» в книге покупок Полученный от продавца счет-фактура с пометкой «Без налога (НДС)» в книге покупок не регистрируется п. 2 Правил ведения книги покупок. Издательство «Главная книга», © 2017.Сборник типовых ситуаций,2017-12-25. Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Формы выписок указанных документов не регламентированы законодателями.Передать обозначенные документы можно путем личного посещения налоговой службы. Также можно передать документацию через Почту России, оформив заказное письмо с описью и уведомлением о вручении.

Если все перечисленные действия и условия налогоплательщиком соблюдены, то он может пользоваться правом освобождения от налога на протяжении 1 года (или до того момента, когда условия будут нарушены).

На протяжении всего этого периода сохраняется обязанность выставлять клиентам счета-фактуры без НДС.

Если по окончании года компания по-прежнему может воспользоваться освобождением от НДС, то нужно опять сообщить о своем праве налоговому органу – не позднее двадцатого числа следующего месяца. Перечень документов аналогичен первичному уведомлению.

Ответы на вопросы по теме: счета-фактуры и другие документы по ндс Также можно передать документацию через Почту России, оформив заказное письмо с описью и уведомлением о вручении.

Если все перечисленные действия и условия налогоплательщиком соблюдены, то он может пользоваться правом освобождения от налога на протяжении 1 года (или до того момента, когда условия будут нарушены).

На протяжении всего этого периода сохраняется обязанность выставлять клиентам счета-фактуры без НДС.

Источник: http://advokat-na-donu.ru/esli-prodazh-bez-nds-nuzhno-li-oformlyat-schet-fakturu/

Как учитывать НДС, если есть освобождение от уплаты

НДС, предъявленный поставщиками (исполнителями), следует учитывать в стоимости приобретенных товаров, работ и услуг (подп. 3 п. 2 ст. 170 НК РФ). Принимать к вычету входной налог нельзя, а значит, и книгу покупок организация вправе не вести (подп. 3 п. 2 ст. 170 НК РФ, письмо ФНС России от 29.04.2013 № ЕД-4-3/7895).

В связи с этим входной налог, принятый к вычету до получения освобождения, может потребоваться восстановить. Дело в том, что получив освобождение, компания будет использовать это имущество для ведения деятельности, необлагаемой НДС. Так, восстановить НДС придется по (п. 8 ст. 145 НК РФ):

- материалам, не переданным в производство;

- нереализованным товаром;

- недоамортизированным основным средствам и нематериальным активам.

Важно

Если компания начинает применять освобождения с начала квартала, то восстановленный налог следует указать в декларации по НДС за последний налоговый период (квартал) перед освобождением.

Если применение освобождения начинается со второго или третьего месяца квартала, то восстановленный налог нужно указать в декларации за квартал, в котором компания начинает применять освобождение (п. 8 ст. 145 НК РФ).

Компания, получившая освобождение от уплаты НДС, должна тем не менее выставлять покупателям (заказчикам) счета-фактуры. В данных счетах-фактурах следует сделать надпись или поставить штамп «Без налога (НДС)» (п. 5 ст. 168 НК РФ).

Если же организация, получившая освобождение, выставит счет-фактуру с выделенной суммой налога, то НДС надо будет перечислить в бюджет (п. 5 ст. 173 НК РФ). В противном случае ИФНС может оштрафовать компанию по статье 122 НК РФ.

К такому выводу пришли чиновники (письмо УМНС России от 29.10.2002 №11-10/51672). Согласны с такой позицией и некоторые суды (постановления ФАС Северо-Западного округа от 26.09.

2006 № А13-7765/2005-19, ФАС Дальневосточного округа от 13.10.2010 № Ф03-6439/2010). В то же время другие судьи считают, что штрафовать компанию нельзя (постановления ФАС Северо-Западного округа от 19.03.

2012 № А56-25413/2011, Дальневосточного округа от 20.02.2009 № Ф03-6382/2008).

Также организация, которая освобождена от уплаты НДС, должна вести книгу продаж. Делать это нужно, в частности, чтобы подтвердить право на освобождения и продлить период освобождения (п.6 ст. 145 НК РФ).

3 месяца бесплатно пользуйтесь всеми возможностями Контур.Экстерн

Попробовать

Другие статьи по теме «Налоги»

Сдаем нулевые декларации

Декларация по УСН

Налог на прибыль

НДС

НДФЛ

КБК

Другие платежи

Источник: https://kontur.ru/spravka/70-uchet_nds

Что надо знать о налоге на добавленную стоимость (НДС) RosInvest.Com — Венчур, управление, инвестиции / RosInvest.Com /

Просмотров: 10891

Кто платит

Все российские юридические лица (ООО, ЗАО, ОАО и пр.).

Индивидуальные предприниматели

Импортеры и экспортеры.

Кто может получить освобождение от уплаты НДС

Организация или предприниматель, чья выручка от реализации без учета НДС за три предшествующих последовательных календарных месяца не превысила в совокупности двух миллионов рублей. Существует ограничение: освобождение нельзя получить в отношении подакцизных товаров и импортных операций.

Освобождение от НДС — это право, а не обязанность. Другими словами, компания или ИП с выручкой, отвечающей названным выше условиям, может продолжать платить налог на добавленную стоимость.

Если же налогоплательщик решит воспользоваться освобождением, ему следует подать в свою налоговую инспекцию уведомление по утвержденной форме и ряд документов (выписку из книги продаж, копию журнала полученных и выставленных счетов-фактур и некоторые другие).

Предоставить эти бумаги необходимо не позднее 20-го числа месяца, начиная с которого соблюдаются условия освобождения.

Добровольно отказаться от освобождения нельзя до окончания 12 последовательных календарных месяцев. Затем можно либо получить его заново, либо начать платить НДС.

Если же до окончания 12-ти месяцев выручка за три последовательных календарных месяца оказалась выше двух миллионов, либо налогоплательщик продавал подакцизные товары, он лишается права на освобождение.

Тогда нужно начать платить НДС за весь месяц, в котором произошло превышение выручки или состоялась продажа подакцизной продукции. В противном случае это сделает инспектор, который насчитает еще штраф и пени.

Обратите внимание: за компаниями и предпринимателями, освобожденными от НДС, сохраняется обязанность выставлять счета-фактуры. Просто в них не нужно выделять налог, вместо этого делать пометку «без налога (НДС)».

Такую же пометку необходимо ставить и на накладных. Даже получив освобождение, надо вести книгу покупок и книгу продаж, а также журнал учета полученных и выставленных счетов-фактур.

Что касается квартальных деклараций по НДС, то в общем случае их предоставлять не нужно.

Когда начисляется НДС

При операциях, признаваемых объектом налогообложения. К таковым относятся:

продажа товаров, работ или услуг;

безвозмездная передача права собственности на товары, результаты выполнения работ, оказания услуг;

[su_quote]

передача на территории России товаров, работ или услуг для собственных нужд, если расходы на них не приняты при исчислении налога на прибыль;

строительно-монтажные работы для собственных нужд;

импорт товара.

Когда НДС не начисляется

При операциях, не признаваемых объектом налогообложения. Это операции, не относящиеся к реализации (передача имущества организации ее правопреемнику, вклады в уставный капитал и пр.), продажа земельных участков и паев в них, и ряд других.

Кроме того, в статье 149 НК РФ приведен довольно большой список операций, которые хотя и признаются объектом налогообложения НДС, но все же не облагаются этим налогом.

Подразумевается, что законодатель может со временем исключить данные операции из категории льготных, и тогда они будут подпадать под налогообложение.

В перечень включена, в частности, реализация некоторых медицинских товаров, раздача рекламной продукции не дороже 100 руб. за единицу и пр. Существует также список товаров, освобожденных от НДС при импорте.

Наконец, НДС не платится при операциях, которые осуществляются в рамках деятельности, переведенной на ЕНВД. НДС также не начисляют налогоплательщики, перешедшие на упрощенную систему (УСН) или на уплату единого сельскохозяйственного налога.

Налоговые ставки

Основная ставка налога на добавленную стоимость составляет 18 процентов. Для определенных товаров (детских, медицинских, продовольственных, книг и периодических изданий) установлена ставка, равная 10 процентам. Товары, поставляемые на экспорт, а также услуги, связанные с экспортом, облагаются по ставке 0 процентов.

При поступлении предоплаты и в ряде других случаев бухгалтер применяет так называемую расчетную ставку. Она равна 18% : 118%, либо 10 % : 110% в зависимости от ставки товара, за который получена предоплата.

Как рассчитать НДС

Действия бухгалтера по расчету НДС можно условно распределить на два этапа. Первый — это определение налоговой базы и начисление налога. Второй этап — подсчет суммы налоговых вычетов.

По окончании налогового периода (он равен кварталу) бухгалтер смотрит, какая величина налога была начислена за данный период, и чему равна сумма вычетов за этот же период. Разница между начисленным НДС и вычетами — это та величина, которую налогоплательщик должен перечислить в бюджет по итогам квартала.

Если вычеты превысили начисление, налогоплательщик вправе возместить разницу, то есть получить деньги из бюджета, либо зачесть разницу в счет будущих платежей.

Как определить налоговую базу и начислить НДС

База по НДС в общем случае равна стоимости товаров (работ, услуг), отгруженных (оказанных) клиентам. К базе прибавляются авансы, поступившие от покупателей в счет предстоящих поставок. Для комиссионеров и агентов налоговая база — это не вся поставка, а лишь посредническое вознаграждение, полученное от комитента или принципала.

Налоговая база по каждой операции определяется по более ранней из двух дат: момент отгрузки и момент оплаты (полной или частичной).

Чтобы начислить НДС, нужно налоговую базу по каждому виду отгруженного товара (работ или услуг) умножить на соответствующую ставку. Полученную сумму прибавить к стоимости и предъявить клиенту. Например, стоимость товара – 200 руб., ставка НДС – 18%. Значит, налог равен 36 руб. (200 руб. х 18%), и клиент должен заплатить 236 руб. (200 + 36).

В случае, когда деньги от клиента поступили раньше, чем состоялась отгрузка, НДС начисляется по расчетной ставке. Например, сумма предоплаты – 472 руб., ставка налога — 18%. Тогда сумма начисленного НДС составит 72 руб. (472 руб. : 118% х 18%).

При отгрузке товара (работ, услуг), а также при получении аванса поставщик обязан не позднее пяти календарных дней выставить покупателю счет-фактуру. Это документ установленной формы, где в числе прочего указывается стоимость товаров (услуг, работ) без НДС, сумма НДС и итоговая сумма, включающая НДС.

Если стоимость товара, работ или услуг изменилась после отгрузки (например, при предоставлении ретро-скидки по итогам месяца, квартала или года), поставщик обязан выставить корректировочный счет-фактуру.

Оформить этот документ нужно не позднее пяти календарных дней с даты, когда подписан договор, соглашение или другие бумаги на изменение стоимости. В корректировочном счете-фактуре показатели цены, стоимости с НДС и без НДС, а также суммы налога указываются дважды: до и после изменения.

Кроме того, предусмотрены графы для разницы между «старыми» и «новыми» показателями.

Все «исходящие» счета-фактуры нужно подшивать в журнал учета выставленных счетов-фактур и фиксировать в книге продаж (ее форма утверждена правительством РФ). При розничной торговле выставление счета-фактуры заменяется выдачей клиенту кассового чека.

Как подтвердить налоговые вычеты по НДС

Налоговые вычеты — это сумма НДС, предъявленная поставщиками, либо величина налога, заплаченная на таможне при импорте товара. Здесь есть одно важное условие: к вычету можно принимать не любой «входной» налог, а лишь тот, что относится к облагаемым НДС операциям, либо товарам, приобретаемым для перепродажи.

Документом, подтверждающим право на вычет, является счет-фактура (в том числе корректировочный счет-фактура), полученный от поставщика. При импорте для обоснования вычета необходим документ, где зафиксирована уплата налога на таможне. Все «входящие» счета-фактуры нужно подшивать в журнал учета полученных счетов-фактур и фиксировать в книге покупок.

При налоговых проверках одной из самых распространенных придирок инспекторов является ненадлежащее (на их взгляд) оформление счетов-фактур поставщиками.

В случае, когда не заполнены обязательные поля, стоит подпись неуполномоченного лица или указана неверная информация об адресе, названии или иных реквизитах поставщика, инспекторы, как правило, аннулируют вычет и доначисляют покупателю НДС.

Поэтому опытные бухгалтеры уделяют особое внимание оформлению «входящих» счетов-фактур, и при обнаружении недочетов заранее просят поставщиков исправить документ.

[su_quote]

Кроме налога, предъявленного продавцами, к вычету принимают НДС, ранее начисленный при получении аванса. Вычет применяется и в некоторых других случаях, например, при возврате товара покупателем и при изменении первоначальной стоимости товара, работ или услуг.

Когда перечислять НДС в бюджет

По окончании квартала равными долями не позднее 20-го числа каждого из трех месяцев, следующих за истекшим кварталом. К примеру, по итогам третьего квартала налогоплательщик должен перечислить НДС в сумме 30 0000 руб. Тогда ему следует сделать три платежа по 10 000 руб. каждый (30 000 руб.: 3). Деньги перевести не позднее 20 октября, 20 ноября и 20 декабря соответственно.

Импортеры платят НДС в процессе таможенного оформления ввезенного товара по правилам, закрепленным в Таможенном кодексе РФ.

Как отчитываться по налогу на добавленную стоимость

По окончании квартала представлять в свою налоговую инспекцию декларацию по НДС. Делать это нужно не позднее 20-го числа, следующего за истекшим кварталом.

Обратите внимание: отчитаться по налогу на добавленную стоимость должны все организации и предприниматели, которые являются налогоплательщиками (то есть, в частности, не переведены на упрощенную систему или уплату единого сельхозналога) и не освобождены от уплаты НДС. В случае отсутствия начислений и вычетов следует подать «нулевую» декларацию.

НДС при экспорте

Экспортеры обязаны подтвердить свое право на применение нулевой ставки НДС. Для этого они обязаны предъявить в налоговую инспекцию перечень документов, относящихся ко внешнеторговой сделке (контракт, грузовую таможенную декларацию, выписку банка о получении экспортной выручки и пр.).

Сдать бумаги нужно не позднее 180 дней с момента помещения товара под таможенный режим экспорта. Если 180 дней истекли, а пакет документов не собран, налогоплательщик обязан начислить и заплатить НДС по ставке 18 (либо 10) процентов. Но это не означает, что право на нулевую ставку потеряно навсегда.

Экспортер может подготовить бумаги позже, а заплаченный налог вернуть из бюджета.

К тому же предусмотрены специальные правила для вычета НДС при экспортных операциях. В момент приобретения товара налогоплательщик вправе вычесть налог.

Но затем, когда товар будет отгружен заграничному покупателю, ранее принятый вычет нужно восстановить (то есть аннулировать).

Повторно принять вычет можно после того, как будет собран пакет необходимых документов, подтверждающих нулевую ставку.

Источник: http://RosInvest.com/page/chto-nado-znat-o-naloge-na-dobavlennuju-stoimost-nds

Как правильно: без НДС или НДС не облагается — Контур.Бухгалтерия

Работая с договорами, можно встретить пометки «без НДС» и «НДС не облагается» при определении цены договора, отгрузочных документах, счетах-фактурах. В статье расскажем, чем отличаются «Без НДС» и «НДС не облагается» и какую формулировку указывать в документах.

Что значит «без НДС»

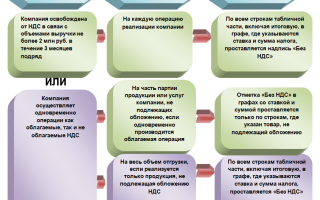

Указание в документах «без НДС» означает, что в сумму продажи не включен налог. Организации, делающие такую пометку, не платят налог или временно освобождены от его уплаты.

От уплаты НДС освобождены фирмы на спецрежимах — УСН, ЕСХН, ЕНДВ, ПСН и компании, совмещающие несколько режимов (об уплате НДС на упрощенке мы писали здесь). Спецрежимы удобны тем, что заменяют ряд налогов, в том числе НДС.

Компании и ИП на ОСН тоже могут продавать товары и оказывать услуги без налога, если соблюдают лимит выручки за квартал и не производят подакцизные товары. Выручка, полученная за 3 последовательных месяца, должны быть не больше 2 млн. рублей. Превысив лимит, налогоплательщик утратит возможность не уплачивать налог.

Какие документы собрать, чтобы получить освобождение от НДС

Организации и предприниматели, стремящиеся избавиться от уплаты налога, по условиям ст. 145 НК РФ представляют в налоговую документы:

- уведомление об использовании права на освобождение от налога;

- выписка из бухбаланса и данные отчета о финрезультатах;

- выписка из книги учета (для ИП);

- выписка из книги продаж.

Подготовьте и направьте в налоговую комплект документов до 20 числа месяца, в котором начали применять льготу. Использовать полученную льготу можно не меньше года, если не будут нарушены условия.

Работа без НДС имеет много плюсов: не надо начислять и платить налог, составлять декларацию и заполнять книгу покупок. Но при этом, работать без налога может быть невыгодно, ведь заключая договор с организацией, которая не платит НДС, покупатель не сможет получить вычет, поэтому многие контрагенты выбирают компании, уплачивающие налог в общем порядке.

Что значит «НДС не облагается»

Обширный список товаров, работ, услуг и операций, освобожденных от НДС, приведен в статье 149 НК РФ. Вот операции, освобожденные от налога (ряд операций из перечня требует наличия лицензии, если у организации её нет, она не может применять освобождение от налога):

- продажа или передача для собственных нужд религиозной литературы и атрибутики;

- банковские операции, выполненные банками (кроме инкассации);

- продажа изделий художественных промыслов народа;

- услуги страховщиков и негосударственных пенсионных фондов;

- лотереи, проводимые по решению органов власти;

- продажа промышленных продуктов с содержанием драгметаллов, лома и отходов;

- реализация обрабатывающим предприятиям необработанных алмазов;

- передача товаров, имущественных прав, оказание услуг в рамках благотворительности;

- продажа билетов и абонементов, организациями физкультуры и спорта;

- операции займа и РЕПО;

- прочие операции, перечисленные в п. 3 ст. 149 НК РФ.

А вот товары, работы и услуги, освобожденные от налога:

- медицинские, санитарные, косметические, ветеринарные услуги и товары;

- услуги по уходу за инвалидами, престарелыми, больными;

- услуги по уходу за детьми и организации досуга;

- ритуальные товары и услуги;

- продовольственные товары, произведенные образовательными и медицинскими учреждениями;

- перевозки населения;

- продажа почтовых марок, конвертов, открыток и других почтовых изделий;

- гарантийное обслуживание техники;

- реставрация и восстановление исторических зданий, памятников и объектов культуры;

- прочие, перечисленные в п. 2 ст. 149 НК РФ.

Освободиться от НДС имеют шанс только компании, работающие в собственных, а не в чужих интересах по агентским соглашениям, договорам поручения или комиссии. Еще одно важное условие — отделять и раздельно учитывать операции, облагаемые и необлагаемые налогом.

Счет-фактура без НДС, когда и кто применяет

Важное отличие фирм, освобожденных от налога по ст. 145 НК РФ, от спецрежимников — необходимость выставлять счета-фактуры с отметкой «без НДС». Им нужно составлять счета-фактуры при реализации услуг, товаров и выполнения работ, а также при получении предоплаты от покупателей, и регистрировать счет-фактуру в книге продаж.

Кроме того, такие счета-фактуры могут составлять организации и ИП на спецрежимах или осуществляющие операции и реализующие товары, освобожденные от налогообложения по ст. 149 НК РФ. У них нет обязанности составлять счета-фактуры, но они имеют право это делать, например, по просьбе покупателя.

Продавец по своему решению соглашается или отказывает в такой просьбе, при этом он не получит никаких обязанностей и ничего не потеряет. Для этого правильно заполняйте документ. Раньше в счетах указывали «НДС не облагается», но сейчас в полях 7 и 8 проставляются пометки «Без НДС».

Регистрировать счет-фактуру в книге продаж им не требуется, но при желании зарегистрировать документ, право сохраняется.

Контрагент, который получил счет-фактуру без НДС, не вносит документ в книгу покупок, так как налог в ней отсутствует. При отсутствии налога нечего принимать к вычету, и использовать его не получится даже при наличии оформленных документов.

Указание НДС в договоре

Оформляя договор, указывайте предмет договора, цену сделки, порядок расчетов и НДС. Указание цены договора без НДС может привести к увеличению цены на сумму налога. Если вы не обязаны платить налог, указывайте «без НДС» или «НДС не облагается» и основание освобождения от налога.

Когда продавец применяет спецрежим и освобожден от НДС, он указывает в договоре с покупателем цену с пометкой «НДС не облагается», аналогичную пометку оставляют компании, выполняющие сделки, освобожденные от налога по ст. 149 НК РФ.

В договоре нужно сделать ссылку на факт освобождения организации-продавца от уплаты налога.

Как правило, конфликтных ситуаций в данном случае не бывает, так как необходимость исчислять НДС отсутствует, и выделять НДС в цене договора не обязательно.

Налогоплательщики, которые не платят налог на основе ст. 145 НК РФ, при реализации товаров обязательно составляют счета-фактуры, не выделяя НДС. При этом на документах пишут «Без НДС», аналогичная пометка проставляется в договоре. Организация-продавец должна сделать в договоре ссылку на основание, по которому получены льготы, и подтвердить право на них соответствующими документами.

Источник: https://www.b-kontur.ru/enquiry/533-bez-nds-ili-nds-ne-oblagaetsya

Работа с НДС и без НДС

Закон четко указывает, что от уплаты НДС не могут быть освобождены налогоплательщики, чья деятельность напрямую связана с извлечением выгоды третьими лицами. Для таких субъектов-посредников договор без НДС невозможен.

Ряд товаров и услуг напротив не облагаются налогом на добавленную стоимость, о чем прямо указано в статье 149 Налогового Кодекса РФ. Причем, на основании пункта 2 этой статьи от налогообложения освобождаются:

- товары и услуги медицинские, ветеринарные, санитарные, косметические

- товары продовольственного назначения, выпуска медицинских или образовательных учреждений

- работы и услуги по уходу за больными и престарелыми людьми, инвалидами

- услуги организации досуга детей в секциях, кружках, студиях

- перевозка населения в рамках единого тарифа

- сделки с ритуальными товарами, услугами, работами

- продажа открыток и конвертов с марками, реализация других почтовых изделий

- операции с паями и долями в фондах и уставных капиталах, купля-продажа ценных бумаг

- обслуживание техники в период гарантийного срока без дополнительной оплаты работ

- работы по реставрации и восстановительному ремонту исторических зданий и памятников культуры

- другие товары и услуги, указанные в п. 2 ст. 149 НК РФ

Правила пункта 3 статьи 149 Кодекса определяют перечень операций, которые не подлежат обложению НДС:

- реализация изделий религиозного культа для собственных нужд

- любые операции банков, за исключением инкассации

- обслуживание по страхованию и негосударственному пенсионному обеспечению

- купля-продажа алмазов без обработки и реализация драгметаллов и камней

- выдача займов в денежной форме или ценными бумагами

- организация санаторно-курортного лечения и оздоровительных процедур

- исследования и научная работа, финансируемые из бюджетных средств

- прочие операции, подпадающие под действие п. 3 ст. 149 Кодекса

Именно Налоговый Кодекс страны указывает, какие товары, услуги получают освобождение от обложения тем или иным налогом. Для некоторых видов деятельности при этом предусмотрено лицензирование.

Документальное оформление сделок без НДС

Цена без НДС напрямую разрешена налоговым законодательством России. Данная льгота влечет за собой особый порядок оформления документов. Если у вас ООО без НДС это автоматически не означает, что вы не должны выставлять счета-фактуры. Все зависит от специфики операции и статуса налогоплательщика, к примеру, когда:

- сам объект проведенной реализации имеет освобождение от налога по ст. 149 Кодекса

- конкретный налогоплательщик не платит НДС с учетом положений статей 145 и 145.1 НК РФ

Во втором случае, когда освобожден от уплаты налога именно продавец, выставить счет-фактуру он обязан. На это прямо указывают положения п. 5 ст. 168 Кодекса. В документе прописывается только сумма без НДС.

Для перехода на режим освобождения нужно иметь выручку за 3 следующих друг за другом месяца до 2 млн. руб. и не являться продавцом подакцизных товаров.

Законодательство предусматривает выполнение следующих формальных процедур таких компаний и индивидуальных предпринимателей:

- создать и направить в адрес налогового органа соответствующее уведомление

- использовать полученное освобождение от НДС не менее 12 мес.

- по истечении года подтвердить наличие права на освобождение за прошедший период

В прочих случаях налогоплательщик может формировать счет-фактуру на товар, услугу без НДС, но делать этого не обязан. Такое допущение имеет практическое значение, если продавец реализует товар, который освобожден от НДС по правилам ст. 149 НК РФ только в определенной части, к примеру:

- Продавец одновременно реализует товары, облагаемые НДС и освобожденные от уплаты налога. Накладная на продажу выписывается единая, как и счет на оплату без НДС и с налогом. Очевидно, что в этом случае и счет-фактура будет автоматически сформирована в программе на всю сумму отгрузки.

- Иногда для сохранения синхронности нумерации накладных и счетов-фактур, полный комплект документов, включая счет без НДС, формируется на любую отгрузку, включая продажу товаров с освобождением от налога на добавленную стоимость.

Правила заполнения бланка счета-фактуры без НДС

https://www.youtube.com/watch?v=Rh7-L7WJypQ

Начиная с налогового периода 2014 года, организации могут не выставлять счетов-фактур со ставкой 0%, т. е. по необлагаемым операциям по реализации, признанным таковыми на основании текущего налогового законодательства страны.

Цель данной нормы закона – существенно сократить объем документооборота для ряда фирм и предпринимателей. Не выставляя счетов-фактур, организация не составляет и регистры их учета, что существенно упрощает ведение учета предприятия.

Указанное положение является правом налогоплательщика, а не вмененной ему обязанностью.

В случае, когда ваша фирма – неплательщик НДС, но вы активно сотрудничаете с контрагентами, уплачивающими данный косвенный налог, возможны 2 типа взаимоотношений:

- компания-продавец, реализующая товары, услуги без НДС

- фирма-покупатель не является плательщиком НДС

Продавец без НДС: правила оформления отгрузочных документов

Образец счета без НДС отличается от обычного документа лишь отсутствием суммы налога, все остальные реквизиты компании остаются неизменными. Данное правило касается и оформления договора купли-продажи, накладной на реализацию и отгрузочных форм. Полный пакет документов содержит ссылки на суммы к оплате и отгрузке без налога на добавленную стоимость.

Вместо него в специально отведенных графах будет стоять прочерк и особая запись «Без налога (НДС)». Важно понимать, что контрагент может попросить подтвердить основания для освобождения от налога. Лучше своевременно в договор без НДС сразу ввести фразу, раскрывающую основание, согласно которому данная фирма не платит НДС.

Аналогичную формулировку имеет смысл ввести и в образец счета без НДС.

[su_quote]

Если ваша фирма освобождена от уплаты косвенного налога на основании ст. 145 НК РФ, исходя из величины выручки, или по ст. 145.1, как участник проекта «Сколково», то на момент отгрузки товара или выполнения услуги должна быть сформирована счет-фактура с пометкой без налога в соответствующей графе бланка. Такое правило закреплено п. 5 ст. 168 Кодекса.

Для фирм на специальных режимах, таких как «упрощенка» или ЕНВД, оформление счета-фактуры – право, но не обязанность, так как данные налогоплательщики имеют соответствующие послабления на основании положений п. 3 ст. 169 НК РФ. Если руководство компании приняло решение выставлять документы без НДС исходя из особенностей сложившегося делового оборота, оформлять их нужно по ст. 168 Кодекса, п. 5.

Покупатель без НДС: оформление согласия на несоставление счетов-фактур

Когда покупатель получает товар, услугу от поставщика с НДС, то он ставит имущество на учет или относит использованные услуги в затраты на всю стоимость без деления на базовую цену и налог.

Получается, что счет-фактура им ему ни к чему, так как он не являются плательщиками НДС и не ставит полученный и оплаченный налог к зачету.

Значит, и вести учет ненужных бумаг для таких контрагентов нет никакой необходимости, тем более что наличие счетов-фактур требует и оформления дополнительного регистра их движения. Логично иметь возможность отказаться от рутинных процедур на законном основании.

Правила статьи 169 Кодекса предусматривают отказ от оформления счета-фактуры продавцом, если его контрагент-покупатель не платит НДС. Данные нормы закреплены в п. 3 указанной статьи и позволяют воспользоваться указанным налоговым послаблением по соглашению сторон. При этом должно одновременно соблюдаться сразу 3 условия:

- сделки напрямую относятся к операциям по реализации работ и товаров

- один из контрагентов отношений не платит НДС на основании ст. 145 и 145.1 Кодекса

- налоговое «бездействие» подтверждено обоюдным согласием сторон

Источник: https://raszp.ru/nalogi/bez-nds.html

В чем разница ставки без ндс и ндс 0%

Многие компании, пересмотрев свои доходы, задумываются о возможности хотя бы временного избавления от уплаты налогов. И хотя подобное желание может показаться невозможным, в действительности, согласно Налоговому кодексу, для избавления от НДС можно воспользоваться двумя вариантами: без НДС и НДС 0%. Но в чем разница в ставках «без НДС» и «НДС 0%»?

Ставка 0%: налог вроде есть, а по факту нет

Ставка НДС 0% — экспортная ставка налога. Она подразумевает под собой то, что ранее уплаченный НДС при покупке этого товара у поставщика возможно возместить из бюджета.

Полученный предпринимателем «0%» НДС позволяет без оплаты налога осуществлять многие виды операций, связанных с реализацией экспортируемой продукции. В рамках этой ставки он способен вести бизнес, связанный с:

- Транспортировкой нефтепродуктов, природного газа.

- Хозяйственной деятельностью.

- Электрической сетью.

- Железнодорожные услуги.

- Транспортировкой водного транспорта.

- Космической деятельностью.

- Припасы в виде горюче–смазочных материалов для морских и воздушных судов.

Также «нулевой» НДС позволяет осуществлять перевозки пассажиров и багажа на территории, не относящейся к РФ. Другими словами, проводимые компанией виды услуг и работ, связанных с поставкой, разгрузкой экспортной продукции, облагается 0% ставкой НДС, тем самым позволяя предпринимателям на выгодных условиях проводить финансовые операции.

Но есть у этой ставки и особенности. Дело в том, что присутствие нулевой ставки обязывает компанию постоянно заботиться о наличии всей документации, подтверждающей факт проведения операций, связанных с таможенной службой, а именно:

- Составление договора с иностранным контрагентом (обычно это документы, связанные с куплей–продажей, поставками или обменом продукции).

- Декларация. Она должна быть обязательно составлена в момент прохождения таможни.

- Вся документация, подтверждающая проведение транспортной перевозки продукции за пределы РФ. На всех документах обязательно наличие таможенных отметок.

- В случае если проведение операции осуществляется с участием третьих лиц (посредников), то обязательно наличие посреднического соглашения. Этот документ является доказательством того, что продажа продукции была осуществлена не напрямую.

Для подтверждения нулевой ставки по Налоговому кодексу выделяется 180 дней. Начинать рассчитывать период нужно с момента, когда в документации появятся отметки таможенных служб. Если вдруг компании по каким-либо обстоятельствам не удалось вовремя предъявить подтверждающие документы, ее ожидают штрафные санкции.

Но если будут соблюдены все условия и подтверждающие экспортные документы появятся в налоговой службе своевременно, то в выделенный Налоговым кодексом период она получит обратно уплаченные в виде налога средства.

Про нулевую ставку НДС смотрите в этом видео:

А что значит «без ндс»?

Прежде всего, освобождаются от уплаты НДС компании на специальных режимах — УСН, ЕНВД, ЕСХН и другие. Но компания на ОСН тоже имеет право в исключительных случаях продавать товары и услуги без налога на добавленную стоимость.

Для получения разрешения проводить реализацию продукции без НДС компании необходимо посчитать свою выручку, полученную за последний квартал. Если она не достигает 2 млн. рублей и в течение трех месяцев не было операций, связанных с начислением акциза, то можно заниматься сбором документов для получения освобождения от уплаты НДС на основании статьи 145 НК РФ.

Освободившись от НДС, компания избавляется сразу от нескольких рутинных обязанностей, а именно заполнения налоговых деклараций и отчетностей.

Не надо будет волноваться и о книге покупок, так как в этом случае ее ведение станет не актуальным. Пользоваться такими привилегиями компания сможет целый год, а то и более.

В случае предоставления дополнительных документов освобождение может быть продлено.

Но стоит немного сказать и о минусах. Во время заполнения для клиентов документации компания обязана будет в счетах-фактурах указывать, что процедура проводится без НДС. Несмотря на то, что компании при освобождении не надо заниматься ведением книги покупок, ей придется вплотную заниматься заполнением книги продаж с применением счетов–фактур.

С появлением возможности проведения операций без НДС компания теряет возможность осуществлять отправку к вычетам НДС, взятых из счета–фактуры поставщика. Это особенно не нравится поставщикам, отдающим предпочтение проведению операций на более выгодных для себя условиях. И главным недостатком права освобождения является невозможность избавиться от него в течение года по личной инициативе.

Однако возможность раннего снятия освобождения все-таки есть.

Для этого необходимо, чтобы выручка компании стала превышать указанную в Налоговом кодексе норму или же она начала заниматься проведением операций, связанных с акцизом.

Это является нарушением условий, при которых выдается освобождение. Штрафов в этом случае опасаться не следует. Да и сообщать о произошедших изменениях в компании также нет необходимости. Просто компания начинает расчет НДС.

Стоит отдельно выделить момент, предшествующий переходу компании к жизни без налогообложения.

Дело в том, что если ранее до получения освобождения были проведены операции, требующие последующего возмещения НДС, то при получении компанией прав, освобождающих их от налогов, процедура возмещения как бы замораживается.

И для ее окончания, то есть получения за ранее проведенные продажи товара возмещения, необходимо провести ее восстановление.

Если взять во внимание условия, при которых выдается освобождение и нулевая ставка, то можно заметить достаточно серьезные отличительные черты. Нулевой ставкой можно воспользоваться только при условии работы с экспортным товаром. А освобождение получить может только та компания, у которой доходы за квартал доходят максимум до 2 млн., и не проводятся операции с акцизами.

Источник: https://saldovka.com/nalogi-yur-lits/nds/stavka-bez-nds-i-0.html

Особенности счета-фактуры при расчётах НДС

Счет-фактура – документ, который обязаны составлять все плательщики налога во время совершения ряда операций. Он необходим для отражения размера отчислений в пользу государства. С его помощью организация может претендовать на получение вычета или возврата.

Во время составления счета-фактуры при расчётах НДС необходимо учесть целый спектр нюансов.

Так, в ряде случаев документ обязаны оформить даже организации, которые не являются плательщиками данного вида отчислений в пользу государства. Процедура составления бумаги регулируется действующим законодательством.

Если счет-фактура был выставлен или оформлен без учета правил, регламентирующих процедуру, он будет признан недействительным.

Применение по закону

Чтобы ознакомиться с нюансами применения счёта-фактуры при расчетах НДС, необходимо изучить Письмо МНС РФ № ВГ-6-03/404. В нем сообщается, что счет-фактура – это документ, который выступает основанием для принятия предъявленных сумм налога к вычету или возмещению. Бумага имеет утвержденную форму. Кроме того, существуют правила ведения журналов учета счетов-фактур.

Не все графы счета-фактуры заполняются в каждом конкретном случае. Если необходимая информация для внесения в соответствующие поля отсутствует, в них ставятся прочерки. Например, графа 6 заполняется только организациями, которые платят акцизы по данным операциям. Если компания не попадает под данное понятие, в графе ставится прочерк.

Счет-фактура заверяется оригинальной печатью организации. Кроме того, на документе должны присутствовать подписи должностных лиц, обладающих соответствующими полномочиями. Особенности заверки счета-фактуры индивидуальным предпринимателем содержатся в пункте 6 статьи 169 НК РФ.

Согласно установленным правилам, организации могут заверять документ печатями своих филиалов или специальными печатями «для счетов-фактур».

Чтобы оттиск был признан действительным, на нем должны присутствовать следующие данные:

- ИНН компании;

- полное наименование организации на русском языке;

- субъект РФ, в котором находится организация.

На печатях филиалов в дополнение к обязательным данным указывается наименование структурного подразделения. Нюансы применения печатей должностными лицами фиксируются в распорядительных документах организации. Использование воспроизведения оттиска или подписи с помощью механического копирования не допускается.

В ряде отраслей, которые связаны с непрерывной поставкой товара одному и тому же покупателю, допускается составление счета-фактуры не позднее 5 числа месяца, который следует за истекшим периодом. При этом необходимо помнить, что регистрация счетов-фактур должна осуществляться в том налоговом периоде, в котором была произведена реализация товаров.

Необходимые данные

Если изучить правила заполнения счета-фактуры при расчётах НДС, выяснится, что в документе должен присутствовать ряд специфической информации.

Заполняя бумагу, человек, ответственный за осуществление действия, должен указать:

- порядковый номер и дату выписки документа;

- данные продавца и покупателя;

- название и адрес грузоотправителя и грузополучателя;

- стоимость 1 единицы продукции без учета налога;

- наименование отправляемых товаров;

- номер платежерасчетного документа, если выполняются авансовые или иные платежи в счет предстоящих поставок;

- ставка налога на текущий момент;

- количество поставляемых товаров;

- величина акцизов по подакцизной продукции;

- страна-изготовитель продукции;

- сумма налога на предъявляемый покупателю товар;

- общая стоимость товаров и услуг с учетом налога;

- номер таможенной декларации.

Готовый документ подписывается бухгалтером, руководителем компании или иными лицами, обладающими соответствующими правами.

Принцип составления

Объект налогообложения НДС – передача имущественных прав и реализация товаров и услуг на внутреннем рынке РФ. Осуществляя их продажу, продавец обязан предъявить покупателю сумму налога к оплате. Манипуляция осуществляется с помощью выставления счета-фактуры. Порядок составления документа зависит от целого перечня факторов.

Во внимание принимаются следующие нюансы:

- является ли продавец плательщиком НДС;

- условия договора;

- вид договора;

- порядок расчетов.

Следует помнить, что счет-фактура не составляется, если операция была совершена с применением льгот, зафиксированных в статье 149 НК РФ.

Кроме того, документ не нужно оформлять, если покупатель не является плательщиком НДС или освобожден от обязанностей по уплате налога.

Однако утверждение является верным только в том случае, если существует письменное согласие сторон сделки на не составление счетов-фактур.

Если с покупателем было составлено соглашение о не составлении подобного документа, эксперты советуют продавцу все же оформить подобную бумагу, но составить ее в 1 экземпляре и зарегистрировать в книге продаж. Чтобы не возникло споров, необходимость данного действия рекомендуется закрепить в учетной политике организации.

Следует помнить, что выставлять счета-фактуры должны даже те налогоплательщики, которые освобождены от уплаты налога. В этой ситуации сумма для уплаты налога не выделяется, а на документе ставится надпись «Без налога (НДС)». От уплаты налога освобождаются и участники проекта «Сколково». Организации, принимающие участие в программе, вообще не должны составлять счета-фактуры.

На практике нередко возникают ситуации, когда организации, не являющиеся плательщиками НДС, выставляют счет-фактуру по просьбе покупателя. В этом случае компания будет обязана заплатить налог. Внести денежные средства в бюджет придется и в том случае, если счет-фактура был ошибочно выставлен по льготной операции.

Нюансы содержания счета-фактуры при расчётах НДС

Чтобы счет-фактура был признан действительным, его содержание должно соответствовать установленным правилам.

В строках документа указываются:

| 1 | Номер бумаги и число, позволяющее понять, когда она была составлена. |

| 1а | Номер документа и дата исправления ошибочной информации. Если корректировка бумаги не осуществлялась, в строке ставится прочерк. |

| 2 | Название компании или ФИО ИП. |

| 2а | Место нахождения организации или место жительства ИП. |

| 2б | Идентификационный номер плательщика налога и код причины постановки на учет. |

| 3 | Наименование грузоотправителя. Данные должны вноситься в бумагу в соответствии с учредительными документами компании. |

| 4 | Наименование грузополучателя. Фиксируются сведения, содержащиеся в учредительных документах компании. |

| 5 | Номер и дата составления платежно-расчетного документа или кассового чека, на основании которого была осуществлена передача имущественных прав. |

| 6 | Наименование организации покупателя, которое соответствует данным, указанным в учредительной документации организации. |

| 6а | Место расположения фирмы-приобретателя товара. Данные вновь должны соответствовать сведениям, содержащимся в учредительных документах. |

| 6б | ИНН и КПП покупателя. |

| 7 | Название валюты, в которой осуществляется продажа всего товара. |

Когда все строки документа заполнены, должностное лицо, отвечающее за внесение сведений в счет-фактуру, должно переходить к осуществлению записей в графах.

В них нужно внести следующие данные:

| 1 | Название реализуемых товаров или осуществляемых работ. |

| 2-2а | Единица измерения в соответствии с положениями соответствующего классификатора. |

| 3 | Количество поставленных товаров или услуг. |

| 4 | Стоимость 1 единицы реализуемой продукции. |

| 5 | Количество денежных средств, которые покупатель должен передать продавцу за весь объем поставленной продукции. |

| 6 | Величина акциза по подакцизным товарам. |

| 7 | Величина налоговой ставки. |

| 8 | Количество денежных средств, которые предстоит перечислить в пользу государства, чтобы заплатить налог на добавленную стоимость. |

| 9 | Стоимость общего количества товаров или услуг. |

| 10-10а | Страна, выпустившая товар. В графе указывается код в соответствии с существующим классификатором. |

| 11 | Номер таможенной декларации. Графа заполняется при поставке товаров, которые не были изготовлены в России. |

Документ составляется в 2 экземплярах на бумажных носителях. 1 из них остается у продавца, а другой передается покупателю. Стоимостные показатели, содержащиеся в счете-фактуре, указываются в рублях и копейках.

Порядок расчётов

Составляя счет-фактуру, компания обязана произвести расчет НДС. Так, если бумага составляется из-за продажи или отгрузки какого-либо товара, организация должна указать сумму налога в графе 8.

Расчет количества отчислений в пользу государства осуществляется по следующей формуле:

В графе 5 указывается стоимость всего товара без учета НДС, а графа 7 предназначена для фиксации действующей ставки.

Если счет-фактура выставляется на аванс, правила расчета показателя не меняются.

Для определения величины налога применяется следующая формула:

Следует помнить, что сумма НДС при расчете будет равна.

Исчисление налогов

Не все действия, связанные с продажей товаров и услуг, признаются объектом налогообложения НДС.

Отчисления в пользу государства придется совершить в том случае, если были осуществлены следующие манипуляции:

- выполнена реализация товаров и услуг на территории РФ;

- была проведена передача товаров и услуг для собственных нужд, расходы на которые не принимаются к вычету;

- выполнены монтажно-строительные работы для собственного потребления;

- был осуществлен ввоз товаров на территорию РФ.

Налоговая база в этих ситуациях определяется по-разному. Для НДС не предусмотрено определенной ставки. Она может варьироваться от 0 до 18%.

Отчисления в пользу государства по минимальному тарифу осуществляются в следующих случаях:

- вывоз товаров на экспорт;

- оказание услуг, связанных с транспортировкой товаров на экспорт;

- перевозка товаров и багажа за территорию РФ;

- осуществление работ в космическом пространстве;

- добыча драгоценных металлов из лома или отходов;

- оказание услуг иностранным гражданам, прибывшим с дипломатическими миссиями;

- транспортировка ряда горюче-смазочных материалов и топлива с территории РФ.

Если осуществляется продажа ряда продовольственных товаров, некоторых товаров для детей, периодических изданий и медицинских товаров, ставка НДС устанавливается на уровне в 10%.

Отчисления по ставкам 10% и 18% могут применяться в следующих ситуациях:

- при получении денег за оплату товаров и услуг;

- при удержании налога налоговыми агентами;

- при продаже продукции приобретенной на стороне и учитываемой с НДС;

- во время осуществления продажи продуктов сельскохозяйственной отрасли и товаров, получившихся в результате их переработки.

Во всех остальных ситуациях размер ставки будет равен 18%.

Источник: http://buhuchetpro.ru/schet-faktura-pri-raschjotah-nds/