С какого года упрощенцы сдают баланс

Рассмотрев вопрос, мы пришли к следующему выводу:

С 1 января 2013 года организации, перешедшие на УСН, не освобождаются от ведения бухгалтерского учета.

При этом ни Закон N 402-ФЗ, ни НК РФ не устанавливают обязанности по представлению в налоговые органы какой-либо промежуточной бухгалтерской отчетности. С 1 января 2013 года организации обязаны представлять в налоговые органы только годовую бухгалтерскую отчетность в срок не позднее трех месяцев после окончания отчетного года.

Согласно ч. 1 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ), вступившего в силу с 1 января 2013 года, экономический субъект обязан вести бухгалтерский учет в соответствии с Законом N 402-ФЗ, если иное не установлено названным законом.

В силу ч. 2 ст. 6 Закона N 402-ФЗ бухгалтерский учет в соответствии с данным законом могут не вести:

— индивидуальный предприниматель, лицо, занимающееся частной практикой, в случае, если в соответствии с законодательством РФ о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством;

— находящиеся на территории РФ филиал, представительство или иное структурное подразделение организации, созданной в соответствии с законодательством иностранного государства, в случае, если в соответствии с законодательством РФ о налогах и сборах они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

Обращаем внимание, что Закон N 402-ФЗ не освобождает от ведения бухгалтерского учета организации, перешедшие на упрощенную систему налогообложения (далее — УСН), что было предусмотрено п. 3 ст. 4 Федерального закона от 21.11.

1996 N 129-ФЗ «О бухгалтерском учете», действовавшим до 1 января 2013 года (далее — Закон N 129-ФЗ).

Напомним, на организации, применяющие УСН, Законом N 129-ФЗ возлагалась обязанность по ведению бухгалтерского учета только в отношении основных средств и нематериальных активов.

Таким образом, с 1 января 2013 года организация, применяющая УСН, обязана вести бухгалтерский учет в полном объеме.

Частью 2 ст. 1 Закона N 402-ФЗ определено, что бухгалтерский учет подразумевает формирование документированной систематизированной информации об объектах, предусмотренных Законом N 402-ФЗ, в соответствии с установленными требованиями, и составление на ее основе бухгалтерской (финансовой) отчетности.

Организация составляет годовую бухгалтерскую отчетность за отчетный год (с 1 января по 31 декабря включительно), если иное не установлено другими федеральными законами, нормативными правовыми актами органов государственного регулирования бухгалтерского учета (ч.ч. 2. 3 ст. 13. ч. 1 ст. 15 Закона N 402-ФЗ).

При этом не позднее трех месяцев после окончания отчетного периода обязательный экземпляр составленной годовой бухгалтерской отчетности представляется организацией в орган государственной статистики по месту государственной регистрации (ч.ч. 1. 2 ст. 18 Закона N 402-ФЗ).

Обязанность представлять в налоговый орган по месту нахождения организации бухгалтерскую отчетность закреплена пп. 5 п. 1 ст. 23 НК РФ.

Редакция указанного подпункта, вступившая в силу с 1 января 2013 года, также предусматривает предоставление в налоговый орган только годовой бухгалтерской отчетности в срок не позднее трех месяцев после окончания отчетного года.

Такая норма введена изменениями, внесенными в НК РФ Федеральным законом от 29.06.2012 N 97-ФЗ.

Заметим, что, следуя прочтению данной измененной норме организации, применяющие УСНО, на этом основании должны будут представлять годовой отчет в налоговые органы только с 2014 года, поскольку установленная Законом N 402-ФЗ обязанность ведения бухгалтерского учета у них, подчеркнем, возникает только с 2013 года, т.е. организации, применяющие УСНО, даже если они ведут (вели) бухгалтерский учет в полном объеме, сдавать бухгалтерскую отчетность за 2012 г. в налоговые органы не должны.

Согласно п. 6 приказа Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности» организации — субъекты малого предпринимательства формируют отчетность по упрощенной системе:

а) в бухгалтерский баланс и отчет о прибылях и убытках включаются показатели только по группам статей (без детализации показателей по статьям);

б) в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Формы такой отчетности утверждены приказом Минфина РФ от 17.08.2012 N 113н.

Закон N 402-ФЗ также предусматривает возможность разработки упрощенного порядка ведения бухгалтерского учета для субъектов малого предпринимательства и отдельных категорий некоммерческих организаций (п. 3 ст. 20. п. 10 ч. 3 ст. 21 Закона N 402-ФЗ).

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Горностаев Вячеслав

18 января 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Как вести учет и бухгалтерскую отчетность ИП и ООО при УСН?

С начала 2014 года все компании, применяющие упрощённую систему налогообложения. обязаны вести бухучёт и сдавать соответствующую отчётность. Такое нововведение не коснулось только индивидуальных предпринимателей. они, как и прежде, освобождены от этой обязанности.

В связи с изменениями, у многих организаций возникла масса вопросов, связанных с организацией бухгалтерского учета и сдачей форм. Бухгалтеры сразу озадачились вопросом: с чего начать и как правильно всё сделать?

Варианты бухгалтерии при УСН

В связи с принятием нового закона, ведение учёта и сдача бухгалтерской отчётности стали обязательными для всех ООО. Вместе с этим законом были установлены упрощённые модели ведения бухучёта для малого бизнеса, который в большинстве своём применяет рассматриваемый спецрежим.

Компании, не относящиеся к малому предпринимательству, но работающие на «упрощёнке», осуществляют учёт по общим правилам без сокращения документооборота. Также вести полноценный бух. учёт обязаны предприятия, имеющие риск перехода на основной режим (ОСНО).

Ведение полного бухгалтерского учёта будет полезно компаниям, которые не собираются превышать установленные нормы для УСН, но по причине особого цикла финансово-хозяйственной деятельности обязаны постоянно анализировать состояние активов и оборотных средств.

Годовой бухгалтерский отчёт

Список годовой бухгалтерской отчётности для УСН состоит из двух основных реестров:

- Бухгалтерский баланс предприятия (форма №1).

- Отчёт о финансовых результатах (форма №2).

Кроме того, могут сдаваться менее популярные формы: отчёт об изменениях капитала (форма №3), обязательное аудиторское заключение.

Отчётная документация, которая используется при данном спецрежиме, имеет более упрощённый вид по сравнению с общепринятыми формами. Все данные в ней указываются в сжатом, обобщённом виде. В табличной части документов существенно сокращено количество заполняемых строк.

Документы для скачивания (бесплатно)

Основные требования к отчётности на УСН

Реестры, которые сдаются в налоговую инспекцию, должны отвечать определённым требованиям к оформлению:

- Бухгалтерская информация должна быть целостной. Особенно это важно для тех компаний, которые имеют обособленные подразделения. Сведения об активах и пассивах филиалов должны отражаться в общей отчётности.

- Очень важно, чтобы указанные расчёты были достоверными и отражали реальную картину финансового состояния компании.

- В бухгалтерской отчётности по УСН необходимо отражать показатели, которые имеют наиболее существенное значение для оценки финансового и имущественного положения фирмы. Такие расчёты организация может производить самостоятельно, руководствуясь положением по бухгалтерскому учёту 4/99 .

- Сведения, представленные в отчётах, должны быть последовательными и отражать финансовое состояние компании в виде сравнения нескольких периодов.

Кроме всего вышеперечисленного, бухгалтерский отчёт должен быть своевременным и заполненным в российской валюте.

Подробная информация о ведении упрощенного бухучета на «упрощенке» представлена на следующем видео:

Бухгалтерский баланс: виды, срок сдачи

Компании, относящиеся к малому бизнесу, имеют право выбирать, какую форму баланса они будут предоставлять в налоговую – упрощённую или общую. Стоит заметить, что упрощённый баланс не используется фирмами, попадающими под обязательный аудит.

Баланс для УСН по сравнению с традиционной формой имеет ограниченное количество строк актива и пассива. Но это не значит, что какие-то сведения не указываются в реестре.

В случае отсутствия тех или иных показателей по причине особенностей бизнеса, соответствующие графы остаются незаполненными на законных основаниях.

Например, если компания занимается оказанием услуг, то у неё вполне может не быть основных средств.

Годовой отчёт сдаётся в налоговые органы не позднее 31 марта. Кроме того, в этот же срок он сдаётся в органы государственной статистики.

Такие нормы определены НК РФ (ст. 23 п. 1). Если компания зарегистрировалась в реестре после 30 сентября, то первый баланс нужно будет сдать только в конце следующего года.

По распоряжению руководства форма может сдаваться чаще. Она может потребоваться собственникам, контрагентам и кредитным организациям для анализа финансового состояния. В налоговую такая промежуточная отчётность не представляется.

За нарушение установленного срока сдачи предусмотрен штраф в размере двухсот рублей и административная ответственность.

Отчёт о финансовых результатах

Вторая форма является более сложным документом по сравнению с балансом. Показатели, которые вносят в реестр, вычисляются с помощью определённых формул, а не являются остатками бухгалтерских счетов. Форма №2 также имеет полную и сокращённую версию .

Отчёт о финансовых результатах является отражением финансового результата компании, рассчитанного за определённый период. Расчёт является основным источником показателей рентабельности предприятия.

Для заполнения формы используются дебетовые обороты по конкретным счетам, которые вносятся в таблицу нарастающим итогом. Все отрицательные величины и расходы отражаются в круглых скобках. При заполнении формы следует руководствоваться положением о бухгалтерском учёте.

Отчёт сдаётся в течение 90 дней после окончания расчётного периода. Реестр предоставляется в составе бухгалтерской отчётности.

Ответственность за несоблюдение срока сдачи регламентирована статьей 120 Налогового Кодекса. В случае грубых нарушений в сфере бухгалтерского учёта компанию могут наказать штрафом в размере от 10 до 40 тыс. руб. Также на административное лицо может быть наложено взыскание в размере от 2 до 3 тыс. руб. причём к статусу грубых нарушений может быть отнесено отсутствие первичных документов.

Рекомендуем другие статьи по теме

Как выглядит образец бухгалтерского баланса при УСН — со счетами в 2017 году

Поэтому нужно разобраться, что такое форма нулевого баланса и надо ли сдавать бухгалтерский баланс при УСН.

Начиная с 2011 года, законодатель утвердил новый порядок подачи отчетности, согласно с которым малые предприятия, включая СНТ, также обязаны вести бухгалтерский учет и отчитываться в Росстате.

Исключением являются те организации, у которых совокупный годовой оборот денег не превышает 3 млн. руб. Также не затронули законодательные реформы индивидуальных предпринимателей.

В их обязанности входит только ведение книги учета доходов и расходов. а также документальное отображение основных средств.

Однако не стоит забывать о максимально допустимой сумме годового дохода, которая не должна превышать 60 млн. руб.

Так как в случае превышения этой суммы налогоплательщики утрачивают право на применение УСН и автоматически переходят на общую систему налогообложения.

Как следствие объем, и порядок подачи отчетной документации также изменяется. Упрощенная форма баланса закреплена приказом Минфина от 02.07.2010 № 66н .

При этом предприятие самостоятельно решает, какую форму отчетности ему подавать, упрощенную или классическую. Единственным условием является отображение принятого решения в учетной политике организации .

Если способ ведения бухучета был изменен, тогда малое предприятие в отличие от крупных организаций может не производить перерасчет показателей за прошлые периоды.

Сдаваемая отчетность

Бухучет необходимо вести следующим налогоплательщикам:

- Предприятиям, у которых организационно-правовая форма юридического лица ООО или АО. Так как они в процессе хозяйственной деятельности должны произвести расчет дивидендов исходя из полученной прибыли, которая отображается в бухгалтерском балансе .

- Организациям, у которых об этом есть прямая ссылка в учредительных документах.

- Юридическим лицам, применяющим одновременно УСН и ЕНВД. При этом налогоплательщики обязаны вести раздельный бухгалтерский учет по всем видам деятельности, где применяются различные системы налогообложения.

- Предприятиям являющимися эмитентами ценных бумаг, которые размещены публично.

Также организации или ИП могут составлять баланс и вести бухучет для собственных нужд, чтобы более точно определять реальное положение вещей.

При этом для составления баланса малые предприятия могут использовать книгу учета доходов и расходов.

Заниматься формированием отчетности организации могут самостоятельно или путем привлечения профильных специалистов.

На вопрос, что указывать при составлении документа, рекомендуется ознакомиться с порядком заполнения бухгалтерской отчетности .

Что касается сроков сдачи ежегодной отчетной документации, то она представляется в налоговый орган не позже трех месяцев по истечении отчетного периода (ст.23 НК РФ ).

Другими словами, налогоплательщику нужно отчитаться до 31 марта того года, что следует за отчетным периодом.

Аналогичные требования установлены для подачи бухгалтерской (финансовой) отчетности в отделение статистики (ст.18 ФЗ «О бухгалтерском учете» ).

Если грачиный срок для сдачи документов выпал на выходной день, тогда отчетность можно сдать в первый рабочий день.

Но, нужно ли сдавать отчетность предприятиям, которые были созданы после 30 сентября, знают далеко не все налогоплательщики. Тогда как они должны отчитываться по истечении следующего календарного года.

При этом отчетная документация сдается такими налогоплательщиками на общих основаниях. Также организации обязаны сдавать налоговую декларацию и вести книгу учета доходов и расходов.

К числу дополнительной отчетной документации можно отнести:

Какова роль баланса

Бухгалтерский баланс помогает увидеть реальное финансовое состояние организации. Другими словами, этот документ отображает успешность или убыточность предприятия за определенный период времени.

Баланс является основной формой бухгалтерской отчетности и оформляется в виде таблицы, где описывается имущество налогоплательщика, а также долги организации. При этом финансовые показатели отображаются в денежном эквиваленте.

Если у налогоплательщика остановлены деятельность и по итогам отчетного периода нет прибыли или убытков, тогда он составляет нулевой баланс.

По большому счету составление бухгалтерского баланса нужно самой организации. Благодаря этому документу компания может увидеть, настолько эффективно она развивается, включая продуктивность партнерских взаимоотношений.

Также на основании баланса контрагенты организации смогут определить, настолько благонадежен их потенциальный партнер.

Например, по бухгалтерскому балансу банк сможет определить кредитоспособность будущего заемщика и установить максимальный размер займа.

Нормативная база

Вопрос налогообложения организаций регулируется Налоговым кодексом. Единые требования к бухгалтерскому учету закреплены положениями ФЗ «О бухгалтерском учете».

Упрощенная форма бухгалтерского баланса утверждена приказом Минфина. Формуляр налоговой отчетности закреплен распоряжением ФНС .

https://www.youtube.com/watch?v=h4qHmohVTKM

Тогда как книга учета доходов и расходов разрабатывалась Министерством финансов. Формы статистической отчетности утверждены приказом ФСГС от 27.08.2014 №535 .

Бухгалтерский баланс за прошедший год должен быть подан в налоговую службу не позже 31 марта. Второй экземпляр отчетности должен быть направлен в органы статистики.

Источник: http://buhnalogy.ru/s-kakogo-goda-uproshhentsy-sdayut-balans.html

Усн в 2019 г.: деклараций и пониженных взносов больше не будет

В 2019 году будут внесены изменения в налоговое законодательство. Налогоплательщикам УСН увеличат размер взносов, перечисляемых во внебюджентные фонды, обяжут установить онлайн-кассы, независимо от способов расчета за товары и услуги, упростят порядок предоставления отчетности, а в отдельных случаях вообще освободят от ее подготовки.

Изменения по УСН в 2019 году

Наступающий год принесет много изменений в сфере налогообложения физических и юридических лиц.

С 1 января 2019 года для плательщиков УСН установят:

- способ отчитаться без декларации;

- уменьшение страховых взносов при учете «Доходов»;

- новые коэффициенты расчета суммы взносов и отмена пониженной ставки;

- обязанность использовать онлайн-кассу.

Причины изменений

В отношении упрощенной системы ходит много слухов относительно ее отмены или изменения расчетов налоговой базы. Поводом для разработки изменений к Налоговому кодексу и закону о бухгалтерском учете выступил ежегодный инвестиционный форум в Сочи, который состоялся 15-16 февраля 2018 года.

Премьер-министр Дмитрий Медведев поручил федеральным структурам разработать дополнения к существующему режиму налогообложения, упростить систему отчетности с целью сокращения расходов в малом бизнесе и регламентировать обязательное применение онлайн-касс для обеспечения достоверной информации об операциях.

Срок изменений

Министерству финансов и экономического развития нужно разработать законопроект, который вступит в действие с 1 января 2019 года. При своевременной реализации поручений премьер-министра налогоплательщики по УСН отчитаются за текущий год без декларации при условии применения ККТ в 2018 году.

Критерии отмены сдачи деклараций

Использовать упрощенный порядок при составлении ответственности смогут предприниматели, которые ведут деятельность с применением онлайн-касс и выбрали объект налогообложения «Доходы».

ВАЖНО! Так как ИФНС получает фискальные данные мгновенно обо всех поступлениях в кассу или на расчетный счет, они самостоятельно смогут определить сумму налога к уплате, поэтому необходимость составления декларации и ее представления отсутствует.

Применяя категорию «Доходы минус расходы», ИП усложняет процедуру сдачи отчетов. Список расходов, которые будут уменьшать налоговую базу, строго регламентирован, но дистанционно налоговый орган не сможет проверить корректность данных по оплате налога.

Ставка по налогу

Изменений ставки производить не будут. ИП, отчитывающиеся по «доходам», будут платить как прежде ‒ 6%, а при разнице «доходы минус расходы» ‒ 15%. На региональном уровне допускается снижение значений на 1 и 5 пунктов, соответственно.

При оплате по «Доходам» предприниматели уменьшат суммы страховых взносов: за сотрудников ‒ на 50%, без персонала, «за себя» ‒ полностью.

Для работы по упрощенке критерии остаются прежними:

- лимит полученных доходов за 9 месяцев до изменения системы ‒ 112 500 руб.;

- остаточная стоимость основных средств ‒ 150 000 руб.;

- максимальное количество наемных сотрудников ‒ 100 человек.

Кто уже отчитывается по УСН, лимит доходов не изменили, он составит также 120 000 руб.

К сожалению, будут отменены пониженные страховые взносы.

ВАЖНО! При дополнении статьи 427 Налогового кодекса размер страховых взносов 20% продлевать не будут, так как его рекомендовали к применению в 2017 и 2018 гг.

Специальный тариф использовали для перешедших на упрощенку при доходе до 79 000 руб., осуществляющим деятельность, указанную в пункте 1 измененной статьи. Все отчисления с 1 января 2019 года при наличии наемных работников будут платить по ставке 30%.

Проверки государственными органами компаний и ИП, находящихся на «надзорных каникулах», согласно закону № 294-ФЗ от 29.12.2008, должны были начаться с 1 января 2019 года. Фактически план проверок малого бизнеса перенесли до 2022 года, что регламентировали в нормативных документах.

| Согласно статье 430 Налогового кодекса, сумма взносов возрастет | Увеличение расходов, так как ИП вынужден за себя платить больше. На пенсионное страхование при доходе до 300 000 рублей к оплате 29 354 рублей, свыше 300 000 рублей – помимо установленного лимита, 1% от разницы. Взнос на медицинское страхование ‒ 6 884 руб.Порядок начислений и выплат по сотрудникам не меняется. |

| Отмена налоговой отчетности для юридических лиц | Сокращение времени и количества отчетов при системе налогообложения «доходы» и использовании онлайн-кассы. |

| Регистрация расходов по основным средствам | Документально подтверждать регистрацию недвижимости больше не надо будет. Единая методика расчета позволит избежать ошибок в отчетах и недопонимания со стороны ИФНС. |

| Сумма пени будет больше неоплаченных взносов | Введут ежедневное начисление штрафных санкций, начиная со следующего дня после несвоевременной оплаты до даты фактического погашения. |

| Представление отчетности только в электронном виде | Дополнительно не надо будет сдавать документы в Росстат. Организации, которые не являются малыми, по новым правилам должны отчитаться будут за 2019 год, малые сдадут документы по новым требованиям за 2020 году. |

| Увеличение НДС до 20% | Обязательно использовать всем ставку с 1 января, независимо от организационно-правовой формы и вида деятельности. Льготная ставка в 10% останется на детские товары, предметы первой необходимости и другие из утвержденного списка. Дополнений и изменений в него внесено не будет. |

| Отмена транспортного налога | Налогообложению подлежит только недвижимое имущество. Отчеты собственники транспорта тоже предоставлять не будут. |

| Проверка работодателей Трудовыми инспекциями по новым критериям | Постановлением правительства № 1080 от 08.09.2017 установлены требования, которые должны соблюдать при оформлении сотрудников и организации условий труда. Проверка проводится по специальным вопросам. Для выявления и устранения нарушений работодатель должен разработать аналог чек-листа и проводить плановые проверки. |

| Увеличение зарплаты работающих граждан | Рассмотрен проект Министерства труда, в котором предложено увеличить МРОТ до прожиточного минимума. При положительной реализации изменений оклады могут возрасти до 11 280 рублей. |

| Увеличение пенсионного возраста | После принятия законопроекта будет изменен расчет пенсионных отчислений и установлен порядок оформления выхода на пенсию. |

| Порядок оформления работников | Глава 48 Трудового кодекса регламентирует указывать в договоре все основные аспекты трудовых отношений и порядок решения спорных ситуаций. Правила едины для организаций и ИП. |

| Большое количество выходных и праздничных дней | Установили перенос рабочих и выходных дней, таким образом, отдыхать будут 25 дней, а каждый из праздников ‒ не менее 3 дней. Важно обратить внимание при расчете выплат по разным формам оплаты труда. |

| Выбор сотрудником банка | При поступлении заявления от сотрудника на изменение банка для перечисления зарплаты, отличного от предложенного работодателем, нужно в течение 15 дней внести изменения в карточку учета. При отказе работнику компания заплатит штраф. |

| Обязательное применение ККТ | Каждый должен установить онлайн-кассу. При любых расчетах – наличными, картой или платежным поручением ‒ на счет надо оформить чек. |

| Увеличение суммы удержаний из зарплаты | Раньше взыскать по разным причинам могли только 25 000 рублей, но суммы с будущего года вырастет до 100 000 рублей. Важно: после всех вычетов к выплате должно быть не меньше прожиточного минимума. |

| Выбор дней отпуска | Согласно законопроекту № 217278-7, сотрудник имеет право выбрать период ежегодного оплачиваемого отпуска при наличии 3 и более детей в возрасте до 12 лет. |

| Штраф за несвоевременную выплату зарплаты | При наличии первого нарушения будет вынесено предупреждение. Повторно организация заплатит 30 000-50 000 рублей, руководитель ‒ 10 000-20 000 рублей, что установлено законопроектом № 473887-7. |

| При работе на игровых автоматах и наличии сотрудников применение ККТ обязательно | В зависимости от особенностей форм получения дохода, выделяют несколько типов касс. За неправильно подобранный штраф может составить до 100% от суммы, которую внес клиент на момент выявления несоответствия. |

| Юридические лица и ИП, работающие в сфере общественного питания и наемных сотрудников, обязательно должны применять онлайн-кассы и оформлять отчетность в электронном виде | Разовые расходы на приобретение и необходимости покупка обновлений и сопровождение ККТ. |

| При предоставлении в государственные органы копии документов обязательно указывать место хранения оригинала | Все копии документов оформлять только в соответствии с новым ГОСТом и правильно заверять копии для ИФНС, внебюджетных фондов и сотрудников. |

| Все работодатели будут классифицированы Рострудом по степени риска | Согласно пункту 21 Положения № 875, утвержденного Правительством 01.09.2012, будут дополнены критерии отнесения организаций к зонам высокого и значительного риска. Плановые проверки таких работодателей будут проходить постоянно. Для исключения штрафов надо ознакомиться с правилами проверки и провести внутренний аудит на предмет их соблюдения заранее. |

ВАЖНО!

Источник: http://moneymakerfactory.ru/articles/usn-v-2019/

Какие отчеты сдает ООО на УСН: налоговая и бухгалтерская отчетность, сроки сдачи

Общество с ограниченной ответственностью – юридическое лицо, к которому со стороны ФНС предъявляются определенные требования. За последнее время в налоговом законодательстве для ООО и других форм организаций базовые налоговые требования изменились. Итак, рассмотрим, какие отчеты сдает ООО на УСН (упрощенка), в какие сроки нужно уложиться, и как правильно их заполнять.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

Это быстро и !

Достоинства УСН для ООО

Многие предприятия, в том числе и ООО, в последнее время предпочитают переходить на упрощенную систему налогообложения. Такая тенденция развивается быстрыми темпами в связи с многочисленными достоинствами системы.

К плюсам УСН относят такие особенности, как:

- малое количество налоговых выплат;

- упрощенная система проведения расчетов;

- минимум документов к предоставлению в ФНС.

Переход на УСН осуществляется фирмой на добровольной основе

Последние изменения в системе

Конец отчетного срока – ответственное время и сопровождается проведением ряда налоговых мероприятий. На основании российского законодательства, компании обязуются вести строгую отчетность и уплачивать налоги.

Список документации, которую нужно сдать, а также сроки выполнения обязательств, зависят от схемы работы компании в плане выплаты налогов, а также от объема проводимых в рамках компании финансовых операций.

Для ООО, которые работают по УСН, в 2016 году были созданы правила сдачи отчетности, поэтому процесс подачи документов заметно упростился.

На основании новой концепции упрощенной налоговой системы произошло несколько весомых изменений:

- обязательство ежегодной сдачи декларации;

- ведение учета доходов / расходов в книге;

- отмена некоторых выплат;

- появление льготных платежей.

Предоставлять это письмо необязательно, однако при решении бюрократических ситуаций оно станет действенным подспорьем. Организации, начавшие ведение деятельности по УСН с 2016 года, будут работать на основании новой формы отчетности – декларации.

Виды подаваемой отчетности

Отчетность ООО представляет собой налоговую декларацию (основной вид отчетности), а также некоторые другие документы. Сюда можно отнести:

- данные для ПФР – подаются ежеквартально, сдача осуществляется;

- книга доходов и расходов, сдача происходит каждый год до 31 марта;

- каждый год представляется форма 2-НДФЛ, до 1 апреля года;

- данные для предоставления отчета в ФСС, документ приносится ежеквартально, работает система 4-ФСС;

- информация о численности сотрудников компании (каждый год до 20 января);

- отчетность, составленная по правилам формы РСВ-1, подается каждые три месяца.

Налоговая отчетность

Рассматривая вопрос о том, какую отчетность сдают ООО на УСН «доходы минус расходы», нельзя не упомянуть декларацию, которая потерпела ряд изменений в 2014 году. На основании нового режима, отчетность становится более простой и «компактной».

Сдача ее осуществляется раз в год, а в налоговом учете предусмотрено ведение книги. В связи с этими событиями, организации избавились от необходимости уплаты НДС, налога на прибыли и имущество. Кроме того, для ООО на УСН появились определенные льготы.

Декларация выступает в качестве базовой бумаги, которая нужна ООО при УСН для предоставления в ФНС. Сдавать этот документ необходимо до 31 марта. Помимо этого, каждый год предприятиями должны предоставляться отчетности, включающие определенные сведения:

- информация о численности работников (до момента 20 января);

- форма 2-НДФЛ (до 1 апреля).

Бухгалтерская отчетность

Предприятия, функционирующие по упрощенной системе налогообложения, обязуются предоставить список документов, который имеет всего несколько бумаг:

- книга о доходах и расходах предприятия;

- форма 1 «Бухгалтерский баланс»;

- форма 2 «Отчет о прибылях и убытках»;

- налоговая декларация;

- сведения о численности персонала.

Сдача квартальных отчетов не предусмотрена. При осуществлении сделок с валютами компетентный сотрудник должен провести пересчет валют по курсу рубля, который был установлен в момент сделки. Берется курс центрального банка, действующий в день совершения платежной валютной операции.

Декларация — первичный документ налоговой отчетности

Отчетность для органов статистики

Предоставление такого документа в статистические комитеты – основная обязанность ООО. Сдаются формы 1, 2, соответственно – баланс и отчет о получаемой прибыли. Сдача этой документации осуществляется до 31 марта. Если речь идет о малых предприятиях, то каждый квартал они сдают форму №1-ПМ, содержащую информацию о деятельности.

Как правило, ООО, работающие на УСН, — малые предприятия, для которых не характерны внушительные суммы выручек и большое количество наемных сотрудников.

Если компанией было получено уведомление о том, что нужно принести отчет, ООО дает требуемые сведения. К годовому отчету прилагается бухгалтерский баланс, отчет о финансовых операциях.

В случае использования наемного труда, по каждому из представителей штата предоставляется отдельная форма 2-НДФЛ.

Документы для ООО без работников

Немаловажным остается вопрос о том, какую отчетность сдают ООО на УСН без работников. Если и сам директор не получает заработную плату, отчеты подаются в незаполненном виде (нулевые отчетности).

Помимо отчетности подаются традиционные документы – форма 1, форма 2 с приложениями, пояснительные записки (при необходимости).

В пенсионный фонд и в фонд социального страхования также подается нулевая отчетность, а также письмо об отсутствии наемных сотрудников.

Дата сдачи отчетности – 30 апреля года, следующего после отчетного

Особенности предоставления отчетностей

Не зависимо от вида деятельности, которой занимается та или иная организация, сроки сдачи бухгалтерской отчетности ООО на УСН едины. На них зачастую оказывает влияние количество работников фирмы и особенности деятельности объекта налогообложения. Традиционно, на основании НК РФ, датой сдачи отчетности является 30 апреля года, который идет после отчетного периода.

Заполнение декларации может осуществляться машинным и ручным способом. Во втором случае используются черные или синие чернила. Категорически запрещено корректировать ошибки.

Таким образом, перечень документов, подаваемых при осуществлении деятельности ООО по УСН, достаточно широк.

Необходимо ознакомиться с основными сроками их предоставления, чтобы избежать непонимания с налоговыми органами и выплаты штрафов.

Соблюдение сроков гарантирует отсутствие проблем с налоговыми органами, фондами пенсий и страхования. Документацию нужно заполнять внимательно с учетом нормативных стандартов и требований.

Источник: https://vashbiznesplan.ru/ooo/ooo-na-usn-kakie-otchety-sdayut.html

Отчетность вновь созданной организации на УСН

Вопрос

Ответ

Сведения о среднесписочной численности сотрудников

Пунктом 3 ст. 80 Налогового кодекса установлена обязанность организаций и индивидуальных предпринимателей отчитываться перед ИФНС о среднесписочной численности работников.

Индивидуальные предприниматели должны представлять в налоговую инспекцию такой отчет только по итогам календарного года и лишь при условии привлечения в прошедшем году наемных работников.

Юридические лица обязаны отчитываться о численности работников как за каждый календарный год, так и при создании или реорганизации. Ежегодные сведения подлежат представлению как организациями, так и ИП в инспекцию не позднее 20 января года, следующего за отчетным.

Вновь созданные компании должны отчитаться по среднесписочной численности работников не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована).

По состоянию на первое число месяца, следующего за месяцем создания, организация вполне может работников еще не иметь, особенно если она была зарегистрирована в последних числах месяца.

Тем не менее, как следует из комментируемого Письма Минфина России от 4 февраля 2014 г. N 03-02-07/1/4390, от обязанности представить в ИФНС сведения о среднесписочной численности работников это ее не освобождает.

Ни Налоговый кодекс, ни Приказ ФНС России от 29 марта 2007 г. N ММ-3-25/174@ таких положений, указывают чиновники, не содержат.

Декларация по УСН

По общему правилу п. 1 ст. 346.23 Налогового кодекса РФ по итогам налогового периода организации — налогоплательщики упрощенной системы налогообложения представляют налоговую декларацию в налоговый орган по месту нахождения не позднее 31 марта года, следующего за истекшим налоговым периодом.

Согласно п. 2 ст. 55 НК РФ, если организация была создана после начала календарного года, первым налоговым периодом для нее является период времени со дня ее создания до конца данного года. При этом днем создания организации признается день ее государственной регистрации.

Таким образом, организацией — налогоплательщиком упрощенной системы налогообложения, зарегистрированной в середине года, налоговая декларация по УСН представляется не позднее 31 марта года, следующего за истекшим налоговым периодом (за период времени со дня ее государственной регистрации до конца данного года).

Обязанность налогоплательщика представлять налоговую декларацию по тому или иному виду налога обусловлена не наличием суммы такого налога к уплате, а положениями закона об этом виде налога, которыми соответствующее лицо отнесено к числу плательщиков данного налога (Информационное письмо Президиума ВАС РФ от 17.03.2003 N 71 «Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений части первой Налогового кодекса Российской Федерации»).

Бухгалтерская отчетность

Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год — с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица (п. 1 ст. 15 Закона N 402-ФЗ).

Первым отчетным годом для вновь созданного экономического субъекта является период с даты государственной регистрации по 31 декабря того же календарного года включительно.

Датой, на которую составляется бухгалтерская (финансовая) отчетность (отчетной датой), для большинства экономических субъектов является последний календарный день отчетного периода, то есть 31 декабря 2017 г. Т.е. по окончании года Ваша организация должна подать годовую бухгалтерскую отчетность.

Подтверждение основного вида деятельности

Приказом Минздравсоцразвития России от 31.01.

2006 N 55 утвержден Порядок подтверждения основного вида экономической деятельности страхователя по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний — юридического лица, а также видов экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами (далее — Порядок).

В силу п. 6 Порядка основной вид экономической деятельности вновь созданных страхователей, которые не осуществляли свою деятельность в предыдущем году, не требует подтверждения в первый год их деятельности.

Как следует из изложенного, положения п.

6 Порядка устанавливают освобождение от обязанности подтверждать основной вид экономической деятельности для вновь созданных страхователей при таком условии, как неосуществление деятельности в предыдущем году. При этом освобождение от обязанности подтверждать основной вид экономической деятельности сформулировано в отношении первого года деятельности.

В Порядке прямо не указано, имеется ли в виду применительно к первому году деятельности фактическое осуществление деятельности либо в принципе существование организации.

В Постановлении Девятого арбитражного апелляционного суда от 05.10.2007 N 09АП-13062/2007-АК суд, рассматривая иную ситуацию, сформулировал вывод, который важен в контексте рассматриваемой проблемы.

Организация была создана в 2004 г., однако, по ее мнению, деятельность с 2004 по 2006 г. не велась. Суд указал, что в 2004 г. деятельность организации действительно не велась. В 2005 г.

операций по отражению получения организацией доходов от осуществления деятельности не имеется, однако ею понесены расходы на обслуживание счета и уплату государственной пошлины.

Ввиду изложенного организацией осуществлялась деятельность, связанная с получением лицензии, в связи с чем она в надлежащем порядке обязана была подтвердить вид экономической деятельности до 15 апреля 2006 г.

Анализируя данную позицию суда, следует заключить, что, если бы в рассматриваемой судом ситуации в 2005 г. организация деятельность действительно не вела полностью, 2005 г. неправильно было бы называть тогда первым годом деятельности применительно к п. 6 Порядка.

Следовательно, по нашему мнению, в Порядке указание именно на первый год деятельности не случайно, особенно учитывая то, что в этом же предложении указано на неосуществление деятельности в предыдущем году.

То есть имеются в виду не просто годы существования организации как юридического лица, а именно годы осуществления деятельности.

Источник: http://nalog-expert.ru/nalogovyj-uchet/ysn/otchetnost-vnov-sozdannoj-organizacii-na-usn/

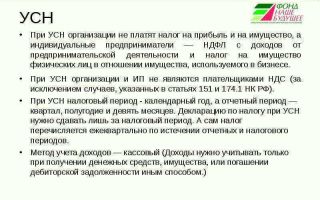

Отчетный и налоговый период по УСН в 2018 году

Отправить на почту

Налоговый период по УСН-2017-2018, так же как и в предшествующие годы, равен году (ч. 2 гл. 26.2 НК РФ). В НК существует и такое понятие, как отчетный период. Рассмотрим, в чем отличие налогового периода от отчетного.

Что такое УСН

Налогоплательщики в своей деятельности применяют разные системы налогообложения, одной из которых является УСН. Аббревиатура УСН расшифровывается как упрощенная система налогообложения.

Эта система пользуется большой популярностью у налогоплательщиков в связи с тем, что дает возможность сэкономить средства на налогах и сократить время на ведение учета и составление отчетности.

В народе данная система получила название «упрощенка».

Перейти на УСН можно добровольно с 1 января следующего года — это право налогоплательщика, а вернуться на другие системы налогообложения с УСН можно не только по собственному желанию, но и в обязательном порядке на основании законодательных норм.

Как перейти на УСН

Применять УСН в своей деятельности могут далеко не все налогоплательщики. Возможность перехода на нее с 2018 года ограничивается следующими критериями (ст. 346.12 НК РФ):

- Деятельность налогоплательщика подходит под УСН.

- Средняя численность работников — не выше 100 человек.

- Процент доли участия других организаций в уставном капитале юрлица — не больше 25%.

- Отсутствуют филиалы.

- Остаточная стоимость основных средств не превышает 150 млн руб.

- Сумма доходов за 9 месяцев текущего года — не более 112,5 млн руб.

Утрата права на применение УСН по нормам законодательства наступает при превышении полученным в течение года доходом суммы 150 млн руб.

О видах деятельности, при которых доступно применение УСН, читайте в этой статье.

Существует несколько способов перехода на УСН.

- Если налогоплательщик только зарегистрирован, в срок не более 30 календарных дней (с момента регистрации) он должен уведомить ФНС о желании использовать эту систему в своей деятельности. Уведомление о переходе на УСН заполняется в 2 экземплярах и передается в ФНС письменно либо посредством электронных средств сдачи отчетности.

- Действующий налогоплательщик может перейти на УСН не ранее чем с 1 января следующего года, также подав соответствующее заявление в налоговый орган.

Уведомить о применении УСН необходимо и правопреемнику реорганизованного юрлица. Подробнее об этом — в материале «Правопреемник не может работать на УСН без уведомления налоговой».

Объекты налогообложения при УСН

На УСН налогоплательщик сам выбирает объект налогообложения, используемый для расчета налога (ст. 346.14 НК РФ). Для данной системы их 2:

- Доходы — когда объектом является выручка, получаемая предприятием при осуществлении основной деятельности, и внереализационные доходы. Обычная ставка для расчета налога в этом случае составит 6%.

- Доходы за вычетом расходов — когда объектом является выручка за минусом расходов, которые понесло предприятие в своей деятельности. При этом обычная расчетная ставка по налогу составляет 15%.

Для обоих вариантов налогообложения законами субъектов ставки могут снижаться и быть установленными в пределах:

- для первого варианта («доходы») — от 1 до 6%;

- для второго — от 5 до 15%.

О том, как изменить объект налогообложения на УСН, читайте читать в статье «Как сменить объект налогообложения при УСН?».

При расчете налога по ставке 6% налог можно уменьшить на сумму уплаченных за период страховых взносов.

Величина уменьшения может составить 100%, если у налогоплательщика – индивидуального предпринимателя отсутствуют наемные работники.

Однако если наемные работники есть, то уменьшение не должно превысить 50% от начисленной суммы налога. Плательщики торгового сбора могут дополнительно уменьшить УСН-налог на величину оплаченного за период сбора.

Налоговый и отчетный период при УСН

Налоговый период по УСН 2017–2018 годов составляет год (ст. 346.19 НК РФ). Т. е. если налогоплательщик является «упрощенцем», рассчитывать налог он должен на основании данных по году.

В то же время необходимо ежеквартально определять суммы авансовых платежей и производить их оплату в ФНС.

При расчете налога к уплате за год из его суммы вычитаются уплаченные в течение года авансовые платежи.

На практике существуют особые случаи по определению налогового периода.

Доходы плательщика УСН в августе превысили 150 млн руб. По правилам п. 4 ст. 346.13 НК РФ он утратил право на применение упрощенной системы налогообложения с начала 3 квартала. Налоговым периодом тогда будет отчетный период (полугодие).

При формировании отчетности в этом случае нужно исчислить налог и сдать декларацию в ФНС с кодом 50 не позднее 25 числа месяца, следующего за кварталом, в котором было утрачено право на применение УСН (п. 3 ст. 346.23 НК РФ). Кроме того, придется уплатить налог за этот период.

Если по объекту «доходы минус расходы» получен убыток или сумма начисленного по фактическим данным налога оказалась меньше 1% от объема полученных доходов, то оплачивается минимальный налог.

Отчетный период при упрощенке составляет квартал, полугодие, 9 месяцев. Подводя итог работы по кварталу, налогоплательщик осуществляет расчет авансового платежа по той налоговой базе, которую он по собственному желанию выбрал.

Отличие отчетного периода от налогового в том, что налоговый период содержит в себе несколько отчетных периодов.

Уплата налога УСН

По окончании отчетного периода не позднее 25 числа следующего месяца плательщик должен уплачивать авансовые платежи, которые он рассчитал исходя из полученных результатов деятельности за этот период.

По окончании налогового периода он должен уплатить налог, но не позже сроков, законодательно установленных для сдачи декларации.

Все платежи, относящиеся к данному налогу (авансовые и сам налог), производятся по месту нахождения предприятия или по месту прописки предпринимателя. То есть если, например, предприятие зарегистрировано в Самарской области, налог оно платит в налоговую инспекцию именно этого региона.

Отчетность по УСН

Декларация по УСН организациями представляется в ФНС не позже 31 марта года, наступающего по завершении налогового периода. Уплата налога ими также осуществляется не позже этой даты. Предприниматели сдают отчетность и уплачивают налог до 30 апреля года, следующего за отчетным.

Декларация за 2017 год составляется на бланке, утвержденном приказом ФНС России от 26.02.2016 № ММВ-7-3/99@.

Правильность декларации можно проверить, используя контрольные соотношения к ней. Подробнее об этом — в материале «ФНС выпустила контрольные соотношения к декларации по УСН».

Если налогоплательщик прекращает свою деятельность по УСН или лишается возможности применять этот режим, то декларацию в ФНС он должен сдать до 25 числа месяца, следующего за месяцем прекращения его деятельности (п. 2 ст. 346.23 НК РФ) или до 25 числа месяца, наступающего по окончании квартала, в котором право на применение УСН утрачено (п. 3 ст. 346.23 НК РФ).

В 2018 году в общем случае «упрощенцам», имеющим наемных работников, нужно сдавать следующую налоговую отчетность и отчетность в ПРФ и ФСС:

- Декларацию по УСН (ИП без работников сдают только этот отчет) — 1 раз за прошедший год.

- Форму 2-НДФЛ — по итогам прошедшего года.

- Сведения о среднесписочной численности сотрудников — 1 раз по итогам прошедшего года.

- Форму 6-НДФЛ — ежеквартально.

- Другая налоговая отчетность представляется при наличии у налогоплательщика соответствующих объектов налогообложения.

- Отчетность по страховым взносам в ИФНС — ежеквартально.

- Отчетность в ФСС по «несчастным» взносам — ежеквартально.

- Форму СЗВ-М, представляемую в ПФР, — ежемесячно.

- Форму СЗВМ-СТАЖ, представляемую в ПФР, – ежегодно или в течение 3 дней со дня обращения работника, оформляющего пенсию.

Организации на УСН составляют бухгалтерскую отчетность 1 раз за прошедший год. Помимо ИФНС, ее нужно также сдать в органы статистики. Индивидуальные предприниматели бухгалтерскую отчетность не составляют и не представляют.

О том, какими могут быть тарифы страховых взносов для применяющих УСН, читайте в статье «Каковы страховые взносы для УСН в 2017-2018 годах?».

Итоги

Отчетный и налоговый период при применении упрощенки разный. Отчетный период – 3, 6 и 9 месяцев текущего года, по итогам которых налогоплательщик исчисляет и перечисляет в бюджет авансовые платежи. Налоговый период равен 1 году. По итогам налогового периода сдается декларация и уплачивается налог за минусом авансовых платежей.

Узнавайте первыми о важных налоговых изменениях

Источник: http://nanalog.ru/otchetnyj-i-nalogovyj-period-po-usn-v-2018-godu/