Все о налоге на доходы физических и юридических лиц при продаже нежилого помещения. Как заполнить декларацию НДФЛ?

Налогообложение доходов, полученных от продажи нежилых помещений, несколько отличается от налогообложения доходов от реализации, например, квартир.

Поэтому собственникам нежилой недвижимости, решившим продать своё имущество, следует знать порядок расчёта налога и сдачи отчётности.

При этом правила существенно отличаются в зависимости от того, какой статус имеет лицо (физическое, ИП, предприятие), и какой налоговый режим применяет.

…

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 . Это быстро и !

Нужно ли и в каком размере платить, если продает физлицо?

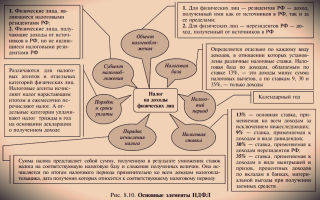

Основным налогом, плательщиками по которому признаются физические лица, является налог на доходы физических лиц (НДФЛ). Согласно статье 209 Налогового кодекса РФ объект налогообложения по данному платежу представляет собой доход, полученный как на территории России, так и за её пределами.

Соответственно, раз при продаже нежилого помещения продавец получает доход в виде стоимости этой недвижимости, то продавец становится плательщиком НДФЛ и обязан уплатить налог по ставке 13%. Однако налоговая ставка в размере 13% применяется по отношению к резидентам России. Нерезиденты рассчитывают НДФЛ, исходя из ставки на уровне 30%.

Справка! Наличие резидентства физического лица не тождественно наличию российского гражданства. Пункт 2 статьи 207 НК РФ определяет резидентов как лиц, находящихся в стране в течение 183 дней и более на протяжении года.

Таким образом, резидентом может стать иностранный подданный, и наоборот, гражданин РФ при длительном отъезде может потерять статус резидента. Тем не менее существует ряд случаев, когда НДФЛ не нужно платить.

- Налог не уплачивается, если нежилое помещение принадлежало продавцу не менее 3 лет. Такая льгота предоставляется только в случае, если имущество было получено в наследство, по договору дарения, в результате приватизации, а также если было приобретено продавцом до 2016 года.

- Налог также не подлежит уплате, если продаваемое недвижимое имущество находилось в собственности продавца минимум в течение 5 лет для случаев, не подпадающих под вышеуказанные обстоятельства.

- Остальным налогоплательщикам предоставляется льгота в виде имущественного вычета. Вычет уменьшает налогооблагаемый доход на сумму продажи. Наибольший возможный размер вычета равен 250 тыс. руб. Следовательно, если сумма продажи нежилого помещения меньше или равна 250 тыс. руб., то налоговая база обнуляется. Однако хотя НДФЛ перечислять и не нужно, но предоставлять в налоговую инспекцию декларацию всё равно необходимо.

Внимание! Все перечисленные льготы применяются только в отношении налоговых резидентов России.

Отдельно стоить рассказать о налогообложении доходов от реализации нежилых помещений у физических лиц, занимающихся индивидуальной предпринимательской деятельностью (ИП). Налоговый кодекс РФ предполагает несколько налоговых систем, которыми могут пользоваться ИП:

- единый сельскохозяйственный налог (ЕСХН);

- упрощённая (УСН);

- единый налог на вменённый доход (ЕНВД);

- патентная.

Пункт 2 статьи 346.26 и пункт 2 статьи 346.43 НК РФ говорят о том, что ЕНВД и патентная системы могут применяться исключительно в отношении конкретного списка видов деятельности.

Доходы от других источников должны облагается по общей системе налогообложения.

Надо сказать, что реализация недвижимости не входит в перечень таковых видов деятельности, следовательно, ИП должны платить НДФЛ с доходов от продажи нежилых помещений на общих основаниях.

А вот те ИП, которые используют «упрощёнку», с таких экономических выгод обязаны платить следующие размеры платежей (пункты 1 и 2 статьи 346.20 НК РФ):

- 6% от всей суммы доходов;

- или 15% от суммы прибыли (доходы за минусом расходов).

ЕСХН может применяться только сельскохозяйственными товаропроизводителями. На основании пункта 1 статьи 346.8 налогообложение происходит по ставке 6% от разности между доходами и расходами.

Статья 346.8 НК РФ. Налоговая ставка

- Налоговая ставка устанавливается в размере 6 процентов.

- Законами Республики Крым и города федерального значения Севастополя налоговая ставка в отношении налоговой базы, определяемой по деятельности на территориях Республики Крым и города федерального значения Севастополя, может быть уменьшена для всех или отдельных категорий налогоплательщиков:

- в отношении периодов 2015 — 2016 годов — до 0 процентов;

- в отношении периодов 2017 — 2021 годов — до 4 процентов.

Налоговые ставки, установленные в соответствии с настоящим пунктом законами Республики Крым и города федерального значения Севастополя, не могут быть повышены в течение периодов, указанных в настоящем пункте, начиная с налогового периода, с которого применяется пониженная налоговая ставка.

Налогообложение предприятий и организаций

Доходы хозяйствующих субъектов участвуют в расчёте налогооблагаемой базы по налогу на прибыль организаций. В статье 274 указано, что базой для расчёта налога признаётся денежное выражение прибыль, рассчитанной как разность между доходами и расходами юридического лица.

Так, доходы от реализации нежилого помещения включаются в общий доход, полученный организацией за отчётный период. Полученная прибыль подлежит налогообложению по ставке 20%.

Важно! При расчёте налоговой базы используются не только доходы от продажи, но также и расходы, связанные с приобретением данного нежилого помещения.

Юридические лица, также как и индивидуальные предприниматели, могут применять помимо общей системы налогообложения, следующие системы:

- единый сельскохозяйственный налог (ЕСХН);

- упрощённая (УСН);

- единый налог на вменённый доход (ЕНВД).

«Вменёнка» может быть использована при выполнении разного рода услуг (бытовых, ветеринарных, ремонтных, перевозок), розничной торговли и общественного питания. Однако доходы от реализации нежилых помещений должны облагаться в соответствии с общими правилами: налогом на прибыль организаций.

Переход на УСН и ЕСХН предполагает отмену уплаты налога прибыль, в том числе и по доходам от реализации недвижимости. Уплата платежей по данным режимам одинакова как для предприятий, так и для ИП:

- 6% с доходов или 15% с прибыли для УСН;

- 6% с прибыли сельскохозяйственников для ЕСХН.

При продаже недвижимости из состава нежилого фонда также начисляется НДС по ставке 18%. Плательщиками НДС являются организации и индивидуальные предприниматели (кроме использующих ЕСХН и УСН).

Как продать без пошлин?

Продать нежилое помещение без налога имеют возможность только физические лица – плательщики НДФЛ. Это связано с тем, что законодательством в области налогообложения установлен ряд преференций, которыми граждане могут воспользоваться.

Если имущество в собственности более 3 лет

Пунктом 17.1 статьи 217 НК РФ закреплено, что доходы от продажи имущества не облагаются НДФЛ, если продаваемый объект имущества находился во владении физического лица больше минимально установленного срока. В свою очередь, пункт 3 статьи 217.1 НК РФ конкретизирует данную норму и устанавливает 3-летний срок для использования указанной льготы.

Такую преференцию возможно применить при следующих обстоятельствах:

- если недвижимость была приобретена продавцом до 1 января 2016 года;

- если имущество получено продавцом в наследство;

- если помещение было подарено;

- если помещение было приватизировано;

- если нежилое помещение передано по договору пожизненного содержания.

Лица, которые реализуют имущество, полученное по этим основаниям, не только не платят НДФЛ, но и не подают налоговую декларацию.

Недвижимость, приобретённая позднее 1 января 2016 года

При продаже такого имущества также может применяться льгота в виде освобождения от налогообложения. Но на основании пункта 4 статьи 217.1 срок владения увеличивается с 3 до 5 лет. Это значит, что воспользоваться льготой можно будет, начиная с 2021 года.

Банкротство

Если физическое лицо признано арбитражным судом банкротом, и имущество, принадлежащее ему, распродают с целью погашения долгов перед кредиторами, то доходы от продажи такого имущества не подлежат налогообложению. Это установлено пунктом 63 статьи 217 НК РФ.

Однако в этом случае отсутствие обязанности платить НДФЛ никак не повлияет на благосостояние физического лица, поскольку доходы от реализации нежилого помещения не поступят в его пользу.

Когда заполняется 3-НДФЛ?

Продав объект недвижимости из состава нежилого фонда, физическое лицо должно платить налог не сразу, а после окончания налогового периода (года), то есть в следующем году. Оплате платёжки предшествует подача в налоговую инспекцию декларации по форме 3-НДФЛ. Налоговая декларация сдаётся гражданами до 30 апреля, а непосредственная уплата платежа происходит до 15 июля.

В форме 3-НДФЛ следует указать следующую информацию:

- ФИО;

- дата и место рождения;

- данные паспорта;

- адрес;

- сумма налога, которую нужно заплатить;

- расчёт налога.

Для того чтобы рассчитать НДФЛ, необходимо заполнить раздел 2 декларации, в соответствии со следующими шагами:

- в строках 010 и 030 указать сумму продажи;

- в строке 040 – сумму налогового вычета;

- в строке 060 – разницу между строками 030 и 050;

- в строках 070, 121, 130 – размер налога (сумма из строки 060, умноженная на 13%).

- Скачать бланк 3-НДФЛ

- Скачать образец 3-НДФЛ при продаже нежилого помещения

Оплатить налог удобно с помощью сервиса «Уплата налогов, страховых взносов физических лиц», размещённом на официальном сайте Федеральной налоговой службы. Кроме того, сделать это можно в банке в кассе обслуживания физических лиц, посредством платёжного терминала или интернет-банка.

Как заполнение 3-НДФЛ, так и уплата налога происходят гражданами самостоятельно.

Налог на прибыль организаций Декларация по данному налогу сдаётся предприятиями по итогам:

- квартала;

- полугодия;

- 9 месяцев;

- года.

Квартал, полугодие и 9 месяцев называются отчётными периодами. Налоговый период равен календарному году. При этом для предприятий, осуществляющих авансовые платежи, отчётными периодами признаются 1 месяц, 2 месяца и т.д. Соответственно, отчётность сдаётся в те же сроки.

Срок предоставления отчётности – в течение 28 дней после окончания отчётного периода. Отчётность за год сдаётся до 28 марта следующего года.

Декларация заполняется не только по реализованному недвижимому имуществу, а по всей прибыли, полученной организацией за отчётный период. Форма и порядок её заполнения регламентированы Приказом ФНС от 19 октября 2016 года № ММВ-7-3/572@. Формирование отчётности происходит на основании данных первичных документов и сведений налогового учёта. Подача декларации происходит в электронном виде.

Оплата налога по итогам налогового периода осуществляется до 28 марта следующего года. Кроме того, предприятия перечисляют ежемесячные и ежеквартальные авансовые платежи не позднее 28 числа следующего месяца.

УСН

УСН — упрощенная система налогообложения. Налоговая декларация по итогам года предприятиями, использующими «упрощёнку», сдаётся до 31 марта следующего года.

Форма налоговой декларации установлена Приказом ФНС России от 26 февраля 2016 года № ММВ-7-3/99@.Уплата налога по итогам года производится в те же сроки.

Авансовые платежи перечисляются ежеквартально до 25 числа месяца, следующего за кварталом.

Заплатить обязательный платёж можно одним из следующих способов:

- через банк-клиент;

- с помощью платёжного поручения;

- посредством получения квитанции для оплата по безналу.

Налоговый вычет

Право на имущественный налоговый вычет при расчёте НДФЛ принадлежит физическим лицам, которые одновременно отвечают следующим условиям:

- продают нежилое помещение, которым владели менее минимального срока (3 или 5 лет);

- признаются налоговыми резидентами РФ.

В соответствии с пунктом 2 статьи 220 НК РФ налоговый вычет принимается к расчёту в размере суммы полученных доходов за продажу нежилого помещения, но не более 250 тыс. руб.

Возможен альтернативный вариант. Физическое лицо имеет право снизить свои налогооблагаемые доходы на сумму приобретения данной нежилой недвижимости. В этом случае ограничение по объёму вычета не предусмотрено. Однако нужно иметь документы, подтверждающие фактические расходы налогоплательщика на приобретение реализуемого помещения.

Пример 1: Сидоров В.Н. продаёт гараж за 200 тыс. руб. Он имеет право воспользоваться вычетом в размере суммы продажи. Поскольку 200 тыс. руб. меньше, чем максимально возможный предел (250 тыс.), то вычет будет равен 200 тыс. руб. Налогооблагаемая база рассчитывается, как разность между доходом и вычетом (200 тыс. – 200 тыс. = 0). Следовательно, НДФЛ не уплачивается.

Пример 2: Антонов Ю.М. реализует складское помещение за 900 тыс. руб. Максимальный размер вычета равен 250 тыс. руб. Если гражданин использует право на вычет, то сумма налога составит (900 тыс. – 250 тыс.) * 13% = 84,5 тыс. руб.

Антонову выгоднее применить другую льготу в виде уменьшения доходов на расходы. Исходя из того, что Ю.М. приобрёл данный склад за 850 тыс. руб., сумма НДФЛ будет равна (900 тыс. – 850 тыс.) * 1% = 6,5 тыс. руб.

Чтобы получить вычет, физическому лицу необходимо указать его сумму при расчёте НДФЛ в налоговой декларации, которая подаётся до 30 апреля года, следующего за годом получения дохода.

Возможные проблемы

При расчёте налога, подлежащего уплате, лицо может допустить ошибку и некорректно составить налоговую отчётность. Налоговый инспектор может сразу заметить недочёты и попросить исправить. Тогда большой проблемы не будет.

Однако если указать в декларации недостоверные данные, которые приведут к занижению налогооблагаемой базы и суммы налога, то налоговая имеет право применить по отношению к физическому лицу и юридическому лицу меры ответственности в виде штрафа.

Справка! Штраф составляет 20% от неуплаченной суммы обязательного платежа. Если деяние совершено умышленно, то штраф увеличивается до 40%.

Другой проблемой может стать несогласие работника налоговой инспекции с уровнем налогового вычета. Свои права можно отстаивать как на уровне инспекции, обратившись на имя руководителя, так и в судебном порядке.

Следует отметить, что в целях правильного исчисления налоговых платежей субъекты могут воспользоваться не только нормами Налогового кодекса РФ, но также и опубликованными письмами Минфина и ФНС. Более того при возникновении спорных ситуаций налогоплательщики вправе обратиться в адрес указанных органов за получением официального разъяснения.

Источник: https://urexpert.online/nedvizhimost/nezhilaya/vidy-sdelok/prodazha-i-pokupka/nalogooblozhenie-dohodov.html

Как уплачивается налог с продажи коммерческой недвижимости физлицом?

Многие граждане РФ совершают сделки по купле-продаже коммерческой недвижимости. Каким образом они должны исчислять и уплачивать налог по доходам, возникшим вследствие продажи того или иного объекта данного типа — например, офиса?

Уплата налогов на имущество: общие нормы права

Прежде чем определять то, какой налог при продаже коммерческой недвижимости должен исчисляться и уплачиваться гражданином, изучим основные нормы права, регламентирующие уплату физлицами налога при реализации имущества. Данные нормы содержатся в положениях статьи 217, 217.1 Налогового Кодекса России, а также иных корреспондирующих с ними нормах НК РФ.

Прежде всего, следует отметить, что нормы статьи 217.1 — достаточно новые. Применяются они только в рамках правоотношений, при которых устанавливается право собственности на недвижимость, причем, только с 1 января 2016 года.

В свою очередь, положения статьи 217 действуют давно, и регулируют правоотношения, связанные с налогообложением любого другого имущества, не относящегося к недвижимому, а также тех объектов, на которые право собственности получено до 1 января 2016 года.

Если то или иное недвижимое имущество было оформлено гражданином во владение до 2016 года, то:

- При условии, что гражданин владеет объектом менее 3 лет — после реализации данного объекта ему необходимо уплатить НДФЛ в размере 13%, исчисленный на доход от соответствующей продажи. При этом, налогооблагаемую базу можно уменьшить на расходы по приобретению недвижимости.

- При условии, что человек владеет недвижимостью 3 года и более, то после продажи данного объекта ему не нужно уплачивать никаких налогов.

Если недвижимость была оформлена гражданином в собственность в 2016 году и позднее, то:

- При условии, что человек владеет объектом менее 5 лет — при продаже данного объекта ему нужно заплатить налог с дохода, возникшего по факту продажи — также в размере 13%, уменьшенный на расходы (при их наличии).

- При условии, что гражданин владеет объектом 5 лет и более, то после ее продажи ему не нужно уплачивать НДФЛ.

Особые правила установлены для:

- имущества, которое приобретено гражданином в собственность в порядке наследования;

- объектов, которые приобретены налогоплательщиком в ходе приватизации;

- имущества, приобретенного гражданином по договору пожизненного содержания.

Полученные с продажи данных объектов доходы не облагаются налогом, если человек владеет ими 3 года и более.

При этом, величина выручки с реализации объектов может устанавливаться с учетом их стоимости по государственному кадастру.

Дело в том, что в тех случаях, когда цена объекта по договору уступает кадастровой, которая умножена на 0,7, то в качестве налогооблагаемой базы для расчета НДФЛ принимается именно кадастровая стоимость.

Если же выручка по договору — выше кадастровой стоимости, которая умножена на 0,7 (показатель закреплен в НК РФ), то именно он и принимается в качестве налогооблагаемой базы.

Указанное правило задействуется, только если цена по кадастру установлена компетентными государственными органами. Если нет — база в любом случае считается равной выручке, что получена гражданином по факту продажи объекта.

Примечательно, что органы власти субъектов РФ вправе уменьшать до нуля:

- период, в течение которого гражданин должен владеть недвижимостью для того, чтобы не платить НДФЛ после ее реализации;

- размер коэффициента, на который по законодательству умножается цена объекта в соответствии с кадастром.

Таким образом, при реализации коммерческих объектов гражданину в любом случае следует ознакомиться с положениями региональных нормативных актов — быть может, в них установлены подобные льготы.

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!

или по телефону:

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

Уплата налога на выручку с продажи коммерческой недвижимости: нюансы и примеры

Изученные нами выше нормы права регламентируют в равной степени правоотношения, связанные с налогообложением как жилой, так и коммерческой недвижимости.

Без разницы, что продает гражданин — квартиру, гараж, офис — в отношении налогообложения получаемых доходов будут действовать одни и те же нормы права, закрепленные в НК РФ.

Налог с продажи офиса физическим лицом начисляется по тем же основным принципам, что и с реализацией квартиры.

Вместе с тем, законодательство, регламентирующее налогообложение соответствующей выручки, заметно отличается от законодательства, определяющего порядок исчисления налоговых вычетов — важнейшей составляющей расчета итоговой суммы платежа в бюджет. Так, данные вычеты можно получать только с жилой недвижимости. С коммерческой — нельзя.

[su_quote]

В числе иных доступных владельцу жилой недвижимости вычетов по закону — 1 000 000 рублей, который можно использовать для снижения налогооблагаемой базы в тех случаях, когда продавец не может подтвердить расходы на покупку квартиры (чтобы использовать именно их для снижения базы по НДФЛ). Владелец коммерческой недвижимости не наделен подобной привилегией.

Но, так или иначе, в данном случае — речь именно о доходах с продажи имущества, причем, коммерческого назначения. Рассмотрим несколько возможных сценариев начисления налогов на них.

Условие: продана недвижимость, что оформлена до 2016 года

Пример 1.

Васильев А.С. в 2015 году купил офис за 2 000 000 рублей, а летом 2016-го смог реализовать его за 2 100 000 рублей. Поскольку Васильев не владел недвижимостью 3 года, то обязан будет исчислить с полученной выручки НДФЛ по налогооблагаемой базе в виде разницы между выручкой и расходами на покупку офиса — то есть, со 100 000 рублей. НДФЛ, таким образом, составит 13 000 рублей.

Пример 2.

Никифоров В.Н. в 2011 году купил офис за 1 000 000 рублей, а летом 2016-го реализовал его за 1 500 000 рублей. Поскольку Никифоров владел офисом более 3 лет, то он не обязан будет уплачивать никаких налогов.

Пример 3.

Савельев А.В. в 2014 году купил офис за 1 500 000 рублей, а летом 2016-го продал его за 1 600 000 рублей. Вместе с тем, Савельев утерял документы, подтверждающие покупку данного офиса, вследствие чего обязан будет заплатить после его продажи налог со всего дохода — 208 000 рублей (13% от 1 600 000).

Условие: продана недвижимость, оформленная после 01.01.2016 года

Пример 1.

Лаврентьев А.В. в 2016 году приобрел офис за 3 000 000 рублей, а в 2017-м реализовал его за 3 500 000 рублей. По государственному кадастру цена офиса — 4 000 000 рублей.

Гражданин обязан будет рассчитать НДФЛ с базы по соответствующему налогу в величине 3 500 000 рублей, поскольку она — больше, чем цена объекта по государственному кадастру — 2 800 000 рублей, умноженная на определенный законом коэффициент (то есть, 4 000 000 * 0,7).

Снизив базу на совершенные расходы — 3 000 000 рублей, Лаврентьев заплатит НДФЛ на полученную выручку в величине 65 000 рублей (13% от 500 000 — разницы между выручкой и расходами при покупке объекта).

Пример 2.

Антонов В.Н. в 2016 году купил офис за 10 000 000 рублей, а в 2017-м продал его за 11 000 000 рублей. Установленная кадастровая цена офиса составляет 17 000 000 рублей.

Антонов должен будет рассчитать НДФЛ, исчисленный исходя из той базы, что соответствует установленной кадастровой цене, которая умножена на 0,7 — то есть, 11 900 000 рублей.

Это обусловлено тем, что доходы Антонова с продажи офиса — меньше, чем кадастровая стоимость, которая в установленном порядке умножается на коэффициент.

Данную налогооблагаемую базу Антонов уменьшает на совершенные расходы, и уплачивает налог в размере 247 000 рублей (13% от 1 900 000 — разницы между кадастровой ценой, умноженной на коэффициент и расходами при покупке офиса).

Определенными нюансами характеризуется налогообложение выручки от реализации недвижимости, оформленной на индивидуального предпринимателя. Каким именно образом исчисляется налог с продажи коммерческой недвижимости физическим лицом в статусе ИП?

Доскональное изучение вопроса не всегда гарантирует положительный исход дела. У нас на сайте вы можете бесплатно получить максимально подробную консультацию по вашему вопросу от наших юристов через онлайн форму или по телефонам в Москве (+7-499-938-54-25) и Санкт-Петербурге (+7-812-467-37-54).

Налогообложение доходов с продажи недвижимости ИП: нюансы

Действительно, с точки зрения законодательства РФ ИП — это также физическое лицо. Однако, то, каким образом он будет исчислять налог с продажи офиса, может определяться не только нормами статей 217 и 217.1 НК РФ, но также и нормами права, которые регламентируют порядок уплаты налогов на выручку, полученную ИП в бизнесе.

В случае, если ИП не использовал реализованный офис в бизнесе — налогообложение выручки с реализации данного объекта будет осуществляться в том же порядке, что изучен нами выше — в этом смысле статус индивидуального предпринимателя ничего не меняет.

Однако, если ИП использовал проданный офис в бизнесе, то налогообложение выручки с реализации соответствующего объекта будет осуществляться — вне зависимости от длительности пользования офисом, по ставке:

- 13% — если ИП работает по общей системе налогообложения или ОСН;

- 6% или 15% — если ИП работает по упрощенной системе или УСН (соответственно, по схеме «доходы» или же схеме «доходы минус расходы»).

При этом, расходы на покупку офиса (если не используется УСН «доходы») могут учитываться только в том налоговом периоде, в котором он был продан.

Более того, если продажа идет в рамках ОСН, то ИП также должен будет уплатить с полученных доходов НДС по установленной ставке (в общем случае — 18%). Можно отметить, что, в целом, по тем же принципам осуществляется налогообложение при продаже недвижимости юридическими лицами.

Таким образом, купля-продажа офиса индивидуальным предпринимателем может быть не самой выгодной процедурой с точки зрения налогообложения — если продаваемые объекты будут классифицированы как те, что используются ИП в бизнесе.

Налоговых льгот в этом случае ИП — несмотря на то, что является по законодательству физлицом, имеет намного меньше, чем гражданин, не зарегистрированный как ИП и осуществляющий те же операции купли-продажи коммерческой недвижимости.

Источник: http://law03.ru/finance/article/nalog-s-prodazhi-kommercheskoj-nedvizhimosti-fizicheskim-licom

Блог Дмитрия Макушина

Недавние поправки в Налоговый кодекс* коснулись и обязанностей по уплате НДФЛ при продаже физическими лицами своего имущества.

В частности, законодатели предусмотрели, что НДФЛ при продаже квартиры потребуется уплатить, если она была в собственности менее пяти лет (сейчас этот срок составляет три года).

Когда начнут действовать изменения? Можно ли будет «сэкономить» на уплате налога, указав в договоре заниженную стоимость недвижимости?

Ответы на эти и другие вопросы вы найдете в нашей статье.

Вводная информация

На сегодняшний день действует норма, которая позволяет не уплачивать НДФЛ при продаже определенного имущества (доли в нем), если проданное имущество находилось в собственности у физического лица более трех лет. Виды такого имущества названы в пункте 17.1 статьи 217 НК РФ. К нему, в частности, относятся:

- жилые дома, квартиры и комнаты;

- дачи, садовые домики, земельные участки;

- иное имущество (например, автомобили).

Если же продать имущество, которое было в собственности менее трех лет, то с дохода следует уплатить НДФЛ и представить налоговую декларацию. Однако в связи с принятием комментируемого закона ситуация меняется. Давайте разберемся, в чем заключается суть изменений.

Продажа недвижимости

К недвижимому имуществу относятся земельные участки, участки недр и все, что прочно связано с землей. То есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в частности, здания, сооружения, объекты незавершенного строительства (ст. 130ГК РФ).

Минимальный период владения

Комментируемый закон вводит в законодательство новое понятие — «минимальный предельный срок владения объектом недвижимого имущества». По сути, это срок, в течение которого недвижимость должна находиться в собственности, чтобы доходы от ее продажи не облагались НДФЛ. И составлять такой срок будет не три (как сейчас), а пять лет.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Однако по некоторым объектам недвижимости минимальный срок владения останется прежним и будет составлять три года. Для этого должно соблюдаться хотя бы одно из следующих условий:

- право собственности получено по наследству или договору дарения от члена семьи или близкого родственника;

- право собственности получено в результате приватизации;

- право собственности получено плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением.

Вместе с этим региональные власти получили право снижать минимальный предельный срок владения объектом недвижимости. Если в регионе этот срок снизят на один год, то не платить НДФЛ можно будет тем, у кого недвижимость была в собственности не менее 4-х лет. А вот повышать предельный срок владения субъекты РФ не смогут.

Когда начнут действовать новые правила

Новые положения будут применяться только в отношении объектов недвижимости, приобретенных в собственность после 1 января 2016 года (п. 3 ст. 4 Закона № 382-ФЗ).

Это означает, что физлицо, которое купило квартиру в 2015 году и продало ее через три года, сможет по-прежнему не платить НДФЛ с полученного от продажи дохода.

Тот факт, что квартира будет продана уже после 1 января 2016 года, в данной ситуации значения не имеет.

Если же оформить недвижимость в собственность после 1 января 2016 года, то в целях налогообложения полученных от продажи доходов будет учитываться либо общий (5 лет), либо региональный (то есть сокращенный) «минимальный предельный срок владения объектом недвижимого имущества».

Напомним, что дата приобретения недвижимости в собственность определяется в зависимости от основания для получения права собственности, например:

- если вы покупаете недвижимость, то срок нахождения ее в вашей собственности будет исчисляться с даты государственной регистрации перехода права на эту недвижимость (она указана в свидетельстве о регистрации права или в выписке из ЕГРП);

- если вы получаете недвижимость по наследству, то право на него возникает со дня открытия наследства, то есть со дня смерти наследодателя (ст. 1114, п. 4 ст. 1152 ГК РФ).

Продажа недвижимости по заниженной цене

Если недвижимость будет продана ранее «минимального предельного срока владения», то продавцу потребуется уплатить с полученного дохода НДФЛ.

Однако многим известны случаи, когда для снижения налога продавец договаривается с покупателем об оформлении купли-продажи объекта недвижимости по заниженной стоимости (и, зачастую, в «официальном» договоре устанавливается цена, которая в несколько раз ниже рыночной).

Комментируемым законом законодатели попытались урегулировать эту ситуацию.

И предусмотрели, что в случае продажи недвижимости ниже ее кадастровой стоимости, умноженной на понижающий коэффициент 0,7, налоговой базой будет считаться кадастровая стоимость, скорректированная на этот коэффициент.

Такой подход также будет применяться только по тем объектам, которые будут приобретены в собственность с 1 января 2016 года. И, кстати, региональные власти также смогут уменьшать коэффициент вплоть до нуля.

Напомним, что недавно был принят ещё один закон, предусматривающий переход на расчет налога на имущество физических лиц исходя из кадастровой стоимости (см. «Как с января 2015 года изменится налог на имущество физических лиц»).

Продажа движимого имущества

Движимое имущество — любые вещи, не относящиеся к недвижимости. Это то, что не связано прочно с землей, как здания, сооружения, жилые и нежилые помещения или специально не отнесено к недвижимости, как, например, некоторые морские суда и суда внутреннего плавания (ст. 130 ГК РФ). К примеру, к движимому имуществу можно отнести автомобили, мотоциклы, картины и др.

Комментируемым законом предусмотрено, что при продаже любого иного имущества кроме недвижимого, доходы не будут облагаться НДФЛ, если имущество было в собственности три года и более. Получается, что если вы продадите свой автомобиль, который был в собственности более трех лет, то платить НДФЛ не придется. Такой же подход применяется и сейчас.

Налоговые вычеты

Для тех, кто продаст свое имущество ранее обозначенных выше сроков, законодатели сохранили возможность получения имущественных вычетов.

Имущественные вычеты при продаже имущества (или долей в нем)

| Вид проданного имущества | Имущественный вычет |

| жилой дом, квартира, комната, дача, садовый домик или земельный участок, если они находились в собственности менее минимального срока владения. | не более 1 000 000 рублей. |

| иное недвижимое имущество, если оно находилось в собственности менее минимального срока владения (сюда относится вся недвижимость не указанная выше, к примеру, гараж). | не более 250 000 рублей. |

| иное имущество (за исключением ценных бумаг), которое находилось в собственности менее трех лет (сюда можно отнести, в частности, автомобиль). | не более 250 000 рублей. |

Отметим, что у физических лиц по-прежнему сохранится право вместо вычета уменьшить суммы дохода от продажи имущества на сумму расходов по его приобретению. В соответствующей норме НК РФ изменений не произошло (подп. 2 п. 2 ст. 220 НК РФ).

Источник: БухОнлайн.ру

Источник: http://makushin.com/ndfl-novye-pravila-uplaty-naloga-pri-prodazhe-lichnogo-imushhestva

Налог с физических лиц на продажу нежилого помещения

Все существующие сейчас сборы, в том числе и налог при продаже нежилого помещения физическим лицом, должны уплачиваться вовремя и в полном размере. Но простым людям бывает непросто разобраться во всех сложностях и особенностях современного законодательства.

Да и тем, кто уже знаком с данным вопросом, стоит освежить свои знания: ведь в начале 2016 года вступили в законную силу несколько важных изменений, затронувших и продажу нежилой недвижимости. Давайте подробно со всем разбираться.

Кто здесь НЕ живет?

Для начала определимся, что же относится к понятию «жилое и нежилое помещение». Как это ни странно, но в законодательстве нет четкого определения этого понятия.

Чаще всего, при определении статуса объекта используют такие основные характеристики: помещение должно быть недвижимым и иметь отдельный вход.

[su_quote]

При этом оно может располагаться в жилом доме, но само при этом имеет статус нежилого.

Примерами нежилых объектов недвижимости могут служить различные здания коммерческого назначения: магазины, ангары, склады, кафе, гостиницы. А также сюда относятся дачные домики, гаражи и новый тип помещений: апартаменты.

Размер налога

Налог на прибыль, полученный при продаже недвижимости, является частью НДФЛ и составляет 13 процентов. Иногда сумма выплат может быть уменьшена за счёт вычетов (или налоговых льгот). А в некоторых случаях платить налог при продаже вовсе не требуются.

Отдельного рассмотрения требуют случаи, когда стоимость продажи помещения оказалась ниже его кадастровой оценки. В подобных ситуациях облагается налогом не сама полученная сумма, а кадастровая стоимость недвижимости, умноженная на понижающий коэффициент. Сейчас он составляет 0,7, но его размер может быть уменьшен региональными властями.

Когда налог не выплачивается?

Как упоминалось выше, законом предусмотрены случаи, когда продажа нежилого помещения не облагается налоговыми сборами. Почти все они тесно связаны со временем владения недвижимостью. При этом тем, кто приобрёл имущество после 2016 года, придётся ориентироваться на новые нормы, а все остальные могут полагаться на предыдущую версию кодекса.

Имущество, приобретённое до 2016 года

Если Вы успели стать владельцем объекта до 2016 года, то в этом случае избежать лишних трат можно будет, если были собственником помещений более 3 лет. В этом случае, при продаже нежилого помещения налог платить не придется.

Правда, в налоговом кодексе сделана оговорка, касающаяся предпринимателей. Если ИП продает нежилое помещение, налоги, которые ему придётся выплатить, будут считаться по правилам и нормам, предусмотренным для юридических лиц.

В этом случае их объём будет полностью зависеть от той формы налогообложения, которой пользовался предприниматель.

Имущество, приобретённое позднее 1 января 2016

По новым нормам, вступившим в силу в 2016 году, налог с физических лиц на продажу нежилого помещения смогут не выплачивать те люди, которые были его собственниками не менее 5 лет.

Правда, допускаются случаи, когда достаточно владеть недвижимостью и 3 года. Все они связаны со способом получения имущества:

- в результате наследования или дарения близким родственником;

- при приватизации.

Банкротство

Ещё одним случаем, когда государство допускает продажу недвижимых объектов без налоговых сборов, является банкротство. Распроданное имущество граждан-банкротов не подлежит обложению, поскольку это нанесёт ущерб кредиторам.

Налоговые вычеты

В случаях, когда граждане владеют имуществом менее 3 лет (менее 5 по новым законам после 2016 года), они могут немного уменьшить размер выплат, воспользовавшись налоговыми вычетами. Все они связаны с возможностью законно уменьшить размер получаемых от продажи доходов.

Вы можете посмотреть видео, где об этом подробно рассказано на примере продаже жилой недвижимости.

Всего существует 2 способа сократить выплаты. При этом можно воспользоваться лишь одним из них, и тут каждый должен сам решать, какой вид налогообложения ему наиболее выгоден.

1. Первый из них связан с тем, что законодательство позволяет вычесть из полученной от продажи помещений прибыли 250 тысяч рублей. То есть, если недвижимость была продана за 700 тысяч, облагаться налогом будут лишь 450 тысяч. А в тех ситуациях, когда доход оказался меньше 250 тысяч, весь его объём будет покрыт имущественным вычетом, и НДФЛ платить не придется.

2. Второй способ сократить налоги, так же связан со снижением полученной прибыли. Но в этом случае из доходов потребуется вычитать деньги, которые ранее были потрачены на приобретение продаваемого имущества.

Следовательно, если помещение было приобретено за 300 тысяч, а продано за 400, налогом облагается лишь разница доходов и расходов.

В приведённом примере она составляет 100 тысяч = 400 000 — 300 000, а значит сам налог будет равняться 13 000 руб. = 100 т. * 13%.

Сроки отчетности

Коме того, следует вовремя подавать декларацию 3-НДФЛ, в которой указаны все Ваши доходы, а также Ваши права на налоговые вычеты. Все подтверждающие документы необходимо отнести в налоговую одновременно с декларацией.

Сроки подготовки отчетности ограничены: необходимо сдать все документы в налоговую инспекцию до 30 апреля того года, который следует за годом продажи. А налог (если он начислен) необходимо оплатить до 15 июля в том же году, когда сдана отчетность.

Возможные проблемы

Обычно, налог с продажи нежилого помещения не вызывает проблем и сложностей. Чтобы избежать их, достаточно правильно заполнять декларацию и не допускать глупых ошибок.

С затруднениями могут столкнуться лишь те люди, которые решили продать имущество после закрытия ИП.

В таких случаях сотрудники налоговой могут усомниться в честности налогоплательщиков и проверить верность указанных данных. Их будет интересовать, использовалась ли недвижимость, которую продает физ. лицо, в коммерческих целях.

Ведь, как упоминалось ранее, продажа имущества предпринимателей, которое приносило им прибыль, облагается по нормам юридических лиц.

Но само закрытие ИП и реализация недвижимости физическим лицом не является незаконным. Вопросы будет вызывать цель, с которой был закрыт бизнес. Ведь возможно, что это было сделано специально для продажи помещения.

Но тем, кто не нарушает законов, волноваться не стоит. Им точно ничего не грозит. Самое главное вовремя отчитаться о своих доходах.

Источник: https://nalog-prosto.ru/nalog-pri-prodazhe-nezhilogo-pomeshheniya-fizicheskim-litsom/

Особенности уплаты НДФЛ при продаже недвижимости

Улучшение жилищных условий, переезд в другой город, размен жилья — большинству из нас рано или поздно приходится сталкиваться с необходимостью продавать недвижимость.

Продавая квартиру или долю в ней, дом или его часть, вы получаете прибыль при продаже, а значит, обязаны уплатить подоходный налог (НДФЛ) в размере 13%.

При этом налогообложение такого дохода зависит от времени нахождения недвижимого имущества в собственности.

В каких случаях подоходный налог платить не нужно?

С 1 января 2016 года согласно внесенным изменениям и дополнениям в п 17.1 ст. 217.

1 Налогового Кодекса РФ, прибыль от продажи квартиры, дома, комнаты или другого объекта недвижимого имущества не облагается налогом на доходы физических лиц (НДФЛ), если вы являетесь его владельцем на протяжении пяти лет. Нововведение касается недвижимого имущества, зарегистрированного после 1 января 2016 года.

Получается, если приобретенную в новостройке квартиру зарегистрированную после указанной даты владелец решил продать не ранее, чем через 5 лет, то налог платить не придется.

От налогообложения также освобождаются граждане, которые владеют имуществом на протяжении 3-х лет. Однако это возможно лишь в том случае, если их право собственности на объект недвижимости было зарегистрировано до 1 января 2016 года. Иных случаев, освобождающих физическое лицо от налогообложения дохода, полученного при продаже недвижимости Кодексом не предусмотрено.

Если предельно установленный Кодексом срок (3 или 5 лет) истек, то вы не обязаны декларировать свой доход от продажи жилья, а значит нет необходимости предоставлять налоговую декларацию.

Как выплачивается налог на доходы физических лиц?

Итак, если гражданин владеет имуществом или долей имущества совсем недавно, то при ее продаже, он неизбежно заплатит налог на доходы физических лиц — гласят статьи 228 и 229 Налогового кодекса РФ.

Говоря проще, если вы приобрели квартиру в текущем году, а спустя год решили ее продать, то вы обязаны самостоятельно рассчитать и задекларировать сумму налога после ее продажи, поскольку вы владели ею менее пяти лет.

Декларация представляется в налоговый орган по месту жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом (годом совершения сделки по продаже квартиры).

В случае отказа от декларирования, налогоплательщика привлекут к налоговой ответственности (штрафу), предусмотренному статьями 119 и 222 Налогового кодекса РФ.

Сумма налога на доходы физических лиц: особенности расчета и вычет в размере 1 000 000 рублей

Рассчитывая сумму налога, которую предстоит заплатить в бюджет, налогоплательщик имеет право уменьшить доход, полученный от продажи квартиры. Уменьшить эту сумму можно двумя способами:

- указать и подтвердить документально расходы, которые были связаны с приобретением квартиры;

- использовать имущественный налоговый вычет в размере 1 млн. рублей (при отсутствии документов, подтверждающих расходы, связанные с приобретением жилья).

Если проданная квартира находилась в общей долевой собственности менее срока, установленного Кодексом (до 1 января 2016 года и после этой даты), то налоговый вычет (1 млн.

рублей), будет распределен между ее совладельцами — пропорционально доле каждого.

Подробные разъяснения об этом положении можно найти на официальном сайте ФНС России в разделе «Разъяснения ФНСС, обязательные для применения налоговыми органами».

Если каждый владелец доли продает ее по отдельному договору купли-продажи, то он имеет право получить налоговый вычет в размере 1 млн. рублей.

В случае, если сумма дохода, полученного при продаже квартиры превышает 1 млн рублей, то она облагается налогом по ставке 13%.

Пример:

Квартира приобретена за 3 800 000 рублей, а в последующем продается за 4 550 000 рублей. При декларировании полученных доходов, сумма налога с учетом заявленного налогового вычета в сумме подтвержденных расходов составит:

(4 550 000 — 3 800 000)×13% = 97 500 рублей.

Если документы, подтверждающие расходы отсутствуют, то физическое лицо вправе заявить налоговый вычет в размере 1 000 000 рублей. В этом случае сумма налога составит:

(4 550 000 — 1 000 000)×13% = 461 500 рублей.

Итак, вы совершили сделку в нынешнем году, а значит адекларированный налог вы будете обязаны уплатить в следующем (отчетном) году — не позднее 15 июля.

При этом, даже если вы решили продать свою долю квартиры родственникам, то вы обязаны будете задекларировать свой доход с учетом всех вышеизложенных положений Кодекса.

Какие еще вычеты по НДФЛ можно получить?

В соответствии с законодательством РФ, при приобретении квартиры можно вернуть себе часть денег. Размер этой суммы будет соответствовать размеру подоходного налога. Этот вычет прописан в ст.

220 Налогового Кодекса и существует для того, чтобы граждане имели возможность приобретать или улучшать жилищные условия.

Иными словами, если вы официально трудоустроены и платите в бюджет подоходный налог, то приобретая квартиру или дом, можно вернуть себе уплаченный подоходный налог в размере до 13% от их стоимости.

При этом максимальная сумма вычета, которую вы можете вернуть не должна превышать 2 000 000 рублей.

То есть, вернуть можно максимум 2 000 000 руб х 13% = 260 000 рублей!

Право получения налогового вычета при покупке квартиры возникает:

- по договору купли-продажи — с даты регистрации права собственности;

- при долевом строительстве — с даты акта о передаче квартиры.

Чтобы компенсировать расходы на покупку жилья или на уплату процентов (при их наличии), к декларации нужно приложить копии документов, которые подтверждают факт совершения вами сделки купли-продажи. Это могут быть такие документы:

- договор купли продажи квартиры;

- свидетельство о праве собственности на квартиру;

- договор участия в долевом строительстве;

- передаточный акт или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами;

- документы, подтверждающие факт уплаты денежных средств;

- ипотечный договор;

- справка кредитного учреждения об уплате процентов;

- заявление о возврате излишне уплаченного налога с указанием реквизитов для его перечисления.

Пример:

Квартира приобретена за 3 800 000 руб., а в последующем продается за 4 500 000 руб.

При декларировании полученных доходов налогоплательщик заявляет налоговый вычет по произведенным расходам на приобретение в сумме 2 000 000 руб.

и имущественный вычет в сумме подтвержденных расходов на приобретение продаваемой квартиры 3 800 000 руб. Сумма налога, подлежащая уплате в бюджет в данном случае будет равна нулю.

[su_quote]

По декларации налогоплательщику будет подтвержден имущественный налоговый вычет по произведенным расходам на приобретение в сумме, которая определяется так:

2 000 000 — (4 550 000 — 3 800 000) = 1 250 000 руб.

Нюансы декларирования доходов от продажи коммерческих помещений

Декларирование физическими лицами доходов от продажи коммерческих помещений производится в том же порядке, что и декларирование доходов от продажи жилья.

Разница в налогообложении будет только в том случае, если коммерческое помещение использовалось в предпринимательской деятельности.

При этом расчет НДФЛ по доходу от продажи нежилого помещения будет производиться с учетом профессионального, а не имущественного налогового вычета.

С 1 января 2015 года все документы в налоговый орган можно подавать в электронной форме, в том числе и налоговые декларации при наличии усиленной неквалифицированной электронной подписи. Подача документов осуществляется через сервис «Личный кабинет налогоплательщика для физического лица».

Получить сертификат ключа электронной подписи бесплатно, налогоплательщик может непосредственно в Личном кабинете, после предварительной регистрации в сервисе.

Материал подготовлен при содействии Управления Федеральной налоговой службы по Нижегородской области

Читать также: «Как получить налоговый вычет при покупке недвижимости?»

Источник: http://www.DomostroyNN.ru/statyi/instrukcii/osobennosti-uplaty-ndfl-pri-prodazhe-nedvizhimosti

Налог при продаже недвижимости

Налогообложение при продаже недвижимости в России осуществляется, основываясь на том факте, что данная сделка является средством получения прибыли для физических лиц, а за любую официальную прибыль следует платить подоходный налог.

При этом налогообложение остаётся актуальным и для продажи недвижимости, которая находилась в собственности продавца меньше установленного срока.

Сам же срок отсчитывают от даты получения свидетельства прав собственности на объект недвижимости.

Налоги с физических и юридических лиц взимаются, ссылаясь на законодательные нормы Налогового кодекса Российской Федерации. При этом следует учитывать, что периодически вносятся некоторые изменения и дополнения.

Кроме того, как для физических, так и для юридических лиц правила вычетов и сроки подачи декларации о полученном с продажи недвижимости доходе едины.

Если гражданин уклоняется от обязанностей налогоплательщика, ему придётся нести за это административную ответственность.

Она также имеет свойство изменяться и увеличиваться в зависимости от того, какая стоимость была у проданного объекта и какой срок просрочки.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Важность соответствий

Продажа любой недвижимости должна быть официальной и документированной, поскольку в ином случае сделка с ней будет признана незаконной в суде и ответственность сторон может не ограничиваться только административными мерами. При вычислении налога учитывают не только сведения из декларации, но и сравнивают их с прилагаемыми обязательными документами.

Все сведения в документах должны совпадать друг с другом. Особенно это касается дат и сумм. Крайне важно обратить внимание на пункт стоимости недвижимости до её фактической продажи.

Некоторые представители физических лиц ищут способы снижения размера налога посредством ложного указания стоимости объекта в тексте договора.

Однако нужно помнить, что помимо договора и декларации в налоговый орган потребуется подать и выписку с расчётного счёта, на которыйпокупатель переводил деньги. Разумеется, сумма перевода должна полностью совпадать с суммой, которая указана в документе.

Насколько целесообразен такой ход, судить сложно, поскольку он несёт больше рисков именно для покупателя. Продавец же обязуется уплачивать тринадцать процентов от стоимости своей недвижимости при её продаже в любом случае.

Что гласит закон?

В Налоговом кодексе прописаны разные варианты исчисления, при условии, что налогообложение касается продажи недвижимости, находящейся в собственности физических либо юридических лиц:

- 13% от заявленной стоимости объекта, если в качестве продавца выступает гражданин России;

- 30% от суммы продажи для иностранных граждан без статуса резидента;

- 13% от цены части недвижимости при её продаже для каждого совладельца, если объект находится в долевой собственности.

Сумму налога можно снизить путём оформления имущественного налогового вычета, когда вслед за продажей оформляется покупка другой недвижимости. По сути, от суммы приобретения новогоимущества отнимается цена продажи предыдущей собственности и на остаток считается налог в размере 13% или 30% для нерезидентов.

Статуса резидента, иностранные граждане могут получить и платить налог с продажи собственной недвижимости в размере не 30-и, а 13-и%, при условии проживания на территории Российской Федерации непрерывно сто восемьдесят три дня и более.

Были приняты изменения

Налогообложение физических лиц при продаже их собственной недвижимости касается имущества, которое было получено до 2016-го года и находилось в собственности человека меньше трёх лет. Если прошло больше времени с момента оформления прав собственности до продажи объекта, то налог взиматься не будет.

В связи с последними изменениями, недвижимость, которая была оформлена в собственность уже в 2016-м и последующих годах, обременяется более длительным сроком минимального владения.

Иными словами, платить налог придётся, если продавец владел данным имуществом менее пяти лет, а не трёх, как было до этого.

Только по истечению пятилетнего срока можно быть освобождённым от уплаты налога при продаже недвижимости.

Изменения никоим образом не коснулись размеров налоговой ставки, которая по-прежнему составляет тринадцать и тридцать процентов соответственно. Кроме того, не касаются новшества и категории некоторых сделок.

Разумеется, для представления в налоговый орган следует самостоятельно проверить сроки владения имуществом. Это связано с тем, что некоторые категории лиц ошибочно начинают отсчёт от фактического владения собственностью. Такие ситуации не редкость, особенно когда дело касается наследуемой недвижимости единственным наследником.

Кого изменения не касаются?

Чтобы не платить процент налога от суммы продажи жилья, нужно документально подтвердить, что проданное имущество было получено в результате:

- Договора дарения;

- Законного наследства или по завещанию;

- Переуступки прав на недвижимость;

- Договора пожизненной ренты с содержанием владельца приватизированной квартиры;

- Факта приватизации жилья в многоквартирном доме.

Необходимость в подтверждении остаётся лишь до тех пор, пока не истечёт минимальныйсрок владения объектом недвижимости. Датой, от которой таковой отсчитывается, считается дата:

- Смерти наследодателя, который являлся предыдущим собственником;

- Полной выплаты паевого взноса;

- Приёма-передачи жилья после оформления ипотеки или кредита.

Для лиц пенсионного возраста освобождение от налогов законодательно не предусмотрено. Они обязаны платить процент от продажи приватизированной квартиры точно так же, как и все остальные граждане, в полном размере. Заплатить его следует вовремя, во избежание штрафов.

Декларация и прочие документы

После того, как квартира была продана, граждане должны произвести расчет, заполнить декларацию, подготовить необходимые документы и подать их налоговому органу на рассмотрение.

После этого следует заплатить столько, сколько покажет расчет, и в порядок, установленный налоговым органом. Декларацию по форме 3-НДФЛ можно взять непосредственно на месте обращения или, не выходя из дома, на сайте налоговой инспекции.

Расчет суммы производится самим гражданином, после чего проверяется сотрудником налогового органа по поданным документам.

Общий перечень требуемых бумаг, которые нужно представить:

- Личный паспорт и идентификационный код (копии);

- Заполненная декларация;

- Договор продажи-покупки приватизированной квартиры или доли в ней (копия);

- Выписка со счёта о переведённой сумме или оформленная по всем правилам расписка о получении денежных средств от покупателя. Сумма должна совпадать с указанной в договоре;

- В случае долевой собственности нужно подать заявление о проведении расчета суммы налога по долям для каждого участника.

Срок подачи декларации и документов – до 30-го апреля следующего года. Всю сумму налога, указано в декларации, оплатить нужно до 15-го июля того же года.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта.

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Источник: https://PravoNedv.ru/nalogi/pri-prodazhe-nedvizhimosti.html