Материальная помощь сотруднику в 2018 году — на лечение, налогообложение, проводки, без заявления

Зная особенности предоставляемой материальной помощи сотруднику в 2018 году можно исключить вероятности возникновения различного недопонимания с непосредственным работодателем.

Многочисленные жизненные ситуации заставляют российских граждан искать дополнительные каналы финансирования.

Предоставляемая государственная материальная помощь малозащищенных граждан не могут удовлетворить даже элементарных потребностей.

Наиболее оптимальным и одновременно надежным вариантом получения дополнительной помощи, которая не влечет за собой необходимость возврата принято считать начисление материальной поддержки наемному рабочему от компании.

Она может быть начислена по причине возникновения различных жизненных ситуаций. Рассмотрим подробней, что именно подразумевает под собой материальная помощь наемному сотруднику в 2018 году.

Что нужно знать

Прежде чем приступить к рассмотрению главного вопроса, изначально рекомендуется ознакомиться с базовыми теоретическими сведениями и законодательным регулированием.

Это позволит исключить вероятности возникновения различного недопонимания между работником и работодателем.

Необходимые термины

Под определением “материальная помощь” подразумевается одна из разновидностей предоставления социальной помощи в виде денежных средств рабочему.

Она предоставляется вне зависимости от результатов трудовой занятости рабочего либо предприятия в общем, и подлежит начислению при формировании различных ситуаций в семье рабочего.

Под ними могут подразумеваться:

- смерть близкого родственника;

- рождение ребенка либо же факт установления опеки над несовершеннолетними;

- оздоровление.

Вне зависимости от оснований возникает необходимость подтвердить его документально. В соответствии с нормами российского законодательства денежная помощь несет не регулярный характер и может быть начислена единоразово. Помощь является добровольной и несет заявительный характер.

Какие бывают виды финансовой поддержки

Рассматриваемая разновидность материальной помощи может классифицироваться по таким разновидностям, как:

| Вид помощи | Разъяснения |

| Целевая | В обязательном порядке подлежит подтверждению документально и может быть начислено на основании сформированного Приказа руководства. К данной разновидности перечислений дополнительно можно отнести компенсацию затрат служащих, понесенных по причине исполнения взятых на себя должностных обязанностей |

| Нецелевая | В документации основная цель применения не именуется конкретно. К примеру, в связи со смертью близкого родственника, со сложным материальным положением и так далее |

| Единовременная | Подлежит перечислению единожды по причине возникновения конкретного обстоятельства |

| Регулярная либо периодическая | Подлежит начислению ежегодно (либо в конкретные временные отрезки) до момента устранения обстоятельств, оказывающих воздействие на показатели дохода сотрудника и членов его семьи в частности |

Нормативная база

Материальное положение подлежит перечислению наемным сотрудникам на основании Указа Президента России № 495 от мая 1998 года.

К основным положениям Закона принято относить:

| Материальная помощь | Начисляется исключительно на основании поданного заявления |

| Деньги перечисляются с периодичностью раз в год | В сумме месячного оклада, но может быть скорректировано Положениями коллективного договора |

Дополнительно рекомендуется ознакомиться со ст. 144 Трудового Кодекса РФ, включающая в себя многочисленные ключевые особенности.

Порядок оформления

Процедура оформления материальной помощи у работодателя стандартная, вне зависимости от того, в каком именно учреждении работает сотрудники, в МВД либо в страховой компании и заключается в следующем:

- Возникновение оснований с целью обращения к руководству с просьбой о выделении денежных средств.

- Сбор подтверждающей документации.

- Составление соответствующего заявления.

- На основании поданного заявления руководство, к примеру, в лице начальника отдела полиции, принимает соответствующее решение.

- При положительном ответе в обязательном порядке издается Приказ. С ним нужно будет ознакомить сотрудника.

- На завершающем этапе начисляется материальная помощь рабочему.

Выплата может быть произведена по безналичной форме либо наличкой, непосредственно на кассе.

Допустимые основания

Список жизненных обстоятельств, при возникновении которых официально трудоустроенный сотрудник вправе претендовать на получение дополнительной материальной помощи, подлежит утверждению непосредственным работодателем.

Наиболее распространенными из них принято считать:

| Возникновение чрезвычайного события | К примеру, утрата имущества либо ущерб, который был причинен природными или стихийными бедствиями |

| Наличие медицинских противопоказаний | В частности — возникновение заболевания, присвоение одной из групп инвалидности либо наличие острой необходимости в оздоровлении |

| Наличие каких-либо семейных обстоятельств | Появление на свет ребенка либо же факт усыновления, серьезное заболевание либо утрата близкого родственника |

| Личная мотивация | К которой можно относить сложное финансовое положение, юбилеи, выход на заслуженный отдых (в период оформления пенсии) |

| Иные обстоятельства | Установленные работодателем и зафиксированные во внутренней документации |

К сведению — относительно факта возникновения основания, при котором есть возможность претендовать на получение материальной помощи, работник должен оповещать в соответствующем заявлении.

На какие суммы можно рассчитывать

Размер материальной помощи, который подлежит перечислению наемному сотруднику, устанавливает сама компания. Она фиксируется Положениями коллективного договора.

Каких-либо конкретных норм, напрямую относящихся к сумме полагаемых выплат, в российском законодательстве не предусмотрено, но на практике они имеют примерно такой вид:

| Родственникам умершего размер помощи составляет несколько месячных окладов | В госучреждениях, у частных предпринимателей — может варьироваться в большую сторону. Размер зависит от финансового положения предприятия |

| К празднику всем сотрудникам | Часто предоставляется премия в размере месячного оклада |

| По случаю появления на свет новорожденного | Устанавливается локальными актами предприятия. Часто сумма материальной помощи не превышает 50 тысяч рублей, поскольку при увеличении нужно будет удержать налоговый сбор |

| Материальная помощь бывшему сотруднику пенсионеру может иметь фиксированный размер | Зависит от условий начисления, закрепленных коллективным договором |

| При получении образования | Рабочим сумма может составлять не больше 80% от размера оплаты по соглашению относительно предоставления подобных услуг |

| Материальная помощь на лечение работника | В соответствующих центрах и санаториях составляет до 90% от полной цены. Дополнительно предусматривается возможность компенсации в частичном объеме из фонда оплаты труда и профсоюза в частности |

Дополнительно некоторые работодатели предусматривают возможность выделить помощь с целью улучшения жилищных условий проживания — до 65% от полной цены на недвижимость.

Обязательно ли заявление от работника

Российским законодательством не установлена обязанность официально трудоустроенных сотрудников подавать заявление на предоставление материальной помощи своему работодателю.

К примеру, налоговый орган может заподозрить работодателя в финансовых махинациях. Именно по этой причине работодатели перестраховываются и требуют в любом случае составлять заявление.

Из дополнительных документов — подтверждение основания. Только в таком случае начисление матпомощи является законным.

Какое действует налогообложение

В действующем налоговом законодательстве РФ, в частности в статье 217 подробно указан перечень разновидностей такой помощи, по которой не может быть удержано подоходный налог (НДФЛ).

В частности речь идет о таких видах помощи, как:

| Разновидность материальной помощи в соответствии со ст. 217 НК РФ | Предельный размер, который не подлежит налогообложению |

| По случаю появления на свет ребенка либо же его официального усыновления в течении первого года жизни малыша | Не большее 50 тысяч рублей на каждого ребенка |

| По причине смерти работника или бывшего сотрудника, уволенного в связи с выходом на пенсиюВ связи со смертью родственника штатного или уволенного по выходу на пенсию работника В случае потери работников и членов их семьи при стихийных бедствияхПри страданиях, возникших у работников и членов их семьи от актов возможного террора | Законодательством не установлено предельной суммы |

| Выплаты нецелевого характера, определенные внутренними документами, штатным или бывшим сотрудникам, уволившихся по инвалидности или в связи с выходом на пенсию | Не больше 4 тысяч рублей |

Во всех без исключения иных ситуациях, а также в случае начисления материальной помощи, при выплате свыше максимально установленного лимита, работодатель берет на себя обязательство по удержанию подоходного налога в бюджет государства.

В случае игнорирования установленных требований на непосредственного работодателя и должностных лиц начисляется штраф в установленном размере.

Облагается ли взносами

В соответствии с требованиями российского законодательства, размер насчитанной материальной помощи подлежит обязательному обложению страховыми и прочими взносами, перечисляемыми во все различные фонды.

Одновременно с этим необходимо обращать внимание на то, что некоторые вида материальной помощи освобождены не только от налогообложения, но и от удержания страховых и прочих взносов.

В частности речь идет о таких, как:

| Начисление помощи по причине возникновения различного стихийного бедствия | Повлекшего за собой утрату личного имущества либо же террористический акт |

| Предоставление финансовой помощи | По причине смерти близкого родственника |

| Начисление денежной выплаты работнику | Который принял решение установить опеку над несовершеннолетним ребенком либо же наоборот, в семье появился на свет младенец |

| Предоставление денежной помощи с целью реализации различные персональных потребностей | Не больше 4 тысяч рублей в год |

Для всех иных многочисленных оснований, предоставление материальной помощи целевой либо нецелевой направленности подлежит обложению страховыми и прочими взносами.

В частности, налоговый орган требует удержания взносов и налогов с таких выплат предпринимателями на УСН и ЕНВД, однако суды говорят совсем иное.

Видео: материальная помощь сотрудникам

В данной ситуации работодатели должны выбирать оптимальное решение — отстаивать интересы в суде либо уплатить взносы.

Отражение операций бухгалтерскими проводками

Процесс выбора счетов непосредственного учета с целью осуществления операции по вопросу начисления и расчета материальной помощи напрямую зависит от категории сотрудников и канала финансирования.

Рассмотрим этот вопрос с отображением проводки в бухгалтерском учете подробней в таблице:

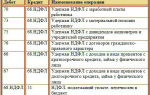

| Граждане, которые претендуют на оформление материальной помощи | Канал финансирования рассматриваемой помощи | Проводки по начислению одной из разновидности материальной помощи |

| Официально трудоустроенные наемные рабочие компании | Нераспределенная прибыль прошлых летРасходы текущего отчетного календарного года | Дебет 84 – Кредит 70, 73Дебет 91/2 – Кредит 70,73 |

| Бывшие сотрудники организации либо же близкие родственники рабочего (при документальном подтверждении степени родства) | Нераспределенная прибыль прошлых летЗатраты текущего отчетного календарного года | Дебет 84 – Кредит 76Дебет 91/2 – Кредит 76 |

Беря во внимание рассмотренные особенности, работодатель должен произвести соответствующие проводки для исключения вероятности возникновения с проблем с государственным контролирующим органом.

Нюансы ведения учета в бюджетных учреждениях

В бюджетных компаниях предусмотрен персональный свой порядок осуществления учета рассматриваемой разновидности помощи с применением специально разработанных кодов (211).

Денежные средства выделяются из размера капитала, относящегося напрямую к иным затратам или социальному обеспечению под кодами 290 и 260.

Бюджетники тоже оформляют положения о материальной помощи своим сотрудникам в соответствии с нормами правовых актов.

В завершении можно сказать — предоставление рассматриваемой помощи несет под собой огромное число особенностей, о которых рекомендуется знать заранее, чтобы исключить проблем с налоговым органом.

В случае игнорирования установленных правил законодательства РФ, есть возможность понести ответственность.

Источник: http://jurist-protect.ru/materialnaja-pomoshh-sotrudniku/

Как оформить материальную помощь сотруднику

Работники предприятий нередко обращаются к руководству с просьбой о выдаче им материальной помощи. Если принимается положительное решение – одномоментно возникает масса сложностей, связанных с порядком обложения выплат страховыми взносами и налогом на доходы физических лиц.

В законодательстве точного определения термину «материальная помощь» не дано. Поэтому обычно руководствуются тем, что это передача работникам предприятия денежных или любых материальных средств помимо оплаты труда, связанная с их неотложными нуждами.

Работодатель не обязан оказывать помощь сотрудникам, но вправе это делать по собственному усмотрению. Зачастую возможность оказания матпомощи указывается в коллективном или трудовом договорах с целью улучшить условия на предприятии и повысить лояльность работников.

В этом случае максимально точно прописываются возможные причины выплаты, сроки, размер и дополнительные условия получения денежных средств.

Размер и виды

Возможные цели, на которые может оказываться матпомощь:

- рождение ребенка;

- необходимость в срочном лечении;

- смерть членов семьи;

- чрезвычайные происшествия – пожары, наводнения.

Возможна выплата помощи и к отпуску либо к праздничным датам (например, день энергетика).

Для всех работников предприятия, включая филиалы, основания для предоставления помощи должны быть одинаковыми. Основное требование к выплатам – они не должны быть стимулирующими, т. е. зависеть от результатов труда, и не должны иметь постоянного характера, т. е. выплачиваться не более одного раза за отчетный год.

Существует правило: одно событие – одна выплата в течение года.

Порядок оформления

Для правильного оформления матпомощи необходимо заявление работника. В нем указывается основание для ее получения.

К заявлению обязательно прилагаются документы, обосновывающие цель выплат: копии свидетельства о рождении, счет из лечебного учреждения, при краже имущества — справка об ущербе из полиции, при чрезвычайных происшествиях – справка из МЧС РФ.

В случае смерти необходимо свидетельство о смерти и документы, подтверждающие родство с умершим: свидетельства о рождении, смене фамилии, браке.

Заявление на материальную помощь может подаваться в любое время. Помощь при рождении ребенка – единственное исключение: выплата не облагается налогом на доходы, если заявление подано в течение года и не превышен лимит.

В случае утвердительного решения руководства организации на основании заявления выпускается приказ. Его форма не унифицирована, но установлен перечень обязательных пунктов:

- ФИО сотрудника, которому выплачивается помощь;

- цель выплаты;

- указание на обосновывающие документы, с приложением их копий;

- сроки выплаты;

- утвержденная сумма;

- источник денежных средств.

Источники выплаты

Выплата может быть произведена за счет фонда заработной платы, за счет текущей прибыли или прибыли прошлых лет. Если принято решение осуществить выплату из фонда оплаты труда, обязательно нужно отразить возможность матпомощи в трудовом и/или коллективном договоре.

Лучше если это будет положение о порядке выдачи материальной помощи. В случае его отсутствия оформляется допсоглашение к трудовому договору.

Чтобы произвести выплату из прибыли прошлых лет, обязателен протокол решения общего собрания акционеров (для АО) или участников (в случае ООО). Даже если в организации один акционер (участник), наличие решения в письменном виде является обязательным.

Принципы налогообложения

Размер матпомощи не ограничен, его можно определить для всей организации, выпустив Положение, либо рассматривать каждый случай в отдельности. Часто при выплате ориентируются на предельные суммы помощи, не облагаемые налогами.

Налог на прибыль

Никакую материальную помощь нельзя учитывать в составе расходов, уменьшающих базу по налогу на прибыль. Единственное исключение – выплата к отпуску в случае, если она оговорена коллективным либо трудовым договором, установлена в процентах к заработной плате и зависит от качества выполнения сотрудником своих обязанностей.

Такая материальная помощь является расходами на оплату труда и уменьшает налоговую базу (подробнее — Письмо Минфина России №03-03-06/1/43912 от 02 сентября 2014 г.).

Страховые взносы

Федеральный закон от 24.07.2009 №212-ФЗ устанавливает перечень видов материальной помощи, на которые не производится начисление страховых взносов:

- выплаты пострадавшим при чрезвычайных ситуациях и терактах для компенсации им материальных потерь или на лечение;

- помощь, связанная со смертью членов семьи;

- при рождении, усыновлении ребенка, взятии его под опеку, если выплата меньше 50000 рублей;

- иные виды материальной помощи, выплаченные единожды и не превышающие 4000 рублей.

Все остальные разновидности материальной помощи, по мнению ПФР и ФСС, облагаются страховыми взносами.

Воспользоваться лимитом в 50000 рублей при оформлении помощи на рождение ребенка могут оба родителя, лимит при этом сохраняется для каждого.

При рождении, усыновлении нескольких детей лимит сохраняется для каждого из них, т. е. при рождении двоих детей страховыми взносами не будут облагаться по 100000 руб. для каждого из родителей.

Основание – Письмо Минтруда России от 20.11.2013 №17-3/1926.

Согласно Налоговому кодексу, НДФЛ взимается со всех доходов как в денежной, так и в натуральной форме.

К перечню доходов, которые НДФЛ не облагаются, относятся:

- Суммы, выплаченные по поводу смерти сотрудника или сотрудника, вышедшего на пенсию.

Источник: http://ZnayDelo.ru/personal/pravo/materialnaya-pomoshh-sotrudniku.html

Материальная помощь в связи с болезнью работника или его родственников для лечения

Многие работодатели стремятся привлекать сотрудников не только непосредственно высокими окладами или тарифными ставками оплаты труда, но и дополнительными социальными гарантиями, к которым можно отнести материальную помощь работнику в связи с болезнью или для компенсации затрат на дорогостоящее лечение.

Действующее законодательство предусматривает наличие такового права у работодателя, а также обеспечивает эффективные механизмы правового регулирования означенного вопроса и сопряженных с ним возможных проблем.

И информация о том, как выплачивается материальная помощь по болезни и при лечении, в том числе близкого родственника и ребенка может быть практически полезна как сотрудникам, так и работодателям.

Все граждане Российской Федерации имеют право на бесплатное медицинское обслуживание в рамках системы ОМС – обязательного медицинского страхования.

Кроме этого, законодательство также обеспечивает и фактическую реализацию защиты прав сотрудников на период временной нетрудоспособности по болезни – каждый работник имеет право отправиться на лечение и не работать, получая при этом компенсацию за счет средств ФСС.

Однако далеко не всегда означенных возможностей будет достаточно, чтобы обеспечить эффективное лечение. В данном случае работодатель может предоставить сотруднику материальную помощь по болезни, если таковая предполагается положениями локальных нормативных актов предприятия.

В отличие от пособий по временной нетрудоспособности, выплачиваемых по больничному листу, материальная помощь на лечение сотрудника в 2018 году не является обязанностью работодателя или каких бы то ни было иных органов и может осуществляться лишь в добровольном порядке.

Правовое регулирование материальной помощи обеспечивается достаточно небольшим количеством нормативных документом – статьями 217, 270, 422 НК РФ.

Непосредственно же в трудовом законодательстве она не упоминается, однако ТК РФ всё же позволяет работодателю по своему усмотрению назначать сотрудникам различные компенсирующие, стимулирующие и иные выплаты.

В соответствии с положениями Налогового кодекса, материальная помощь не является частью заработной платы и соответственно не учитывается при расчетах среднего заработка сотрудников, необходимых для определения сумм отпускных или компенсаций больничных.

Как выплачивается материальная помощь работнику в связи с болезнью

Основанием для выплаты материальной помощи работнику считается наличие упоминания о таковой в коллективном договоре, непосредственно в трудовом договоре с сотрудником, либо же в иных локальных нормативных актах на предприятии.

Чаще всего работодатели принимают отдельное положение о материальной помощи, в том числе в связи с болезнью или при дорогостоящем лечении.

При этом наличие существующего общего нормативного акта на предприятии является обязательным, если работодатель и сотрудники желают, чтобы материальная помощь по болезни в 2018 году не подлежала налогообложению.

Основанием для непосредственной выплаты материальной помощи в связи с болезнью является приказ работодателя, направляемый в бухгалтерию и регистрируемый на предприятии.

При этом сам приказ может быть выдан как по инициативе работодателя в одностороннем порядке, так и в качестве ответных действий работодателя после получения заявления на выплату материальной помощи на лечение сотрудника.

Традиционной считается практика выдачи таковой помощи работнику только при условии наличия у него подтверждающих документов, которыми может являться медицинская справка, история болезни, рецепты и назначения лечащего врача.

Следует отметить, что работодатели могут предусматривать выплаты матпомощи не только при возникновении проблем непосредственно у самого трудящегося.

Также допускается материальная помощь работнику в связи с болезнью близкого родственника или же ребенка – если это предусмотрено нормативными актами предприятия.

В таком случае работодателю будет логично потребовать также определенные подтверждающие документы от сотрудника.

Налогообложение материальной помощи на лечение в 2018 году

Согласно положениям Налогового кодекса, материальная помощь на лечение сотрудника, приобретение лекарств, прохождение реабилитационных процедур и оплату операций не облагается НДФЛ и выплачивается в полной мере.

Однако наличествующая судебная практика предполагает, что в данных ситуациях стороны трудовых взаимоотношений обязаны соблюдать определенные нормативы.

В частности, не облагается налогами и страховыми сборами таковая помощь при следующих условиях:

- Работник предоставил работодателю документарное подтверждение наличия у него болезни.

- Основанием для выдачи матпомощи по болезни являлся непосредственно рецепт или направление лечащего врача со штампом, подтверждающий необходимость прохождения лечения.

- Матпомощь выдавалась исключительно на лечение самого сотрудника, а не его родственников или третьих лиц.

В случае, если вышеуказанные условия не были соблюдены работодателем и трудящимся, то законодательство требует облагать материальную помощь налогом на доходы физических лиц.

Однако не облагается таковыми налогами любая материальная помощь, выданная в размере не более 4 тыс. рублей в году.

Поэтому в некоторых случаях допускается отсутствие налогообложения, пока выплаты сотруднику входят в эти рамки.

В отличие от больничных листов, материальная помощь сотрудникам, выплаченная работодателем, никак не компенсируется ни из бюджета, ни из внебюджетных фондов.

Однако в государственных учреждениях также допускается возможность выплаты материальной помощи – в большинстве случаев принятие решения о возможности осуществления таковой выплаты находится в ведении непосредственных руководителей учреждения.

(38 голос., 4,80 из 5)

Источник: https://delatdelo.com/organizaciya-biznesa/materialnaya-pomoshh-rabotniku-v-svyazi-s-boleznyu.html

Как оформить и отразить в учете оказание сотруднику материальной помощи

Сотрудник (член семьи сотрудника) может подать в организацию заявление о выплате ему материальной помощи. К членам семьи относятся супруги, родители и дети (в т. ч. усыновленные) (ст. 2 Семейного кодекса РФ, письмо Минфина России от 3 августа 2006 г. № 03-05-01-04/234).

Источники выплаты

Организация вправе оказать сотруднику (члену семьи сотрудника) материальную помощь. Обычно ее выплачивают за счет собственных средств организации. На эти цели можно направить как нераспределенную прибыль прошлых лет, так и прибыль текущего года.

Выдать материальную помощь за счет нераспределенной прибыли текущего года или прошлых лет можно только по разрешению учредителей (участников, акционеров) организации. Решение об использовании чистой прибыли на выплату премий, материальной помощи и других сумм принимает общее собрание учредителей.

Если в организации один учредитель (участник, акционер), общее собрание проводить не нужно. Для акционерных обществ такие правила предусмотрены в подпункте 11 пункта 1 статьи 48 и пункте 3 статьи 47 Закона от 26 декабря 1995 г. № 208-ФЗ.

Для ООО – в подпункте 7 пункта 2 статьи 33 и статье 39 Закона от 8 февраля 1998 г. № 14-ФЗ.

Решение общего собрания должно быть оформлено протоколом (ст. 63 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 6 ст. 37 Закона от 8 февраля 1998 г. № 14-ФЗ), единственного учредителя (участника, акционера) – письменным решением (п. 3 ст. 47 Закона от 26 декабря 1995 г. № 208-ФЗ, ст. 39 Закона от 8 февраля 1998 г. № 14-ФЗ).

Обязательных требований к протоколу общего собрания в ООО в законодательстве нет. Но есть реквизиты, которые лучше указать. Это номер и дата протокола, место и дата проведения собрания, вопросы повестки дня, принятые решения.

Протокол общего собрания акционеров отличается от протокола ООО тем, что он составляется в двух экземплярах и имеет обязательные реквизиты. Они перечислены в пункте 2 статьи 63 Закона от 26 декабря 1995 г. № 208-ФЗ и пункте 4.29 Положения, утвержденного приказом ФСФР России от 2 февраля 2012 г. № 12-6/пз-н.

После того как учредители (участники, акционеры) решили направить часть нераспределенной прибыли на выплату материальной помощи, решение о ее выдаче может принимать руководитель организации (п. 2 ст. 69 Закона от 26 декабря 1995 г. № 208-ФЗ, подп. 4 п. 3 ст. 40 Закона от 8 февраля 1998 г. № 14-ФЗ). Для этого руководитель издает приказ.

Бухучет матпомощи за счет нераспределенной прибыли

При начислении материальной помощи за счет нераспределенной прибыли сделайте такую проводку:

Дебет 91-2 Кредит 73 (76)

– начислена материальная помощь сотруднику (члену семьи сотрудника) за счет нераспределенной прибыли прошлых лет.

Источник: http://NalogObzor.info/publ/raschety_s_personalom/pooshritelnie_i_socialnie_viplati/kak_oformit_i_otrazit_v_uchete_okazanie_sotrudniku_materialnoj_pomoshhi/46-1-0-1206

Как оформить материальную помощь сотруднику

Учреждения и организации оказывают материальную помощь работникам, бывшим работникам, а также членам их семей на различных основаниях. При этом немаловажно документальное оформление таких выплат, а также их налогообложение. Об особенностях данных выплат мы и поговорим в статье.

Согласно ст. 144 ТК РФ системы оплаты труда (в том числе тарифные системы оплаты труда) работников государственных и муниципальных учреждений устанавливаются:

— в федеральных государственных учреждениях — коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами РФ;

— в государственных учреждениях субъектов РФ — коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами РФ, законами и иными нормативными правовыми актами субъектов РФ;

— в муниципальных учреждениях — коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами РФ, законами и иными нормативными правовыми актами субъектов РФ и нормативными правовыми актами органов местного самоуправления.

Правительство РФ может устанавливать базовые оклады (базовые должностные оклады), базовые ставки заработной платы по профессиональным квалификационным группам.

При этом системы оплаты труда устанавливаются с учетом, в частности, примерных положений об оплате труда работников учреждений по видам экономической деятельности, утверждаемых федеральными государственными органами и учреждениями — главными распорядителями средств федерального бюджета (пп. «е» п. 2 Постановления Правительства РФ N 583).

Из приведенных норм следует, что при наличии финансовой возможности учреждение вправе в локальном нормативном акте прописать выплату материальной помощи по тем или иным основаниям и выдавать ее работникам.

Однако помните, что материальная помощь — это социальная услуга, предоставляемая работникам для их поддержки и улучшения жизненного уровня (ГОСТ Р 52495-2005 «Социальное обслуживание населения. Термины и определения», утвержденный Приказом Ростехрегулирования от 30.12.2005 N 532-ст).

При этом материальная помощь может быть оказана в виде денежных средств, продуктов питания, средств санитарии и гигиены, средств ухода за детьми, одежды, обуви и других предметов первой необходимости, топлива, а также специальных транспортных средств, технических средств реабилитации инвалидов и лиц, нуждающихся в постороннем уходе. Как показывает практика, чаще всего материальная помощь оказывается в виде денежных средств.

Основные аспекты выплаты материальной помощи

Материальную помощь оказывают при возникновении у работников особых обстоятельств. Она является выплатой непроизводственного характера, не зависит от результатов деятельности учреждения и не связана с индивидуальными результатами работников.

Соответственно, она не носит стимулирующий или компенсационный характер и не считается элементом оплаты труда. Ее основная цель — создание необходимых материальных условий для решения возникших у работника проблем.

Кроме того, материальная помощь не может носить регулярный характер и выплачивается по заявлению работника, чаще всего в связи:

— со смертью члена семьи работника;

— со смертью самого работника;

— с ущербом, причиненным какой-либо чрезвычайной ситуацией;

— с рождением ребенка.

Уточним, что размер материальной помощи устанавливается руководством учреждения и определяется в зависимости от каждой конкретной ситуации и финансовых возможностей учреждения. При этом порядок оказания материальной помощи должен быть регламентирован локальным актом учреждения, коллективным или трудовым договором.

Источник: http://buhnalogy.ru/kak-oformit-materialnuyu-pomoshh-sotrudniku.html

Материальная помощь работнику: выплата и налогообложение в 2018 году

Помимо заработной платы и материального поощрения, предусматривается также материальная помощь работнику. Что это такое, каков порядок таких выплат, их учет и налогообложение?

Нормативная база

Законодательство определяет любую передачу денежных средств, продуктов, лекарств, одежды, обуви, транспорта и предметов первой необходимости лицам, которые в этом нуждаются, как материальную помощь.

Такую трактовку дает Национальный стандарт РФ ГОСТ Р 52495-2005 «Социальное обслуживание населения. Термины и определения», и касается она, в первую очередь, лиц, пострадавших в результате стихийных бедствий или терактов.

Четкого определения материальной помощи работникам предприятий в законодательной базе нет. Тем не менее это понятие упоминается в ряде документов и можно сказать, что материальная поддержка предусматривается в случае:

- возмещения ущерба здоровью (не на предприятии);

- непредвиденного материального ущерба;

- событий, требующих значительных расходов (рождение ребенка, свадьба, похороны и тому подобное).

Следует также учесть, что законодательство не обязывает предпринимателей выплачивать работникам помощь, поэтому решение об осуществлении таких доплат на предприятии принимает сам руководитель.

К содержанию

Положение о материальной помощи

Порядок выплаты материальной помощи на предприятии, суммы, основание для выплат, а также их сроки и виды материальной помощи устанавливаются администрацией предприятия и прописываются в коллективном договоре либо в приказе руководителя.

При этом понятие материальной помощи и случаи, при которых она может оказываться, должны быть сформулированы предельно точно, размытые определения («в целях социальной защиты», «в других случаях» и так далее) не допускаются – поскольку налоговые службы могут заподозрить руководство организации в попытке снизить налоговую базу.

К содержанию

Порядок выплаты

Обычно материальная помощь работникам предоставляется по их заявлениям с приложенными к ним соответствующими документами. Например, если сотрудник просит финансовую помощь на похороны родственника, к заявлению он должен приложить свидетельство о смерти.

Подобные выплаты осуществляются в индивидуальном порядке, они не могут носить постоянный характер и компенсировать затраты. Также материальная помощь не зависит от деятельности организации, оплаты труда и трудовых заслуг работников.

Она не может носить стимулирующий характер (как, например, премирование).

К содержанию

Приказ о выплате

Если руководитель, прочитав заявление работника и ознакомившись с документами, принимает положительное решение, издается отдельный приказ по предприятию с точным указанием суммы и срока выплаты.

В приказе также должны быть названы ФИО лица, которому предназначена материальная помощь, основание (причина) и ссылка на документ, который утверждает порядок и размер подобных выплат на предприятии.

Также обязательно должны быть указаны источники, из которых именно выплачивается помощь (за счет текущей прибыли, за счет прибыли прошлых лет или помощь признается частью оплаты труда).

К содержанию

Бухгалтерский учет

Финансовая помощь может быть перечислена по безналичному расчету на указанный счет или выдана в кассе организации наличными. Во втором случае она начисляется вместе с заработной платой и фиксируется в ведомости или же выдается на руки отдельно и оформляется расходным кассовым ордером.

Материальная помощь учитывается по кредиту счета 73 «Расчеты с персоналом по прочим операциям». Если помощь выплачивается одному из бывших работников или родственникам сотрудника (например, в случае похорон или затратного лечения), ее необходимо учитывать по счету 76 «Расчеты с разными дебиторами и кредиторами».

Дебет отражается в зависимости от источника выплаты:

- дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» – если финансовая помощь выплачена за счет прибыли прошлых лет;

- дебет счета 91 «Прочие доходы и расходы» – если выплата производится за счет текущей прибыли;

- дебет счетов учета затрат 20, 26, 44 – если материальная помощь проходит как часть оплаты труда (что должно быть отражено в документах организации).

К содержанию

Материальная помощь и налоги

Разовая материальная помощь облагается налогами с 2010 года: взимаются налог на доходы физических лиц (НДФЛ), взносы в социальные фонды, а также финансовая помощь учитывается при выплате налога на прибыль.

К содержанию

Взносы в социальные фонды

Источник: http://IPinform.ru/kadry/zarplata-i-vyplaty/razovaya-materialnaya-pomoshh-nalogi.html