Как заполнять коды налогового периода по декларациям в 2018 году

Код налогового периода — двузначный шифр, который проставляется в специальном поле налоговой декларации или платежном документе. Он необходим для сотрудников ИФНС. Используя машинную обработку информации, с его помощью они определяют период времени, являющийся основанием для исчисления налога или его проверки.

В отдельных случаях код налогового периода несет в себе другую информацию. В частности, по определенным кодам можно установить, что декларация подана фирмой за последний перед ликвидацией налоговый период.

Налоговый период — это временной интервал, за который рассчитывается налогооблагаемая база. Для каждого вида налога законодательно определен свой период — от месяца до квартала и года. Каждый квартал маркируется своим кодом.

При расчете некоторых налогов налоговые периоды, в свою очередь, делятся на отчетные. За каждый отчетный период рассчитывается и уплачивается авансовый платеж по налогу. Для каждого вида налога отчетные периоды также прописаны в Налоговом кодексе отдельно. Это могут быть:

- квартал;

- полугодие;

- 9 месяцев.

В некоторых случаях применяется помесячная форма, в частности, если фирма выплачивает налог на прибыль исходя из фактической прибыли — тогда для расчета предварительных платежей (в качестве аванса) служат отчетные периоды, исчисляющиеся за конкретный месяц.

В этом случае по статье 285 Налогового кодекса налоговым периодом назначен календарный год. Периодами для отчета являются 1 квартал, полугодие или 9 месяцев, при исчислении налоговых авансов исходя из фактической прибыли — один, два, три, четыре и так далее месяцев вплоть до окончания календарного года.

На титульном листе декларации ставится двузначный код отчетного периода, т.е. того, за который рассчитан и уплачивается аванс по налогу.

Коды зависят от типа исчисления отчетного периода. Для поквартального исчисления в общем случае применяется следующая кодировка:

- квартал — 21;

- первое полугодие — 31;

- 9 месяцев — 33;

- календарный год — 34.

Последний вариант указывается в итоговой, годовой декларации.

Если отчетными периодами служат календарные месяцы, то маркируются они цифрами от 35 до 46, где 35 — январь, 36 — февраль, 37 — март (и так далее), а 46 соответственно — декабрь.

Для консолидированных групп налогоплательщиков применяется своя кодировочная система. Коды для КГН:

- квартал — 13;

- полугодие — 14;

- 9 месяцев — 15;

- год — 16.

Отчетные периоды для этой группы плательщиков, выбравших помесячную форму платежа, маркированы цифрами от 57 до 68 соответственно.

Код 50 — особый код. Он означает, что это окончательный налоговый период для организации в ее текущем виде, после него она будет реорганизована или вовсе ликвидирована. Этот период может быть не связан с конкретным временным участком или временем года.

Он может исчисляться или от начала года до фактической даты ликвидации или реорганизации, в т.ч. если прошло больше квартала, полугодия и 9 месяцев, или со дня создания до дня ликвидации, если фирма прекратила свое существование в течение одного года.

По налогу на имущество организации

При его расчете периодом для расчета и уплаты является предыдущий год, отчетный. Это установлено статьей 379 Налогового кодекса.

Отчетные периоды для компании могут быть и не установлены. В этом случае никаких авансовых платежей рассчитывать и уплачивать не нужно.

При применении этого налога существует ряд тонкостей.

Предприятия, имеющие филиалы, обособленные подразделения или недвижимое имущество в других регионах, для каждого из них подают отдельную декларацию.

Имущественный налог (для организаций, а не физлиц) относится к региональным, идет не в федеральную казну, а в бюджет края, области или республики Российской Федерации, в котором он уплачивается.

Каждое обособленное подразделение разветвленной организации уплачивает его самостоятельно, более того, нередки случаи, когда, к примеру, для главного отдела предприятия отчетные периоды не установлены региональными нормативными актами, и авансов по налогу он не платит, а для одного или нескольких филиалов, находящихся в других регионах, отчетные периоды местными властями установлены, и они вносят авансовые платежи от двух до четырех раз в год.

На отдельную недвижимость в других регионах (склад, здание и т.п.), в которых не помещается обособленное подразделение, в центральном аппарате компании отделом бухучета также составляется отдельная декларация, которая направляется в ИФНС того района, где находится объект недвижимости.

Цифровые коды периодов, которые указываются в декларации, аналогичны кодам при налоге на прибыль. Если декларация подается за год — то маркируется кодом 34. Если за какой-либо отчетный период, то поквартально соответственно. Стоит обратить внимание, что отчетности по месяцам в этом налоге не предусмотрено.

При расчете авансов по налогу на прибыль и имущество организации в ИФНС требуется предоставить расчеты этих платежей, если для предприятия установлены отчетные периоды.

На УСН

Налоговым периодом, используемым при работе по упрощенной системе налогообложения, является год (календарный). Отчетными, аналогично вышеприведенным случаям — первый квартал, полугодие и 9 месяцев. Но, в отличие от описанных выше налогов, предоставлять расчеты авансовых платежей не требуется.

Применяются стандартные коды налогового и отчетных периодов — 34 для календарного года и т.д., а также специальные коды:

- 50 — если фирма ликвидируется или радикально изменяет структуру и поле деятельности (реорганизуется);

- 95 — это последний период по старой форме налогообложения;

- 96 — особый код, применяющийся в последний период деятельности ИП, работавшего по «упрощенке».

Для налогоплательщиков, по каким-либо причинам утративших в течение года право на работу по «упрощенке», налоговым периодом становится тот отчетный период, в течение которого действовало право на УСН.

Это значит, что если организация работала по «упрощенке», к примеру, до ноября текущего года, а потом лишилась этого права, то она должна подать декларацию по окончанию действия права на УСН, указав код отчетного периода девяти месяцев, т.е. 33.

При ЕНВД

Налоговым периодом, используемым при едином налоге на вмененный доход, является квартал. Он же считается и отчетным периодом. Вся отчетность по ЕНВД должна быть представлена в налоговую до 20 числа месяца, который идет за кварталом — налоговым периодом, при этом налог фактически оплатить можно до 25 числа.

Коды используются следующие:

- 21-24 включительно — от I до IV квартала (цифра 2 означает, что налоговый период — поквартальный, цифры от 1 до 4 — номер квартала соответственно);

- 51 — I квартал при ликвидации или реорганизации фирмы;

- 54 — II квартал;

- 55 — III;

- 56 — IV.

Цифра 5, на первой позиции в шифре налогового периода, всегда обозначает для сотрудников ФНС, что этот период в деятельности компании был последним. После него она была ликвидирована, в т.ч. с помощью процедуры банкротства, или реорганизована в другое предприятие, которое, возможно, будет применять уже иную налоговую ставку.

Правительством рассматривается вопрос об отмене ЕНВД в 2018 году.

При некоторых видах налогов используется различная цифровая кодировка отчетных периодов — кварталов. Это необходимо для облегчения автоматической обработки поданных деклараций в ФНС. Так, различают:

- Стандартные поквартальные коды по налогу на прибыль.

- Поквартальные коды «на прибыль» для КГН — консолидированных групп налогоплательщиков.

- Поквартальные коды при налоге на имущество организаций.

- Поквартальные коды при ЕНВД.

Так, в первом случае, 21 — маркировка I квартала, 31 — полугодия, 33 — 9 месяцев. Для КГН эти периоды маркируются диапазоном цифр 13-15 соответственно.

При уплате налога на имущество (имеется в виду недвижимое) применяется следующая кодировка кварталов:

- 21 — первый;

- 17 — второй,

- 18 — третий,

- 51 — первый квартал, если после него предприятие реорганизуется/ликвидируется;

- 47 — второй;

- 48 — третий при ликвидации/реорганизации.

При УСН действуют те же коды периодов, что при выплате налога на прибыль, т.е. 21, 31, 33 — кварталы, 34 — календарный год.

При ЕНВД (едином налоге на вмененный доход) I-IV кварталы обозначаются в декларации как 21-24, кроме случаев, если этот налоговый период в истории фирмы — последний. Тогда применяется кодировка 51 — для первого, 54, 55, 56 — для второго, третьего и четвертого кварталов.

Представление декларации

Помимо кода периода в декларацию требуется вписать еще и код ее способа, а также места представления.

По способу

- 01 — декларация на бумаге, прислана по почте заказным письмом;

- 02 — на бумаге, представлена в ИФНС лично;

- 03 — на бумаге, продублированная на электронном носителе;

- 04 — декларация заверена электронной цифровой подписью и отправлена через интернет;

- 05 — другое;

- 08 — декларация на бумаге, отправлена по почте, но с приложением копии на электронном носителе;

- 09 — на бумаге, с применением штрих-кода (подана лично);

- 10 — на бумаге со штрих-кодом, отправлена почтой.

По месту

Существует три кода, применяемых при заполнении деклараций на налог на прибыль, имущество, при УСН или ЕНВД. Код 120 — по месту жительства ИП, код 210 — по месту, где юридически находится российская организация, код 215 — по юридическому адресу организации-правопреемницы какой-то иной фирмы, которая не входит в числе крупнейших налогоплательщиков.

Кодов для ЕНВД по месту представления больше. При едином вмененном налоге на доход могут использоваться:

- 214 — когда декларация представляется там, где находится российская организация, не обладающая статусом «крупнейшего налогоплательщика»;

- 245 — по месту деятельности иностранной компании, осуществляющейся с помощью официального представительства в РФ;

- 310 и 320 — по месту деятельности российского предприятия или ИП соответственно;

- 331-333 — для иностранных фирм, работающих через собственное отделение в России, через иную организацию либо при посредничестве физического лица (применяются редко).

Для других видов налогов используются другие коды, правила их применения регламентируются приказами Федеральной налоговой службы или иными нормативными актами.

Нормативные акты

Основной документ, устанавливающий коды для налоговых периодов, это Налоговый кодекс с Приложениями к нему. Кроме того, периодически выходят Приказы ФНС, создающие, изменяющие либо отменяющие определенные формы, кодировки.

https://www.youtube.com/watch?v=5Yj06Z2WQeA

Периодически выходят новые нормативные акты, изменяющие, дополняющие или отменяющие старые, поэтому необходимо тщательно контролировать ход изменения нормативной базы, чтобы не допускать ошибок при исчислении и уплате налогов.

Отчетный период

Для каждого вида налога он устанавливается отдельно. Если им является месяц или квартал, то, как правило, декларация должна быть подана, а налог — уплачен в течение следующего месяца. Он, в отличие от налогового периода, определяет авансовые платежи в счет налога целиком.

Для каждого вида налога установлены свои отчетные сроки. Для налогов и сборов, в которых отчетным периодом является год, например, 2018, декларацию по прибыли необходимо сдать до 28 марта, по имущество — до 30 марта, по УСН — до 31 марта 2019 года.

Изменения в налоговом законодательстве на 2018 год представлены в данном видео.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/nalogi/sistemy-nalogooblozheniya/obshhie-voprosy/kody-nalogovyh-periodov-po-deklaraciyam.html

Декларация ЕНВД 2016 образец заполнения

Единый налог на вмененный доход (ЕНВД) уплачивается организациями и ИП применяющих данный специальный налоговый режим. Сроки предоставления декларации по ЕНВД – ежеквартально. Заполнение документа не представляет большой сложности, тем не менее присутствуют определенные нюансы, которые необходимо знать. Рассмотрим порядок заполнения декларации по ЕНВД 2016 на образце.

Сроки подачи декларации по ЕНВД и оплаты налога

Обращаем ваше внимание, что начиная с первого квартала 2015 года применяется обновленная форма отчета, которая введена на основании приказа ФНС РФ по номером ММВ-7-3/353@ от 04 июля 2014 года. Скачать форму можно здесь.

Срок предоставления налоговой декларации по ЕНВД и оплаты налога осуществляется поквартально – до 20, и до 25 числа соответственно, месяца, который следуют по окончании отчетного квартала, то есть:

- За первый квартал 2016 года отчетность по ЕНВД необходимо будет предоставить до 20 апреля(оплата налога до 25 числа) 2016 года включительно.

- За второй квартал – до 20 июля (оплачивается до 25 июля).

- За третий квартал – до 20 октября (плата до 25 октября).

- За четвертый квартал 2016 года отчетность подается до 20 января 2017 года (оплачивается до 25 января).

Корректирующие коэффициенты на 2016 год

Обращаем ваше внимание, что ежегодно правительство устанавливает значение коэффициента-дефлятора К1 на будущий год. Напоминаем, что в 2015 году К1 был равен 1,798, в 2016 значение хотели увеличить до 2,083, но потом поспешно вернули все обратно. Таким образом, К1 на 2016 год будет равен 1,798.

Что естественно повлияло бы на величину ЕНВД к уплате. Так для вашего понимания по ниже приведенному примеру, при одних и тех же расчетных показателях (был изменен только коэффициент К1), сумма к уплате в 2015 году составила 18933, а в 2016 году уже 21934, прирост составил почти 16%.

Также применяемый в расчете коэффициент базовой доходности вы можете узнать в статье.

Единый расчет по страховым взносам с 2017 года

Коэффициент К2 устанавливается местными органами власти. Поэтому его значение необходимо узнавать в своей налоговой инспекции. Он может зависеть как от места ведения деятельности, так и от рода деятельности. Также коэффициент К2 по ЕНВД можно узнать на официальном сайте налоговой.

Порядок заполнения декларации по ЕНВД в 2016 году

Декларация ЕНВД 2016 образец заполнения не претерпел особых изменений относительно 2015 года, рассмотрим на примере.

Внимание! При заполнении декларации рекомендуем вам воспользоваться нашим онлайн калькулятором для расчета ЕНВД.

Важно! Декларация по ЕНВД 2017 претерпела некоторые важные изменения, поэтому порядок ее заполнения изменен уже с отчетности за первый квартал 2017 года. Образец заполнения рассмотрен отдельно в статье.

Для организаций вверху титульного листа вводится ИНН и КПП, для ИП только ИНН, в графе КПП для них ставится прочерк.

Страница под номером 1, ставим “001”, если отчетность предоставляется в первый раз, то пишется в графе номер корректировки “0-“, если же вы ранее предоставляли отчетность и вы подаете корректирующий расчет, тогда ставится его номер, в формате “1-“.

Налоговый период будет всегда по квартальный, выбираем в соответствии с Приложением №1 для каждого периода, и указываем год предоставляемой отчетности.

Корректирующий отчет необходимо предоставлять в том случае, если вы допустили или обнаружили ошибки в поданных отчетах, для этого вы заполняете правильно декларацию и указываете номер исправленного отчет, начинается с единицы “1-“. Лучше если ошибки обнаружите вы, а не инспектор при проверке.

Далее указывается сокращенный код налоговой инспекции, состоящий из 4-х цифр, как указано в ваших документах и код по месту учета, берем значение из Приложения №3 к порядку заполнения данной декларации – для организаций, ставится значение поля “310”, для индивидуальных предпринимателей – “120”.

Ниже указывается ФИО в именительном падеже для индивидуального предпринимателя, для организаций полностью -“Общество с ограниченной ответственностью”, а строчкой ниже – наименование организации. Вписывает основной код ОКВЭД, соответствующему вашей вмененной деятельности. Обращаем внимание, что с 2016 года вводятся в действия коды ОКВЭД-2.

Если не было проведения реорганизаций, то в соответствующей графе ставится прочерк, так же как и в поле для ИНН и КПП. Указываем номер контактного телефона для связи с вами, в пустых клетках ставим прочерк. Количество страниц декларации у вас будет 4, ставим “004”, если приложений к ней нет, то ставим прочерк, если есть – указываем их количество.

Ниже в графе подтверждения ставится “1” если заполняет форму индивидуальный предприниматель, ФИО при этом указывать не нужно, так как эти данные уже внесены выше, в поле ставятся прочерки. Ставится дата заверения, подпись и печать при ее наличии.

Если форма заполняется организацией, ответственным лицом, то также ставится “1”. Как правило, это директор у которого полномочия прописаны уставом. Вносится полностью его ФИО, как в паспорте, в именительном падеже, ставиться подпись заверителя и дата подписания ниже проставляется печать.

Если документ заверяется доверенным лицом, в этом случае ставится в соответствующем поле “2”, указывается полностью его ФИО, также в именительном падеже, ставится дата, подпись и печать. Дополнительно, в поле ниже вносятся данные доверенности, на основании которой действует заявитель.

Поле для налоговой не заполняется.

Раздел №1 (Содержит итоговые суммы причитающиеся уплате в бюджет)

Вверху листа так же, как и на лицевом указывается ИНН и КПП при его наличии, номер страницы “002”, ниже указываем код ОКТМО, как его узнать описано в нашей статье.

Строка 020 содержит сумму налога причитающейся к уплате в бюджет, берется из строки 40, раздела 3 данной формы.

Если организация ведет деятельность по нескольким адресам, то сумма налога будет рассчитываться в соответствии с каждым ОКТМО.

В конце листа ставится дату подписания и подпись.

Раздел №2 (Расчет ЕНВД по отдельным видам деятельности)

Номер листа будет “003”, ИНН и КПП заполняем по уже известному принципу. Код вида деятельности указывается в соответствии с Приложением №5, после вносятся данные о месте нахождения: Код субъекта РФ (из Приложения №6), индекс, код ОКТМО.

Указываете базовую доходность (БД) согласно виду осуществляемых вами услуг. Корректирующий коэффициент-дефлятор К1 на 2016 году будет равен 2,083, К2 – по установленным ставкам в вашем регионе.

В колонке 2 строк 070, 080,090 необходимо указать величину физического показателя, на основании которого производится расчет.

Так для автосервиса, как у нас, это будет количество работающих человек в соответствии с табелем рабочего времени по каждому месяца отчетного квартала. Для других видов вмененки это может быть площадь помещений и т.д.

Для первого квартал, например, в строке 070 указываем количество человек за январь, в 080-й – за февраль и за март в строке 090.

Если вы только начали деятельность по ЕНВД или закрываете, и проработали неполный месяц, то в колонке 3 указывается количество отработанных дней, а колонка 4 будет рассчитываться в зависимости от количества отработанных дней месяца. Для этого полученную сумму соответствующей строки графы 4 делите на общее количество дней месяца и умножаете на отработанные дни.

Для того, чтобы посчитать налоговую базу графы 4 строк 070,080,090 необходимо для каждой строки перемножить введенные выше коэффициента на нужную строку.

Так для строки 070, графа 4 будет равняться произведению строк 040*050*060 и после умножаем на значение физического показателя строки 070 колонки 2, то есть БД(12000)*К1(2.083)*К2(в нашем случае это 0,9)*3 = 67489.

То же самое и для строк 080, 090. Если период отработан не полностью, то посчитать как описано выше.

Уменьшение УСН и ЕНВД на сумму страховых взносов для ИП

В строке 100 указываются итоговые показатели строк: 070+080+090 (их сумма).

В строке 110 рассчитывается сумма исчисленного налога, для этого значение строки 100 умножается на 15%.

Расчетные цифры округляются до рублей, по принципу математического округления. Вы можете воспользоваться нашим калькулятором ЕНВД – необходимо лишь подставить ваши данные и он произведет расчет, а полученные значения сможете подставить в соответствующие графы декларации.

Раздел №3 (Рассчитываем конечную сумму налога к уплате)

Номер страницы указываем “004”, вносим ИНН и КПП при необходимости. Если в штате имеются наемные работники, то в строке 005 “признак плательщика” ставится “1”, действует как ИП, так и ООО. Если ИП работает сам на себя, то в графе ставится значение “2”.

Строке 010 будет равняться рассчитанному значение строки 110 раздела 2 данного отчета.

Если в строке 005 вы указали значение “1”, то в графе 020 указываются все уплаченные платежи в отчетном периоде по пенсионным отчислениям, больничных согласно статье 346.32 НК, пункта 2.

Обратите внимание, что берутся именно уплаченные суммы в квартале, а не начисленные. Так может получиться, что, например, в апреле, будет перечислена сумма за март – за предыдущий период.

Строка 030 при этом не заполняется.

Если в строке 005 было указано значение “2”, то в строке 030 необходимо указать суммы оплаченных за ИП платежей в пенсионный фонд. При этом строка 020 остается пустой.

Расчет итоговой суммы налога в строке 040

Если в строке 005 было указана “1”, то расчет будет происходить по следующему принципу:

- Делим значение строки 010 на 2, сравниваем полученное значение со строкой 020, если строка 020 больше, чем строка 010 деленная на 2, то срока 040 = 010 деленная на 2

- Если строка 020 меньше, чем строка 010 разделенная на 2, то строка 040 = строка 010 минус строка 020

В соответствии с законодательством сумму налога можно уменьшить не более, чем на 50% при наличии наемных работников с сумм оплаченных на их мед. страхование, больничные и оплат в пенсионный фонд.

Если в строке 005 было указано “2”, то рассчитываем следующим образом:

- Напоминаем, что “2” может быть только в случае, если ИП работает без работников. Сам расчет очень простой – строка 040 = строка 010 – строка 030. Если строка 030 больше либо равняется строке 010, то сумма налога к уплате за отчетный период будет равна нулю. В данном случае ограничений нет.

[us_separator size=”small” color=”primary” text=”Вам также может понадобиться“]

Бланк ЕНВД скачать.

Образец заполнения декларации по ЕНВД 2016 скачать.

[us_separator size=”small” thick=”2″ color=”primary”]

Источник: https://infportal.ru/buhuchet/deklaratsiya-envd-2016-obrazets-zapolneniya.html

Сроки уплаты ЕНВД и сдачи декларации в 2018 году

Плательщики Единого налога на вмененный доход должны не только своевременно уплачивать налог, но и сдавать налоговую декларацию по нему. Из статьи вы узнаете, в какие сроки налогоплательщикам нужно уплатить ЕНВД и сдать по нему декларацию в 2018 году.

Когда ЕНВД не подлежит уплате в 2018 году

Рассмотрим ситуации, когда ИП или организации могут не осуществлять уплату ЕНВД. Единый налог на вмененный налог не нужно платить в таких ситуациях:

1. Физический показатель для исчисления ЕНВД был утрачен.

2. Деятельность на «вмененке» была прекращена налогоплательщиком (он снялся с регистрационного учета в качестве плательщика Единого налога на вменный доход).

Тем не менее, даже если деятельность фактически не велась, заплатить единый налог все же придется, в случае если налогоплательщик стоит на учете.

Сроки уплаты ЕНВД в 2018 году

Налоговым периодом для Единого налога на вмененный доход признается квартал. В соответствии с нормами действующего российского законодательства (пункт 1 статьи 346.32 НК РФ), ЕНВД необходимо уплатить в бюджет государства не позже, чем 25 числа месяца, который следует за прошедшим налоговым периодом, то есть, кварталом.

Стоит учитывать, что если дата уплаты единого налога выпадает на нерабочий день, то произвести оплату следует не позднее первого рабочего дня (после праздника или выходного). Об этом сказано в НК РФ (пункт 7 статьи 6.1).

Предлагаем вам ознакомиться со сроками уплаты ЕНВД в 2018 году в виде таблицы.

Таблица. Сроки уплаты Единого налога на вмененный доход в 2018 году

| Период уплаты | Срок уплаты |

| за 4 квартал 2017 года | до 25 января 2018 года |

| за 1 квартал 2018 года | до 25 апреля 2018 года |

| за 2 квартал 2018 года | до 25 июля 2018 года |

| за 3 квартал 2018 года | до 25 октября 2018 года |

| за 4 квартал 2018 года | до 25 января 2019 года |

Заполнение платежного поручения на уплату ЕНВД

При заполнении платежного поручения, обратите внимание на следующее:

- поле «104» — укажите КБК и проверьте его правильность;

- поле «105» — укажите ОКТМО (данный код соответствует виду «вмененной» деятельности);

- поле «110» — не заполняйте эту графу (эти сведения содержаться в КБК).

С бланком платежного поручения на уплату ЕНВД, актуального в 2018 году можно ознакомиться здесь:

ЕНВД в 2018 году нужно оплатить по реквизитам ИФНС, которой подведомственна территория, где ведется деятельность на «вмененке».

Ответственность за неуплату ЕНВД в 2018 году

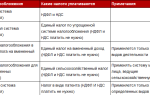

За неуплату ЕНВД для налогоплательщиков предусмотрена такая ответственность:

| Основание (НК РФ) | Вид ответственности |

| статья 45 пункт 2 | взыскание недоимки по единому налогу на вменный доход |

| статья 75 пункт 1 и 3 | за несвоевременную уплату налога предусмотрено начисление пеней (за каждый день просрочки платежа) |

| статья 57 пункт 2 | |

| статья 122 пункт 1 | за неуплату налога предусмотрен штраф в размере 20% от ЕНВД, который не был уплачен (если налогоплательщик не осуществил оплату неумышленно) |

| статья 122 пункт 3 | за неуплату налога предусмотрен штраф в размере 40% от ЕНВД, который не был уплачен (если налогоплательщик не осуществил оплату умышленно) |

Сроки подачи декларации по ЕНВД в 2018 году

В 2018 году налоговую декларацию по ЕНВД нужно подать в ИФНС:

- по месту нахождения организации или ИП (если конкретное место осуществления предпринимательской деятельности определить затруднительно, как в случае с услугами такси);

- по месту, где ведется «вмененная» деятельность.

Обратите внимание, что нулевой декларации по ЕНВД быть не может. Это связано с тем, что даже при отсутствии фактической деятельности, уплачивать налог необходимо исходя из физических показателей, таких как площадь помещения, численность работников и прочее.

На основании пункта 3 статьи 346.32 Налогового кодекса РФ, подавать декларацию по ЕНВД необходимо по итогам квартала, не позже, чем 20 числа месяца, который следует за отчетным кварталом.

С бланком, на котором нужно сдавать декларацию по ЕНВД в 2018 году, можно ознакомиться здесь:

| Период сдачи декларации по ЕНВД | Срок сдачи декларации по ЕНВД |

| за 4 квартал 2017 года | до 22 января 2018 года |

| за 1 квартал 2018 года | до 20 апреля 2018 года |

| за 2 квартал 2018 года | до 20 июля 2018 года |

| за 3 квартал 2018 года | до 20 октября 2018 года |

Тоже может быть полезно:

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

Вопросы и ответы в комментариях даются пользователями сайта и не носят характера юридической консультации. Если вам необходима юридическая консультация, рекомендуем получить ее, задав вопрос по телефонам, указанным выше, или через эту форму

.

Источник: http://tbis.ru/nalogi/sroki-envd

Коды налоговых периодов в 2018 году

В налоговых декларациях обязательно указывают код налогового периода. Цифровые обозначения периодов зависят от вида декларации. Какие коды ставить, отчитываясь по налогам, разберемся в данной статье.

Код налогового периода включает в себя две цифры. Помимо деклараций, такой код проставляют в платежках на уплату налогов. Благодаря этим кодам инспекторы ФНС определяют отчетный период по сданной декларации. Также подобный код даст понять ФНС, что компания ликвидируется (при ликвидации ставится свой код).

Виды налоговых периодов:

- месяц;

- квартал;

- полугодие;

- 9 месяцев;

- год.

Код налогового периода фиксируется на титульном листе декларации или иной отчетной формы.

Обычно все коды по той или иной декларации плательщики могут найти в порядке по заполнению декларации (в приложении). Например, для декларации по налогу на прибыль коды периодов расписаны в Приказе ФНС РФ от 19.

10.2016 № ММВ-7-3/572@.

Если налог считается нарастающим итогом, декларации сдаются в перечисленные ниже периоды с кодами:

- квартал — 21;

- первое полугодие — 31;

- 9 месяцев — 33;

- календарный год — 34.

Заполняйте и отправляйте отчетность в ИФНС через интернет и с первого раза. Для вас 3 месяца Контур.Экстерна бесплатно!

Попробовать

Если декларация подается ежемесячно, коды будут следующими:

35 — январь;

36 — февраль;

37 — март;

38 — апрель;

39 — май;

40 — июнь;

41 — июль;

42 — август;

43 — сентябрь;

44 — октябрь;

45 — ноябрь;

46 — декабрь.

Для консолидированных групп налогоплательщиков утверждены свои коды: от 13 до 16 (где шифр 14 соответствует полугодию, а 16 — году).

Кодировка месячной отчетности консолидированных групп начинается с кода 57 и заканчивается кодом 68.

При ликвидации компании нужно ставить код 50.

Для имущественного налога применяют иные коды:

21 — I квартал;

17 — полугодие;

18 — 9 месяцев;

51 — I квартал при реорганизации;

47 — полугодие при реорганизации;

48 — 9 месяцев при реорганизации.

Коды для упрощенцев

При сдаче отчетности применяются стандартные коды: 21, 31, 33, 34.

Также есть специальные коды для УСН:

95 — завершающий налоговый период при смене режима налогообложения;

96 — последний налоговый период перед завершением деятельности на УСН.

Коды при ЕНВД

Заполняя декларацию по ЕНВД, плательщики должны использовать следующие коды:

21 (51) — I квартал (I квартал при ликвидации);

22 (54) — II квартал (II квартал при ликвидации);

23 (55) — III квартал (III квартал при ликвидации);

24 (56) — IV квартал (IV квартал при ликвидации).

Код всегда можно проверить, открыв соответствующее приложение к порядку по заполнению декларации. Обычно все коды сведены в таблицу.

Источник: https://www.kontur-extern.ru/info/kody-nalogovyh-periodov

Сроки сдачи декларации по ЕНВД за 4 квартал 2016 года

← все новости

26.09.2016

Плательщики ЕНВД должны ежеквартально сдавать налоговые декларации и уплачивать налог. Крайний срок сдачи декларации ЕНВД за 4 квартал 2016 года — не позднее 20 января 2017 года.

Общий порядок сдачи декларации и уплаты налога на ЕНВД следующий:

- срок сдачи декларации по ЕНВД — каждый квартал, не позднее 20-го числа месяца, следующего за отчетным кварталом.

- срок уплаты ЕНВД по итогам налогового периода — не позднее 25-го числа первого месяца следующего налогового периода.

Крайний срок сдачи декларации ЕНВД за 4 квартал 2016 года

Плательщики единого налога на вмененный доход обязаны сдать декларацию ЕНВД за 4 квартал 2016 года в срок не позднее 20 января 2017 года.

Отдельных сроков для сдачи декларации ЕНВД в бумажном и электронном виде не предусмотрено. Отчетность представляется на бумаге, если среднесписочная численность работников год не превышает 100 человек.

Срок уплаты налога ЕНВД за 4 квартал 2016 года — не позднее 25 января 2017 года.

Декларацию надо представить в каждую инспекцию, в которой организация состоит на учете в качестве плательщика ЕНВД. Если деятельность ведется на территории нескольких муниципальных образований, подведомственных одной инспекции, то надо сдать одну декларацию с заполнением раздела 2 по каждому муниципальному образованию (каждому коду ОКТМО).

Штрафы за нарушение срока сдачи декларации по ЕНВД

За несвоевременную сдачу декларации ЕНВД за 4 квартал 2016 года грозит налоговая и административная ответственность.

Штраф за несдачу декларации ЕНВД — 5% от суммы налога, которая указана в декларации к уплате (доплате), но не уплаченой в срок (п. 1 ст. 119 НК РФ). Штраф надо будет заплатить за каждый полный или неполный месяц просрочки со дня, установленного для сдачи декларации ЕНВД за 4 квартал 2016 года.

Общий размер штрафа за весь период опоздания не может превышать 30% от суммы налога по декларации. Минимальный штраф — 1000 рублей. Если налог полностью уплачен в срок, то штраф составит 1000 рублей.

Если организация уплатила только часть налога, то штраф рассчитывается с разницы между суммой налога, которая должна быть уплачена по декларации, и суммой, фактически перечисленной в бюджет в установленный срок.

За непредставление/несвоевременное представление декларации по заявлению инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде предупреждения или штрафа на сумму от 300 до 500 рублей (ст. 15.5 КоАП РФ).

Напомним, декларацию по ЕНВД за 4 квартал 2016 года надо сдать по форме, утвержденной приказом ФНС России от 04.07.2014 № ММВ-7-3/353@.

Декларация включает титульный лист, раздел 1 «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет», раздел 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности», раздел 3 «Расчет суммы единого налога на вмененный доход за налоговый период».

Источник: www.gazeta-unp.ru

Узнать больше о Системе Главбух

Источник: http://kgermak.ru/news.php?id=347

Сдача декларации по ЕНВД за 4 квартал 2017 года: сроки и штрафы

Сдать в срок декларацию по ЕНВД за 4 квартал 2017 года обязаны все организации и ИП, которые применяют данный спецрежим. Чтобы не возникло штрафов за просрочку, читайте в все о контрольных сроках в этой статье.

При сдаче отчетности по ЕНВД по итогам прошлого года учитывайте перенос сроков сдачи. В январе отчитаться за 4 квартал можно на два дня позднее.

Сроки сдачи декларации по ЕНВД за 4 квартал 2017 года

Отчетный период по ЕНВД — квартал. Отчитываться нужно не позднее 20-го числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ). Это единый срок для сдачи деклараций на вмененном спецрежиме. Отдельных сроков для сдачи бумажной и электронной отчетности, как, например, для отчетов в ФСС, не предусмотрено.

В электронном виде декларацию в обязательном порядке сдают, если среднесписочная численность работников вмененщика за прошлый год — от 100 человек.

См. Декларация по ЕНВД за 4 квартал 2017 года: образец заполнения, форма

Отчетность следует подать в каждую инспекцию, в которой организация числится в качестве плательщика ЕНВД. Если деятельность ведется на территории нескольких муниципальных образований, подведомственных одной инспекции, то надо сдать одну декларацию с заполнением раздела 2 по каждому муниципальному образованию (каждому коду ОКТМО).

Штрафы за несвоевременную сдачу отчетности по ЕНВД за 4 квартал 2017 года

Ответственность за несвоевременную сдачу декларации по ЕНВД регламентирована статьей 119 НК РФ. Согласно данной норме, величина штрафа за несдачу декларации к 20 октября 2017 года включительно составит 5 % от суммы налога, которая указана в декларации.

Штраф придется выплатить за каждый полный, а также неполный, месяц просрочки со дня, установленного для сдачи декларации.

Штраф рассчитывается с разницы между суммой налога, которая должна быть уплачена по декларации, и суммой, фактически перечисленной в бюджет в срок.

По закону величина штрафа не может быть выше 30 % от суммы налога, который указан в декларации ЕНВД. В тех случаях, когда у вмененщика отсутствует задолженность по единому налогу, штрафа за несвоевременную сдачу декларации также не избежать. Но он составит 1000 рублей.

Оштрафуют за просрочку декларации и по статье 15.5 КоАП РФ. Нарушение сроков представления отчетности в инспекцию по месту учета влечет предупреждение или наложение штрафа на должностных лиц в размере от 300 до 500 рублей.

Источник: https://www.gazeta-unp.ru/articles/51896-sroki-sdachi-deklaratsii-po-envd-za-4-kvartal-2017-goda

Налоговый календарь 2018

О том, почему и насколько важно для любого бизнесмена вовремя сдавать отчётность, мы уже разобрались в статье о ведении бухгалтерского учета.

Помочь вам проверить полноту и своевременность сдачи отчетности может бесплатный аудит.

Для вашего удобства мы создали календарь отчетов и налоговых платежей, который поможет не нарушить сроков, установленных законом.

Обратите внимание, что в календаре сроки указаны так, как в НК РФ, однако, если крайняя дата сдачи отчета или уплаты налога приходится на выходной день, то она переносится на следующий рабочий день. Например, установленный в НК РФ срок сдачи годовой декларации для ООО на УСН — 31 марта, но в 2018 году это выходной день, соответственно, крайний срок переносится на 2 апреля 2018 года.

Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

Подробнее о налогообложении ИП. Самый простой налоговый календарь у ИП, не имеющих работников:

| Налог | 1 квартал | 2 квартал | 3 квартал | 4 квартал или по итогам года | НПА |

| УСН* | Авансовый платеж по единому налогу за первый квартал — не позднее 25 апреля | Авансовый платеж по единому налогу за полугодие — не позднее 25 июля | Авансовый платеж по единому налогу за девять месяцев — не позднее 25 октября | Годовая декларация по УСН и оплата единого налога не позднее 30 апреля | ст. 346.21, 346.23 НК РФ |

| ЕНВД | Квартальная декларация не позднее 20 апреля, оплата вмененного налога по данным этой декларации до 25 апреля включительно | Квартальная декларация не позднее 20 июля, оплата вмененного налога по данным этой декларации до 25 июля включительно | Квартальная декларация не позднее 20 октября, оплата вмененного налога по данным этой декларации до 25 октября включительно | Квартальная декларация не позднее 20 января, оплата вмененного налога по данным этой декларации до 25 января включительно | ст. 346.32 НК РФ |

| ЕСХН | — | Авансовый платеж по сельхозналогу за полугодие — не позднее 25 июля | — | Годовая декларация по ЕСХН и оплата сельхозналога не позднее 31 марта | ст. 346.9, 346.10 НК РФ |

| НДС** | Сдать декларацию не позднее 25 апреля и заплатить налог до 25 июня включительно | Сдать декларацию не позднее 25 июля и заплатить налог до 25 сентября включительно | Сдать декларацию не позднее 25 октября и заплатить налог до 25 декабря включительно | Сдать декларацию не позднее 25 января и заплатить налог до 25 марта включительно | ст. 174 НК РФ |

| НДФЛ | — | Авансовый платеж за период январь–июнь не позднее 15 июля | Авансовый платеж за период июль–сентябрь не позднее 15 октября | Авансовый платеж за период октябрь-декабрь не позднее 15 января.НДФЛ по итогам года (с учетом всех авансовых платежей) не позднее 15 июля.Годовая декларация по форме 3-НДФЛ до 30 апреля включительно | ст. 227 – 229 НК РФ |

*Плательщики УСН, не имеющие доходов в отчетном периоде, не платят авансовые платежи в соответствующем периоде.

**НДС платят в особом порядке: по 1/3 от суммы за истекший квартал не позднее 25 числа каждого из трех месяцев, следующих за истекшим кварталом. Например, НДС, начисленный к уплате за первый квартал, уплачивают равными долями не позднее 25 апреля, 25 мая и 25 июня.

ИП, работающие на ПСН, декларацию не подают. Налог, в виде стоимости патента, выплачивается следующим образом:

- Патент, выданный на срок до шести месяцев, надо оплатить в полном объеме не позднее срока окончания его действия;

- Если срок действия патента составляет от шести месяцев и до года, то одну треть его полной стоимости надо оплатить не позднее 90 дней после начала действия, а две трети — не позднее срока окончания действия патента.

У предпринимателей есть также специфический платеж, который не относится к налогам, но обязателен к уплате. Это страховые взносы на свое пенсионное и медицинское страхование.

Взносы делятся на две группы:

- обязательные в фиксированной сумме, которая одинакова для всех ИП;

- дополнительный, в размере 1% от суммы годового дохода, превышающего 300 000 рублей.

Страховые взносы за себя в фиксированной сумме надо перечислить не позднее 31 декабря текущего года, а дополнительный взнос, если он есть, перечисляется не позднее 1 июля следующего года.

В 2018 году 1 июля выпадает на выходной день, поэтому переносится на следующий рабочий день, т.е. 2 июля.

Таким образом, ИП, получившие в 2017 году доход свыше 300 000 рублей, должны перечислить 1% от суммы превышения не позднее 2 июля 2018 года.

Кроме того, у ИП, имеющих соответствующий объект налогообложения, есть обязанность сдачи отчетов и по другим налогам: земельному, водному, транспортному, НДПИ, акцизам. Информацию об этих налогах смотрите в конце статьи.

Налоговый календарь для ООО

| Налог | 1 квартал | 2 квартал | 3 квартал | 4 квартал или по итогам года | НПА |

| УСН* | Авансовый платеж по единому налогу за первый квартал — не позднее 25 апреля | Авансовый платеж по единому налогу за полугодие — не позднее 25 июля | Авансовый платеж по единому налогу за девять месяцев — не позднее 25 октября | Годовая декларация по УСН и оплата единого налога не позднее 31 марта | ст. 346.21, 346.23 НК РФ |

| ЕНВД | Квартальная декларация не позднее 20 апреля, оплата вмененного налога по данным этой декларации до 25 апреля включительно | Квартальная декларация не позднее 20 июля, оплата вмененного налога по данным этой декларации до 25 июля включительно | Квартальная декларация не позднее 20 октября, оплата вмененного налога по данным этой декларации до 25 октября включительно | Квартальная декларация не позднее 20 января, оплата вмененного налога по данным этой декларации до 25 января включительно | ст. 346.32 НК РФ |

| ЕСХН | — | Авансовый платеж по сельхозналогу за полугодие — не позднее 25 июля | — | Годовая декларация по ЕСХН и оплата сельхозналога не позднее до 31 марта | ст. 346.9, 346.10 НК РФ |

| НДС** | Сдать декларацию не позднее 25 апреля и заплатить налог до 25 июня включительно | Сдать декларацию не позднее 25 июля и заплатить налог до 25 сентября включительно | Сдать декларацию не позднее 25 октября и заплатить налог до 25 декабря включительно | Сдать декларацию не позднее 25 января и заплатить налог до 25 марта включительно | ст. 174 НК РФ |

| Налог на прибыль организаций, у которых отчетный период квартал (при доходах в квартал не более 15 млн руб) | Авансовый платеж и декларация по упрощенной форме за первый квартал — не позднее 28 апреля. | Авансовый платеж и декларация по упрощенной форме за полугодие — не позднее 28 июля. | Авансовый платеж и декларация по упрощенной форме за девять месяцев — не позднее 28 октября. | Уплата налога за год и декларация по итогам года – не позднее 28 марта. | ст. 285, 286, 287, 289 НК РФ |

| Налог на имущество организаций | Если в регионе установлен отчетный период, то не позднее 30 апреля. | Если в регионе установлен отчетный период, то не позднее 30 июля. | Если в регионе установлен отчетный период, то не позднее 30 октября. | Годовая декларация не позднее 30 марта. Сроки уплаты налога и авансовых платежей (если есть отчетные периоды) устанавливают регионы | ст. 382,386 НК РФ |

| Годовая бухгалтерская отчетность | Не позднее 31 марта за предыдущий год | — | — | — | ст. 18 ФЗ № 402 от 06.12.2011 |

*Плательщики УСН, не имеющие доходов в отчетном периоде, не платят авансовые платежи в соответствующем периоде.

**НДС платят в особом порядке: по 1/3 от суммы за истекший квартал не позднее 25 числа каждого из трех месяцев, следующих за истекшим кварталом. Например, НДС, начисленный к уплате за первый квартал, уплачивают равными долями не позднее 25 апреля, 25 мая и 25 июня.

Подробнее: Образец заполнения новой формы налоговой декларации по УСН за 2017 год

Дополнительно к указанной налоговой отчетности все работодатели (ИП и ООО) сдают за своих работников следующую отчетность:

| Отчет | 1 квартал | 2 квартал | 3 квартал | 4 квартал или по итогам года | НПА |

| Единый расчет по взносам в ИФНС | Не позднее 30 апреля за первый квартал | Не позднее 30 июля за полугодие | Не позднее 30 октября за девять месяцев | Не позднее 30 января за календарный год | п.7 статьи 431 НК РФ |

| СЗВ-М в ПФР | Ежемесячно, не позднее 15-го числа месяца, следующего за отчетным | Ежемесячно, не позднее 15-го числа месяца, следующего за отчетным | Ежемесячно, не позднее 15-го числа месяца, следующего за отчетным | Ежемесячно, не позднее 15-го числа месяца, следующего за отчетным |

Источник: https://www.regberry.ru/malyy-biznes/nalogovyj-kalendar

Декларация ЕНВД 2016 года

Доброго времени суток! Я продолжаю рассказывать про налог ЕНВД в 2016 году и сегодня довольно важная тема налогообложения ЕНВД 2016, а именно статья об отчетности на налоге ЕНВД.

Как Вы наверное уже знаете отчетность на ЕНВД заключается в ежеквартальной сдачи декларации ЕНВД, именно о декларации ЕНВД 2016 года мы и поговорим.

Для начала давайте определимся о форме самой декларации ЕНВД для ИП и для ООО, думаю ни для кого не секрет, что нет отдельной декларации для организации или для предпринимателя.

Форма декларации для обоих форм собственности бизнеса совершенно одинаковые и отличаются они разве что некоторой особенностью заполнения.

Старую форму декларации ЕНВД за 2015 год мы ждали почти несколько лет, все ее что, то дорабатывали и продержалась она совсем не долго.

Скачать бесплатно бланк декларации ЕНВД 2016

Новая форма декларации за единый налог на вмененный доход была принята как-то очень быстро в конце 2015 года на основании приказа ФНС России от 22,12,2015 г. № ММВ-7-31590@.

Ну, как говорится наше дело маленькое, раз приняли, то придется пользоваться (вариантов других у нас просто нет).

Я на своем Яндекс.Диске выкладываю Вам форму новой декларации ЕНВД в 2016 году: скачать бесплатно бланк декларации ЕНВД 2016.

Сдача отчетности ЕНВД и оплата налога в 2016

Здесь собственно ничего не поменялось:

- Отчетность ЕНВД за первый квартал – до 20 апреля 2016, оплата до 25 апреля 2016;

- Отчетность ЕНВД за второй квартал – до 20 июля 2016, оплата до 25 июля 2016;

- Отчетность ЕНВД за третий квартал – до 20 октября 2016, оплата до 25 октября 2016;

- Отчетность ЕНВД за четвертый квартал – до 20 января 2017 года, оплата до 25 января.

Как поступить в случае если день сдачи или уплаты налога выпал на выходной читайте в статье “Отчетность на выходных”.

Заполнение декларации ЕНВД для ИП и ООО 2016

Теперь рассмотрим как правильно заполнять декларацию ЕНВД для предпринимателя:

Образец заполнения декларации ЕНВД для ИП 2016

Расписывать что, да как я по своему обычаю не буду и все мои комментарии и пояснения Вы сможете увидеть в видео для данной статьи.

А сейчас я выложу уже заполненный образец заполнения декларации ЕНВД для ИП:

Заполнение декларации ЕНВД для ИП (титульный лист)

Вот так заполняется декларация ЕНВД для предпринимателя оказывающего услуги населению, как Вы наверное обратили внимание ИП работает один.

Теперь давайте рассмотрим похожую ситуацию, но уже с заполнением декларации ЕНВД для ООО в 2016 году:

Так же заполняем декларацию ЕНВД только с некоторыми изменениями:

Заполнение декларации ЕНВД для ООО (страница 2)

Вот в общем-то можете на примере посмотреть, как заполняются новые декларации ЕНВД для ИП и ООО в 2016 году. Все остальное смотрите в видео которое я запишу для статьи, я сделаю пояснения и комментарии. Как ни странно налоговые органы каждый диктует свои условия. У нас в ИФНС нет необходимости ставить прочерки в каждую ячейку.

Я специально взял готовые варианты, чтобы выявить некоторые моменты в особенностях заполнения деклараций ЕНВД в разных налоговых.

В настоящее время многие предприниматели для перехода на ЕНВД, расчета налога, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно.

Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

На этом пожалуй все! Вопросы задавайте в комментарии или в мою группу в контакте, а так же смотрите видео к статье. Всем удачных отчетов! Пока!

Источник: http://biz911.net/nalogooblazhenie/nalogooblozhenie-envd/deklaratsiya-envd-2016-goda/