Книги покупок и продаж: правила ведения и требования к документации

Как правильно заполнить книгу покупок и продаж?

Книги продаж и покупок являются важными документами финансовой отчетности, необходимыми для расчета НДС. Своевременное и корректное заполнение Книг избавит от возникновения сложностей с Налоговой инспекцией при проведении проверок и сдаче отчетности. Книга покупок и продаж: что это такое и как правильно заполнить данный документ?

Что такое книга продаж?

В Книгу продаж в хронологическом порядке вносятся данные о проведенных операциях, подтверждаемые документально.

Кроме счет-фактур в Книгу вносятся приравненные к ним документы:

- чеки;

- документы строгой отчетности;

- получение предоплаты.

Ведение книги вменено в обязанности:

- индивидуальным предпринимателям;

- налогоплательщика, находящимся на основной системе налогообложения;

- фирмам, занимающимся комиссионной деятельностью;

- организациям, являющимся налоговыми агентами;

- предприятиям, занимающимся экспортом товара.

Что представляет собой журнал регистрации приходных и расходных кассовых документов, и как правильно заполнить этот документ — узнайте по ссылке.

Что такое книга продаж?

Книга продаж — это документ, вести который допустимо как в бумажном, так и в электронном виде, если предприятие подключено к системе электронного документооборота.

Книга продаж, если ведется в бумажном варианте, перед заполнением должна быть приведена в надлежащий вид:

- листы нумеруются по порядку;

- документ прошнуровывается;

- печатью скрепляется шнуровка на обороте последней страницы.

Что такое журнал учета печатей и штампов? Образец и пошаговая инструкция по заполнению содержатся по ссылке.

Порядок заполнения Книги продаж

Основные данные указываются на титульном листе и вверху каждого последующего, это:

- Наименование продавца (может указываться как в сокращенном, так и в полном виде).

- КПП (если имеется).

- ИНН.

- Период составления документа.

С 2015 года узаконено большее количество граф для заполнения. Теперь требуется вносить данные в следующие графы:

- 1 — Порядковый номер.

- 2 — Код операции. Указываемые здесь данные зависят от типа проводимой операции. Приказом ФНС от 14 февраля 2012 года под номером ММВ-7-3/83@ введены дополнительные коды, общее число которых теперь составляет 26.

Журнал учета и содержания средств защиты: образец заполнения и основные реквизиты можно посмотреть в нашей новой статье по ссылке.

- 3 — Дата и номер счет-фактуры продавца.

- В графах 4-6 отражаются данные корректировочного документа, оформляемого в случае внесения исправлений.

- В 7 и 8 графах указываются данные продавца: наименование, КПП, ИНН.

- Графы 9 и 10 должны быть заполнены только в случае проведения операций через комиссионера или агента, сюда же вносятся данные посредника.

- 11 — Номер и дата документа, подтверждающего оплату, заполняется, если НДС напрямую зависит от оплаты в следующих случаях: перечисление аванса; восстановление авансового НДС; если компания арендует или приобретает муниципальную недвижимость в качестве налогового агента; фирма удержала НДС при покупке товара у иностранного поставщика на территории России; если поставщику требуется расчет полученных от покупателя сумм (указываются сведения о платежном документе).

- 12 — Код и наименование валюты. Заполняется только организациями, занимающимися экспортом.

- 13 — В столбце «а» указывается итоговая сумма счет-фактуры в валюте, в которой производился расчет (данные заполняются компаниями, указавшими в 12 пункте отличную от рубля валюту). В «б» указывается НДС в рублях.

- 14-18 — Заполняются согласно названиям, все указываемые суммы должны быть только в российской валюте — в рублях.

- 19 — Стоимость товаров, освобождаемых от налога. Графа заполняется только резидентами Сколково и лицами, освобожденными от уплаты налогов в соответствии со статьей 145 Налогового Кодекса.

Конечная сумма должна совпадать с той, что указана в декларации по НДС.

Пример анализа книги продаж.

Изменения в Законодательстве

В связи в ступившими в силу изменениями в Законодательстве, налогоплательщики с 2015 года обязаны предоставлять отчетность исключительно в электронном виде, в связи с чем появилась необходимость подключения к электронному документообороту.

Как правильно заполнить журнал регистрации вводного инструктажа по охране труда? Пошаговое руководство находится тут.

Книга покупок — это документ, назначение которого заключается в регистрации счет-фактур, подтверждающих оплату НДС. Книга необходима для определения и подсчета суммы оплачиваемого налога и подлежащей возмещению или вычету суммы.

Книга обязана вестись каждой организацией, поскольку в ней содержатся сведения, принимаемые в расчет в случаях, когда возникает необходимость по исчислению НДС. В документе следует фиксировать каждый документ, в котором отражены финансовые сведения, помогающие рассчитать необходимые к уплате налоги.

Что такое журнал учета огнетушителей и как его правильно вести на предприятии, вы можете прочесть в этой статье.

Книга покупок ведется в течении всего отчетного периода и в ней должны быть зарегистрированы все документы, указывающие на оплату НДС.

Не указываются в документе следующие счет-фактуры, полученные:

- при проведении процедуры продажи или покупки брокером ценных бумаг;

- путем оформления разницы в суммах поставщиком;

- при выполненной безвозмездно, бесплатно работе;

- от комитента на покупку или реализацию продукции.

Книги покупок — это документ, который можно вести, как в бумажном (страницы документа нумеруются, шнуруются, заверяются печатью), так и в электронном виде.

Что такое книга покупок?

На титульном листе и в верхней части каждой страницы указываются:

- наименование компании-покупателя;

- КПП и ИНН.

Как правило, заполнение граф документа не вызывает трудностей, за исключением нескольких пунктов, на которые стоит рассмотреть подробнее:

- В 1 графу вносится отметка о порядковом номере записи о счет-фактуре.

- В 6 графе запись оставляется только в случае регистрации документов, выписываемых при реализации продукции, ввезенной на территорию России — указывается страна, откуда прибыл товар и номер таможенной декларации. Если реализуется российский товар, то указывается только страна-производитель.

- Графы 8-11 отражают суммы покупок и НДС, исчисленные по установленным налоговым ставкам. Данные графы (за исключением 10) состоят из двух частей — в первой указывается стоимость проданной продукции без НДС, а во второй — сумма НДС.

- В 10 графе указывается полная сумма покупок, которая облагается 0% НДС. Заполняется столбец теми налогоплательщиками, которые занимаются экспортом продукции и сами непосредственно связаны с реализацией и производством вывозимых товаров.

Как заполнить книгу покупок?

Изменения в Законодательстве

Индивидуальным предпринимателям и организациям, которые выбрали упрощенную систему налогообложения разрешается не вести Книгу покупок, кроме этого — вместо самого ИП счет-фактуры могут подписывать доверенные лица, на основании нотариально заверенной доверенности.

К примеру, лица, занимающиеся посреднической деятельностью, но не обязанные уплачивать НДС, обязаны вести данную документацию и фиксировать в ней все счет-фактуры и иные финансовые документы, к ним приравненные.

Где можно скачать образец заполнения и бланки книги покупок и продаж?

Образец заполнения документа вы можете скачать по этой ссылке. А вот здесь находится бланк книги покупок и продаж в формате Excel, а в формате Word — тут.

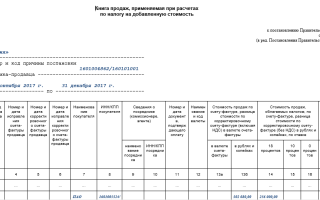

Образец заполнения книги продаж.Пример книги продаж.Образец заполнения книги покупок.

Где находится книга покупок и продаж в программе 1С 8.2?

Больше информации о том, как правильно заполнить документ в программе 1С 8.2, а также где именно находится книга покупок и продаж в этой программе, содержится в следующем видео-уроке:

Источник: http://FBM.ru/bukhgalteriya/dokumenty/zhurnaly/knigi-pokupok-i-prodazh-pravila-vedeni.html

Книга продаж

Книга продаж используется продавцами для учета счетов-фактур, выставляемых покупателям.

В ней регистрируются счета-фактуры, составляемые продавцом при совершении операций, признаваемых объектами, которые облагаются НДС, в том числе не подлежащих налогообложению (освобождаемых от налогообложения).

Если налогоплательщик выдает покупателю вместо счета-фактуры приравниваемые к нему документы (ленты контрольно-кассовых машин и бланки строгой отчетности), то в книге продаж регистрируются эти документы.

При получении денежных средств в виде оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, услуг), передачи имущественных прав продавцом составляется счет-фактура, который регистрируется в книге продаж.

Документ ведется налогоплательщиком в целях определения суммы налогового обязательства по НДС.

Хранится у поставщика в течении полных пяти лет с даты последней записи и должен быть прошнурован, страницы пронумерованы и скреплены печатью. Контроль за правильностью ведения книги осуществляется руководителем организации или уполномоченным им лицом.

Регистрироваться счета-фактуры должны в хронологическом порядке и только в том налоговом периоде, когда возникает налоговое обязательство.

Книга продаж может вестись в электронном виде. По истечении налогового периода, но не позднее 20 числа месяца, следующего за истекшим налоговым периодом, она распечатывается, страницы пронумеровываются и скрепляются печатью.

Форма книги приводится в приложении № 3 к Правилам ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и продаж при расчетах по НДС, утвержденным Постановлением № 914.

Заполнение книги продаж

Полное или сокращенное наименование продавца, его ИНН и КПП, а также налоговый период в котором произведены продажи должны быть указаны в верхней части каждого листа.

Заполнение граф в книге продаж не должно вызвать затруднений. Остановимся подробнее лишь на некоторых из них, которые требуют пояснения.

В графе 4 – итоговая сумма продаж по счету-фактуре, включая НДС. В общем случае эта сумма должна соответствовать сумме бухгалтерской проводки: Д-т 62 К-т 90-1 –по конкретному покупателю, которому выписан счет-фактура.

В графах с 5-й по 8-ю указываются продажи и суммы НДС, исчисленные по соответствующим налоговым ставкам. Каждая графа состоит из двух частей:

- в первой указывается стоимость продаж без НДС;

- во второй указывается сумма НДС, исчисленная от стоимости продаж по ставкам 18%, 10%, 0% и 20% соответственно, а в случае, если сумма налога определяется расчетным методом, – по соответствующей ставке в соответствии с п. 4 ст. 164 НК РФ.

Следует отметить, что графа 8 (продажи, облагаемые налогом на НДС по ставке в размере 20%) заполняется до завершения расчетов по товарам (работам, услугам), отгруженным (выполненным, оказанным) до 1 января 2004 г.

По окончании налогового периода подводятся итоги по графам 4, 5а, 5б, 6а, 6б, 7, 8а, 8б и 9.

При необходимости внесения изменений в книгу продаж регистрация счета-фактуры производится в дополнительном листе за налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений. Дополнительные листы являются неотъемлемой частью книги и по форме отличаются только указанием даты составления.

На основании этих данных заполняется налоговая декларация по НДС.

Источник: https://doc.blankbuh.ru/article/kniga-prodazh

Для чего нужна и как заполнять книгу продаж

Книга продаж – это один из важных документов, который используется главным образом при расчете НДС. Основываясь на данных, занесенных в этот документ, налогоплательщик рассчитывает сумму налога на добавленную стоимость, которая должна быть оплачена в бюджет по завершении отчетного периода.

Порядок ведения этого журнала, а также пошаговая инструкция заполнения будут рассмотрены в этой статье.

Что это такое?

В книгу необходимо вписывать все счета-фактуры, исходящие от продавца к его покупателям или контрагентам при осуществлении операций, признаваемых в качестве объектов, подлежащих обложению НДС.

Кроме того, в нее обязательно необходимо вносить все документы, приравненные к счетам-фактурам — такие как чеки и документы строгой отчетности. При получении предоплаты также важно своевременно заносить данные о поступивших средствах.

Регистрировать документы в книге продаж нужно в хронологическом порядке.

Хранить журнал необходимо на протяжении пяти лет с момента последней записи. Кроме того, он должен быть прошит и пронумерован, на оборотной стороне прошивки необходимо поставить печать. Ответственность за корректное ведение лежит либо на руководителе, либо на должностном лице, полномочия которого должны содержаться в приказе.

Последние изменения в законодательстве

С 1 января 2015 года вступили в силу новые правила ведения данного документа. Теперь изменилась его форма, а в случае заполнения старых форм ИФНС может накладывать штраф размером до 30 000 рублей. Это закреплено в приказе ФНС ММВ-7-3/558, изданном в октябре 2014 года.

С 2015 года предприниматели обязаны предоставлять занесенные в книгу данные в новом формате. Они подаются вместе с декларацией НДС, причем обязательным условием является передача этих данных в электронном виде. Таким образом, у организаций, еще не осуществивших переход на электронный документооборот, появляется такая необходимость.

Вследствие отсутствия необходимости у многих компаний вести журнал, в который заносятся данные по выставленным счетам-фактурам, появилась необходимость в доработке книги продаж.

В документе теперь имеются дополнительные пункты, которые раскрывают полную и структурированную информацию обо всех зарегистрированных счетах.

Помимо этого, изменилась нумерация граф и их количество, а также порядок их заполнения.

С 2015 года снимается обязанность занесения в книгу корректировочных счетов-фактур, которые выставляет продавец, если была увеличена цена или объем закупки в одном и том же отчетном периоде.

Ведение документа в настоящее время осуществляется главным образом в электронном виде, при этом нет необходимости распечатывать данные в случае работы с электронной системой документооборота.

О том, как сформировать данный журнал в программе 1С, смотрите на следующем видео:

Кто и когда обязан ее заполнять

Организации и индивидуальные предприниматели, применяющие общую систему налогообложения, обязаны своевременно заполнять книгу продаж. Кроме того, ее обязаны вести юридические лица и ИП, которые занимаются комиссионной продажей, экспортируют товары в другие страны либо выступают налоговыми агентами.

Долгое время велись споры о том, должны ли вести такой журнал организации, которые освобождены от выплаты и расчета НДС. С октября 2014 года этот вопрос решается однозначно. Те юридические лица, которые освобождаются от уплаты НДС, согласно 145 статье Налогового кодекса обязаны вести деятельность по регистрации выставляемых ими счетов-фактур.

Инструкция по заполнению

Первый лист книги и верхняя часть всех последующих листов должна в обязательном порядке включать следующую информацию:

- Название продавца (допускается указывать как полное, так и сокращенное наименование).

- Индивидуальный номер налогоплательщика (ИНН) и номер КПП (в случае его наличия).

- Временной период, за который ведется журнал.

С начала 2015 года число пунктов, обязательных для заполнения, увеличилось. Ниже перечислим все графы, которые присутствуют в книге:

- Новая графа – порядковый номер. Раньше эта графа присутствовала только в книге покупок.

- Вторая графа должна содержать код вида операции. Этот код зависит от типа производимой транзакции. Теперь он состоит не из 13, а из 26 цифр. Эта графа является обязательной для заполнения. В случае отсутствия этих кодов у налогоплательщика могут возникнуть трудности с подачей декларации по НДС или отказ в налоговом вычете.В настоящее время налоговая служба работает со специализированными программами, которые проверяют наличие всех данных. И в случае отсутствия обязательной информации они не пропускают отчетность в автоматическом режиме. Если в одном счете-фактуре включены несколько разных операций, то цифровые коды видов операций нужно указывать через запятую. Этот код служит основанием для выставления фактур, и благодаря его наличию налоговая не будет запрашивать у налогоплательщика дополнительные данные.

- Третья графа должна содержать информацию о номере и дате, когда был составлен счет-фактура. Сначала ставится номер, потом дата документа. В прошлой версии книги сначала необходимо было указывать дату, а потом номер документа. Если номер счета будет указан неверно, то эта ошибка затем перенесется и в декларацию, что может привести к тому, что ИФНС примет решение о проведении камеральной проверки по вопросу несвоевременного расчета и выплаты НДС.

- Графы с 4 по 6 заполняются без изменений. В них необходимо указать номер и дату корректировочных документов, если за отчетный период были внесены какие-либо изменения. Если итоговая сумма отгрузки по счету-фактуре увеличилась в том же периоде, в котором был выписан первый документ, то налогоплательщик может вписать в журнал только корректировочный счет и не указывать реквизиты первичного документа.

- В 7 графе указывается название покупателя (допускается использовать сокращенное наименование), а в 8 графе необходимо указать его ИНН и КПП.

- 9 и 10 графы необходимо заполнять только некоторым категориям налогоплательщиков. Данные в них вносятся только в случае, если товары были отгружены через агентов или использовалась помощь комиссионеров. В них указывают название фирмы, принявшей посредническое участие, а также ее ИНН и КПП.

- Графе 11 стоит уделить особое внимание. Здесь необходимо указывать номер и число документа, который подтверждает оплату. Ранее сведения из этой графы не переносились в отчетность, поэтому некоторые ошибки не имели большого значения. Следует отметить, что эта графа заполняется только в тех ситуациях, когда расчет НДС связан с оплатой. В настоящее время существует пять таких ситуаций:

- налог с предоплаты (необходимо указать дату и номер соответствующего платежного поручения);

- возврат подавансового НДС в момент получения товаров или услуг (указываются реквизиты документа, подтверждающего перечисление выданного аванса);

- при выступлении организации в качестве агента по уплате налога при приобретении или аренде имущества, принадлежащего муниципалитету (указываются данные документа на такое приобретение или аренду);

- удержание НДС при закупке продукции или услуг у иностранных поставщиков (указываются реквизиты платежного поручения);

- расчет НДС с суммы, полученной от покупателей при приобретении товаров или услуг (указываются реквизиты входящего платежа).

При выдаче документов на отгрузку эта графа не заполняется.

- 12 графа является новой и должна содержать сведения о наименовании и коде валюты. Коды валют необходимо брать из общероссийского классификатора. Эта графа обязательна для заполнения в случае ведения экспортной деятельности. Остальные могут оставить ее пустой.

- 13 графа имеет 2 подпункта и заполняется только в том случае, если в предыдущем пункте указана иностранная валюта. Здесь необходимо отметить итоговую сумму с НДС в указанной в 12 графе валюте. А во втором подпункте проставляют сумму счета-фактуры с НДС в российских рублях.

- Графы с 14 по 18 заполняются в соответствии с их названием. Все значения должны быть в российской валюте.

- 19 графа содержит информацию о цене товаров, которые освобождаются от НДС, и заполняется только в том случае, если налогоплательщик освобожден от расчета и выплаты НДС согласно статье 145 Налогового кодекса. Кроме того, этот пункт необходимо заполнить членам зоны научного развития Сколково. Реализационные действия, которые не облагаются налогом, в книге отражать не обязательно. При совершении таких операций также нет необходимости составлять счета-фактуры.

Довольно часто возникает необходимость во внесении поправок или изменений в уже прошитую книгу. В этом случае необходимо составить дополнительное приложение, которое прикладывается к документу и служит его неотъемлемой частью.

Итоговая сумма должна в обязательном порядке совпадать с суммой подаваемой декларации по НДС.

Источник: http://ZnayDelo.ru/document/journal/kniga-prodazh.html

Книга покупок и продаж

UPDATE!

C 01 октября 2014 года постановлением правительства РФ введены новые формы книги покупок и книги продаж, а так же журнала учета счетов-фактур.

——————————————————————————————————————————————————————

С января 2012 г. в документооборот вводятся новые книги покупок и книги продаж. На основании постановления Правительства РФ за № 1137 от 26.12.2011 г. вступают в силу обновленные формы данных документов.

В документе введены новые четыре графы. В первой графе указывается дата и номер первоначального документа. Во вторую графу вносится номер и дата исправления.

Третья графа предназначена для записи даты и номера скорректированного счета-фактуры. В четвертой фиксируется – номер и дата исправленного последнего документа.

Аналогичная форма принята и при заполнении форм дополнительных листов документов.

В случае если от покупателя получена предоплата, то в новых книгах покупок и продаж графы под номерами 4, 6, 8а, 9а, 10, 11 и 12 остаются незаполненными. Стоимость указывается в рублях и копейках.

До 20-го числа по окончании квартала в книгах следует сделать нумерацию страниц, прошнуровать и далее скрепить печатью организации. После чего книга подписываются непосредственно руководителем или ИП. По аналогии оформляются и дополнительные листы.

Обращаем внимание, в том же порядке продолжается сквозная нумерация листов.

При передаче книги покупок и продаж в налоговую службу в электронном варианте они должны подписываться в виде цифровой электронной подписи. С момента последней внесенной записи новые бланки хранятся 4 года.

Ранее срок хранения составлял 5 лет. Примите к сведению, из выводов сделанных ВАС Российской Федерации в определении № ВАС – 8330/11 от 22.08.2011 г.

следует, что сроки требования уплаты налоговых сумм пресекательными не являются.

Заполнение и ведение книги покупок

Для налогоплательщиков-покупателей для учета всех счетов-фактур входит в обязанность ведение книги покупок, где учитываются все товары, выставленные продавцами. Цель ведения книги: определение сумм НДС, предъявляемых покупателям к вычету.

Только при предоставлении счетов-фактур, функцией которых является подтверждение стоимости купленного товара и соответствующих записей в книге покупок принимаются к вычету (возмещению) суммы НДС по приобретенным товарам.

Покупатель должен регистрировать все счета-фактуры принятые от продавцов в порядке хронологии и в соответствии с тем налоговым периодом, когда возникнет необходимость принятия к вычету сумм НДС.

Ответственность за правильное ведение и заполнение книги покупок возлагается на руководителя организации либо на уполномоченное им лицо.

В случае ведения документа в электронном виде, предусматривается распечатка электронного варианта, листы должным образом необходимо пронумеровать, скрепить печатью не позднее 20-го числа последующего за истёкшим налоговым периодом месяца. Документ хранится 5 лет (с учетом даты последней записи).

Если организация по импорту приобретает товар, то НДС ей уплачивает таможенный орган. Тогда счет-фактура отсутствует и в книге регистрируется только таможенная декларация на ввоз купленного товара и документы, которые подтверждают по факту уплату налога таможенному органу.

В книге также производится регистрация документов, оформляющих передачу в уставный капитал в качестве вклада имущества, имущественных прав, нематериальных активов.

В книге продаж при получении полной либо частичной оплаты в счет намеченных предстоящих поставок, налогоплательщиком фиксируются счета-фактуры, их регистрируют в книге покупок непосредственно при отгрузке товаров, в счет полученной полной или частичной оплат, при этом указывается соответствующая сумма НДС.

Запланированные расходы на командировку (найм жилья, приобретение услуг, для доставки сотрудников к месту командировки и обратно) проходят регистрацию, а основанием служат предоставленные сотрудником бланки строгой отчетности (либо их копий), приложенные им к соответствующим документам для отчета о служебной командировке, где отдельной строкой выделена сумма НДС.

Регистрация счета-фактуры не ведется в случаях:

- безвозмездной передачи покупателю товара (работы, услуг)

- передачи товара от комитета для его реализации комиссионеру (агенту)

- при осуществлении брокером операции купли-продажи ценных бумаг, иностранной валюты

В приложении № 2 к Правилам, утвержденным Постановлением № 914, дается образец формы книги покупок.

В верхней части дополнительных листов пишется наименование организации покупателя, ИНН/КПП и налоговый период, когда покупка была произведена.

В графе 1 заполняется порядковый номер, содержащий сведения о счетах-фактурах. Он не обязательно будет совпадать с номером счета-фактуры, который был присвоен ему в журнале регистрации полученных счетов-фактур, т.к.

факты получения счетов-фактур не всегда являются и фактами принятия НДС к вычету.

Если имеет место перепродажа товара (услуг, работы) и при реализации был выписан счет-фактура, то номер, зафиксированный в графе 1, в книге продаж будет отражаться в графе 9.

Графа 6 предусмотрена для заполнения счетов-фактур оформленных при реализации товаров, завезенных в пределы территории РФ. Если реализуется товар российского производства, то необходимо отметить только страну происхождения: Россия. Если товар был завезен из-за границы, то в шестой графе вносится запись о стране происхождения товара и номерной знак таможенной декларации.

В графы 8-11 указываются наименования покупок, суммы НДС, исчисленные в соответствии с налоговыми ставками. Каждая графа в свою очередь делится на две части:

- указание стоимости продаж без НДС;

- сумма НДС, которая исчислена от стоимости продаж в соответствии со ставками: 10%, 18%, 20 %. В случаях, когда сумма налога определена расчетным методом, ставки будут в соответствии с пунктом 4, статьи 164 НК РФ.

В 10 графе сумму покупок, которая облагается по ставке 0% НДС, заполняет сам налогоплательщик, реализующий товар на экспорт и которому при этом оказываются услуги и работы напрямую связанные с реализацией указанного товара.

При составлении налоговой декларации по НДС используются итоговые данные по графам 7, 8а, 8б, 9а, 9б, 10, 11а, 11б, 12 за каждый налоговый период.

Обо всех изменениях связанных с регистрацией записи касающихся аннулирования записи фактуры делается в дополнительных листах книги, при этом берется налоговый период, в пределах которого был зарегистрирован счет-фактура до внесения в него изменений.

Дополнительные листы – неотъемлемая часть книги покупок. Образец формы дополнительного листа приводится в приложении № 4 к Правилам. Показатели из дополнительных листов будут соответствовать показателям, взятым из самой книги.

Различаться документы будут лишь датой их составления проставленной в верхней части листа.

Заполнение и ведение книги продаж

Книга продаж ведется продавцом в целях регистрации и учета счетов-фактур, выставленных покупателям. Здесь фиксируются все счета-фактуры составленные продавцом при совершаемых операциях признанных объектами, облагаемых НДС, а так же не подлежащих налогообложению.

В случаях, если покупатель получает от налогоплательщика ленты ККИ и бланки строгой отчетности вместо счетов-фактур, то в книге продаж регистрируются приравненные к ним перечисленные документы.

Получая денежные средства в виде оплаты, частичной оплаты в счет предстоящих поставок товара и передачи имущественных прав, продавец должен составлять счет-фактуру с последующей регистрацией в книге продаж.

Ведение налогоплательщиком данного документа необходимо, прежде всего, для определения суммы налоговых обязательств по НДС.

Срок хранения документа поставщиком — 5 лет (с учетом даты последней записи).

Все страницы документа нумеруются, прошнуровываются и скрепляются печатью. Ведение книги возлагается на руководителя организации или уполномоченное на это лицо.

Все записи фиксируются в документе в порядке хронологии и в том налоговом периоде, когда возникнет налоговое обязательство.

Допускается ведение книги в электронном виде. Не позднее 20 числа месяца последующего за истекшим налоговым периодом электронная версия книги распечатывается, все страницы проходят нумерацию и скрепляются печатью. В приложении № 3 к Правилам, утвержденным Постановлением № 914, приводится образец формы книги продаж.

Источник: http://MirBlankov.ru/kniga-pokupok-i-kniga-prodazh/

Книга продаж 2017 года: скачать бланк бесплатно

Все фирмы, занимающиеся осуществлением продаж, должны вести спец. документ. Этим документом является книга продаж. В ней отражаются все счета-фактуры, которые она выставила своим покупателям, с выделенным размером НДС. Подробнее о том, что она собой представляет и как она правильно заполняется, читайте в данной статье.

Книга продаж представляет собой регистра налогового учета, в котором фирма осуществляет регистрирование всех исходящих счетов фактур и прочих документов, имеющих выделенный НДС. Заполнять эти книгу должны все фирмы-торговцы на общем режиме обложения налогами, а также компании на упрощенке и вмененке, если они выставили своим покупателя счета-фактуры.

В продажных книгах отражаются не только обычные счета-фактуры, но и исправительные и корректировочные, а также те документы, цена в которых указана в ин. валюте. Также, в книгу обязательно заносятся счета-фактуры, которые сформированы на аванс или частичную оплату.

Заполнение книги

Бланк книги продаж заполняется в следующем порядке:

- Прописывается полное или краткое название торговца, в соответствии с учредительской документацией или ФИО ИП-торговца;

- ИНН плательщика налогов и код причины регистрации;

- Даты начала и окончания ведения продажной книги.

Табличная часть книги заполняется следующим образом:

- 1 — № записи по порядку;

- 2 – код вида совершаемой операции, в соответствии с законодательно утвержденным списком;

- 3 — № и дата формирования счета-фактуры торговца;

- 4 — № и дата исправленного счета-фактуры;

- 5 – номер и дата формирования корректировочного счета-фактуры;

- 6 — № и дата исправления в корректировочном счете-фактуре;

- 7 – название покупателя, в соответствии с данными счета-фактуры;

- 8 – ИНН и код причины регистрации плательщика налогов — покупателя;

- 9 – название агента или комиссионера;

- 10 – ИНН плательщика налогов и код причины регистрации посредника;

- 11 — № и дата формирования документа, с помощью которого можно подтвердить оплату счета-фактуры;

- 12 – название и код валюты, единой для всей продукции, указанной в счете-фактуре;

- 13а – итоговая стоимость по счету-фактуре, выраженная в ин. валюте, включая размер НДС;

- 13б – итоговая стоимость по счету-фактуре, выраженная в рублях, включая размер НДС;

- 14 – стоимость продаж, которые облагаются по ставке 18%;

- 15 – стоимость продаж, которые облагаются по ставке 10%;

- 16 – стоимость продаж, которые облагаются по ставке 0%;

- 17 – размер НДС, который рассчитан по ставке 18%;

- 18 – размер НДС, который рассчитан по ставке 10%;

- 19 – итоговая стоимость продаж в соответствии со счетом-фактурой, освобождаемых от НДС.

Выписка из продажной книги

Выписку из книги продаж может запросить налоговая служба при проведении встречной проверки. В ней указывается информация, касающаяся:

- Определенного промежутка времени;

- Конкретных видов продукции;

- Конкретных партнеров фирмы.

При формировании выписки необходимо придерживаться следующих правил:

- Заполнять документ можно как в бумажном, так и в электронном виде.

- В углу сверху указывается ФИО управляющего конкретного территориального органа ИФНС, полное название фирмы, ее КПП и ИНН.

- Если выписка состоит из двух и более листов, на каждом из них должен быть проставлен штамп фирмы и подпись директора.

- Все страницы должны быть пронумерованы и прошнурованы.

Бланк и образец

Источник: https://okbuh.ru/nalogovyj-uchet/kniga-prodazh