Усн 6% для ип — упрощенная система налогообложения (6% с доходов) для индивидуальных предпринимателей :

УСН, ЕНВД, ОСНО, ЕСХН, ПСН — для кого-то эти аббревиатуры ничего значат, а предпринимателям они указывают на налоговую нагрузку. Работать по общей схеме могут абсолютно все налогоплательщики.

Но в России ОСНО является самой обремененной — как финансово, так и административно. Субъекты малого предпринимательства чаще выбирают льготные налоговые режимы, которые позволяют начинающему бизнесу развиваться в щадящих условиях.

В этой статье речь пойдет о системе УСН (6%).

Суть схемы

Упрощенная налоговая система — самая популярная среди малого бизнеса. Ее привлекательность объясняется небольшой нагрузкой, относительной простотой ведения учета. Предприниматели, выбравшие данный режим, освобождаются от уплаты НДС, налога на имущество и перечисляют только единый налог. Порядок использования схемы разъяснен в гл. 26 НК РФ.

Право на применение УСН (6 процентов) имеют организации без филиалов со среднегодовой численностью до 100 человек и доходом за 9 месяцев менее 45 млн руб. Остаточная стоимость ОС не может быть больше 100 млн руб. Налогоплательщики могут самостоятельно выбрать базу для расчетов: УСН 6%, уменьшение налога за счет расходов.

«Упрощенку» не могут применять такие организации:

- банки, инвестиционные фонды, страховщики;

- бюджетные учреждения;

- иностранные компании;

- предоставляющие юридические и нотариальные услуги;

- занимающиеся азартными играми.

Также не смогут перейти на «упрощенку» ИП, которые:

- изготавливают подакцизные товары;

- занимаются добычей и продажей полезных ископаемых;

- находятся на ЕСХН;

- своевременно не сообщили о своем переходе.

Налогооблагаемая база определяется нарастающим итогом, то есть доходы и расходы считаются с начала года. Декларация подается один раз в год, а налог платится поквартально: за отчетные периоды уплачиваются авансы, а в конце года – остаток суммы.

Преимущества УСН (6%)

Их не так уж и мало:

- снижение налоговых платежей;

- подача декларации один раз в год;

- возможность уменьшать налоговую базу;

- освобождение от уплаты НДС, НДФЛ;

- возможность самостоятельно выбирать базу налогообложения;

- наличие льготных ставок;

- облегченный бухгалтерский учет.

Недостатки УСН

- Ограничения по видам деятельности. На «упрощенке» не могут находиться финансовые институты, нотариусы и адвокаты, НПФ и другие организации, которые перечислены в ст. 346 НК РФ.

- Отсутствует возможность открыть представительства. Этот фактор может стать препятствием для компаний, которые планируют расширять бизнес.

- Ограниченный перечень расходов для второй схемы.

- Отсутствие обязанности составлять фактуры. С одной стороны, это экономит время на документооборот. С другой, может стать препятствием для контрагентов-плательщиков НДС. Они не смогут предъявить налог к возмещению.

- Отсутствие возможности уменьшить базу на убытки, полученные за период использования УСН, при переходе к другим режимам, и наоборот.

- По второй схеме налог придется платить, даже если предприятие за отчетный период понесло убытки.

- В случае нарушения нормативов право на применение УСН теряется.

- Уменьшение базы за счет авансов, которые в будущем могут оказаться ошибочно зачисленными суммами.

- Составление отчетности при ликвидации организации.

- В случае продажи ОС, купленных в период использования УСН, налоговую базу придется пересчитать, доплатить сбор и пеню.

Как перейти?

Для вновь созданных ИП порядок действий следующий. Подать заявление по форме № 26.2 одновременно с пакетом документов для госрегистрации. ИП передают документы по месту жительства, ООО – по месту нахождения.

Если в течение 30 дней после госрегистрации заявление на применение УСН (6%) не подано, налогоплательщик автоматически переходит на общую систему. Функционирующим предприятиям нужно написать заявление до 31 декабря.

Если все параметры (численность сотрудников, объем доходов, стоимость ОС) будут соблюдены, проблем с переходом на «упрощенку» не возникнет.

Первая схема: УСН (доходы 6%)

Налогооблагаемая база (доходы) умножается на 6%. Из полученного результата вычитаются уже перечисленные за год авансы. За счет страховых взносов, выплаченных работникам пособий (первые три дня больничного), ИП уменьшить сумму налога могут максимум наполовину. Такая схема более привлекательна для предпринимателей, у которых есть наемные сотрудники.

Важный нюанс. Базу могут уменьшить только авансы, начисленные и уплаченные к моменту расчетов. Т. е. если взносы за декабрь 2015 года перечисляются в январе 2016-го, они будут уменьшать сумму сбора за прошлый период. На налог 2016 года они никак не повлияют.

Примеры

Налогооблагаемая база за 9 месяцев работы составила 1,45 млн руб. За первое полугодие были перечислены страховые взносы на сумму — 35 тыс. руб., авансы за ИП (УСН 6%) – 40 тыс. руб.

База: 1,45 х 0,06 = 0,87 млн руб.

За счет страховых взносов сумму налога можно уменьшать на: 87 х 0,5 = 43.5 тыс. руб.

Эта цифра меньше суммы взносов, поэтому они учитываются в полном объеме.

Налог к уплате: 87– 35 – 40 = 12 тыс. руб.

Изменим условия предыдущей задачи. Пусть сумма страховых взносов, перечисленных за сотрудников, составит 55 тыс. руб., пособий по нетрудоспособности – 4 тыс. руб., авансов – 45 тыс. руб.

Сумма взносов и пособий больше предельной, поэтому учитываться будет только 43 тыс. руб.

Налог к уплате: 87– 43,5 – 45 = — 1,5 тыс. руб.

Имеет место переплата. Соответственно, в бюджет за текущий период ничего перечислять не нужно.

Вторая схема: уменьшение расходов

Из доходов вычитаются расходы, затем сумма умножается на 15 %. Региональными нормативными актами ставка налога может быть уменьшена до 5 %.

Например, в Санкт-Петербурге все ИП оплачивают УСН по ставке 10 %, а в Московской области — только занятые в сфере растениеводства. Если прибыль нулевая или получен убыток, то авансы за квартал платить не нужно.

Если сумма сбора за год составляет менее 1 % доходов, то заплатить нужно минимальный налог – 1 % от доходов.

В расходы могут быть включены затраты на покупку материалов, ОС, создание НМА, оплата труда, страховые взносы и т. д. Все они должны быть экономически оправданными, подтверждены документами. Предприниматель должен вести «Книгу учета доходов и расходов», отображать в ней факт покупки или оказания услуг.

Примеры

Доходы компании за год составляют 4 млн руб., расходы – 3,5 млн руб., авансовые платежи за 9 месяцев – 45 тыс. руб.

1) 4 – 3,5 = 0,5 х 0,15 = 0,075 млн. руб. – сумма налога;

2) 4 х 0,01 = 0,04 млн руб. – 1 % от доходов.

Сумма налога больше минимального платежа. Уплатить в бюджет следует: 75 – 45 = 30 тыс. руб.

Доходы предприятия за год составили 4 млн руб., расходы – 3,8 млн руб., авансовые платежи за 9 месяцев — 45 тыс. руб. Считаем:

1) 4 — 3,8 = 0,2 х 0,15 = 0,03 млн руб. — сумма налога;

2) 4 х 0,01 = 0,04 млн руб. – 1 % от доходов.

Рассчитанная сумма налога меньше минимальной. В бюджет нужно уплатить 40 тыс. руб.

Вот как осуществляется расчет УСН (6%, 15%).

Объект исчислений

Предприниматель должен сам выбрать схему налогообложения. В конце года ИП могут написать заявление о смене типа УСН. Предпринимателям, предоставляющим услуги, у которых нет больших материальных расходов, выгоднее использовать УСН (доходы 6%). ИП, занятым в сфере торговли или производства, следует выбирать схему с уменьшением расходов.

Что касается процентной ставки, то здесь ключевым фактором является рентабельность бизнеса. Если плановая сумма расходов составляет 60 % (и более) от доходов, выгоднее использовать вторую схему. При этом важно грамотно вести учет, иметь первичные документы (с подписями и печатями), подтверждающие расходы.

Отчетность

ИП, применяющие УСН (6%), должны знать, какие данные подавать в налоговую.

- Книгу учета доходов и расходов (КУДиР).

- Декларацию.

КУДиР хранится у ИП. В ней отображаются только доходы. По итогам года ее распечатывают, нумеруют страницы и прошивают. До 30 апреля 2016 года в ФНС сдается декларация по УСН. Взносы во внебюджетные фонды можно оплатить двумя платежами до 31 декабря.

Сроки

До 25 числа первого месяца следующего квартала должен уплатить налоги ИП: 6% УСН погашается по итогам года. Рассмотрим налоговый календарь за год:

01.04.16 — оплатить взносы в фонды (за I квартал 2016 года и остаток за 2015 год);

Источник: https://BusinessMan.ru/new-usn-6-dlya-ip-uproshhennaya-sistema-nalogooblozheniya-6-s-doxodov-dlya-individualnyx-predprinimatelej.html

Как вести учет на УСН «доходы»

Одним из самых распространенных и наиболее простых режимов налогообложения, которые чаще применяют индивидуальные предприниматели, особенно на стадии открытия своего бизнеса – это УСН «Доходы». Рассмотрим его более подробно, как ведется учет на этом виде налогообложения.

Доходы и расходы при УСН 6%

Выбор налогового режима является очень важным моментом как при регистрации ИП или ООО, так и в ходе ведения деятельности, ведь правильный выбор может существенно сэкономить на налогах. К тому же ведение бухгалтерского учета ИП требует определенных знаний и навыков, а данный налоговый режим способен освоить и новичок в этом деле.

Главной прелестью такой системы, как УСН «доходы» является его простота. В отличие его собрата – УСН «Доходы мин

ус расходы» для целей налогообложения учитываются лишь доходы, расходы при УСН в этом случае в расчет не берутся. Это в свою очередь не требует особых знаний, ведь далеко не все расходы можно учитывать при УСН.

В основном при расчете налога применяется ставка в размере 6% с полученного организацией или ИП дохода, однако, в новой декларации по УНС, действующей с 10 апреля 2016 года, ввели возможность устанавливать льготную процентную ставку по налогу. Так, в некоторых регионах может быть установлена льготная ставка в размере 0%, например, в Крыму.

Принято считать, что данный налоговый режим выгоден, пока расходы не превысят 50% доходов от деятельности, после чего стоит перейти на учет УСН «доходы, уменьшенные на величину расходов». Более подробно об условиях применения УСН, совмещении с другими налоговыми режимами и другой общей информацией можно ознакомиться в этой статье.

Налоги и отчисления

Отчислений и платежей по налогам не очень много, они следующие.

Платежи в пенсионный фонд

Если индивидуальный предприниматель работает сам, то он должен уплачивать установленные государством фиксированные платежи в ПФР за себя, а также 1% в ПФР, от суммы дохода, который превышает 300 тыс. рублей, подробнее описано в нашей отдельной статье. Также необходимо уплачивать платежи в ПФР за работников, если они есть у ИП, у организаций сотрудники есть всегда – как минимум директор.

Взносы ИП за себя можно уплатить как оной суммой, сразу за год или же делить ее равномерно на каждый квартал. Последний вариант более выгоден, так как вам не надо будет вытягивать из оборота всю сумма платежа, а делать вы это будете постепенно.

Но если вы решите все же осуществить один платеж, например, в январе, то в отличие от ЕНВД, вы сможете уменьшать на нее сумму налога, так как расчет осуществляется нарастающим итогом.

Важно! Срок уплаты взносов ИП за себя – не позже 31 декабря текущего года. При этом 1% с превышения дохода в 300 тыс. руб.

необходимо уплачивать не позже 1 апреля следующего за отчетным годом, но лучше это сделать также до 31 декабря, так как можно на эту сумму уменьшить величину налога за текущий год.

В противном случае уменьшается уже налог за последующий год. Подробнее о фиксированных платежах в пфр для ип в 2017 году читайте здесь.

Авансовые платежи по УСН

Предприниматели и организации должны осуществлять ежеквартальные платежи по налогу, уплачиваемые в виде аванса. При этом авансовые платежи при УСН «доходы» и УСН «доходы минус расходы» рассчитываются одинаково. Отличие состоит лишь в порядке формирования налоговой базы.

Источник: https://ip-on-line.ru/uchet/kak-vesti-uchet-na-usn-dohody.html

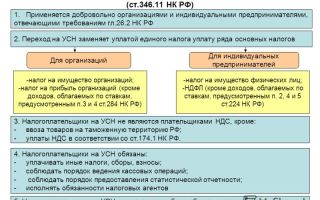

Упрощённая система налогообложения (УСН) в 2018 году

Упрощённая система налогообложения — самый популярный режим налогообложения среди предпринимателей малого и среднего бизнеса.

Отличается простотой ведения учёта и отчётности. На «Упрощёнке» платится единый налог, заменяющий уплату налога на имущество, на прибыль и НДС.

УСН предусмотривает 2 вида налогообложения, один из которых вы должны выбрать:

— УСН «доходы» по ставке 6 %

— УСН «доходы минус расходы» по ставке 15 %

Условия применения

НЕ вправе применять УСН:

- Организации и ИП, имеющие более 100 наёмных работников.

- Банки, страховщики, негосударственные пенсионные фонды, инвестиционные фонды, профессиональные участники рынка ценных бумаг, ломбарды, микрофинансовые организации.

- Организации и ИП, производящие подакцизные товары(алкогольная и табачная продукция, бензин и др.).

- Организации и ИП, занимающиеся добычей и реализацией полезных ископаемых,за исключением общераспространённых (например, торф, щебень, песок).

- Организации, занимающиеся организацией и проведением азартных игр.

- Нотариусы, занимающиеся частной практикой, адвокаты, учредившиеадвокатские кабинеты и др. формы адвокатских образований.

- Организации-участники соглашений о разделе продукции.

- Организации и ИП, перешедшие на ЕСХН (единый сельскохозяйственный налог).

- Организации, доля участия в которой других организаций не превышает 25 %.(Исключения: организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов; некоммерческие организации; бюджетные научные и образовательные учреждения).

- Организации, у которых остаточная стоимость основных средств более 100 млн. руб. (с 2017 года — 150 млн. рублей).

- Казенные и бюджетные учреждения.

- Иностранные организации.

- Организации и ИП, не уведомившие о переходе на УСН в установленные сроки.

- Организации и ИП, чей годовой доход превышает 60 млн. руб. В 2015 году предельнаясумма доходов — 68,82 млн. руб. В 2016 году — 79,74 млн. руб. (С 2017 года — 120 млн. руб.)

- Организации, имеющие филиалы и (или) представительства.

Отдельное условие для уже работающей организации:

Такая организация может перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе, ее доходы не превысили 45 млн. рублей (с 1 января 2017 г. — 90 млн. руб.). В лимит входят доходы от реализации и внереализационные доходы (при этом из них исключается НДС).

НО: если организация до перехода на УСН применяет только ЕНВД, лимит доходов не применяется, т.е. без разницы — какие у вас доходы, в любом случае сможете перейти на УСН. Если же ЕНВД совмещается с Общим режимом налогообложения, то в лимит доходов входят только доходы от Общего режима.

Порядок перехода на УСН

1) При регистрации ИП или ООО. Уведомление о переходе можно подать одновременно с документами на регистрацию. Либо в течении 30 дней со дня регистрации ИП или организации.

Если в течении этого срока не удосужитесь подать уведомление о переходе на УСН, тогда автоматически будете поставлены на общий режим налогообложения (ОРН или ОСНО).

2) При переходе с других режимов налогообложения: Перейти возможно со следующего года, предварительно до 31 декабря уведомив налоговую. Или, чтоб долго не ждать, можно закрыть ИП и тут же снова открыть, подав уведомление на УСН.

Что выбрать: УСН «доходы» или УСН «доходы минус расходы»?

На этом виде УСН нужно учитывать пару ключевых факторов:

1) Дело в том, что ваши расходы должны быть документально оформлены и подтверждены.

- Учёт расходов надлежащим образом должен вестись в Книге учёта дохода и расходов (КУДиР).

- А подтверждением сумм расходов по оплате приобретенных товаров (работ, услуг) являются, например, кассовые чеки, платежные документы, квитанции, товарные накладные, акты выполнения работ и указания услуг , заключённые договоры и др.

- При этом не все расходы могут быть учтены. А какие именно и в каком порядке, смотрите здесь «Перечень расходов, учитываемых при УСН».

2) Региональная ставка.

- В зависимости от региона колеблется от 5 % до 15 % (может быть даже 0% у льготных категорий), что может сыграть немаловажную роль в размере налога и в том, какой тип УСН вы выберете. Она зависит не столько от региона в целом, сколько от вида деятельности, которым будете заниматься, ну и ещё от кое-каких нюансов.

- Ставку для вашего региона можете узнать в местной налоговой инспекции. Либо посмотрите здесь «Дифференцированные налоговые ставки УСН (доходы минус расходы)». Тут всегда актуальная информация на эту тему по всем субъектам РФ.

- Склонить к тому или иному выбору УСН помогут предварительные расчёты налога, хотя, конечно, далеко не все могут наперёд «предвидеть», какие у них будут доходы и расходы.

Образец расчёта налога для УСН «доходы и для УСН (доходы — расходы)

Например, возьмём ИП, у которого:

Доходы — 600 000 руб. Расходы — 350 000 руб. (сюда уже включены все страховые взносы)

Региональная ставка: 10 %. Фиксированные страховые взносы: 20 000 руб.

Взносы в ПФР + 1 % с дохода свыше 300 000 руб.: 3 000 руб. Рассмотрим 3 ситуации:

1) Предприниматель на УСН «доходы» 6 % без работников:

- Налог = 600 000 руб. * 6 % = 36 000 руб.

- Раз ИП без работников, то налог уменьшаем полностью на всю сумму страховых взносов:

- 36 000 руб. — (20 000 руб. + 3 000 руб.) = 13 000 руб.

2) Предприниматель на УСН «доходы» 6 % с работниками:

- Налог = 36 000 руб.

- Так как есть работники, то налог можем уменьшить не более, чем на 50 %:

- 36 000 руб. * 50 % = 18 000 руб. — это максимум, на сколько мы можем уменьшить налог.

- Сумма страховых взносов у нас 23 000 руб. > 18 000 руб., поэтому к оплате 18 000 руб.

3) Предприниматель на УСН «доходы минус расходы».

- Сам налог уменьшить на сумму страховых взносов нельзя. Но сумму этих взносов можно включить в расходы, что мы и сделали по условию примера.

- Налог = (600 000 руб. — 350 000 руб.) * 10 % = 25 000 руб.

- Итог: с данными условиями УСН «доходы» без работников оказалась самым выгодным выбором.

Как уменьшить налог УСН

Хорошая новость в том, ваш налог УСН можно уменьшить на сумму уплаченных страховых взносов:

1) Если УСН «доходы» без работников, то налог уменьшается на всю сумму страховых взносов.

2) Если УСН «доходы» имеет работников, то налог можно уменьшить не более, чем

на 50 %, на сумму страховых платежей «за себя» и за своих работников.

3) УСН «доходы минус расходы». Сам налог уменьшить на сумму страховых взносов нельзя. Однако сумму этих взносов можно включить в расходы. В таком случае, расходы будут выглядеть, например, так: аренда 30 000 руб., закуп офисной техники 50 000 руб., з/п 50 000 руб., обязательные страховые взносы 20 000 руб. и т.д.

Можно ли уменьшить налог УСН на доход 1% свыше 300000 в ПФР

Да, можно. Такое право налогоплательщики приобрели в конце 2015 года. Минфин РФ в своём письме № 03-11-09/71357 от 07 декабря 2015 признал сумму страховых взносов, уплачиваемых в размере 1% от доходов свыше 300 тыс. руб., — ФИКСИРОВАННОЙ СУММОЙ. А это значит, что теперь на законных основаниях можно принять к вычету данный вид страхового взноса в ПФР.

Что касается сроков применения вычета, то тут всё стандартно, но больше всё же зависит от ваших доходов. Если, например, у вас каждый квартал прибыль больше 300 000 руб., то и налог УСН вы можете уменьшать ежеквартально. А если уплатите этот взнос только в конце года, то при этом уменьшить можно будет сумму налога только за 4 квартал.

Напомним, что ранее Письмо Минфина РФ № 03-11-09/57011 от 6 октября 2015 г., которое уже отозвано, содержало совсем противоположную позицию по данному вопросу.

Отчётность и уплата налога УСН

ОТЧЁТНОСТЬ НА УСН

1) Декларация ИП (См. способы подачи) сдаётся один раз в год: в четвёртом квартале — не позднее 30 апреля года, следующего за истёкшим годом (налоговым периодом). Декларация организации (юр. лицо) — не позднее 31 марта года, следующего за истекшим годом.

При закрытии ИП декларация подаётся не позднее 25 числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность.

2) Вы также обязаны вести Книгу учёта доходов и расходов (КуДиР). С 2013 года заверять книгу в налоговой не нужно. Но прошитая и пронумерованная книга у вас должна быть в любом случае. Хотя если вы сдаёте нулевую отчётность, во многих регионах её не требуют.

УПЛАТА НАЛОГА УСН

Налог уплачивается 4 раза в год — 3 авансовых платежа и годовой: квартал — полугодие — 9 месяцев — год

Уплата за первые три квартала должна быть произведена не позднее 25 числа месяца, следующего за отчетным, а уплата за четвёртый квартал отчётного года — не позднее 30 апреля следующего года, то есть представленные ниже даты — это крайний срок уплаты:

- 25 апреля — за 1 квартал

- 25 июля — за 2 квартал

- 25 октября — за 3 квартал

- 30 апреля следующего года — за год (четвёртый квартал)

Если вам не хочется заниматься постоянным высчитыванием налога, тратить время на походы в налоговую, можете воспользоваться этим онлайн-сервисом, который автоматически производит все расчёты и вовремя отправляет по интернету платежи в ФНС.

Минимальный налог и убытки

Минимальный налог — это налог, который уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

1) Действует для налогоплательщиков, выбравших «доходы минус расходы» * 15%

2) Отменён для ИП на налоговых каникулах (Федеральный закон от 03.07.2016 № 243-ФЗ)

3) Вычисляется как 1 % от всех доходов

Источник: https://ip-spravka.ru/sistema-nalogooblozheniya/uproshhyonnaya-sistema-nalogooblozheniya-usn

Все об оплате налогов на УСН для ИП на 2016 г

Срок внесения в бюджет единого платежа по «упрощенке» по итогам 2015 года установлен до 4 мая 2016 года (30.

04 приходится на выходной, а 1-3 мая на госпраздники), для авансовых платежей — не позднее 25 дней с окончания отчетного периода.

Налог предприниматель должен уплатить по месту своего жительства или пребывания, а его размер зависит от выбранного объекта и соответствующего порядка уменьшения налоговой базы.

Рассмотрим подробно, как платить налоги ИП с УСН: пошаговая инструкция для 2016 года и образец заполнения платежных документов.

Что платим на «упрощенке»:

- Единый налог по УСН;

- Взносы во внебюджетные фонды за себя и сотрудников;

- НДФЛ за сотрудников

Как платим

Размер платежа по УСН зависит от того, какой объект налогообложения выбран: доходы (ставка 6%) или доходы за минусом расходов со ставкой 15%.

При нахождении на объекте «доходы» — 6%

- Определяем сумму доходов за отчетный и налоговый периоды;

- Рассчитываем налог;

- Заполняем платежный документ;

Отдельно о страховых взносах

По общему правилу ИП на «6%» может учесть платежи в ПФР, ФСС и ФОМС при расчете суммы по УСН к внесению в бюджет. Взносы на страхование предприниматели обязаны уплачивать как за себя, так и за наемный персонал.

Размер фиксированных платежей «предпринимателя за себя»:

- в 2015 году составляет 22 261 руб. (ПФР – 18 610 и ФОМС – 3 650);

Если предприниматель не производит выплаты физлицам, он может учесть 100 % уплаченных страховых взносов при расчете налога, подлежащего уплате.

Пример № 1

- Налогоплательщик: ИП Сергеев А.В.;

- Отчетный период: 1 квартал;

- Прибыль — 250 тыс. руб.;

- Страховые взносы 5565 руб. (22 261 руб. / 4)

Сумма аванса составит:

(250 тыс. руб. * 6%) – 5 565 руб. = 9 435 руб.

За наемных сотрудников взносы подлежат уплате во все фонды, в том числе и ФСС.

Размер взносов равен 30% от суммы всех выплат наемному лицу.

ИП, имеющий наемный персонал, может уменьшить сумму к уплате в бюджет не более, чем на 50%.

Пример № 2

- Налогоплательщик: ИП Скворцов В.В.;

- Отчетный период: 1 кв;

- Прибыль: 290 тыс. р.;

- Страховые взносы: за себя – 5 565 р., за сотрудников – 22 500 р.

Рассчитаем базу:

290 тыс. р. * 6% = 15 600 р.

Определим сумму к уплате в бюджет:

15 600 * 50% = 7 800 р.

Важно! В отношении порядка уменьшения НБ на дополнительный взнос, уплаченный в ПФР за доходы, превышающие 300 тыс. р. необходимо отметить следующее.

До октября нынешнего года предприниматели на объекте «6%» могли учесть сумму допвзноса при расчете налога к уплате.

Рядом писем Минфина указанный взнос был отнесен к фиксированным платежам, на которые предприниматели могли уменьшить сумму по УСН к уплате.

Однако в Письме от 06.10.2015 года Минфин высказал диаметрально противоположное мнение, указав, что взнос с превышения в 300 тыс. фиксированным не является, так как зависит от дохода, превысившего указанный лимит.

[su_quote]

В связи с этим ИП не имеют права учитывать допвзнос при расчете суммы по УСН к уплате.

Таким образом, на настоящий момент данный вопрос является спорным, и, в случае отказа налогового органа принять данную сумму к уменьшению, свою правоту придется отстаивать в суде.

Примечание редактора:

Источник: http://MoneyMakerFactory.ru/articles/nalog-usn-ip-2016/

Какие налоги платит ИП на УСН 6% без работников в 2016 году?

Добрый день, уважаемые предприниматели!

Сегодня рассмотрим вопрос о том, какие налоги и обязательные взносы должен платить ИП на упрощенке в 2016 году без сотрудников.

Сделаю небольшое уточнение: мы рассмотрим случай, когда речь идет об ИП на УСН 6%.

Итак, приступим:

1. Взносы в ПФР и ФФОМС

Во-первых, ИП без сотрудников обязан должен платить обязательные взносы в ПФР и ФФОМС “за себя”. Так как эти обязательные взносы напрямую зависят от МРОТ, то придется немного посчитать на калькуляторе. Но Вы не пугайтесь, я сделал эту нудную работу вместо Вас : )

По последним данным, МинТруд на 2016 год установлен МРОТ в размере 6675 рублей:

Считаем обязательные взносы в ПФР и ФФОМС на 2016 — 2018 годы! (предварительная информация)

Обновление от 02.12.2015: прошла информация, что ГосДума утвердит новый МРОТ с 1-го января 2016 года в размере 6204 рублей.

Давайте посчитаем, сколько будем платить в ПФР и ФФОМС, если МРОТ увеличится до 6204 рублей

- Взносы в ПФР за себя: 6204*26%*12=19356 рублей 48 копеек

- Взносы в ФФОМС за себя: 6204*5,1%*12=3796 рублей 85 копеек

- Итого взносы за себя на 2016 год составят: 23153,33 рублей

Кстати, размер МРОТ на 2016 год официально утвержден в размере 6204 рублей. Поэтому советую прочитать подробную статью про взносы в ПФР и ФФОМС на 16 год. Там больше примеров и дана полная схема по обязательным взносам для ИП. Подробнее читайте вот здесь: https://dmitry-robionek.ru/calendar/kak-platit-ip-objazatelnye-vznosy-2016.html

Как видим, получается несколько больше, чем в 2015 году. Напомню, что в 2015 году был вот такой расклад по обязательным взносам в ПФР:

- в ПФР: 18610,80 рублей;

- в ФФОМС: 3650,58 рублей;

- Итого: 22261,38 рублей обязательных взносов было в 2015 году.

Более подробно об этой схеме на 15-й год я писал вот здесь:

Получил официальное письмо из ПФР с разъяснениями по обязательным взносам в 2015 году

Еще учтите, что взносы в ПФР зависят от общей выручки за 2016 год. Возможно два варианта:

Вариант №1: годовая выручка МЕНЬШЕ, чем 300 000 рублей

В этом случае ИП заплатит в ПФР и ФФОМС только следующие фиксированные суммы:

- Взносы в ПФР за себя: 6204*26%*12=19356 рублей 48 копеек

- Взносы в ФФОМС за себя: 6204*5,1%*12=3796 рублей 85 копеек

- Итого взносы за себя на 2016 год составят: 19356,48+3796,85,1=23153,33 рублей

Кстати, размер МРОТ на 2016 год официально утвержден в размере 6204 рублей. Поэтому советую прочитать подробную статью про взносы в ПФР и ФФОМС на 16 год. Там больше примеров и дана полная схема по обязательным взносам для ИП. Подробнее читайте вот здесь: https://dmitry-robionek.ru/calendar/kak-platit-ip-objazatelnye-vznosy-2016.html

Вариант №2: годовая выручка БОЛЬШЕ, чем 300 000 рублей в год

Соответственно, придется заплатить еще 1% от суммы, которая превысит 300000 рублей.

Например, наш ИП на УСН 6% заработал 1 000 000 рублей.

Значит, такой ИП должен заплатить в ПФР и ФФОМС:

- Взносы в ПФР за себя: 6204*26%*12=19356 рублей 48 копеек

- Взносы в ФФОМС за себя: 6204*5,1%*12=3796 рублей 85 копеек

- Итого взносы за себя на 2016 год составят: 19356,48+3796,85,1=23153,33 рублей

Кстати, размер МРОТ на 2016 год официально утвержден в размере 6204 рублей. Поэтому советую прочитать подробную статью про взносы в ПФР и ФФОМС на 16 год. Там больше примеров и дана полная схема по обязательным взносам для ИП. Подробнее читайте вот здесь: https://dmitry-robionek.ru/calendar/kak-platit-ip-objazatelnye-vznosy-2016.html

И еще он должен заплатить 1% * ( 1 000 000 – 300 000) = 7000 рублей.

Разумеется, есть ограничение “сверху” по взносам в ПФР оно считается по следующей формуле:

8МРОТ * Тариф * 12 месяцев

или

6204 * 8 * 26% * 12 = 154851 рублей 85 копеек

Важно:

В случае непредставлении отчетности, в том числе нулевой в органы Федеральной налоговой службы страховые взносы будут рассчитаны из 8 МРОТ

6204 * 8 * 26% * 12 = 154851 рублей 85 копеек

(комментарий: то есть, если протянете с подачей отчетности (декларации), то попадете на штраф в размере 154851 рублей 85 копеек)

2. Налог по УСН

Во-вторых, наш ИП на упрощенке еще должен платить 6% от всего дохода.

Естественно, не забывайте про налоговый вычет из аванса по УСН взносов в ПФР!

Я советую делать взносы в пенсионный поквартально, чтобы сразу же делать налоговый вычет из обязательного квартального платежа по УСН.

Кстати, я недавно запустил калькулятор для расчета налога по УСН для ИП на УСН 6%. Можете посмотреть видеоинструкцию, а затем проверить его в работе.

Итог

Уважаемые коллеги, понятно, что это общая схема на 2016 год, в которой может быть много нюансов, о которые так часто спотыкаются начинающие ИП…

Уже готовится книга, на которую советую подписаться прямо сейчас. В ней я очень подробно расскажу обо всех изменениях для ИП на следующий год.

Смотрите анонс ниже и не забудьте на нее сразу подписаться!

Уважаемые предприниматели!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2018 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2018 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2018 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Другие изменения для ИП на 2016 год:

Источник: https://dmitry-robionek.ru/nalogi-ip-bez-rabotnikov-2016

Какие налоги платить на упрощенке 6 процентов для ип 2018

Для малого бизнеса существует ряд выгодных и удобных специальных режимов налогообложения. Предприниматель вправе выбрать для себя самый подходящий из них. Упрощённая система налогообложения по праву пользуется наибольшей популярностью.

Она предусматривает простое ведение бухучёта и достаточно низкие налоговые ставки. Рассмотрим одну из двух её разновидностей, а также новшества, произошедшие в налоговом законодательстве с нового года – упрощёнка 6 процентов для ИП 2018.

Как начать работать на упрощёнке

Им достаточно фиксировать все суммы полученной материальной выгоды, не учитывая затрат.

В чём преимущества для ИП УСН 6%:

- очень простой учёт документации;

- немного отчётности;

- нет отчётности по НДС, налогу на прибыль, НДФЛ (на себя), налогу на имущество, так как единый налог УСН заменяет их все;

- региональные власти имеют право снижать ставку налога с 6 до 1%;

- для некоторых категорий во многих регионах определены льготы и налоговые каникулы.

Есть и недостатки:

- если потенциальный деловой партнёр работает с НДС, то он, скорее всего, откажется работать с ИП на упрощёнке;

- строгий учёт поступлений всё же ведётся;

- УСН нельзя совмещать с ЕСХНили ОСНО (а с другими режимами можно);

- нельзя работать с подакцизной продукцией;

- если ИП не ведёт никакой учёт расходов, то иногда это тоже доставляет неудобства.

Если предприниматель уже работает на другом налоговом режиме, то переход можно осуществить с 1 января каждого начинающегося года (нужно уведомить налоговую инспекцию о своём решении до конца года). В случае, когда последний рабочий день в том году выпадает на выходной, его переносят наближайший рабочий (в 2018 это было 9 января).

Если до 31 декабря уведомление не отправлено, то переход станет возможным только через год. ФНС не присылает ответное уведомление о переводе на УСН, нужно делать запрос самостоятельно, чтобы наверняка убедиться.

Точно также можно поменять и объект налогообложения (сменить 6% на 15% и обратно), т.е. с началом нового года.

Основной налог УСН и его расчёт

Чтобы рассчитать сумму единого налога на УСН по ставке 6%, необходимо вести учёт всех доходов. Единственный расход, принимаемый к снижению облагаемой базы, –это сумма оплаченных обязательных страховых взносов (на себя и сотрудников, но не более 50% от суммы налога).

А какие же поступления считаются доходами, и с какого момента их включать в облагаемую налогом базу:

- Любые расчёты за свою продукцию (работы либоуслуги) – в кассу или на р/счёт в банке, с момента их поступления.

- При расчёте путём интернет ресурсов или с карты на карту доход засчитывается в момент списания денег со счёта покупателя. Все проценты и комиссии, взимаемые банком по операциям, базу не уменьшают.

- Так как облагается налогом не только выручка, но и весь совокупный доход, то расчёт натуральной формой (не деньгами, а любыми материальными ценностями) включается в книгу доходов с того момента, как он поступил в распоряжение предпринимателя.

- Авансовые платежи за продукцию – на момент поступления.

Единый налог на доходы ИП по УСН 6 в 2018 году уплачивается в том же порядке, что и ранее.

Формула расчёта налога в 6% такова:

Совокупный доход (с начала года) х 6% -страховые взносы (только уплаченные в этом году) -авансовые платежи (за этот же период) = сумма налога

Декларация подаётся в ФНС один раз за весь период, а если деятельности в нём не было, и оборота нет, то она получится нулевая. Сдавать её тоже обязательно!

Сроки для уплаты ИП единого налога УСН на 2018 год:

- за прошедший год 2017 – до 30.04.2018;

Источник: https://tvoeip.ru/nalogi/sistemy/uproschenka-6-protsentov

«Упрощенка»: важные изменения в 2016 году для организаций и ИП

2016 год приготовил многочисленные изменения в сфере налогообложения. Не обойдут они и тех, кто находится на «упрощенке» (упрощенной системе налогообложения). Причем касаются нововведения не только самого упрощенного налога, но и других налогов и взносов, которые обязаны уплачивать спецрежимники.

Итак, рассмотрим важнейшие для субъектов на «упрощенке» изменения налогового законодательства.

В соответствии с поправками в Налоговый кодекс (редакция, действующая с 1 января 2016 года) субъекты Российской Федерации смогут самостоятельно устанавливать ставки при УСН.

Стоит сказать, что такое право у них было и ранее, но распространялось оно только на плательщиков с объектом налогообложения «доходы минус расходы». Тогда ставку можно было уменьшить с 15 до 5 процентов.

Теперь же регионы на свое усмотрение могут изменять ставки и при УСН с объектом «доходы». Размер ставки может составлять от 1 до 6 процентов.

Для относительно новых субъектов РФ – Крыма и Севастополя – власти решили сохранить право на установление нулевой ставки для плательщиков УСН с любым объектом налогообложения.

Причем для разных видов деятельности налоговые ставки могут быть различными. В последующие годы такой возможности предусмотрено не будет.

Представим изменения налоговых ставок по УСН для Крыма и Севастополя в наглядной таблице:

| Период | УСН «доходы» | УСН «доходы минус расходы» |

| 2015 — 2016 гг. | Ставка может быть уменьшена до 0 процентов | |

| 2017 — 2021 гг. | Ставка может быть уменьшена до 4 процентов | Ставка может быть уменьшена до 3 процентов. При этом ставки могут быть различными для разных категорий налогоплательщиков и видов деятельности |

| Ставка может быть уменьшена до 10 процентов и варьироваться в зависимости от категории налогоплательщика |

Для индивидуальных предпринимателей, зарегистрированных в 2016 году и выбравших упрощенную систему налогообложения, региональными нормативными актами также могут быть предусмотрены льготы.

Федеральное законодательство разрешило устанавливать нулевую ставку и для тех, кто занимается оказанием бытовых услуг.

Сейчас это разрешено только для ИП, работающих в социальной, производственной или научной сферах.

Такие же изменения приняты относительно патентной системы налогообложения.

Ожидаемо изменился коэффициент-дефлятор, который используется для расчета предельного размера доходов на упрощенной системе налогообложения. Если в 2015 году он составлял 1,147, то в 2016 году его размер вырастет до 1,329.

Соответственно, предельный размер выручки, который смогут получить организации без потери права на применение УСН составит в 2016 году 79,74 миллиона рублей.

Именно такая сумма получится, ели умножить указанный коэффициент на 60 миллионов предельных доходов.

Перейти на УСН с начала 2017 года смогут организации, доходы которых за три первых квартала 2016 года не превысят 59,805 миллиона рублей. К слову, для организаций, желающих применять упрощенку с 2016 года, аналогичный лимит составлял 51,615 миллиона рублей.

3.1 Срок уплаты взносов на травматизм может поменяться

Законопроект, в соответствии с которым, страховые взносы от несчастных случаев необходимо будет уплачивать до 15 числа каждого месяца, был принят Госдумой в первом чтении, и у него есть все шансы стать новым действующим законом. Новые правила в случае подписания закона будут действовать уже с 1 января 2016 года. Напомним, сейчас организации уплачивают взносы вместе с перечислением заработной платы, что представляется законодателям не очень удобным.

3.2 Вырастут размеры штрафов за нарушения в бухучете

Упрощенцы, как и другие организации, должны вести бухучет. Но сейчас штрафы за грубые нарушения ведения учета практически не взимаются. Причиной этому является слишком маленький срок исковой давности – всего два месяца.

На рассмотрении в Государственной Думе находится законопроект, который увеличивает этот срок до двух лет, а также расширяет перечень нарушений, которые относятся к грубым.

Так, если законопроект будет подписан, то список грубых нарушений пополнят составление фиктивной отчетности, регистрация мнимых сделок, а также ведение счетов вне регистров бухучета.

Штрафы за нарушения тоже возрастут. Так, за первое нарушение размер штрафа составит от 5 до 10 тысяч рублей, а за повторное – от 10 до 20 тысяч либо дисквалификация на срок от 1 до 3 лет.

3.3 Расширен перечень причин для блокировки счета организаций

Еще один законопроект предусматривает право инспекторов налоговой службы блокировать счета юридических лиц, применяющих УСН, при отсутствии у них налаженной системы электронного документооборота с налоговой инспекцией.

Предполагается, что это существенно увеличит качество контроля, так как на сегодняшний день множество организаций сдает отчетность в электронной форме, но при этом никто не обеспечивает получение писем от налоговой в электронном виде.

Источник: http://www.usn-rf.ru/novosti/uproshhenka-vazhnye-izmeneniya-v-2016-godu-dlya-organizacij-i-ip/

Малый бизнес: регистрация, налоги, субсидии

Некоммерческий сайт поддержки малого бизнеса. Создание бизнеса самостоятельно. Налоговая помощь.

ipipip.ru написан кратким и доступным языком:

- Документы для регистрации ИП или ООО (и инструкции).

- Бесплатные калькуляторы налогов УСН и ЕНВД.

- Ответы на вопросы (по возможности) внизу в комментариях ВКонтакте.

- Много других интересных страниц для отчетов, о налогах и пр. (см. меню вверху).

Видео о моём опыте предпринимательства:

Что такое ИП? ИП (устар. ПБОЮЛ, ЧП) – индивидуальный предприниматель – физическое лицо, зарегистрированное как предприниматель без образования юридического лица, но фактически обладающие многими правами юридических лиц. Свободно использует выручку.

Предпринимателю не нужно иметь устав и уставной капитал, но отвечает по обязательствам всем своим имуществом. Заниматься предпринимательской деятельностью без регистрации в нашей стране запрещено (в США, например, — можно). Подробнее об Индивидуальном Предпринимателе.

Что такое ООО? ООО (фирма, компания, предприятие) — общество с ограниченной ответственностью — это юридическое лицо, где участники несут ответственность в рамках уставного капитала. Уставной капитал делится на доли, если учредителей более одного. У ООО обязательно должен быть устав, уставной капитал в размере не менее 10000 рублей и название. Подробнее о Юридическом Лице.

Расчет подоходного налога и отчислений с зарплаты.

Калькулятор отчислений с зп Расчет больничного, отпускных, налога НДФЛ, а также отчислений в ПФР, ФОМС, ФСС для льготников и обычных.

Для вновь созданных ИП сейчас первый год интернет-бухгалтерии на тарифе Премиум в подарок (бесплатно).

Полный расчет всех показателей декларации УСН и выгрузка в файл Excel.

Программа налога УСН. Вам нужно ввести несколько значений и выбрать ставку доходы либо доходы-расходы. Сайт посчитает и выведет бесплатно декларацию по налогу УСН.

Полный расчет всех показателей декларации ЕНВД и выгрузка в файл Excel.

Программа налога ЕНВД. Вам нужно ввести базовую доходность и коэффициенты. Там же написано, где их взять. Сайт посчитает и выведет бесплатно декларацию по налогу ЕНВД.

Нужно до регистрации бизнеса:

Статья кратко о всех отличиях ИП от ООО в виде сравнительной таблицы.

Что лучше: ИП или ООО? В целом ИП — это бизнес построенный на одном человеке. ООО — это организация, в которой можно распределить роли и прибыль, установить более тонкие юридические отношения.

Классификация видов деятельности. Некоторыми видами деятельности можно заниматься только после получения лицензии

Нужна ли лицензия? Виды деятельности — лицензируемые, недоступные, требующие разрешения, обычные… К лицензируемым видам деятельности относятся: туроператорская, фармацевтическая, частная сыскная, перевозки железнодорожным, морским, воздушным транспортом грузов и пассажиров…

Субсидия 58800 т.р. за предоставление бизнес плана. Консультации центра занятости, компенсация расходов на создание ИП, ООО

58800 р. от Центра Занятости и другая помощь Для получения любой помощи вам необходимо состоять на учёте в центре занятости… Компенсация расходов на оформление фирмы… 58800 рублей на развитие бизнеса… Бесплатные консультации…

Для вновь созданных ИП сейчас первый год интернет-бухгалтерии на тарифе Премиум в подарок (бесплатно).

Регистрация бизнеса:

Как зарегистрировать ИП самостоятельно? Процедура регистрации ИП, бесплатно по шагам 2018-2019. Образцы документов для регистрации ИП. Выбор кодов ОКВЭД для ИП 2018-2019. Образец заявления регистрации ИП

Регистрация ИП самостоятельно Шаг 1 Выбор кода деятельности … Шаг 2 Заявление на регистрацию … Шаг 3 Оплатить госпошлину регистрации … Всего 7 шагов.

Как зарегистрировать ООО самостоятельно? Процедура регистрации ООО, бесплатно по шагам 2018-2019. Образцы документов для регистрации ООО. Выбор кодов ОКВЭД для ООО 2018-2019. Образец заявления регистрации ООО

Регистрация ООО (организации) Шаг 1 Выбор кода деятельности… Шаг 2 Необходим юридический адрес… Шаг 3 Выбор названия ООО… Шаг 4 Заявление на регистрацию … Всего 13 шагов.

Постановка на учет ИП и ООО в пенсионный, статистику, ФОМС, ФСС. А также открытие р/с, изготовление печати, регистрация ККМ

Постановка на учет в пенсионный, статистику, ФОМС. А также: Печать, ККМ, р/с В обязательном порядке вам нужно зарегистрировать ООО и ИП в трех органах Пенсионный фонд, ФОМС, статистика… Кассовый аппарат, печать и р/с в банке не обязательны для ИП, но реально необходимы для осуществления деятельности…

Налоги ИП и организаций

Календарь всех основных налогов организаций и индивидуальных предпринимателей.

Календарь налогов 2018-2019 Календарь налогов: УСН, ЕНВД, ОСН, Платеж ИП, За работников ПФР, ОПС, ФОМС, ФСС, организаций

Кратко и доступно про налоги ИП и платежи в пенсионный 2018-2019. Сравнение налоговых систем упрощенки (УСН), вмененки (ЕНВД) и общей (ОСНО).

Налоги ИП: сравнение УСН, ЕНВД и ОСНО Фиксированный взнос платят все ИП одинаковый в 2011 году — 12003 рубля, даже если нулевой доход…Существует два вида упрощенки – доходы (6%) и доходы, уменьшенные на величину расходов (13-15% зависит от региона)…

ИП можно один год онлайн-бухгалтерией пользоваться бесплатно и отправлять всю отчетность через интернет.

Кратко и доступно про налоги ООО и платежи в пенсионный 2018-2019. Сравнение налоговых систем упрощенки (УСН), вмененки (ЕНВД) и общей (ОСН).

Налоги организаций УСНО (уплачивается ежеквартально до 25-го числа… На ЕНВД переходят не по заявлениям, а по постановке на учет в налоговую, как плательщик ЕНВД…

Полезное..

Образцы документов для работы с заказчиками и партнерами. Договор, акт выполненных работ, счет к договору и многое другое

Договора. Акты. Счета и другие документы для работы с заказчиком. Образец договора составляется в 2 копиях: одна заказчику, вторая Исполнителю… Счет не обязателен. Выставляется для оплаты по договору, так вы еще раз напоминаете об оплате…

Сравнительная таблица платных и бесплатных программ для офиса — Microsoft Office, OpenOffice, Photoshop, 1С Бухгалтерия, Бизнес ПАК и другие

Платные и бесплатные офисные программы. В бизнесе можно использовать только лицензионные платные программы или программы со бесплатной лицензией(freeware). Приведена таблица с платными программами и бесплатными программами аналогами…

Образцы документов для работы с кадрами. Трудовой договор, заявления, должностные инструкции и многое другое

Приём работников: пошаговая инструкция В трудовом договоре может быть множество условий и обязательств, но они не должны противоречить трудовому кодексу… Образец заявления на увольнение по собственному желанию…

[su_quote]

Показать/скрыть самые частые вопросы по регистрации ИП и организаций

Для чего нужна регистрация?

Штраф за незаконную предпринимательскую деятельность от 5 до 20 МРОТ. Регистрация откроет перед вами множество возможностей. Таких как: заключение договоров, аренда офиса, наем работников и др.

Можно ли регистрировать фирму, при этом официально работать?

Регистрация ИП или регистрация ООО никак не влияет на право работать на кого-то. Вы можете регистрировать фирму (ИП, ООО) параллельно с основной работой.

Но, если вы стоите на учете в центре занятости, то вам могут компенсировать расходы, связанные с оформлением ИП (в том числе и изготовление печати).

Также в 2011 году за создание ИП или создание ООО можно получить 58,8 т.р. от центра занятости, если предоставить бизнес план.

Для вновь созданных ИП сейчас первый год интернет-бухгалтерии на тарифе Премиум в подарок (бесплатно).

Чем отличается регистрация предприятия, фирмы, компании, организации от регистрации ИП, ООО?

Регистрация предприятия, фирмы, компании, организации — синонимы и неофициальные названия регистрации правовых форм ИП, ООО, ЗАО, ОАО

Где производится регистрация?

Государственная регистрация ИП и ООО возложена на налоговую службу. Регистрация в качестве ИП и налоги (кроме ЕНВД) и пенсионные сборы подаются в районе по адресу, который указан в паспорте. Вести деятельность предприниматель может где угодно на территории России.

Место регистрации всех ИП и ООО в Москве в налоговой № 46 (МИФНС № 46 адрес: г. Москва, Походный проезд, владение 3, корп.1). В других городах — в районах налоговых по месту жительства. Регистрация юридического лица производится по юридическому адресу главного офиса.

Нужно ли обращаться за помощью в юридические компании за платной регистрацией?

Самостоятельная регистрация ИП, ООО бесплатна, если вы обратитесь в Центр Занятости; отнимет у вас около недели времени, но вы не только сэкономите деньги, но также будете лучше ориентироваться в инстанциях и законах.

На рынке много предложений платной помощи с регистрацией в Москве, Петербурге и других городах — стоимость от 1500 до 20000 рублей. Зависит от сложности. Вы можете попросить у таких компаний расписать по пунктам и ценам, что они предлагают.

Возможно вы будете оформлять фирму самостоятельно, а фирмы вам в чем-то помогут.

Что нужно для открытия ИП?

Две недели времени. Около 2000-3000 рублей расходов. Подробнее… Создание ИП по шагам

Сколько времени занимает оформление ИП и ООО?

Заявление о регистрации рассматривается налоговой по закону в срок не более 5 рабочих дней. Реальный срок может быть дольше.

Может ли за меня произвести регистрацию компании другой человек?

Вы можете также поручить кому-нибудь отнести/забрать документы для регистрации по доверенности заверенной нотариально — Доверенность на предоставление интересов ИП и ООО в Налоговой.doc. Только отнести документы для регистрации ООО в Москве вы должны лично (забрать могут по доверенности)

Каковы пенсионные взносы ИП?

В 2019 году Фиксированный платёж в ПФР ИП(платится, раз в год, до 31 декабря) в ПФР — 29 354 р. вся сумма уплачивается на страховую часть независимо от возраста ИП, ФФОМС — 6 884 р.

Общая сумма: 36 238 р..

При доходе от 300 000 рублей(нарастающим итогом за год), нужно будет оплатить дополнительно плюс 1%(оплатить до 1 июля) с разницы (общая сумма дохода — 300 000 руб), но не более чем исходя из 8 МРОТ(для ПФР).

В 2018 году Фиксированный платёж в ПФР ИП(платится, раз в год, до 31 декабря) в ПФР — 26 545 р. вся сумма уплачивается на страховую часть независимо от возраста ИП, ФФОМС — 5 840 р.

Общая сумма: 32 385 р..

При доходе от 300 000 рублей(нарастающим итогом за год), нужно будет оплатить дополнительно плюс 1%(оплатить до 1 июля) с разницы (общая сумма дохода — 300 000 руб), но не более чем исходя из 8 МРОТ(для ПФР).

Можно ли вносить ИП наличные на расчетный счет?

Да, предприниматель вправе вносить собственные средства на расчетный счет. Никаких ограничений по суммам законодательством не установлено. В объявлении на взнос наличными в графе «Источник средств» можно указать «собственные денежные средства».

Какую систему налогообложения выбрать?

Одновременно с открытием фирмы необходимо определится с системами налогообложения, они привязаны к основному коду деятельности указываемому в заявлении на регистрацию ИП или ООО.

Код может подпадать под ЕНВД (вмененку). Если код не подпадает под ЕНВД, то на выбор УСН (упрощенка) или ОСНО. Также фирма может совмещать две системы ЕНВД и УСН или ЕНВД и ОСНО.

Читайте раздел: Какой налог выбрать?

Как приостановить деятельность ИП?

Приостановить деятельность вы можете будучи только на ЕНВД, подав заявление в налоговую по форме ЕНВД-4. На УСН и ОСНО либо выходит налог меньше, либо подаете нулевые отчеты. В пенсионный вы должны платить в любом случае.

См. также: разъяснения Письма Минфина

См. также: Ответы ФНС

Как открыть выгодный, прибыльный бизнес? Не стоит начинать бизнес с нуля. Необходимо иметь материальную базу, а также очень желательно поработать в той сфере, в которой хотите открыть бизнес. Можно для начала создать своё дело как дополнительный заработок.

Чем больше вы будете думать о том как можно лучше оказать услуги клиентам/партнерам тем больше к вам будут тянуться и будет расти ваша прибыль.

СОВЕТЫ

- Внимательно ознакомьтесь с материалами сайта.

Вы, как будущий предприниматель, должны ориентироваться в документах и знать, что подписываете

- Сделайте копию всех документов

- Внимательно заполняйте бланк регистрации, в случае ошибки госпошлину вам не вернут

- Прочтите все шаги в разделах регистрация ИП или регистрация ООО, возможно что-то вы будете делать параллельно

- Берите с собой паспорт. В госорганизациях вы обязаны его предъявлять

- Сохраняйте все чеки и документы ИП, ООО и печать

- Никогда никому не оставляйте оригиналы документов и печать. Их не имеют права забирать

- Особое внимание уделите работе с налоговой, все сообщения и уведомления в налоговую у вас должны быть подтверждены документально. Почту в налоговую отсылайте ценным письмом с описью вложения

- Не переводите на расчетный счет никаких «левых» не по договору или личных средств. Этот счет контролируется налоговой, у вас потом могут спросить, откуда средства и естественно потребовать налог.

- Пользуйтесь калькуляторами налогов, это поможет вам выявить ошибки. ИП можно пользоваться онлайн-бухгалтерией бесплатно в течение года и отправлять всю отчетность через интернет.

ТОП 7 мифов организации бизнеса

- Отчетность можно не сдавать Отчетность нужно сдавать всегда и в полном объеме, ведется деятельность или нет. При этом не важно какие льготы (каникулы) и ставки вы применяете. Необходимо сдавать (даже нулевые) отчеты. И лучше сразу при регистрации перейти на УСН (упрощенку) — там нулевые отчеты намного проще.

- ОКВЭД это наше всё…

Многие ошибочно предают чрезмерное значение кодам статистики ОКВЭД. Полагают, что «основной оборот должен быть по основному коду» и «по всем кодам нужно отчитываться». В реальности: вы можете вписать в учредительные документы 20-40-100 кодов ОКВЭД, а отчитываться по одному-двум видам деятельности. За лишние коды отчитываться не надо и штрафов по ним нет.

А вот если кода в учредительных документах нет, то нужно добавить новые коды в течение 3-х рабочих дней (штраф 5000 р.).

- НДС на ОСНО обязателен, на УСН невозможен. ИП и организации на ОСНО, оборот которых за три месяца был менее двух миллионов рублей, имеют право не платить НДС, но обязаны об этом уведомить налоговую. (ст. 145 НК РФ).

На УСН и ЕНВД возможно добровольное выставление счет-фактур с НДС и уплатой его в бюджет.

- ЕНВД (вмененка) и Патент есть по всей России. ЕНВД и Патент вводится местными властями на отдельные виды деятельности. Например, в Москве ЕНВД введен только для наружной рекламы.

- Я могу вести бизнес только в родном регионе.

В Конституции РФ закреплено право находится, работать и вести бизнес где угодно на территории России.

- ЕНВД лучше УСН или Патента или наоборот. С 2013 года вы можете выбирать между ЕНВД, Патентом и УСН. Нужно считать, что выгоднее и что есть в вашем регионе. При ЕНВД и Патенте ККМ не нужен. При УСН приеме наличных нужен ККМ, либо БСО.

- Пенсионный налог. В пенсионный фонд платится не налог, а фиксированный страховой сбор на пенсию. Отличие от налога в том, что налог безвозмездно переходит государству, а сбор этот вам на пенсионный счет. В отличии от налога пенсионный сбор ИП платится независимо от того ведется деятельность или нет.

Для вновь созданных ИП сейчас первый год на тарифе Премиум в подарок(бесплатно).

Источник: http://ipipip.ru/%D0%A3%D0%A1%D0%9D/