Роструд ввел новый срок для выплаты отпускных

Из Трудового кодекса непонятно, как определить крайний день для выплаты отпускных.

Из Трудового кодекса непонятно, как определить крайний день для выплаты отпускных.

Там сказано, что оплатить отпускные нужно минимум за три дня до начала отпуска (ч. 9 ст. 136 ТК). Но в статье 136 нет оговорки, о каких днях идет речь — рабочих или календарных.

В таком случае, исходя из системного толкования, срок нужно исчислять в календарных днях (письма Роструда от 21.12.2011 № 3707-6-1 и от 30.07.2014 № 1693-6-1, Минтруда от 26.08.2015 № 14-2/В-644). То есть оплатить отпуск нужно не позднее чем за три календарных дня до его начала. Если перечислите раньше, закон не нарушите.

Как трудовики предлагают считать 3 дня до отпуска

От какого момента отсчитывать три календарных дня? Этот вопрос остается непонятным.

Способ 1. Часть трудовых инспекторов считают, что три календарных дня должны быть между датами оплаты отпуска и его начала (схема 2 ниже).

Есть судебные решения, в которых судьи поддержали трудовиков. До начала отпуска должно пройти три полных календарных дня. Вот примеры дел в пользу такого подхода:

- решение Пермского краевого суда от 23.01.2018 № 21-46/2018;

- определение Челябинского областного суда от 17.09.2015 № 11-11043/2015;

- определение Ростовского областного суда от 16.09.2013 № 33-11864.

Способ 2. День выплаты отпускных входит в трехдневный срок. Такая позиция содержится в следующих документах:

- письмо Роструда от 30.07.2014 № 1693-6-1;

- определение Кемеровского областного суда от 26.01.2017 № 33-942/2017;

- определение Ленинградского областного суда от 06.08.2015 № 33-3731/2015;

- решение Московского городского суда от 18.02.2014 № 7-764/14.

Какой способ безопаснее

Рассчитайте срок оплаты отпуска так, чтобы между днем выплаты и началом отпуска было три календарных дня, то есть по способу № 1. Такой подход избавит от штрафа, компенсации и переноса отпуска.

Внимание, если привлекаете персонал к работе во время отпуска, правильно отразите выплаты в 6-НДФЛ. Минфин как раз поменял мнение по этому вопросу. Подробности в статье «Инспекторы считают нарушением оплату отпуска за три дня.

Как платить отпускные без штрафа».

Таблица зарплатых изменений июля 2018 года

| Что изменилось | Что и как перестроить в работе |

| Зарплата | |

| Минтруд неожиданно запретил платить премии этим работникам | Вам нужно проверить документы о премировании.Мы показали последовательность документов для назначения премии. Если какой-то пункт пропустить, налоговики не признают расходы.Скачайте из статьи схемы и образцы документов по премии |

| ФНС и Роструд договорились о том, как платить аванс работникам | Расчет аванса мы показали на примерах и сделали калькулятор. Сверьте с ним суммы из программы |

| Этим работникам надо срочно доплатить зарплату. Пока они не успели пожаловаться в трудовую инспекцию. | Посмотрите в статье последовательность пересчета и образцы записей в 6-НДФЛ по доплатам. |

| Чиновники договорились, как часто выдавать расчетные листки, что в них писать | Посмотрите образцы расчетных листков:

|

Роструд сказал, как считать зарплату;

|

Разъяснения чиновников, примеры расчета выплат, образцы заполнения табеля вы увидите в статье |

| Из-за чемпионата мира по футболу эти работникиполучат зарплату, а работать не будут | Кто попал в список счастливчиков, сколько денег они получат, читайте в статье |

| Официально выросли расходы на командировки | Посмотрите в таблице, на сколько увеличились командировочные расходы по городам России |

| Отпускные | |

| Две трети бухгалтеров ошибаются при оплате отпуска.Любая ошибка в отпускных – это плохо. Недоплата приведет к конфликту с работником и спорам с трудовой. Переплата приведет к завышению расходов. | Пройдите тест из 10 вопросов. Вы сразу узнаете, где искать ошибку. Мы описали суть ошибки и привели примеры правильных расчетов. Перейти>> |

| ФНС назвала контрольные даты по отпускным. Игнорировать даты нельзя, чтобы не платить пени и штрафы | Мы сделали сервисы, которые назовут для вашей ситуации все контрольные даты. Перейти>> |

| Появился новый способ расчета отпускных для отпуска с 1-ых чисел месяца.Проблема расчета в том, что отпускные надо выдать тогда, когда еще не закончился последний месяц расчетного периода | Узнайте, как считать теперь отпускные, если отпуск начинается между 1 и 4 числами. Узнать>> |

| Чиновники назвали условия, чтобы учесть расходы на оплату учебного отпуска | Посмотрите в таблицах, кому и на сколько предоставить учебный отпуск.Мы сделали схему о том, как проверить аккредитацию учебной программы. Без нее закон не разрешает оплачивать учебный отпуск |

| Документы работникам | |

| Изменились правила выдачи документов работникам о стаже и взносах. Если их нарушить, бухгалтеру грозит увольнение, а компании большой штраф | Какие документы и когда выдавать ,посмотрите в сервисе. Дополнительно мы сделали шпаргалку. Вы можете скачать ее из статьи.Посмотрите на образцах, как теперь надо оформлять документа работникам. Перейти>> |

| Роструд сказал, как прописать зарплату в трудовом договоре, чтобы не придирались инспекторы | Сверьте варианты записей Роструда и то, то написано в договорах с работниками. Если записи отличаются, прочитайте рядом в статье, нужно ли вносить изменения. Неверные записи – основание для штрафа. |

| ФСС одобрил другую справку о заработке для выплаты пособий | Скачайте образец справки из статьи |

| Проверки | |

| Роструд раскрыл секрет – новых проверок можно избежать. Это особенно актуально сейчас. Ведь с 1 июля вступают в силу новые правила проверок | Воспользуйтесь специальным сервисом Роструда. Перейти>> |

| В июне подайте в ФСС заявление на новом бланке | В статье вы увидите образец заявления и схемы взаимодействия с ФСС по взносам |

| Компанию накажут, если бухгалтер не пройдет медосмотр | Посмотрите на схемах: |

| Отчетность | |

| ФНС назвала 3 ошибки в расчете по взносам за I квартал | В статье вы прочитаете, в чем суть ошибки. Мы сделали схемы и образцы исправленных отчетов. Скачать>> |

| ПФР расширил список сотрудников, которых надо показать в СЗВ-М. Если не покажете из в новом отчете, придется заплатить штраф | Скачайте список сотрудников для СЗВ-М |

Источник: https://www.Zarplata-online.ru/news/163077-rostrud-vvel-novyy-srok-dlya-vyplaty-otpusknyh

Роструд требует устанавливать конкретную дату выплаты зарплаты

В Федеральной службе по труду и занятости напомнили о правилах указания в трудовых договорах сроков выплаты заработной платы. Это должна быть конкретная дата, а не период, настаивают в ведомстве.

Что случилось?

Представители Федеральной службы по труду и занятости напомнили работодателям, что в трудовых договорах с работниками должна быть указана конкретная дата выплаты заработной платы. Это прямо предусмотрено ст. 136 ТК РФ. Прописывать период, в течение которого будут выплачены заработанные деньги, — неправомерно, подчеркивают инспекторы ГИТ.

Они также отмечают, что действующее законодательство обязывает работодателей платить подчиненным не реже чем каждые полмесяца. Первую часть работник должен получить с 16-го по 30-е (31-е) число текущего месяца, а окончательный расчет – с 1 по 15 число следующего месяца.

Почему это важно?

И кадровые работники, и бухгалтеры, и руководители должны четко знать требования закона, касающиеся выплаты заработной платы, поскольку за их нарушение грозит административная и уголовная ответственность. Согласно ч. 6 ст. 5.

27 КоАП РФ, за невыплату или неполную выплату в установленный срок зарплаты и других выплат в рамках трудовых отношений должностных лиц могут оштрафовать на сумму до 20 тысяч рублей, для ИП штраф составит до 5 тысяч рублей, а для организации – до 50 тысяч рублей.

За повторное нарушение должностных лиц могут дисквалифицировать или наказать на 30 тысяч рублей. Для ИП максимальные штрафы также вырастают до 30 тысяч рублей, а для компаний – до 100 тысяч рублей. Учитывая Постановление Пленума Верховного Суда РФ от 24.03.

2005 N 5, наказание могут понести одновременно и должностные лица, и сама организация.

Помимо административной ответственности, за невыплату зарплаты предусмотрено и уголовное наказание. Согласно 145.1 УК РФ, штрафы за неуплату варьируют от 100 тысяч рублей до полумиллиона.

Альтернативное наказание – принудительные работы, лишение права занимать определенные должности, лишение свободы на срок до 5 лет. Обвиняемое по уголовному делу лицо, как правило, – руководитель организации, филиала, представительства, иного обособленного структурного подразделения.

Но при этом должно быть доказано, что в организации деньги на зарплату были, но из-за личной заинтересованности руководства они не выплачивались работникам.

Что делать?

Конкретные даты выплаты заработной платы в организации могут быть установлены в коллективном договоре или трудовом соглашении работников. Чтобы инспекторам ГИТ не к чему было придраться, проверьте, стоят ли там конкретные даты.

За первую половину месяца работники должны получать зарплату не позже последнего дня текущего месяца (если он выпадает на выходной, фактическая выплата производится накануне), а за вторую – до 15 числа следующего месяца, включительно.

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях. Читайте нас, где угодно. Будьте всегда в курсе главного!

Подписаться

e-mail рассылка

Подпишитесь на новости для кадровика!

Раз в неделю мы будем отправлять самые важные статьи вам на электронную почту

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Источник: http://ppt.ru/news/140265

Сроки выплаты премий по новому закону о зарплате с 3 октября 2016 года

В какие сроки выплачивать премии по новому закону о заработной плате в 2016 году? Этот вопрос сейчас волнует многих бухгалтеров. Дело в том, что с 3 октября 2016 года вступает в силу закон, которым введен крайний срок выплаты зарплаты – не позднее 15 календарных дней со дня окончания периода, за который она начислена. (См.

«Новые сроки выплаты зарплаты в 2016 году: что изменилось»). После принятия этого закона в некоторых СМИ появилась информация подобного рода: «законодатели запретили платить премии работникам» или «за выплату премий будут штрафовать».

Но так ли это на самом деле? Как новый закон влияет на выплату премиальных? Что изменится в работе бухгалтера? Давайте разбираться.

Вводная информация

Федеральный закон от 03.06.2016 № 272-ФЗ вступает в силу с 3 октября 2016 года. С этой даты будет действовать новая редакция статья 136 Трудового кодекса, предусматривающая, что работодатель обязан выдавать работникам заработную плату не позднее 15 числа месяца, следующего за отработанным.

То есть, заработную плату уже за октябрь все работодатели обязаны будут выдать не позднее 15 ноября 2016 года. Если же день выплаты зарплаты будет выпадать на выходной или праздник, то зарплату потребуется, как и прежде, выдавать не позднее последнего рабочего дня перед этим выходным или праздником (ч. 8 ст.

136 ТК РФ).

Когда платить премии

Премии – это выплаты стимулирующего характера, которые работодатели могут выплачивать работникам за добросовестное выполнение трудовых обязанностей или достижение определенных трудовых показателей.

Премии могут входить в состав заработной платы (ч. 1 ст. 129 ТК РФ). Для этого премии должны быть предусмотрены, например, положением о премировании или трудовым договором.

В этих документах прописывают, в том числе, правила премирования:

- показатели, за которые начисляется премия;

- порядок расчета премии;

- условия, при которых премия не назначается.

Установленная таким образом премия является элементом системы оплаты труда. А раз так, то по новой статье 136 ТК РФ, с 3 октября, премии также нужно выплачивать не позднее 15 календарных дней со дня окончания периода, за который премии начисляются. И это, действительно, может повлечь за собой определенные проблемы. Разберем все по порядку.

Какие бывают премии

В зависимости от периодичности выплаты различают следующие виды премий:

| Виды премии | Когда выплачивают |

| Разовые | Выплачиваются единовременно при наступлении какого-то события. |

| Периодические | Выплачиваются в течение года (например, ежемесячно и ежеквартально). |

| Годовые | Выплачиваются за календарный год. |

При этом в зависимости от оснований выплаты премии также могут подразделяться на производственные и непроизводственные.

Производственные премии

Ежемесячные, ежеквартальные и годовые премии могут быть как производственными (например, ежемесячные премии, являющиеся частью зарплаты), так и непроизводственными (например, ежемесячные премии сотрудникам, имеющим детей). Однако чаще выплата этих премий, все же, неразрывно связана с результатами труда и достижениями работников. Ведь мало кто из работодателей может себе позволить выплачивать премии без учета результатов работы.

Ежемесячные премии

Большинство работодателей выплачивают месячные премии по итогам уже отработанного месяца.

Однако перед изданием приказа о премировании руководству требуется некоторое время, чтобы оценить показатели работы за этот месяц: например, нужно проанализировать отчеты по продажам и (или) сравнить статистические данные с прошлым периодов. И только после проведенного анализа принять решение о том, кому полагается ежемесячная премия, а кому нет.

По новому закону, ежемесячную премию, допустим, за октябрь 2016 года уже нельзя будет выплатить позднее 15 ноября.

Но смогут ли все работодатели страны за период с 1 по 14 ноября проанализировать и оценить показатели работы прошедшего месяца, выделить хороших работников и произвести начисление премий?

Некоторые работодатели в качестве премии выплачивают различные бонусы, которые формируются из самых разных показателей, которые также нужно обобщить. Все ли работодатели успеют это сделать за столь короткий период?

Во многих организациях сложилась практика, когда премии за отработанный месяц выплачивают только через один или два месяца.

Это вполне оправдано, когда собираются показатели со всех обособленных подразделений или филиалов и только после этого распределяется бюджет и начисляются премии.

Как поступать им после 3 октября 2016 года? Если четко следовать новой редакции статьи 136 ТК РФ подобные сроки становятся «вне закона».

Квартальные премии

Если работодатель выплачивает квартальную премию за результаты работы, то такая премия также считается стимулирующей частью заработной платы (ст. 129 ТК РФ). Следовательно, с 3 октября 2016 года премии за квартал работодатель также будет обязан выдавать не позднее 15 числа месяца, следующего кварталом, за который премия начисляется.

Получается, что премии, например, за 3 квартал 2016 года (июль, август и сентябрь) работодатели обязаны выплатить не позднее 15 октября. А за период с 1 до 14 октября всем работодателям потребуется проанализировать результаты работы за весь квартал, принять решение о выплате квартальных премий и произвести начисление. Все ли успеют уложиться в этот срок?

Годовые премии

В состав заработной платы работника также может входить годовая премия (ч. 1 ст. 129 ТК РФ). И многие работники этой премии очень ждут. Ведь зачастую размер этой премии превышает стандартный месячный заработок.

Если руководствоваться положениями статьи 136 ТК РФ, то годовую премию за 2016 года нельзя выплачивать позднее 15 января 2017 года. Однако 14 и 15 января – это суббота и воскресенье.

Поэтому при пятидневной рабочей неделе годовую премию работодатель будет обязан выдать не позднее 13 января 2017 года (ч.8 статьи 136 ТК РФ). Но до 9 января – «новогодние каникулы» (См.

«Новогодние праздники 2017: как отдыхаем»).

Получается, что на оценку результатов работы за целый год, на начисление и выплату премий и работодателей остается всего несколько январских рабочих дней. Как успеть?

Непроизводственные премии

Заработная плата – это, в первую очередь, вознаграждение за труд (ст. 129 ТК РФ). Однако премии непроизводственного характера (например, ежемесячные премии сотрудникам, имеющим детей) не связаны с трудовыми успехами сотрудников.

Соответственно, составной частью зарплаты они не считаются. Поэтому не непроизводственные премии положения новой статьи 136 ТК РФ не распространяются.

Непроизводственные премии можно выплачивать в любой срок, определенный локальным нормативным актом или трудовым договором.

Также см. «Локальные нормативные акты с 2017 года: изменения в ТК РФ»

Нарушение сроков: последствия

Вступающий с 3 октября 2016 года закон существенно ужесточает ответственность работодателя за несоблюдение сроков выплаты заработной платы. В частности, с 3 октября 2016 года увеличивается размер денежной компенсации за задержку зарплаты.

С указанной даты размер процентов за задержку будет определяться исходя из 1/150 ключевой ставки ЦБ за каждый день просрочки.

Также с указанной даты увеличены и административные штрафы за несвоевременную выплату заработка.

Для организаций сумма штрафа может достигать: за первичное нарушение – 50 000 рублей, за повторное – 100 000 рублей.

Поскольку премии – это часть заработной платы, то, получается, что названные штрафы грозят работодателям, если премии, например, за отработанный месяц или квартал будут выданы после 15 числа.

Причем, не исключено, что штраф будет применен за каждого сотрудника, которому несвоевременно выдали премию.

Таким образом, если в компании, допустим, 100 человек и все получат премию с нарушением сроков, то штраф может составить 5 000 000 рублей (50 000 × 100).

Подробнее об ответственности за несоблюдение сроков выплаты зарплаты см. «Новые сроки выплаты зарплаты в 2016 году: что изменилось».

Варианты решений

Официальных разъяснений или рекомендаций государственных органов о том, как могут поступать работодатели в сложившейся ситуации пока, к сожалению, нет. Не исключаем, что, к моменту вступления нового закона в силу (к 3 октября) такие разъяснения появятся. Но пока их нет, попробуем самостоятельно оценить несколько возможных вариантов действий работодателей.

Перенос премий

Предположим, что работодатель не успевает провести выплату месячной премии за октябрь в срок до 16 ноября 2016 года. В таком случае, теоретически, премию за октябрь можно выдать позднее – в декабре 2016 года вместе с зарплатой за ноябрь.

Однако в приказе не выплату премии она должна называться именно премией за ноябрь.

И тогда все будут довольны: работник получит заслуженную премию, а работодатель, хотя бы формально, не нарушит требования новой статьи 136 ТК РФ в части соблюдения сроков.

С квартальными премиями сложнее. Перенести выплату премий за 3 квартал 2016 года можно, например, на январь 2017 года (когда будет платиться премия год). Тем самым, квартальную премию за 9 месяцев 2016 года можно «завуалировать» в годовой премии. Но тогда работники получат премию за квартал с существенной задержкой. Это может многим не понравится.

Другой вариант – выплатить премию 9 месяцев не в октябре, а в ноябре (вместе с зарплатой). Но тогда премию потребуется проводить как месячную премию за октябрь.

Что касается годовой премии за 2016 год, то если не успеть выплатить ее до 15 января, то произвести выплату, теоретически, можно вместе с выплатой ежемесячной премии за январь (то есть, в феврале 2017 года).

При подобных переносах премии постоянно придется называть премиями за иные периоды. Это, как минимум, очень неудобно для бухгалтерии. Более того, законодательство будет соблюдаться лишь формально. И не исключено, что такой подход будет выявлен при проверке трудовыми инспекциями.

Материальная помощь

Работодатель вправе оказывать сотруднику (или члену его семьи) материальную помощь.

Если материальная помощь полагается работникам в связи с каким-то событием (например, в связи с рождением детей), то такая выплата не является частью заработка, поскольку не связана с трудом.

Соответственно, материальную помощь можно оказывать работникам без учета сроков, определенных статьей 136 ТК РФ (в редакции, применяемой с 3 октября 2016 года).

Однако постоянно выплачивать материальную помощь вместо премий (например, ежемесячных) довольно странно и, более того, опасно.

Дело в том, что если постоянно оказывать материальную помощь с определенной периодичностью, то проверяющие могут расценить такие выплаты как часть заработка. И, соответственно, привлечь работодателя к вышеуказанной ответственности.

Более того, материальная помощь – это фиксированная выплата. А премии, зачастую, могут быть разного размера.

Отказаться от системы премирования

В связи с принятием комментируемого закона работодатели могут полностью поменять систему премирования. Точнее – совсем отказаться от неё. И платить работникам только оклады, проводить оценку сотрудников и на следующий год повышать оклады. Похожую рекомендацию управляющего партнера юридической фирмы BLS Елены Кожемякиной можно встретить на сайте BFMRU.

Что делать с локальными актами

Новой редакцией статьи 136 ТК РФ определено, что конкретная дата выплаты заработной платы должна быть установлена:

- или правилами внутреннего трудового распорядка;

- или коллективным договором;

- или трудовым договором.

Таким образом, с 3 октября 2016 года, хотя бы в одном из указанных документов должна быть прописана точная дата, когда работнику будет выплачиваться заработная плата (включая премии, являющиеся ее частью). Поэтому до 3 октября работодателям нужно определиться, как платить премии по новому закону и внести изменения в обозначенные документы.

Если сейчас, к примеру, в трудовом или коллективном договоре определено, что премия за отработанный месяц выплачивается, допустим, только через один или два месяца, то такие условия с 3 октября не будут отвечать требованиям трудового законодательства РФ.

Будем надеяться, что в скором времени появятся разъяснения официальных органов, которые внесут больше ясности в сложившуюся ситуацию. См. “Выплата премий с 3 октября 2016 года: разъяснения Минтруда“.

Источник: https://buhguru.com/zp-i-kadri/croki-vyplaty-premij.html

Закон о выплате зарплаты и аванса в 2018 году

Оплата труда рабочего является важнейшим аспектом трудовых правоотношений, при этом она не просто должна быть выдана, а с соблюдением сроков и объемов, установленных на законодательном уровне.

В 2018 году согласно требованиям законодательства оплата труда должна совершаться каждые 15 суток. При этом такое обоснование как аванс в нормативных документах отсутствует. Аванс, как это привыкли понимать граждане, согласно документам, является первой частью зарплаты.

При этом определенных дат по выдаче заработка нет, работодатель может самостоятельно определять предназначенные для этого числа с учетом особенностей производства, но при этом соблюдать срок в 15 суток.

Также использование излюбленной схемы работодателей – аванс до 20-го числа, а основные выплаты до 15-го будущего месяца в 2018 году — недопустимо, так как между авансом и зарплатой получается промежуток в 25 дней, который в этом году является нарушением законодательных требований.

Все сотрудники государственных и муниципальных учреждений, а также работающие во внебюджетных фондах с 1 июля 2018 года финансовые выплаты получают исключительно на карту «Мир», которая работает по всей территории РФ, включая Крымский полуостров.

Полный переход на внутрироссийскую платежную систему произойдет к 2020 году. Коммерческие организации могут не менять способы начисления заработной платы и аванса.

Новые сроки по разным категориям рабочих

При огромных производственных масштабах и большой численности подразделений допустимо устанавливать различные сроки выдачи частей средств для каждого подразделения, но снова по каждому из них соблюдать установленные сроки.

Например, выдача денег в цехах происходит 1-го числа, а в бухгалтерском и кадровом отделах 5-го числа, штраф за это не предусмотрен, так как работодатель вправе корректировать даты выплаты зарплаты.

Главное, это соблюдение сроков, установленных законодателем: выдача заработка до 15-го числа, а аванса — с промежутком в 15 суток.

Относительно дискриминационных признаков в данном случае можно не переживать, так как при выполнении выплат в различные сроки они полностью отсутствуют.

Законодательная база

Регулирование вопроса относительно оплаты труда рабочим освещено в Федеральном законе и Трудовом Кодексе РФ:

- ФЗ №272 от 2016 года указывает на усиленную ответственность работодателя в случае нарушения сроков выдачи доходов, также в нем указана функция работодателя на конкретизацию определенной даты.

- В 2017 году согласно ФЗ №125 были внесены изменения в Трудовой кодекс относительно выплаты и начисления заработка трудящимся.

- В случае нарушения требований законодательства владелец предприятия ответственен согласно ч. 6 ст. 5.27 КоАП РФ.

- В ст. 136 ТК РФ конкретизирован срок выплаты зарплаты – до 15-го числа будущего месяца.

Где отразить дату и размер

В данном вопросе существуют определенные противоречия между судебными инстанциями, рассматривающими спорные вопросы относительно трудовых правоотношений и Роструда.

Круг документов получается следующий:

- правила трудового распорядка;

- коллективное соглашение;

- индивидуальный контракт.

Раньше в законодательных актах приводился данный перечень в полном объеме, и Роструд требовал отображение даты во всех трех документах, а вот для судьи достаточно указание числа в одном из них.

После изменений 2016 года трудовая инспекция стала допускать внесение даты в правила трудового порядка и один из контрактов.

Однако, согласно законодательным актам, достаточно информации в одном из трех документов. При этом желательно использовать конкретику и не указывать плавающие даты, так как это может определить период более, чем в 15 суток между выплатами.

Выдавая работнику зарплату на руки, бухгалтер обязан правильно отразить в расчетном листе размеры начислений:

- Основная часть заработка, начисленного за конкретный месяц.

- Размеры удержаний со ссылкой на основание для их вычитания.

- Размер денежной компенсации, оплаты отпуска, больничного и прочих начислений.

Объем и периодичность

Выдача аванса в 40% от общих начислений не является нарушением норм требований. Вопрос относительно размера аванса является важным в такой же степени, как и периоды выплат.

Для работодателя оптимальным вариантом размера аванса будут являться 43,5% от общей суммы зарплаты, так как необходимое процентное соотношение соблюдено и при этом соблюден объем заработанных за полмесяца средств, так как процентное соотношение согласно законодательству не может быть меньше заработанных за истекший период средств.

Например, работнику начислено 100% оклада, при вычитании НДФЛ от суммы заработка останется 87%, а 43,5 % являются половиной данного дохода,

Для исключения спорных моментов необходимо выдавать 43,5 %, так как эта сумма является половиной заработанных денег при условии, что работник трудился согласно графику.

Количество ежемесячных выплат

Работодатель не вправе оплачивать труд менее 2 раз в месяц.

Он может начислять работнику средства 3-4 раза, хоть и каждую неделю, но только не 1 раз, так как это будет считаться нарушением законодательства. Выдача одним разом может произойти только в случае письменного прошения работника. Тогда организация может вполне законно не начислять работнику средства целый месяц.

Выдавать наперед зарплату, то есть авансом в 100% объеме также не следует, так как в случае увольнения подчиненного переплату возвратить назад не получится.

Если же работник самостоятельно просит средства наперед, необходимо при их выдаче составить договор займа.

Кроме этого работник вправе высказать просьбу относительно изменений сроков выплат заработанных денег, которые указаны в локальных актах предприятия.

При согласии на такое требование следует:

- Отразить решение в правовых документах.

- Получить от работника письменное заявление, составленное согласно типовой форме.

Работодатель должен помнить, что преждевременная выдача полагающихся финансов также считается нарушением законодательства и подлежит административной ответственности.

Выплата премии также установлена на законодательном уровне. Согласно законодательству, премия является частью заработка, и работодатель обязан ее выдавать не позднее 15 суток с момента начисления. Это же касается и месячных начислений за достижения.

В данном случае начисленную премию, например, за октябрь необходимо получить не позже 15 ноября. Главное – это соблюдение установленных 15 суток.

Какие необходимы документы

Для начисления зарплаты необходимы первичные документы, такие как:

- штатное расписание;

- наряд, маршрутный лист и прочие отчетные документы о проделанной работе;

- табель учета рабочего времени.

- чтобы отразить размер зарплаты, необходима расчетно-платежная ведомость.

Данный документ является отражением информации о различного рода начислениях конкретному рабочему, предусмотренных фондом оплаты труда, а также стимулирующих и компенсационных выплатах.

Именно в данном документе отражается размер аванса, выданного за первую часть месяца.

Кроме типовой формы существует еще сводная расчетно-платежная ведомость, где отображаются сведения в таком же порядке, как и в первой, но по всему предприятию.

При этом следует помнить, что не обязательно использовать типовые ведомости, достаточно применить самостоятельно разработанную документацию, но с соблюдением основных рекомендаций и с утверждением в качестве локальной внутренней документации.

Подоходный налог вычитается из полностью насчитанной суммы работнику. Для этого необходимо сложить все необходимые и начисленные к выплате суммы – оклад, премии, компенсации, прочие надбавки — и уже с этой суммы вычитать 13%.

Такое вычисление достаточно простое, и каждый работник при знании полагающейся ему суммы может проверить правильность выполненных бухгалтером вычитаний.

Высчитывается данная сумма в конце месяца с полного объема полагающихся выплат и перечисляется в контролирующие органы в день выдачи зарплаты или на следующий день, все зависит от способа выплаты зарплаты.

Высчитывается подоходный налог единожды в месяц, с аванса его удержание не происходит.

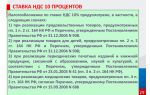

При срыве сроков выплаты зарплаты применяется ставка 1/150 от ключевой ставки ЦБ РФ, умноженной на объем не выплаченной зарплаты.

Данное умножение применяется в отдельности для всех невыплаченных своевременно сумм.

Например, если была задержка аванса в 15 календарных дней, а зарплаты в 3 календарных дня, то расчет компенсации выполняется по каждому виду платежа:

Начисления за месяц (вычтено НДФЛ) * 43,5% аванса * ключевую ставку ЦБ / 1/150 * 15 дней просрочки = компенсация за аванс

Начисления за месяц (вычтено НДФЛ) * ключевую ставку ЦБ / 1/150 * 3 дня просрочки = компенсация по зарплате

Работодатель может понести наказание за:

- задержку зарплаты;

- начисление ниже МРОТ.

При этом штрафные санкции будут следующими:

- За первое нарушение – 30000-50000 рублей для юридического лица, руководитель получает выговор или штраф в размере 10000-20000 рублей.

- При повторном нарушении предприятие штрафуется на 50000-100000 рублей, а директор дисквалифицируется на 2-3 года или получает штраф в размере 20000-30000 рублей.

Заключение

Выплата зарплаты строго контролируется законодателем, так как от ее своевременного получения зависит благосостояние работников, которые прилагают все усилия для заработка средств.

Подробности по выплате представлены на видео.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/kadry/oplata/zarplata/zakon-o-vyplate.html

Налоговики стали чаще проверять обоснованность крупных премий менеджерам :: Экономика :: РБК

Налоговики стали тщательнее проверять целесообразность выплат компаниями крупных премий сотрудникам, из-за которых сокращаются выплаты по налогу на прибыль. Судебная практика пока в пользу компаний, но возможен разворот

Фото: Артем Геодакян/ТАСС

Пристальное внимание к премиям

Налоговые органы стали чаще обращать внимание на случаи, когда компании выплачивают своим сотрудникам крупные суммы, вычитая их из налогооблагаемой базы, рассказали РБК несколько юристов.

Речь идет не только о премиях, но и о бонусах при приеме на работу, премиях к профессиональным праздникам, говорит руководитель юридического департамента «МЭФ-Аудит» Александр Овеснов. Эти суммы компании включают в расходы, что приводит к снижению налога на прибыль.

«Наши клиенты, у которых проходят налоговые проверки, говорят, что проверяются выплаты, компенсации на жилье и на транспорт, компенсации на аренду жилья — все, что можно учитывать в расходах при расчетах налога на прибыль», — говорит партнер юридической компании Taxology Алексей Артюх.

Налоговые органы сопоставляют размер таких выплат с прибылью компании в том же периоде, с выплатами, которые получали другие работники либо те же работники в предыдущие периоды. Суммы, которые налоговики пытаются оспорить (при включении премий в расходы), варьируются от 300–500 тыс. до 10 млн руб.

и больше в зависимости от размера компании и количества сотрудников, уточняет управляющий партнер адвокатского бюро «Деловой фарватер» Роман Терехин.

Кроме того, налоговые инспекторы иногда стремятся получить НДФЛ с оплаты питания или аренды жилья для ценного работника: по Налоговому кодексу все суммы таких платежей должны включаться в налоговую базу по НДФЛ и с них должен быть удержан налог, добавляет он.

Судебный паритет выравнивается

Исторически «атаки налоговых органов на выплаты сотрудникам» были связаны с двумя видами претензий, рассказывает старший юрист налоговой практики Goltsblat BLP Анна Зеленская. «Это, во-первых, придирки к формальному несоответствию замысловатым требованиям Налогового кодекса к зарплатным расходам, которые зачастую привязываются к ограничениям в трудовом законодательстве».

В частности, в статье 270 Налогового кодекса есть список расходов, которые нельзя вычитать из налогооблагаемой базы. Это премии работникам за счет средств специального назначения или целевых поступлений, компенсаций при переезде (подъемных) и ряд других. Суммы вознаграждений вычитаются, только если выплачены на основаниях, прописанных в трудовых договорах или контрактах.

Кроме того, существуют «известные проблемы и ограничения при учете в налоговых целях расходов, которые составляют часть обычного компенсационного пакета для топ-менеджмента», иногда компании пытаются оформить выплаты этих сумм как премию, говорит Зеленская.

В год несколько десятков споров компаний с налоговиками по таким поводам доходят до суда и в целом решаются в пользу налогоплательщиков, говорит управляющий партнер Taxadvisor Дмитрий Костальгин, но роста числа таких споров он не видит.

В основном такие дела велись в Московском округе, поскольку в регионах редки выплаты крупных сумм помимо оклада, добавляет Александр Овеснов: «В каком-то смысле это новелла последних двух-трех лет, но если раньше решения судов были в пользу налогоплательщиков, то сейчас «паритет» начинает как минимум выравниваться».

Дело о премиях

Два опрошенных налоговых консультанта обращают внимание на дело управляющей компании «Капиталъ», которая с июня 2015 года пытается оспорить в суде решение Межрайонной ИФНС России №50.

«Дело УК «Капиталъ» сильно отличается от стандартной практики по премиям в худшую сторону. В этом деле оценивалась целесообразность выплаты премий, чего не может делать ни суд, ни налоговый орган.

И такой подход может крайне негативно сказаться на дальнейшем развитии практики», — не исключает Костальгин.

Компания выплатила двум менеджерам премии — всего 21,97 млн руб. — и учла эти расходы при расчете налога на прибыль.

Налоговые органы в ходе проверки пришли к выводу, что выплата этих премий является экономически нецелесообразной и что компания на эту сумму недоплатила налог на прибыль, и предписали выплатить недоимку, начислив пени и штраф.

Также налоговиками были уменьшены на 12,59 млн руб. убытки, исчисленные компанией по налогу на прибыль за 2011 год.

Как следует из судебных материалов, налоговая решила, что премии не были выплачены сотрудникам за производственный результат.

Документов, подтверждающих достижение «высоких производственных результатов», компания не представила, и выплаты «являлись перераспределением расходов внутри группы компаний».

В материалах говорится, что результаты доверительного управления средствами НПФ компании (они стали источником для выплаты премии) были убыточными, а деятельность одного из премированных менеджеров привела к потере активов по сделкам с офшорной компанией Lorteck Ltd.

Компания же руководствовалась двумя статьями НК — 252-й и 255-й. В них прописано, что учитывать расходы при расчете налога можно в случае, если они обоснованы, экономически оправданы и их оценка выражена в денежной форме.

А в расходы налогоплательщиков на оплату труда включаются любые начисления работникам «в денежной и (или) натуральной форме», стимулирующие начисления и надбавки, компенсации в связи режимом работы, премии, расходы на содержание этих работников, «предусмотренные нормами законодательства РФ, трудовыми договорами, (контрактами) и (или) коллективными договорами». Компания подчеркивала, что выплата премий сотрудникам проводилась на основании трудовых договоров, приказов о премировании, положения об оплате труда и материальном поощрении работников, а также перечня производственных результатов сотрудников.

В итоге суд первой инстанции встал на сторону компании, однако в апелляции она проиграла, а кассационную жалобу Арбитражный суд Московского округа оставил без удовлетворения.

Представитель УК «Капиталъ» сообщил РБК, что в рамках отведенного законом срока компания рассматривает возможности дальнейших действий. «Мы удивлены, что налоговая инспекция берется определять, заслуживает ли менеджер коммерческой структуры выплаченного ему вознаграждения. Тем более если с этого вознаграждения были своевременно уплачены все налоги», — говорится в комментарии компании.

Новый тренд

Судебная практика по аналогичным делам противоречива. Но в основном она складывается таким образом, что премии учитывают в расходах по налогу на прибыль, если удается доказать их экономическую обоснованность, говорит Роман Терехин.

В целом, по его словам, при достаточных законных основаниях и при наличии грамотно составленных документов выплаты премий, бонусов и специальные услуги для топ-менеджеров компаний не вызывают никаких претензий со стороны налоговых органов.

Но при халатном отношении к документации налоговики успешно оспаривают занижение доходов на размер премий, добавляет Терехин.

«Мы видим, что несколько лет назад можно было сослаться на приказ о поощрительной выплате [и проблем с налоговой не было] и зачесть такие выплаты в расходах. Но сейчас налоговики смотрят на экономическую обоснованность таких выплат. Это может означать, что в практике возможен поворот», — не исключает Артюх.

При этом суды отклоняли претензии налоговиков, если они основаны только на том, что выплата топ-менеджерам, по их мнению, чрезмерна по сумме, добавляет Зеленская: «Для признания экономической обоснованности выплат имеет значение лишь то, что они направлены на получение дохода, то есть связаны с основной деятельностью работодателя, а никак не с тем, в каком размере произведена выплата».

Представитель ФНС не стал комментировать судебную практику.

Источник: https://www.rbc.ru/economics/09/08/2016/57a9cfc89a7947640d65d3e3

Что налоговикам не понравится в вашей премии. Коллекция частых претензий

В конце года все с нетерпением ждут долгожданной премии или так называемой тринадцатой зарплаты. Но налоговики стали чаще проверять расходы на премии. Их интересует, обоснованна ли выплата и достойна ли премия того, чтобы учесть ее при расчете налога на прибыль.

По мнению проверяющих, премия должна стимулировать сотрудников на трудовые подвиги, которые принесут прибыль компании. Налоговики смотрят, кто и сколько получил, когда и за что. Под подозрением все выплаты. Мы выяснили, какие премии инспекторы не одобрят и почему, а также как убедить их в обоснованности затрат.

Проверьте рискованность ваших премий. После каждой претензии к премии мы привели контрольный вопрос. В каждом вопросе может быть только один правильный ответ.

Две срочные новости: Зарплата на карты опасна и Штрафы за зарплатные нарушения вырастут в четыре раза. Подробности читайте в журнале «Российский налоговый курьер».

«Какая премия, когда убыток?»

Инспекторы настороженно относятся к премиям, если у компании финансовые трудности. Например, когда в отчетном периоде убыток. Претензии возникают, даже если прибыль есть, но меньше, чем за прошлый год. Налоговики считают: раз показатели ухудшились, то и премию платить не за что. Особенно часто инспекторы в подобных случаях придираются к премиям руководству.

Аргументы для защиты расходов могут быть такими. Инспекторы в принципе не должны оценивать, целесообразно ли было выплачивать премию. Главное, чтобы она соответствовала основным требованиям (подробнее см.

во врезке ниже). Компания сама решает, кому платить премию. Судьи согласны с такими выводами (постановления Арбитражного суда Поволжского округа от 17.02.15 № Ф06-20220/2013 и ФАС Московского округа от 06.02.

14 № Ф05-17554/2013).

ВАЖНО

Два железных правила, чтобы включить премию в расходы

Чтобы учесть премию в расходах на оплату труда, проверьте, чтобы одновременно выполнялись два условия. Их специалисты Минфина России назвали в письме от 16.10.15 № 03-03-06/5943. Премия должна быть:

- предусмотрена трудовым и/или коллективным договором, локальными актами компании, в которых прописана выплата. Например, положением о премировании (абз. 1 ст. 255 и п. 21 ст. 270 НК РФ);

- выдана за трудовые показатели (п. 2 ст. 255 НК РФ).

Когда компания платит премию из чистой прибыли, не включайте ее в расходы (п. 1 ст. 270 НК РФ). Но страховые взносы с таких премий компания вправе учесть в затратах

Меры безопасности. Проверьте, чтобы были приказ руководителя на премию, расчетные ведомости, табели учета рабочего времени. Компания вправе выдавать премии даже при убытках (см. врезку ниже). Поощрения могут зависеть не только от текущих итогов работы, но и от того, какую выгоду они принесут в будущем.

Олег Хороший, государственный советник РФ 3-го класса: «Когда у компании убытки, это не значит, что расходы на премию необоснованны. Важно, что написала компания о поощрениях в своем положении о премировании.

Если компания прописала, что премия положена только при положительных результатах работы организации, учесть расход на премию при убытках нельзя. Такие выплаты в принципе не должны выдаваться, поэтому они экономически необоснованны и их нельзя включить в расходы при расчете налога на прибыль.

Когда такого требования о результатах работы компании в положении нет, ее плохие показатели не повлияют на признание затрат. Ведь компания поощряет сотрудников за добросовестное выполнение обязанностей, а не за то, что акционеры получили дивиденды»

Подтвердите, что сотрудник получил премию за результат, который может принести компании доход в будущем. Например, договорился о скидке или заключил новый выгодный контракт.

«Неясно, откуда такая сумма премии?»

В положении о премировании компания устанавливает конкретные размеры премий. Например, 30% от оклада.

Проблемы с учетом расходов на премии возможны, если компания начислила бонус в большем размере, чем сама же установила в положении о премировании. К примеру, вместо 30% начислила премию 40% от оклада.

Если инспекторы обнаружат, что компания превысила максимальный предел для начисления премии, то снимут расходы как необоснованные.

Судебная практика неоднозначна. Некоторые судьи считают такие нестыковки не критичными. Кодекс не запрещает учесть в расходах такие завышенные премии (ст. 255 и 270 НК РФ). Если есть приказ руководителя о выдаче премии, компания ничего не нарушила и вправе учесть затраты. Подтверждает это постановление Арбитражного суда Западно-Сибирского округа от 28.09.15 № Ф04-23985/2015.

Но есть решения не в пользу компаний. Так, если инспекторы выяснят, что у компании нет средств, чтобы платить премии, они снимут расходы, и в этом их могут поддержать и судьи. Например, если компания платит бонусы за счет экономии на оплате труда, но фактически никакой экономии не было (постановление Арбитражного суда Московского округа от 11.10.16 № А40-110303/2015).

Меры безопасности. Чтобы избежать споров, включите в положение о премировании формулировку: «По решению руководителя размер премии может быть увеличен». В приказе на премию укажите причину такого решения. Например, что сотрудник показал выдающиеся результаты, побил рекорд по продажам и пр.

«Ну очень большая премия…»

Инспекторы обращают внимание на размер премий. Подозрения вызовут необоснованно высокие выплаты отдельным сотрудникам. Чаще всего крупные премии получает руководство. Инспекторы исключат премии из расходов, если финансовые показатели компании несопоставимы с размерами поощрительных выплат. Например, когда показатели компании ниже, чем у конкурентов, и неясен расчет премии.

С налоговиками соглашаются и судьи (постановление Арбитражного суда Московского округа от 19.07.16 № А40-118598/2015). Арбитры обращают внимание на то, за счет каких средств компания вознаградила сотрудников, и было ли действительно за что премировать.

Меры безопасности. Обоснуйте выплаты. Приведите расчет: кому и сколько премий компания начислила и за какие трудовые заслуги. Соберите документы, которые подтвердят профессионализм и незаменимость сотрудника и его выдающиеся заслуги перед компанией.

Подтвердить квалификацию и опыт работы можно трудовой книжкой, дипломами и др. А сложность и ценность выполненных задач — служебной запиской руководителя, управленческой отчетностью по продажам и другим показателям, значимым для прибыли компании.

Условия для премий руководителям безопаснее указать в их трудовых договорах. Пропишите конкретные показатели деятельности, за улучшение которых руководителю положена премия.

Например:

«Премия за увеличение объема балансовой прибыли по сравнению с соответствующим периодом прошлого года не менее чем на 10% — в размере 30% от суммы должностных окладов за квартал».

Пропишите, кто принимает решение о премировании директора. Подробный порядок премирования руководителей обезопасит от претензий налоговиков. При споре можно напомнить, что инспекторы не вправе оценивать, эффективно компания распоряжается своими деньгами или нет (постановление ФАС Московского округа от 06.02.14 № Ф05-17554/2013).

Продолжение статьи «Что налоговикам не понравится в вашей премии. Коллекция частых претензий» вы можете прочитать после оформления пробного доступа к электронному журналу «Российский налоговый курьер». Просто подтвердите доступ к журналу.

Подтвердить доступ к журналу>>>

Источник: https://www.RNK.ru/article/215160-qqkp-16-m12-09-12-2016-chto-nalogovikam-ne-ponravitsya-v-vashey-premii-kollektsiya

Оплата налогов с зарплаты в 2018 году сроки

К нам продолжают поступать письма от бухгалтеров с просьбами разъяснить те или иные нюансы расчета НДФЛ с зарплаты. Все из-за того, что НК РФ в этой части так хитро написан, что одна норма отсылает к другой, а вторая — к третьей. Сроки перечисления НДФЛ с зарплаты в 2018 году смотрите у нас в таблице.

Подробнее о том, как правильно удержать НДФЛ, читайте в статье «Как удерживать НДФЛ: ответы на самые запутанные вопросы».

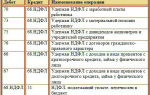

Как определять доход и платить с него НДФЛ в 2018 году

Последний день месяца, за который начислен заработок (п. 2 ст. 223 НК РФ)

Доходы в натуральной форме

День передачи дохода в натуральной форме (подп. 2 п. 1 ст. 223 НК РФ)

Даты получения доходов в 2018 году

Списанный долг физлица

День списания безнадежного долга с баланса организации (подп. «б» п. 1 ст. 2 и п. 3 ст. 4 Закона № 113-ФЗ)

Матвыгода от экономии на процентах по займу

Последний день каждого месяца в течение срока, на который были предоставлены заемные средства. При этом неважно, заплатил «физик» проценты или нет (подп. «б» п. 1 ст. 2 и п. 3 ст. 4 Закона № 113-ФЗ)

Последний день месяца, в котором утвержден авансовый отчет после возвращения сотрудника из командировки (подп. «б» п. 1 ст. 2 и п. 3 ст. 4 Закона № 113-ФЗ)

День зачета встречных однородных требований (подп. «б» п. 1 ст. 2 и п. 3 ст. 4 Закона № 113-ФЗ). То есть когда подписано соглашение о взаимозачете

В момент выплаты авансов ндфл исчислять не нужно

Есть такая шутка: «Время — деньги, а две недели — уже аванс». По мнению Минфина, в момент выплаты аванса исчислять НДФЛ не требуется. Финансовое ведомство подтвердило это в письме от №03-04-06/8-232. Объяснение такое. Согласно пункту 4 статьи 226 НК РФ налоговые агенты обязаны удержать начисленную сумму НДФЛ из доходов налогоплательщика при их фактической выплате.

При этом датой получения зарплаты признается последний день месяца, за который она была начислена (то есть, например, 31-е число). На это прямо указано в пункте 2 статьи 223 НКРФ. И логично, что НДФЛ можно платить только после дня его удержания, а никак не раньше. Так что заплатить налог в день выплат аванса просто нереально, так как НДФЛ по нормам НКРФ будет удержан только в конце месяца.

Так вот, по мнению Минфина, налоговый агент должен платить НДФЛ с зарплаты один раз в месяц при окончательном расчете дохода сотрудника. Срок уплаты — не позднее следующего дня, который следует за днем выплаты зарплаты. Например, зарплата выплачена 5 сентября. Значит, перечислить НДФЛ со всей суммы (аванс + зарплата) нужно не позднее 6 сентября.

В какой момент нужно определять доход, полученный работником, и начислять налог

Дата получения дохода — это дата, на которую доход признается фактически полученным для целей включения в базу по НДФЛ. Зависит эта дата от вида дохода. Например, для доходов в денежной форме — это день их выплаты, для зарплаты — последний день месяца, за который она начислена. Такие нормы установлены статьей 223 НК РФ.

Доходы от списанного долга работника

Например, доход в виде списанного долга физлица. На какую дату сейчас его определять работодателю, в было непонятно. Ск по всем списанным задолженностям физлиц доход надо считать полученным в день списания безнадежного долга с баланса компании. В этот момент надо посчитать НДФЛ (подп. «б» п. 1 ст. 2, п. 3 ст. 4 Закона № 113-ФЗ).

Доход от займа работникам

Еще была неопределенность с займами, которые выдаются работникам без процентов или под низкие проценты. На практике налоговики их признвали материальной выгодой и требовали исчислить НДФЛ. Но вот когда это делать?

Материальную выгоду нужно рассчитывать на последний день каждого месяца. Независимо от того, процентный заем или беспроцентный. Соответственно исчислять НДФЛ надо также ежемесячно — в последний день (подп. «б» п. 1 ст. 2 и п. 3 ст. 4 Закона № 113-ФЗ).

Доход с суточных

А когда надо будет определять налог со сверхнормативных суточных? Например, если вместо 700 руб. за день командировки по России выдали большие суммы.

Датой фактического получения дохода в виде сверхнормативных суточных признается последний день месяца, в котором был утвержден авансовый отчет после возвращения работника из командировки (подп. «б» п.

1 ст. 2 и п. 3 ст. 4 Закона № 113-ФЗ).

Порядок уплаты НДФЛ с зарплаты

В 2018 году действует единая дата уплаты НДФЛ — не позднее дня, следующего за днем выплаты дохода. То есть уже не имеет значения, как перечисляются деньги — на счет работника, из кассы или другим способом. Важен только сам факт выплаты вознаграждения.

Источник: http://yurist-moscow.ru/oplata-nalogov-s-zarplaty-v-2018-godu-srok/