Сроки хранения бухгалтерских документов

Хранение первичной документации, отчетности и регистров в течение определенного промежутка времени – это требование действующего законодательства.

Оно означает, что в пределах указанного срока должен быть обеспечен доступ к документам и возможность их полноценного использования при необходимости.

Какие документы требуют обязательного хранения?

Документы, требующие обязательного хранения, условно можно разделить, на документы:

- которые находятся в работе в течение отчетного года;

- какие всегда необходимы в работе, несмотря на то, что ими ежедневно не пользуются.

К первой группе документов относятся:

- первичная документация и регистры по всем направлениям учета – по учету основных фондов, материальных запасов, оплате труда, и т.д. Причем, к данной группе документов относятся формы, заполненные как на самом предприятии, так и полученные им от поставщиков (подрядчиков и прочих лиц);

- отчетность. Эта группа документов включает в себя налоговые декларации и расчеты, бухгалтерскую и статистическую отчетность, и расчеты по взносам во внебюджетные фонды. Сюда также относятся аудиторские заключения;

- учетная политика и иные документы, которые содержат в себе сведения об организации и порядке ведения кадрового, бухгалтерского и иного учета на предприятии, включая средства для воспроизведения электронных документов и проверки подлинности электронных подписей.

Хранить документы, относящиеся к первой группе, необходимо:

- для целей бухучета (статья 29, закон «О бухгалтерском учете» №402-ФЗ) – не менее пяти лет с окончания отчетного года или года, в котором указанные документы использовались последний раз;

- для целей налогового учета (статья 23, Налоговый кодекс РФ) – на срок не меньше 4х лет. При этом Кодексом могут быть установлены и более длительные сроки хранения. Например, участник инвестиционного проекта субъекта РФ обязан хранить все документы в течение 6-ти лет. А для подтверждения суммы понесенного убытка – на весь срок, в течение которого с его помощью уменьшается налоговая база и который может исчисляться не одним – двумя годами.

Ко второй группе относятся документы, которые подлежат хранению на предприятии в течение всего срока его деятельности. В частности, для ООО в законе «Об обществах с ограниченной ответственностью» №14-ФЗ предусмотрен следующий список обязательной к постоянному хранению на предприятии документации:

- регистрационные документы, включая протокол учредительного собрания (решение) о создании компании;

- документы, подтверждающие право собственности на находящееся на балансе фирмы имущество;

- протоколы, оформляющие проведенные собрания учредителей и иных лиц;

- документы о выпуске ценных бумаг;

- положения об обособленных подразделениях предприятия;

- списки аффилированных лиц;

- заключения различных контролирующих органов по тем или иным вопросам деятельности предприятия (по проведенным проверкам, и т.д.);

- и иные документы, какие должны быть в наличии у предприятия в соответствии с действующими законодательными нормами.

Сколько должны храниться бухгалтерские документы?

Общий срок хранения любых бухгалтерских документов – не менее чем 5-ть лет.

Но в ряде случаев он может быть и значительно больше. Сводная таблица со сроками хранения представлена ниже.

| Первичная документация, бухгалтерские регистры, отчетность и заключения аудиторов по ней, учетная политика и иная документация по организации и ведению на предприятии учета | С учетом сроков, установленных в Правилах по архивному делу, но не меньше чем пять лет |

| Инвентарные карточки по выбывшим основным фондам | В течение срока, который установлен руководителем предприятия с учетом архивных Правил, но не менее пятилетнего срока |

| Копии документов или их корешки, которые подтверждают принятие предприятием наличных средств, в том числе и при расчетах платежными картами | Не меньше пяти лет |

| Документация о выпуске, приобретении, техобслуживании, регистрации и вводе в эксплуатацию кассовой техники.ЭКЛЗ и иные фискальные накопители | Не менее 5-ти лет с даты окончательного применения указанных документов |

| Контрольные ленты, журналы кассира-операциониста и иные документы, которыми подтверждаются произведенные наличные расчеты с покупателями | В течение сроков, какие установлены для первичной документации, но не меньше пяти лет |

| Паспорт на кассовую технику | На весь срок действия Паспорта |

| Книга, в которой учитывается движение трудовых книжек.Книга, предназначенная для учета пустых бланков трудовых книжек | Хранится 50-т лет. Но в случае ликвидации фирмы при сдаче кадровых документов — 75 лет |

| График с отпусками | один год |

| Положения: — о системе обучения, действующей в компании;- об аттестации сотрудников. | Постоянно |

| Трудовые соглашения. Приказы: — о приеме на работу; — о переводе сотрудника на иную работу; — об увольнении. Заявления сотрудников на отпуска без сохранения зарплаты.Личные карточки персонала. | 75 лет |

| Должностные инструкции | Постоянно |

| Приказы о предоставлении отпусков | пять лет |

| Трудовые книжки | Пока сотрудник работает. В случае если есть книжки невостребованные, то не меньше 50-ти лет с последующей их сдачей в архив |

| Договоры на полную материальную ответственность сотрудников | 5 лет |

| Книги, в которых учитываются приказы: | |

| — по основной деятельности; | 5-ть лет |

| — о приеме сотрудника на работу; | 75-т лет |

| — об увольнении сотрудников; | 75 лет |

| — о предоставлении работникам отпусков. | 50 лет |

| Журнал регистрации командировочных удостоверений | 5 лет |

| Табель учета рабочего времени.График сменности (при сменном режиме работы). | 1 год |

| Списки занятых на вредном производстве.Наряды и табели по сотрудникам с вредными профессиями | 75 лет |

| Инструкции, содержащие положения об охране труда | Хранить постоянно |

| Акты о несчастных случаях | 45 лет |

| Журнал по инструктажу по технике безопасности | 10 лет |

| Журнал по прохождению сотрудниками обязательной медкомиссии | 5 лет |

Несмотря на то, что в данном списке значительную часть составляют кадровые документы, они являются неотъемлемой часть бухгалтерского учета. На их основании происходит начисление оплаты труда и компенсационных выплат, больничных листов и вознаграждений, а также налога на доходы, страховых взносов и разнообразных пособий.

https://www.youtube.com/watch?v=IwUcxa_xPyU

О сроках хранения отчетной документации рассказано в следующем видео сюжете:

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН, ЕНВД, ПСН, ТС, ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Порядок и место хранения

Чтобы организовать хранение документов, предприятие может:

- либо обратиться к услугам специальной архивной организации;

- либо создать собственный архив. Это разрешено ст.13 закона «Об архивном деле» №125-ФЗ от 22.10.04г.

Создавая собственный архив, предприятие должно под эти цели выделить отдельное помещение и оборудовать его стеллажами, полками или глухими шкафами. При наличии в данном помещении окон их необходимо зашторить или иным образом затенить, чтобы исключить попадание солнечного света на документы, приводящее к их выцветанию.

Кроме того, нужно собственное архивное помещение оборудовать защитой от несанкционированного доступа и от пожаров – металлической входной дверью, решетками на окнах и сигнализацией.

Для организации быстрого поиска нужных документов следует разработать номенклатуру дел.

В случае передачи дел для их хранения у специализированной структуры, необходимо выбирать организацию, которая оснащена современным оборудованием и всеми условиями для длительного хранения документов, включая наличие противопожарной сигнализации и систем контроля доступа.

Что касается документов о регистрации организации, ее Устав и иные аналогичные документы, они обычно хранятся у руководителя организации в подлинниках и в сейфе. А их копии – в бухгалтерии.

Трудовые книжки сотрудников предприятия, их пустые бланки и вкладыши к ним должны находиться всегда в кадровой службе или в бухгалтерии, если на нее возложено кадровое делопроизводство. При этом трудовые книжки хранятся всегда в сейфе.

Стоит отметить, что документы в электронной форме должны быть защищены от несанкционированного внесения в них каких-либо изменений и одновременно их хранение должно обеспечивать возможность создания при необходимости копии на бумажном носителе.

Передача документации в архив

В архив передаются документы для длительного (больше 10 лет) и постоянного хранения.

Передача данных материалов в архив осуществляется по графику, который утвержден руководителем организации в приказе о формировании архива.

В этом же приказе назначается лицо, ответственное за ведение архива, и утверждаются правила:

- сдачи в архив документов и их выдачи;

- ведения архива;

- уничтожения документов, у которых срок хранения истек;

- организации мероприятий для сохранности архивных дел.

Все документы в архив принимаются только в виде подлинников, а при их отсутствии – в виде заверенных копий. Передаваемые документы должны быть сброшюрованы по какому-либо признаку, подшиты, а на обложке их дела ставится идентифицирующая информация, в частности:

- год исполнения документов;

- область учета;

- порядковые №№;

- период, за который сформированы регистры и первичные документы;

- вид подшитых документов;

- количество подшитых листов, и т.д.

Что касается сдачи в архив документов в электронной форме, то данный порядок утверждается в Приказе руководителя об архиве организации отдельно. Но обычно указанные документы предварительно дублируют на другие носители.

Пример хранения бухгалтерской документации представлен в следующем видеосюжете:

Что делать в случае утраты

Документы могут быть потеряны либо из-за стихийного бедствия, либо в результате действий третьих лиц или собственных сотрудников. Но в любом случае потребуется подтверждение факта утраты соответствующими органами. Это могут быть правоохранительные структуры (если документы похищены), или органы пожарного надзора (если документы сгорели), и т.д.

При обнаружении гибели или пропажи документации руководитель организации своим приказом должен сформировать комиссию для выяснения причин выявленного факта. Если это необходимо, то для участия в расследовании могут быть приглашены представители охранной компании, пожарной или следственной структуры.

По итогам внутреннего расследования составляется акт в произвольной форме с изложением всех фактов. Данный акт становится оправданием отсутствия документов в случае их запроса контролирующими органами.

Что делать с документами, если истек их срок хранения?

Прежде чем уничтожить документацию потребуется проведение экспертизы ее ценности. Для этой цели на предприятии приказом руководителя создается постоянная комиссия. В нее должны входить специалисты, которые способны дать квалифицированную оценку необходимости уничтожения тех или иных документов.

Именно эта комиссия принимает решение по поводу уничтожения документов, если по сроку их можно более не хранить. Их уничтожение производится с составлением в произвольной форме акта, у которого должны быть обязательные реквизиты первичного документа и который необходимо утвердить Учетной политикой предприятия.

Перед уничтожением должна быть проведена инвентаризация документов за определенный период. Без этой процедуры уничтожать документацию нельзя.

Если нарушены правила хранения?

Ответственность за это нарушение бывает налоговая и административная, в частности:

- должностные лица могут быть наказаны, если они не хранят документы в течение законного срока, от 5 тыс. до 10 тысяч рублей. Если данное нарушение будет выявлено повторно – 10-20 тысяч рублей или дисквалификация на 1-2 года (КоАП РФ, ст.15.11);

- организация за те же деяния может быть наказана на 10 тыс.рублей, а в случае неоднократного нарушения – на 30 тысяч рублей (Налоговый кодекс РФ, ст.120).

О наказаниях за данные нарушения смотрите в следующем видео материале:

Источник: http://www.DelaSuper.ru/view_post.php?id=9608

Магазин

Сроки хранения документов установлены Налоговым Кодексом РФ, Федеральных законах от 24 июля 2009 г. № 212-ФЗ, от 6 декабря 2011 г. № 402-ФЗ, от 22 октября 2004 г. № 125-ФЗ, а также в перечне, утвержденном приказом Минкультуры России от 25 августа 2010 г. № 558.

| Вид документа | Срок хранения |

| Документы о финансировании | |

| Документы (положения, карточки) об открытии, закрытии, переоформлении расчетных, текущих, корреспондентских, соответствующих лицевых счетов | 5 лет |

| Договоры банковского счета | 5 лет после истечения срока действия договора |

| Кредитные договоры, договоры займа и иные долговые обязательства; документы, подтверждающие предоставление кредита (займа) и исполнение должником своих обязательств | 5 лет после полного исполнения обязательств |

| Учет и отчетность | |

| Бухгалтерская отчетность (балансы, отчеты о прибылях и убытках, отчеты о целевом использовании средств, приложения к ним и др.): а) сводная годовая (консолидированная); б) годовая; в) квартальная; г) месячная | Не менее 10 летНе менее 10 лет5 лет (при отсутствии годовых — не менее 10 лет)1 год (при отсутствии квартальных, годовых — не менее 10 лет) |

| Документы учетной политики (рабочий план счетов, формы первичных учетных документов и др.) | 5 лет |

| Регистры бухгалтерского учета (главная книга, различные журналы-ордера, журналы операций по счетам, оборотные ведомости, инвентарные списки и др.) | 5 лет при условии проведения проверки |

| Первичные учетные документы и приложения к ним, зафиксировавшие факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей | 5 лет при условии проведения проверки |

| Счета-фактуры | 4 года |

| Документы (справки, акты, обязательства, переписка) о дебиторской и кредиторской задолженности | 5 лет |

| Свидетельства о постановке на учет в налоговых органах | Не менее 10 лет |

| Документы (расчеты, сводки, справки, таблицы, сведения, переписка) о начисленных и перечисленных суммах налогов в бюджеты всех уровней, внебюджетные фонды, задолженности по ним | 5 лет |

| Документы (расчеты, сведения, заявления, решения, списки, ведомости, переписка) об освобождении от уплаты налогов, предоставлении льгот, отсрочек уплаты или отказе в ней по налогам, акцизным и другим сборам | 5 лет |

| Расчетные ведомости по отчислению страховых взносов в фонд социального страхования: а) годовые;б) квартальные | Не менее 10 лет6 лет (при отсутствии годовых и нарастающим итогом за IV квартал — постоянно) |

| Налоговые декларации по всем видам налогов | 5 лет |

| Таможенные декларации | 5 лет при условии проведения проверки |

| Декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование | Не менее 10 лет6 лет (при отсутствии лицевых счетов или ведомостей о начислении зарплаты, а также годовые — 50 лет; 75 лет, если оформлены до 2003 года) |

| Сведения о доходах физических лиц | 5 лет (при отсутствии лицевых счетов или ведомостей о начислении зарплаты — 50 лет; 75 лет, если оформлены до 2003 года) |

| Реестры сведений о доходах физических лиц | 50 лет (75 лет, если оформлены до 2003 года) |

| Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН | Не менее 10 лет |

| Документы (справки, акты, обязательства, переписка) о недостачах, растратах, хищениях | 5 лет |

| Документы (акты, справки, счета) о приеме выполненных работ:а) по договорам, контрактам, соглашениям на работы, относящиеся к основной деятельности;б) по трудовым договорам, договорам подрядав) по хозяйственным, операционным договорам, соглашениям | 5 лет после истечения срока действия договора5 лет (при отсутствии лицевых счетов — 50 лет; 75 лет, если оформлены до 2003 года)5 лет после истечения срока действия договора |

| Кадровый документооборот | |

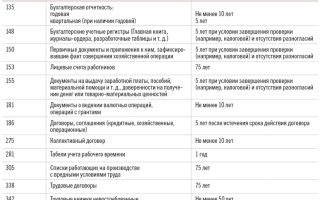

| Коллективные договоры | Не менее 10 лет (присланные для сведения — до минования надобности) |

| Табели (графики), журналы учета рабочего времени | 5 лет (при тяжелых и опасных условиях труда — 50 лет; 75 лет, если оформлены до 2003 года) |

| Документы о премировании | 5 лет |

| Штатные расписания и изменения к ним: а) по месту разработки и/или утверждения; б) в других организациях | Не менее 10 лет3 года |

| Личные дела: а) руководителейб) работников | Не менее 10 лет50 лет (75 лет, если оформлены до 2003 года) |

| Трудовые договоры (служебные контракты), трудовые соглашения, договоры подряда, не вошедшие в состав личных дел | 50 лет (75 лет, если оформлены до 2003 года) |

| Личные карточки работников | 50 лет (75 лет, если оформлены до 2003 года) |

| Подлинные личные документы (трудовые книжки, дипломы, аттестаты, удостоверения, свидетельства) | До востребования (невостребованные — 50 лет; 75 лет, если оформлены до 2003 года) |

| Командировочные удостоверения | 5 лет после возвращения из командировки (для командированных в районы Крайнего Севера и приравненные к ним местности — 50 лет; 75 лет, если оформлены до 2003 года) |

| Документы (служебные задания, отчеты, переписка) о командировании работников | 5 лет (для долгосрочных зарубежных командировок — 10 лет) |

| Документы (отчеты, акты, сведения) об учете трудовых книжек и вкладышей к ним | 3 года |

| Графики предоставления отпусков | 1 год |

Как считать сроки хранения документов, и когда они увеличиваются

Срок хранения документов надо отсчитывать с момента окончания периода, в котором организация использовала документ для расчета налогов.

Правило на случай выездной проверки: Если на момент, когда налоговики начали такую ревизию, срок хранения документов не истек, компания должна обеспечить их сохранность в течение всей проверки. Такое мнение высказывают судьи (постановление ФАС Восточно-Сибирского округа от 4 июля 2012 г. по делу № А33-5433/2011).

Допустим, срок хранения каких-то бумаг истекает в апреле 2016 года. Но в марте в компании началась выездная ревизия. Значит, пока проверка не кончится, уничтожать эти документы нельзя.

Сведения о тех случаях, когда докуметы хранят дольше обычного, мы представили в таблице ниже.

Когда сроки хранения первичных документов больше четырех лет

| Документы | Срок хранения | Комментарий |

| По основным средствам: акт приемки-передачи, договор и другие документы, связанные с приобретением и продажей основного средства, а также с его реконструкцией и модернизацией | Четыре года + весь период, в течение которого компания начисляет амортизацию (письмо Минфина России от 12 февраля 2016 г. № 03-03-06/1/7604). Если компания реализовала основное средство, то четыре года после продажи (подп. 7 п. 1 ст. 268 НК РФ) либо после учета в расходах убытка от этой сделки | Предположим, что срок полезного использования основного средства, который компания установила в соответствии с классификацией, составляет 10 лет. Тогда документы, которые подтверждают первоначальную стоимость этого имущества, нужно хранить в течение 14 лет. Если компания продаст этот объект с убытком после 8 лет эксплуатации, то убыток от продажи в налоговом учете надо будет равномерно относить на расходы в течение двух лет (п. 3 ст. 268 НК РФ). Но первичные документы по данному основному средству все равно нужно хранить 14 лет с момента приобретения |

| По дебиторской и кредиторской задолженности:товарные накладные, акты приемки-сдачи работ или услуг, договоры, платежные поручения, акты сверки, гарантийные письма и другие документы, подтверждающие задолженность | Четыре года после списания просроченной дебиторской задолженности на расходы или учета кредиторки в доходах | Зачастую компании оставляют только акты сверки, в которых покупатель подтверждает сумму долга. Однако чтобы списать задолженность, необходимы договоры и первичные документы на отгрузку товаров, реализацию работ или услуг, на основании которых образовался долг. Если компания не представит инспекторам указанные бумаги, учесть задолженность покупателя в расходах при расчете налога на прибыль не удастся. |

| По затратам на обучение работников:договор, приказ руководителя компании о направлении работника на обучение, копия лицензии, учебная программа, акт на оказанные услуги, копия сертификата или другого документа, выданного образовательной организацией | Четыре года после завершения обучения (п. 3 ст. 264 НК РФ) | Например, сотрудник учился в 2013–2016 годах. Документы по расходам на обучение нужно хранить до 2020 года включительно |

| По убыткам:отчетность, налоговые регистры, а также первичные документы, которые подтверждают отрицательный финансовый результат | Четыре года + весь период, в течение которого компания включает сумму убытка на расходы (максимум — 10 лет) (п. 4 ст. 283 НК РФ) | Для подтверждения размера убытка обязательны не только отчетность и регистры, но и первичные документы, на основании которых компания рассчитала финансовый результат за убыточный период (постановление Президиума ВАС РФ от 24 июля 2012 г. № 3546/12). Даже если налоговики уже проверяли расчет убытка в ходе выездной ревизии (письмо Минфина России от 25 мая 2012 г. № 03-03-06/1/278). Аналогичное требование действует для компаний на упрощенке (п. 7 ст. 346.18 НК РФ). На примере. Компания в 2012 году получила убыток и учитывала его в расходах с 2013 по 2015 год. В этой ситуации первичные документы за период 2012 года должны быть в наличии с 2016 по 2019 год включительно |

| По ошибкам,найденным в расчете налогов:документы, которые подтверждают расчет налога за прошлый период, если компания исправляет ошибку этого периода в текущей отчетности | Четыре года после исправления ошибки | Если недочет привел к переплате налога, компания может не составлять уточненную декларацию за прошлый период, а скорректировать текущую отчетность (п. 1 ст. 54 НК РФ). При этом в организации должны быть документы, относящиеся к расчету налога за прошлый период. Например, компания завысила выручку от реализации в декларации по налогу на прибыль за 2013 год. Эту ошибку можно исправить в 2016 году. Тогда документы, которые подтверждают размер выручки 2013 года, нужно хранить до 2020 года включительно |

| По расходам, которые компания списывает в следующем налоговом периоде:счета-фактуры, товарные накладные, акты приемки-сдачи работ и услуг, если компания заявляет расходы или вычеты не в том периоде, когда эти документы выставлены, а позже | Четыре года после окончания периода, в котором компания использовала документ для расчета налога (письмо Минфина России от 30 марта 2012 г. № 03-11-11/104) | Например, компания в 2013 году учла какие-либо расходы, которые подтверждены документами 2012 года. В этом случае бумаги нужно хранить до 2017 года включительно |

Что грозит компании, если нарушить сроки хранения документов

Кроме того, за отсутствие первичных документов налоговики могут оштрафовать компанию на сумму 10 000 или 30 000 руб. (ст. 120 НК РФ). А так же инспекторы могут снять расходы или вычеты НДС, поскольку они не подтверждены документами, что может привести к начисленным штрафам и пени.

Источник: http://www.profirost.ru/library/sroki-hraneniya-dokumentov.html

Бухучет. В течение какого срока хранить первичные документы?

Хранить нужно в течение срока, установленного законодательством, но не менее пяти лет после отчетного года.

Первичные документы нужно хранить в течение сроков, которые устанавливаются в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года (ч. 1 ст.

29 Федерального закона № 402-ФЗ от 6 декабря 2011 г.). Определять такой срок можно, руководствуясь, например, Перечнем, утв. Приказом Минкультуры России № 558 от 25 августа 2010 г. (ч. 1 ст.

17 Федерального закона № 125-ФЗ от 22 октября 2004 г.).

В соответствии с Перечнем, утв. Приказом Минкультуры России № 558 от 25 августа 2010 г., по общему правилу первичные учетные документы хранятся пять лет (п. 362 Перечня, утв. Приказом Минкультуры России № 558 от 25 августа 2010 г.). Однако для отдельных документов могут быть установлены специальные сроки.

Так, документы, подтверждающие начисление амортизации основных средств в бухучете (протоколы, акты, расчеты, ведомости, заключения), хранятся постоянно (п. 429 Перечня, утв. Приказом Минкультуры России № 558 от 25 августа 2010 г., письмо Минфина России № 03-03-06/1/2598 от 19 января 2018 г.).

Кроме того, при применении указанных правил необходимо учитывать особенности хранения, установленные другими нормативными документами.

В соответствии с общими положениями налогового законодательства налогоплательщики (налоговые агенты) обязаны в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для расчета и уплаты налогов, если иное не предусмотрено специальными положениями Налогового кодекса РФ. Это относится в том числе к документам, подтверждающим получение доходов, несение расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов.

Подтверждение: пп. 8 п. 1 ст. 23, пп. 5 п. 3 ст. 24 Налогового кодекса РФ.

Например, в течение этого срока нужно хранить документы, на основании которых определяется первоначальная стоимость амортизируемого имущества (т.е. подтверждаются расходы в виде сумм амортизации).

Причем указанный срок хранения нужно отсчитывать начиная с момента завершения начисления амортизации по объекту в налоговом учете.

Подтверждение: письма Минфина России № 03-03-06/1/2598 от 19 января 2018 г.

, № 03-03-06/1/7604 от 12 февраля 2016 г., № 03-03-06/1/270 от 26 апреля 2011 г.

Иной порядок в налоговом законодательстве применяется, например, к документам, подтверждающим полученный организацией убыток. Они должны храниться в течение всего срока, пока сумма убытка не будет полностью погашена (п. 4 ст. 283, абз. 7 п. 7 ст. 346.

18, абз. 7 п. 5 ст. 346.6 Налогового кодекса РФ). Причем проведение налоговой проверки, которой был подтвержден размер убытка, не является причиной для уменьшения срока хранения таких документов (письмо Минфина России № 03-03-06/1/278 от 25 мая 2012 г.).

Для целей налогового и бухгалтерского учета сроки хранения первичных документов могут быть разные.

Причем как для общих случаев (в бухучете – пять лет, в налоговом учете – четыре года), так и специальных (например, в отношении документов, подтверждающих первоначальную стоимость основных средств).

В целях единообразия сроков хранения выбирать лучше максимальный срок (в частности, для целей налогообложения прибыли целесообразно также установить бессрочный период хранения документов по ОС, как в бухучете).

АО хранят документы в течение срока, который установлен Постановлением ФКЦБ России № 03-33/пс от 16 июля 2003 г. (с учетом положений Приказа Минкультуры России № 558 от 25 августа 2010 г.). Порядок хранения документов ООО должен быть закреплен в уставе организации (абз. 10 п. 2 ст. 12 Федерального закона № 14-ФЗ от 8 февраля 1998 г.).

Если первичные документы составлены в электронном виде, помимо самих документов потребуется обеспечить сохранность средств, обеспечивающих воспроизведение электронных документов и проверку подлинности электронной подписи.

Срок их хранения – не менее пяти лет после года, в котором они в последний раз использовались для составления бухгалтерской (финансовой) отчетности.

Подтверждение: ч. 2 ст. 29 Федерального закона № 402-ФЗ от 6 декабря 2011 г.

До утверждения федерального стандарта, устанавливающего требования к бухгалтерским документам и документообороту в бухучете, для организации хранения первичных учетных документов, включая документы, составленные в электронном виде и подписанные электронной подписью, применяются:

– Положение, утв. Минфином СССР № 105 от 29 июля 1983 г.

(в части, не противоречащей соответствующим законодательным и иным нормативным правовым актам, изданным позднее);

– Правила, утв. Приказом Минкультуры России № 526 от 31 марта 2015 г.

Подтверждение: разд. III Рекомендаций, направленных письмом Минфина России № 07-04-09/2355 от 22 января 2016 г.

, Информация Минфина России № ПЗ-13/2015 от 11 сентября 2015 г.

Целесообразно утвердить локальный нормативный акт (например, Положение об архиве), в котором будут прописаны правила и порядок хранения всех документов (в т. ч. первичных учетных документов).

Другие вопросы по теме

Источник: https://www.moedelo.org/Pro/View/Questions/111-19437

Срок хранения документов в организациях

Компания должна обеспечивать сохранность своих документов, срок хранения документов в организациях зависит от их вида. Посмотрите сколько нужно хранить те или иные документы в архиве, в том числе при реорганизации и ликвидации, с какого момента начинать исчисление срока, как оформить уничтожение и какая может быть ответственность за нарушение сроков.

Какой закон определяет срок хранения документов в организациях

Единого нормативного правового акта для всех документов не установлено. Для каждой отрасли бухгалтеру необходимо изучить свой закон. Компании следует ориентироваться на следующие правовые акты.

Кроме того, сроки можно посмотреть в приказе Минкультуры России от 25.08.2010 № 558

Сроки хранения документов в архивах организации

Мы составили таблицу сроков хранения отдельных документов. Если вы не найдете в нашей таблице интересующий вас документ, то по ссылке ниже скачайте полный перечень.

| Первичные и регистры бухгалтерского учета | 5 лет после отчетного года |

| Бухгалтерская (финансовая) отчетность | Годовая – пока действует фирмаКвартальная – 5 лет послед отчетного периода |

| Документы учетной политики и иные, связанные с организацией и ведением бухгалтерского учета (например, ЭЦП) | 5 лет после отчетного года, когда они использовались для составления отчетности |

| Подтверждающие расходы в налоговом учете | 4 года после окончания налогового периода, в котором расходы понесены |

| Подтверждающие налоговые вычеты по НДС | 4 года после окончания налогового периода, в котором НДС принят к вычету |

| Книги покупок/продаж и доп. листы к ним | 4 года после окончания налогового периода, когда внесена последняя запись |

| Налоговые декларации и расчеты | 5 лет с окончания налогового периода |

| Подтверждающие убыток и суммы убытка, которые уменьшают налоговую базу | В течение всего срока уменьшения налоговой базы на сумму убытка |

| Расчет 4-ФСС | 5 лет с момента принятия отчета фондом |

| По личному составу, созданные до 2003 года | Не 75 лет с момента составления |

| По личному составу, созданные после 2003 года | Не 50 лет с момента составления |

| По валютным операциям | 3 года со дня совершения валютной операции, но не менее срока исполнения договора |

| Связанные с регистрацией компании | Хранятся постоянно |

| Учредительные документы, протоколы собраний и т.д. | Хранятся постоянно. Если вносились изменения, то старые версии храните 3 года с момента принятия новых |

| Правоустанавливающие (свидетельства, сертификаты и т.д.) | Хранятся постоянно |

Важно! Напомним, что с 1 января 2017 года компания отчитываются по взносам (кроме взносов на травматизм) в налоговую, поэтому срок хранения расчет по страховым взносам такой же как и для всех деклараций – 5 лет с момента окончания отчетного периода.

Скачать перечень документов со сроком их хранения в архиве организации >>>

Отдельные нюансы хранения

В таблице выше мы указали общие сроки хранения по наиболее распространенным документам. Остановимся на некоторых нюансах, которые могут возникнуть в процессе деятельности компании.

Прежде чем передать бумаги на хранение в архив, необходимо определить срок, в течение которого они должны там находиться.

Срок в большинстве случаев исчисляется с 1 января года, следующего за годом их составления. Однако есть и исключения в данном правиле.

| книг покупок/продаж и журналов выставленных/полученных счетов-фактур | с даты последней записи в них |

| документов, формирующих первоначальную стоимость ОС | с даты окончания начисления амортизации по такому ОС |

| документов, по которым возникла безнадежная дебиторская задолженность | с 1 января года, следующего за налоговым периодом, в котором долг признан безнадежным |

| кадровых документов по личному составу | с момента их составления |

Сроки могут регламентироваться несколькими законами и будут отличаться в разных законах. Выбирайте максимальный срок хранения.

Важно! Если один документ используется для нескольких целей (например, подтверждает расходы в бухгалтерском и налоговом учете), а срок отличается, то необходимо ориентироваться на больший срок хранения бумаг в архиве организации.

Источник: https://www.RNK.ru/article/215630-srok-hraneniya-dokumentov-organizatsiyah

Сроки хранения счетов-фактур на предприятии

Каждая организация обязана руководствоваться Федеральным законом 125-ФЗ от 22.10.04, в соответствии с которым необходимо обеспечить правильное хранение первичной документации на протяжении установленного срока.

Длительность сроков для отдельных групп документов могут регулироваться различными федеральными законами, а также другими правовыми актами РФ, перечнями и положениями.

Расскажем в статье, какой срок хранения счетов-фактур и иных документов на предприятии по закону.

При определении срока хранения нужно руководствоваться Законом о бухучете, согласно которому бухгалтерская первичная документация должна храниться пять после года, в котором она составлена.

Отдельные правовые и законодательные акты могут устанавливать более длительные периоды хранения.

Если для одного и того же документа в разных правовых актах установлены различные временные сроки, то ориентироваться нужно на более длительный.

Срок хранения счетов-фактур

Сохранность счетов-фактур должен организовать как покупатель, получающий данные документы, так и продавец, их формирующий.

При определении периода хранения бумажного формата счетов-фактур нужно руководствоваться пп. 8 п.1 ст.23 НК РФ, электронного формата – п. 1.13 Порядка выставления и получения с/ф в электронной форме.

Читайте также статью: → «Счет фактура: образец заполнения, бланк».

Для бумажных и электронных счетов-фактур минимальный период хранения составляет 4 года. Данный временной отрезок отсчитывается с того квартала, который идет за периодом последнего использования документа в налоговых целях – для исчисления налога и подготовки отчетности. Таким образом, для продавца, формирующего с/ф, актуальны следующие сроки:

- Авансовые с/ф – 4 г. с момента завершения того квартала, в котором с/ф зарегистрирован в книге покупок, а вычет налога по этому с/ф показан в декларации по НДС;

- Отгрузочные с/ф – 4 г. с момента завершения того квартала, в котором с/ф зарегистрирован в книге продаж, а начисленный НДС по нему показан в декларации.

Для покупателя, получающего с/ф, действуют такие сроки:

- Авансовые с/ф – 4 г. с момента завершения того квартала, в котором с/ф внесен в книгу продаж, а восстановление налога, принятого к вычету по авансу, показано в декларации;

- Отгрузочные с/ф – 4 г. с момента завершения того квартала, в котором с/ф зарегистрирован в книге покупок, а вычет налога по нему показан в декларации.

Срок хранения товарных накладных

Данные документы, как правило, составляются с использованием типового бланка ТОРГ-12. Читайте также статью: → «Форма ТОРГ-12: скачать бланк и образец заполнения». Накладная является документальным обоснованием для списания реализуемых ценностей продавцом и принятия их к учету покупателем. То есть документ является первичным бухгалтерским.

Вместе с тем, он выполняет и налоговую функцию – НДС по приобретенным ТМЦ можно возместить только после принятия ценностей к учету, а подтверждением совершения данного действия выступает товарная накладная. Поэтому в целях налогового учета ТН нужно хранить минимум 4 г., то есть столько же, сколько и сами счета-фактуры. В целях бухучета период хранения составляет 5 лет.

Так как один и тот же документ для различных нужд имеет различные временные периоды хранения, то выбирается больший из них. Товарные накладные должны сохраняться на протяжении 5 лет, срок отсчитывается после завершения того года, в котором ТН применялась для формирования отчетности.

Определение срока хранения товарных накладных и счетов-фактур в нестандартных ситуациях

Если право на вычет использовано позже

Право на вычет налога актуально на протяжении трех лет после завершения периода получения счета-фактуры. Если компания решила воспользоваться своим правом позже, то сроки хранения сдвигаются, так как четырехлетний период хранения с/ф начинает отсчитываться, начиная с момента завершения периода, в котором включен возмещаемый НДС в декларацию.

Если с/ф получен позже, чем товар с накладной

Если товарные ценности с сопроводительной накладной получены в одном периоде, а счет-фактура по ним позже в другом периоде, то срок хранения сдвигается. Причем сдвигается не только период хранения с/ф, но и накладной, используемой в качестве основания для подтверждения принятия к учету ценностей.

Если по накладной материалы получены, но не оплачены

В данном случае возникает задолженность, которую можно списать через три года в связи с окончанием срока исковой давности. Накладную при этом нужно хранить на протяжении 4л. с момента окончания периода исковой давности, в общей сложности 7 лет.

Если ежегодно с контрагентом составляется акт сверки с прописанной в нем задолженностью, который подписывается обеими сторонами, то трехлетний срок исковой давности начинает отсчитываться заново с момента подписания данного акта. Соответственно, сдвигается период хранения накладной и счета-фактуры, подтверждающих данный долг.

Если акт сверки будет ежегодно подписываться, то период исковой давности будет постоянно сдвигаться, вместе с тем будет каждый год переноситься период окончания необходимости хранить документы. В этом случае срок хранения может увеличиться до бесконечности, причем хранение накладной должен обеспечить как покупатель, так и продавец.

Пример определения срока хранения товарных накладных и счетов-фактур

В III кв. 2016г. фирма получила от продавца товарную накладную и счет-фактуру. По накладной фирма получила товарные ценности, которые в этом же периоде были поставлены на приход. На основании с/ф добавленный налог по этим ценностям в этом же квартале направлен к вычету, а сам с/ф внесен с помощью регистрационной записи в книгу покупок.

Реализация поступивших в IIIкв. ценностей произведена в следующем IVкв., их стоимость в IVкв. включена в состав налоговых расходов.

| Документ | Период хранения | Число, с которого период исчисляется | Последний день периода хранения |

| Счет-фактура | 4г. с момента завершения квартала, в котором налог принят к вычету | 01.10.2016 |

Источник: http://online-buhuchet.ru/srok-xraneniya-schetov-faktur/

Хранение бухгалтерских документов

ПодробностиКатегория: Подборки из журналов бухгалтеруОпубликовано: 05.08.2015 00:00

Источник: журнал «Главбух»

Самое большое количество бумаг скапливается в бухгалтерии. И порой архив становится объемным настолько, что новые документы просто негде складывать. Нужно решить, как долго надо обеспечить хранение архивов документов.

Ведь если уничтожить документы раньше срока, нечем будет оправдать затраты. При проверке налоговики снимут расходы и вычеты по НДС, доначислят налоги, штрафы и пени. Поэтому отсчитывать срок хранения надо безукоризненно.

Как и сколько хранить документы

Есть три нормативных документа, которые регулируют сроки хранения бумаг:

- Налоговый кодекс РФ;

- Закон о бухучете от 6 декабря 2011 г. № 402-ФЗ;

- перечень, утвержденный приказом Минкультуры России от 25 августа 2010 г. № 558.

Он достаточно большой, но бухгалтеру нужны для работы только три раздела: 4 «Учет и отчетность», 7 «Трудовые отношения» и 8 «Кадровое обеспечение».

Если вы заглянете в кодекс, закон и приказ Минкультуры, то увидите, что каждый из них утверждает разный срок хранения одних и тех же бумаг.

В Законе о бухучете сказано, что компания должна хранить первичные документы, регистры и отчетность в течение того срока, который указан в приказе Министерства культуры, но не менее пяти лет (ч. 1 ст. 29 Закона от 6 декабря 2011 г. № 402-ФЗ).

За точку отсчета при этом нужно брать не дату составления документа, а 1 января следующего года. Так написано в пункте 1.4 раздела I перечня из приказа Министерства культуры. Хранить бухгалтерские документы нужно как минимум пять лет.

Сколько хранить документы

|

Документы |

Срок хранения |

|

Бухгалтерская (финансовая) отчетность: – годовая; – квартальная |

Сроки: — постоянно; — не менее пяти лет |

|

Учетная политика и документы к ней (план счетов, формы первичных учетных документов и проч.) |

Не менее пяти лет после года, в котором учетную политику использовали в последний раз для составления отчета |

|

Регистры (Главная книга, оборотные ведомости, карточки счетов и проч.) |

Не менее пяти лет |

|

Карточки учета основных средств |

Не менее пяти лет после ликвидации объекта |

|

Книги покупок и продаж, журнал учета полученных и выставленных счетов-фактур |

Не менее четырех лет с даты последней записи |

|

Документы (акты, справки) о приеме выполненных работ по договорам на работы, которые относятся к профильной деятельности компании |

В течение пяти лет после истечения срока действия договора |

|

Счета-фактуры |

Не менее четырех лет |

|

Отчетность в ФСС |

Годовые расчеты – постоянно, а квартальные – в течение шести лет |

|

Отчетность в Пенсионный фонд |

|

|

Индивидуальные сведения в ПФР на работников |

Не менее 75 лет |

|

Декларации по всем налогам |

Не менее пяти лет |

|

Сведения о доходах физлиц |

Не менее пяти лет, а если нет лицевых счетов или ведомостей начисления зарплаты – не менее 75 лет |

|

Реестр сведений о доходах физлиц |

Не менее 75 лет |

|

Отчетность в статистику: – годовая; – полугодовая и квартальная; – единовременная; – месячная; |

Постоянно; пять лет или постоянно при отсутствии годовых; постоянно; год или постоянно при отсутствии иной отчетности |

|

Переписка о наложенных на компанию взысканиях, штрафах |

Не менее пяти лет |

|

Договоры, соглашения и дополнительные документы к ним |

В течение пяти лет после окончания срока действия (если иное не указано в отдельных статьях перечня) |

|

Доверенности на получение денег и ТМЦ |

Не менее пяти лет |

|

Трудовые договоры и личные карточки работников |

В течение 75 лет |

|

Документы на выдачу зарплаты, пособий, гонораров, материальной помощи и других выплат |

Не менее пяти лет, а при отсутствии лицевых счетов – не менее 75 |

|

Табели, журналы учета рабочего времени |

Не менее пяти лет (не менее 75 лет при опасных, тяжелых и вредных условиях труда) |

Сохранность документов налогового учета нужно обеспечить строго в течение четырех лет. Об этом сказано в подпункте 8 пункта 1 статьи 23 НК РФ. При этом четыре года нужно отсчитать со следующего дня после окончания налогового периода (года или квартала), в котором компания использовала этот документ.

К примеру, у вас на руках комплект от поставщика – счет-фактура и товарная накладная. Дата выписки документов – 10 августа 2015 года. Товарную накладную нужно хранить в течение пяти лет. Ведь она является первичным документом. Вы используете ее не только в налоговом, но и в бухгалтерском учете. Отсчет начинается с 1 января 2016 года. Поэтому хранить документ нужно до 1 января 2021 года.

Срок хранения счета-фактуры – четыре года. Ведь он не является первичным документом (письмо Минфина России от 12 июля 2005 г. № 03-04-11/154).

Поэтому на него минимальный пятилетний срок из Закона о бухучете не распространяется. Задача счета-фактуры исключительно налоговая – подтвердить право на вычеты по НДС.

К тому же срок хранения в четыре года установлен и в перечне Минкультуры (п. 368 перечня).

Отсчет четырех лет по счету-фактуре начните со следующего дня после окончания того квартала, в котором НДС по документу взяли к вычету. Допустим, вычет счета-фактуры вы заявили в III квартале, тогда точка отсчета – 1 октября 2015 года. Получается, что компания может уничтожить документ только после 1 октября 2019 года.

Итак, мы выяснили, что хранение архивов первичных документов нужно обеспечить как минимум в течение пяти лет. Именно такое требование установлено в Законе о бухучете.

В то же время срок хранения документов налогового учета – четыре года. Однако в некоторых случаях инспекторы будут вправе запросить документы и за пределами четырех лет (см. таблицу ниже. – Примеч. ред.). Остановлюсь на этом подробнее.

Когда инспекторы вправе запросить документы за пределами четырех лет

|

Документы |

Срок хранения |

Пример |

|

По убыткам, которые компания переносит на будущее |

В течение всего срока переноса убытка плюс еще четыре года после того, как компания списала его полностью |

В 2013 году компания получила убыток. А в 2014 и 2015 годах она полностью учла его в расходах. В этом случае документы, которые подтверждают убыток, нужно хранить до конца 2019 года |

|

По списанной дебиторской или кредиторской задолженности |

Четыре года с того момента, как безнадежный долг списали в доходы или расходы |

Компания учла безнадежную дебиторскую задолженность в расходах 2014 года. Организация будет хранить документы, подтверждающие долг, до конца 2018 года |

|

По основным средствам |

– полностью спишет убыток от его продажи |

Компания купила основное средство. Бухгалтер отнес его к третьей амортизационной группе и установил срок полезного использования равный четырем годам. Именно столько компания будет начислять износ по объекту. Тогда документы, подтверждающие первоначальную стоимость ОС, нужно хранить в течение восьми лет |

|

По ошибкам в расчете налога |

Компания должна сохранить документы, которые подтверждают расчет налога в том периоде, в котором допущена неточность. Срок – четыре года после окончания периода, в котором компания ошибку исправила |

Поставщик опоздал с документами. Из-за этого акт на услуги, датированный 31 декабря 2013 года, компания получила лишь в марте 2015-го и в этот же момент учла расходы. Документы, которые подтверждают расходы за 2013 год (за тот период, в котором допущена ошибка), компания должна хранить до конца 2019 года |

Нестандартные сроки хранения документов будут у компаний, которые переносят убытки на будущее. Напомню, что организации, которые платят налог на прибыль могут уменьшать базу текущего периода на старые убытки.

Переносить убытки можно в течение 10 лет с того момента, когда компания их получила.

Однако если организация использует такую возможность, то у нее обязательно должны быть бумаги, подтверждающие старый убыток: отчеты, регистры и первичка.

Документы по убытку нужно хранить в течение всего срока переноса и плюс еще четыре года (подп. 8 п. 1 ст. 23, п. 4 ст. 283 НК РФ). Для компании, которую инспекторы уже проверили, исключений нет. Такие сроки должна соблюдать и она (письмо Минфина России от 25 мая 2012 г. № 03-03-06/1/278).

Дольше стандартного срока нужно хранить документы по списанной безнадежной дебиторке. А именно в течение четырех лет после того, как задолженность учли в расходах.

Кстати, это же относится и к безнадежной кредиторской задолженности. Документы по ней (накладные, платежки, акты сверки и другие бумаги, подтверждающие долг) можно уничтожить только через четыре года после того, как компания учла долг в доходах.

Компаниям – владельцам основных средств тоже важно позаботиться о сохранности документов.

Бумаги на покупку и ввод в эксплуатацию ОС хранят четыре года с момента полной амортизации (письмо Минфина России от 26 апреля 2011 г. № 03-03-06/1/270).

То же относится и к документам по реконструкции и модернизации ОС. Ведь в результате этих мероприятий увеличивается первоначальная стоимость объекта и, соответственно, амортизация.

Допустим, вы продали основное средство. Тогда бумаги по объекту нужно хранить в течение четырех лет после продажи или списания убытка по сделке. Они необходимы, чтобы подтвердить остаточную стоимость ОС, которую вы учли в расходах.

Наверняка знакомая ситуация – поставщик с опозданием принес документы, и из-за этого вы не учили расходы в том квартале, в котором нужно. Не беда. Такие бумаги можно провести и в текущем периоде. Ведь ошибку в расчете налога можно исправить в текущем отчете, если из-за этого налог переплатили (п. 1 ст. 54 НК РФ).

Но для этого у вас обязательно должны быть бумаги, которые подтверждают расходы в том периоде, в котором изначально нужно учесть документы. Их сохранность важно обеспечить еще в течение четырех лет после того, как вы исправили ошибку в текущем отчете (см. пример в таблице выше. – Примеч. ред.).

Что делать с бумагами, срок хранения которых закончился

Документы с истекшим сроком хранения вы вправе уничтожить. Например, их можно измельчить с помощью шредера или разорвать руками.

Но этот факт нужно обязательно зафиксировать по правилам. Скажу сразу, что у приказов и актов, о которых пойдет речь дальше, нет унифицированных бланков, формы их произвольные.

Сначала руководитель издает приказ о создании экспертной комиссии А она проводит инвентаризацию старых бумаг.

По результатам инвентаризации члены комиссии составляют акт об отборе документов на уничтожение. В акте вовсе не обязательно указывать реквизиты каждого документа. Да и порой это просто невозможно из-за колоссальных объемов. Однородные бумаги запишите под общим названием. Например, так: «Полученные счета-фактуры за период с 1 января по 31 декабря 2010 года – 10 коробок».

И только после того, как бумаги отобраны, их можно ликвидировать. Если компания делает это собственными силами, то оформите акт об уничтожении документов.

Лектор:

Марина РИЗВАНОВА,

генеральный директор аудиторско-консалтинговой группы «Уральский союз»

Источник: https://otchetonline.ru/art/buh/49513-hranenie-buhgalterskih-dokumentov.html