Грубое нарушение правил учета доходов, расходов и объектов налогообложения

Энциклопедия МИП » Налоговое право » Правонарушения » Грубое нарушение правил учета доходов, расходов и объектов налогообложения

Однократное нарушение установленного порядка предусматривает взыскание штрафа.

Содержание

Для осуществления максимального налогового контроля, законодательство данной сферы устанавливает специальные правила учета доходов, контроля расходов и объектов налогообложения, которые являются обязательными для исполнения абсолютно всеми налогоплательщиками. Данный порядок устанавливается в следующих целях:

- контроль над своевременностью подачи необходимых налоговых документов налогоплательщиками, соблюдение процедур сдачи отчетности, очередности и существующих этапов;

- обеспечение максимального грамотного проведения процедур налогообложения налогоплательщиками, контроль над исчислением и уплатой налогов, сведение к минимуму возможных нарушений и различных негативных последствий;

- разработка различных дополнений и осуществление редакции существующих правил с целью упрощения процедуры учета доходов, расходов и объектов налогообложения налогоплательщиками;

- сведение к минимуму рисков, которые могут образовываться по причине несвоевременного представления необходимых документов налогоплательщиками, либо представления неверной информации, неправильно заполненных бумаг и т.д. Нередко подобное нарушение может вести к пропуску всех установленных сроков для сдачи отчетности и, соответственно, к применению определенных санкций, например, денежных штрафов в отношении налогоплательщиков.

Понятие грубого нарушения правил учета доходов, расходов и объектов налогообложения

Грубое нарушение существующих правил учета доходов, расходов и объектов налогообложения представляет собой невыполнение налогоплательщиком определенных обязательств, которые содержат положения действующего налогового кодекса. В соответствии с существующей статистикой, санкции за данные нарушения являются наиболее распространенными.

Налоговое законодательство РФ не устанавливает точного понятия, которое содержало бы в себе перечисленные позиции, являющиеся грубым нарушением. По умолчанию, грубое нарушение правил учета и контроля доходов, расходов и объектов налогообложения представляет собой отсутствие первичной отчетности, которая обязательно должна быть представлена налогоплательщиком, а также ряд иных нарушений.

При выявлении и определении грубого нарушения, важнейшим фактором будет выступать частота данного нарушения, его периодичность в определенный налоговый период.

Например, если какое-либо нарушение было совершено налогоплательщиком дважды, но в разные периоды, санкций за данное несоблюдение действующих норм можно избежать. Но если налоговый орган выяснит, что подобное нарушение совершалось уже не в первый раз, за один установленный налоговый период, к налогоплательщику обязательно будет применен соответствующий вид наказания.

Помимо этого, грубое нарушение контроля и правил осуществления учета доходов, расходов и объектов налогообложения может быть выражено в следующем:

- указание заведомо ложных сведений в документах бухгалтерской отчетности, либо непреднамеренные ошибки, содержащиеся в данных бумагах;

- неправильно оформление и проведения различных хозяйственных операций на предприятии, либо в организации;

- неправильное осуществление процедуры распределения денежных средств, материальных ценностей и иных финансовых вложений налогоплательщика.

Санкции за грубое нарушение правил учета доходов, расходов и объектов налогообложения могут быть применены и в иных случаях, в зависимости от определенных обстоятельств, ситуации, а также от характера совершенного налогового нарушения и степени его непосредственной тяжести.

Последствия грубого нарушения правил учета доходов, расходов и объектов налогообложения

Доказанный факт того, что грубое нарушение действующих правил контроля и учета доходов, расходов и объектов налогообложения действительно имелось, всегда влечет за собой определенные негативные последствия для налогоплательщика.

Как правило, они выражаются в применении определенных санкций и меры ответственности за несоблюдение норм и правил действующего налогового законодательства России.

Объектом нарушения всегда будут выступать установленные порядок и правила учета доходов, расходов и объектов налогообложения, в отношении которого и были направлены неправомерные действия со стороны налогоплательщика.

Объективная сторона будет представлять собой непосредственный состав преступления и те последствия, которые появились после того, как налогоплательщиком было допущено данное грубое нарушение.

В роли субъектов правонарушения могут выступать налогоплательщики – физические и юридические лица, а также лица, официально зарегистрированные в качестве индивидуальных предпринимателей.

В случае отсутствия у налогового органа неоспоримых доказательств того факта, что грубое нарушение правил учета доходов, расходов и объектов налогообложения действительно было совершено налогоплательщиком, он не может быть привлечен абсолютно ни к какой ответственности и последствиям.

При этом непосредственная обязанность по доказыванию и установлении вины всегда будет лежать на заинтересованном лице – представителе налогового органа, который должен обратиться в соответствующее учреждение.

Последствия грубого нарушения, как правило, всегда выражаются в определенных денежных убытках, которые терпит налогоплательщик. Их точных размер, порядок уплаты и иные нюансы устанавливаются уполномоченным органом, в соответствии с конкретным нарушением, степенью его тяжести, а также иными дополнительными обстоятельствами, которые могут иметь значение в данном деле.

Ответственность за грубое нарушение правил учета доходов, расходов и объектов налогообложения

Статья 120 действующего НК РФ устанавливает определенные виды ответственности за грубое нарушение правил учета доходов, расходов и объектов налогообложения в отношении виновного налогоплательщика.

При этом ответственность, содержащуюся в данной статье, можно назвать специальной. Это означает, что если занижение налоговой базы, либо иное налоговое нарушение, произошли по причине непосредственного несоблюдения установленного порядка учета, ответственность налогоплательщику будет назначена в соответствии с положениями статьи 120 НК РФ.

Но в том случае, если данное правонарушение произошло на основании иных факторов, данные о которых отсутствуют в вышеуказанной статье, процедура установление той или иной ответственности в отношении налогоплательщика будет осуществляться на основании действующих положений статья 122 НК РФ.

Ответственность по статье 120 НК РФ может быть применена к налогоплательщику только при наличии его подтвержденной вины в данном деянии.

В том случае, когда непредставление установленных налоговых документов было связано с особыми обстоятельствами, например, кражей данных бумаг, либо утерей в связи с природными явлениями и катастрофами, применение ответственности по данной статье будет неправомерным.

Ответственность в отношении налогоплательщика может быть назначена в соответствии со следующими квалифицирующими признаками:

- установленный факт грубого нарушения существующего порядка учета в течение нескольких налоговых периодов;

- в соответствии с определенными налоговыми последствиями, которые являются результатом ранее совершенного нарушения. Например, незаконные действия налогоплательщика, повлекшие за собой дальнейшее уменьшение общей налоговой базы.

Источник: http://Advokat-Malov.ru/pravonarusheniya/gruboe-narushenie-pravil-ucheta-dohodov-rashodov-i-obektov-nalogooblozheniya.html

Законодательство РФ: статья 120 Налогового кодекса, ее основные понятия, особенности применения, освобождение от штрафа

Юридическая консультация > Административное право > Законодательство РФ: статья 120 Налогового кодекса, ее основные понятия, особенности применения, освобождение от штрафа

Статья 120 Налогового кодекса Российской Федерации регулирует размер штрафов в случае грубого нарушения организациями и предпринимателями правил учета доходов и расходов, а также объектов налогообложения. Она поясняет понятие грубого правонарушения и оговаривает, сколько и в каких случаях должно быть уплачено государственным органам в случае его обнаружения.

Статья 120 Налогового кодекса часто менялась и дополнялась

В статью 120 постоянно вносились уточнения и изменения. В редакции, действующей на 2016 г., она содержит три пункта.

- Если нарушение относится к одному налоговому периоду, то сумма штрафа равна 10 000 рублям.

- Если нарушение совершалось в течение более продолжительного времени, то налоговая инспекция штрафует на 30 000 рублей.

- В тех случаях, когда противозаконные действия привели к занижению налоговой базы, начисляется штраф, составляющий 20% от налога, который должен был быть уплачен по закону (не меньше 40 000 российских рублей).

По сравнению с предыдущими редакциями расширена сфера применения данной статьи. Ранее она относилась только к организациям, теперь под ее действие подпадают и индивидуальные предприниматели.

Помимо этих налогоплательщиков статья дает возможность штрафовать налоговых агентов в соответствии с пунктами 1 и 2. Однако их нельзя оштрафовать по пункту 3.

Обязанность налогового агента – только перечислить сумму налога, поэтому с него невозможно потребовать какой-то процент от невыплаченного налога.

Его можно привлечь к ответственности согласно статье 123 в связи с невыполнением вышеуказанной обязанности.

Понятие первичного документа, его содержание

Во второй части третьего пункта приводится список того, что расценивается как грубое нарушение:

- отсутствие первичных документов, регистров бухгалтерского/налогового учета, счетов-фактур;

- отражение хозяйственных операций, денежных средств, финансовых вложений, нематериальных активов и материальных ценностей, выполненное с нарушением сроков или ошибками; несвоевременность и ошибочность характеризуются систематичностью (дважды в год или чаще);

- вышеприведенные действия, которые приводят к занижению налоговой базы.

Под первичным документом понимается учетный документ, при помощи которого оформляется каждое отдельное событие хозяйственной жизни. Он должен быть составлен по форме, приведенной в специальном альбоме форм документации. Если он не содержится в таком альбоме, то в нем проставляются обязательные реквизиты, предписываемые Законом о бухгалтерском учете.

Ошибки в оформление первичных документов налоговая инспекция может расценить как их отсутствие и, как результат, использовать статью 120. Исключением является случай, когда документы оформлены правильно, но содержат недостоверную или неточную информацию.

Это не может быть отнесено к видам правонарушений, оговоренных в данной статье, но дает возможность привлечь к ответственности по другой статье. Первичный документ состоит из следующих частей:

- название;

- дата составления;

- субъект экономической деятельности, оформивший данный документ;

- денежное и/или натуральное измерение события хозяйственной жизни и единицы его измерения;

- лицо, отвечающее за совершение и оформление сделки;

- подписи с расшифровкой.

Министерство финансов своим приказом отменило обязательное заверение данного документа в налоговых органах для индивидуальных предпринимателей и организаций с упрощенной системой налогообложения.

Пересечение статей 120 и 122

Статьи 120 и 122 Налогового кодекса часто пресекаются

Список грубых нарушений носит исчерпывающий характер. Любое другое нарушение, не входящее в него, не может служить основанием для привлечения к ответственности согласно статье 120 НК РФ. К таким нарушениям относятся:

- отсутствие или ненадлежащее заверение налогового регистра;

- ошибки при составлении отчетных документов для органов налогообложения;

- необоснованные налоговые вычеты;

- занижение базы начисления налога.

В последнем случае применяется статья 122 о неполной уплате налога/сбора или отсутствии уплаты. Если причиной стало занижение базы, в соответствии с которой начисляется налог, то взыскивается 20% суммы налога, подлежащего выплате.

Важно отметить, что законодательство запрещает дважды наказывать за одно и то же действие. Нельзя применить санкции сразу по 120 и 122 статье. Суд наделен правом определять каждом отдельном случае, какую норму налоговой ответственности применить.

Общий принцип выбора нормы следующий: в случае пересечения этих двух статей следует выбрать то положение, которое точнее описывает сложившуюся ситуацию. Если имеет место факт грубого нарушения учета, то решение принимается в пользу 120 статьи, если имелись иные основания занизить налоговую базу, то в пользу статьи 122

В каких случаях налогоплательщик не несет ответственности

Форс-мажорные обстоятельства снимают вину

Важными факторами применения штрафов являются наличие неправильного действия из вышеприведенного перечня и вина налогоплательщика в том, что оно было совершено. Форс-мажорные обстоятельства и другие непредвиденные обстоятельства, приведшие к утрате документов (авария, затопление, пожар, хищение), исключают его вину.

Однако такие обстоятельства должны быть подтверждены документами и показаниями очевидцев, заверенными подписями. При этом учитываются условия, в которых хранилась документация, необходимая для налогообложения. Они должны максимально обеспечивать сохранность.

К примеру, хранение бумаг в помещении с повышенной опасностью возникновения пожара или файлов на неисправном компьютере суд может признать недостаточным основанием для освобождения от штрафа по статье 120.

Существенно важно предоставить доказательства того, что до чрезвычайного происшествия учет производился надлежащим образом с использованием всех необходимых форм. По крайней мере, у работников органов налогообложения не должно быть доказательств противного.

Особенности применения данной статьи

Статья 120 Налогового кодекса стимулирует вести документацию четко и по правилам

Если какая-либо организация или какой-то предприниматель привлекаются к ответственности по рассматриваемой статье, необходимо учесть следующее:

- Штраф начисляется только в случае уменьшения налоговой базы. Если имеется факт правонарушения, но налоговая база осталась без изменений или стала больше, то штрафные санкции не используются.

- Минимальная сумма штрафа в соответствии с пунктом 3 рассматриваемой статьи составляет 15 000 рублей.

- Если налогоплательщик занизил базу начисления налога, но за ним числится переплата по налоговым обязательствам, то это не освобождает его от ответственности за грубое правонарушение.

- На данный момент организации и предприниматели более не имеют возможности внести исправления в налоговую декларацию и доплатить недостающую сумму, если заметят ошибки до того, как они будут обнаружены налоговыми органами.

- Если имеется хотя бы одно обстоятельство, смягчающее вину (они перечислены в статье 112, п. 1), то штраф должен быть уменьшен не менее, чем в два раза. Если отмечено наличие хотя бы одного отягчающего фактора (та же статья, п. 2), то сумма штрафа станет вдвое больше.

Таким образом, статья 120 НК России стимулирует ведение учетных документов налогоплательщиками, точное и своевременное отражение данных в отчетных формах, подаваемых в налоговую инспекцию. В ней четко оговаривается размер штрафа и возможные случаи правонарушений.

Об изменениях в НК РФ — в видеосюжете:

Поделиться

ВКонтакте

Класс

Telegram

Источник: http://JuristPomog.com/administrative/nalogovyj-kodeks-statya-120.html

Ответственность за налоговые нарушения (Кравченко С.)

Дата размещения статьи: 16.09.2014

Как показывает практика, бухгалтеры федеральных (муниципальных) учреждений представляют любое нарушение, связанное с исчислением налогов и сборов, как налоговое. На самом деле это не так.

В Налоговом кодексе не только сказано, что является налоговым правонарушением, но и перечислены конкретные виды данных нарушений. Оказывается, именно видов налоговых нарушений, с которыми может столкнуться бухгалтер учреждения физической культуры и спорта, немного.

Автор решил объединить их в рамках одной статьи, в которой выделил наиболее важные моменты.

Что такое налоговое нарушение?

Налоговым правонарушениям и ответственности за их совершение посвящен разд. VI части первой НК РФ. В нем сказано, что таким нарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое НК РФ установлена ответственность.

Противоправное деяние может быть совершено умышленно или по неосторожности. В первом случае нарушитель сознает противоправный характер своих действий (бездействия), желает либо сознательно допускает наступление вредных последствий таких действий (бездействия).

Во втором случае нарушитель не осознает противоправного характера своих действий (бездействия) либо вредного характера последствий, возникших вследствие указанных действий (бездействия), хотя должен и может это осознавать (п. п. 2, 3 ст. 110 НК РФ). Умышленные нарушения наказываются жестче, чем те, которые совершены по неосторожности.

Налоговое законодательство не разделяет умышленно совершенные налоговые правонарушения на совершенные с прямым и косвенным умыслом (Письмо ФНС России от 25.01.2013 N СА-3-7/237).

Кто может быть нарушителем?

Ответственность за совершение налоговых правонарушений несут как юридические, так и физические лица, при этом последние могут быть привлечены к ответственности не ранее 16 лет (ст. 107 НК РФ).

Основанием для привлечения лица к ответственности за нарушение законодательства о налогах и сборах является установление факта совершения нарушения решением налогового органа, вступившим в силу (п. 3 ст. 108 НК РФ).

Привлечение лица к ответственности за совершение налогового нарушения не освобождает его от обязанности уплатить (перечислить) причитающиеся суммы налога и пени. А юридическое лицо помимо налоговой может понести административную, уголовную и иную ответственность при наличии оснований (п. п. 4, 5 ст.

108 НК РФ).Нормами п. 6 ст. 108 НК РФ предусмотрена так называемая презумпция добросовестности налогоплательщика. Он считается невиновным в совершении налогового правонарушения до тех пор, пока его виновность не будет доказана.

Обязанность по доказыванию факта налогового правонарушения и виновности лица в его совершении возлагается на налоговые органы. Неустранимые сомнения в виновности лица, привлекаемого к ответственности, толкуются в его пользу (п. 6 ст. 108 НК РФ).

Виды налоговых нарушений

Основные виды налоговых нарушений перечислены в гл. 16 части первой НК РФ. Не все из них имеют отношение к учреждениям физической культуры и спорта. Выделим те, с которыми может столкнуться бухгалтер данных учреждений:- непредставление налоговой декларации (ст.

119 НК РФ);- нарушение установленного способа представления налоговой декларации (расчета) (ст. 119.1 НК РФ);- грубое нарушение правил учета доходов и расходов и объектов налогообложения (ст. 120 НК РФ);- неуплата или неполная уплата сумм налога (сбора) (ст.

122 НК РФ);- невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов (ст. 123 НК РФ);- непредставление налоговому органу сведений, необходимых для осуществления налогового контроля (ст. 126 НК РФ).Рассмотрим перечисленные налоговые правонарушения подробнее.

Нарушения в представлении налоговой отчетности

Источник: http://lexandbusiness.ru/view-article.php?id=4065

Нельзя привлекать к ответственности за грубое нарушение правил учета доходов и расходов без весомых поводов

Грубыми нарушениями инспекторы сочли отсутствие счетов-фактур по полученным авансам и несоответствие книг покупок и книг продаж налоговым декларациям по НДС.

Под грубым нарушением правил учета понимается отсутствие первичных документов, счетов-фактур или регистров бухгалтерского учета или налогового учета. Сюда же относится систематическое несвоевременное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей (ст. 120 НК РФ).

Налогоплательщик оспорил решение в суде. Счета-фактуры по авансам компания выставляла, только если отгрузка планировалась в следующем квартале. А несоответствие книги покупок и деклараций вызвано особенностями раздельного учета.

Нарушения при учете авансов

Плательщик при получении частичной оплаты должен учесть ее в составе налоговой базы по НДС, а при реализации в счет данной предоплаты — применить соответствующий налоговый вычет (п. 1 ст. 167, п. 2 ст. 172, п. 8 ст. 171 НК РФ). Если предоплата и отгрузка имеют место в течение одного налогового периода, то начисленный налог соответствует сумме налогового вычета и недоимка не возникает.

В рассматриваемом нами случае данный факт как раз и был зафиксирован судьями. Фактов занижения НДС к уплате по соответствующему основанию инспекцией не было выявлено.

Несоответствие книг покупок и книг продаж налоговым декларациям

Несоответствие книг покупок и книг продаж налоговым декларациям не привело к занижению НДС. Общество осуществляет два вида деятельности. По оптовой торговле оно применяет общую систему налогообложения. По розничной — упрощенку. Этот спецрежим не предполагает уплату НДС и применение вычетов по данному налогу.

Кассационный суд пояснил, что при приобретении товара соответствующие счета-фактуры должны отражаться в книге покупок. Вместе с тем в этот момент еще неизвестно, какой товар будет реализован оптом, а какой в розницу.

Поэтому сразу в книге покупок невозможно показать сумму НДС, которая учитывается в рамках общей системы налогообложения и подлежит возмещению.

Соответствующая пропорция определяется по итогам месяца и применяется для исчисления НДС, отражаемого в налоговой декларации.

Инспекция настаивала, что книги покупок и продаж используются при составлении налоговых деклараций по НДС. Следовательно, они должны им соответствовать.

Само же предприятие отмечало, что книги покупок и продаж являются самостоятельными документами налогового учета.

Они не обязаны содержать все дополнительные сведения, касающиеся особенностей налогового (в том числе раздельного) учета хозяйственных операций.

Отсюда можно сделать вывод, что разделение НДС по видам деятельности возможно не только непосредственно в книгах покупок и продаж, но и в отдельных регистрах налогового учета, что и осуществлял налогоплательщик.

Главное — не искажать бухгалтерский и налоговый учет

Налогоплательщик не допустил в отчетности искажений налоговой базы. По счетам бухучета события хозяйственной жизни также были разнесены правильно. Кассация признала, что в спорной ситуации обществом грубых нарушений правил учета не было допущено.

В отношении НДС под грубым нарушением правил учета понимается именно отсутствие счетов-фактур. Это следует из статьи 120 НК РФ. В спорном случае компания составляла счета-фактуры на сумму поступивших авансов, правда, на основе неверного толкования понятия аванса. Документы бухгалтерия оформляла не на каждый платеж, а по итогам квартала.

Данное нарушение не привело к искажению показателей бухгалтерского и налогового учета, занижению налоговых обязательств и не может расцениваться как грубое. Налицо не отсутствие первичных документов, а нарушение порядка их составления.

Об этом вынесено постановление АС Западно-Сибирского округа от 20.07.16 № А27-14356/2015.

Решения судов по похожим спорам

Источник: http://www.NalogPlan.ru/article/4042-kogda-nelzya-privlekat-k-otvetstvennosti-za-gruboe-narushenie-pravil-ucheta-dohodov-i-rashodov

atxp

- Оценка нематериальных активовКол-во материалов:0

- Оценка нематериальных активовВ данной категории представлена глава из монографии А.Н. Асаул, Б. М. Карпов, В. Б. Перевязкин, М. К. Старовойтов Модернизация экономики на основе технологических инноваций СПб: АНО ИПЭВ, 2008. — 606 с.Кол-во материалов:5

- Организация дорожного движенияКол-во материалов:0

- НалогиКол-во материалов:0

- НалогиВ данной категории представлено учебное пособие — Филина Ф.Н. Налоги и налогооблажение в Российской Федерации.Кол-во материалов:6

- Экономика и оценка недвижимостиКол-во материалов:0

- Цены и ценообразованиеКол-во материалов:0

- Цены и ценообразованиеВ данной категории представлено учебное пособие по ценам и ценообразованию под редакцией В.Ю. Карабинцева.Кол-во материалов:5

- МотоциклыКол-во материалов:0

- Мотоциклы ИМЗ (Россия)В данной категории представлены материалы по мотоциклам Ирбитского мотоциклетного завода.Кол-во материалов:21

- Каталоги On — LineКол-во материалов:0

- Расшифровка идентификационных номеровКол-во материалов:0

- Бухгалтерский учетКол-во материалов:11

- Судебная бухгалтерияВ данной категории представлен краткий курс — Судебная бухгалтерия, Романов В.В.Кол-во материалов:2

- Бухгалтерия — контрольВ данной категории представлена книга «Не дай себя надуть бухгалтеру! Книга для руководителя и владельца бизнеса». Автор Алексей Гладкий.Кол-во материалов:7

- Баланс для начинающихВ данной категории представлена книга Баланс для начинающих. Автор ФеликсМедведевКол-во материалов:6

- Железнодорожный транспортКол-во материалов:0

- Проведение экспертизы и оценкиКол-во материалов:0

- Проведение экспертизыВ данной категории представлены наши возможности по проведению технических экспертиз.Кол-во материалов:1

- ПрограммаКол-во материалов:0

- Программы НАМИ — Сервис 5В данной категории представлена информация по назначению, возможностям и условиям приобретения программы для расчета величины ущерба причиненного в результате ДТП, утраты товарной стоимости и восстановительного ремонта автомобиля.Кол-во материалов:4

- Оценка оборудованияКол-во материалов:0

- Финансовый менеджментКол-во материалов:0

- Финансовый менеджментВ данной категории представлен конспект лекций по курсу «Финансовый менеджмент» А.М. Литовских. Издательство Таганрог ТРГУ 1999 год.Кол-во материалов:6

- Статьи по финансовому менеджментуВ данной категории представлены статьи по финансовому менеджменту и финансовому анализу.Кол-во материалов:1

- Автобусы ГолАЗКол-во материалов:0

- Автобусы ГолАЗВ данной категории представлен каталог автобусов Голицинского автобусного завода.Кол-во материалов:4

- Наши партнерыКол-во материалов:0

- Наши партнерыВ данной категории представлены сведения о Наших партнерах.Кол-во материалов:1

- НефазКол-во материалов:0

- Автобусы НефазВ данной категории представлен каталог техники Нефтекамского автомобильного завода.Кол-во материалов:16

- Автобусы ПазКол-во материалов:0

- Каталог автобусов ПаяВ данной категории представлен каталог автобусов Павлавского автобусного завода.Кол-во материалов:23

- Автобусы ЛиазКол-во материалов:0

- Автобусы ЛиазВ данной категории представлен каталог автобусов Ликинского автобусного завода.Кол-во материалов:12

- Автомобили УазКол-во материалов:0

- Импортные автомобилиКол-во материалов:0

- Оценка кредитно — финансовых институтовКол-во материалов:0

- Пожарная техникаКол-во материалов:0

- КразКол-во материалов:0

- Экономика предприятияКол-во материалов:0

- Экономика предприятияВ данной категории представлено учебное пособие «Экономика предприятия» Грузинов В.П. и Грибов В.Д.Кол-во материалов:4

- Оценка землиКол-во материалов:0

- Экономическая теорияКол-во материалов:0

- Экономика Липсиц И.В.В данной категории представлен учебник для 10 — 11 классов общеобразовательных школ Экономика Базовый курс Липсиц И.В.Кол-во материалов:16

- ИнвестицииКол-во материалов:0

- Микро и макро экономикаКол-во материалов:0

- Оценка бизнесаКол-во материалов:0

- БухгалтеруКол-во материалов:24

- ЗаконодательствоКол-во материалов:0

- Законодательство по оценкеВ данной категории собрано законодательные и нормативные акты по оценочной деятельностиКол-во материалов:7

- Законодательство сопутствующее оценкеВ категорию входят распоряжения, информационные письма и постановления, федеральные законы, указы, постановления Призидента России, правительств России и Москвы, приказы различных министерств и ведомств Российской Федерации.Кол-во материалов:28

- Стандарты РОО и МСО, методики по оценкеВ данной категории собраны стандарты Российского общества оценщиков, международные стандарты оценки, методики оценки и постановление правительства №361Кол-во материалов:37

- Законодательство по технической экспертизеВ данной категории собраны нормативные и законодательные документы регламентирующие техническую экспертизуКол-во материалов:1

- Инструкции и другие нормативные документыВ данной категории собраны инструкции, перечни и другие нормативные документы касающиеся экспертизы и оценкиКол-во материалов:2

- Нормативно — техническая документацияКол-во материалов:0

- Масла для автомобильных двигателейВ данной категории собраны материалы по горюче — смазочным и другим эксплуатационным материалам для автомобилей и других транспортных средствКол-во материалов:5

- Классификация транспортных средствВ данной категории приведены различные классификации транспортных средствКол-во материалов:4

- Аккумуляторные батареиВ данной категории собраны материалы по аккумуляторным батареям (устройство, ремонт, обслуживание)Кол-во материалов:6

- Соглашения стран СНГ. Автомобильный транспортВ данной категории собраны материалы соглашений стран СНГ касающиеся автомобильного транспортаКол-во материалов:1

- Классификация подвижного состава РЖДВ данной категории приведены саведения по классификации подвижного состава железнодорожного транспорта России и стран СНГ.Кол-во материалов:1

- Подвижной состав РЖДВ данной категории собраны материалы по вагонам и локомотивам эксплуатиющимся на Российских железных дорогах и железных дорогах стран СНГ.Кол-во материалов:3

- Нормы расхода топлива УкраинаВ данной категории собраны статьи и нормативные документы касающиеся норм расхода топлива и других эксплуатационных материалов в Украине.Кол-во материалов:1

- Нормы расхода топлива РоссияВ данной категории собраны статьи и нормативные документы касающиеся норм расхода топлива и других эксплуатационных материалов в России.Кол-во материалов:2

- Нормы расхода топлива Минтранс Республики БеларусьВ данной категории собраны нормы расхода топлива согласно постановлению Министерства транспорта и коммуникаций Республики Беларусь.Кол-во материалов:70

- ОценкаКол-во материалов:0

- ЭкспертизаКол-во материалов:29

- FAQКол-во материалов:0

- Вопросы по оценкеВ данной категории будут аккумулироваться наиболее часто задаваемые вопросы по оценкеКол-во материалов:6

- Вопрсы по экспертизеВ данной категории будут аккумулироваться наиболее часто задаваемые вопросы по различным видам экспертизКол-во материалов:29

- НовостиВыберите тему новостей из приведённого списка. После этого вы увидите список новостей данной темы.Кол-во материалов:0

- Последние новостиПоследние новости от команды разработчиков Joomla!.Кол-во материалов:18

- Нормативы на ТО и ТР транспортных средствКол-во материалов:0

- Типовые нормы времени на ремонт автомобилей УАЗВ данной категории собраны «Типовые нормы времени на ремонт автомобилей марок «УАЗ» в условиях автотранспортных предприятий»Кол-во материалов:4

- Сборник нормативов трудоемкостей ЗАЗ и ЛуАЗВ данной категории представлен «Сборник нормативов трудоемкостей на техническое обслуживание и ремонт легковых автомобилей. Часть I. Техническое обслуживание и ремонт автомобилей ЗАЗ и ЛуАЗ».Кол-во материалов:16

- Нормы времени на ремонт поуприцепов и прицеповВ данной категории представлены нормативы трудоемкостей на ремонт прицепов и полуприцепов иностранного производства.Кол-во материалов:1

- Нормы времени на ремонт грузовых автомобилейВ данной категории представлены нормативы трудоемкостей на ремонт грузовых автомобилей отечественного производства.Кол-во материалов:5

- Нормы расхода материалов на ремонт автомобилей УАЗВ данной категории собраны материалы по нормам расхода материалов и инструментов на ремонт и эксплуатацию автомобилей УАЗ-451М, -451ДМ, -452, -452Д.Кол-во материалов:1

- Нормативы трудоемкости по ремонту КамазВ данной категории представлены нормативы трудоемкости по ремонту автомобилей Камаз.Кол-во материалов:2

- Типовые нормы на ремонт грузовых автомобилейВ данной категории представлены Типовые нормы времени на ремонт грузовых автомобилей марок ГАЗ, ЗИЛ и КАЗ с карбюраторными двигателями и их агрегатов. Данный документ утратил силу, но нового документа не выпущено и потому эта информация крайне интересна как справочная.Кол-во материалов:13

- Нормы времени на ремонт автобусов Лиаз 5256В данной категории представлено Постановление Минтруда РФ от 12.05.1992 N 15 Об утверждении Укрупненных нормативов времени на ремонт автобусов ЛиАЗ-5256 в условиях автотранспортных предприятий (постовые работы).Кол-во материалов:9

- Нормативы на ТО и ТР пожарных автомобилейВ данной категории собраны нормативы на техническое обслуживание и ремонт пожарных автомобилей.Кол-во материалов:4

Источник: http://atxp.org/index.php?option=com_content&view=article&id=1137:2014-10-21-15-57-30&catid=141&Itemid=103

Ответственность за грубое нарушение правил учета доходов, расходов и объектов налогообложения (особенности применения статьи 120 налогового кодекса РФ) Текст научной статьи по специальности «Экономика и экономические науки»

19 (235) — 2009

Налогообложение

ОТВЕТСТВЕННОСТЬ ЗА ГРУБОЕ НАРУШЕНИЕ ПРАВИЛ УЧЕТА ДОХОДОВ, РАСХОДОВ И ОБЪЕКТОВ НАЛОГООБЛОЖЕНИЯ (Особенности применения статьи 120 Налогового кодекса РФ)

Л. Л. ГОРШКОВА, руководитель Центра методологии бухгалтерскогоучета и налогообложения

Нередко налоговые органы привлекают налогоплательщиков по ст. 120 Налогового кодекса РФ (далее — НК РФ), которая предусматривает ответственность за грубое нарушение правил учета доходов, расходов и объектов налогообложения.

При этом, несмотря на определение, данное в рассматриваемой статье, не всегда понятно, что понимается под грубым нарушением и в каких случаях применяется указанная норма.

Поскольку все организации обязаны вести учет доходов и расходов для целей налогообложения, тема статьи актуальна для бюджетных и некоммерческих организаций.

Что понимается под грубым нарушением?

Итак, грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода либо если они совершены в более, чем в одном периоде, влечет взыскание штрафа в размере 5 тыс. руб. либо в размере 15 тыс. руб. соответственно.

В случае, если те же деяния повлекли занижение налоговой базы, то размер штрафа устанавливается в размере 10% от суммы неуплаченного налога, но не менее 15 тыс. руб.

При этом в ст. 120 НК РФ устанавливается, что под грубым нарушением правил учета доходов

и расходов и объектов налогообложения для целей настоящей статьи понимается отсутствие первич-ныхдокументов или отсутствие счетов-фактур, или регистров бухгалтерского учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

Как видим, нормы НК РФ достаточно полно определяют, какие именно нарушения признаются грубыми, однако это не уменьшает количество споров с налоговыми органами по вопросу о правомерности привлечения заданное правонарушение. Рассмотрим примеры из арбитражной практики относительно данного вопроса.

Арбитражная практика

В постановлении от27.06.2008 № А64-5830/06-16 ФАС Центрального округа указал на неправомерность применения к организации 15 тыс. руб. штрафа, предусмотренного п. 2ст. 120 НК РФ.

Суд пришел к выводу о том, что ст. 120 НК РФ дает исчерпывающий перечень того, что понимается под грубым нарушением правил учета доходов, расходов и объектов налогообложения для целей ст. 120 НКРФ.

Вместе с тем, из решения налогового органа видно, что основанием для привлечения общества к ответственности, установленной п. 2ст. 120 НК РФ, послужило представление налоговому органу формально правильно оформленных документов, но содержащих недостоверную информацию, что не совпадает с объективной стороной вмененного налогоплательщику правонарушения.

Отметим, что определением ВАС РФ от 24.10.2008 № 13668/08 отказано в передаче данного дела в Президиум Высшего Арбитражного Суда РФ для пересмотра в порядке надзора, что свидетельствует о поддержке ВАС РФ указанной позиции.

Следовательно, если в первичных документах содержатся недостоверные сведения, это не является поводом для его привлечения к ответственности за грубое нарушение в соответствии со ст. 120 НК РФ.

Источник: https://cyberleninka.ru/article/n/otvetstvennost-za-gruboe-narushenie-pravil-ucheta-dohodov-rashodov-i-obektov-nalogooblozheniya-osobennosti-primeneniya-stati-120

Статья 120. Грубое нарушение правил учета доходов и расходов и объектов налогообложения | Народный вопрос.РФ

0 [ ] [ ]

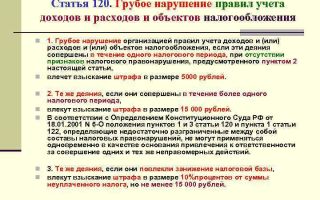

1. Грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, предусмотренного пунктом настоящей статьи,

влечет взыскание штрафа в размере десяти тысяч рублей.

2. Те же деяния, если они совершены в течение более одного налогового периода,

влекут взыскание штрафа в размере тридцати тысяч рублей.

3. Те же деяния, если они повлекли занижение налоговой базы,

влекут взыскание штрафа в размере двадцати процентов от суммы неуплаченного налога, но не менее сорока тысяч рублей.

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей настоящей статьи понимается отсутствие первичных документов, или отсутствие счетов-фактур, или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

4. Исключен. – Федеральный закон от 09.07.1999 № 154-ФЗ.

Статья 120 Налогового кодекса РФ применяется при грубом нарушении правил учета доходов и расходов и объектов налогообложения и состоит из 3-х пунктов.

Согласно п. 1 ст. 120 Налогового кодекса РФ грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения в течение одного налогового периода при отсутствии признаков налогового правонарушения, предусмотренного п. 2 ст. 120 Налогового кодекса РФ, влечет штраф в размере 10 тыс. руб.

В соответствии с п. 2 ст. 120 Налогового кодекса РФ, если те же деяния совершены в течение более одного налогового периода, штраф составляет 30 тыс. руб.

Согласно п. 3 ст. 120 Налогового кодекса РФ необходимо, чтобы грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения повлекло занижение налоговой базы. Штраф в данном случае составит 20% от суммы неуплаченного налога, но не менее 40 тыс. руб.

А что понимается под «грубым нарушением правил учета доходов и расходов и объектов налогообложения»? Ответ на этот вопрос дан в п. 3 ст. 120 Налогового кодекса РФ. Это:

во-первых, отсутствие первичных документов, счетов-фактур, или регистров бухгалтерского учета или налогового учета;

во-вторых, систематическое (2 раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

В Налоговом кодексе РФ не дано определения «первичный документ». Поэтому, опираясь на ст. 11 Налогового кодекса РФ, нужно обратиться к п. 9 Федерального закона от 6 декабря 2011 г.

№ 402-ФЗ «О бухгалтерском учете», в котором сказано, что каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

Обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

7) подписи вышеуказанных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания.

Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных.

Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни.

Под «неправильным отражением» следует понимать искажение в первичных учетных документах, регистрах бухучета содержания хозяйственной операции, ее измерителей, неверное указание размера денежных сумм и количества материальных ценностей и др.

В связи с применением определения грубого нарушения правил учета доходов и расходов и объектов налогообложения возникает также вопрос о том, относится ли Книга учета доходов и расходов, которую ведут индивидуальные предприниматели, применяющие УСН, к регистрам налогового учета.

Источник: http://xn--80aefurcfeajeho7k.xn--p1ai/Home/Article/1487