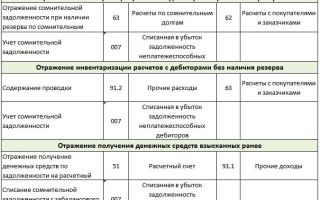

Проводки при списании дебиторской задолженности

Отражение безнадежной задолженности в учете

Как списать недоимку контрагентов и переплату по налогам

Ликвидация дебиторки в налоговом учете

Отражение просроченной, невостребованной недоимки

Отражение безнадежной задолженности в учете

В компании за годы работы скапливаются долги. Дебиторка становится нереальной для получения, если:

- истек срок исковой давности;

- появилась запись в реестре юрлиц о ликвидации дебитора;

- должника признали банкротом;

- есть постановление судебных приставов (п. 2 ст. 266 НК РФ).

Если все усилия, направленные на ликвидацию долгов дебиторов, не увенчались успехом, фирма принимает решение о списании дебиторской задолженности.

Провести списание безнадежной дебиторской задолженности проводками— это значит исказить не только бухучет (далее — БУ), но и налогообложение. Ведь при признании долга безнадежным бухгалтерией одновременно делаются проводки и списание дебиторской задолженности в налоговом учете (далее — НУ).

Читайте нас в Яндекс.Дзен

Яндекс.Дзен

Рассмотрим бухгалтерские проводки по списанию дебиторской задолженности на примере счетов 60, 62 и отражение переплаты по налогам.

Списание дебиторской задолженности и проводки по счету 60 проводятся после предоплаты поставщику, если он в дальнейшем не исполнил обязанности по отгрузке ТМЦ (работам, услугам) и не вернул предоплату. Необходимость списания дебиторской задолженности и проводки по счету 62 в общем случае образуются после отгрузки покупателю при недобросовестном его отношении к исполнению обязательств по оплате.

Счет списания дебиторской задолженности зависит от применения в БУ резерва по сомнительным долгам.

При отсутствии резерва дебиторка (далее — ДЗ) отражается в прочих расходах: Дт 91.2 Кт 60 (62).

Проводки по списанию просроченной дебиторской задолженности за счет резерва следующие:

- Дт 91.2 Кт 63 — сформирован резерв по сомнительным долгам (это происходит раньше, чем списание).

- Дт 63 Кт 60 (62) — списана дебиторка за счет резерва. Если долг больше резерва, то превышение относится на прочие расходы аналогично списанию без резерва (п. 11 ПБУ № 10/99).

Как списать недоимку контрагентов и переплату по налогам

При отражении долгов по счету 91.2 одновременно происходит списание дебиторской задолженности на забалансовый счет: Дт 007, по каждому контрагенту отдельно.

Списанная дебиторская задолженность на забалансовом счете учитывается в течение 5 лет, в это время изыскиваются возможности по взысканию недоимки.

По завершении 5-летнего срока можно провести окончательное списание дебиторской задолженности с забалансового счета 007 записью: Кт 007.

В активе баланса (стр. 1230) отражается переплата по налогам и сборам, ее следует регулярно подтверждать актом совместной сверки с ФНС. Если фирма не обращалась за возвратом переплаты в течение 3 лет, излишнюю сумму вернуть будет трудно.

По мнению финансистов, переплата по налогам не является ДЗ, ее нельзя признать безнадежной и отразить на внереализационных расходах (письмо Минфина России от 08.08.2011 № 03-03-06/1/457). Чтобы провести в БУ списание дебиторской задолженности по налогам, проводки будут следующие (п. 14 ПБУ 22/2010): Дт 91.2 Кт 68.

Ликвидация дебиторки в налоговом учете

При признании долга безнадежным начинают списание дебиторской задолженности в налоговом учете. К этому процессу необходимо отнестись ответственно, так как затрагивается налоговая база.

Какими проводками списать дебиторскую задолженность в НУ? Отражаются суммы как внереализационные расходы (подп. 2 п. 2 ст. 265 НК РФ). Для этого проводится операция не для БУ, а для налогового учета. Записи делаются такие же, как в БУ: Дт 91.2 Кт 60 (62) или через резерв сомнительных долгов (при его создании для налоговых целей).

В НУ списание дебиторской задолженности с истекшим сроком и проводки в БУ выполняются одновременно в периоде, когда этот срок истек.

В НУ списать просроченную дебиторскую задолженность без признания ее безнадежной невозможно (письмо Минфина России от 28.01.2013 № 03-03-06-1-38).

Отражение просроченной, невостребованной недоимки

Долг перед контрагентом считается просроченным, если:

- деньги кредитору не выплачены в срок, оговоренный в договоре;

- предоплата была получена, но контрагент не получил предмет договора в установленные сроки.

В этом случае кредиторка числится на балансе (стр. 1230). Когда сделать проводки и на какой счет списать эту задолженность? Это делается, когда вероятность требований контрагента по погашению просроченной недоимки пропадает, истекает срок исковой давности и она становится безнадежной к взысканию.

В БУ списание просроченной кредиторской задолженности (недоимки) оформляется записями: Дт 60 (62, 76) Кт 91.1.

Все долги предприятия, как ДЗ, так и кредиторская задолженность (далее — КЗ), отражаются в балансе на активно-пассивных счетах, их сальдо нельзя сворачивать. При наличии одновременно ДЗ и КЗ по одному плательщику, перед списанием следует провести взаимозачет.

После отнесения КЗ на внереализационные доходы, фирма имеет право больше с ней не работать. То есть забалансовый учет, как по ДЗ, по КЗ вести не надо. Расшифровку списанной КЗ компания показывает в пояснениях к балансу.

***

Провести в БУ и НУ корректное списание безнадежной задолженности важно для компании, так как допущенные ошибки приведут к искажению налога на прибыль и недостоверной информации в БУ. Важно своевременно сделать проводки и списать дебиторскую задолженность за баланс и продолжать работу в целях ее ликвидации.

Источник: https://nsovetnik.ru/buhgalterskij-uchet/provodki-pri-spisanii-debitorskoj-zadolzhennosti/

Проводки в 1С — как списать просроченную дебиторскую задолженность : с истекшим сроком давности, безнадежную, как отразить покупку

Наличие дебиторской задолженности (ДЗ) — распространённая ситуация в бухгалтерской практике. В статье речь пойдет о том, по каким причинам чаще всего ДЗ подлежит списанию и как отразить проводки в программе 1С.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону +7 . Это быстро и !

Значение дебиторской задолженности и причины ее возникновения

Итак, наступила дебиторская задолженность. Это значит, что перед предприятием возникли долги к получению со стороны других контрагентов. Допустим, отгружены некие товары, а денежные средства от покупателя еще не поступили на расчетный счет, или поставщик получил аванс, а товары (работы, услуги) в счет него еще не реализованы.

Приведенные выше примеры достаточно тривиальны и зачастую разрешаются путем исполнения договорных обязательств, однако при истечении установленного срока гашения «дебиторка» становится просроченной, и в этом случае руководство фирмы вправе принять решение о списании образовавшейся задолженности.

Есть множество оснований для списания ДЗ, из них наиболее частые — банкротство дебитора и окончание трехгодичного срока исковой давности.

Порядок списания просроченной дебиторской задолженности в 1С

Давайте разберемся, как списать просроченную дебиторскую задолженность в 1С. Для этого воспользуемся кнопкой «Корректировка долга», находящейся на вкладках «Покупки» или «Продажи».

Создаем новый документ, заполняем его шапку: в строке «Вид операции» нас интересует «Списание задолженности», в поле «Списать» выбираем то, что нам требуется, в нашем случае «Задолженность покупателя», соответственно заполняются строки «Покупатель (дебитор)» и «Организация».

Для формирования основной части документа жмем на «Заполнить» и видим в таблице все необходимые данные. Также есть возможность заполнить данные вручную, что удобно при корректировке нескольких документов. Далее работа происходит на вкладке «Счет списания».

Если организация имеет резервы по сомнительным долгам (счет 63), то списываем туда и получаем проводку: Дт 63 Кт 62, если такового не обнаруживается, то выбираем счет 91.02, заполняем субконто. Проводим документ. В итоге проводка выглядит следующим образом: Дт 91.02 Кт 62.01.

Условия списания безнадежной просроченной задолженности

Прежде чем описывать списание безнадежной задолженности в 1С, проясним некоторые моменты, касаемые его условий.

Безнадежная ДЗ наступает тогда, когда получить расчет от контрагента совершенно невозможно, то есть действует определенный ряд причин, по которым задолженность считается нереальной к взысканию:

- истечение срока исковой давности, который равен трем годам (п. 1 ст. 196 ГК РФ);

- прекращено обязательство должника ввиду невозможности его исполнения на основании акта госоргана или из-за ликвидации организации;

- невозможность взыскания долгов и прекращение исполнительного производства на основании постановления судебного пристава (взыскатель получает исполнительный документ на основании отсутствия сведений о составе имущества, а также о местонахождении должника и принадлежащих ему денежных средств и других ценностей либо полного отсутствия имущества).

Порядок списания безнадежной дебиторской задолженности в 1С

В случае признания сомнительной дебиторской задолженности предприятие создает резерв. Согласно «Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» с 2011 года создание резервов сомнительных долгов становится обязательным действием, и такие суммы относятся на финансовые результаты.

Его величина носит оценочный характер (ПБУ 21/2018) и не имеет ограничений в размере, отчислениями служат прочие расходы. В итоге величина дебиторской задолженности в балансе уменьшается на сумму созданного резерва.

Согласно налоговому законодательству иметь резерв по сомнительным долгам предприятие не обязано, хоть и имеет на это право. Отчисления в резервы входят в состав внереализационных расходов. Величина их ограничена и по итогам инвентаризационной проверки налогового периода не может превышать 10% от выручки.

Списание происходит на основании:

- данных инвентаризации;

- письменного обоснования;

- приказа руководителя.

Для отражения списания безнадежной задолженности в 1С мы воспользуемся кнопкой «Корректировка долга», которая доступна из разделов «Покупки» или «Продажи». Однако перед этим применим отчет «Анализ субконто». Он позволит произвести проверку всей суммы «дебиторки» и начисленных резервов в налоговом и бухгалтерском учете.

Погрузимся в командную панель, в которой выберем нужную нам отчетную дату и среди «Отборов» установим необходимый — «Договоры», отберем среди «Показателей» (провалимся в «Показать настройки») НУ и БУ.

Наш отчет принял табличную форму, по которой легко разобраться в данных бухгалтерского и налогового учета на момент истечения срока исковой давности.

Далее подготовим «Акт инвентаризации расчетов». Он доступен из окна «Покупки» или «Продажи», далее кнопка «Расчеты с контрагентами». Создаем новый документ и на закладке «Дебиторская задолженность» жмем «Заполнить», программа автоматически переносит в табличную часть данные по остаткам ДЗ на определяемую дату совершения инвентаризации.

Вручную вписываем данные в столбцы «Не подтверждено» (то есть сумма задолженности, по которой нет документов) и «В т. ч. истек срок давности» (сумма просроченной ДЗ с истекшим сроком исковой давности).

Вкладка с названием «Кредиторская задолженность» заполняется аналогичным образом. Следующая часть «Счета расчетов» представляет собой список со всеми счетами контрагентов, по которым происходит инвентаризация расчетов. Разрешается добавление, отключение счетов.

Далее щелкаем на «Проведение инвентаризации» и вводим сроки, причину проведения инвентаризации и реквизиты документа-основания.

На последней вкладке таблицы указываем членов комиссии через выбор «Физические лица» справочника, а председатель устанавливается с помощью флага в поле «Председатель».

В конце проводим документ. Через кнопку «Печать» выводим печатные формы нужных нам документов:

- приказ о проведении инвентаризации (ИНВ-22);

- акт инвентаризации расчетов (ИНВ-17).

Необходимо регулярно проводить инвентаризацию для своевременного и полного списания дебиторской задолженности с истекшим сроком исковой давности.

Теперь переходим непосредственно к списанию:

- Возвращаемся в документ «Корректировка долга»

- Заполняем шапку, выбирая необходимые значения: в «Вид операции» — «Списание задолженности», «Списать» — «Задолженность покупателя», «Организация» — необходимого нам контрагента.

- Щелкаем на «Заполнить» и жмем «Заполнить остатками по взаиморасчетам на основании данных учета».

Таблица на вкладке «Задолженность покупателя (дебиторская задолженность)» заполнилась автоматически по остаткам взаиморасчетов на дату корректировки долга.

На вкладке «Счет списания» вводятся счет, отражающий сомнительную ДЗ, реквизиты договора и документ по расчетам, на основании которого образовалась эта сомнительная задолженность.

Проводим документ и смотрим проводку: Дебет 63 Кредит 62.01.

Для целей формирования базы налога на прибыль мы списываем ДЗ на внереализационные расходы по описанным выше причинам.

Заходим в раздел «Операции», далее «Бухгалтерский учет» и «Операции, введенные вручную».

Создаем новый документ путем нажатия кнопки «Добавить» и вводим суммы в специальные ресурсы регистра бухгалтерии (при этом поле «Сумма» должно оставаться пустым): Сумма НУ Дт 91.02 и Сумма НУ Кт 62.01.

Принятие к учету операции покупка долга

Приобретение дебиторской задолженности часто бывает прибыльным активом, так как подобного рода долги уходят с аукционов за весьма низкие суммы. Такие сделки основаны на заключении договоров цессии. Сторонами договора выступают цедент — изначальный обладатель прав требования и цессионарий — новый владелец долга.

Рассмотрим отражение в учете цессионария переуступленного долга, который будет происходить через уже знакомую нам операцию «Корректировка долга».

Алгоритм действий следующий:

- В поле «Вид операции» выбрать строку «Прочие корректировки», строка «Дебитор» заполняется информацией по необходимой нам организации, то есть по цеденту.

- В табличной части через кнопку «Добавить» вбиваем нужный договор и сумму расчета.

- Переходим на вкладку «Счет учета», проваливаемся в троеточие и находим 76.09 «Прочие расчеты с разными дебиторами и кредиторами». Не забываем про вкладку «Счет учета», где «Счет списания дебиторской задолженности» — это 58.05 «Приобретенные права в рамках оказания финансовых услуг». Здесь фактически будут отражаться финансовые вложения, «Контрагент» — должник.

- Проводим документ и смотрим проводку: Дт 58.05 Кт 76.09.

В ситуации, когда покупка права требования долга происходит с убытком, меняется аналитика, то есть договор и контрагент, а проводка остается аналогичной. В этом случае изменения касаются расчета налоговой базы по налогу на прибыль.

Заключение

Рассмотренные нами операции позволяют в доступной форме понять и произвести списание или покупку дебиторской задолженности. Инструкции достаточно просты и понятны, однако требуют регулярного ведения и контроля, чтобы у предприятия не возникло проблем с корректным отражением хозяйственной деятельности в балансе.

Источник: https://lichnyjcredit.ru/dolgi/debit-kredit/kak-spisat-prosrochennuyu-v-1s-provodki.html

Проводки по списанию кредиторской и дебиторской задолженности

Каждая компания в текущей деятельности должна мониторить состояние расчетов с контрагентами, контролируя сроки и суммы взаимных долгов. Это напрямую сказывается на «чистоте» баланса предприятия.

Но возникают ситуации, когда долг вернуть невозможно и необходимо списание кредиторской или дебиторской задолженности.

Как поступить бухгалтеру, как провести такие операции, какие формируются проводки, какими документами руководствоваться — все это рассмотрим далее.

Как избежать споров

Для списания любого вида задолженности нужны веские основания, подкрепленные соответствующими документами. Таковыми, согласно НК РФ, являются:

- Окончание срока исковой давности;

- Ликвидация контрагента;

- Нереальность взыскания.

Для «расставания» с задолженностью компании необходимо оформить ряд документов по каждому обязательству:

- Акт инвентаризации взаиморасчетов с контрагентами (форма ИНВ-17);

- Постановление судебного пристава о прекращении исполнительного производства – в случае нереальности взыскания;

- Выписка из госреестра юридических лиц с записью о завершении процедуры ликвидации предприятия (ст.49, ст.63 ГКРФ) – в случае ликвидации контрагента;

- Приказ руководителя о списании, подписанный на основании перечисленных документов.

При этом КЗ учитывают в качестве внереализационных доходов, кроме задолженности перед госорганами и внебюджетными фондами (ст.250 НК РФ п.18; ст. 251 п.21), ДЗ – в составе внереализационных расходов либо относится на сч. 63 «Резервы по сомнительным долгам».

Списываем дебиторку

Оформляем результаты инвентаризации и выявляем ДЗ с истекшим сроком давности. Документами, подтверждающими ее наличие и срок давности, служат:

- Договор и документы об оплате к нему;

- Документы, подтверждающие поставку (оказание услуг) – акты, накладные;

- Акт сверки (при наличии);

- Взаимная официальная переписка, подтверждающая факт истребования долга (претензии). Необходимо подкрепить копии писем документом, подтверждающим факт получения письма контрагентом (например, уведомление о вручении).

Важно учесть, что при наличии акта сверки на определенную дату срок начинает исчисляться сначала.

Документы для подтверждения невозможности взыскания: постановление судебного пристава или выписка из ЕГРЮЛ:

Списание дебиторской задолженности — проводки

В бухгалтерском учете порядок отражения таков:

1) Если резерв создавался (Приказ МинФина РФ от 29.07.1998г №34-н):

- Дт 63 Кт 62 (60,76,71,73,70) – списана дебиторская задолженность;

- Дт 007 – отражаем списанную задолженность за балансом.

2) Если резерв не формировали или его размер не покрывает величину долга:

- Дт 91.2 Кт 62 (60,76,71,73,70) – списана дебиторская задолженность;

- Дт 007 – отражаем списанную задолженность за балансом.

Размер резерва определяется отдельно по каждой сомнительной сумме задолженности. Формирование резерва с 2011г. стало обязанностью предприятий.

В налоговом учете для покрытия убытков от списания ДЗ используют резерв (ст. 266 НК РФ). Если он не создан или недостаточен, то задолженность относят на внереализационные расходы в том периоде, когда закончился срок давности или подтверждена невозможность взыскания (письмо ФНС РФ от 13.04.2011г. №16-15 / 035618.1).

Списываем кредиторку

Ежегодно компания перед формированием отчетности обязана провести инвентаризацию, в том числе и кредиторской задолженности.

При выявлении КЗ с истекшим сроком давности ее списывают на основании приказа в состав доходов сч.91 и в целях бухгалтерского, и в целях налогового учета.

Следует помнить, что по аналогии с ДЗ наличие подписанного акта сверки или получение официальной претензии от поставщика продляет срок давности:

Списание кредиторской задолженности — проводки

Как для налогового, так и для бухгалтерского учета кредиторскую задолженность (КЗ) списывают единообразно, следующими проводками:

- Дт 60 (76,70,71,73) Кт 91.1 – отражена списанная кредиторская задолженность.

Однако, в налоговом учете КЗ списывают в периоде, когда истек срок, независимо от даты ее выявления.

Для списания просроченной кредиторки необходим пакет документов:

- Договор;

- Акты оказанных услуг или накладные от поставщика;

- Акт сверки;

- Официальная претензионная переписка.

Собрав и проанализировав пакет документов, удостоверившись в истечении срока, нужно списать КЗ и отразить в составе налогооблагаемых доходов во избежание замечаний со стороны ИФНС.

Сроки инвентаризации задолженности устанавливаются учетной политикой, но проводить ее обязательно не реже 1 раза в отчетном периоде (году).

Источник: https://BuhSpravka46.ru/buhgalterskie-provodki/provodki-po-spisaniyu-kreditorskoy-i-debitorskoy-zadolzhennosti.html

Списание дебиторской задолженности: проводки в бухгалтерском учете

Субъекты хозяйствования при осуществлении ими своей деятельности сталкиваются с тем, что периодически у них возникает дебиторская задолженность.

Она может носить самый различный характер — задолженность покупателей и заказчиков за отгруженный им товар или оказанную услугу, предоплата поставщикам за будущие поставки товара или оказание услуги, переплата по налогам и т. д.

Ее нужно постоянно контролировать, и при необходимости формировать проводки по списанию дебиторской задолженности.

Что такое дебиторская задолженность

Дебиторская задолженность представляет собой суммы, которые фирме должны ее партнеры и иные лица. Чаще всего она возникает при расчетах организации с покупателями продукции, заказчиками работ и услуг.

Она отражается по счету 62. Все эти обязательства контрагенты фирмы должны выполнять в установленные подписанными соглашениями сроки. Если эти сроки пропущены, то задолженность переходит в состав просроченной.

Так как дебиторка – это деньги, которые партнеры компании перечислят фирме в будущем, ее принято считать одним из активов компании. Поэтому, она отражается в бухгалтерской отчетности в составе активов.

ДЗ подразделяется на краткосрочную и долгосрочную задолженности. Первой называется задолженность, которая должна быть погашена партнерами компании в течение года. Большинство дебиторской задолженности относится именно к этой группе. Существует также дебиторская задолженность, срок которой превышает один год. Тогда она называется долгосрочной.

Внимание! Если дебиторская задолженность ничем не обеспечена, и срок ее погашения истекает, она включается в состав сомнительных долгов. В зависимости от положений учетной политики в компании может формироваться резерв по сомнительным долгам.

Это является мерой предосторожности, которая позволяет убыток от списания просроченной дебиторки включить в состав расходов частями на протяжении определенного периода времени.

При общем режиме налогообложения (ОСНО) дебиторка является частью дохода, которая облагается налогом на прибыль, даже если деньги еще фактически предприятием не получены. Поэтому при просрочке в установленные сроки нужно списывать ее, тем самым снижая налог.

При упрощенной системе налогообложения (УСН) дебиторская задолженность не включается в состав налогооблагаемой базы по налогу. Однако, это все равно важный актив, так как он отражает будущие деньги компании.

Сроки списания

ГК РФ устанавливает, что списать просроченную задолженность компания может, если с момента истечения срока ее погашения прошло три года. Это время выделяется компании, чтобы она осуществила всевозможные меры по взысканию этих денег с должников.

Очень часто субъекты бизнеса сталкиваются с проблемой – с какого момента нужно начинать отсчитывать срок в три года. Считается, что в договоре, в результате которого возникла дебиторская задолженность, должен отражаться срок, когда контрагенты должны выполнить свои обязательства, в том числе и по перечислению денег.

Случается и такая ситуация, когда в подписанном соглашении отсутствует сведения о сроках выполнения обязательств сторонами. Тогда действует правило, согласно которому, срок исковой давности следует начинать исчислять с момента предъявления требований кредитора к должнику о выплате долга.

Законодательство предусматривает случаи, когда срок исковой давности прерывается.

Такое случается, когда дебитор производит погашения долга частично, или осуществляет уплату штрафных санкций, предусмотренных договором, либо произведет подписание акта сверки взаимных расчетов.

Тогда срок исчисления исковой давности нужно начинать отсчитывать со следующего дня, после одного из выше перечисленных событий.

Производить прерывание искового срока можно столько раз, сколько потребуется. Однако, тогда вступает в действие понятие предельной исковой давности, которая равна десяти годам. То есть по истечению этого периода, произвести списание дебиторской задолженности нужно в любом случае.

Внимание! При осуществлении списания дебиторской задолженности нужно учитывать такой момент, как время списания. Ее нужно убирать из состава активов компании в тот момент, когда произошло истечение срока исковой давности. Если списать ее во время инвентаризации или по дате приказа на списание, то это будет считать нарушением законодательства.

При составлении проводок на списание сомнительных долгов, бухгалтеру обязательно следует учитывать несколько нюансов. Главный из них — создавался ли ранее на предприятии резерв под подобного рода долги.

| Дебет | Кредит | Состав операции |

| Резерв на долги не создавался | ||

| 91 | 60, 62, 76 | Произведено списание задолженности на прочие расходы |

| Резерв на долги формировался | ||

| 91 | 63 | Производится формирование резерва на долги |

| 63 | 60, 62, 76 | Произведено списание задолженности в пределах ранее созданного резерва |

| 91 | 60, 62, 76 | Произведено списание задолженности свыше размера созданного резерва |

| Независимо от использованного способа списания долга, сумма должна в течение последующих 5 лет числится на забалансовом счете 007. Это выполняется потому, что за этот период финансовое положение должника может измениться, и он будет в состоянии произвести погашение долга. Однако если контрагент прекратил по какой-либо причине свою деятельность и исключен из ЕГРЮЛ, отражать задолженность за балансом не нужно. | ||

| 007 | – | На забалансовый счет перенесена списанная задолженность |

| 50, 51 | 60, 62, 76 | Должник произвел погашение своей задолженности наличными деньгами либо перечислением |

| 60, 62, 76 | 91 | Сумма погашенной задолженности включена в прочие доходы, поскольку ранее она была списана на расходы как просроченная |

| – | 007 | Произведено списание с забалансового счета погашенной дебиторской задолженности. |

При списании дебиторской задолженности в 1С необходимо воспользоваться бланком «Корректировка долга». На отдельной вкладке «Счет списания» бухгалтер выбирает, за счет каких средств необходимо произвести списание долга.

Внимание! В качестве суммы списания можно использовать данные сверки расчетов с контрагентом. После указания всех требуемых параметров, формирование проводок программа выполняет автоматически.

Помогите нам в продвижении проекта, это просто:

Оцените нашу статью и сделайте репост!(1

Источник: https://buhproffi.ru/buhuchet/spisanie-debitorskoy-zadolzhennosti-provodki.html

Списание дебиторской задолженности проводки примеры

ДЗ (разграничение задолженностей на критические и рабочие);

- организацию работы с неплательщиками (формирование регламента работы с контрагентами по ДЗ, установление сроков направления напоминаний дебиторам о погашении долга, назначение ответственных лиц за представление интересов фирмы по взысканию ДЗ в суде и др.).

Финансовые специалисты и работники бухгалтерии в этом комплексе мероприятий выполняют свои функции, среди которых:

- отслеживание сроков оплаты ДЗ в соответствии с заключенными договорами с целью формирования достоверной суммы резерва по сомнительным долгам;

- регулярное проведение инвентаризации долгов;

- своевременное выявление ДЗ с истекшим сроком исковой давности и безнадежных долгов.

Если в результате работы с дебиторкой часть долгов взыскать или востребовать не удалось, их необходимо вовремя списать со счетов бухучета.

Списание дебиторской задолженности — бухгалтерские проводки

Пример отражения в бухучете списанной дебиторской задолженности ООО «Альфа» ежеквартально проводит инвентаризацию дебиторской задолженности и производит отчисления в резерв по сомнительным долгам в бухучете. Неиспользованный остаток резерва по сомнительным долгам за II квартал составил 45 400 руб.

По результатам инвентаризации на 30 сентября в учете организации числилась: 1) сомнительная дебиторская задолженность организаций: ООО «Торговая фирма «Гермес»» – 170 700 руб.; 2) задолженность ООО «Производственная фирма «Мастер»» в размере 45 400 руб.

В III квартале задолженность «Мастера» была признана нереальной для взыскания в связи с ликвидацией организации-должника (подтверждено выпиской из ЕГРЮЛ). Сумма задолженности была полностью учтена при формировании резерва.

Проводки по списанию кредиторской и дебиторской задолженности

Кроме того, Налоговый кодекс позволяет считать долг безнадежным, если предприятие должник объявлено банкротом или ликвидировано, а следовательно не может исполнить свои обязательства по выплате долга.

Списание безнадежной задолженности проводится по решению правления организации.

Списание просроченной «дебиторки» Сумма просроченной дебиторской задолженности, которая была признана безнадежной, подлежит списанию за счет созданного ранее резерва и учитывается как нереализационный расход.

В учете списание проводится по Дт счета 63 «Резерв сомнительных долгов», который, в зависимости от вид операции, кредитуется со счетами учета расчетов с контрагентами (счета 62, 60, 70, 71, 73, 76).

Источник: http://advokat-burilov.ru/spisanie-debitorskoj-zadolzhennosti-provodki-primery/

Проводки по списанию дебиторской задолженности

Наиболее распространенным видом дебиторской задолженности является долг покупателя перед поставщиком за отгруженную продукцию, выполненные работы и оказанные услуги. Нередки случаи, когда, получив товар, покупатель нарушает сроки оплаты по договору или по тем или иным причинам сообщает о своей неспособности осуществить оплату.

О случаях, когда дебиторская задолженность признается просроченной, безнадежной, об учете такой задолженности и ее списании в проводках мы расскажем в нашей статье.

Просроченная и безнадежная задолженность. Резерв сомнительных долгов

Дебиторскую задолженность называют просроченной, если поставщиком отгружен товар (выполнены работы, услуги), а покупателем не осуществлена оплата за данный товар в сроки, определенные договором поставки. В случае, если существует вероятность не погашения долга, то задолженность признается сомнительной и под сумму долга создается резерв.

В учете сумму резерва относят к операционным расходам. Создание резерва производится за счет прибыли предприятия и отражается проводкой:

Резерв с создается и используется предприятием при выполнении следующих условий:

- процедура создания резерва регламентируется учетной политикой предприятия;

- сумма резерва не превышает 10% от выручки отчетного периода;

- количественный показатель резерва вычисляется по результатам проведенной инвентаризации на 1-е число отчетного периода.

В случае, если проведя инвентаризацию, поставщик обнаружил, что срок по дебиторской задолженности истек срок исковой давности, то она признается безнадежной.

Списание просроченной «дебиторки»

Сумма просроченной дебиторской задолженности, которая была признана безнадежной, подлежит списанию за счет созданного ранее резерва и учитывается как нереализационный расход. В учете списание проводится по Дт счета 63 «Резерв сомнительных долгов», который, в зависимости от вид операции, кредитуется со счетами учета расчетов с контрагентами (счета 62, 60, 70, 71, 73, 76).

Как списать задолженность прошлых лет — проводки на примере

Рассмотрим операции по списанию долга на примере:

Бухгалтером ООО «Лакмус» были сделаны следующие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 91/2 | 63 | Создание резерва | 54 000 руб. | |

| 63 | 62 | Списание части безнадежной задолженности ООО «Парус» | 54 000 руб. | |

| 91/2 | 62 | Списание части задолженности, не покрытой резервом | 18 000 руб. | |

| 76 | 68 НДС | Начисление НДС от суммы списанной задолженности | 10 983 руб. |

Учет просроченной задолженности

В учете ООО «Благо» данные операции были отражены следующими проводками

| Дт | Кт | Описание | Сумма | Документ |

| 62 | 90/1 | Отражение выручки за отгруженный товар | 19 000 руб. | Товарная накладная |

| 90/3 | 76 | Начисление НДС от суммы реализации | 2898 руб. | |

| 91/2 | 63 | Создание резерва сомнительных долгов под просроченную задолженность | 19 000 руб. | протокол заседания правления |

| 63 | 62 | Списание части просроченной задолженности (19 000 — 12 000) | 7 000 руб. | |

| 76 | 68 НДС | Начисление НДС от суммы списанной задолженности | 1 068 руб. | |

| 51 | 62 | Зачисление долга по судебному решению | 12 000 руб. | Банковская выписка |

| 76 | 68 НДС | Начисление НДС от суммы погашенной задолженности | 1 830 руб. | |

| 63 | 91/1 | Отражение неиспользованного резерва в качестве операционных доходов | 12 000 руб. | протокол заседания правления |

Источник: https://saldovka.com/provodki/vzaimoraschety/debitorskaya-zadolzhennost.html

Списание безнадежной дебиторской задолженности проводки

Если недобросовестность проявил продавец, не поставивший оплаченный товар, возникшая у покупателя «дебиторка» также может стать невозвратной.

Здесь проблема с НДС решается просто: обязанности по его уплате у кредитора не возникает. Но и предъявить к вычету налог, включенный в аванс продавцу, он не может.

Тогда НДС вместе с остальной суммой долга превращается в безнадежную задолженность.

Акт инвентаризации и документы, подтверждающие безнадежность долга, дают основания для списания «дебиторки» с баланса компании. Бухгалтерия делает это по письменному распоряжению руководителя. Все бумаги, связанные с возникновением задолженности, ее сопровождением и списанием подлежат хранению в течение 5 лет с момента выведения за баланс.

Списание дебиторской задолженности — бухгалтерские проводки

- планирование ДЗ (разграничение задолженностей на критические и рабочие);

- организацию работы с неплательщиками (формирование регламента работы с контрагентами по ДЗ, установление сроков направления напоминаний дебиторам о погашении долга, назначение ответственных лиц за представление интересов фирмы по взысканию ДЗ в суде и др.).

Только после всех предварительных процедур возможно списание ДЗ со счетов бухучета. При этом особое внимание необходимо обратить на корреспондирующие счета — списание ДЗ по нормам бухучета может происходить за счет резерва, образованного не только по обычной дебиторке, отраженной на счетах 60, 62 и 76 (продавцы, покупатели, заказчики и прочие дебиторы), но и в корреспонденции со счетом 58.3, на котором отражаются выданные займы. Для целей налогового учета такой подход неприемлем — об этом в следующем разделе.

Счет 62 в бухгалтерском учете

Учет дебиторской задолженности необходим для контроля долгов контрагентов и своевременного их взыскания.

Чрезмерный рост дебиторской задолженности может привести к потере финансовой устойчивости организации, так как зачастую дебиторская задолженность направляется на погашение кредиторской задолженности.

На практике для ускорения платежей контрагентов по отгруженному товару используют различные системы скидок и стимулов. Например, скидка 10% за предоплату товаров.

Дебиторская задолженность возникает сразу при отгрузке продукции и погашается в сроки установленные договором. Причины возникновения дебиторской задолженности можно объяснить следующими предпосылками. Организация-кредитор, получает дополнительные источники сбыта своей продукции, тогда как кредитор, сдвигая дату погашения кредита, получает дополнительные денежные средства и оборотные активы.

Списание дебиторской задолженности и налоговый учет

Долги перед предприятием всегда создают неприятную финансовую обстановку: компания не только не получила причитающихся ей денежных сумм, но и обязана включать их в чистую прибыль и оплачивать налоги, исходя из сложившейся финансовой обстановки. Такая ситуация искажает настоящее положение дел предприятия, и компания старается списать долги. Но это можно будет сделать только тогда, когда все попытки законного взыскания долгов не увенчались успехом.

- На основании НК РФ дебиторскую задолженность относят к внереализованным расходам, если погашение по тем или иным причинам неосуществимо. Это, например, долги по которым срок исковой давности прошел, и взыскать долг даже в судебном порядке не представляется возможным по причине ликвидации или начатой процедуры банкротства. Списание подобных долгов происходит за счет резервных средств предприятия, созданного как раз для этой цели. Даже после списания долга, его отображают в балансе еще 5 лет, поскольку может выявиться и платежеспособность должника.

- Просроченная дебиторская задолженность может быть отнесена на расходные операции только после отказа судебных органов в погашении долга, опять же, по разным причинам. Но срок искового производства может быть продлен, если контрагент признает свои публично, и в этом случае отчет опять продляется на 3 года.

- При отсутствии возможности реально взыскать долги, поскольку издержки на судопроизводство могут превышать сумму самих долгов, то и эти долги по распоряжению руководства могут быть списаны. Или по постановлению исполнительной власти, когда приставом написано объяснение о неплатежеспособности должника.

- Если компания-должник ликвидирована.

Рекомендуем прочесть: Увольнение по собственному желанию в рк без отработки

Списание безнадёжной дебиторской задолженности как улучшение финансового состояния

- За счёт суммы резерва по сомнительным долгам (далее также — резерва сомнительных долгов).

- За счёт внереализационных расходов в составе убытков.

Если сформирован резерв по сомнительным долгам, то на убытки списывается часть задолженности, превышающая резерв.

Кроме этого, течение искового срока может быть приостановлено в связи с обстоятельством непреодолимой силы, службой задолжавшего в Вооружённых Силах РФ, из-за моратория исполнения обязательств, установленного Правительством РФ, и в других случаях, указанных в статье 202 ГК РФ.

Списание дебиторской и кредиторской задолженности

Обратите внимание:при наличии дебиторской и кредиторской задолженности по одному и тому же контрагенту, во избежание налоговых рисков следует сначала провести односторонний взаимозачет и лишь потом списывать в расходы дебиторскую задолженность (в случае, если она не перекрылась кредиторской).

- Договор или счет, документы подтверждающие факт полученной оплаты.

- Полученные накладные, акты об оказанных услугах, выполненных работах.

- Акты сверок, подтверждающие задолженность (очень важный документ, подтверждающий срок течения исковой давности).

- Письменные ответы на требования о погашения задолженности и сами такие требования.

- Прочие документы, подтверждающие факт задолженности и начала течения срока исковой давности.

При списании кредиторской задолженности с истекшим сроком исковой давности составляется бухгалтерская справка-расчет.

Учет списания безнадежной дебиторской задолженности

Чтобы правильно определить дату истечения срока исковой давности (а значит, и дату превращения обязательства в безнадежное), нам нужно знать дату его начала, общую продолжительность, а также дату завершения с учетом прерывания срока или его приостановки. Этим и займемся.

Как видите, начало срока исковой давности по данным одного лишь бухучета не определить, поскольку проводку с отражением суммы долга вы, скорее всего, сделаете раньше, чем потечет срок.

Так, например, задолженность покупателя вы покажете в день отгрузки товаров, а не в день их оплаты, установленный договором. Мы уже не говорим о займе, выданном на несколько лет.

По нему срок давности начнется только в день, следующий за днем возврата суммы, установленной договором. Хотя саму выданную сумму заимодавец отразит в учете в день ее выплаты заемщику.

Оформление проводок и порядок списания безнадежной дебиторской задолженности

Начало течения срока исковой давности закреплено в статье 200 ГК, оно осталось неизменным: срок отсчитывается со дня, когда пострадавшее лицо было или должно было быть проинформировано о попрании своего права. Если по каким-либо обязательствам в договоре между контрагентами был определен срок исполнения, то течение периода исковой давности по таким долгам начинается со дня окончания указанного в договоре срока.

- Дебет 91-2 — Кредит 62 (списание безнадежной задолженности, возникшей вследствие неоплаты поставленных товаров. Порядок предусматривает включение задолженности дебиторов, по которой вышел срок исковой давности, а также иных не реальных для взыскания долгов в расходы фирмы в сумме, в которой долг был отражен в бухучете организации).

- Дебет 007 (фиксация за балансом списанной задолженности дебиторов. При этом бухгалтер обязан вести аналитический учет по данному счету отдельно по каждому лицу, чей долг был списан на убытки, и по каждому списанному долгу).

Проводки по списанию кредиторской и дебиторской задолженности

В налоговом учете для покрытия убытков от списания ДЗ используют резерв (ст. 266 НК РФ). Если он не создан или недостаточен, то задолженность относят на внереализационные расходы в том периоде, когда закончился срок давности или подтверждена невозможность взыскания (письмо ФНС РФ от 13.04.2011г. №16-15 / 035618.1).

- Договор и документы об оплате к нему;

- Документы, подтверждающие поставку (оказание услуг) – акты, накладные;

- Акт сверки (при наличии);

- Взаимная официальная переписка, подтверждающая факт истребования долга (претензии). Необходимо подкрепить копии писем документом, подтверждающим факт получения письма контрагентом (например, уведомление о вручении).

Как списать безнадежную дебиторскую задолженность

Каким образом налогоплательщик должен списывать долги такого рода? В Постановлении Президиума ВАС РФ от 17.06.

2014 № 4580/14 изложена позиция, согласно которой безнадежный долг, возникший не в связи с реализацией товаров (работ, услуг), не может участвовать в формировании резерва по сомнительным долгам (п. 1 ст. 266 НК РФ), поэтому не может быть и списан за счет резерва.

Такой долг может быть учтен в составе внереализационных расходов при расчете базы по налогу на прибыль в соответствии с подпунктом 2 пункта 2 статьи 265 НК РФ.

Источник: http://lawyertop.ru/kompensatsii/spisanie-beznadezhnoj-debitorskoj-zadolzhennosti-provodki

Проводки списание дебиторской задолженности, безнадежной и по решению суда

Многие компании и организации сталкиваются с дебиторской задолженностью, частью активов предприятия, которые могут выступать как оборотный капитал. В то же время дебиторская задолженность может быть:

- Просроченной. Такая задолженность возникает от пропуска срока оплаты поставленных товаров или услуг другой компании или физическому лицу. Она может быть как сомнительного, так и безнадежного характера.

- Под сомнительной дебиторской задолженностью понимают долги, которые финансового не обеспечены: нет банковской гарантии оплаты или поручительского соглашения. Такой долг по окончании срока исковой давности, обычно это 3 года, перерастает в безнадежный долг, который нереально взыскать с контрагента.

- Нормальной дебиторской задолженностью называют долги, срок оплаты которых еще не наступил, но в то же время имущество было передано третьей стороне по оплаченному авансу поставки.

Какая дебиторская задолженность подлежит списанию

Долги перед предприятием всегда создают неприятную финансовую обстановку: компания не только не получила причитающихся ей денежных сумм, но и обязана включать их в чистую прибыль и оплачивать налоги, исходя из сложившейся финансовой обстановки. Такая ситуация искажает настоящее положение дел предприятия, и компания старается списать долги. Но это можно будет сделать только тогда, когда все попытки законного взыскания долгов не увенчались успехом.

Чтобы списать дебиторскую задолженность, нужно выяснить причины ее возникновения и отнести ее к той или иной группе безнадежных долгов:

- На основании НК РФ дебиторскую задолженность относят к внереализованным расходам, если погашение по тем или иным причинам неосуществимо. Это, например, долги по которым срок исковой давности прошел, и взыскать долг даже в судебном порядке не представляется возможным по причине ликвидации или начатой процедуры банкротства. Списание подобных долгов происходит за счет резервных средств предприятия, созданного как раз для этой цели. Даже после списания долга, его отображают в балансе еще 5 лет, поскольку может выявиться и платежеспособность должника.

- Просроченная дебиторская задолженность может быть отнесена на расходные операции только после отказа судебных органов в погашении долга, опять же, по разным причинам. Но срок искового производства может быть продлен, если контрагент признает свои публично, и в этом случае отчет опять продляется на 3 года.

- При отсутствии возможности реально взыскать долги, поскольку издержки на судопроизводство могут превышать сумму самих долгов, то и эти долги по распоряжению руководства могут быть списаны. Или по постановлению исполнительной власти, когда приставом написано объяснение о неплатежеспособности должника.

- Если компания-должник ликвидирована.

Подготовка к списанию задолженности

Списание дебиторской задолженности происходит как в бухгалтерском, так и в налоговом учете по предварительно подготовленным документам, объясняющим происхождение задолженности, его размер и срок возникновения.

К таким документам относят:

- Договоры поставки товаров или оказания услуг.

- Документы, подтверждающие отгрузку товаров или акт приемки за выполнение определенных работ или предоставление услуг.

- Платежные или другие документы, подтверждающие факт оплаты аванса компанией, не исполнившей свои обязательства по оплате, акты проверки задолженности.

Чтобы были основания для списания, нужно провести инвентаризацию долгов, составить акты на конец отчетного года. Руководство предприятия выносит решение по результатам проведенной инвентаризации о списании долгов как безнадежных.

Анализу подвергаются все финансовые операции, проводимые предприятием, выявляется точная сумма задолженности по каждой позиции.

Всю подготовленную документацию отправляют в уполномоченную организацию, которая принимает решение о списании или взыскании дебиторской задолженности.

Типовые проводки по списанию безнадежных долгов

Бухгалтеры как больших, так и малых организаций обязаны следить за состоянием дебиторской задолженности, и поэтому на предприятиях создаются резервные фонды для критических ситуаций.

Проводки по списанию дебиторской задолженности во многом зависят от объема созданного резервного фонда: хватит ли собственных средств на возмещение. Резервы могут создаваться по каждой сомнительной или безнадежной задолженности, а их величина зависит от финансового состояния компании.

И если они не будут использованы за отчетный период, то их объединяют с общими финансовыми результатами.

Обычно бухгалтеры составляют инвентаризационную ведомость о состоянии задолженности на конец отчетного периода, согласно учетной политики предприятия. Руководитель издает распоряжение о списании, а бухгалтерские сотрудники делают типичные проводки, если есть резервный фонд:

- Списание проводится через счет 62 (расчеты с агентами) на счет 63 (за счет созданного резерва). В основании проводки указывают номер договора с клиентов на поставку товаров или оказание услуг.

- Та же сумма отражается на балансовом счете 007 (за счет списания убытков по дебиторским задолженностям). Обратите внимание на отражение этого счета, так как любая проверяющая организация интересуется в первую очередь именно им.

Если резервный фонд не создан, то делают следующие проводки:

- Задолженность заносят на счет 91.2 (статья прочих расходов).

Если компания-должник решила оплатить свою задолженность, то делается проводка:

- В счете 51 (отображает расчетный счет) в строке 91.1 записывается полученная от должника сумма, в качестве основания указывается банковский счет, откуда пришли поступления.

- Одновременно та же сумма отображается на счете 007.

В случае проверок компании, у бухгалтера должны быть подтверждающие документы, на случай неплатежеспособности должника. Все документы хранят в отдельной папке.

Списание сомнительной дебиторской задолженности: проводки

Все операции, связанные с сомнительными дебиторскими задолженностями списываются за счет созданного резерва. В этом случае делаются проводки:

Д 63: К 62 – так проводится списание сомнительной задолженности за счет зарезервированных средств. Если за отчетный период суммы сомнительных долгов превышают сумму резерва, то разница отображается в статье прочих расходов:

Д91.2: К62 – отображение списанной задолженности без использования зарезервированных сумм. Но списание этого долга не аннулируется, и в течение 5-ти последующих лет сумму отображают в балансе по счету 007.

Списание невостребованной дебиторской задолженности проводки

Невостребованная дебиторская задолженность может возникнуть по 2-м причинам:

- В случае ликвидации предприятия.

- При истечении срока давности по требованиям.

Чтобы была возможность списания невостребованной задолженности необходимо подготовить ряд документов-оснований:

- Составленный бухгалтером инвентаризационный акт об анализе возложенных на контрагента обязательств.

- Справка бухгалтера о расчете срока предъявления претензий, исходя из заключенных договоров.

- Объяснительную записку, в которой указывается причина возникшего долга.

- Первоначальную документацию.

- Неучтенный состав денежных средств.

Подготовленные документы рассматривает руководитель предприятия, и на их основании издается приказ о списании.

Списание дебиторской задолженности и налоговый учет

Проводки по списанию задолженностей отображаются в налоговых отчетах, но для этого действия должны быть приведены основания для списания:

- Окончание срока на взыскания – трехлетний беспрерывный срок.

- Решения судебных или исполнительных органов об отсутствии средств по погашению задолженности.

- Если задолжала ликвидированная организация.

При создании резервного фонда долги зачислены в фонд, и оплата налоговой базы не производится. По итогам отчетного периода делается расчет, и если долги превышают зарезервированные средства, то с разницы уплачивают подоходный налог.

Если фонд резерва не создавался, то пересчет проводят ежемесячно, и перенос уплаты налогов на другой отчетный период запрещен.

Списание проводят в следующем порядке: С субсчета дебета 76 (отложенные платежи по НДС) и кредита счета 68 (расчеты за НДС), в основании проводки делают запись о данных акта проверки.

Списание дебиторской задолженности по решению суда: проводки

Судебное решение о списании дебиторской задолженности выносится на основании окончания конкурсного производства в отношении компании-банкрота, и вынесением решения об исключении его из единого реестра юридических лиц.

Списание производится проводками:

Дебет 91.02 – кредит 60.

По окончании отчетного периода:

Дебет 99 – кредит 60.

В конце года:

Дебет 94 – кредит 99.

Таким образом, актив будет уменьшен, но переходит задолженность в пассивную часть.

Списание дебиторской задолженности: проводки УСН

Если предприятие работает по упрощенной системе налогообложения, то все финансовые операции отображаются в кассовой книге, и иногда бухгалтеры не делают оформление задолженностей, что является нарушением.

Списание оформляется теми же проводками, что и при общем налогообложении.

Учет НДС при списании невозвратного долга покупателя

Ведение налогового учета предусматривает включение в состав расходов и дебиторской задолженности, причем налогообложению подвергается вся сумма.

В разъяснениях Минфина РФ указано, что для определения базы налогообложения на полученную прибыль, когда не созданы резервные средства, у налогоплательщиков есть право списания дебиторской задолженности на затратный счет с НДС.

Этого же мнения придерживается и Высший Арбитражный Суд, они разъясняют, что Налоговый Кодекс не содержит правовых оснований по формированию налоговой базы без учета налога на добавленную стоимость, а наоборот, только с учетом НДС.

Источник: http://corphunter.ru/ooo/otchetnost/debitorskoj-zadolzhennost.html