Списание основных средств в бюджетных учреждениях — 2017-2018

Списание основных средств в бюджетных учреждениях 2017-2018 годов — хозяйственная операция, имеющая некоторые тонкости. Ее проведение требует от бюджетного учреждения (БУ) внимательного документального оформления и соблюдения прочих законодательно установленных правил, о которых будет рассказано в данной статье.

Виды имущества бюджетного учреждения

Правила списания основных средств в бюджетных учреждениях в 2017-2018 годах

Бухгалтерский учет списания ОС

Итоги

Виды имущества бюджетного учреждения

Согласно п. 9 ст. 9.2 закона «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ все имущество БУ находится у него в оперативном управлении, а собственником является государство. В таблице ниже рассмотрено, как БУ может распоряжаться своими объектами ОС.

| Виды имущества | Правила распоряжения имуществом |

| Недвижимое имущество | |

| Любое недвижимое имущество | Необходимо получить согласие собственника для каких-либо операций с этим имуществом |

| Движимое имущество | |

| Особо ценное имущество, переданное и закрепленное собственником за БУ | Необходимо получить согласие собственника для каких-либо операций с этим имуществом |

| Особо ценное имущество, купленное за средства, полученные от собственника БУ | |

| Особо ценное имущество, купленное за средства, заработанные БУ самостоятельно при осуществлении операций, которые приносят доход | Распоряжается самостоятельно.Исключения:

|

| Прочее движимое имущество |

Особо ценное имущество — это движимое имущество, которое обеспечивает деятельность БУ и при неимении которого уставная деятельность будет проводиться со значительными затруднениями (п. 11 ст. 9.2 закон № 7-ФЗ). Список особо ценного движимого имущества закрепляется органом-учредителем.

Правила списания основных средств в бюджетных учреждениях в 2017 -2018 годах

Списание ОС может происходить по следующим причинам:

- ОС потеряло свои свойства полностью или частично и не может функционировать должным образом,

- ОС больше не находится в пользовании из-за его уничтожения или утраты.

Чтобы списать ОС, учреждение должно организовать специальную комиссию, действующую постоянно для принятия решений по таким вопросам (п. 34 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н). Комиссия должна оформить и утвердить акт о списании:

- нефинансовых активов (кроме транспортных средств) (форма по ОКУД 0504104);

- транспортного средства (форма по ОКУД 0504105);

- мягкого и хозяйственного инвентаря (форма по ОКУД 0504143);

- исключенных объектов библиотечного фонда (форма по ОКУД 0504144).

Источник: http://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/spisanie_osnovnyh_sredstv_v_byudzhetnyh_uchrezhdeniyah/

Списание основных средств в бюджетных учреждениях 2018

Основные средства списывают, когда они физически износились и морально устарели. Делайте это, если объект нельзя восстановить или дальше использовать его экономически невыгодно. В статье найдете списание основных средств в бюджетных учреждениях 2018, образец акта о списании, проводки и забалансовый учет.

Если основное средство состоит из нескольких конструктивно сочлененных предметов, списывать его можно частично. Демонтируйте ту часть объекта, которую нельзя восстановить. Например, чтобы не сносить здание, можно разобрать его отдельный аварийный корпус.

Порядок списания основных средств в 2018 году (по этапам):

Шаг 1. Материально ответственное лицо сообщает руководству, что имущество нужно списать, например, служебной запиской.

Шаг 2. Руководитель создает ликвидационную комиссию, чтобы определить целесообразность использования объекта;

Шаг 3. Сторонняя организация проводит независимую техническую экспертизу.

Шаг 4. Комиссия составляет акт о списании основного средства или дает заключение, что списывать его нецелесообразно.

Шаг 5. Руководитель согласовывает списание с вышестоящими органами.

Шаг 6. Бухгалтер делает записи в учетных документах, что объект списали.

Таким образом списывают все основные средства учреждения. Например, так оформите списание огнетушителей в бюджетной организации, автотранспорта, автошин, оргтехники, картриджей и другой компьютерной техники.

Причины списания имущества

Основные средства списывают с учета, если:

- имущество морально устарело или физически износилось;

- случилась авария, стихийное бедствие или другая чрезвычайная ситуация, и имущество нельзя восстановить;

- обнаружили хищение или недостачу узлов и агрегатов, без которых имущество невозможно использовать, а менять их нецелесообразно;

- выявили порчу имущества;

- объект реконструируют или модернизируют, в результате чего часть имущества становится непригодной.

Обнаружить это комиссия может при очередной или внеплановой инвентаризации.

Списывайте и ликвидируйте только непригодное имущество. Объекты, которые используете, списывать не нужно. Даже 100-процентная амортизация не является основанием, чтобы списать имущество с учета. Поэтому продолжайте учитывать такое имущество по нулевой остаточной стоимости.

Об этом в пунктах 20, 51 Инструкции к Единому плану счетов № 157н и письме ФНС России от 08.02.2010 № 3-3-05/128.

Документы на списание

Чтобы подтвердить списание основного средства, может понадобиться независимая техэкспертиза или оценка. Например, если этого требует законодательство или члены комиссии не могут определить, что объект восстановить невозможно.

Результаты экспертизы оценщики оформят актом или заключением. Этот документ нужно подавать в вышестоящие ведомства, чтобы получить разрешение списать объект.

По региональному и местному имуществу техэкспертизаможет быть закреплена в нормативно-правовых актах субъектов РФ или местного самоуправления.

Например, в Смоленской области ее также нужно проводить, если списывают объект незавершенного строительства, реконструкции, расширения или технического перевооружения.

Об этом сказано в постановлении администрации Смоленской области от 25.10.2011 № 673.

Акт списания основных средств в бюджетных учреждениях

Если комиссия решила ликвидировать основное средство, она составляет акт о списании имущества на типовом бланке:

- для транспортных средств (ф. 0504105);

- мягкого и хозяйственного инвентаря (ф. 0504143);

- литературы, которую исключили из библиотеки (ф. 0504144);

- других основных средств, кроме транспортных (ф. 0504104).

Образец. Акт списания основного средства (транспорт)

Скачать образец акта списания основного средства 2018

Как проверить акт списания читайте в статье журнала Казенные учреждения.

В формах списания основных средств есть реквизит «заключение комиссии», в котором указывают причину, по которой списывают объект. То есть итог результатов осмотра.

Акт, который оформила комиссия, утверждает руководитель учреждения. По федеральному недвижимому или особо ценному движимому имуществу акт сначала согласовывают с учредителем, а потом подписывает руководитель. После этого можно проводить разукомплектование, демонтаж, разбор или утилизацию объекта. Делать это до того, как руководитель утвердит акт, нельзя.

Списание основных средств проводки

Имущество, которое списали с учета и будете демонтировать или утилизировать, учтите на забалансовом счете 02 «Материальные ценности, принятые на хранение».

Операции по основным средствам, которые выбывают, отразите проводками.

Списание основных средств в казенных учреждениях в 2018 году:

| № | Содержание операции | Дебет | Кредит |

| 1. | Списана сумма амортизации за период эксплуатации основного средства | КРБ 1 104XX410 | КРБ1 101XX410 |

| 2. | Списана остаточная стоимость основного средства (по решению комиссии) | КДБ 1 40110172 | КРБ1 101XX410 |

| 3. | Принято имущество к забалансовому учету в условной оценке 1 руб. (по решению комиссии) | Увеличение забалансового счета 02 | |

| 4. | Списано имущество после утилизации (по акту о списании) | Уменьшение забалансового счета 02 |

Списание основных средств проводки в бюджетном учреждении в 2018 году:

| № | Содержание операции | Дебет | Кредит |

| 1. | Списана сумма амортизации | 0 104 XX 410 | 0 101 XX 410 |

| 2. | Списана остаточная стоимость ОС | 0 401 10 172 | 0 101 XX 410 |

| 3. | Принято имущество к забалансовому учету | Увеличение забалансового счета 02 | |

| 4. | Списано ОС | Уменьшение забалансового счета 02 |

Скачать проводки для всех типов учреждений

Списание украденных основных средств в бюджетном учреждении

Если основное средство списываете, потому что его похитили, сначала проведите инвентаризацию.

В учете отразите стоимость недостачи по текущей восстановительной стоимости.

Пример. Порядок списания автомобиля в бюджетной организации в 20.

В бюджетном учреждении «Институт»» угнали автомобиль, виновные не найдены. Бухгалтер отразил в учете недостачу. Отсутствие автомобиля подтвердил актом инвентаризации. Автомобиль числился в платной деятельности.

Чтобы списать угнанный автомобиль в учете бюджетного учреждения, бухгалтер сделал проводки:

| № | Содержание операции | Дебет | Кредит |

| После инвентаризации | |||

| 1. | Отражена стоимость недостачи | 2 209 71 560 | 2 401 10 172 |

| 2. | Списана остаточная стоимость автомобиля | 2 401 10 172 | 2 101 35 410 |

| 3. | Списана начисленная амортизация по автомобилю | 2 104 35 410 | 2 101 35 410 |

| Списание убытка, если виновных не установили | |||

| 1. | Списан убыток от недостачи имущества | 2 401 10 172 | 2 209 71 660 |

Как списать ОС с забалансового счета 21

Когда списываете имущество с забалансового счета 21 «Основные средства стоимостью до 3 тыс. руб. включительно в эксплуатации», соблюдайте те же правила, что и для остального имущества учреждения.

В учете ОС до 3 тыс. руб. списывайте по решению комиссии по поступлению и выбытию активов, которое оформлено актом. Объект списывайте по простой системе, то есть сделайте уменьшение по забалансовому счету 21. Метод двойной записи не применяйте.

Не нашли ответ на свой вопрос?

Задайте его экспертам «Системы Госфинансы»

Источник: https://www.budgetnik.ru/art/102680-spisanie-osnovnyh-sredstv-v-byudjetnyh-uchrejdeniyah

Все нюансы процедуры оформления списания основных средств бюджетного, казенного учреждения, ООО: поэтапное документальное оформление, полезные советы

Необходимое списание средств бюджетных и казенных организаций считается наиболее трудоемкой и длительной по времени процедурой. Эта операция находит свое отражение в очередном бухгалтерском учете. У бюджетных и автономно развивающихся организаций существуют свои нюансы списания имеющихся основных средств.

Вносить основные средства в декларацию сейчас нужно с особой осторожностью, поскольку за правильностью отражения этой статьи доходов пристально следят налоговики и иные проверяющие органы.

Если отсутствует опыт оформления списания, то желательно ознакомиться со всеми особенностями процедуры заранее. Допущенные ошибки и опечатки могут привести к определенным штрафам и иного рода трудностям. Действующие законодательные акты регламентируют порядок списания основного денежного актива организаций.

Процесс списания предполагает снятие ОС (основных средств) действующего предприятия с учета. Повод для этого действия не должен быть волей организатора, он должен быть объективным, связанным с внешними факторами.

Списание возможно на основании следующих объективных причин:

- При установленном факте кражи;

- Во время физического либо морального износа;

- В момент выставления на продажу;

- При обмене на равноценное имущество;

- В момент внесения определенных взносов в уставной капитал.

При этом важно осознавать, что существует определенная разница между непосредственным списанием и передачей средств другому развивающемуся предприятию. В документальном отражении процедур также присутствуют определенные отличия.

Разновидности имущества действующих бюджетных учреждений

На основании регулирующей статьи закона, все имущество подобных учреждений находится в официальном оперативном управлении, а законным собственником этих благ считается государство.

Существует следующие виды ценного имущества бюджетных организаций, а также доступные способы управления:

- Недвижимое имущество любой формы – для проведения любых операций с ним нужно заручиться документальным согласием официального собственника;

- Группа движимого имущества – сюда относится ценное имущество, закрепленное собственником за бюджетной организацией, в этом случае также нужно согласие собственника для проведения каких-либо операций;

- Ценное движимое имущество, оформленное за средства, полученные от официального собственника бюджетной организацией, организации нужно заручиться согласием собственника для проведения операций с участием этого имущества;

- Ценное имущество, купленное за средства действующей организации, заработанные ею самостоятельно во время различных операций, приносящих прибыль – право распоряжения таким имуществом сохраняется у организации;

- Прочим движимым имуществом бюджетное учреждение распоряжается самостоятельно.

После того как определены виды используемого имущества, стоит уточнить цели и основания для проведения списания.

Списание основного финансового портфеля позволяет решать следующие задачи любого действующего предприятия независимо от его формы:

- Систематизация данных основных средств;

- Представление полной и реальной картины основных средств;

- Сокращение расходов на морально устаревшее имущество;

- Оптимизация важных производственных процессов;

- Рост доходности предприятия;

- Формирование филиалов дочерних подразделений;

- Упорядочивание всей финансовой информации.

Это краткий список задач, которые может решить процедура списания основного капитала.

Регулирующая база

Все имеющиеся в компании основные средства должны отражаться на основании принятых нормативных актов по бухгалтерской отчетности. Все процедуры отражения основных средств проводится на основании принятого Приказа Минфина РФ №26н от 30.03.01.

К принятому документу внушительный список различных приложений связанных с регулированием отражения ОС в периодической бухгалтерской отчетности. Все эти особенности и нюансы стоит просмотреть заранее, ведь эта информация потребуется с целью стратегического планирования, поэтому допускать ошибку в последовательности действий нельзя.

Неверные действия повлекут за собой нежеланный результат, который может привести к определенным убыткам.

Свод правил списания основного баланса достаточно широк, их соблюдать не так уж и сложно, как кажется на первый взгляд. Они регулируются на уровне действующего законодательства. Их тоже следует заранее изучить. При минимальном опыте необходимо более подробно рассмотреть реальные примеры из жизни.

Чтобы выполнить списание, нужны основательные причины для этого. Вот несколько объективных причин для этой процедуры:

- Если ОС утратило некоторые важные свойства, не может функционировать должным способом;

- ОС больше не находит своего применения из его уничтожения либо полной утраты.

Чтобы избежать многих сложностей, нужно изучить все важные моменты этого процесса.

Заранее нужно проштудировать следующие вопросы:

- Требуемая документация;

- Создание нужного приказа;

- Поэтапная инструкция;

- Документальное отражение проводками.

Требуемая документация

Чтобы провести процедуры, связанные с ОС, могут потребоваться следующие бумаги:

- Стандартный документ ОС-1 для приема и дальнейшей передачи ОС;

- Официальный акт сдачи и приема сооружения здания – ОС-1а;

- Накладная, предназначенная для отражения перемещения основных средств, — ОС-2;

- Форма для отражения приема и передачи ОС после проведения ремонтных работ – ОС-3;

- Инвентарная карточка – ОС-6;

- Специальный журнал, созданный для отражения всей информации о списанных ОС.

Помимо списка нужной документации, имеются другие формы, не отраженные законодательно, их содержание не должно нарушать действующие нормативные акты. В списке таковых входят: официальный приказ, на основании которого происходит процедура списания важных объектов ОС, учет проведения процедуры, где будет отражено получение ОС действующим предприятием.

Точный список документации, зависит напрямую от учредителей организации, то есть от официальных собственников ценного имущества. Если организация сформирована на базе ценного имущества действующего субъекта РФ либо муниципального образования, то при составлении списка руководствуются принятыми муниципальными законодательными актами.

Если имущество признано федеральным, то правила проведения списания регулируются федеральными органами муниципальной власти, перед которым организация в ответе. Для таких БУ (бюджетных учреждений), осуществляющих управление федеральным имуществом, регулирующей базой считается Положение №834 об особенностях списания федерального имущества, введенное в действие 14.10.2010.

В сети имеется достаточное количество образцов специального приказа для отражения списания накопленных средств. В качестве источников стоит отдавать предпочтение тем ресурсам, которые себя отлично зарекомендовали. Чтобы избежать различных проблем и нарушений, нужно следить за тем, чтобы в приказе были отражены достоверно следующие личные данные:

- Полное наименование официального приказа;

- Текущая дата составления;

- Дата списания ОС;

- Причины для списания ОС;

- Документальное подтверждение потребности списания ОС, основанием для этого может послужить официальное заключение комиссии;

- Точное формулирование действий исполнительных органов предприятия;

- Подпись главного руководителя;

- Дата официального подписания.

На практике допускаются небольшие отклонения от предложенного алгоритма составления приказа.

Поэтапная инструкция

Существует следующий принятый алгоритм последовательного списания ОС:

- Формирование специальной комиссии – оно создается с целью осуществления различных процедур, связанных с ОС (реализация, какие-либо иные альтернативы );

- Подведение деятельности созданной комиссии – создание специальных документальных актов, на основании которых формируется необходимое списание ОС.

Документальный акт списания должен отражать следующие моменты:

- Текущая дата ввода в эксплуатацию производственного объекта;

- Точная дата поступления технического объекта на предприятие;

- Точная стоимость технического объекта – первоначальная, прошедшая переоценку;

- Сумма для начисления на износ объекта;

- Предположительный срок эксплуатации;

- Фактический срок технического использования;

- Текущие основания для проведения списания ОС.

Если основные средства списываются по причине возникновения определенной ЧС, то к основной документации требуется прикрепление дополнительного акта, где будет отражена подробная информация о текущем происшествии, размеры этих действий.

Если произошло хищение, был нанесен определенный ущерб предприятию, то нужно предоставить копию о возбужденном уголовном деле либо документацию о принятии определенных мер по защите личных интересов учреждения и возмещению нанесенного урона; а также скопированный приказ в отношении виновных лиц, копия важной справки о необходимом возмещении причиненного ущерба лицами, призванными виновными в совершении определенного хищения.

Чтобы получить согласие на списание какого-либо имущества БУ у распорядителя бюджетных средств, нужно создавать специальную комиссию, предоставить распорядителям документально подтвержденную необходимость списания имущества. Сформированная комиссия выполняет следующие функции:

- Проведение полной инвентаризации имеющегося имущества;

- Осуществление подробного осмотра имущества;

- Установление конкретных причин для выполнения списания;

- Оценивает дальнейшую экономическую целесообразность использования имущества;

- В итоге составляет официальный акт списания средств.

По итогам своей продуктивной работы специальная комиссия оформляет подробный протокол, к которому добавляются акты инвентаризации оценки технического состояния, акты на списание и иные важные документы. При списании автомобиля может потребоваться оценочное заключение работников ГАИ.

Порядок списания ценного имущества в ООО

Как и в БУ, в ООО процедура списания устаревшего имущества схожа с аналогичным процессом в БУ. Поводом для списания ОС с бухгалтерского учета служит ведомость дефектов. Списание представляет собой итоговую хозяйственную операцию при постоянном использовании объекта ОС, она включает в себя следующие действия:

- Тщательная диагностика текущего технического состояния каждой единицы, находящейся на балансе ОС;

- Оформление нужной регламентирующей документации;

- Получение соответствующего разрешения на списания у официального собственника;

- Проведение демонтажа и разборки техники;

- Проведение утилизации и процесса списания с основного балансового учета.

Оценка технического состояния

Организации не обязаны привлекать с целью оценки технического состояния списываемой техники сторонние учреждения. Подобное решение о списании может принять организованная комиссия, состоящая из действующих сотрудников, обладающих соответствующей квалификацией. В их компетентность входят:

- Подробная диагностика объекта, подлежащего списанию;

- Оценка целесообразности дальнейшего применения объекта;

- Выяснение точных причин для дальнейшего списания технического объекта;

- Подготовка официальных актов о списании важных технических объектов ОС.

Если в штате нет сотрудников, которые в состоянии выполнять эти обязанности, то организация вправе воспользоваться сторонними услугами фирмы, с которой нужно заключить договор сотрудничества.

Процесс согласования

По итогам тщательной проверки созданная комиссия готовит бумаги для согласования списания ОС. Чтобы списать устаревшую оргтехнику, потребуется:

- Приказ директора предприятия о формировании специальной комиссии для списания ОС;

- Инвентарные карточки учета ОС;

- Официальное техническое заключение, которое можно получить у специальной организации, оно подтверждает дальнейшую непригодность техники к ремонту и дальнейшему применению;

- Технический паспорт устаревшей техники;

- Официальная выписка из имеющегося реестра муниципального имущества.

Чтобы усвоить процесс списания основного бюджета, изучите краткую инструкцию.

Инструкция по списанию ОС

Существуют 6 последовательных шагов по процессу списания ОС:

- Для подтверждения процесса списания составляется специальный акт в 2-х экземплярах. Один передается в действующую бухгалтерию для дальнейшего учета, второй направляется лицу, заключившему официальный договор о материальной ответственности;

- При списании средств, не полностью амортизированных, официальный акт на их списание будет считаться основным документом, ведь остаточная стоимость имущества отражалась в роли налогооблагаемой прибыли предприятия;

- Бухгалтерский учет списания ОС, на которых есть определенная амортизация, предполагает использования следующих проводок: Дебет 01 субсчет «Выбытие основных средств — Кредит 01 «Основные средства», это необходимо для учета первоначальной стоимости списываемого объекта;

- Если проведенного списания остаются важные детали либо запчасти, которые смогут найти свое применение в дальнейшем в виде лома, то они относятся к прочим доходам. Они находят свое отражение в бухучете на основании текущей стоимости;

- Издержки и доходы от процесса списания ОС на счета, относящиеся к внереализационным доходам и расходам. Эти расходы, влияющие на налогооблагаемую прибыль. К ним относятся расходы, связанные с демонтажем, разборкой и вывоза устаревшего оборудования, а также с суммами амортизации, которые еще не были официально начислены. Все эти расходы должны быть документально подтверждены;

- В налогооблагаемую прибыль не входит цена материалов и оставшихся деталей, полученных в процессе разборки устаревшего оборудования.

Для чего производится списание ОС?

Основные технические средства, числящиеся на основном балансе предприятия, облагаются налогами на имущество. Если техническое средство реально устарело, оно не может приносить определенный доход учреждению, а дальнейшее восстановление по каким-либо причинам невозможно, то лучше произвести его списание баланса с целью прекращения оплаты обязательных налогов.

В некоторых учреждениях с целью принятия окончательного решения о списании имущество направляются в Росимущество, эта организация признана официальным собственником в отношении технических средств, находящихся в федеральной собственности.

Если цена объекта ОС не превышает показатель в 3000 р., то учреждению не требуется согласование о списании с органом Росимущества. Если стоимость списываемого объекта находится в пределах о т 3000 до 200 тыс.р.

, то без согласования тут не обойтись.

Ознакомиться с основами учета списания основных средств можно в видеоролике.

Источник: https://www.finanbi.ru/kak-oformit-spisanie-osnovnyh-sredstv-v-budjetnom-ychrejdenii-v-kazennom-ychrejdenii-v-ooo-dokymentalnoe-oformlenie-143

Учет ОС в бюджетных организациях: проводки и примеры

Бюджетные организации – это учреждения, финансируемые за счет бюджетных средств.

Бухгалтерский учет в таких организациях ведется на основе особого плана счетов для бюджетных учреждений со своими проводками, который утвержден Приказом № 174н МФ РФ от 16.12.2010 г.

Во всех бюджетных учреждениях основные средства, согласно Инструкции № 25н, учитываются на счете № 010100000 — Основные средства.

Рассмотрим учет основных средств в бюджетных учреждениях в 2017 и 2018 году для начинающих.

Признаки отнесения объекта к основным средствам в бюджетных учреждениях:

- его использование в процессе деятельности организации для управленческих нужд, в ходе выполнения работ либо оказания услуг;

- срок полезного использования такого объекта – свыше 12 месяцев.

Минимальный размер стоимости для объектов основных средств бюджетных организаций не установлен.

Рис. 1. Классификация основных средств бюджетных организаций.

Групповой учет основных средств в бюджетном учреждении можно производить для объектов стоимости до 40000 рублей.

К основным средствам бюджетных учреждений также относят:

- законченные капвложения арендатора в арендованные им объекты;

- капвложения в многолетние насаждения.

Отражение на счетах приобретения и поступления объектов основных средств

Основные средства учитываются в регистрах учета по их первоначальной стоимости. Она включает затраты на приобретение и сооружение объектов, консультационные услуги, доставку и прочие затраты, требуемые для приведения объекта в состояние готовности к эксплуатации с учетом предъявленного НДС. Учет на счетах бюджетного учета ведется в рублях и копейках.

Бюджетные учреждения могут, помимо бюджетного финансирования, получать доходы и из внебюджетных источников, в том числе от предпринимательства, при этом предусмотрено возмещение НДС.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 110631310 | 130231730 | Получение оборудования | 236000,00 | Акт приема-передачи ф.№ ОС-1 бюдж. |

| 110631310 | 130222730 | Отражение затрат по доставке оборудования | 11800,00 | Договор на оказание транспортных услуг |

| 110434310 | 110631410 | Ввод оборудования в эксплуатацию | 247800,00 | Инвентарная карточка ф.№ ОС-6 бюдж. |

Типовые проводки по отражению амортизации основных средств в бюджете

Амортизация в бюджетных учреждениях учитывается на счете 010400000. В зависимости от стоимости объектов она начисляется следующим образом:

- объекты стоимостью 3000 руб. и менее, за исключением нематериальных активов и библиотечного фонда, не подлежат амортизации и сразу списываются на затраты с момента введения в эксплуатацию;

- на объекты стоимостью более 3000 руб. и до 40000 руб. включительно начисляется амортизация в размере 100% с момента оформления на учет объекта недвижимого имущества или ввода в эксплуатацию объекта движимого имущества;

- на объекты стоимостью свыше 40000 руб. – на основе установленных норм амортизации.

В третьем случае суммы амортизационных отчислений ОС рассчитываются линейным методом исходя из величины балансовой стоимости объекта, а также нормативного срока его полезного использования.

Начисление амортизации (10%, или 2478 руб.) на поступившее в приведенном примере оборудование будет отображаться проводкой:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 130404310 | 110404410 | Начисление амортизации по полученному оборудованию | 2478,00 | Бухгалтерская справка-расчет |

Списание основных средств в бюджетных организациях

Основные средства списываются с баланса бюджетного предприятия по причине:

- прихода в негодность из-за физического либо морального износа, стихийных бедствий, аварий и пр.;

- передачи ОС другим организациям;

- хищений и недостач;

- реализации на сторону.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 110434410 | 110134410 | Списание начисленной амортизации | 75000,00 | Акт о списании по ф. № ОС-4, бухгалтерская справка-расчет |

| 140110172 | 110134410 | Списание остаточной стоимости оборудования | 5000,00 | |

| 110536340 | 140110172 | Оприходование запчастей | 3000,00 | Приходная накладная |

Источник: https://saldovka.com/provodki/os/v-byudzhetnyih-organizatsiyah.html

Последовательность списания основных средств

В процессе работы любой компании наступает такой момент, когда требуется провести списание основных средств, но данная процедура должна проводиться правильно и в полном соответствии с требованиями действующего законодательство.

Существуют самые разные причины, по которым может потребоваться списание основных средств: имущество может прийти в негодность, может быть разрушено по причине каких-либо стихийных бедствий или даже просто морально устареть, вследствие чего его нужно будет заменить новое.

Именно поэтому любой организации нужно заранее разобраться в том, как правильно списывать основные средства в 2018 году.

Основные причины

С баланса компании могут списываться здания, транспортные средства, различное оборудование и другое имущество, которое непосредственно относится к основным средствам, если оно приходит в негодность по причине всевозможных аварий, физического износа, стихийных бедствий или, к примеру, нарушения нормальных условий эксплуатации.

Имущество, которое относится к категории основных средств, лучше всего списывать в том случае, когда его восстановление не представляется возможным или же нецелесообразно с экономической точки зрения.

Оформление списания основных средств

Проведение процедуры списания основных средств предусматривается только в определенных ситуациях, но вне зависимости от причины должен соблюдаться определенный порядок.

Перемещение любых видов имущества между несколькими структурами организации не относится к выбытию и не предусматривает возможность списания средств.

Точно так же не происходит списания и при завершении использования какого-либо имущества по причине необходимости проведения монтажных мероприятий или реконструкции.

Ориентируясь на дебет счета 91, нужно будет указать, что из баланса предприятия выбывает остаточная стоимость указанного имущества, а также записать все остальные процедуры, которые обуславливаются данным списанием. При этом стоит отметить тот факт, что по кредиту должна также учитываться сумма износа и возможная прибыль от реализации данной собственности или же передачи ее в аренду другим лицам.

Для правильного списания должен открываться не только счет 01, но также и дополнительный субсчет, который сразу же будет выполнять конкретную задачу. В счете 99 должны перечисляться все расходы предприятия.

Документальное сопровождение

В процессе списания имущества могут оформляться следующие документы:

Также могут понадобиться бланки, оформленные по формам ОС 4, 4а и другим. Таким образом, нужно будет подготовить пакет документов, подтверждающих списание основных средств, а также указывающих на наличие аргументов, связанных с отсутствием возможности использования этого имущества в будущем.

Полезные замечания об этапах

Для того, чтобы провести списание в полном соответствии с требованиями действующего Налогового кодекса и не столкнуться ни с какими трудностями, стоит заранее рассмотреть особенности каждого этапа.

Особенности проводки

Особенности проводки будут непосредственно зависеть от того, по какой именно причине компания решила списать свои основные средства.

В случае списания основных средств по причине их полного износа нужно провести следующие операции:

- списание изначальной стоимости;

- списание амортизации;

- списание с амортизированного ОС.

В случае списания при обнаружении недостачи нужно будет указать:

- отражение его изначальной стоимости;

- отражение проведенной амортизации;

- списание с амортизированной стоимости пропавших основных средств;

- списание общей суммы недостачи на долг виновного лица (если оно было установлено);

- списание общей суммы недостачи в список остальных расходов (если виновное лицо не было установлено).

При возникновении чрезвычайных ситуаций, приведших к уничтожению основных средств компании, нужно будет провести следующие операции:

- отразить изначальную стоимость;

- отразить амортизацию;

- списать амортизированную цену тех видов основных средств, которые не были застрахованы,

- отразить амортизированную цену всех объектов основных средств, которые были застрахованы, в той части, которая не превышает страховые выплаты.

Способы выбытия объектов основных средств

Комиссия и акт

Для проведения любых запланированных мероприятий нужно будет собрать комиссию для выполнения поставленных задач. Только уполномоченные лица имеют право вынести решение о невозможности дальнейшей эксплуатации имущества по причине его неудовлетворительных характеристик, в связи с чем его можно будет передать другой организации или продать в соответствии с составленным договором.

Комиссия должна будет выполнить следующие действия:

- изучить объект, учитывая все существующие требования, причем предмет данного мероприятия постоянно должен находиться в доступе;

- провести оценку возможностей для проведения восстановительных работ, чтобы вернуть прежние эксплуатационные характеристики;

- установить причины ликвидации (которую зачастую все-таки приходится осуществлять);

- установить виновников в случае предварительной ликвидации;

- оценить основные возможности дальнейшей эксплуатации каких-либо отдельных компонентов указанного оборудования.

В конечном итоге оформляется специализированное заключение, форма которого не устанавливается действующим законодательством, а значит, должна разрабатываться лично силами уполномоченных сотрудников предприятия с указанием всех необходимых реквизитов.

Правила составления приказа

Приказ – это основа для дальнейшей работы уполномоченных членов комиссии, и при этом предусматривается, что данная комиссия будет заниматься проведением специальных проверок и оценкой состояния имущества, а также определением возможности и целесообразности проведения восстановительных работ по отношению к этому объекту. Только после этого уже определяются причины, по которым может проводиться дальнейшая ликвидация данного имущества.

Если же специалисты подтвердили непригодность эксплуатируемого объекта, руководство в обязательном порядке должно будет вынести отдельный приказ, в соответствии с которым уполномоченные лица смогут ликвидировать основные средства с правильным оформлением необходимой документации.

Образец приказа на списание основных средств

Принятие объекта

На сегодняшний день нет каких-либо точных правил того, как именно те или иные типы имущества должны переводиться в число основных средств, в связи с чем компании имеют право самостоятельно определиться с этим моментом, зафиксировав его в своей учетной политике. В преимущественном большинстве случаев основное средство ставится на баланс приблизительно на дату его введения в эксплуатацию или тогда, когда указанное имущество уже готово к эксплуатации.

Отдельный свод правил предусматривается для тех видов недвижимости, для которых требуется обязательная государственная регистрация. Если постройка уже была возведена, и компания уже сделала свои капитальные вложения в него, данный объект должен перечисляться к числу основных средств вне зависимости от того, была ли проведена его регистрация в государственных органах.

Подробная инструкция

В соответствии с действующими правилами для начала должен издаваться приказ руководителя о формировании комиссии, которая должна будет проверить определенные объекты имущества компании и определить, требуется ли его ликвидация и дальнейшее списание.

По выбывшим объектам инвентарные карточки хранятся на протяжении срока, который устанавливается руководителем компании в соответствии с правилами организации архивных дел, но срок их хранения должен составлять как минимум пять лет.

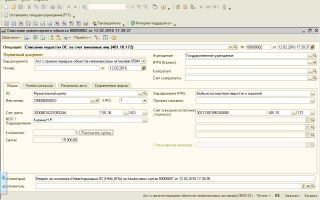

Как отразить в 1С

При списании объекта основных средств в 1С 8.2 и 8.3 нужно будет провести несколько основных процедур:

- начислить амортизацию, зарегистрированную за последний месяц эксплуатации оборудования;

- списать изначальную стоимость этого имущества на счет 01.09;

- списать общую сумму амортизации, которая была начислена за период эксплуатации (также списывается на счет 01.09);

- списать разницу, которая образовалась между изначальной ценой имущества и рассчитанной амортизацией на счет 91.02).

Помимо этого, нужно будет также указать соответствующую информацию в разделе «Месторасположение основных средств», указав в нем то подразделение ,к которому относится списываемое имущество после его принятия к учету. Если данный реквизит будет оставлен незаполненным или же данные будут указаны некорректно, программа просто выдаст ошибку и документ не будет проведен.

Акт на списание основных средств

Прочие оговорки

Помимо указанных особенностей, существует также еще несколько важных нюансов, которые нужно учитывать в процессе списания основных средств.

Процесс амортизации

Амортизация проводится с того момента, как производственные активы были поставлены на учет данной организации, до полного погашения стоимости или же в случае списания основных средств в связи с его чрезмерным износом. Любые проводки, которые делаются по амортизационным отчислениям, осуществляются по счету 02, при этом в кредите по пассивным и балансовым счетам полностью отражается общая сумма начислений на указанный объект.

По дебиту списание амортизационной суммы осуществляется только в случае списания внеоборотных активов, при этом сама процедура может проводиться следующими методами:

- линейным;

- списание по сроку;

- по уменьшаемому остатку»

- пропорционально соотношению объема производства товарной продукции.

Выбор методов остается за предприятием, и при этом должен отражаться в учетной политике. Учитывая выбранную схему, которая определяется на основании информации об инвентарных объектах фонда, данная сумма проводится по кредиту 02.

Торговые компании все начисления по амортизации включают в издержки.

Дефектная ведомость

В процессе оформления дефектной ведомости нужно указать в ней следующие сведения:

- обоснование того, по какой причине данная процедура является целесообразной с экономической точки зрения;

- источник информации в пределах компании для проведения анализа того, по какой причине произошел износ основных средств;

- документ, в котором указывается решение эксперта.

В данной ведомости указывается информация, подтверждающая факт отсутствия возможности дальнейшей эксплуатации основных средств, что привело к необходимости их списания.

Служебная записка

Оформление служебной записки должно осуществляться в соответствии с некоторыми рекомендациями:

- в правой части указывается ФИО и должность адресата;

- обязательно нужно указать название документа;

- проставляется дата и регистрационный номер записки;

- отражается конкретный предмет этого документа;

- описание ситуации;

- подпись уполномоченного лица.

Служебная записка при списании основных средств требуется только в том случае, если данный объект перетерпел износ или же его материально-техническая база считается устарелой.

Определение стоимости и переоценка

Изначальная стоимость объекта представляет собой общую сумму средств, необходимых для покупки, производства или сооружения данного имущества.

При этом стоит отметить тот факт, что данный параметр не включает в себя НДС, а также не включает в себя общехозяйственные расходы за исключением той ситуации, когда подобные затраты относятся не ко всей компании, а только к этому конкретному имуществу.

Если же было принято данное решение, то в таком случае переоценка основных средств должна осуществляться в соответствии с их состоянием на 31 декабря, и проводить процедуру нужно будет каждый год. Переоценка осуществляется относительно всех основных средств, которые относятся к одной категории.

Результат уценки отражается на счете 91, в то время как дооценка имущества зачисляется в перечень добавочного капитала и отражается по кредиту счета 83.

Износ и непригодность

В соответствии с действующими правилами стоимость любого объекта основных средств должна обязательно списываться с бухгалтерского учета, если это имущество перетерпело износ и пришло в непригодность.

То имущество, которое осталось после проведения списания непригодного оборудования, приходуется организацией в соответствии с рыночной стоимостью к моменту списания, после чего соответствующая сумма переводится на финансовые результаты.

Заключение процесса

Как говорилось выше, для определения невозможности использования основных средств нужно будет сформировать комиссию, состав которой включает в себя следующих уполномоченных лиц:

- председатель;

- заместитель руководителя или главный инженер;

- главный бухгалтер или назначенный заместитель;

- начальники соответствующего подразделения;

- лица, несущие ответственность за сохранность этого имущества;

- другие лица, которые будут назначены директором.

Комиссия должна провести детальный анализ основного средства на основании информации из данных технического паспорта, поэтажного плана и другой документации. По итогам работы комиссии оформляется заключение на отдельном документе или в виде специального акта на списание основных средств.

Источник: http://buhuchetpro.ru/spisanie-osnovnyh-sredstv/

Списание основных средств в бюджетных учреждениях в 2018 году — порядок, проводки, документы, 1С 8

Лайк 0 81

В нынешнем году в отчетности крайне важно относится к отображению основных средств. Во многом это связано с тем, что налоговые орган и иные уполномоченные государственные контролирующие органы уделяют особое внимание данному разделу отчетности.

В случае возникновения конкретных условий, ОС подлежат списанию надлежащим образом. Такая разновидность процедуры обладает своими особенностями, о которых крайне важно знать.

Важные аспекты

Изначально следует обращать внимание на то, что на территории России рассматриваемая процедура регулируется многочисленными нормами законодательства РФ.

Все без исключения нормативно-правовые акты, на базе которых будут инициированы различные процедуры с ОС, должны быть соблюдены в полном соответствии.

При этом существует специальная форма с целью списания такого типа основных средств.

Дополнительно следует обращать внимание на то, что многие компании идут на хитрость, и используют для достижения поставленных задач не совсем законные методы.

Как следствия, это приводит к конфликтной ситуации с налоговиками со всеми вытекающими юридическими последствиями.

С какой целью проводится

Процедура списания основных средств и отображение такого процесса предоставляет возможность одновременно решить немало задач.

К таковым принято относить:

| Упорядочивание отображение всех необходимых сведений | — |

| Возможность упрощения процесса | Статической информации |

| Есть уникальный шанс получить полную и реальную картину | Относительно Положения дел в конкретной компании |

| С помощью систематизации данных по основным средствам | Допускается возможность уменьшения вероятности допущения ошибок, что исключает различного недопонимания с уполномоченным налоговым органом |

| Допускается возможность на базе отчетности по амортизации основных средств | Принимать ключевые предпринимательские решения по вопросу повышения эффективности труда в целом |

Одновременно с этим, следует заметить, что сама процедура списания предоставляет возможность решить такие задачи, как:

- существенно снизить затраты на содержание морально устаревшего имущества;

- оптимизировать производство;

- повышение уровня дохода компании;

- формирование филиалов, а также дополнительные структурные подразделения.

В некоторых ситуациях процесс списания дает возможность решить и иные сопровождающие задачи.

Основные правила отчисления

Списание основных средств в бюджетных учреждениях 2018 осуществляется в четком соответствии с нормами российского законодательства.

К основным правилам, которые рекомендуется рассмотреть подробней, принято относить:

- перечень обязательной документации;

- формирование соответствующего Приказа;

- соблюдение определенного алгоритма действий.

Рассмотрим ключевые аспекты подробней.

Список необходимых документов

В список обязательных документов, которые применяются с целью реализации поставленной задачи, напрямую связанной с основными средствами, входят:

| ОС-1 | Подразумевается стандартная форма документа, которая напрямую связана с приемом и передачей основных средств |

| ОС -1а | Это акт относительно приема и передачи различных сооружений и зданий |

| ОС-2 | Одна их разновидностей накладной, в которой подробно изложен порядок перемещения всех без исключения основных средств |

| ОС-3 | Отображается порядок передачи и приема основных средств по завершению ремонтных работ |

| ОС-4 | Указывается правило списания различных видов основных средств и капитала в частности |

| ОС-4а | Документ, используемый с целью отображения факта списания транспортного средства |

| ОС-6 | Используемый формат инвентарной карты |

| ОС-6Б | Специально разработанный журнал, в котором подробно изложены сведения относительно всех без исключения списанных основных средств. Документ именуется как инвентарная книга |

Следует также обращать внимание на то, что помимо указанного формата нормами российского законодательства предусмотрены и иные.

Нужно помнить, что их непосредственное содержание не должно перечить нормам законодательства.

В частности, к ним принято относить:

| Соответствующий сформированный Приказ | Который дает право инициировать процедуру списания |

| Ведение учета самого процесса | Получения средств компанией |

Несмотря на весьма обширный перечень обязательной документации, крайне важно исключать вероятности возникновения различных ошибок. Благодаря этому можно избежать конфликтов с контролирующими органами.

Формирование приказа

Изначально следует обращать внимание на то, что в просторах интернета размещено немало образцов рассматриваемого типа Приказа, но далеко не все они сформированы надлежащим образом.

Для исключения вероятности допущения каких-либо ошибок в процессе составления такого документа, рекомендуется ссылаться на нормы законодательства РФ.

Такой тип документа должен включать в себя:

- полное наименование формируемого документа;

- дату заполнения;

- время списания ОС;

- причины, которые предоставляют право инициировать процедуру списания;

- заключение специальной комиссии либо иной документ, который предоставляет возможность подтвердить факт списания средств;

- соответствующая формулировка, которая официально подтверждает списание. К примеру, она может иметь вид “Утверждено перечень имущества, которое подлежит списанию”.

В конце документа обязательно нужно проставить персональную подпись непосредственного руководства в сочетании с датой утверждения.

Следует обращать внимание на то, что при использовании компанией печати, ее оттиск является обязательным в Приказе.

Алгоритм действий

В нынешнем году механизм списания объектов из категории основных средств заключается в следующем:

| Формирование специальной уполномоченной комиссии | С целью определения возможности осуществления различных процедур, которые напрямую связаны с такими типами средств |

| Конечный итог работы такой комиссии | Заключается в формировании специальных актов, которые дают возможность на законных основаниях списать средства |

При этом следует заметить, что по нормам законодательства РФ, акт должен включать в себя:

- год изготовления конкретного объекта, а также период ввода в эксплуатацию;

- время зачисления объекта на баланс компании;

- цену ОС. В данном случае речь идет об указании первоначальной и переоцененной себестоимости;

- полный размер, который относится к показателю износа;

- прогнозируемый период эксплуатации;

- фактический срок использования;

- проводки, которые напрямую связаны с объектом из категории основных средств;

- данные о проведении ремонтных работ;

- причины, которые дали право инициировать процесс списания.

Необходимо обращать внимание на то, что если ОС подлежат списанию на основании возникновения многочисленных аварийных ситуаций, то возникает потребность прикрепления специально сформированного акта.

Именно в нем подробно должны быть указаны ситуации, возникшие по причине, к примеру, стихийного бедствия.

По завершению процесса формирования необходимой документации, возникает необходимость осуществить соответствующие проводки.

Более того, они могут существенно различаться между собой, в зависимости от разновидности объекта и прочих сопровождающихся особенностей.

Отражение проводками

Необходимо заметить, что если осуществление процесса инициируется непосредственно по собственному согласию собственника, то в соответствующей бухгалтерской отчетности такие действия сопровождаются:

| Описание | Название соответствующей операции в числовом отображении | Дебет/кредит | Размер |

| Списание износа ПК | 13 | 10/5 | 300 |

| К непосредственным расходам отнесена остаточная цена | 976 | 10 | 1 тысяча |

| Затраты, которые напрямую связаны с ликвидацией | 976 | 66 | 300 |

| Процесс зачисления на баланс организации имеющихся запасов | 20 | 746 | 459 |

Следует заметить, что указанный выше вариант отображения соответствующими проводками осуществляется в период процедуры списания изношенного объекта.

В том случае, если основные объекты подлежат передаче иным компаниям, то проводки будут указаны по аналогии. При этом, не беря во внимание выбранный вариант учета, и систему налогообложения.

Спецификация работы в 1С 8

Практически все без исключения компании используют в своей работе специализированное программное обеспечение, среди которого и есть 1С.

При этом механизм списания в рассматриваемом программном обеспечении заключается в следующем:

| Процесс расчета амортизации | За последний отчетный период работы |

| Далее возникает необходимость списать изначальную себестоимость основных средств | Применяется в данном случае счет 01.09 |

| На следующем этапе нужно списать амортизацию | По счету 01.09 |

| В конечном итоге списывается изначальная цена в сочетании с амортизацией | На затраты по счету 91.02 |

Для возможности решить поставленную задачу относительно списания средств в программном обеспечении 1С, в обязательном порядке нужно применять специальную вкладку ОС, в том числе и нематериальные активы.

Видео: на что обратить внимание

В завершении можно сказать — порядок проведения операции по вопросу списания рассматриваемых объектов из категории ОС содержит в себе немало особенностей. О них было рассмотрено в статье.

Чтобы исключить вероятность возникновения различного недопонимания с контролирующими органами, рекомендуется ознакомиться с ними подробней.

Источник: https://zanalogami.ru/spisanie-osnovnyh-sredstv-v-bjudzhetnyh-uchrezhdenijah/