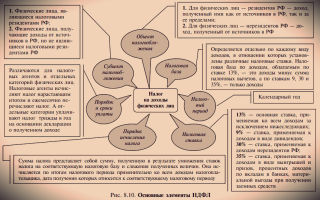

Возврат подоходного налога ИП

Возврат подоходного налога ИП зависит от того, какая система расчета налогов была выбрана предпринимателем для ведения бухгалтерской деятельности.

Власти предоставили на выбор 3 основных системы налогообложения:

- общая система налогообложения (ОСН);

- единый налог на вмененный доход (ЕНВД);

- упрощенная система расчетов (УСН).

Возврат НДФЛ для ИП на УСН и ЕНВД невозможен, потому что по условиям этих систем не предполагается отчисление подоходного налога. Однако большинство использует УСН, потому что в значительной мере упрощается ведение отчетности для налоговой службы.

Кому могут начислить возврат средств?

Однако есть предприниматели, которые не могут использовать ЕНВД или УСН. Для них подходит только ОСН.

К данной категории относятся ИП:

- деятельность которых требует получения лицензии;

- доходы предприятия которых больше 60 млн рублей;

- предприятие которых перевозит грузы через границу государства;

- у которых имеется большая площадь для торговли, много работников или есть дорогостоящее оборудование на балансе.

Главное преимущество общей системы налогообложения в том, что по ней может быть выполнен возврат подоходного ИП. Если расчет происходит по одной из 2 других систем налогообложения, возврат не осуществляется, так как они не предполагают его отчисление.

Это сделано для облегчения финансового бремени для малого бизнеса, так как он не способен конкурировать с большими компаниями из-за минимального денежного оборота.

Слишком большие отчисления не вызывают желание у предпринимателей заниматься бизнесом в соответствии с законодательством.

Согласно закону, ИП возвращается 13%. Возврат налога для ИП могут выполнять все частные предприниматели, использующие ОСН и не оформленные как юридическое лицо.

Организация должна быть оформлена и зарегистрирована в порядке, определенном законами.

Возврат выполняется в отношении расходов, подтвержденных документами, но только если они связаны с основной деятельностью предприятия.

В некоторых случаях лицо, зарегистрированное как частный предприниматель, не имеет возможности документально подтвердить расходы на деятельность, тогда выплата начисляется от общей суммы дохода предприятия.

В данных случаях ставка отчислений составляет 20%. Предприниматель обязательно должен быть зарегистрирован в законодательном порядке.

Для выплаты подоходного налога ИП должен подать соответствующее заявление в ФНС. Расчет и возврат происходит в течение 3 месяцев.

В этот период налоговая служба проводит проверку документации, предоставленной индивидуальным предпринимателем. О решении возврата или отказа ИП уведомляется в письменном виде. В случае отказа должна быть указана причина. После получения уведомления ИП может написать заявление на выплату, перевод средств должен быть осуществлен в течение месяца.

Источник: https://moeip.ru/nalog/vozvrat-podoxodnogo

Торговый сбор: кто, как и когда должен его платить — статья

С 1 июля 2015 года введена 33 глава НК РФ «Торговый сбор». Первый раз заплатить торговый сбор нужно за III квартал 2015 года в срок не позднее 26 октября.

Настоящая статья поможет организациям и индивидуальным предпринимателям определить, являются ли они плательщиками торгового сбора, рассчитать сумму сбора, разобраться в вопросах постановки на учет в качестве плательщика сбора и других сложных ситуациях.

С 1 июля 2015 года торговый сбор введен на территории Москвы законом от 17.12.2014 г. № 62 (закон о торговом сборе в Москве). Обратите внимание, на территории Санкт-Петербурга и Севастополя торговый сбор не введен.

ИП на патенте и налогоплательщики на ЕСХН от уплаты торгового сбора освобождены (п. 2 ст. 411 НК РФ). А ЕНВД нельзя будет применять по той деятельности, в отношении которой установлена уплата торгового сбора.

Газетные киоски и отдельные кинотеатры также освобождены от уплаты торгового сбора.

Торговый сбор с июля 2015 года, кто платит

Каждая организация переживает, не нужно ли ей платить этот торговый сбор? Вопросы поступают от юридических, туристических, страховых и других организаций.

Порядок уплаты торгового сбора утвержден в статье 417 Налогового кодекса.

Торговый сбор с 2015 года, виды деятельности

Что мы понимаем под торговлей в силу законодательства? Торговля — это вид предпринимательской деятельности, связанный с розничной, мелкооптовой и оптовой куплей-продажей товаров, осуществляемый через объекты стационарной торговой сети, нестационарной торговой сети, а также через товарные склады (подп. 2 п.4 ст. 413 НК РФ).

Таким образом, вы платите торговый сбор в обязательном порядке, если осуществляете (п. 2 ст. 413 НК РФ):

- торговлю через объекты стационарной торговой сети, не имеющие торговых залов (за исключением автозаправочных станций);

- торговлю через объекты нестационарной торговой сети;

- торговлю через объекты стационарной торговой сети, имеющие торговые залы;

- торговлю, осуществляемую путем отпуска товаров со склада.

Что облагается торговым сбором?

Как мы уже сказали, торговый сбор уплачивают те, кто осуществляет торговлю. А вот облагается сбором сам факт использования объекта осуществления торговли, например, это:

- здание, сооружение, помещение, стационарный или нестационарный торговый объект или торговая точка, с использованием которых осуществляется торговая деятельность;

- объект недвижимого имущества, с использованием которого управляющая рынком компания организовала розничный рынок.

Если вы хотя бы раз в квартал использовали вышеперечисленный объект для торговли, вы являетесь плательщиком этого сбора. Плательщик самоятельно рассчитывает сумму сбора. Сбор уплачивается ежеквартально не позднее 25-го числа месяца, следующего за периодом обложения.

https://www.youtube.com/watch?v=8x6cFk6fv8A

Кроме того, обязательно нужно встать на учет в налоговом органе в качестве плательщика торгового сбора. Для этого нужно будет подать в ИФНС соответствующее уведомление. Если этого не сделать, то невозможно будет учесть торговый сбор при уменьшении налога на прибыль, НДФЛ или налога при УСН. Таким образом, придется заплатить и торговый сбор и, например, налог при УСН.

Комментирует Горбова Наталья Сергеевна, руководитель направления обучения налогового учета и отчетности, Контур.Школа, ведущая вебинара про торговый сбор:

«Теперь ИП будут вынуждены «стараться» получить прибыль, дабы уплата сбора не превратилась в одни убытки. Т.к. сбор уплачивается вне зависимости от финансового результата деятельности и в случае получения прибыли и в случае убытков».

Законом г. Москвы от 17 декабря 2014 года № 62 «О торговом сборе» установлены ставки торгового сбора в Москве:

- от 28 350 до 81 000 рублей – торговля через объекты стационарной торговой сети, не имеющие торговых залов (за исключением объектов стационарной торговой сети, не имеющих торговых залов, являющихся автозаправочными станциями), и нестационарной торговой сети (за исключением развозной и разносной розничной торговли) в зависимости от района;

- от 21 000 до 60 000 рублей – за объекты стационарной торговой сети с торговыми залами площадью до 50 кв. метров. За дополнительные метры придется доплатить по 50 рублей, например, если площадь магазина составляет 62 кв. метра, доплата составляет 50 р. х 12 м. = 600 рублей;

- 40,5 тыс. рублей за объект – за развозную и разносную торговлю.

- 50 рублей с каждого квадратного метра площади розничного рынка – сумма для организаторов розничных рынков.

Постановка на учет в налоговом органе

С 1 по 7 июля 2015 года плательщикам торгового сбора надо направить уведомление для постановки на учет в инспекцию, на территории которой находится магазин или другой объект.

Формы ТС1 и ТС2 уведомления о постановке на учет (снятии с учета) плательщика торгового сбора (Приказ ФНС России от 22.06.2015 N ММВ-7-14/249@).

КБК торгового сбора

- Если вы перечисляете торговый сбор – 182 1 05 05010 02 1000 110.

- Пени по торговому сбору – 182 1 05 05010 02 2100 110.

- Штрафы по торговому сбору –182 1 05 05010 02 3000 110.

Торговый сбор. Ситуация из практики

Вопрос: ИП зарегистрирован в Москве, а торговая деятельность ведется в Подмосковье. Должен ли он платить торговый сбор и куда?

Ответ: в Федеральном законе от 29.11.2014 № 382 сказано, что плательщиками сбора признаются организации и ИП, осуществляющие деятельность на территории муниципальных образований — Москвы, Санкт-Петербурга и Севастополя. Если деятельность ведется на территории Подмосковья, то сбор уплачивать не нужно, так как на этой территории он еще не установлен.

Источник: https://school.kontur.ru/publications/375

Налогообложение при торговом сборе

Плательщиками торгового сбора являются как организации, так и предприниматели не зависимо от того, какую систему они применяют (НК РФ ст. 411, п.1).

Исключением лишь составляет патентная система и ЕСХН, которые не являются плательщиками сбора.

В статье рассмотрим вопрос относительно налогообложения в случае применения плательщиком данного платежа, каким образом он повлияет на налоги, увеличивает ли он налоговую нагрузку или нет?

Торговый сбор и налог на прибыль

Плательщики налога на прибыль имеют право уменьшить его сумму (авансового платежа) за отчетный налоговый период на величину уплаченного торгового сбора, уплаченного за тот же налоговый период, что и налог на прибыль.

Однако стоит обратить внимание, что уменьшить налог на прибыль можно исходя из платежа, который зачисляется в консолидированный бюджет субъекта РФ, входящего в состав него муниципального образования (г. Севастополь, Санкт-Петербург, Москва) в отношении которого установлен торговый сбор. Номы закреплены в НК РФ ст. 286 п.

10 с 01.01.2015. Т.е., к примеру, если у организации головное предприятие в Москве, где уплачивается торговый сбор, а так же есть обособленно подразделение в г. Воронеже, налог на прибыль платится по обоим местам ведения деятельности, то уменьшить сумму налога на прибыль можно только в соответствии с уплаченной суммой в г.

Москва.

Отметим, что в расходах по налогу на прибыль организации сумма торгового сбора не учитывается (НК РФ ст.270, п.19).

Так же в праве уменьшить на величину уплаченного торгового сбора и налогоплательщики, применяющие УСН. В случае применения объекта налогообложения “доходы” плательщик в праве уменьшить сумму налога, который был исчислен за отчетный налоговый период, на сумму сбора, уплаченного за этот же период (НК РФ ст.346.21, п.8).

Плательщики, применяющие объект налогообложения в виде доходов, уменьшенных на величину расходов, применяющих упращенку, учитывают оплаченную сумму сбора при расчете налоговой базы УСН в расходах(НК РФ ст.346.16, п.1, пп.22, письмо Минфина №03-11-11/16902 от 27.03.2015).

Аналогично налогу на прибыль уменьшить суммы налога по УСН (“Доходы”) и налоговую базу по нему (“Доходы минус расходы”) величину торгового сбора за одни и те же налоговые периоды по налогам, уплачиваемые в те муниципальные образования, в бюджет которых уплачивается как сумма сбора, так и УСН.

Торговый сбор и НДФЛ у ИП

На ряду с плательщиками, применяющими УСН и уплачивающие налог на прибыль, так же могут уменьшить сумму налога на доходы предприниматели, которые применяют общую систему налогообложения.

Индивидуальные предприниматели вправе уменьшить сумму НДФ по ставке 13%, которая исчисляется по итогам года на сумму уплаченного за этот период торгового сбора (НК РФ ст.225 п.5).

Важно для всех плательщиков

Обращаем внимание, что уменьшить сумму налога по УСН, налог на прибыль и НДФЛ плательщики в праве, если они подали самостоятельно в соответствующую ФНС уведомление о постановке на учет в качестве плательщика сбора.

Если же уполномоченные на это органы обнаружат факт не постановки на учет плательщика, то они передадут соответствующие сведения в ФНС и вас автоматически поставят на учет, а также до начислят не уплаченные суммы налога, причем на эти суммы вы не сможете уменьшить выше перечисленные налоги.

Полезные статьи

Кто должен платить сбор с 01.07.2015 года.

Как поставить и снять с учета плательщика.

Расчет суммы сбора и ставки по налогу.

[us_separator size=”small” thick=”2″ color=”primary”]Оцените нашу статью:(Пока оценок нет)

Источник: https://infportal.ru/buhuchet/nalogooblozhenie-pri-torgovom-sbore.html

Торговый сбор в 2018 году — кто и куда платит?

Отправить на почту

Торговый сбор — новый налоговый платеж, появившийся в 2015 году. Его правила определяются не только Налоговым кодексом, но и законами субъектов Российской Федерации. Рассмотрим, каковы особенности оплаты этого сбора.

Плательщики торгового сбора по НК РФ: кто ими является?

К плательщикам торгового сбора гл. 33 НК РФ, посвященная этому платежу, относит юрлиц и ИП, занятых торговлей на торговых объектах, исключая ИП, работающих на патенте, и лиц, применяющих ЕСХН (п. 2 ст. 411 НК РФ). Если в регионе введен торговый сбор, то применение ЕНВД к торговой деятельности, попадающей под торговый сбор, невозможно.

Торговой считается деятельность, ведущаяся на объектах (ст. 413 НК РФ):

- стационарной сети независимо от наличия у нее торговых залов;

- нестационарной сети;

- складского типа;

- розничных рынков в связи с их созданием и управлением их работой.

Базой для расчета налога служит вид или площадь объекта торговли. В зависимости от характера и размера объекта в НК РФ определены особенности ставок этого сбора (ст. 415 НК РФ).

Однако правила, содержащиеся в НК РФ, лишь определяют общие черты этого платежа, а конкретный порядок применения (в т. ч. величину ставок и круг льгот по налогу) устанавливают субъекты РФ, в которых этот сбор вводится соответствующим законодательным актом (ст. 410 НК РФ). Поэтому выясняя, кто платит торговый сбор в конкретном регионе, надо узнать:

- Принят ли этим субъектом РФ закон о торговом сборе.

- Какому кругу лиц закон региона предписывает уплату сбора.

В какой бюджет относится оплата торгового сбора?

Торговый сбор — налог местного уровня (п. 3 ст. 15 НК РФ), в установлении особенностей расчета которого важнейшая роль отводится местным органам власти. Они вправе определять:

- Разбивку налогоплательщиков и объектов торговли на категории.

- Особенности налогообложения, зависящие от вида торговой деятельности и места ее осуществления.

- Свою систему ставок, не выходя за верхние пределы, установленные НК РФ, имея при этом возможность не устанавливать ставку вообще (по сути, освобождать объект от налогообложения).

Они же ответственны за назначение органа, который должен собирать информацию об объектах налогообложения и предоставлять эту информацию в ИФНС (ст. 418 НК РФ).

То есть все полномочия по контролю правильности исчисления и уплаты этого налога ложатся на местные инстанции. И ответ на вопрос о том, куда платить торговый сбор, очевиден: в местный бюджет.

ИП вправе уменьшить начисленный НДФЛ на суммы торгового сбора. Но что делать, если сумма сбора оказалась больше величины НДФЛ? Об этом — в статье «Торговый сбор оказался больше НДФЛ. Может ли ИП вернуть разницу?».

Где должен начисляться торговый сбор с 1 июля 2015 года?

Введение торгового сбора

Источник: http://nanalog.ru/torgovyj-sbor-v-2017-godu-kto-i-kuda-platit/

Налог с физических лиц на продажу нежилого помещения

Все существующие сейчас сборы, в том числе и налог при продаже нежилого помещения физическим лицом, должны уплачиваться вовремя и в полном размере. Но простым людям бывает непросто разобраться во всех сложностях и особенностях современного законодательства.

Да и тем, кто уже знаком с данным вопросом, стоит освежить свои знания: ведь в начале 2016 года вступили в законную силу несколько важных изменений, затронувших и продажу нежилой недвижимости. Давайте подробно со всем разбираться.

Кто здесь НЕ живет?

Для начала определимся, что же относится к понятию «жилое и нежилое помещение». Как это ни странно, но в законодательстве нет четкого определения этого понятия.

Чаще всего, при определении статуса объекта используют такие основные характеристики: помещение должно быть недвижимым и иметь отдельный вход.

При этом оно может располагаться в жилом доме, но само при этом имеет статус нежилого.

Примерами нежилых объектов недвижимости могут служить различные здания коммерческого назначения: магазины, ангары, склады, кафе, гостиницы. А также сюда относятся дачные домики, гаражи и новый тип помещений: апартаменты.

Размер налога

Налог на прибыль, полученный при продаже недвижимости, является частью НДФЛ и составляет 13 процентов. Иногда сумма выплат может быть уменьшена за счёт вычетов (или налоговых льгот). А в некоторых случаях платить налог при продаже вовсе не требуются.

Отдельного рассмотрения требуют случаи, когда стоимость продажи помещения оказалась ниже его кадастровой оценки. В подобных ситуациях облагается налогом не сама полученная сумма, а кадастровая стоимость недвижимости, умноженная на понижающий коэффициент. Сейчас он составляет 0,7, но его размер может быть уменьшен региональными властями.

Когда налог не выплачивается?

Как упоминалось выше, законом предусмотрены случаи, когда продажа нежилого помещения не облагается налоговыми сборами. Почти все они тесно связаны со временем владения недвижимостью. При этом тем, кто приобрёл имущество после 2016 года, придётся ориентироваться на новые нормы, а все остальные могут полагаться на предыдущую версию кодекса.

Имущество, приобретённое до 2016 года

Если Вы успели стать владельцем объекта до 2016 года, то в этом случае избежать лишних трат можно будет, если были собственником помещений более 3 лет. В этом случае, при продаже нежилого помещения налог платить не придется.

Правда, в налоговом кодексе сделана оговорка, касающаяся предпринимателей. Если ИП продает нежилое помещение, налоги, которые ему придётся выплатить, будут считаться по правилам и нормам, предусмотренным для юридических лиц.

В этом случае их объём будет полностью зависеть от той формы налогообложения, которой пользовался предприниматель.

Имущество, приобретённое позднее 1 января 2016

По новым нормам, вступившим в силу в 2016 году, налог с физических лиц на продажу нежилого помещения смогут не выплачивать те люди, которые были его собственниками не менее 5 лет.

Правда, допускаются случаи, когда достаточно владеть недвижимостью и 3 года. Все они связаны со способом получения имущества:

- в результате наследования или дарения близким родственником;

- при приватизации.

Банкротство

Ещё одним случаем, когда государство допускает продажу недвижимых объектов без налоговых сборов, является банкротство. Распроданное имущество граждан-банкротов не подлежит обложению, поскольку это нанесёт ущерб кредиторам.

Налоговые вычеты

В случаях, когда граждане владеют имуществом менее 3 лет (менее 5 по новым законам после 2016 года), они могут немного уменьшить размер выплат, воспользовавшись налоговыми вычетами. Все они связаны с возможностью законно уменьшить размер получаемых от продажи доходов.

Вы можете посмотреть видео, где об этом подробно рассказано на примере продаже жилой недвижимости.

Всего существует 2 способа сократить выплаты. При этом можно воспользоваться лишь одним из них, и тут каждый должен сам решать, какой вид налогообложения ему наиболее выгоден.

1. Первый из них связан с тем, что законодательство позволяет вычесть из полученной от продажи помещений прибыли 250 тысяч рублей. То есть, если недвижимость была продана за 700 тысяч, облагаться налогом будут лишь 450 тысяч. А в тех ситуациях, когда доход оказался меньше 250 тысяч, весь его объём будет покрыт имущественным вычетом, и НДФЛ платить не придется.

2. Второй способ сократить налоги, так же связан со снижением полученной прибыли. Но в этом случае из доходов потребуется вычитать деньги, которые ранее были потрачены на приобретение продаваемого имущества.

Следовательно, если помещение было приобретено за 300 тысяч, а продано за 400, налогом облагается лишь разница доходов и расходов.

В приведённом примере она составляет 100 тысяч = 400 000 — 300 000, а значит сам налог будет равняться 13 000 руб. = 100 т. * 13%.

Сроки отчетности

Коме того, следует вовремя подавать декларацию 3-НДФЛ, в которой указаны все Ваши доходы, а также Ваши права на налоговые вычеты. Все подтверждающие документы необходимо отнести в налоговую одновременно с декларацией.

Сроки подготовки отчетности ограничены: необходимо сдать все документы в налоговую инспекцию до 30 апреля того года, который следует за годом продажи. А налог (если он начислен) необходимо оплатить до 15 июля в том же году, когда сдана отчетность.

Возможные проблемы

Обычно, налог с продажи нежилого помещения не вызывает проблем и сложностей. Чтобы избежать их, достаточно правильно заполнять декларацию и не допускать глупых ошибок.

С затруднениями могут столкнуться лишь те люди, которые решили продать имущество после закрытия ИП.

В таких случаях сотрудники налоговой могут усомниться в честности налогоплательщиков и проверить верность указанных данных. Их будет интересовать, использовалась ли недвижимость, которую продает физ. лицо, в коммерческих целях.

Ведь, как упоминалось ранее, продажа имущества предпринимателей, которое приносило им прибыль, облагается по нормам юридических лиц.

Но само закрытие ИП и реализация недвижимости физическим лицом не является незаконным. Вопросы будет вызывать цель, с которой был закрыт бизнес. Ведь возможно, что это было сделано специально для продажи помещения.

Но тем, кто не нарушает законов, волноваться не стоит. Им точно ничего не грозит. Самое главное вовремя отчитаться о своих доходах.

Источник: https://nalog-prosto.ru/nalog-pri-prodazhe-nezhilogo-pomeshheniya-fizicheskim-litsom/

Максим Решетников: Торговый сбор будет частью налога на прибыль

C 1 июля в столице вводится торговый сбор. Зачем Москва ввела его, хотя могла отложить, как сделали, скажем, Санкт-Петербург и Севастополь? Как скажется это на предпринимателях? На эти и другие вопросы ответил на «горячей линии» в «РГ»руководитель департамента экономической политики и развития Максим Решетников.

Максим Геннадьевич! Федеральный закон дал право Москве, Санкт-Петербургу и Севастополю право ввести торговый сбор. Право, не обязанность. Правительство Москвы могло его и не вводить?

Максим Решетников: Могло.

Но все-таки ввело. Почему?

Максим Решетников: Не у всех москвичей вырастут тарифы ЖКУ

Максим Решетников: Чтобы было понятно, расскажу о маневре, который мы сейчас вынуждены произвести в процессе налоговой реформы. Напомню, до недавнего времени в бюджете Москвы основным был налог на прибыль, в котором примерно 15% приходилось на долю налогов от нефти и газа.

Вторым источником был налог на доходы физических лиц (НДФЛ). Так столица жила до 2010 года. После кардинальных изменений в налоговом законодательстве большая часть денег от нефти и газа ушла в регионы, где их добывают. Поэтому сейчас основной источник в столичном бюджете — НДФЛ. Но он сильно подвержен конъюнктуре.

Да и вообще конструкция на полутора-двух опорах крайне неустойчива, поэтому срочно нужна третья опора. Ею могут стать, как во всех мегаполисах, местные налоги — с имущества, тот же торговый сбор. У Москвы очень большие обязательства перед москвичами — почти 60% бюджета направляется на социальные нужды и выплаты населению. Поэтому так важна надежная база.

Но это только одна причина введения торгового сбора.

Вторая и, быть может, даже более важная — этот сбор должен заставить бизнес в равной степени платить налоги. В торговле сейчас одни предприниматели делают это добросовестно, а другие все время находят лазейки в законодательстве, чтобы уклониться. К примеру, стоят рядом два павильона.

Владелец одного приобрел патент и выполняет обязательства перед бюджетом. Его сосед сидит на упрощенке и доказывает, что у него все доходы съедают расходы и он никому ничего не должен. Контролера же к каждому не поставишь, да и по закону нельзя бизнес проверками «кошмарить».

Но такая ситуация искажает конкуренцию, ставит предпринимателей в неравные условия. А торговый сбор их выравнивает .

Каким бременем ляжет торговый сбор на бизнес? Он ведь постарается переложить это бремя на покупателей…

Максим Решетников: Для тех, кто добросовестно платил налоги, торговый сбор не несет дополнительной нагрузки.

В его конструкции впервые применен механизм, благодаря которому вся сумма уплаченного торгового сбора вычитается из налога на прибыль, который платит организация, или из налога на доход у предпринимателя на упрощенке. Приведу пример: вам надо заплатить 100 руб.

налога на прибыль, а вы уже заплатили 10 руб торгового сбора. Значи, реально налог на прибыль составит 90 руб. Дополнительно заплатят лишь те, кто доходы подгонял под расходы,.

А поточнее, какой размер торгового сбора ожидает предпринимателей?

Решетников: Малый и средний бизнес в Москве успешно развиваются

Максим Решетников: Он зависит от того, что представляет собой объект торговли и где он находится. К примеру, владелец самого маленького магазинчика с торговым залом площадью до 50 кв. м.

в Центральном округе заплатит 60 тыс. руб. в квартал (причем по его итогам, а не авансом), в других округах, в пределах МКАД, ставка вдвое ниже — 30 тыс. руб., а за пределами МКАД — еще ниже, 21 тыс. руб. Если площадь больше — взимается по 50 руб. за каждый последующий «квадрат».

Такие же ставки и для придомовых магазинов площадью, например, 40 кв. м. Салон связи в 120 кв. м будет платить в квартал в центре города 63 500 руб., в пределах МКАД — 33 500, за МКАД — 24 500. Крупный гипермаркет 7 тыс. кв.

м в ЦАО — 40 7500, в пределах МКАД — 377 500, за МКАД — 368 500 руб.

Сколько денег в итоге получит бюджет от торгового сбора?

Максим Решетников: Порядка 2 млрд руб. Это предварительно, так как оценки количества объектов торговли значительно отличаются друг от друга.

Вы хотите сказать, что власти не знают, сколько в Москве объектов торговли?

Максим Решетников: Слышу в вопросе сарказм. И тем не менее подтверждаю: да, не знаем, в чем не стыжусь признаться. У нас же в стране торговля с 1990 года — сфера свободной экономической деятельности. Лицензированию не подлежит, отчетов никому давать не обязана.

Мы знаем, сколько у нас рынков, сколько крупных торговых комплексов, сколько торговых площадей. А сколько всего объектов? По разным оценкам — от 150 тысяч до 250 тысяч.

Причем даже в этом разбросе данных нижняя планка существенно поднялась недавно, как только мы стали пытаться разобраться, какую картину имеем в действительности.

И сколько бюджет теряет денег на этом незнании?

Максим Решетников: Трудно сказать. Считаем, от 10 до 20 млрд руб. Торговый сбор покажет. Хотелось бы чтобы эта новация вошла в жизнь города спокойно.

Для этого предпринимателям не придется выстаивать очереди в налоговых инспекциях?

Максим Решетников: Управление налоговой службы по Москве старается упростить этот процесс. Ведь пока требуется единственное: всем плательщикам торгового сбора с 1 по 7 июля подать уведомление о том, что они занимаются торговлей.

Сделать это в налоговой инспекции по месту расположения объекта торговли. Можно прийти лично. Или послать уведомление на бумаге по почте или в электронном виде, заполнив форму с помощью программы «Налогоплательщик ЮЛ» на сайте ФНС России.

А если я, занимаясь торговлей, не подам уведомление?

Что изменит в нашей жизни июль-2015

Максим Решетников: Проиграете втройне. Во-первых, когда торговлю обнаружат в ходе проверки, вас оштрафуют на 10% от оборота, но не менее 40 тыс руб. Во-вторых, вы не сможете вычесть торговый сбор из других налогов. И, в-третьих, на штраф начислят еще и пени. По закону действовать выгоднее.

Я торгую в Москве на ярмарке выходного дня. Мне надо платить торговый сбор? (Андрей Новиков, Воронеж)

Максим Решетников: Нет. Торговля на всех ярмарках — и выходного дня, и межрегиональных, у нас освобождена от него. А вот уведомление по Налоговому кодексу о том, что вы ведете торговлю, подать нужно.

От торгового сбора освобождены также все индивидуальные предприниматели с патентами, отделения почтовой связи, кинотеатры, которые торгуют попкорном и напитками перед сеансом, музеи с их торговлей билетами и прочие автономные, бюджетные и казенные учреждения, для которых торговля не основная деятельность.

Наша организация занимается отпуском товара со склада. Мы обязаны платить торговый сбор? (Наталья Волкова, Москва)

Максим Решетников: Оптовая торговля торговым сбором не облагается.

Источник: https://rg.ru/2015/07/01/sbor.html

Торговый сбор

Кстати, Вам не обязательно все это знать!Сервис «Моё дело» сделает все сам.Что — прям все сам?Торговый сбор Гусарова Юлия 123123123

В соответствии с гл. 33 НК РФ, введённой в действие Федеральным законом №382-ФЗ от 29 ноября 2014 года, на территории городов, которые имеют федеральное значение, предусматривается возможность установления торгового сбора.

Торговый сбор относится к местному обязательному взносу, который взимается на территории трёх городов – Москвы, Санкт-Петербурга и Севастополя. Дата начала действия торгового сбора – 1 июля 2015 года. В границах других городов установление торгового сбора возможно только в соответствии с отдельным (специальным) федеральным законом.

Торговый сбор – это обязательный ежеквартальный платёж, плательщиками которого являются организации и индивидуальные предприниматели, работающие на ОСНО или УСН.

Виды деятельности, которые облагаются торговым сбором, исключают использование ЕНВД.

Налогоплательщикам на ЕСХН и предпринимателям, которые применяют патентную систему, предоставлено освобождение от уплаты торгового сбора в соответствии с п.2 ст.411 НК РФ.

Федеральным законом №382-ФЗ от 29 ноября 2014 года не регламентируется конкретный перечень товаров, которые подпадают под торговый сбор. Другими словами, сбор взимается с любых товаров, относящихся к видам торговли, к которым применяется торговый сбор.

Какие виды торговли облагаются торговым сбором?

Статья 413 НК РФ вводит обязанность уплачивать торговый сбор в отношении следующих видов торговли:

- через объекты стационарной торговой сети, которые не имеют торговых залов (кроме АЗС);

- через объекты нестационарной торговой сети;

- через объекты стационарной торговой сети, которые имеют торговые залы;

- посредством отпуска товаров со склада.

Кроме того, деятельность по организации розничных рынков также считается торговой деятельностью.

Основание для возникновения обязательства по уплате торгового сбора

С юридической точки зрения обязанность по уплате торгового сбора не возникает по факту ведения соответствующего вида торговли. Не возникает она и при получении дохода от такой торговой деятельности. Основанием для уплаты торгового сбора является фактическое использование объекта осуществления торговли.

Речь идет о:

- здании, сооружении, помещении, стационарном или нестационарном торговом объекте или торговой точке, которые используются для осуществления торговой деятельности;

- объекте недвижимого имущества, который использован управляющей рынком компанией для организации розничного рынка.

Обязанность по уплате торгового сбора возникает у организации или индивидуального предпринимателя уже после одного использования объекта осуществления торговли в течение квартала (основание: ст.412 НК РФ). Причём неважно, является ли магазин или торговый павильон собственностью ООО или ИП, либо же арендуется.

Расчёт торгового сбора

Расчёт суммы торгового сбора осуществляется организациями и индивидуальными предпринимателями самостоятельно в отношении каждого объекта торговли по формуле: ТС = Ст х Ф, где Ст – ставка сбора;

Ф – фактическое значение физической характеристики объекта осуществления торговли.

Величина ставки сбора может законодательно устанавливаться властями городов федерального значения в рублях в расчёте на объект или площадь объекта осуществления торговли.

Уплачивать сборы необходимо до 25 числа месяца, который следует за периодом обложения (кварталом).

На основании ст.415 НК РФ власти городов федерального значения имеют право на изменение ставок торговых сборов, а именно:

- установление разных ставок, которые действуют в различных районах города и для различных объектов торговли;

- снижение ставки сбора вплоть от нулевого уровня.

Суммы торгового сбора в Москве

На территории Москвы торговый сбор взимается по ставке 200 рублей в год за 1 кв. метр для объектов торговли. Эта ставка применяется к объектам торговли, площадь которых превышает 50 кв. метров.

Объекты стационарной торговли, которые имеют площадь 50 кв. метров или менее, облагаются в границах Москвы годовым торговым сбором:

- на территории ЦАО в размере 240 тыс. рублей;

- на территории остальных округов (в пределах МКАД) в размере 120 тыс. рублей;

- на территории Новой Москвы (за пределами МКАД) в размере 84 тыс. рублей.

Объекты стационарной торговли, которые имеют площадь более 50 кв. метров, облагаются на территории Москвы годовыми суммами торгового сбора, указанными выше, к которым добавляются сборы из расчета 200 рублей за каждый кв. метр площади, превышающей 50 кв. метров.

Объекты стационарной и нестационарной торговли, которые не оборудованы торговым залом, облагаются в границах Москвы годовым торговым сбором:

- на территории ЦАО в размере 162 тыс. рублей;

- на территории остальных округов (в пределах МКАД) в размере 120 тыс. рублей;

- на территории Новой Москвы (за пределами МКАД) в размере 113,4 тыс. рублей.

Как встать на учёт для уплаты торгового сбора

У организаций и индивидуальных предпринимателей, которые попадают в категорию плательщиков торгового сбора, появляется обязанность зарегистрироваться в налоговом органе в статусе плательщиков сбора.

Как это сделать? Необходимо подать на бумажном носителе или в электронном виде (применяя телекоммуникационные каналы связи и используя усиленную квалифицированную электронную подпись) уведомление о постановке на учёт ИП или ООО в качестве плательщика торгового сбора по форме ТС-1.

Постановка на учёт в качестве плательщика сбора является очень важной процедурой. Если ООО и ИП не уведомляют о своем статусе плательщика торгового сбора, то налоговый орган приравнивает их к тем, кто осуществляет свою деятельность без постановки на налоговый учёт.

В этом случае индивидуальных предпринимателей и организации ждёт штраф, который составляет 10% величины доходов (но не меньше 40 тыс. рублей), которые получены от такой незаконной деятельности. Кроме того, должностные лица могут быть подвергнуты административному штрафу в размере до 3 тыс. рублей на основании ст. 15.3 КоАП РФ.

Ещё один нюанс: налогоплательщик, который не подал уведомление, лишается права уменьшить налоговую нагрузку на величину торгового сбора. Такой запрет в прямой форме содержит текст Федерального закона №382-ФЗ от 29 ноября 2014 года.

Как торговый сбор отразится на налоговой нагрузке?

При уплате торгового сбора индивидуальные предприниматели могут снизить налоговую нагрузку на УСН и размер НДФЛ. Организации также имеют возможность сократить налоговую нагрузку на УСН и при уплате налога на прибыль.

Торговый сбор и НДФЛ. В случае осуществления индивидуальным предпринимателем торговой деятельности по месту регистрации он имеет право снизить размер НДФЛ за отчётный налоговый период в размере всей суммы налогового сбора, который был уплачен в течение налогового периода (основание: п.5 ст. 225 НК РФ).

Если индивидуальный предприниматель состоит на учёте в одном городе, а торговая деятельность и уплата торгового сбора осуществляются им в другом городе, такой предприниматель лишается права на уменьшение НДФЛ в размере уплаченного торгового сбора.

Торговый сбор на УСН. При ведении деятельности на УСН у организаций и индивидуальных предпринимателей имеется право уменьшать величину единого налога на сумму торгового сбора, который уплачен в отчётном налоговом периоде.

При этом должно соблюдаться условие: зачисление единого налога производится в бюджет города, на территории которого действует торговый сбор (основание: п.8 ст.346.21 НК РФ).

В случае наличия обособленных подразделений уплату УСН осуществляет головная организация. Поэтому ключевым фактором при снижении величины единого налога на сумму торгового сбора является наличие на территории города федерального значения именно головной организации.

Торговый сбор и налог на прибыль. При ведении деятельности на ОСНО организации получают право уменьшить размеры авансовых платежей по налогу на прибыль на величину торгового сбора, фактически уплаченного на дату уплаты налога с начала налогового периода.

Здесь также должно соблюдаться условие: зачисление налога на прибыль производится в бюджет города, на территории которого действует торговый сбор (основание: п.10 ст.286 НК РФ).

Важно отметить, что в случае наличия обособленных подразделений налог на прибыль уплачивается по месту их нахождения. Другими словами, такие организации, работающие на ОСНО, смогут (в отличие от УСН) гарантированно уменьшить размер налога на прибыль на величину торгового сбора.

Самый простой способ расчёта и уплаты торгового сбора

Для того чтобы рассчитывать и уплачивать торговый сбор вовремя и в полном объеме, нужно сделать только одно: обратиться к услугам интернет-бухгалтерии «Моё дело». Среди огромного количества инструментов, которые необходимы бухгалтеру в повседневной работе и в период сдачи отчётности, есть замечательный сервис расчёта торгового сбора.

Теперь Вам не придется каждый раз обращаться за консультациями по поводу порядка расчёта и уплаты торгового сбора. Благодаря интернет-бухгалтерии «Моё дело» Вы всегда будете точно знать, когда и сколько Вам необходимо заплатить.

В системе «Моё дело» Вам всегда доступны бланки уведомления о постановке на учёт (форма ТС-1) и снятии с учёта (форма ТС-2) организации или индивидуального предпринимателя в качестве плательщика торгового сбора.

Торговый сбор – это просто, ведь теперь Вам помогает интернет-бухгалтерия «Моё дело»! Прямо сейчас пройдите простую регистрацию, чтобы работать с учётом сегодняшних реалий!

Бесплатный

пробный доступ

Источник: https://www.moedelo.org/spravka/nalogi-i-nalogooblozhenie/torgovyy-sbor

Торговый сбор в Москве в 2018 году

В конце 2014 года в Налоговый кодекс РФ была введена глава 33, определяющая возможность введения на территории городов федерального значения нового вида платежа в бюджет – торгового сбора.

Административный аппарат г. Москвы ответственно подошёл к законодательному нововведению и сразу к сроку, предусмотренному Федеральным законом №382-ФЗ, а именно 1 июля 2015 года, подготовил региональный вариант закона и ввёл на своей территории новый ежеквартальный сбор.

Власти г. Санкт-Петербург и г. Севастополь не стали торопиться и, отложив вопрос о предполагаемом обязательном платеже, никаких решений на начало 2018 года ещё не приняли. Так что сейчас при обсуждении торгового сбора имеется в виду его вариант, действующий на территории г. Москвы и скорректированный в соответствии с местным законом, его определяющим.

Почему сбор, а не налог?

Ст.

8 НК РФ, давая определение налогу и сбору, подтверждает, что одним из основных отличий этих понятий является смысл платежа: если налог начисляется безвозмездно, то сбор предусматривает за его уплату юридически значимое ответное действие со стороны органов власти. В частности, торговый сбор уплачивается за право ведения определённых видов коммерческой деятельности на городской территории.

Ещё одной особенностью торгового сбора является то, что его введение, по мнению экспертов, не увеличит налоговое бремя на добросовестных предпринимателей. Дело в том, что законом предусмотрено право налогоплательщика вычесть сумму начисленного торгового сбора:

- Для организаций – в зависимости от системы налогообложения – из суммы налога на прибыль (в его региональной части) или единого налога по УСН;

- Для индивидуальных предпринимателей – из суммы единого налога по УСН или НДФЛ.

Особенности применения таких вычетов напрямую в Законе г. Москвы «О торговом сборе» не прописаны, однако за вторую половину 2015 года Федеральной налоговой службой было выпущено большое количество писем, в которых она разъясняет многие спорные моменты особенностей расчёта сбора.

Кто должен платить торговый сбор

Круг лиц, обязанных в качестве плательщика встать на учёт в налоговый орган, определяется ст. 411 и ст. 413 НК РФ и конкретизируется ст. 2 Закона г. Москвы «О торговом сборе». К ним относятся юридические лица (кроме применяющих ЕСХН) и индивидуальные предприниматели (кроме ведущих деятельность по патенту или находящихся на ЕСХН), осуществляющие:

- процесс организации розничных рынков (сбором облагается вся площадь рынка, а не объекты);

- торговлю различных масштабов (опт, розница, мелкий опт) с использованием объектов имущества:

- торговлю через стационарные объекты, имеющие или не имеющие (за исключением автозаправочных станций) торговых залов;

- торговлю через нестационарные объекты, включая развозную и разносную торговлю в розницу.

Кроме того, в перечне Налогового кодекса в качестве облагаемой сбором деятельности упоминается торговля путём отпуска товара со склада, но в Законе г. Москвы этот пункт при установлении размеров сбора был пропущен, что позволяет предположить, что столичные власти подобный вид деятельности решили торговым сбором не облагать.

Кому не надо платить

1) Необходимость уплаты торгового сбора в г. Москве не распространяется на:

- организации федеральной почтовой связи;

- автономные, бюджетные и казенные учреждения;

- религиозные организации в отношении торговли, осуществляемой в культовых сооружениях и их территориях.

2) Ст. 3 Закона г. Москвы предоставляет перечень видов деятельности, которые местные законодательные органы причислили к категории льготных и освободили от обязанности по начислению сбора, в том числе на продажи:

- через вендинговые автоматы;

- на различных ярмарках;

- на территории розничных рынков (имеются в виду отдельные торговые объекты);

- разносного характера в бюджетных и казенных учреждениях;

- на территории имущественного комплекса управляющей организации агропродовольственного кластера;

- в кинотеатрах, театрах, музеях, планетариях, цирках, если по итогам квартала доля их доходов от продажи билетов в общем объеме поступлений составила не менее половины;

- через торговую сеть типа «Печать».

3) Кроме того, освобождаются от уплаты торгового сбора налогоплательщики, основным видом деятельности которых является не торговля, а оказание бытовых услуг (прачечные, химчистки, ремонт одежды, обуви, изготовление ключей, парикмахерские, салоны красоты и др.) и к тому же:

- Не имеющие залов для торговли или с залами площадью не более 100 кв. метров.

- Оставляющие торговую площадь под выкладку демонстрируемых товаров не более 10% от общей площади.

4) В предыдущем разделе также отмечалось, что все налогоплательщики на ЕСХН, а также ИП на патенте освобождаются от уплаты торгового сбора. К тому же нельзя на ЕНВД вести деятельность, которая попадает под обложение торговым сбором. В этом случае придётся перейти на другой налоговый режим.

5) В случае сомнений насчёт того, является ли текущая деятельность предпринимателя облагаемой торговым сбором, он вправе направить запрос о разъяснении этого факта в профильное ведомство. Исходя из некоторых таких разъяснений, можно привести сформированный список видов деятельности, не упомянутых в законе, но точно не подлежащих обложению сбором:

- продажа ломбардом предмета залога;

- продажа продуктов питания организациями общепита (если реализация проходит в них же);

- продажа сопутствующих товаров при оказании бытовых услуг;

- продажа билетов в кассах;

- продажа автомобильных запчастей со склада, взятого в аренду.

6) Особую категорию вопросов вызвала торговая деятельность, выполняемая через интернет. С одной стороны, после сетевого оформления заказа продавец отгружает товары со склада, а эта деятельность Законом г. Москвы «О торговом сборе» не учтена, но с другой стороны – доставку товара курьером и получение им наличных можно расценить как развозную торговлю.

Но если все расчёты сделать безналичными, то снова объект обложения сбором вроде как отсутствует. Мнения налоговиков и чиновников Минфина по поводу того, облагать ли сбором процесс торговли интернет-магазинов, разошлись, а судебной практики по подобному вопросу ещё не сформировалось.

Постановка и снятие с учёта в налоговой

Постановка на учёт / снятие с учёта в качестве налогоплательщика торгового сбора осуществляется:

- В налоговую по месту нахождения недвижимого объекта торговли.

- В иных случаях – в налоговую по месту нахождения организации или месту жительства ИП.

В случае, когда торговых объектов несколько, подаётся одно уведомление (с указанием всех «точек») в налоговую, к которой относится торговый объект, указанный в уведомлении первым.

Перечень необходимых действий:

- Подать уведомление по рекомендуемой форме ТС-1 . Это делается в течение пяти дней с момента начала торговли в письменном или электронном виде (естественно, с использованием электронной подписи в системах отправки электронной отчётности).

В уведомлении надо отразить все объекты, осуществляющие облагаемые сбором виды деятельности. Если объекты находятся на разных территориях, сведения о них всё равно подаются в одном уведомлении, а налоговый орган выбирается тот, к которому относится верхний в списке объект.

- Дождаться постановки на учет в качестве плательщика торгового сбора, которая производится в течение пяти дней после получения налоговым органом документов. В течение пяти дней с даты постановки на учет плательщику торгового сбора направляется свидетельство о постановке на учет в налоговом органе организации или индивидуального предпринимателя в качестве плательщика торгового сбора.

Важно! Если уведомление от организации или ИП получено не было, но налоговая получила информацию из Департамента экономической политики и развития г. Москвы о том, что лицо осуществляло облагаемую сбором деятельность, то она имеет право поставить её на учёт на основании полученных сведений.

- Зачесть или вернуть суммы излишне уплаченного сбора по правилам, предусмотренным ст.78 НК РФ. Эта возможность сохраняется в течение трёх лет с момента уплаты.

- Подать уведомление об изменении объекта (его площади, фактическом наличии, адреса и пр.) в пятидневный срок с момента возникновения таких изменений.

- Подать отменяющие сведения, если выяснилось, что торговым сбором деятельность не облагается. Пугающие штрафы для большинства предпринимателей, не сумевших однозначно определить наличие для себя обязанности по постановке на учёт, на практике вызвали поток ошибочных уведомлений.

После этого ФНС России выпустила специальное письмо от 20 августа 2015 г. N ГД-4-3/14721@, разъясняющее, что для обнуления излишне поданных сведений достаточно в свободной форме в тот же налоговый орган подать заявление с указанием причин и копии ошибочного уведомления. - Удостовериться, что ошибочная постановка на учет обнулена. При получении отменяющего заявления налоговая должна снять лицо с учёта той же датой, которой была произведена постановка, а если система уже успела начислить к уплате суммы сбора, то их сторнировать.

- Подать уведомление по рекомендуемой форме ТС-2 в тот момент, когда облагаемая деятельность больше не осуществляется, и удостовериться, что налоговые органы сняли плательщика с учёта.

Штраф за неуведомление налоговой

Если в текущем квартале среди видов деятельности возникла или исчезла необходимость в торговле, которая по закону облагается сбором, организация или индивидуальный предприниматель должны сообщить об этой информации в налоговую инспекцию.

Ведение продаж, подпадающих под обложение торговым сбором, без свидетельства плательщика сбора рассматривается соответствующими органами как работу без постановки на учёт в налоговом органе и наказывается в соответствии с п.2 ст. 116 НК РФ штрафом в размере 10% от нелегального дохода, но не менее 40 тыс. руб.

Важно! Если плательщик сбора не получил свидетельство, он не имеет право вычитать сумму торгового сбора из других видов начисленных налогов.

Как рассчитывать

Налоговый кодекс закрепляет ответственность за расчёт суммы сбора за плательщиком. Однако в случае, если плательщики не встали на учёт добровольно, они могут получить принудительные требования об уплате торгового сбора от налоговой.

Чтобы определить, сколько надо уплатить в бюджет за квартал, необходимо умножить ставку, предусмотренную Законом г. Москвы «О торговом сборе» (см. табл. №1) , на количество объектов и их физических характеристик.

С 2018 года ставка торгового сбора проиндексирована на 1,285.

Таблица №1. Ставки торгового сбора для Москвы на 2017 год

Если в отчётном периоде происходит изменение количества объектов или их площадей, то их надо учитывать:

- В случае увеличения – в текущем квартале, как будто изменение произошло в самом начале;

- В случае уменьшения – в следующем квартале.

Уплата

Перечислять торговый сбор в бюджет необходимо ежеквартально не позднее 25 числа месяца, следующего за отчётным кварталом. Таким образом, крайними датами перечисления будут 25 января, 25 апреля, 25 июля и 25 октября. Если срок выпадает на выходной день, то перечисление платежа в следующий рабочий день просрочкой считаться не будет.

Как перечислить торговый сбор? – Оформление платёжного поручения

На официальном сайте ФНС есть ответ на вопрос о том, можно ли направить в бюджет сумму торгового сбора, посчитанного на все имеющиеся объекты, одной платёжкой. Налоговые органы информируют о том, что на каждый объект надо оплатить сбор отдельной суммой, составив столько платёжных поручений, сколько потребуется.

КБК (код бюджетной классификации), согласно Приказу ФНС России от 20.07.2015 N ММВ-7-1/292@:

- для уплаты основной суммы — 182 1 05 05010 02 1000 110;

- для уплаты пени – 182 1 05 05010 02 2100 110;

- для уплаты штрафа — 182 1 05 05010 02 3000 110.

Платёжное поручение на перечисление торгового сбора оформляется по типовой форме. Вот основные моменты, на которые при заполнении платёжки надо обратить внимание:

- очерёдность платежа при уплате сбора указывается со значением 5;

- статус плательщика для организаций – 01, для индивидуальных предпринимателей – 09;

- код по Общероссийскому классификатору территорий муниципальных образований (ОКТМО), указанный в документах статистики. Налоговики пояснили, что в платёжке на уплату торгового сбора нужно проставить код ОКТМО, относящийся к территории, на которой находится объект торговли, независимо от того, где организация зарегистрирована. По факту, это совпадает с территорией налогового органа, в котором плательщик встал на учёт в отношении торгового сбора.

- основание платежа – ТП (текущий платёж);

- налоговый период – КВ.ХХ.YYYY, где КВ – буквенный код квартального периода, ХХ – номер квартала, за который производится платёж, YYYY – год начисления сбора;

- назначение платежа – «Торговый сбор за XX квартал YYYY г.»

Правильно заполнить поручение на уплату сбора, не ошибившись в КБК, очень важно, иначе перечисленная сумма может затеряться среди невыясненных поступлений в бюджет и найти её будет впоследствии трудно.

Отчётность по торговому сбору

Учитывая, что речь идёт не о налоге, а о сборе, для него не предусмотрена никакая специальная форма отчётности. Информация о размере платежа может быть отражена в декларации того налога, который плательщик решит уменьшить на сумму торгового сбора.

Исходя из законодательства, непосредственно регулирующего торговый сбор, лицу, имеющему свидетельство плательщика торгового сбора, достаточно своевременно уплатить полагающуюся сумму.

Уменьшаем налоги

Разъяснения ФНС в письме, касающемся особенностей применения законодательства о торговом сборе, обращают особое внимание на то, что для того, чтобы иметь право учесть торговый сбор при расчёте других налогов, необходимо:

- Иметь свидетельство плательщика сбора (т.е. состоять на учёте в налоговом органе);

- Фактически уплатить в бюджет, а не только начислить, сумму торгового сбора.

Для разных категорий плательщиков предусмотрено право уменьшить на уплаченную сумму торгового сбора:

- Налог на доходы физических лиц (НДФЛ) – для индивидуальных предпринимателей.

- Налог на прибыль – для организаций, находящихся на общей системе налогообложения. Причём вычитать сбор можно только из суммы, подлежащей перечислению в бюджет субъекта РФ (т.е. в бюджет г. Москвы), так как сам торговый сбор был отправлен тоже в региональный бюджет.

- Налог, уплачиваемый организациями и ИП на упрощённой системе налогообложения:

- по системе «Доходы» — вычитая уплаченный сбор из подлежащей к уплате суммы налога по УСН;

- по системе «Доходы – расходы» — учитывая сумму торгового сбора в перечне расходов при расчёте суммы налога по УСН к уплате.

Торговый сбор – это обязательный платёж пока только на территории г. Москвы, обязательный к уплате со второго полугодия 2015 года. Особое внимание стоит обратить на то, что торговый сбор уплачивается целиком за квартал в фиксированных суммах, предусмотренных законодательством.

Это означает, что если факт облагаемой деятельности был осуществлён за квартал хотя бы один раз, сумма сбора должна быть уплачена в полном объёме и она не будет зависеть ни от чего, кроме наличия объекта осуществления торговли или его метража.

Источник: https://ip-spravka.ru/torgovyj-sbor