Бухгалтерская отчетность малых предприятий за 2017 год

Критерии субъектов малого предпринимательства (СМП) определены в статье 4 Федерального закона от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в РФ».

Это должны быть зарегистрированные в установленном порядке хозяйственные общества, хозяйственные партнерства, производственные и потребительские кооперативы, крестьянские (фермерские) хозяйства и индивидуальные предприниматели, соответствующие следующим условиям:

- Среднесписочная численность за предшествующий год до 100 человек (среди СМП выделяют микропредприятия — численность до 15 человек).

- Налоговый доход без НДС за предшествующий год не более 800 млн. руб. (для микропредприятий — 120 млн. руб.).

Для хозяйственных обществ (АО и ООО) и партнерств установлены дополнительные ограничения по видам деятельности и структуре уставного капитала. Помимо численности и дохода, в их отношении должно выполняться хотя бы одно из следующих требований:

Ограничения по долям иностранных компаний и не СМП в уставном капитале не распространяются на вышеназванных участников проекта «Сколково», инновационные организации по Перечню, а также компании, внедряющие результаты интеллектуальной деятельности с передачей исключительных прав своим учредителям — бюджетным, автономным научным учреждениям.

Категория СМП определяется в соответствии с наибольшим по значению условием, установленным по среднесписочной численности и доходам.

Например, среднесписочная численность организации составила 25 человек, доход же за год — 25 млн. руб. По первому критерию организация соответствует понятию малого предприятия, а по второму — микропредприятию. Следовательно, она признается малым предприятием.

Организация прекращает быть СМП, если в течение трех лет, следующих подряд, фактические показатели среднесписочной численности, дохода оказываются выше предельных значений (п. 4 ст. 4 Закона N 209-ФЗ).

Для признания организации СМП не нужно получать специальный документ, подтверждающий данный статус. Все СМП включены в специальный реестр на сайте ФНС (https://rmsp.nalog.ru).

Отнесение организации к СМП дает ей много льгот, в том числе в сфере бухгалтерского учета и отчетности.

Упрощенный бухгалтерский учет и отчетность малых предприятий

В силу пункта 4 статьи 6 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» малые предприятия вправе применять упрощенные способы ведения бухгалтерского учета, в том числе составлять упрощенную бухгалтерскую (финансовую) отчетность.

Правом применения упрощенных способов ведения бухгалтерского учета и составления упрощенной бухгалтерской отчетности за 2017 год не могут воспользоваться СМП, бухгалтерская отчетность которых подлежит обязательному аудиту, а также микрофинансовые организации, ЖСК. Полный перечень тех, кому запрещен упрощенный учет, содержится в пункте 5 статьи 6 Федерального закона N 402-ФЗ.

Напомним, что обязательному аудиту подлежат, например:

Итак, СМП, не подлежащие обязательному аудиту и не относящиеся к микрофинансовым организациям, ЖСК ВПРАВЕ:

При организации бухгалтерского учета на предприятии:

При признании доходов и расходов:

При учете материально-производственных запасов:

При учете основных средств:

При учете НМА и НИОКР:

По другим активам и обязательствам:

При составлении бухгалтерской отчетности

1. Бухгалтерский баланс и отчет о финансовых результатах

Состав бухгалтерской отчетности для малых предприятий за 2017 год определен ст. 14 Закона N 402-ФЗ, и в общем случае годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. А годовая бухгалтерская отчетность НКО состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

Источник: http://pravovest-audit.ru/nashi-statii-nalogi-i-buhuchet/buhgalterskaya-otchetnost-malyh-predpriyatiy-za-2017-god/

Бухгалтерская отчетность для ООО на УСН 2017

20 июня 2018

Упрощенная система налогообложения, УСН или упрощенка — это вид налога для индивидуальных предпринимателей и юрлиц, когда компания не платит:

- налог на прибыль;

- налог на имущество;

- НДС, если не привозит товары из-за границы;

- НДФЛ.

Бухгалтерская отчетность для ООО на УСН — это сведения, по которым налоговая контролирует доходы юридических лиц. По закону 402-ФЗ компании обязаны предоставлять в налоговую данные по финансам компании.

Выясняем, какую отчетность сдают юрлица на УСН, и какой график бухгалтерской отчетности в 2017 году.

Бухгалтерская отчетность ООО на упрощенке в 2017 году

Компания, которая перешла на упрощенную систему налогообложения ежегодно сдает два документа:

- бухгалтерский баланс;

- отчет о финансовых результатах.

Если компания не коммерческая, то вместо отчета о финансовых результатах, отчитывается за использование целевых средств.

Бухгалтерский баланс ООО на УСН

Компании, которые находятся на УСН, сдают бухгалтерский баланс в упрощенной форме раз в год. Баланс за 2017 год нужно сдать до 31 марта 2018 года. Пример формы можно скопировать в приложении 5 к Приказу Минфина 66н.

В самом начале баланса указать откуда взята форма отчета. Дальше, написать название документа — бухгалтерский баланс, отчет о финансовых результатах или отчет о целевом использовании средств. Можно сдать один отчет, в котором указать сразу все три пункта, как в примере:

Пример заполнения «шапки» бухгалтерского баланса ООО на УСН

Дальше в отчете стоит указать:

- данные компании,

- дату заполнения баланса,

- название компании,

- вид экономической деятельности,

- ИНН компании,

- форму собственности,

- адрес компании.

Пример фрагмента отчета о компании

В основной части нужно заполнить два блока об активах и пассивах компании. Блок с активами содержит пять показателей, а отдел с пассивами — шесть.

Таблица для активов

Первая строчка активов называется «Материальные внеоборотные активы», в ней нужно указать остаточную стоимость основных средств компании.

В строке «Нематериальные, финансовые и другие внеоборотные активы» компания указывает все внеоборотные активы. То есть активы, которые начали приносить компании доход не менее, чем через год. Оборотные активы приносят прибыль компании несколько раз в год.

В строке «Финансовые и другие оборотные активы» нужно указать вложения, которые окупаются меньше, чем через год.

В строке «Баланс» компания пишет общую сумму всех статей из актива баланса.

В пассиве баланса необходимо написать откуда компания получает финансирование.

Таблица для пассивов

В строке «Долгосрочные заемные средства» компания пишет какой у нее долг по кредитам.

В строке «Другие долгосрочные обязательства» указывает все долги компании.

В строках «Краткосрочные заемные средства», «Кредиторская задолженность», «Другие краткосрочные обязательства» нужно написать о задолженностях, которые компания должна выплатить в течение года.

В строке «Баланс» компания указывает сумму всех строк «Пассива».

Чтобы сдать баланс, нужно ежедневно вести бухучет. Минфин России составил информацию об упрощенной системе бухгалтерского учета и позволил компаниям на УСН объединять счета. Объединять можно семь счетов:

- расходы на производственные запасы можно объединить с 10-м счетом — «Материалы»;

- затраты на производство и реализацию продукции, счета номер 20, 26, 29 и 44 можно объединить со счетами «Основное производство»;

- счета по готовой продукции — 41 и 43 можно присоединить к счетам «Товары»;

- к счету «Расчеты с дебиторами и кредиторами» можно отнести 62,71,73,75,76, 79 счета бухучета;

- все счета, которые касаются денег компании — 50, 51, 52, 55, 58 можно объединить с группой «Расчетные счета»;

- счета по учету капитала — 80, 82, 83 можно отнести к счетам по «Уставному капиталу»;

- счета, на которых указано сколько денег заработала компания и сколько потеряла — 90, 91, 99 можно объединить со счетом «Прибыли и убытки».

В приложении к Учетной политике компании стоит указать, что бухгалтерия использует упрощенный перечень счетов.

Отчет о финансовых результатах ООО на УСН

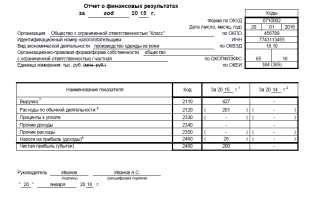

Предоставить финансовую отчетность надо в ФНС и Росстат. Минфин утвердил форму отчета в приложении 6 к Приказу Минфина 66н. Все коды для отчета прописаны в приложении 4 приказа Минфина 66н. Например, строка с кодом 2110 обозначает выручку, поэтому в нее нужно вписать все данные по выручке компании.

«Нулевая» бухгалтерская отчетность

Если в течение года или налогового периода у компании не было доходов и счетов по кассе, то бухгалтер составляет нулевую отчетность. В таком балансе достаточно указать уставной капитал, а отсутствие прибыли прописать в отчете о финрезультатах. Сдать «нулевую» бухгалтерскую отчетность нужно по графику бухгалтерской отчетности — до 31 марта следующего года.

Источник: http://top4business.ru/ooo/bukhgalterskaya-otchetnost-ooo-pri-usn

Кто сдает упрощенную бухгалтерскую отчетность

Согласно действующему законодательству, не только индивидуальные предприниматели, но и коммерческие организации обязаны направлять бухгалтерскую отчетность за определенный период в специальные органы.

Однако, как и во всех случаях, имеется несколько исключений. Существует такая категория юридических лиц, которая освобождается от подачи отчетов. Главным и определяющим фактором является то, каким налоговым режимом пользуется организация.

В наши дни наиболее популярным как среди индивидуальных предпринимателей, так и юридических лиц является УСН (упрощенная система налогообложения).

И индивидуальные предприниматели, и юридические лица обязаны вести регулярно бухучет. Законодательством РФ установлены сроки, в соответствии с которыми отчетность необходимо передать в налоговые органы. При этом бухгалтеры должны знать, что подобная отчетность существует в нескольких форматах.

Согласно нормативно-правовому документу, который регулирует все вопросы, связанные с УСН, бухгалтерский отчет можно подавать в следующих видах:

- в полном и установленном законодательством РФ порядке;

- в сокращенном.

Выбор формы бухгалтерского отчета целиком и полностью лежит на руководителе организации. Если возникают какие-либо вопросы по составлению отчетности, то можно обратиться к нормативному документу, где подробно освещаются такие моменты, как:

Что это такое

Самое главное, что нужно знать об упрощенной системе налогообложения – чаще всего такой режим используется в маленьких коммерческих организациях.

Бухгалтерская отчетность по УСН состоит из документов, максимально полно отражающих хозяйственно-финансовую деятельность какой-либо организации в расчетный период. Эта форма отчета отличается от обычной тем, что она включает в себя перечень необходимых документов, таких как:

- сведения о стандартном бухгалтерском балансе;

- отчет о финансовом результате, полученном в ходе осуществления профессиональной деятельности;

- отчет о потраченных денежных средствах.

Если организация является бюджетной, коммерческой, то ей необходимо предоставить в качестве отчетности информацию о бухгалтерском балансе, а также о финансовом результате. В противном случае компания подает стандартную форму бухгалтерского баланса и сведения об израсходованных денежных средствах.

Не все организации могут сдавать бухгалтерскую отчетность в упрощенной форме, поэтому данный вопрос всегда решается индивидуально. Тем не менее, существуют критерии, по которым формируется данная форма. Все это можно найти в соответствующих законодательных актах.

Какие преимущества имеет данная система

Использовать упрощенный режим или нет решает самостоятельно каждая организация, которая попадает под определенную категорию. Именно поэтому перед принятием решения необходимо ознакомиться со всеми преимуществами и недостатками упрощенной отчетности.

К главным достоинствам следует отнести:

- Возможность ведения общего плана расчетов.

- Допустимо использовать упрощенный регистр, для которого разрабатывается собственный формат.

- Кассовый метод ведения финансовой отчетности хорошо учитывает и отражает все доходы и расходы организации.

- Не используется двойная запись.

Понятия «дебит» и «кредит» не применяются и не рассматриваются в отчетностях подобного вида. Поэтому проверка достоверности и истинности информации – очень сложный и не всегда осуществимый процесс.

Если раньше бухгалтер никогда не имел дела с соответствующими бумагами, то имеет смысл отказаться от упрощенного учета, поскольку это может привести к затруднениям и сложностям в ходе подготовки необходимых документов.

Может возникнуть ситуация, когда руководитель настаивает на ведении отчетности именно в упрощенной системе. В таком случае компания может воспользоваться услугами стороннего предприятия, которое за определенную плату правильно сформирует отчет.

Однако если в отчетности были найдены какие-либо ошибки, то именно руководитель организации будет отвечать за подачу ложной информации.

Кто может сдавать

Чтобы подавать упрощенную бухгалтерскую отчетность, компания должна убедиться, что соответствует определенным критериям. Обязательными признаются следующие:

- выручка предприятия за год должна составлять до 800 миллионов рублей;

- лишь 49% акций компании должны быть иностранными;

- количество сотрудников, не превышающее 100 человек.

Важно иметь в виду, что не все организации могут подавать упрощенную форму бухгалтерской отчетности, даже при соблюдении и выполнении всех критериев. Например, компании, которые осуществляют аудит, не имеют права на ведение «упрощенки». Постановление 2016 года обязало всех акционерных обществ пройти данный аудит.

Подача упрощенной отчетности невозможна еще и в случаях, когда в 2014 году выручка компании составляла больше 400 миллионов рублей, а активы баланса – больше 60 миллионов рублей.

Не могут сдавать данную форму предприятия, на которые не распространяются следующие критерии:

- различного рода жилищные кооперативы (при этом организационно-правовая норма не имеет никакого значения);

- микрофинансовые организации;

- все адвокатские конторы, а также нотариальные бюро и некоторые другие.

Особенности упрощенного баланса

При составлении упрощенного бухгалтерского баланса важно учитывать некоторые его особенности. То, как выглядит упрощенная форма, можно посмотреть в Приложении к Приказу от 2 июля 2010 года. Одной из его особенностей является возможность составления статей по группам без дальнейшей детализации.

Чтобы заполнить баланс, организация берет информацию из сведений, которые содержатся в учете. Все малые предприятия ведут данный учет в упрощенном виде.

В Памятке Министерства Финансов разъяснено, что в баланс не будут включены строки, которые отражают налоговые активы, отложенные на потом. Также отсутствуют и обязательства, которые организация не решится применить. Важно помнить, что малые предприниматели могут и не использовать ПБУ.

Во время формирования упрощенного баланса необходимо ясно понимать, что МП не всегда создают резервы, которые являются обязательными для любых других компаний. Однако, тем не менее, резерв сомнительных долгов необходим во всех случаях.

Малые предприятия могут пользоваться и другими предоставленными им послаблениями. Они отражаются на значении упрощенного баланса. При выявлении ошибок, содержащихся в расчете за предыдущий период, организация может не проводить ретроспективный пересчет балансового показателя.

Прибыль или убыток, понесенный компанией в результате ошибки и неточности, заносится в иные (другие) расходы или доходы за текущий период. Одним из наиболее распространенных является кассовый метод, используемый для начисления и учета денежных средств.

Итак, главными особенностями упрощенного баланса являются:

- Выделение каких-либо статей происходит с опорой на существенность информации, которая раскрывается в данном отчете.

- Разрешается не расписывать и не детализировать данные о контактах, о сегментах профессиональной деятельности, а также можно не раскрывать причины, по которым прекращается деятельность.

- Все, что произошло в организации после отчетного периода, заносится в текущую бухгалтерскую отчетность только в том случае, когда это имеет веские рациональные причины.

- Если в ведении бухгалтерского учета были сделаны какие-либо изменения, то информацию о них и о важных последствиях можно отразить в будущем.

- Допущенные в прошлых отчетностях и значимые ошибки можно корректировать, внося изменения в другие доходы и издержки без перерасчета нераспределенной прибыли или денежного убытка.

Требования законодательства

Ведение бухгалтерского учета упрощенной формы должно в обязательном порядке соответствовать нормам, которые были установлены действующим законодательством Российской Федерации. В любых ситуациях необходимо ориентироваться на Федеральный закон №402, который вступил в силу 6 декабря 2011 года.

Однако существует и более новая редакция, которая содержит актуальную на сегодняшний момент информацию. Она вышла 4 ноября 2014 года. Стоит отметить следующие важные разделы в ней:

- В статье 5 рассказывается о том, что такое объект бухучета.

- В статье 6 указана информация о лицах, которые должны вести отчетность соответствующего типа.

- В статье 7 содержатся сведения об организации при ведении бухгалтерской отчетности.

- В статье 8 рассматриваются вопросы выбора учетной политики организации.

- В статье 9 говорится о первичных документах, что они из себя представляют.

- В статье 10 имеется обширный перечень регистров.

- В статье 11 рассказывается об инвентаризации различных активов и обязательствах.

- Статья 12 регулирует выполнение денежных измерений, которые предоставляются в активах бухгалтерской отчетности и так далее.

Бухгалтеры, которые занимаются подготовкой соответствующей отчетности, должны хорошо разбираться в нюансах упрощенной формы, иначе могут возникнуть определенные трудности.

За предоставление некорректной и заведомо ложной информации руководитель организации и должностное лицо привлекаются к серьезной ответственности.

Дополнительная информация по бухгалтерской отчетности — в данном видео.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/buh/raznoe/otchetnost/uproshhennaya.html

Упрощенная бухгалтерская отчетность: пример заполнения

Категории лиц, которые вправе формировать ежегодные отчеты по упрощенному методу, перечислены в ст. 6 402-ФЗ. В нормативном акте названы следующие типы налогоплательщиков:

- представители малого бизнеса;

- некоммерческие компании;

- хозяйствующие субъекты, работающие в рамках проекта «Сколково».

Критерии, которым должны отвечать малые предприятия, приводятся в ст. 4 209-ФЗ. Требуется, чтобы средняя численность персонала организации не превышала 100 человек, а доход за истекший год не превышал 800 млн руб. (постановление Кабмина №265 от 2016 г.).

Для отнесения к категории «малый бизнес» важна структура капитала фирмы. Необходимо, чтобы государственные и муниципальные структуры, благотворительные фонды владели не более 25-ю его процентами, а представители крупного предпринимательства и компании-иностранцы – не более 49%.

Помимо упоминания о том, кто сдает упрощенную бухгалтерскую финансовую отчетность, в ст. 6 402-ФЗ имеется перечисление бизнес-субъектов, для которых указанная преференция недоступна. К числу последних относятся:

- юридические лица, на которые распространяется требование об обязательных аудиторских проверках отчетности;

- адвокаты и нотариусы;

- политические партии;

- жилищные кооперативы;

- фирмы, занятые выдачей микрозаймов населению;

- отдельные виды некоммерческих структур, поименованные в ст. 13.1 7-ФЗ.

Кто сдает упрощенную бухгалтерскую отчетность? Фирмы и ИП, уведомившие налоговые органы о своем особом статусе. Например, малые предприятия заносятся в специальный реестр, который ведет ФНС.

Они попадают в него автоматически на основании ранее представленных фискалам сведений о среднесписочной численности персонала, годовом размере выручки.

Если лимиты, установленные в 209-ФЗ, оказываются превышены, юридическое лицо выпадает из перечня и теряет ранее имевшиеся льготы.

Как сдается упрощенная бухгалтерская финансовая отчетность за 2017 год?

Правила, по которым сдаются «стандартные» отчеты в ФНС, актуальны и для упрощенных форм. В частности, действует указание о том, что сведения представляются по истечении 3-х месяцев с момента окончания года. «Дедлайн» установлен как 31.03.

Компания имеет право представить отчетные формы в любой удобный день до 31.03. Если крайний срок выпадает на субботу или воскресенье, его сдвигают на следующую буднюю дату.

КНД 0710096 бухгалтерская отчетность в 2017 году сдается сразу в два уполномоченных органа:

- в территориальный орган Росстата по месту юрадреса фирмы или ИП;

- в отделение налоговой инспекции, в котором зарегистрировано предприятие.

Упрощенные отчеты сдаются в двумя способами:

Первый вариант доступен исключительно для предприятий с численностью персонала до 100 человек (включительно). Под этот критерий попадают малые компании, поэтому они вправе выбирать: подключать ли ТКС и оформлять ЭЦП или приносить готовые документы в распечатанном виде с «живой» подписью руководителя.

Форма упрощенной бухгалтерской отчетности 2017: как выбрать

Действующее законодательство оставляет малым компаниям право выбора, как сдавать налоговые отчеты:

- по упрощенному варианту;

- по общей схеме.

Принятое руководством решение закрепляется в учетной политике хозяйствующего субъекта. Если выбор сделан в пользу 1-го варианта, фирме будет достаточно готовить два документа: баланс и форму-2. Их бланки отличаются от «стандартных» уменьшенным количеством полей.

Если организации нужно отразить для налоговиков сведения, которые некуда вписать в бланках упрощенной бухгалтерской отчетности за 2017 год, они вправе использовать «обычные» формы, предназначенные для малого и среднего бизнеса.

Правила составлению баланса для малых компаний

Чтобы корректно заполнить баланс, бухгалтеру нужно показать сведения об активах и обязательствах юрлица на 31-е декабря. В форме, составляемой по итогам 12-ти месяцев, содержится информация от 3-х периодах: отчетном и двух прошлых.

Например, упрощенная бухгалтерская отчетность 2017 содержит сведения на три «реперных точки»:

- 31.12.17;

Источник: https://raszp.ru/otchet/uproshhennaya-bukhgalterskaya-otchetnost.html

Бухгалтерская отчетность при разных системах УСН

Кому предоставляется право перехода на УСН в 2018 году?

Кого можно считать субъектом малого бизнеса для применения упрощенной системы налогообложения?

Бухгалтерские отчеты упрощенцев: что сдавать?

Что должны учитывать по упрощенке ИП?

Пример годовой бухгалтерской отчетности для сдачи в органы статистики и налоговую инспекцию

Кому предоставляется право перехода на УСН в 2018 году?

Использовать упрощенные способы ведения бухгалтерии очень удобно. Вместо нескольких видов налогов налогоплательщики УСН должны платить только один — единый налог. Сокращается количество платежей в бюджет, упрощаются формы бухгалтерской отчетности. Однако не всем налогоплательщикам доступно право перехода на УСН.

Возможность упрощенного ведения бухучета упомянута в ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Там выделены только 3 категории налогоплательщиков, имеющих на это право:

- учреждения, ведущие деятельность, не связанную с получением прибыли (религиозные, общественные организации);

- инновационный центр «Сколково»;

- представители малого бизнеса.

В этом же законе в п. 5 есть еще ограничения, связанные с применением упрощенки. Упростить свой бухучет не могут учреждения, если они являются:

Читайте нас в Яндекс.Дзен

Яндекс.

Дзен

- адвокатскими или нотариальными конторами;

- предприятиями, предоставляющими юридическое консультирование;

- микрофинансовыми организациями;

- кооперативами (сельскохозяйственными, потребительскими);

- органами государства.

Исходя из перечисленных пунктов, напрашивается вывод, что пользоваться преимуществами упрощенной отчетности на УСН в 2018 году в большинстве своем могут субъекты малого бизнеса. Для их поддержки и был когда-то создан этот спецрежим.

Кого можно считать субъектом малого бизнеса для применения упрощенной системы налогообложения?

Система признания субъектом малого предпринимательства при регистрации плательщика УСН или при переходе на нее имеет особенности. Здесь принимаются во внимание следующие факторы:

- соответствие критериям представителя малого бизнеса;

- выполнение всех условий, прописанных в НК.

Критерии представителя малого бизнеса можно найти среди положений закона «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ. Признаки представителя малого бизнеса основываются на соответствии числа работников организации (не более 100), доли участия в уставном капитале государства, фондов или иностранных компаний (не более 25%) и т. д.

Критерии налогоплательщиков УСН перечислены в ст. 346.2 НК РФ. Там указано, что нельзя использовать УСН той организации, у которой:

- доходы за год больше 150 млн руб.

- есть филиалы;

- деятельность связана с банковской, страховой сферой, куплей-продажей акций, производством алкоголя, добычей полезных ископаемых, предоставлением микрозаймов;

- остаточная стоимость основных средств больше 150 млн рублей.

Таким образом, в НК установлены четкие лимиты перехода на УСН в части размера доходов и стоимости основных средств. Не могут предоставлять бухгалтерскую отчетность при УСН в 2018 году те организации, у которых эти условия не соблюдены.

Бухгалтерские отчеты упрощенцев: что сдавать?

После того как подробно были описаны условия перехода на спецрежим, пришло время ответить на главный вопрос в отношении отчетности по УСН за 2018 год — что сдавать? Возможность применения упрощенных способов ведения бухгалтерии с помощью особых форм отчетности при УСН закреплена в п. 4 ст. 6 закона № 402-ФЗ. Сами эти формы были утверждены приказом Минфина РФ «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н. Найти их можно в Приложении 5 этого приказа.

Согласно п. 6 приказа 66н субъекты малого предпринимательства должны формировать бухгалтерскую отчетность по упрощенной системе. Это означает сокращение объема отчетности. Под сокращенным объемом бухгалтерской отчетности понимается составление двух обязательных отчетов:

- бухгалтерского баланса;

- отчета о финансовых результатах.

Для некоммерческих организаций отчет о финансовых результатах заменяется отчетом о целевом использовании средств.

Скачать формы указанных отчетов можно на нашем сайте.

Остальные формы отчетов — отчет об изменениях капитала и отчет о движении денежных средств — заполняются, если в них будет содержаться важная информация, в отсутствие которой нельзя будет полностью оценить финансовое состояние субъекта бизнеса и результаты его деятельности.

В информации Минфина РФ от 29.06.2016 № ПЗ-3/2016 были даны важные разъяснения в отношении отчетности упрощенной системы налогообложения. На основании этого письма можно выделить такие особенности ведения бухучета на упрощенке:

- учет ведется по простой схеме (без двойной записи) — справедливо для микропредприятий;

- в рабочем плане сокращено число применяемых синтетических счетов;

- разрешается не вести регистры учета имущества, если соответствующие записи фиксируются в Книге учета фактов хозяйственной деятельности;

- при учете доходов и расходов используется кассовый метод;

- основные средства и нематериальные активы не переоцениваются;

- используются самостоятельно разработанные формы своей отчетности.

Наличие бухгалтера среди персонала малого предприятия необязательно. Директор или ИП может заниматься бухучетом сам.

Что должны учитывать по упрощенке ИП?

Ответ на вопрос о том, какую бухгалтерскую отчетность УСН должны вести ИП, содержится в п. 2 ст. 6 закона 402-ФЗ. Они вправе не вести бухгалтерский учет и не заполнять формы отчетности. Обязательным для них является только ведение:

- книги учета доходов и расходов;

- учета основных средств.

Источник: https://nsovetnik.ru/otchetnost/buhgalterskaya-otchetnost-pri-raznyh-sistemah-usn/

Отчетность ООО в 2018 году

Всю отчетность ООО можно разделить на пять категорий:

Отчетность в зависимости от системы налогообложения

Налоговые декларации

В соответствии с выбранной системой налогообложения ООО должно сдавать в ИФНС следующие налоговые декларации:

Обратите внимание, что при совмещении налоговых режимов необходимо раздельно по каждой системе налогообложения вести учет, сдавать отчетность и платить налоги.

Книга учета доходов и расходов (КУДИР)

Книгу учета полученных доходов и совершенных расходов (КУДИР) обязаны вести все ООО, применяющие упрощенную систему налогообложения. С 2013 года было отменено обязательное заверение КУДИР в ИФНС. Однако, прошитая и пронумерованная книга должна быть в любом случае (штраф за её отсутствие для организации составляет 10 000 рублей).

Организациям на ЕНВД КУДИР вести не нужно, но при этом им необходимо учитывать свои физические показатели (количество квадратных метров, работников и т.д.).

В каком именно виде это делать закон не регламентирует, поэтому требование работников ИФНС об обязательном применении так называемых «Книг ЕНВД», необоснованы. Особенно, если в них присутствуют такие разделы, как «Доходы», «Расходы» и т.д.

В любом случае, учитывать физические показатели необходимо, поэтому, если стоимость такой книги приемлемая (штраф за её отсутствие от 500 до 700 руб.) возможно и стоит её приобрести. Но при этом важно помнить, что в ней необходимо вести только учёт физпоказателей, всю остальную информацию по доходам и расходам туда вносить не нужно.

Более подробно про КУДИР.

Бухгалтерская отчетность

Все организации, независимо от выбранной системы налогообложения и количества работников, обязаны вести бухгалтерский учет и ежегодно сдавать бухгалтерскую отчетность (закон «О бухгалтерском учёте» № 402-ФЗ от 6 декабря 2011 г.).

Бухгалтерская отчетность для разных категорий организаций различается. В общем случае она состоит из следующих документов:

- Бухгалтерский баланс (форма 1).

- Отчет о финансовых результатах (форма 2).

- Отчет об изменениях капитала (форма 3).

- Отчет о движении денежных средств (форма 4).

- Отчет о целевом использовании средств (форма 6).

- Пояснения в табличной и текстовой форме.

Для малых предприятий (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) бухгалтерская отчетность состоит из двух обязательных документов в упрощённой форме:

- Бухгалтерский баланс (форма 1).

- Отчет о финансовых результатах (форма 2).

Бухгалтерская отчетность сдается один раз по итогам каждого года в две инстанции: налоговую службу (ФНС) и органы статистики (Росстат). Крайний срок сдачи отчетности – не позднее 31 марта.

За несвоевременную сдачу бухгалтерской отчетности предусмотрен штраф в размере 200 руб. за каждый непредставленный документ. С должностных лиц организации могут взыскать штраф в размере от 300 до 500 рублей + от 3 000 руб. до 5 000 руб. за несдачу отчетности в Росстат.

Отчетность за работников

Всю отчетность за работников можно разделить на три категории:

- Отчетность в ФНС (Налоговая служба).

- Отчетность в ПФР (Пенсионный фонд).

- Отчетность в ФСС (Фонд социального страхования).

| ФНС | Среднесписочная численность работников | По итогам календарного года не позднее 20 января следующего года |

| Справки 2-НДФЛ | По итогам календарного года не позднее 1 апреля следующего года | |

| Расчеты 6-НДФЛ | По итогам каждого квартала не позднее последнего числа 1-го месяца следующего квартала | |

| Расчет по страховым взносам | По итогам каждого квартала не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом. | |

| ПФР | Отчет по форме СЗВ-СТАЖ(содержит cведения о страховом стаже застрахованных лиц) | По итогам года, в срок не позднее 1 марта года, следующего за отчетным. |

| Отчет по форме СЗВ-М(содержит сведения позволяющие отследить работающих пенсионеров) | По итогам каждого месяца не позднее 15 числа следующего месяца | |

| Расчет по форме РСВ-1(содержит сведения по начисленным и уплаченным страховым взносам за работников в ПФР и ФФОМС).С 1 января 2017 года указанный расчет отменили. | По итогам каждого квартала не позднее 20 числа (для электронной формы) и 15 числа (для бумажной формы) 2-го месяца следующего кварталаПоследний раз расчет необходимо было сдать за 2016 год в срок до 15 февраля 2017 года в бумажной форме и до 20 февраля в электронной. | |

| ФСС | Отчет по форме 4-ФССС 1 января 2017 года в указанный расчет включаются сведения только по травматизму и профзаболеваниям | По итогам каждого квартала не позднее 25 числа (для электронной формы) и 20 числа (для бумажной формы) 1-го месяца следующего квартала |

Отчетность по кассовым операциям

Организации, осуществляющие операции, связанные с приемом, выдачей и хранением наличных денежных средств (кассовые операции) обязаны соблюдать правила кассовой дисциплины (оформление кассовых документов, соблюдение лимита по кассе и т.д.).

Необходимость ведения кассовой дисциплины не зависит от выбранной системы налогообложения или наличия кассового аппарата. ООО может не иметь ККМ, а просто выписывать БСО (бланки строгой отчетности), но при этом все равно обязано соблюдать правила кассовый дисциплины.

https://www.youtube.com/watch?v=h4qHmohVTKM

С июня 2014 года действует упрощенный порядок ведения кассовой дисциплины, согласно которому небольшие организации (количество работников не более 100 человек и выручка не более 400 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе.

Более подробно про кассовую дисциплину.

Отчетность по дополнительным налогам

Некоторые организации осуществляют виды деятельности, подразумевающие уплату дополнительных налогов и ведение отчетности.

Таблица дополнительных налогов и отчетности

| Транспортный налог | Декларация по транспортному налогу | По итогам календарного года не позднее 1 февраля следующего года |

| Земельный налог | Декларация по земельному налогу | По итогам календарного года не позднее 1 февраля следующего года |

| Водный налог | Декларация по водному налогу | По итогам каждого квартала не позднее 20-го числа 1-го месяца следующего квартала |

| Подакцизный налог | Декларация по акцизному налогу | По итогам каждого месяца не позднее 25-го числа следующего месяца (за прямогонный бензин и денатурированный спирт: не позднее 25-го числа третьего месяца следующего за отчетным) |

| Извещение об уплате авансового платежа в 4-х экземплярах (в том числе один в электронном виде) + копии платежных документов | Не позднее 18 числа текущего месяца | |

| Налог на добычу полезных ископаемых (НДПИ) | Декларация по НДПИ | По итогам месяца не позднее последнего числа следующего месяца |

| Налог на игорный бизнес | Декларация по налогу на игорный бизнес | По итогам месяца не позднее 20-го числа следующего месяца |

| Сборы за пользование объектами животного мира | Предоставление в ИФНС сведений о полученных разрешениях на добычу объектов животного мира | Не позднее 10 дней с даты получения разрешения |

| Сборы за пользование объектами водных биологических ресурсов | Предоставление в ИФНС сведений о полученных разрешениях и суммах сбора подлежащих к уплате | Не позднее 10 дней с даты получения разрешения |

| Предоставление в ИФНС сведений о количестве объектов, подлежащих к изъятию из среды обитания | Не позднее 20 числа месяца, следующего за последним месяцем срока действия разрешения | |

| Регулярные платежи за пользование недрами | Предоставление в ИФНС расчета регулярных платежей за пользование недрами | По итогам каждого квартала не позднее последнего дня первого месяца следующего квартала |

Источник: https://www.malyi-biznes.ru/otchetnost-ooo/

Какой бух баланс сдавать упрощенцам за 2018 г

Отчетность для упрощенцев в 2018 году подверглась серьезным изменениям. Планируется целый ряд нововведений, некоторые из них воспринимаются аналитиками со скептицизмом, другие поддерживаются. Рассмотрим, какие изменения ждут тех, кто применяет упрощенную систему налогообложения.

Изменения по УСН в 2018 году Несмотря на то, что некоторые нововведения по поводу того, какую отчетность сдавать упрощенцам в 2018 г., должны быть приняты на вооружение уже в начале 2018 года, по многим их пунктам до сих пор ведутся споры.

Если раньше на вопрос о том, как сдавать отчет упрощенцам в 2018 году, можно было ответить «как угодно, как на бумаге, так и электронно», то теперь чаша весов качнулась в сторону документов, сформированных на компьютере.

Отчетность ооо на усн в 2018 году: сроки сдачи в таблице

Возможность выгрузки из 1С, обмена информацией Недостатки Значительная трата личного времени, необходимости дублирования бумажным носителем Необходимость оформлять ЭЦП, создавать личный кабинет и дублировать отчетность на бумажном носителе Необходимость оплачивать услуги оператора Ограниченный перечень передаваемых форм (балансы присутствуют) и территорий реализации Оптимальное применение Для небольшой компании, отчетность которой не требует электронной формы представления Для предприятий, желающих минимизировать расходы и опробовать новый способ передачи информации Для предприятий, использующих возможности обратной связи с ИФНС, проверки отчетности и иных функций Для предприятий, являющихся клиентами Сбербанка При определении способа представления учитывается ограничение по обязательному использованию электронной формы предприятиям с численностью свыше 100 человек.

Упрощенный баланс для малых предприятий в 2018 году

Для фирм, занимающихся такими распространенными видами деятельности, как торговля, перевозки или строительство, облегченная версия бланка отражает результаты финансовой деятельности достаточно полно.

Нужно ли отчитываться ИП на упрощенке? Не обязательно, но при желании можно составить отчетность по любой форме на основе данных книги учета доходов (и расходов).

Можно ли НКО отчитываться упрощенно? Да, вместо отчета о финансовых результатах НКО заполняют упрощенный отчет об использовании целевых средств.

Бухгалтерский баланс при усн 2018

- ВниманиеСамое важное про отчетность!

- Примеры заполнения расчета по взносам от ФНС

- Новые правила заполнения 6-НДФЛ

- Появились новые требования к отчетности малых компаний

Форма баланса для малых предприятий в 2018 году Упрощенная форма баланса для малых предприятий утверждена приказом Минфина от 02.07.

2010 № 66н. Найти его можно в приложении № 5 к приказу Минфина. В отличие от общих форм упрощенный бухгалтерский баланс значительно облегчает работу бухгалтеров, так как в нем указан состав показателей и их группировка. Сдавать годовую упрощенную форму баланса компании обязаны в налоговую инспекцию и органы статистики по месту своего нахождения.

Делать это следует не позднее 31 марта после отчетного года. То есть представить упрощенный баланс для малых предприятий в 2018 году следует до 2 апреля 2018 года. Так как 31 марта – суббота, выходной день.

Бухгалтерская отчетность малых предприятий за 2017 год

Этот пункт запрещает применять упрощенные учет и отчетность, например, госорганизациям, субъектам, подпадающим под обязательный аудит, некоторым юридическим структурам. Состав упрощенной бухгалтерской отчетности за 2017 год Начнем с того, что в силу п. 1 ст. 14 закона № 402-ФЗ бухотчетность состоит:

- из баланса;

- отчета о финансовых результатах;

- приложений к ним.

Приложениями, в свою очередь, являются (пп. 2, 4 приказа Минфина РФ от 02.07.2010 № 66н):

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- отчет о целевом использовании средств;

- пояснения к отчетности.

Отметим, что для некоммерческих организаций отчет о целевом использовании средств обозначается как форма обязательной годовой бухгалтерской отчетности наряду с балансом (п. 2 ст. 14 закона № 402-ФЗ).

Отчетность для упрощенцев в 2018 году: что сдавать ооо и ип?

Описательные» страницы финансовой отчетности. Составление бухбаланса при УСН за 2017 год подразумевает всего 5 видов активов и 8 видов пассивов (рис. 1). Пассивные счета были детализированы, по сравнению с предыдущим бланком. Два добавленных пункта «целевые средства» и «фонд недвижимого и особо ценного движимого имущества» необходимы для детализации активов организации.

ВажноВ них необходимо указать данные о целевых средствах, направленных на капитальный ремонт, модернизацию основных средств или инновации. Кроме того, многие организации должны будут отразить стоимость недвижимости или транспортных средств на балансе. Обратите внимание: код строки соответствует тому счету, который по ней имеет наибольший удельный вес.

Например, у предприятия нематериальных активов на 100 тыс. руб. (код 1110) и финансовых вложений на 50 тыс. руб. (код 1170).

Упрощенная бухгалтерская отчетность для малых предприятий 2017

Бланк упрощенной бухгалтерской отчетности 2018: скачать бесплатно Отличить бланк упрощенной бухгалтерской отчетности — 2018 от обычной можно по количеству строк в формах. В общей форме баланса по 15 строк для отражения статей актива и пассива. Кроме того, в ней есть графа «Пояснения».

Ее заполняют, если к бухотчетности составляется пояснительная записка и в ней содержатся комментарии к той или иной статье формы.

В упрощенной форме баланса пять строк для отражения статей актива и шесть — для статей пассив, а графа «Пояснения» не предусмотрена.

Скачать бесплатно бланк упрошенной бухгалтерской отчетности -2018 можно на сайте электронного журнала «Главбух» в разделе «Формы» или по ссылке ниже.

Статья

Требования к юридическим лицам на упрощенке строже: кроме прочего, стоимость их амортизируемых основных средств на балансе не может превышать 100 млн рублей.

Бухгалтерский баланс для ООО на УСН за 2017 год может составляться по облегченной схеме, предусмотренной ФЗ № 402 и Приказом Минфина от 02.07.2010 № 66н.

Однако детализация отчетности оставлена на усмотрение ООО: допустимы полный и краткий варианты.

Источник: http://yurburo61.ru/kakoj-buh-balans-sdavat-uproshhentsam-za-2018-g/

Упрощенная бухгалтерская финансовая отчетность 2018

Упрощенная бухгалтерская финансовая отчетность 2018 включает Баланс и Отчет о финансовых результатах. Кто сдает упрощенную отчетность в 2018 году, когда и на каких бланках – читайте и бесплатно скачивайте формы.

Читайте в статье:

Сдавать промежуточные отчеты за периоды менее года фирмы и предприниматели не должны. А годовой отчет бухгалтер должен составить не позднее 31 марта следующего года, так как это крайний срок подать отчетность в налоговую и в территориальное отделение Росстата. Если крайний срок выпадает на нерабочую дату, он сдвигается на следующий рабочий день.

Попробуйте составить, проверить и сдать отчетность онлайн.

Упрощенная бухгалтерская финансовая отчетность: санкции

За просрочку установлены штрафы. Читайте о них в таблице 1.

Таблица 1. Санкции по упрощенной бухгалтерской финансовой отчетности

| Виновник | Наказание |

| Фирма | 200р. за каждый бланк |

| Бухгалтер | от 300 р. до 500 р. |

| Директор | от 300 р. до 500 р., если

|

Упрощенная финансовая отчетность: кто сдает

Вести бухучет и отчитываться в сокращенном варианте могут:

Из них не могут воспользоваться упрощением отчетности:

- Фирмы, подпадающие под неизбежный аудит.

- Кооперативы – жилищные и ЖСК, потребительские.

- Микрофинансовые юрлица.

- Государственные юрлица.

- Адвокатские коллегии, бюро, палаты.

- Политпартии и их подразделения.

- Юрконсультации.

- Нотариальные палаты.

- Некоммерческие юрлица, признанные иностранными агентами.

Чаще всего сдают упрощенную бухгалтерскую финансовую отчетность субъекты малого бизнеса – фирмы и предприниматели, соответствующие определенным требованиям и соблюдающие некоторые лимиты. Читайте о них в таблице 2.

Таблица 2. Упрощенная финансовая отчетность: кто сдает

| Требования | Для всех малых | Для малых ООО | Для малых АО |

| Прошлогоднее среднесписочное число сотрудников |

|

||

| Годовые налоговые доходы |

|

||

| Доля участия в уставном капитале | — | Не более 25% доля участия:

Не более 49% доля участия:

|

- Скачать справочник по малому и среднему бизнесу.

Упрощенная бухгалтерская финансовая отчетность: состав

- Скачать справочник по составлению учетной политики.

Перечень отчетных форм зависит от того, какие бланки заполняет субъект малого бизнеса в соответствии со своей «бухгалтерской» учетной политикой. Вариантов всего два.

Вариант 1. «Упрощенные» бланки.

Сокращенная отчетность сдается только на двух бланках – Баланс и Отчет о финрезультатах, либо эти же отчеты заполняются в машиночитаемой форме. В составе бланков упрощенной бухгалтерской отчетности за 2018 год субъекты малого бизнеса не сдают:

- Отчет о движении денсредств,

- Отчет об изменениях капитала,

- Пояснения к Балансу и Отчету о финрезультатах.

Вариант 2. Обычные бланки.

Применяются, если в сокращенных отчетных формах не получается дать информацию о:

- финансовом состоянии малой фирмы;

- финансовых результатах ее предпринимательства.

Отразить такие сведения при заполнении упрощенной бухгалтерской отчетности за 2018 год не получится, так как вводить новые графы в типовые бланки не рекомендовано. В то же время общие формы отчетов позволяют внести любую информацию. В составе Пояснений можно сдать, как минимум, следующие сведения.

- Влияющие на величину отчетных показателей:

- использование ПБУ 18/02;

- применение кассового метода и т.д.

- вклады в уставный капитал;

- дивиденды участникам и т.д.

Бланк упрощенной бухгалтерской отчетности за 2018 год

Для сокращенных отчетов малых фирм существуют бумажные формы следующего вида:

- Скачать бланк «упрощенного» баланса.

- Скачать бланк «Упрощенного» отчета.

а также электронные формы – машиночитаемые.

- Скачать бланк электронной «упрощенной» отчетности.

Заполнение упрощенной бухгалтерской отчетности за 2018 год

Что указать по строкам сокращенной формы Баланса, читайте в таблице 3.

Таблица 3. Заполнение упрощенной бухгалтерской отчетности за 2018 год

| Строка Баланса | Что отразить |

| 1150 | Остаток стоимости основных средств и незавершенное строительство |

| 1170 | Стоимость нематериальных активов и долгосрочных финвложений |

| 1210 | Остатки МПЗ (за минусом торговой наценки), незавершенного производства, расходов будущих периодов, расходов на продажу |

| 1250 | Остатки денег и их эквивалентов |

| 1230 | Дебетовое сальдо по остальным счетам |

| 1300 | Суммы уставного, начисленного добавочного капитала и нераспределенной прибыли |

| 1410 | Непогашенные долгосрочные долги, в том числе кредиты, займы со сроком погашения более чем через 12 месяцев после 31 декабря отчетного года |

| 1510 | Непогашенные краткосрочные долги займы со сроком погашения не более 12 месяцев после 31 декабря отчетного года |

| 1520 | Вся непогашенная и не списанная кредиторка – по расчетам с учредителями, покупателями, поставщиками, чсотрудниками, бюджетом и т.д. |

- Скачать справочник по заполнению «упрощенного» баланса.

Что указать по строкам сокращенной формы Отчета о финрезультатах, читайте в таблице 4.

Таблица 4. Упрощенная бухгалтерская финансовая отчетность за 2018 год

| Строка Отчета | Что отразить |

| 2110 | Выручка без учета НДС |

| 2120 | Дебетовые обороты по счетам производственных, общехозяйственных и коммерческих расходов |

| 2330 | Начисленные проценты к уплате на 31 декабря |

| 2340 | Все прочие доходы, кроме НДС |

| 2350 | Все прочие расходы, кроме процентов к уплате и НДС |

| 2410 | Суммы налогов: на прибыль, при УСН, при ЕНВД |

| 2400 | Сумма положительных показателей минус сумма отрицательных показателей |

- Скачать справочник по заполнению «упрощенного» отчета.

Упрощенная бухгалтерская отчетность 2018: образец заполнения

- Скачать пример электронной «упрощенной» отчетности.

Источник: https://www.BuhSoft.ru/article/1337-uproshchennaya-buhgalterskaya-otchetnost