6-НДФЛ заполняется нарастающим итогом с начала года

6-НДФЛ заполняется нарастающим итогом с начала года — такое требование обязательно к исполнению для отчитывающихся компаний. Как не ошибиться, исполняя это обязательное отчетное условие, расскажем в нашем материале.

Как заполнять 6-НДФЛ: нарастающим итогом или нет

Какие строки 6-НДФЛ заполняются нарастающим итогом

Где взять данные для «нарастающих» строк отчета 6-НДФЛ

Пример заполнения строк отчета 6-НДФЛ нарастающим итогом

Особенности строк 070 и 080 отчета 6-НДФЛ

Итоги

Как заполнять 6-НДФЛ: нарастающим итогом или нет

Расчет по форме 6-НДФЛ уже стал привычным, но всё же при его заполнении могут возникать сомнения, в том числе поиск ответа на вопрос: 6-НДФЛ заполняется нарастающим итогом или нет?

Ответ содержится в приказе ФНС России от 14.10.2015 № ММВ-7-11/450@, описывающем алгоритм заполнения 6-НДФЛ и устанавливающем основные требования к его оформлению.

В указанном приказе ответ содержится как в явном, так и в завуалированном виде. Например:

- в п. 2.2 порядка, утвержденного приказом № ММВ-7-11/450, из кодов периодов представления отчета (приложение № 1 к указанному приказу) становится понятной система накопления информации в 6-НДФЛ: 1-й квартал, полугодие, 9 месяцев и год (последовательное наращивание итоговых сумм от одного отчетного периода к другому);

- в разделе III порядка в явной форме закреплено требование об отражении суммовых значений нарастающим итогом.

В результате отчет 6-НДФЛ можно отнести к обширной группе налоговых и бухгалтерских отчетов, показатели которых формируются нарастающим итогом. Среди таких отчетов можно назвать декларацию по налогу на прибыль, бухгалтерский баланс и др.

Но все ли строки отчета 6-НДФЛ заполняются нарастающим итогом? Поговорим об этом в следующих разделах.

Какие строки 6-НДФЛ заполняются нарастающим итогом

Строки 6-НДФЛ, в которых показатели накапливают значения от периода к периоду в течение календарного года, располагаются в 1-м разделе отчета и отражают:

- обобщенные суммы начисленного дохода (стр. 020, 025);

- совокупную величину налоговых вычетов (стр. 030);

- исчисленный (стр. 040, 045) и удержанный (стр. 070) НДФЛ;

- НДФЛ, не удержанный налоговым агентом (стр. 080) и возвращенный физическим лицам на основании ст. 231 НК РФ (стр. 090).

На этом перечень «нарастающих» строк в 6-НДФЛ заканчивается — все суммовые строки 2-го раздела НДФЛ-отчета представляют собой не что иное, как квартальную календарную и суммовую детализацию доходов и НДФЛ. Охват показателей 2-го раздела ограничен тремя месяцами отчетного периода, и о нарастающем характере их формирования речь не идет.

Как формируются квартальные налоговые отчеты, расскажет материал «Какой порядок заполнения декларации по НДС (пример, инструкция, правила)».

Где взять данные для «нарастающих» строк отчета 6-НДФЛ

Чтобы сконцентрировать отчетные показатели о доходах и НДФЛ, налоговому агенту требуется:

- вести учет НДФЛ-данных (выплаченных физическим лицам доходов, налоговых вычетов, НДФЛ) в обязательных к применению налоговых регистрах;

- при формировании информации о выплаченных доходах учитывать все виды выплачиваемых доходов: выплаты в рамках трудовых договоров и договоров ГПХ, материальную выгоду, подарки и др.;

- при определении совокупной суммы вычетов обосновывать их законность, требуя от получателей доходов всей совокупности подтверждающих документов (свидетельств, уведомлений, справок, заявлений и др.);

- сортировать все производимые выплаты, отражая в 6-НДФЛ все облагаемые налогом доходы, кроме полностью от него освобожденных.

О подробностях ведения основного документа, помогающего сформировать 6-НДФЛ без ошибок, см. в материале «Образец заполнения налогового регистра для 6-НДФЛ».

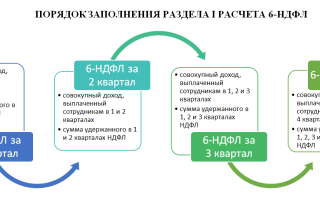

Пример заполнения строк отчета 6-НДФЛ нарастающим итогом

Рассмотрим на примере, как заполнить «нарастающие» строки 1-го раздела отчета 6-НДФЛ.

Пример

Персонифицированный НДФЛ-учет по состоянию на 30.06.2018 (организованный ООО «Форсаж» в специальных регистрах) содержит информацию за полугодие:

- по доходам в рамках трудовых договоров на общую сумму 21 860 000 руб.: 3 156 000 руб. (январь), 2 893 000 руб. (февраль), 4 057 000 руб. (март), 3 588 000 руб. (апрель), 3 544 000 руб. (май), 4 622 000 руб. (июнь);

- авансам по договору ГПХ в сумме 60 000 руб. (ежемесячно по 10 000 руб.);

- подарку пенсионеру к юбилею: стиральная машина стоимостью 18 000 руб. (март).

Итого выплаченные доходы за полугодие составили 21 938 000 руб. (21 860 000 руб. + 60 000 руб. + 18 000 руб.).

Кроме того, для формирования отчета требуются данные:

- о предоставленных вычетах: по 30 800 руб. ежемесячно по трудовым договорам (стандартные «детские») и 4 000 руб. по подарку. Итого вычетов — 188 800 руб. (30 800 руб. × 6 мес. + 4 000 руб.);

- о количестве получателей дохода: 93 чел. (штатные сотрудники — 91 чел., 1 подрядчик, 1 пенсионер);

- рассчитанная совокупная сумма НДФЛ — 2 827 396 руб. ([21 938 000 руб. – 188 800 руб.] × 13%).

В 6-НДФЛ за полугодие отражено:

- по строке 020 (доходы) — 21 938 000 руб.;

- по строке 030 (вычеты) — 188 800 руб.;

- по строке 040 (рассчитанный НДФЛ) — 2 827 396 руб.;

- по строке 060 (число получателей дохода) — 93 чел.;

- по строке 070 и строке 080 (удержанный НДФЛ и налог, который удержать не удалось) — данные строки заполняются с учетом нюансов, о которых речь пойдет в следующем разделе.

Особенности строк 070 и 080 отчета 6-НДФЛ

Строки 070 и 080 тоже относятся к разряду «нарастающих» в отчете 6-НДФЛ. Для рассмотренного примера их заполнение необходимо производить с учетом следующего:

- По строке 080 — указать подоходный налог, рассчитанный со стоимости выданного пенсионеру подарка, что составляет 1 820 руб. ([18 000 руб. – 4 000 руб.] × 13%). В полугодовом 6-НДФЛ эта сумма появится только в том случае, если налоговый агент никаких денежных доходов пенсионеру после выдачи подарка выплачивать не будет. Если существует вероятность получения пенсионером до конца года каких-либо денег от бывшего работодателя, не удержанный до конца года НДФЛ от стоимости подарка попадет в строку 080 только в годовом 6-НДФЛ.

- По строке 070 — отразить удержанный налог, величина которого зависит от «переходящих» выплат (к примеру, когда сроки получения «зарплатных» доходов и удержание соответствующей суммы НДФЛ приходятся на разные отчетные периоды) и возможности налогового агента удержать налог из доходов получателей дохода в натуральной форме (в примере это подарок пенсионеру).

Подробнее о нюансах формирования строки 070 расскажет материал «Порядок заполнения строки 070 формы 6-НДФЛ».

Итоги

Отчет 6-НДФЛ является комбинированным: часть его строк заполняются нарастающим итогом, а остальные данные приводятся только за последние 3 месяца без привязки к общему итогу.

Источник: http://nalog-nalog.ru/ndfl/raschet-6-ndfl/6ndfl_zapolnyaetsya_narastayuwim_itogom_s_nachala_goda/

Как заполняется 6-НДФЛ: нарастающим итогом или нет

Каждая отчитывающаяся компания с сотрудниками обязана своевременно предоставлять 6-НДФЛ.

Если вас интересует, каким образом заполняется 6-НДФЛ, — нарастающим итогом или нет, сразу ответим: первый раздел отчета заполняется нарастающим итогом. Второй же раздел служит для заполнения конкретных выплат за налоговый период.

Главные правила

В случае заполнения формы 6-НДФЛ можно выделить несколько пунктов, которые должны быть обязательно исполнены:

- В титульном листе должна присутствовать базовая информация. Это относится к заполнению строк ФИО и ИНН. Также на данном листе должен быть указан адрес регистрации и номера телефонов.

- Во второй раздел заносятся показатели, относящиеся к деятельности компании за отчетный период. Туда же вносятся и все даты, в которые были совершены поступления доходных средств и вычеты налогов.

- В первый раздел вносятся данные, заполняемые нарастающим итогом. Таким образом, в этом разделе отражаются суммы доходов, поступившие с начала года по каждой налоговой ставке, по которой осуществляются впоследствии исчисления налога. Точно таким же способом отражается и удерживаемая с дохода сумма налога.

- Сумма дохода, представленная в 1 разделе, должна состоять из доходов, полученных всеми сотрудниками.

- В нижней части бланка 1 раздела также указывается сумма налогов, которые были вычтены из доходов всех сотрудников компании. В случае применения лишь одной налоговой ставки в итоговой строке необходимо осуществить дублирование удержанной суммы налога.

6-НДФЛ относится к группе налоговых документов обширного вида, в которых занесение информации происходит с нарастающим итогом. Хотя стоит заметить, что такой вид занесения информации должен применяться не во всех разделах.

Чтобы не ошибиться в заполнении 6-НДФЛ, рекомендуем посмотреть данное видео:

Что в расчете заполняется нарастающим итогом

В первом разделе происходит отображение всего отчетного периода, начинающегося с 1 января нового календарного года. Это означает, что в него заносится информация, относящаяся полностью к доходу всех сотрудников компании.

Также в специальных строках указываются и суммы удержанных из доходов налогов. Все суммы доходов и вычетов заносятся только в общих числах. В 6-НДФЛ не надо полностью отображать доходы и вычеты по каждому сотруднику отдельно.

Только общая суммарная информация о доходе и в таком же формате — о вычете налога.

Стоит заметить, что эти требования, касающиеся отображения информации, относятся только к первому разделу.

Все представленные во втором разделе суммовые строки должны заполняться исключительно детализированной суммой доходов и вычетов налога только за квартал. То есть во второй раздел заносится информация финансового характера только за три месяца, из которых состоит квартальный период. В этом случае сказать, что заполнение 6-НДФЛ осуществляется нарастающим итогом, нельзя.

Важные нюансы в 6-НДФЛ

Одной из частых ошибок, допускаемых бухгалтерами, является прекращение подачи отчетности.

Подобное ими решение обычно принимается на основе нормативных документов, в которых сказано, что передавать 6-НДФЛ при временном прекращении деятельности компании не обязательно. В действительности подобные действия считаются нарушением.

Это относится к тем компаниям, деятельность которых длилась не менее 1 месяца, за который работающему сотруднику была перечислена оплата.

В этой ситуации бухгалтер компании обязан в течение года передавать данную форму налоговикам. Заполнение документов будет выглядеть таким образом:

- В первом разделе весь год будет заноситься доход и вычет налога за период, который был отработан сотрудником.

- Во втором разделе в каждой строке, где отображается сумма, необходимо будет занести цифру ноль. В строках, предназначенных для отображения дат, не надо отображать какие–либо данные.

Стоит также выделить и другие нюансы, связанные с расчетом количества работников:

- В ситуации, когда в течение года ранее уволенный человек был повторно принят на работу, его суммирование происходит лишь 1 раз. В каждом случае при осуществлении его повторного принятия на работу не надо осуществлять суммирование.

- Если в течение года произошла текучка работников (одни уволились, другие трудоустроились), то в документах следует отражать численность всех работников.

Да, форма 6-НДФЛ имеет свои особенности, но главное при ее заполнении — помнить, что нарастающим итогом заполнению подлежит лишь 1 раздел.

Источник: https://saldovka.com/nalogi-yur-lits/6-ndfl/kak-zapolnyaetsya-6-ndfl-narastayushhim-itogom-ili-net.html

6-НДФЛ заполняется нарастающим итогом или нет

НДФЛ наряду с НДС относится к наиболее крупным по объему получаемых бюджетом средств. Поэтому отчету 6-НДФЛ уделяется особое внимание. Рассмотрим как заполняется и составляется 6-НДФЛ: нарастающим итогом или нет.

Что в отчете заполняется нарастающим итогом

Согласно утвержденному приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ формату, расчет состоит из трех разделов:

- титульного листа;

- 1 раздела «Обобщенные показатели»;

- 2 раздела «Даты и суммы фактически полученных доходов и удержанного НДФЛ».

При этом отчет составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. Это касается раздела 1. В разделе 2 нужно представлять операции только трех последних месяцев отчетного периода.

Заполнение строк в разделе 1 нарастающим итогом

При заполнении первого раздела важно учесть:

- строчки 060 – 090 заполняются на первой странице раздела 1 по всем ставкам только один раз;

- в строчке 010 указывается ставка налога. Это может быть 13, 30 процентов для сотрудников – нерезидентов или 35 процентов для материальной выгоды. Сколько используется при налогообложении ставок, столько будет и раздела 1 на отдельных листах.

- для каждой ставки заполняются строчки 020-050, при этом составлются нарастающим итогом с начала налогового периода.

Допустим, что по ставке 13 процентов блоки строчек 100 -140 заняли две страницы. В этом случае раздел 1 строк 020-050 по этой ставке заполняется только один раз на первой странице:

Получите 267 видеоуроков по 1С бесплатно:

А на второй ставятся прочерки:

Заполнение строк в разделе 2 нарастающим итогом или нет

В разделе 2 блоки строк 100 – 140 заполняются последовательно по дате начисления дохода. Здесь отражаются только доходы последних трех месяцев налогового периода.

Например, при заполнении отчета за 12 месяцев в разделе 2 будут отражены доходы за октябрь, ноябрь и декабрь, то есть без нарастающего итога:

Важно понимать, что согласно письму ФНС от 24.10.2016 № БС-4-11/20126 разделы 2 и 1 «разбегаются», если дата начисления относится к отчетному налоговому периоду, а выплата или передача дохода — к следующему налоговому периоду. В этом случае в раздел 1 доход попадает, а в раздел 2 блок строк 100 – 140, относящийся к этому доходу, не попадает.

Рассмотрим пример. Раздел 1 за 2016 год. В том числе была начислена зарплата за декабрь в размере 120 500 руб.:

Удержание НДФЛ с декабрьской заработной платы было произведено 09.01.2017 г. В связи с этим блок строк 100 – 140 попал в раздел 2 отчета за 1 квартал 2017 года:

Выплата заработной платы за декабрь 2016 года могла быть произведена 29 декабря, 30 декабря и 09 января 2017 года.

Если выплата производилась 29 декабря, то сумма заработной платы попадает в строчку 020 расчета за 2016 год. Раздел 2 заполняется в разделе 2 расчета за год:

Источник: https://BuhSpravka46.ru/nalogi/6-ndfl/6-ndfl-zapolnyaetsya-narastayushhim-itogom-ili-net.html

6-НДФЛ строка 070: нарастающим итогом или нет?

Форма 6-НДФЛ стала привычной для организаций и ИП при подаче налоговой отчетности, но трудности с заполнением этого бланка всё равно возникают.

И один из распространенных вопросов: как заполнять в 6-НДФЛ строку 070 – нарастающим итогом или нет? Ответ на него дан в приказе Федеральной налоговой службы от 14.10.2015 № ММВ-7-11/450.

Согласно ему, 6-НДФЛ заполняют по принципу нарастания с начала года, и это правило является обязательным.

Как правильно заполнить 6-НДФЛ

Упомянутый приказ ФНС описывает базовые требования к заполнению отчета 6-НДФЛ за любой отчётный период. В нём приведён алгоритм внесения всей информации.

Ответ на вопрос про строку 070 6-НДФЛ – нарастающим итогом или нет – можно увидеть и в явном, и в скрытом виде. К примеру, приказ ФНС содержит следующие важные положения:

- в Приложении № 1 к приказу приведены коды периодов представления отчета в налоговые органы, и на их основе можно понять правильный порядок заполнения 6-НДФЛ: информация наращивается за квартал, полгода, 9 месяцев и год, соответственно суммы в этой отчетности последовательно наращиваются;

- конкретное указание на нарастающий итог отражено в 3-м разделе правил заполнения: здесь прямо сказано, что необходимо отражать суммовые значения нарастающим итогом.

6-НДФЛ – не единственная форма налоговой и бухгалтерской отчетности, в которой закон требует соблюдать нарастающий итог. К другим подобным документам можно отнести:

- бухгалтерский баланс;

- декларацию по налогу на прибыль;

- некоторые другие виды отчетности.

Также см. «Сумма начисленного дохода в 6-НДФЛ: что включает».

Какие строки нужно заполнять нарастающим итогом

Все строки с накопленными значениями показателей расположены в первой части формы. В их число входят:

- 020 и 025, в которых указывают обобщенные суммы дохода, который был начислен;

- 030 – общее количество налоговых вычетов;

- 040 и 045 – величина исчисленного НДФЛ;

- 070 – величина удержанного НДФЛ;

- 080 – величина НДФЛ, который не был удержан налоговым агентом;

- 090 – возвращенный физическим лицам НДФЛ в соответствии с Налоговым кодексом.

Это полный перечень нарастающих строк в отчете 6-НДФЛ. Они отражают суммовую детализацию полученного дохода и НДФЛ с него.

Во втором разделе формы присутствуют только показатели каждого трехмесячного отчетного периода, поэтому там нет необходимости указывать нарастающий итог.

Также см. «Сумма исчисленного и удержанного налога в 6-НДФЛ».

Где взять необходимую информацию

Поскольку теперь нет сомнений в отношении заполнения в 6-НДФЛ строки 070 (нарастающим итогом или нет), отметим, что для заполнения данной формы и указания подробной информации о доходах и НДФЛ организация должна вести постоянный сбор информации:

| Обязанность | Пояснение |

| Вести учет данных о доходах, которые выплачены физическим лицам, а также о взимании подоходного налога и налоговых вычетах | Это должно быть отражено в обязательных налоговых регистрах |

| Учитывать все выплачиваемые доходы | Выплаты по трудовым и гражданским договорам, подарки и прочие возможные поощрения |

| Обосновывать законность каждого налогового вычета | Налогоплательщик должен подтверждать право на его получение необходимыми документами – заявлениями, справками и т. д. |

| Сортировать выплаты | В отчете должны быть отражены все доходы, которые облагаются налогом. Кроме тех, которые от него полностью освобождены. |

Таким образом, форма 6-НДФЛ – это комбинированный отчет. Некоторые ее строки заполняют нарастающим итогом с учетом доходов в течение всего года, а некоторые данные вносят только с учетом последних 3-х месяцев деятельности фирмы, и они не связаны с общим итоговым значением.

Из-за сложности заполнения данная форма до сих пор вызывает вопросы у налоговых агентов, и некоторые положения требуют специального разъяснения чиновниками ФНС.

Также см. «Заполняем Раздел 2 в 6-НДФЛ».

Источник: https://buhguru.com/ndfl/6-ndfl/stroka-070-otchyota-6-ndfl-narast-itog-ili-net.html

6 НДФЛ: сдается нарастающим итогом или нет

В 2016 году появилась новая форма отчетности 6НДФЛ. Ее главное предназначение – это составление отчетности по подоходному налогу в компании.

Составлять и сдавать этот отчет 6НДФЛ с 2017 года нарастающим итогом требуется 4 раза в течение календарного года – за каждый квартал отдельно.

А как правильно подготовить к сдаче форму 6НДФЛ за полугодие? Кому этот бланк вообще необходимо составлять?

С каких частей состоит отчет 6 ндфл

Бланк по форме 6 НДФЛ нет необходимости заполнять на каждого сотрудника компании отдельно. Этот документ является сведенной форма отчета по всему предприятию.

6 НДФЛ заполняется нарастающим с начала года, а это означает, что при заполнении отчета за полугодие, необходимо учитывать данные расчета за первый квартал. При заполнении формы за 3 квартал во внимание принимаются данные уже за 2 предыдущих квартала и т. д.

Новая форма отчетности состоит из 3-х частей:

- титульного листа;

- первого раздела;

- второго раздела.

Заполнить и передать бланк отчета в налоговый орган следует до 1 августа 2017 года.

Как нужно заполнять титульную страницу

Заполнение титульной страницы 6 НДФЛ за полугодие нарастающим итогом начинается с указания данных о налоговом агенте, то есть об юридическом лице или индивидуальном предпринимателе.

На этой странице в обязательном порядке должны быть указаны:

- наименование предприятия;

- ИНН/КПП;

- Код по ОКТМО.

На следующем этапе переходим к заполнению кодов. Первым кодом, который указывается, является код отчетного периода. Так, как мы заполняем отчет 6 НДФЛ нарастающим итогом за 2 квартал, то следует в этом поле вписывать код “31”. Кроме того, на этой странице бухгалтер должен вписать следующие коды:

- код “212” для определения места учета предприятия;

- код “320” для указания деятельности ИП;

- код “213” для крупных налоговых агентов.

На первой странице отчета присутствует поле “Номер корректировки”. Если вы составляете первый вариант отчета за полугодие, то в этой строке проставляются нули. Однако если речь идет об отчете, в котором подаются уточняющие данные, то необходимо указывать соответствующий номер корректировки.

Отчет 6 НДФЛ за полугодие: как правильно заполняется нарастающим итогом

6 НДФЛ за полугодие заполняется нарастающим итогом, поэтому в документе необходимо указывать не только данные за 2 квартал, но и за все 6 месяцев текущего календарного года.

В первом разделе документа бухгалтер должен указать:

- общие суммы по налогооблагаемым начисленным выплатам;

- суммы налоговых вычетов;

- суммы удержанного НДФЛ;

- размер реального вычитаемого налога;

- количество работников на предприятии.

Рассмотрим, как заполняется 6 НДФЛ раздел 1 нарастающим итогом на реальном примере. Представим, что существует компания “П”, в которой трудится 19 человек. За первых 3 месяца текущего календарного года заработала 550 658 руб.

Размер налоговых вычетов составил 58 800 руб. За эти 3 месяца сотрудник бухгалтерского отдела компании рассчитал подоходный налог, величина которого составляет 13%, то есть 63 942 руб.

В государственную казну была перечислена сумма в размере 42 630 руб.

Учитывая вышеизложенное, в первом разделе строки заполняются следующим образом:

- сумма 550 658 руб. указывается в строке №020;

- сумма 58 800 руб. вписывается в строке №030;

- сумма 63 942 руб. указывается в строке №040;

- количество сотрудников (19 человек) вписывается в строке №060;

- сумма, перечисленного налога в размере 42 630 руб. указывается в строке №070.

Отчет 6 НДФЛ за второй квартал содержит финансовые данные предприятия за апрель, май и июнь. За этот период наша компания “П” сумела заработать 618 233 руб. Из этой сумы бухгалтер вычел 58 800 руб. Сумма начисленного налога составляет 72 726 рублей. В казну государства было отправлено сумму в размере 69 798 руб.

Теперь посмотрим, как отражаются данные в отчете 6 НДФЛ за 2 квартал с нарастающим. В строках с №020 по №070 необходимо указать такие данные:

- в строке №020 указываем сумму, которою заработало предприятие за полугодие – 1 168 891 руб. (550 658 руб. + 618 233 руб.);

- в строке №030 вписываем размер вычетов за эти 2 квартала – 117 600 руб. (58 800 руб. + 58 800 руб.);

- в строке №040 следует вписать общий размер подоходного налога за первые 6 месяцев календарного года – 136 668 руб. (63 942 руб. + 72 726 руб.);

- в строке №060 указываем количество сотрудников – 19 (если никто не был уволен или принят на работу);

- в строке №070 вписываем общую сумму, перечисленных денежных средств в государственную казну, – 112 428 руб. (42 630 руб. + 69 798 руб.)

Теперь рассмотрим, как правильно заполнять отчет 6 НДФЛ раздел 2 нарастающим итогом.

Раздел 2 отчета 6НДФЛ: как правильно заполняется

Раздел 2 6 НДФЛ заполняется нарастающим итогом и содержит более подробные данные, чем на предыдущих двух страницах. В этом разделе необходимо указывать начисленные денежные средства за каждый месяц полугодия. Кроме того, бухгалтер должен вписать суммы удержанных налогов.

В разделе 2 содержаться строки №100-№140, в которых заполняются такие данные:

- В строке №100 отражается день получения дохода. Как гласит Налоговый кодекс, таким днем считается последний день месяца, за который на предприятии выплачивают заработную плату. Датой выплаты денежных средств по больничным листам и отпускным считается день фактической выплаты этих средств.

- В строке №110 необходимо указывать дату, когда налог был перечислен в бюджет. Обратите внимание, что этот день не должен наступить позднее дня выдачи заработных плат.

- В строке №120 содержится период удержания доходов. Таким сроком является день, который следует за днем фактической выплаты. Если говорить об отпускных и больничных выплатах, то период удержания таких доходов может продлиться до последнего дня того месяца, когда были осуществлены такие выплаты.

- В строке №130 указывается налогооблагаемый размер денежных средств за прошлый месяц.

- В строке №140 бухгалтер вписывает сумму удержанного налога.

Когда отчет 6НДФЛ заполняется нарастающим итогом, в бухгалтера могут возникнуть проблемы.

Какие проблемы могут возникнуть при заполнении 2 раздела

Чаще всего, когда форма 6НДФЛ заполняется нарастающим итогом, в бухгалтера возникают проблемы, которые могут быть связанны с тем, как правильно рассчитать денежные выплаты в различные периоды. Одним из таки вопросов является: как правильно сформулировать данные по заработным выплатам за июнь, если в действительности они будут выплачены в июле?

В этом случае фактической датой получения заработных выплат считается последний день в месяце, когда были начислены эти выплаты. В этой же месяц рассчитывается сумма налога. Как видите, еще до начала июля бухгалтер может знать, какие денежные значения следует указать в строках №020 и №040.

В отчете НДФЛ 6 за 1 полугодие нарастающим итогом содержаться строки №070 и №080. Они не заполняются. И об этом говориться в правилах ФНС.

Согласно им сумма вычитаемого налога из заработных плат за июнь, которые будут выплачены сотрудникам в июле, не должны указываться в отчете 6НДФЛ за полугодие.

Эти данные уже будут указаны в следующем отчете, который предприятие будет составлять за 3 квартал, то есть за 9 месяцев календарного года.

Давайте рассмотрим это на примере. Компания “М” получила за 6 месяцев работы доход, размер которого составляет 300 тысяч руб., то есть 50 тысяч руб. за каждый месяц календарного года.

Сумма удержанного подоходного налога составляет 39 тысяч руб., а перечислили – 26 тысяч руб. Вычеты по налогам еще не предоставляются. Размер заработной платы за июнь составляет 50 тысяч руб.

Она фактически будет выплачена 10 июля 2017 года.

Отчет 6НДФЛ сдается нарастающим итогом, поэтому данные в первом разделе предоставляются построчно:

- В строке №020 указывается общий размер дохода за 6 календарных месяцев;

- В строке №030 необходимо вписать нулевое значение, ведь вычеты еще не проводились;

- В строке №040 бухгалтер вписывает подоходный размер налога, который в нашем случае составляет 39 тысяч руб.;

- В строке №070 следует указывать 26 тысяч руб., то есть размер перечисленного налога;

- В строке №080 записывается нулевое значение.

Отчет НДФЛ 6 нарастающим итогом с начала года будет совершать информацию о выплате заработных плат в июле. Строки во втором разделе отчета будут заполняться следующим образом:

- В строке №100 указываем день, когда был получен доход, то есть 30 июня 2017;

- В строке №110 записывается дата, когда налог был перечислен, то есть 11 июля 2017;

- В строке №120 бухгалтеру следует указать период удержания суммы дохода, то есть 12 июля 2017;

- В строке №130 обозначается размер дохода за прошлый месяц, который подлежит налогообложению, то есть 50 тысяч руб.;

- В строке №140 указывается сумма удержанного налога, то есть 6 500 руб.

Когда отчет 6НДФЛ делается нарастающим итогом, то в бухгалтера может возникнуть проблема с учетом данным по переходному периоду.

Уточненный расчет и переходной период

Бухгалтеры некоторых компаний указывают информацию о выдаче заработных плат за март в отчете за полугодие, поскольку фактически сотрудники получают свои денежные средства в апреле. Данные о начисленном налоге с таких выплат вписываются в строке №070 в первом разделе. Однако возникает вопрос: “А нужно ли в таком случае составлять уточненный расчет?”

Дать однозначный ответ на этот вопрос нельзя. Дело в том, что в инструкциях ФНС относительно сдачи отчетности за первые 3 месяца календарного года ничего не говорится о составлении уточненного расчета. Это значит, что заполнять такой отчет ненужно.

С другой стороны многие бухгалтера придерживаются мнения, что составить уточненный расчет стоит, ведь это позволит избежать дополнительных трудностей с проверяющими.

Переходной период может также касаться начислений по больничным. Днем фактического получения денежных средств по больничным является не последний день начисления, а момент получения этих денег сотрудником.

К примеру, если специалист оформил больничный лист в июне, а денежное пособие бухгалтер начислил в июле, то данные по отчисленным налогам будут отражаться в отчете 6НДФЛ за 3 квартал, то есть за 9 месяцев.

Заполняем отчет 6 НДФЛ за полугодие: о чем нужно помнить

Хотя бухгалтер должен отчет 6НДФЛ заполнять нарастающим итогом, существуют еще некоторые моменты, о которых не стоит забывать при составлении этого документа:

- В строке №070 не нужно указывать переплату. В строке следует указывать лишь общую сумму, которая была удержана, начиная с календарного года.

- Если говорить о налоговых агентах, которые имеют несколько обособленных подразделений, то каждое такое подразделение обязано заполнять форму отчета и передавать ее в территориальное налоговом органе самостоятельно.

- Бывает, что в течение одного календарного месяца в отпуске находятся несколько сотрудников. В таком случае каждую сумму отпускных выплат необходимо отображать в отдельном блоке. Но бухгалтер имеет право объединить суммы выплат, если даты выплаты отпускных средств совпадают. А вот строка №120 остается одинаковой для всех блоков по отпускным. Это связано с тем, что датой перечисления по данным выплатам является последний день в месяце.

- Если налогообложение в компании осуществляется по нескольким налоговым ставкам, то по каждой ставке налога заполняется отдельный блок.

- Если физическому лицу разрешается имущественный вычет, то он указывается в строке№030 в первом разделе. Размер такого вычета формируется в пределах дохода, который был начислен специалисту. Обратите внимание, что значения в строке №020 не могут превышать значения в строке №030.

Во время заполнения отчета 6НДФЛ за 2 квартал следует проявлять внимательность. Чтобы увериться, что в документах отсутствуют неточности, сотрудник отдела бухгалтерии должен применять контрольные соотношения. Проверяя данные в форме отчета, стоит также ориентироваться на данные с предыдущего отчета.

Если ваш отчет 6НДФЛ будет содержать ошибки или вы сдадите его с опозданием, органы налоговой инспекции имеют право начислить штрафы.

Как предъявлять отчет за полугодие в налоговый орган

Сегодня налоговые агенты могут сдавать отчет 6НДФЛ за полугодие:

- В бумажном виде – форма документа может быть заполнена шариковой ручкой или с помощью компьютерных программ.

- В электронном виде – такая форма документа заполняется на компьютере и заверяется электронной подписью.

Стоит помнить, что компании, в которых трудоустроено более 25 человек, то составлять и сдавать в налоговый орган необходимо только электронную версию документа.

Кроме того, необходимо знать, в какой налоговый орган необходимо сдавать отчет 6НДФЛ. Место сдачи бланка зависит от того, какую систему налогообложения использует налоговый агент. Если применяется УСН, то отчет необходимо сдавать в территориальный налоговый орган. Для налоговых агентов, которые пользуются системой ЕНВД, отчет 6НДФЛ отправляется в налоговый орган, по месту учета по ЕНВД.

Датой предъявления отчета 6НДФЛ является день, когда налоговый агент лично принес в налоговую службу или отправил его по почте.

Источник: https://LawCount.ru/nalog/6-ndfl-polugodie-narastayushhim/

6-НДФЛ (налог на доходы физических лиц) — как заполнять в 2017 году, кто предоставляет

Каждый российский гражданин обязан уплачивать в бюджет РФ налог со своих доходов. За работников предприятий расчеты, удержания и уплата производится бухгалтерией самостоятельно. Такая обязанность вменена всем налоговым агентам.

По всем выплаченным персоналу доходам и произведенным по ним перечислениям НДФЛ все работодатели отчитываются перед налоговой службой.

С 2016 года основная отчетность, отражающая необходимые сведения (форма 2-НДФЛ), дополнена новым расчетом. Помимо годового документа теперь необходимо поквартальное заполнение и сдача расчетов 6-НДФЛ.

Форма установлена на федеральном уровне и носит строгий характер.

Что это такое

Все доходы граждан, получаемые у работодателя, подлежат обложению НДФЛ. Налоговый кодекс обязывает налоговых агентов самостоятельно рассчитывать, удерживать и уплачивать налоги с доходов своих сотрудников.

Налоговые агенты повсеместно нарушали свои обязанности, могли задерживать или не уплачивать заработную плату, поскольку налоговая служба не имела достаточной информации для осуществления контроля за ними в течение года.

Для исправления ситуации была разработана новая форма отчетности. Теперь всем предприятиям и бизнесменам, в штате которых работает наемный персонал, необходимо отчитываться перед налоговой службой поквартально, представляя справки 6-НДФЛ (п. 2 ст. 230 НК РФ). Бланк формы ФНС утвердила своим приказом № ММВ-7-11/450 в 2015 году.

В новом отчете работодатели показывают сведения:

- о себе;

- о выплаченных персоналу вознаграждений;

- о суммах предоставленных вычетов;

- о датах фактического получения персоналом доходов, произведения из них удержаний налогов и перевода их в государственный бюджет.

Образец заполнения формы 6-НДФЛ:

Кто должен подавать форму 6-НДФЛ

Сдавать расчет обязаны все фирмы и бизнесмены, являющиеся налоговыми агентами по налогу с доходов граждан в соответствии с НК РФ:

- предприятия;

- бизнесмены;

- нотариусы, занятые частной практикой;

- адвокаты, организовавшие адвокатские кабинеты;

- иные лица, ведущие частную практику.

Документ составляется по всем гражданам, получившим от налогового агента доходы: заработок по трудовым договорам, вознаграждения по гражданским контрактам, дивиденды и пр. Исключением являются физические лица, получившие доходы от продажи имущества и по контрактам, в которых они являются частными предпринимателями (пп. 1 п. 1 ст. 227, пп. 2 п. 1 ст. 228 НК РФ).

Статья 227 Особенности исчисления суммы налога и подачи налоговой декларации некоторыми категориями иностранных граждан

Статья 228. Особенности исчисления налога в отношении отдельных видов доходов. Порядок уплаты налога

Порядок заполнения документа

При оформлении расчета 6-НДФЛ необходимо соблюдать следующие правила:

- При ручном заполнении допускается применение чернил фиолетового, синего и черного цвета. Исправление ошибок с помощью корректора запрещается.

- Строки заполняются слева направо, начиная с первой клетки. В пустых ячейках проставляются прочерки.

- Показатели доходов отражаются дробными числами в рублях с копейками.

- Сумма налога указывается полными рублями без копеек, округляется по общему математическому правилу.

- Документ составляется по каждому ОКТМО отдельно.

- Нумерация страниц должна быть сквозной, начиная с первого листа.

Форма 6-НДФЛ разделена на три части: титульная страница и два раздела.

На первой странице документа фирмы проставляют свой КПП и ИНН, бизнесмены – лишь ИНН, в поле, предусмотренном для КПП делаются прочерки. При подаче документа в отчетном периоде впервые, номер корректировки – «000». При представлении уточненного отчета, число указывается в соответствии с порядковым номером вносимой корректировки: «001», «002» и т.д.

Период сдачи отчета отражается специальным шифром:

| Код «21» | Для первого квартала. |

| «31» | Полугодие. |

| «33» | Девятимесячный период. |

| «34» | Годовой документ. |

В налоговом периоде формы проставляется год ее фактической подготовки. На титульном листе также необходимо проставить код ИФНС, принимающей отчетность. Узнать его легко на сайте налоговой службы.

Место нахождения имеет следующую кодировку мест:

| 120 | Проживание бизнесмена. |

| 320 | Осуществление бизнеса ИП (на ЕНВД и ПСН). |

| 212 | Постановка на учет организации. |

| 212 | Регистрация предприятия как крупнейшего налогоплательщика. |

| 220 | Расположение обособленного подразделения отечественного предприятия. |

Налоговый агент прописывает свое сокращенное наименование, соответствующее Уставу, в одноименном поле. Бизнесмен указывает свои Ф.И.О. полностью в соответствии с паспортом. В первом листе также отражаются ОКТМО компании, контактный номер телефона, общее число листов отчета.

Дату и подпись пишет то лицо, которое сдает 6-НДФЛ. В нижнем правом углу раздел предназначен для заполнения налоговым инспектором.

Первый раздел заполняется суммами по нарастанию с начала года.

В строках указываются следующие сведения:

| 010 | Фиксируется налоговая ставка. Если выплачивались доходы по различным ставкам подоходного налога, по каждой ставке оформляется отдельный раздел. |

| 020 | Пишется сумма дохода начисленного с учетом выплат по трудовым договорам, пособиям по болезни, дивидендам. |

| 025 | Отражает отдельную сумму по дивидендам. |

| 030 | Предназначена для указания суммы предоставленных вычетов. |

| 040 | Фиксируется сумма НДФЛ исчисленного (13% с разницы между доходом начисленным и вычетами). |

| 045 | Указывается сумма подоходного налога с дивидендов. |

| 050 | Необходима для показания данных о фиксированной сумме аванса, уплачиваемого компанией за иностранного сотрудника на патенте. |

| 060 | Численность персонала, получившего доходы от работодателя. |

| 070 | Содержит сумму НДФЛ удержанного. |

| 080 | Показывается налог, удержать который не удалось. |

| 090 | Предназначена для указания размера налога, возвращенного гражданину. |

Между строками 040 и 070 не должно соблюдаться равенство, если имеется переходящий доход, например, заработная плата за март, которая выдана в апреле. В связи с тем, что начисление заработка произведено в марте, НДФЛ с нее отражается по строке 040. Удержание и перевод налога в бюджет будет произведен работодателем в апреле.

Раздел 2 отчета 6-НДФЛ предназначен для показания данных о суммах, перечисленных налоговым агентом за последние три месяца.

Доходы отражаются по датам получения работниками доходов:

| Вид дохода | Дата получения выплаты | День удержания НДФЛ | Крайняя дата перевода налога в бюджет |

| Основная заработная плата | Последний день в месяце | Выплата по месячным итогам | Рабочий день, следующий за датой произведения выплаты зарплаты по месячному итогу |

| Отпускные выплаты | Дата осуществления выплаты | Дата выплаты (совпадение строк 100 и 110) | Последняя дата месяца начисления |

| Пособия по болезни | |||

| Компенсационные выплаты за отпуска при увольнении | Рабочий день, идущий за датой произведения выплаты |

В последующие строки вносится информация:

| Строчка 100 | Дата получения дохода гражданином по факту (заработная плата не делится на авансовые платежи и окончательный расчет, вносится весь месячный заработок). |

| 110 | День, когда произошло удержание НДФЛ. |

| 120 | Крайний срок для перечисления в федеральный бюджет налога. |

| 130 | Размер полученного дохода по факту. |

| 140 | Сумма удержанного подоходного налога. |

Для каждого вида выплат предусмотрены отдельные строчки с 100 по 140, расположенные по хронологии. В случае нехватки строк добавляются дополнительные страницы документа. Дублирование первого раздела при этом не требуется.

Куда и в какие сроки нужно сдавать

Расчет представляется нарастающим итогом поквартально, т.е. четыре раза в год. Законом установлен сроки сдачи, согласно которым крайней датой является последний день месяца за кварталом, по которому готовиться документ. К примеру, за второй квартал 2017 года — 31 июля. Годовой отчет нужно подавать до 1 апреля (ст. 230 НК РФ).

По общему правилу документ можно подавать в бумажной форме при численности персонала, не превышающей 25 штатных единиц (п. 2 ст. 230 НК РФ).

Способ подачи выбирается по усмотрению отчитывающегося лица:

- почтовым отправлением с описью;

- лично в региональной инспекции ФНС;

- через доверенного представителя.

В случае большого штата работников (свыше 25 человек) расчет требуется сдавать в электронном варианте. Предприятия и бизнесмены сдают отчеты 6-НДФЛ по месту своей регистрации. При наличии у юридического лица обособленных подразделений, документы необходимо представлять и в инспекцию ФНС по месту нахождения головного офиса, и по своему фактическому месту расположения.

Источник: http://buhuchetpro.ru/6-ndfl/

6 НДФЛ нарастающим итогом или нет

6 НДФЛ нарастающим итогом или нет — это вопрос, имеющий вполне однозначный ответ, но для того, чтобы не запутаться в форме заполнения, стоит четко соблюдать все инструкции и рекомендации.

Сейчас, после того как не столь давно были внесены изменения и поправки в НК, многие бухгалтера и руководители предприятий задаются вопросом как правильно заполнять форму 6 НДФЛ, что и куда нужно включать и как правильно оформить эту документацию.

Связано это не только с тем, что за недостоверную информацию либо же ее вообще отсутствие придется писать пояснительную записку, но и с тем, что за каждый ошибочно заполненный бланк придется заплатить штраф в размере 500 руб. Итак, чтобы сэкономить деньги, время и нервы лучше соблюдать все требования, которые мы подробно рассмотрим ниже.

Если выделить основные правила заполнения данной формы в отношении обобщенных показателей, то можно выделить следующие пункты:

- Титульный лист заполняется стандартно, как и для любого вида финансового документа (ФИО, ИНН, адрес регистрации и контактные данные);

- Раздел 2 включает в себя основные показатели деятельности за отчетный квартал, а также даты, когда был начислен доход и когда с него были перечислены налоги в бюджет.

- Раздел 1 включает в себя данные, которые заполняются нарастающим итогом, а именно:

- Изначально по каждому виду налоговой ставки указывается сумма с начала года — доход, с которого налог удерживается, а также непосредственного удержанная сумма;

- Данные показатели указываются полностью в сумме за всех сотрудников, которым был выплачен доход;

- В конце бланка указывается итоговая сумма, которая была удержана по всем видам налоговых ставок;

- Если имеет место только один вид налоговой ставки, то в итоговом блоке эти показатели просто дублируются.

Обобщенные показатели

«Обобщенные показатели» — название Раздела 1. Данное словосочетание по сути и отображает суть данного бланка.

Показатели Раздела 1 являются обобщенными полностью за весь отчетный период (с начала календарного года), а также в целом по предприятию.

То есть сумма выплаченного дохода и удержанного налога рассчитывается полностью с начала года и по всем сотрудникам. Если, к примеру, 3 из них имеют право на налоговый вычет, то данная сумма отминусовывается суммарно.

В форме 6НДФЛ не нужно расписывать конкретно по каждому сотруднику кто и сколько заплатил налога и сколько составил вычет.

При этом стоит помнить, что данные правила относятся исключительно к Разделу 1! В Разделе 2 показатели указываются исключительно за квартал, за который форма подается.

Основные требования, которые предъявляются к заполнению формы 6 НДФЛ в отношении обобщенных показателей:

- Раздел 1 заполняется на таком количестве листов, какое необходимо для того, чтобы отобразить все налоговые ставки. К примеру, многим сотрудникам выплачиваются только отпускные и зарплата — в таком случае в данной форме указывается только налог 13%, но если лица получают дополнительно выплату от дивидендов, то удержание с данной суммы необходимо показывать уже отдельно. Также, если сотрудник не является гражданином РФ, то с его дохода будет удерживаться налог в размере 30%;

- в Разделе 1 указывается суммарно количество сотрудников и сумма удержанного с них всех налога и полученного дохода (проще говоря — не нужно заполнять отдельный бланк на каждого работника).

Важные нюансы

Многие бухгалтера, основываясь на нормативных документах, но при этом не совсем правильно их понимая, перестают сдавать отчетность формы 6 НДФЛ, если, к примеру, деятельность какое-то время не осуществлялась. На самом деле это не правильно и запрещено НК!

В таком случае в Разделе 1 все время будут указываться показатели пусть даже за 1 отработанный сотрудником месяц, а уже в Разделе 2 во всех строках будут ставиться «0».

При этом стоит все же напомнить, что в таком случае «0» будет ставиться только в графе суммы. Там, где должна указываться дата, не ставятся вообще никакие данные.

Также стоит отдельно обратить внимание на то, как рассчитывается количество физических лиц, с которых был удержан налог. Это осуществляется по нескольким правилам:

- если человек был уволен и вновь принят на работу в этом же году, то его указывают только 1 раз (не нужно суммировать все принятия на работу!);

- если люди были уволены, а взамен приняты новые, то указывается количество и тех, и тех;

- указывается сумма всех сотрудников за год, а не тех, что сейчас имеются по факту на предприятии;

- при определении требований как подается электронная версия учитывается именно суммарное количество людей за год, а не количество ставок на предприятии (если ставок всего 10, но на каждой сменилось за год по 3 сотрудника, то необходимо подавать только в электронном виде отчетность).

Пример: на предприятии 10 ставок сотрудников, при этом 2 из них уволились, но в течении года вновь были приняты на работу; еще 4 человека уволилось и 3 было принято на работу новых. По факту сейчас работает 9 человек и имеется 1 вакансия. В отчетности мы указываем количество людей, с которых были удержаны налоги — 13 лиц.

Бухгалтера, которые уже не один год занимаются документацией и отчетностью, имеют свои определенные секреты, которые помогают не только оптимизировать работу и сократить потраченное на нее время, но и избежать при этом лишних ошибок.

Итак:

Всем известно, что по Закону предприятие должно сдавать электронную версию отчетности лишь в том случае, если численность наемных работников в данной организации превышает 25 человек. В остальных случаях можно конечно ограничиться предоставлением исключительно бумажной версии, но при этом все же стоит задуматься.

Это легко объясняется — бухгалтерские программы на сегодняшний день устроены таким образом, что многие данные подтягиваются автоматически, на основании исходных параметров. В итоге, это не только позволяет сэкономить время, затраченное на заполнение строк, которые в программе впишутся автоматически, но и избежать излишних ошибок, которые можно допустить про подсчетах.

Это поможет обезопасить себя от лишних вопросов со стороны налогового инспектора. Особенно уместно это будет, если, к примеру, в прошлом году такая форма подавалась, а в этом году — уже нет.

Итоги

Итак, в завершение стоит еще раз акцентировать внимание на ответе на основной вопрос, который собственно и был подробно рассмотрен в статье. Нарастающим итогом в форме 6 НДФЛ заполняется только Раздел 1. Это следует помнить и крайне внимательно подходить к заполнению отчетности, чтобы избежать излишних проверок и штрафных санкций.

Источник: https://cryptopilot.ru/6-ndfl-narastayushhim-itogom-ili-net.html