Оплата перерасхода по авансовому отчету сроки

Ивановой 200 руб. (3000 руб. – 2800 руб.), которые сотрудница потратила сверх полученных под отчет денег. В тот же день с возмещенных Ивановой сумм перерасхода бухгалтер удержал НДФЛ. Указанные операции бухгалтер «Альфы» отразил так. 24 марта: Дебет 71 Кредит 50– 2800 руб. – выданы деньги под отчет Ивановой. 26 марта: Дебет 10 Кредит 71– 3000 руб.

– получены канцтовары, приобретенные сотрудницей. 31 марта: Дебет 71 Кредит 50– 200 руб. – компенсированы сотруднице расходы сверх сумм, выданных под отчет. Из зарплаты сотрудницы за март был удержан НДФЛ в сумме 390 руб. (3000 руб. × 13%).

Расходы на приобретение канцтоваров бухгалтер «Альфы» не включил в базу по налогу на прибыль в связи с их документальной неподтвержденностью.

Как оформить перерасход по авансовому отчету

Следовательно, произведенный работником перерасход не возмещается.

Перерасход считается обоснованным при соблюдении следующих условий: Деньги Были потрачены на выполнение задания отображенного в приказе руководителя предприятия Понесенные издержки Сопровождаются соответствующими документами Чтобы не было лишних недоразумений на предприятии должен быть разработан порядок выдачи подотчетных денег.

ВажноТогда как при выдаче аванса должна составляться служебная записка, в которой указывается цель расхода, срок на который выдаются подотчетные деньги и сумма аванса. Можно также разработать формуляр памятки, где будут отображены все важные моменты для подотчетного лица.

На основании этих документов работник сможет принимать объективные решения относительно допустимых лимитов перерасхода.

Компенсация расходов по авансовому отчету

ВниманиеПолучил? Отчитайся! Разбираем составление авансового отчета Чтобы получить аванс, работник (или иное лицо) пишет заявление, которое подписывает руководитель с указанием суммы, срока выдачи, ставит подпись и дату. Выдача аванса из кассы производится по расходному кассовому ордеру.

В срок не позднее 3 рабочих дней с момента выхода на работу или окончания срока выдачи денежных средств, подотчетное лицо обязано отчитаться по полученным суммам, т.е. представить авансовый отчет.

Деньги под отчет: выявляем задолженность Результаты использования подотчетных сумм он отражает в авансовом отчете [ссылка:1]1[/ссылка].

который затем обрабатывает бухгалтер и утверждает руководитель. По итогам обработки авансового отчета определяется, кто, кому и сколько должен.

Сроки возмещения сотруднику расходов по авансовому отчету

При оформлении отчета работнику и кассиру необходимо заполнить следующие поля:

- название организации;

- номер, дату составления отчета;

- реквизиты структурного подразделения;

- ФИО ответственного лица;

- табельный номер, должность работника;

- назначение аванса;

- данные по предыдущему авансу;

- бухгалтерскую запись;

- приложение;

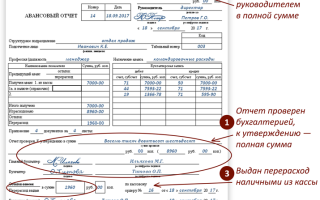

- отчет проверен;

- данные о главном бухгалтере и бухгалтере;

- расписка о принятии отчета на проверку;

- подпись подотчетного лица.

В графе «Бухгалтерская запись» отображаются бухгалтерские проводки, номера счетов, на которых фиксируются потраченные подотчетные суммы. К авансовому отчету должны прилаживаться документы, подтверждающие понесенные издержки.

Документы нужно пронумеровать в порядке их записи.

Что делать при перерасходе по авансовому отчету?

Основанием для возврата израсходованных работником денег является авансовый отчет. К нему нужно обязательно приложить список документов, подтверждающих текущие расходы (см.

подзаголовок « Общие сведения»).

Возмещение израсходованных работником денег производится после того, как проверенный кассиром отчет будет утвержден руководителем предприятия. Предоставление оправдательных документов важно не только для работника, но и для работодателя.

- Возмещение денег при банкротстве предприятия.

- Как отобразить перерасход в 1С.

Возмещение при банкротстве Если работник предприятия стал участником судебного процесса по делу о банкротстве предприятия, то возмещение перерасхода будет производиться в соответствии с требованиями ФЗ «О несостоятельности…».

Следовательно, выплата денег будет осуществляться в порядке очередности, установленной законом для соответствующей категории кредиторов (ст.134 ФЗ «О банкротстве…»).

Выдача перерасхода по авансовому отчету сроки

Для этого подойдут, к примеру, прайс-листы и каталоги компаний, продающих аналогичную продукцию. К такому выводу пришли судьи в постановлении Арбитражного суда Уральского округа от 11 ноября 2015 г. № Ф09-7999/15. К сожалению, в отношении НДФЛ такой подход неприменим.

Точку в этом отношении поставил Президиум ВАС РФ в постановлении от 5 марта 2013 г. № 13510/12. Пример компенсации подотчетному лицу расходов при отсутствии оправдательных документов. Организация применяет общую систему налогообложения Секретарь ООО «Альфа» Е.В.

Иванова приобрела для организации канцтовары. На эти цели 24 марта ей было выдано 2800 руб., однако она потратила больше. Иванова не представила в бухгалтерию документы, подтверждающие понесенные расходы. По ее утверждению, она потратила 3000 руб.

26 марта канцтовары были оприходованы и руководитель организации принял решение возместить Ивановой понесенные расходы.

https://www.youtube.com/watch?v=IC7ThmPtDug

Фактические расходы у организации появятся только после компенсации перерасхода. Следовательно, для признания расходов в налоговом учете необходимо, чтобы организация полностью возместила сотруднику перерасход.

Пример компенсации сотруднику расходов сверх выданных ему под отчет сумм. Организация применяет общую систему налогообложения. Налог на прибыль рассчитывает кассовым методом Секретарь ООО «Альфа» Е.В. Иванова приобрела для организации канцтовары. На эти цели 24 марта ей было выдано 2800 руб., однако она потратила больше.

Иванова представила в бухгалтерию накладную, кассовый чек, корешок к приходному ордеру и счет-фактуру на сумму 3000 руб. (в т. ч. НДС – 458 руб.). 26 марта руководитель «Альфы» утвердил авансовый отчет Ивановой. В этот же день купленные канцтовары переданы на хозяйственные нужды.31 марта кассир организации выдал Ивановой 200 руб.

(3000 руб.

Для возмещения личных расходов сотруднику нужно написать заявление и приложить к нему подтверждающие покупку документы (кассовые чеки, накладные, бланки строгой отчетности, проездные документы и т. д.). НДФЛ и страховые взносы Независимо от применяемой системы налогообложения выплаченные подотчетному лицу деньги при наличии подтверждающих документов не облагаются:

- взносами на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ);

- взносами на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Дело в том, что возмещаемые подотчетному лицу суммы – это не вознаграждение за выполненное задание, а компенсация понесенных им расходов. Эти суммы выплачены сотруднику не в счет оплаты труда.

Компенсация личных денег сотрудника

- 5 НДФЛ и страховые взносы

- 6 ОСНО, УСН и ЕНВД

- 7 Отсутствие оправдательных документов

При проверке авансового отчета может быть выявлено, что сотрудник израсходовал денег больше, чем ему было выдано. Если перерасход обоснован, то организация должна его возместить (ст. 22

ТК РФ, указания, утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55). Обоснованный перерасход Перерасход можно считать обоснованным, если выполнены такие условия:

- сотрудник израсходовал деньги на выполнение задания, порученного организацией (как правило, оно указывается в приказе руководителя о выдаче денег под отчет);

- сотрудник предъявил документы, подтверждающие наличие перерасхода (например, кассовые чеки).

Если одно из указанных условий не выполняется, деньги сотруднику можно не возмещать.

НКУ после завершения командировки или решения производственных (хозяйственных) вопросов по поручению и за счет работодателя, выдавшего денежные средства под отчет, работник обязан заполнить и предоставить Отчет об использовании средств, выданных на командировку или под отчет (далее — Отчет), по форме, утвержденной приказом Минфина от 05.12.2012 г.

Статья: Деньги под отчет: погашение задолженности (Овчинникова О Одно дело, когда работник добровольно и своевременно гасит свою задолженность, и совсем другое — когда он пропустил срок возврата. Рассмотрим три варианта развития событий: Определенную бухгалтером сумму неиспользованного остатка подотчетного аванса работник возвращает в кассу предприятия.

Обратите внимание: своевременный возврат зависит как от доброй воли работника, так и от расторопности бухгалтера при обработке авансового отчета. Трудовым кодексом (ч. 2 ст.

Положения N 373-П выдача наличных денег под отчет на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, проводится указанными лицами по расходным кассовым ордерам.

Перерасход по авансовому отчету К отчету сотрудник должен приложить проездные билеты, счета за проживание, кассовые и товарные чеки, квитанции электронных терминалов (слипы) и т. п.; ксерокопии загранпаспорта – с отметками о пересечении границы, если сотрудник находился в загранкомандировке. Все эти документы сотрудник должен принести в течение трех дней после возвращения из командировки. Отсчитывать надо рабочие дни.

Источник: http://1privilege.ru/oplata-pererashoda-po-avansovomu-otchetu-sroki/

Выплата перерасхода по авансовому отчету срок

Перерасход по авансовому отчету – вещь нередкая, поскольку сложно точно угадать ту сумму, которую нужно будет уплатить за приобретаемые товары (услуги) или израсходовать в служебной поездке. При выдаче средств объем предстоящих расходов определяется приблизительно.

Окончательная их сумма становится известна из авансового отчета (АО), на составление которого отводится 3 рабочих дня, отсчитываемых от завершения срока, на который выданы деньги, или от даты возвращении сотрудника из командировки. В АО должны отразиться все произведенные расходы.

Обязательным приложением к нему станут оправдательные документы, подтверждающие величину этих расходов (чеки, счета, квитанции и т. д.).

Компенсация расходов по авансовому отчету

Отчет о применении средств, отпущенных на командировку, либо под отчет относится к сводным учетным бумагам. Данные бумаги показывают действия, которые записаны в первичных бумагах и соответственно со ст. 9 Закона от 16.07.99 г. № 996-XIV могут писаться для контроля и упорядочения анализа информации.

В какой срок нужно возместить перерасход по авансовому отчету

Окончательная их сумма становится известна из авансового отчета (АО), на составление которого отводится 3 рабочих дня, отсчитываемых от завершения срока, на который выданы деньги, или от даты возвращении сотрудника из командировки. В АО должны отразиться все произведенные расходы. Обязательным приложением к нему станут оправдательные документы, подтверждающие величину этих расходов (чеки, счета, квитанции и т.

Сроки возврата перерасхода по авансовому отчету

В соответствии с Порядком ведения кассовых операций в Российской Федерации лица, получившие наличные деньги под, обязаны не позднее 3 -х рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки, предъявить в бухгалтерию предприятия об израсходованных суммах и произвести окончательный расчет по ним .

https://www.youtube.com/watch?v=UQIois38UOc

Рекомендуем прочесть: Гк статья292

Как отразить в учете компенсацию перерасхода подотчетных сумм

Сотрудник может приобрести для организации необходимые товары (работы, услуги) за счет личных средств. В этом случае авансовый отчет можно не оформлять, так как этот документ обязаны составлять лишь те сотрудники, которым были выданы деньги организации (п. 6.3 Указания Банка России от 11 марта 2014 г. № 3210-У).

Сроки выплаты перерасхода по авансовым отчетам

Когда ООО (ИП) возмещает сотруднику, потраченные им суммы, то расход уже несёт организация (ИП) и его можно учесть в расчёте налога.

Когда сотрудник не может подтвердить, совершённые затраты или не может приложить к авансовому отчёту полный комплект подтверждающих документов (документы на получение и на оплату ), тогда возмещение — на усмотрение организации (ИП). Затраты сотруднику вполне можно возместить, если они на ваш взгляд обоснованы.

Возмещение перерасхода по авансовому отчету

Наличие хотя бы одного из приведенных обстоятельств дает организации (или непосредственно работнику) вполне реальный шанс дока-зать, что Диетически в данном случае доход получен ие был. При этом, если задолженность на момент рассмотрения спора в суде будет погашена, то такой спор твтоыатачески решается в пользу налогоплательщика.

Перерасход по авансовому отчету в какой срок возместить

Выплата денег по таким договорам производится непосредственно гражданам-продавцам только через бухгалтерию с разрешения главного бухгалтера после проверки документального оформления таких хозяйственных операций. Документы, подтверждающие расходы на проезд.

Расчеты с подотчетными лицами

Выдача денежных средств под отчет при отсутствии документов, подтверждающих погашение подотчетным лицом задолженности по ранее полученным суммам, является административным правонарушением, за которое ч. 1 ст. 15.1 КоАП РФ предусмотрена ответственность в виде уплаты административного штрафа:

Если сотрудник покупает товары для компании за свой счет, а она потом компенсирует ему расходы, инспекторы не против признания таких затрат в налоговом учете и освобождения их от НДФЛ.

Но для этого они требуют представить заявление работника и приказ о возмещении расходов. В некоторых инспекциях считают эти два документа достаточными. Но в других запрашивают еще и общий приказ по компании о порядке возмещения таких расходов (см. образец).

Поэтому, чтобы проверяющие не посчитали компенсацию доходом, облагаемым НДФЛ, а также не сняли расходы по налогу на прибыль и вычеты НДС со стоимости приобретенных товаров, такой приказ безопаснее иметь в компании.

Он к тому же позволит избежать ситуации, когда излишне инициативные сотрудники приобретают товары, в которых компания на самом деле не нуждается.

Рекомендуем прочесть: Алименты не перечислялись

В какой срок проверяют авансовые отчеты и производят выплату перерасхода

- дата составления;

- личные данные командируемого лица;

- занимаемая должность;

- табельный номер;

- слева в табличке указываются сведения о полученных ранее деньгах и отчетах по их использованию (перерасход или остаток).

- полное наименование учреждения;

- основания поездки и выдачи аванса;

Возмещение по авансовому отчету

- Командировка. Возмещение перерасхода по авансовому отчету на карту или в наличной форме осуществляется в течение 5-ти дней после возвращения сотрудника из служебной поездки. Если же расчеты проводились после снятия денег с карты, то сроки сдачи отчетного документа сокращаются до 3-х дней с момента завершения командировки.

- Выполнение производственных или хозяйственных поручений. Сотрудник должен предоставить отчет в течение 5-ти дней после выполнения задания.

Типичные ошибки при расчетах с подотчетными лицами

У практикующих специалистов при этом может возникнуть вопрос: может ли другой сотрудник, подчиненный этого руководителя, или кто-либо еще, пользоваться этой корпоративной картой в командировках, в т. ч. заграничных, или расплачиваться за товары (работы, услуги). Иными словами — можно ли использовать именную корпоративную карту для выдачи сумм под отчет иным лицам.

привязанная к расчетному счету, то момент оплаты покупки такой картой – это также выдача средств под отчёт тому лицу, на чье имя эта карта оформлена. Как правило, это директор. Оформление выдачи средств под отчёт во всех перечисленных случаях одинаково, разница только в источнике выдачи, которым может быть или касса, или расчетный счет.

Если сумма превышения компенсирована после предъявления авансового отчета, то все издержки учитываются в момент выплаты денег сотруднику в конкретном налоговом периоде. Ограничений по суммам выплат в рамках одного приказа нет: Однако, здесь стоит учесть, что при расчетах с другими предприятиями и предпринимателями сотрудник не должен превышать лимит в тысяч рублей в рамках одного договора.

Источник: http://russianjurist.ru/pensiya/vyplata-pererashoda-po-avansovomu-otchetu-srok

Когда выплачивается перерасход по авансовому отчету

После того как бухгалтер проверил авансовый отчет, его должен утвердить руководитель. Срок, в течение которого руководитель утверждает авансовый отчет, законодательно не ограничен. Сделать это он может через несколько дней, после того как сотрудник представил отчет в бухгалтерию.

Рассчитаться же с сотрудником бухгалтерия должна только после утверждения авансового отчета руководителем. Поэтому организация вправе возместить перерасход подотчетных сумм после выхода сотрудника из отпуска.

Такой вывод позволяют сделать указания, утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55. При выдаче денег из кассы в счет компенсации перерасходованной суммы сделайте проводку: Дебет 71 Кредит 50 – возмещены сотруднику расходы, превышающие сумму, выданную ранее под отчет.

Пример компенсации сотруднику расходов сверх выданных ему под отчет сумм Секретарь ООО «Альфа» Е.В.

https://www.youtube.com/watch?v=zpL8fhYpc2Q

Образовавшаяся сумма перерасхода по авансовому отчету будет оплачена сотруднику, если к АО у бухгалтерии нет претензий, а сам отчет утвержден руководителем (что подтверждает его согласие с осуществленными тратами).

Что делать при перерасходе по авансовому отчету?

Внимание

Порядок предоставления работодателю авансового отчета разработан постановлением Правительства от 13.10.2008 №749. Форма отчетного документа закреплена постановлением Госкомстата №55. Налогообложение субъектов хозяйственной деятельности осуществляется на основании Налогового кодекса.

Общий порядок возврата израсходованных работником денег определяется законом. При этом процедура возмещения перерасхода состоит из нескольких этапов. Чтобы упростить рассмотрение вопроса необходимо разбить его на отдельные блоки.

К нему нужно обязательно приложить список документов, подтверждающих текущие расходы (см.

Компенсация расходов по авансовому отчету

Общие сведения»). Возмещение израсходованных работником денег производится после того, как проверенный кассиром отчет будет утвержден руководителем предприятия.

Предоставление оправдательных документов важно не только для работника, но и для работодателя.

Так как они является основанием для включения понесенных сотрудником расходов в состав издержек, которые будут учтены при налогообложении прибыли предприятия (ст.252 НК РФ).

Важно

Если организация использует кассовый метод начисления расходов, то произведенные расходы учитываются по факту оплаты товаров и услуг (ст.273 НК РФ). Как следствие расходы учитываются в том отчетном периоде, когда будет утвержден авансовый отчет. При наличии перерасхода, сумма превышения учитывается в расходах предприятия только после того, как она будет выплачена работнику предприятия.

В какие сроки предприятие должно выплатить перерасход по авансовому отчету

Коммерческие предприятия нередко сталкиваются с необходимостью осуществления расчетов наличными деньгами. Подотчетные суммы выдаются через кассу организации или переводятся на карту ответственного лица. По факту исполнения производственной задачи получатель обязан представить авансовый отчет об использовании выданных средств.

- Общие сведения

- Порядок возмещения перерасхода по авансовому отчету

- Часто задаваемые вопросы

При этом нужно разобраться какой документ оформляется после авансового отчета при перерасходе подотчетником предоставленной ему суммы.

Перерасход денежных средств может быть вызван производственной необходимостью или изменением стоимость товаров и услуг, на которые предоставлялись подотчетные суммы. Например, работнику пришлось обращаться в нотариальную контору, выполнять шиномонтажные работы или делать ксерокопии документов.

Расчеты с подотчетными лицами

На расчет единого налога при упрощенке с доходов и на расчет ЕНВД возмещение сотруднику перерасходованных подотчетных сумм не влияет, поскольку организации, применяющие эти спецрежимы, вообще не учитывают никакие расходы (п. 1 ст. 346.14, п. 1 ст. 346.29 НК РФ).

Ситуация: можно ли учесть при расчете налога на прибыль стоимость товаров (работ, услуг), приобретенных через сотрудника, до того, как организация компенсировала ему перерасход сумм, выданных под отчет на эту операцию? Ответ на этот вопрос зависит от того, какой метод учета применяет организация при расчете налога на прибыль.

Если организация рассчитывает налог на прибыль методом начисления, то момент компенсации сотруднику перерасхода для признания затрат по приобретенным товарам (работам, услугам) не важен.

Расходы признавайте в период их осуществления. Об этом прямо сказано в пункте 1 статьи 272 Налогового кодекса РФ.

Иванова приобрела для организации канцтовары. На эти цели 31 марта ей было выдано 2000 руб. Но она израсходовала 2100 руб.

На эту сумму она представила в бухгалтерию оправдательные документы (товарный и кассовый чеки, где выделен НДС в сумме 320 руб.), счет-фактура отсутствует. 1 апреля руководитель «Альфы» утвердил авансовый отчет Ивановой. 3 апреля кассир «Альфы» выдал Ивановой перерасход в сумме 100 руб. (2100 руб. – 2000 руб.).

Эти операции бухгалтер «Альфы» отразил так. 31 марта: Дебет 71 Кредит 50– 2000 руб. – выданы деньги под отчет Ивановой. 1 апреля: Дебет 10 Кредит 71– 1780 руб. (2100 руб. – 320 руб.) – получены канцтовары, приобретенные сотрудницей; Дебет 19 Кредит 71– 320 руб.

– учтен НДС по приобретенным канцтоварам; Дебет 91-2 Кредит 19– 320 руб. – списан НДС за счет собственных средств организации. 3 апреля: Дебет 71 Кредит 50– 100 руб.

В избранноеОтправить на почту Перерасход по авансовому отчету — как поступить в этой ситуации и можно ли выплатить сумму перерасхода сотруднику? Рассмотрим алгоритм действий по данному вопросу и нормы его законодательного регулирования.

Каковы условия, при которых перерасход по авансовому отчету возмещается? Перерасход по авансовому отчету: заявление нужно? Можно ли выплачивать перерасход на карту сотруднику? Итоги Каковы условия, при которых перерасход по авансовому отчету возмещается? Перерасход по авансовому отчету – вещь нередкая, поскольку сложно точно угадать ту сумму, которую нужно будет уплатить за приобретаемые товары (услуги) или израсходовать в служебной поездке. При выдаче средств объем предстоящих расходов определяется приблизительно.

Кроме того, они не приносят сотруднику экономической выгоды (дохода) (ст. 41 НК РФ). ОСНО, УСН и ЕНВД Деньги, выплаченные сотруднику в порядке возмещения перерасходованных подотчетных сумм, войдут в состав расходов при расчете налога на прибыль и единого налога при упрощенке с разницы между доходами и расходами.

Для этого нужно подтвердить их экономическую обоснованность (п. 1 ст. 252, п. 2 ст. 346.16 НК РФ). Порядок учета указанных расходов зависит от того, что оплачивал сотрудник. Так, например, представительские расходы, произведенные во время командировки, можно учесть в пределах норм.

В особом порядке учитываются расходы при приобретении материалов и основных средств.

Форму АО-1 можно скачать на нашем сайте. Скачать форму № АО-1 На то, что выплату подотчетных средств можно осуществлять только посредством выдачи наличных средств через кассу, указано в п. 6.3 указания Банка России от 11.03.2014 № 3210-У.

Если организация рассчитывает налог на прибыль кассовым методом, то расходы считаются понесенными только после их фактической оплаты. Оплатой товаров (работ, услуг) признается прекращение встречного обязательства приобретателем перед продавцом, которое непосредственно связано с поставкой товаров (работ, услуг).

Об этом сказано в пункте 3 статьи 273 Налогового кодекса РФ. Каких-либо особенностей в случае приобретения товаров (работ, услуг) через сотрудника (представителя) организации статьей 273 Налогового кодекса РФ не установлено. При оплате товаров (работ, услуг) подотчетником погашение задолженности перед продавцом происходит.

Однако, как разъясняют сотрудники Минфина России, до возмещения подотчетнику перерасхода нельзя считать, что эти расходы оплачены именно организацией-приобретателем (п. 1 ст. 252 НК РФ).

Источник: http://law-uradres.ru/kogda-vyplachivaetsya-pererashod-po-avansovomu-otchetu/

Оформление авансового отчета при загранкомандировке и учет командировочных расходов в налоговом учете

Составляем авансовый отчет

Вернувшись из командировки, работник должен в течение 3 рабочих дней под вашим чутким руководством заполнить авансовый отчет (форма N АО-1) об израсходованных в командировке деньгах. Прежде чем отдать авансовый отчет руководителю (другому уполномоченному лицу) на утверждение, вам нужно:

— проверить отчет на предмет его правильного заполнения, а также арифметических ошибок;

— убедиться, что указанные в отчете оправдательные документы действительно к нему приложены и все они составлены должным образом.

Что должно прилагаться к авансовому отчету

Вот документы, которые должны быть приложены к авансовому отчету (Пункт 26 Положения):

— командировочное удостоверение по форме N Т-10 (при командировках в страны СНГ, с которыми есть соглашения о том, что в загранпаспорте не делаются пограничные отметки) (Пункт 15 Положения) либо копии страниц загранпаспорта работника с отметками о пересечении границы;

— документы, подтверждающие затраты на проезд. При этом если покупался электронный авиа- или железнодорожный билет, то подтверждающими документами могут быть распечатка маршрут-квитанции (билета) и посадочный талон, а также документы об оплате билета (кассовый чек либо чеки платежного терминала, банковская выписка);

— документы, подтверждающие расходы на проживание (счет, чеки об оплате);

— документы, подтверждающие другие расходы (если они имели место): на оформление визы и медстраховки, на оплату постельного белья в поезде, перевеса багажа, представительских услуг, почтовых расходов, услуг связи и т.д.

Для удобства можно взять несколько листов чистой бумаги, озаглавить каждый по виду расходов (к примеру, «Транспортные расходы», «Гостиничные расходы», «Иные расходы») и приклеить на них соответствующие расходные документы.

А вот на что работник потратил выданные ему суточные, неважно. Никакими чеками, квитанциями и другими подобными документами это подтверждать не нужно.

Прилагать к авансовому отчету бланк служебного задания для направления в командировку (форма N Т-10а) с заполненным разд. 12 «Краткий отчет о выполнении задания» (Пункт 26 Положения) не обязательно, так как налоговые органы считают, что служебное задание вместе с отчетом о его выполнении не являются документами, необходимыми для подтверждения расходов.

Что делать, если «первичка» на иностранном языке

Логично предположить, что часть документов, подтверждающих расходы в загранкомандировке, будет составлена на иностранном языке. Контролирующие органы считают, что нужно на отдельном листе сделать построчный перевод таких документов на русский язык — либо своими силами, либо обратившись в бюро переводов.

Для авиабилетов и других перевозочных документов, выписанных на иностранном языке, Минфин требует переводить лишь реквизиты, необходимые для признания прибыльных расходов (Ф.И.О.

пассажира, направление, N рейса, дата вылета или прилета, стоимость билета).

Перевод информации, не имеющей существенного значения для подтверждения расходов (например, условий применения тарифа, правил авиаперевозки, правил перевозки багажа), делать не обязательно.

А вот по мнению ФНС, необходимости в переводе электронного авиабилета на русский язык вообще нет. Ведь такой авиабилет — это унифицированная международная форма документа. Поэтому большинство реквизитов билета заполняется в соответствии с Единым международным кодификатором.

Однако к отсутствию перевода других подтверждающих документов (кроме авиабилетов), например счетов из гостиницы или за аренду машины либо услуги такси, налоговики наверняка будут придираться, упирая на то, что невозможно установить целевой характер произведенных расходов.

И скорее всего, они не упустят случая доначислить вашей компании налог на прибыль, а также пени и штрафы.

Но есть шансы отбиться от налоговых претензий в суде. Некоторые суды, разбирая подобные дела, справедливо отмечали, что:

— в НК РФ не установлена обязанность налогоплательщика переводить документы, составленные на иностранном языке;

— налоговому органу ничто не мешает воспользоваться своим правом на приостановление налоговой проверки для перевода документов на русский язык.

Совет

Дабы не будить в налоговиках зверя, документы на иностранном языке лучше все-таки перевести на русский язык. Тем более что сделать перевод может и ваш сотрудник, владеющий нужным иностранным языком, если это входит в круг его должностных обязанностей. Если же вы обратитесь за переводом в специализированную организацию, то затраты на перевод можно учесть в прочих расходах.

Рассчитываемся с работником

Итак, авансовый отчет утвержден руководителем. И вы видите, что командированный работник израсходовал выданный ему аванс не полностью или не подтвердил какие-то затраты первичными документами. В этом случае он должен вернуть неизрасходованную сумму в кассу по приходному кассовому ордеру.

Если работник в срок, отведенный для окончательного расчета по выданному ему авансу (3 рабочих дня (Пункт 11 Порядка)), не вернет неиспользованный остаток, вы можете удержать эту сумму из его зарплаты (Статья 137 ТК РФ). Для этого нужно, чтобы (Статья 248 ТК РФ):

— в течение месяца со дня окончания 3-дневного срока руководитель издал письменное распоряжение о взыскании с работника неизрасходованной суммы;

— работник дал письменное согласие на удержание этой суммы из зарплаты, если она превышает его средний месячный заработок.

В том случае, когда в командировке работник израсходовал больше денег, чем ему было выдано, сумму перерасхода нужно ему возместить. Желательно сделать это не позднее ближайшей выплаты ему зарплаты.

Учитываем командировочные расходы

Как признаются основные расходы по командировке для целей налогообложения, для наглядности мы покажем в таблице.

| Вид расходов | Налогна прибыль | НДФЛ | Страховые взносы вПФР, ФСС, ФОМС и ТФОМС |

| Суточные в размерах, предусмотренных локальным нормативным актом, коллективнымдоговором |

Полностью учитываются

в расходах

Не удерживается с сумм, не превышающих: (или) 700 руб. в сутки — для командировок по России; (или) 2500 руб. в сутки — для загранкомандировок. Если суточные выплачивались в большем размере, то сверхнормативные суммы облагаются

НДФЛ

Не начисляются

«Командировочный» НДС

И в завершение — несколько слов об НДС по командировочным расходам. Некоторые компании приобретают билеты через специализированные агентства, которые выставляют счет-фактуру с НДС. При этом в самих билетах НДС не выделен (Пункт 7 ст. 171 НК РФ). Минфин говорит, что в такой ситуации при наличии счета-фактуры никаких препятствий для вычета нет.

Однако случается, что налоговики отказывают в вычете налога. По их мнению, вычет НДС по расходам на проезд к месту командировки и обратно возможен только на основании проездного документа (билета), в котором НДС выделен отдельной строкой, поскольку этого требует Постановление N 914.

И организациям приходится искать правды в судах, которые встают на их сторону.

Чтобы в описанной ситуации не нарываться на конфликт с налоговиками, можно попросту не «светить» выставленный вам счет-фактуру, а стоимость приобретенных билетов списать целиком на расходы.

Организация налогового учета, Расходы

Источник: http://www.pnalog.ru/material/avansovyy-otchet-nalogovyy-uchet

Что делать при перерасходе по авансовому отчету?

Перерасход по авансовому отчету– как поступить в этой ситуации и можно ли выплатить сумму перерасхода сотруднику? Рассмотрим алгоритм действий по данному вопросу и нормы его законодательного регулирования.

Каковы условия, при которых перерасход по авансовому отчету возмещается?

Наиболее часто перерасход по авансовому отчету (далее – АО) возникает в случае выдачи средств под отчет на командировочные расходы.

При возвращении сотрудника компании из командировки у него есть 3 дня (рабочих) на то, чтобы сдать в бухгалтерию АО.

В нем он должен отразить все свои расходы, прикрепить к нему оправдательные документы на их обоснование (чеки, счета, квитанции и т.д.).

Бухгалтер должен принять к проверке АО. В ходе проверки нужно определить, все ли траты совершены по правилам, обоснованы ли они, соответствует ли их характер заданию, которое было выдано для цели командировки. И если по АО образовался перерасход суммы аванса, то прежде чем принять решение о его выплате, следует установить наличие всех условий, позволяющих совершить данное действие.

Перечень условий для выплаты перерасхода по авансовому отчету следующий:

- отчет должен быть оформлен в соответствии с установленными для него правилами;

- каждая расходная строка должна иметь подтверждающий документ;

- в обязательном порядке следует соблюсти принцип обоснованности по каждому расходу, т. е. расходы должны быть направлены именно на выполнение целей, поставленных руководителем для командировки.

Если хотя бы одно из вышеперечисленных условий не будет соблюдено, то такие расходы по АО не могут быть приняты бухгалтерской службой, а выплата перерасхода не производится.

Перерасход по авансовому отчету: заявление нужно?

Часто у работников бухгалтерской службы возникает вопрос: а нужно ли работнику, сдавшему АО с перерасходом, писать заявление на возмещение такового? Чтобы перестраховаться, бухгалтеры часто обязывают сотрудников писать заявление на возврат суммы перерасхода. А есть ли для этого основание? Давайте рассмотрим подобную ситуацию на конкретном примере.

Менеджер Коротков И. Р. работающий в ООО «Кира», вернулся из командировки и сдал АО с приложением всех подтверждающих документов на совершенные им расходы.

Бухгалтером АО был проверен – все приложенные к нему документы соответствовали строкам расходов АО, обоснованность произведенных расходов также не вызвала сомнений.

В результате бухгалтерской проверки было установлено, что сумма произведенных расходов выше суммы полученного аванса, а это значит, что по АО перерасход. АО был отдан директору на утверждение, и документ был утвержден.

В данном примере основанием того, что перерасход по авансовому отчету нужно выплачивать, являются следующие факторы:

- обоснованность расходов;

- подтверждение всех расходов;

- утверждение АО и соответствие его формы требованиям закона.

Выплата перерасхода осуществляется на основании непосредственно утвержденного АО. Никаких заявлений дополнительно писать не требуется – данная обязанность нигде законодательно не закреплена.

Можно ли выплачивать перерасход на карту сотруднику?

Удобство использования в расчетах банковских карт неоспоримо, но можно ли использовать такой способ расчета для выплаты перерасхода по АО? Позиция государственных органов в этом вопросе неоднозначна.

Если обратиться к самой форме АО № АО-1, то мы можем увидеть, что документ, на основании которого выдаются деньги по перерасходу, – это только кассовый ордер.

Источник: http://ndpr.ru/money11/chto-delat-pri-pererasxode-po-avansovomu-otchetu/

Когда выплачивается перерасход по авансовому отчету

При выдаче денег из кассы предприятия бухгалтерские проводки делаются следующим образом: Дт 71 Кт 50 Возмещение расходов, превышающих размер выданной ранее подотчетной суммы Пример заполнения АО Авансовый отчет должен быть составлен в течение трех дней с момента завершения срока, на который выдавались подотчетные суммы или со дня возвращения работника из командировки. Однако если сотрудник вернулся в выходной день, то отчет времени начинается с первого рабочего дня. Форма отчетного документа и рекомендации по его заполнению утверждены постановлением Госкомстата №55. Авансовый отчет составляется в 1 экземпляре.

Указанные операции бухгалтер «Альфы» отразил так. 24 марта: Дебет 71 Кредит 50– 2800 руб. – выданы деньги под отчет Ивановой. 26 марта: Дебет 10 Кредит 71– 2542 руб. (3000 руб. – 458 руб.) – получены канцтовары, приобретенные сотрудницей; Дебет 19 Кредит 71– 458 руб.

– учтен НДС по приобретенным канцтоварам; Дебет 68 субсчет «Расчеты по НДС» Кредит 19– 458 руб. – предъявлен к вычету НДС, заплаченный поставщикам. 31 марта: Дебет 71 Кредит 50– 200 руб. – компенсированы сотруднику расходы сверх сумм, выданных ему под отчет.

Расходы на приобретение канцтоваров при расчете налога на прибыль в размере 2542 руб.

бухгалтер «Альфы» учел в марте. Ситуация: можно ли организации на упрощенке учесть в расходах стоимость товаров (работ, услуг), приобретенных через сотрудника, до того как ему был компенсирован перерасход сумм, выданных под отчет на эту операцию? Нет, нельзя.

Что делать при перерасходе по авансовому отчету?

Так как они является основанием для включения понесенных сотрудником расходов в состав издержек, которые будут учтены при налогообложении прибыли предприятия (ст.252 НК РФ). Если организация использует кассовый метод начисления расходов, то произведенные расходы учитываются по факту оплаты товаров и услуг (ст.273 НК РФ).

Внимание

Как следствие расходы учитываются в том отчетном периоде, когда будет утвержден авансовый отчет.

При наличии перерасхода, сумма превышения учитывается в расходах предприятия только после того, как она будет выплачена работнику предприятия.

Другими словами, если перерасход был выдан позже авансового отчета, то учет издержек берется во внимание по факту выплаты денег работнику в конкретном налоговом периоде.

Компенсация расходов по авансовому отчету

Выдача сотруднику суммы превышения оформляется документом «Расходный кассовый ордер». Подбивая итог статьи, следует напомнить основные моменты, связанные с оформлением перерасхода.

https://www.youtube.com/watch?v=2j9Os6zoBF4

По итогам реализации поставленной работодателем задачи ответственное лицо обязано представить авансовый отчет об использовании денег. К документу нужно прикладывать список документов, подтверждающих понесенные издержки.

Важно

Отчет предварительно проверяет кассир предприятия, после чего работнику выдается отрывной талон. Выплата денег производится после того, как авансовый отчет будет утвержден директором предприятия.

Сроки выплаты компенсации должны быть разумными.

В какие сроки предприятие должно выплатить перерасход по авансовому отчету

При этом работодатель должен помнить, что за несвоевременное выполнение обязательств работник может претендовать на возмещение убытков (ст.395 ГК РФ). Как именно осуществляется выдача? Возмещение денег подотчетному лицу осуществляется в том же порядке, что и выдача средств.

Получить деньги можно через кассу предприятия. При выдаче средств кассир выписывает расчетно-кассовый ордер на сумму перерасхода.

При составлении РКО, кроме основных реквизитов предприятия необходимо дополнительно внести следующие записи: Строка «Основание» Возмещение перерасхода согласно с авансовым отчетом Строка «Приложение» Название и реквизиты прилагаемых к ордеру документов, одним из которых может быть авансовый отчет Альтернативным вариантом является зачисление денег на заработную карту сотрудника. Решение об изменении способа выдачи денег принимает работодатель.

Расчеты с подотчетными лицами

Об этом сказано в пункте 2 статьи 346.17 Налогового кодекса РФ. Каких-либо особенностей в случае приобретения товаров (работ, услуг) через сотрудника (представителя) организации статьей 346.17 Налогового кодекса РФ не установлено.

При оплате товаров (работ, услуг) подотчетником погашение задолженности перед продавцом происходит. Однако до возмещения подотчетнику перерасхода нельзя считать, что эти расходы оплачены именно организацией-приобретателем (п. 2 ст. 346.16, п. 1 ст. 252 НК РФ).

Фактические расходы у организации появятся только после компенсации перерасхода.

Компенсация перерасхода на зарплатную карту Ситуация: можно ли возместить сотруднику перерасход подотчетных сумм на ту же банковскую карту, на которую перечисляется его зарплата? Однозначного ответа на этот вопрос законодательство не содержит.

В бланке авансового отчета предусмотрена только одна форма возмещения перерасходованных подотчетных сумм – наличными деньгами. Такое же мнение было высказано Банком России в письме от 18 декабря 2006 г. № 36-3/2408. В то же время в письме от 24 декабря 2008 г.

№ 14-27/513 при комментировании расчетов по командировкам Банк России указал на то, что вопрос о возможности использования банковских карт для расчетов по подотчетным суммам не относится к его компетенции. Ранее выпущенное письмо при этом отменено не было. Поэтому организация должна самостоятельно принять решение, руководствоваться ей этим письмом или нет.

Однако перерасход должен быть обоснован с экономической точки зрения, иначе работодатель может отказать заявителю в возмещении потраченной суммы. Еще одним обязательным условием является наличие подтверждающих документов.

К ним относятся:

- Командировочное удостоверение.

- Копия заграничного паспорта с отметкой о пересечении границы.

- Документы, подтверждающие аренду жилья.

- Квитанции, слипы.

- Товарно-транспортные накладные.

- Контрольно-кассовые, товарные чеки.

- Проездные билеты.

- Другие документы.

Решение о возврате излишне потраченной суммы денег принимает руководитель предприятия. Отдельно стоит упомянуть о налогообложении доходов. Исходя из положений ст.217 НК РФ расходы на командировки не облагаются НДФЛ.

Основанием для освобождения от налогообложения являются оправдательные документы.

Требования бухгалтерии к АО таковы:

- отчет оформлен в соответствии с установленными для него правилами;

- каждая расходная строка имеет подтверждающий документ;

- соблюдается принцип обоснованности по каждому из расходов, т. е. он направлен на выполнение цели, изначально поставленной при выдаче средств на покупки.

Расход, в отношении которого не соблюдено хотя бы одно из 2 последних перечисленных условий, принят быть не может. Общий итог АО будет уменьшен на его сумму. Это может привести либо к исчезновению перерасхода, либо к уменьшению его суммы. О том, как правильно заполнить АО, читайте в статье «Образец заполнения авансового отчета в 2017 году».

Поэтому внести запись о погашении долга в авансовый отчет можно и после его утверждения. Запрета на этот счет указания, утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55, не содержат. Ситуация: можно ли возместить сотруднику перерасход подотчетных сумм во время его отпуска? Да, можно.

Дожидаться, когда сотрудник выйдет из отпуска, не обязательно.

Выплачивать сотруднику перерасход в период, когда он находится в отпуске, действующее законодательство не запрещает (ст. 22 ТК РФ, указания, утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55). Поэтому при необходимости организация вправе возместить сотруднику перерасход во время его нахождения в отпуске.

Ситуация: можно ли возместить сотруднику перерасход подотчетных сумм после выхода сотрудника из отпуска? Сотрудник представил авансовый отчет и на следующий день ушел в отпуск. Да, можно.

Авансовый отчет является документом, который подтверждает произведенные сотрудником растраты.

Почему так получается Перерасход подотчетных сумм может образоваться по разным причинам, например, в связи с увеличением стоимости товаров и услуг. Также могут возникнуть незапланированные расходы, связанные с нотариальным удостоверением или ксерокопированием документов.

Правовое регулирование Основным нормативным документом регулирующих трудовые взаимоотношения выступает ТК РФ.

Бухучет хозяйственных операций осуществляется в рамках ФЗ «О бухгалтерском учете». Кассовые операции проводятся предприятием с учетом Указаний Центробанка №3210-У.

Наличные расчеты осуществляются согласно с требованиями Центробанка №3073-У. Единый план счетов бухучета утвержден распоряжением Минфина от 01.12.2010 №157.

Источник: http://isp-nalog.ru/kogda-vyplachivaetsya-pererashod-po-avansovomu-otchetu/