Ответ на требование налоговой по НДС (образец)

Подавая в налоговую инспекцию декларацию по НДС, плательщик налогов должен быть готов к тому, что у проверяющих инспекторов могут возникнуть некоторые вопросы. Поэтому, все плательщики данного налога должны знать, как дать формализованный ответ на требование налоговой по НДС.

Законодательством установлено, что налоговики имеют право по итогам камеральной проверки отчетности по НДС, потребовать пояснение к этой отчетности. Такое право инспектора используют в таких случаях:

- Не схождение в отчете контрольной информации;

- В отчете выявлены ошибки;

- Слишком большие вычеты;

- Сведения из разной отчетной документации не сходятся.

Получение требования и ответ на него

Налоговики отправляют требование в электронном виде, посредством диспетчера электронного оборота документации. Плательщик налогов должен дать ответ на требование ИФНС по НДС также в электронном формате.

Порядок его действий следующий:

- Отправление квитанции. В течение шести дней с того момента, как плательщик налогов получил требование, он должен отправить налоговой службе квитанцию, подтверждающую получение. Если квитанция не будет отправлена вовремя, в течение следующих десяти дней налоговые инспектора имеют право заблокировать банковский счет плательщика налогов.

- Проверка претензий налоговой службы. Инспектора прикладывают к своему требованию списки операций, по которым они установили не схождения между своими сведениями и сведениями плательщика налогов. Делается это для того, чтобы плательщик налогов мог увидеть свои ошибки.

- Предоставление ответа на требование по НДС. С момента получения от налоговой требования, у плательщика налогов есть пять дней на проверку отчетности, а также на отправку формализованного ответа. В некоторых случаях налоговики могут дать на это больше времени.

Как дать правильный ответ (образец)

Плательщики налогов имеют право составить пояснение к отчетности в произвольном формате. Однако образец ответа на требование по НДС все же существует. Он приведен ниже.

Документ включает в себя несколько таблиц, в которых указываются учетные сведения, реквизиты бумаг и причины несоответствий. Каждая таблица предусмотрена для каждого отдельного случая.

Перед тем, как заполнять табличную часть ответа на требование пояснений по НДС, нужно сформировать вводную записку. В ней должно быть прописано, кем и за какой период отчета дан формализованный ответ. Также, прописывается, на скольких листах представлен ответ.

Коды ошибок

Также, перед составлением ответа нужно понять, что хотят налоговики. Для этого используются специальные коды:

- 1 – этот код может значить следующее:

- Налоговая декларация не имеет записи об операции;

- Плательщик налогов не отчитался по НДС за период отчета;

- Ошибки, которые были допущены в отчетности, не позволяют распознать счет-фактуру.

- 2 – имеется несоответствие данных между восьмым и девятым разделом отчетности.

- 3 – ошибка посредника. Он значит, что в 10 и 11 разделе отчетности имеются несоответствия.

- 4 – совершена ошибка в каком-либо столбце таблицы. Номер графы с ошибкой указывается в скобках после кода.

После объяснения всех выявленных несоответствий, ответ на требование пояснений по НДС можно отправлять в ИФНС.

Источник: https://okbuh.ru/nds/otvet-na-trebovanie-nalogovoj

Камералка по НДС: как отвечать на требования

Илья Макалкин,

консультант по налогообложению и бухгалтерскому учету

Камеральная налоговая проверка декларации по НДС длится до трех месяцев (п. 2 ст. 88 НК РФ). В ходе нее инспекторы могут:

- затребовать подтверждающие документы: счета-фактуры поставщиков и первичные документы для подтверждения вычетов, документы, подтверждающие льготу или нулевую ставку, ведение раздельного учета (п. 6–8.1 ст. 88 НК РФ);

- получать от налогоплательщика устные пояснения (пп. 4 п. 1 ст. 31 НК РФ);

- получать симметричные документы от контрагентов налогоплательщика, информацию от разных лиц, в том числе от банков (п. 1 ст. 93.1 НК РФ);

- осматривать помещения налогоплательщика при проверке права на возмещение НДС (абз. 2 п. 1 ст. 92 НК РФ).

В результате своих мероприятий инспекторы могут выявить ошибки в декларации, противоречия между сведениями, содержащимися в представленных документах, несоответствия сведений, представленных налогоплательщиком, сведениям налогового органа.

Чтобы получить необходимые письменные пояснения, ИФНС высылает налогоплательщику требование (п. 3 ст. 88 НК РФ; рис. 1). В письме ФНС России от 06.11.

2015 № ЕД-4-15/19395 изложен порядок действий налогоплательщика после получения требования по телекоммуникационным каналам связи через интернет (далее — по ТКС). Рассмотрим его пошагово и сверим с нормами НК РФ.

Рис. 1. Причины отправки требований

(По данным сервиса Контур.НДС+ на декабрь 2015 г.)

Шаг 1. Отправка квитанции

В течение 6 рабочих дней со дня отправки требования налоговым органом в ответ на него необходимо послать по ТКС через оператора электронного документооборота квитанцию о приеме (п. 5.1 ст.

23 НК РФ). Если квитанция не будет отправлена своевременно, в течение последующих 10 рабочих дней налоговики могут принять решение о блокировке банковского счета налогоплательщика (пп. 2 п. 3 ст.

76 НК РФ).

Шаг 2. Проверка претензий налоговиков

К требованию приложены перечени операций (в табличном виде) из проверяемой декларации. По этим операциям установлены расхождения между данными ИФНС и данными налогоплательщика (рис. 2). Причем при выявлении расхождений в разделах 8, 9, 10, 11, а также в приложении 1 к разделам 8 и 9 декларации для каждого из них заполняется отдельная таблица.

Рис. 2. Распространенные ошибки в данных по счетам-фактурам

(По данным сервиса Контур.НДС+ на декабрь 2015 г. **КВО — коды видов операций)

Формы требования и таблиц-приложений к нему утверждены письмом ФНС России от 07.04.2015 № ЕД-4-15/5752. В каждой таблице в последнем столбце (графе) для удобства указан код ошибки. В отношении одной операции может быть указан лишь один код. Всего предусмотрено четыре кода:

«1» — нестыковка с данными из декларации контрагента. Нужно проверить правильность указания реквизитов счета-фактуры контрагента с данными в журнале учета счетов-фактур, в книге (покупок или продаж) и в декларации. Если все совпадает, то придется связываться с контрагентом. Возможно, он просто что-то забыл указать, а если нет, то остается только разбираться или договариваться.

«2» — нестыковка данных об операции между разделом 8 «Сведения из книги покупок» (приложением 1 к разделу 8 «Сведения из дополнительных листов книги покупок») и разделом 9 «Сведения из книги продаж» (приложением 1 к разделу 9 «Сведения из дополнительных листов книги продаж») декларации. Например, если при принятии к вычету суммы НДС, ранее уплаченной в бюджет по авансовому счету-фактуре, к вычету была взята сумма больше уплаченной (или наоборот).

«3» — это ошибка посредника. Означает нестыковку данных об операции между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» декларации.

Например, комиссионер по закупке товара для комитента должен зарегистрировать счет-фактуру, полученный от продавца, в части 2 журнала учета счетов-фактур.

А в графе 12 части 1 журнала он должен указать номер и дату этого же счета-фактуры.

«4» — допущена ошибка в какой-либо графе (столбце) таблицы. При этом номер графы с вероятной ошибкой указан в скобках за кодом. Например, в таблице ошибок по разделу 9 «Сведения из книги продаж» декларации в графе 23 указано «4(15)». Это значит, нужно проверить правильность кода валюты в графе 15, возможно, вместо рублей указали какую-то другую валюту.

Шаг 3. Представление пояснений или «уточненки»

С момента получения требования у вас есть 5 рабочих дней на проверку декларации, а также на подготовку и отправку пояснений или уточненной декларации. При этом налоговики в требовании могут установить и больший срок для этого (п. 3 ст. 88 НК РФ).

Если проверка претензий налоговиков не выявила наличия ошибок в декларации, необходимо послать письменные пояснения. Некоторые разработчики бухгалтерских учетных систем или операторы электронного документооборота предоставляют возможность создать такое пояснение в формализованном виде и послать по ТКС. Если это невозможно, то представляйте ответ в ИФНС в свободной форме.

Если ошибки есть, но они не занижают сумму НДС для уплаты в бюджет, также достаточно пояснений с правильными данными. Хотя ФНС в письме от 06.11.2015 № ЕД-4-15/19395 и рекомендует подать уточненку, вы это в данном случае делать не обязаны (абз. 2 п. 1 ст. 81 НК РФ). В то же время если есть цель вернуть налог из бюджета в связи с уточнением, то нужно подать уточненку.

Обратите внимание, что после подачи уточненки с уменьшением налога налоговики могут затребовать представления в течение 5 рабочих дней дополнительных пояснений (абз. 2 п. 3 ст. 88 НК РФ). При этом вы сами можете их заранее предоставить вместе с подтверждающими документами.

Наконец, если в декларации есть ошибки, которые занижают сумму НДС для уплаты в бюджет, то уточненку представлять необходимо. А перед ее отправкой через интернет нужно доплатить недостающий налог и пени с суммы доплаты. В противном случае инспекция может оштрафовать (п. 1 ст. 81 НК РФ). Ведь инспекция в требовании обозначила «возможные ошибки», но не утверждает, что они точно есть.

Елизавета Булавина,

эксперт по работе c НДС системы Контур.Экстерн

Как быстро ответить на требование

В Экстерне…

После отправки квитанции кликните «Ответить на требование», отобразится форма ответа: реквизиты ответа (заполнятся автоматически) и семь разделов (по количеству приложений к декларации по НДС).

В каждом разделе отображается таблица с данными по счетам-фактурам, которые, по мнению ФНС, могут содержать ошибку. Сравните эти сведения с теми, что вы отправили в составе декларации по НДС.

- Если в строке со счетом-фактурой корректны и реквизиты, и сумма НДС, оставьте строку без изменений.

- Если есть ошибка в реквизитах счета-фактуры, но сам документ сформирован верно, внесите правки в соответствующие графы.

- Если допущена ошибка в сумме (графа 19) или счет-фактура был отправлен ошибочно, удалите строку из таблицы и отправьте уточняющую декларацию.

Если нужно отправить подтверждающие документы, перейдите на страницу декларации по НДС и кликните «Подготовить документы».

…Или в модуле НДС+

Если вы пользуетесь НДС+, подготовьте ответ на требование именно в этом сервисе: у вас перед глазами будут все данные по сделке. Сохраните требование на свой компьютер. Загрузите xml-файл требования в модуль НДС+. На главной странице сервиса появится сообщение, сколько счетов-фактур требуют пояснений и до какого числа нужно ответить.

Кликнув на требование, вы увидите список счетов-фактур, в которых могут быть ошибки. Они сгруппированы по контрагентам и сведены в таблицу: номер, дата, сумма, статус в НДС+ (без разногласий, разногласие, ошибка, предупреждение), описание ошибки и выбор ответа.

Кликнув на счет-фактуру, вы увидите свои данные, данные контрагента (если он загрузил их в сервис) и описание ошибки.

- Если у вас все правильно, нажмите «Подтвердить». Можете сразу прикрепить скан подтверждающего документа.

- Если вы заметили ошибку в своих данных, в том числе в сумме счета-фактуры, выберите ответ «Нужна корректировка». По ошибкам, которые влияют на сумму НДС, составьте уточняющую декларацию.

- Присвоив статусы всем счетам-фактурам, кликните «Создать пояснения в налоговый орган по подтвержденным СФ» и «Выгрузить список СФ, которые нуждаются в корректировке». Первый документ — готовый для загрузки в Экстерн ответ на требование. Второй поможет вам подготовить уточненную декларацию, ничего не упустив.

Чтобы отправить ответ через Экстерн, зайдите в раздел по работе с требованиями, кликните «Загрузить и отправить документы» > «Загрузить файлы с компьютера» и следуйте указаниям системы.

Загрузите свои данные по счетам-фактурам в модуль НДС+. Он покажет:

- ошибки в реквизитах;

- разногласия по датам, суммам, номерам счетов-фактур;

- некорректное применение кодов видов операций;

- нарушение контрольных соотношений.

- а если требование о пояснениях все же придет, НДС+ поможет на него быстро ответить.

Узнать больше

Источник: https://kontur.ru/articles/2897

Новый порядок ответа на формализованные электронные требования ФНС по НДС ― СБИС

Формат основных требований по НДС теперь формализован ФНС. В xml вы получите требования:

— по контрольным соотношениям;

— по расхождениям с контрагентами;

— о не включенных в книгу продаж сведениях.

Ответ на требования налоговая запрашивает также в формализованном виде. Налоговая может прислать и другие требования, но их формат пока не формализован.

В течение 6-ти рабочих дней после отправки требования налоговой службой, нужно направить квитанцию о его получении.

Ответить на требование нужно не позднее, чем через 5 рабочих дней после отправленной квитанции. Как отвечать на новые требования:

Контрольные соотношения. Требование придет, если во время камеральной проверки ФНС обнаружила неточности по контрольным соотношениям в декларации НД по НДС. Здесь все просто — в ответе нужно указать номер контрольного соотношения и текст пояснения в произвольной форме (до 1000 символов)

Расхождения с контрагентами. Информационная система налоговой инспекции автоматически сверяет данные счетов-фактур покупателей и продавцов. Если контрагент не найдется или обнаружатся расхождения в данных (например, в НДС), то ФНС запросит пояснения по расхождениям. Следует уточнить данные в оригиналах счетов-фактур, упомянутых в требовании:

— данные указаны без ошибок. Подтвердите их правильность – в СБИС это можно сделать, нажав на кнопку «исправлений не требуется». Дополнительно вы можете отправить сканы документов или их оригиналы в xml (инструкция по отправлению);

— ошибка в реквизитах счета-фактуры (дата, номер, ИНН, КПП или других). Внесите правку в ответе на требование (кроме суммы НДС);

— ошибка в сумме налога. Подайте уточненную декларацию.

Пояснение по сведениям, не включенным в книгу продаж. Требование поступит, если в книге продаж отсутствуют счета-фактуры, которые контрагент отразил в своей книге покупок.

— Если счет-фактура в декларации есть, но ее данные отличаются от данных покупателя. Счет-фактура попадает в таблицу, поясняющую расхождения.

В таблице нужно указать номер, дату и ИНН контрагента, дополнительные сведения – по желанию;- если данный счет-фактуру продавец покупателю не выставлял.

Счет-фактура включается в таблицу с данными по неподтвержденным сделкам. В таблице нужно указать номер и дату счета-фактуры и ИНН покупателя;

— счет-фактура у продавца есть, но он не включил его в книгу продаж. В этом случае следует включить счет-фактуру в дополнительный лист книги продаж и отправить уточненную декларацию.

Требование о пояснениях по другим основаниям. Данный раздел формируется на основании информации из требования в pdf-формате либо на основании решения пользователя. Содержит текст пояснения в свободной форме (до 1000 символов).

При получении формализованного требования о пояснении к НДС, СБИС автоматически создает форму ответа: вам нужно лишь указать необходимые сведения. Наша подробная справка по ответам на требования всегда поможет, если у вас возникнут вопросы.

Источник: https://SBIS.ru/news/ereport/d41f7213-820d-4333-886b-c60a36c67671

Ответ на требования налоговой по ндс образец

Пояснение в налоговую по убыткам (образец) Пояснение в налоговую о расхождениях в декларациях Налоговики могут сопоставить данные одной декларации (например, по НДС) с данными другой декларации (например, по налогу на прибыль) или с бухгалтерской отчетностью.

И попросить объяснить причину расхождений схожих показателей (в частности, выручки). Обосновать такие расхождения просто. Ведь правила бухгалтерского учета отличаются от правил налогового учета. Да и порядок определения налоговой базы по разным налогам имеет свои особенности.

К примеру, налоговая база по НДС может не совпасть с суммой дохода в декларации по прибыли, поскольку какие-то внереализационные доходы не облагаются НДС (штрафные санкции, дивиденды, курсовые разницы) (ст. 250 НК РФ).

Пояснение в ИФНС по НДС У представления пояснений в ИФНС по НДС есть свои особенности.

Пояснение в налоговую по ндс + образец заполнения

ВажноПоэтому фискальная служба имеет все основания запросить документы, подтверждающие доходы и расходы, а также затребовать у плательщика письменное пояснение.

Что касается «уточненки», уменьшающей налог, то налоговики в данной ситуации также вправе получить письменные обоснования и документы.

Подаем пояснение в ФНС: инструкция и образец Действующие законодательные акты регламентируют порядок и сроки предоставления пояснения на запрос ФНС.

Ниже приведена пошаговая инструкция, которая поможет плательщику правильно составить ответ и в установленный срок передать его налоговикам.

Читайте также статью: → «Пояснения по декларации НДС в налоговую 2018. Скачать образец». Шаг 1. Прием требования от ФНС Первый шаг в процедуре составления и отправки пояснения – прием требования от ФНС.

Ответ на требование о предоставлении пояснений по ндс

Однако, согласно действующему законодательству, срок отправки требования ограничивается периодом проведения камеральной проверки (3 месяца).

То есть в случае, если Вы получите запрос по истечению 2-х месяцев после подачи декларации, то такой запрос считается правомерным и требует ответа в установленном порядке. Читайте также статью: → «Заполнение декларации по НДС 2018».

Рубрика «Вопрос – ответ» Вопрос №1. ООО «Сателлит» получило требование по пояснению ошибок, которые привели к занижению налоговой базы НДС.

После сверки документов и перерасчетов, проведенных «Сателлитом», наличие ошибки подтвердилось, то есть фирма действительно занизила сумму налога к оплате.

Образец ответа на требование налоговой о предоставлении пояснений

Если вы пришли к выводу, что декларация составлена правильно, то ваш ответ в налоговую такой: «Отвечая на требование от ХХ.ХХ.ХХХХ№ХХ, сообщаю, что декларация ХХХ за такой-то период составлена правильно и оснований для внесения в нее коррективов нет».

Если в результате самостоятельной проверки вы всё-таки обнаружили ошибку, но она не повлекла занижения налога (например, технически ошиблись цифрой в каком-то коде), то пишете: «По требованию от ХХ.ХХ.ХХХХ№ХХ осуществлена проверка такого-то документа за такой-то период.

Для собственного удобства вы можете использовать готовые формы для заполнения, предоставленные ФНС.

Как написать пояснения в налоговую

В ходе камеральной проверки декларации НДС, органы ФНС вправе потребовать у налогоплательщика пояснения относительно данных, отраженных в документе. В стать расскажем о том, как правильно составить пояснение в налоговую по НДС и подать его в ФНС, а также разберем распространенные ошибки и ответим на вопросы по теме.

Когда ФНС может затребовать пояснения по НДС Условия, при которых ФНС вправе затребовать у плательщика пояснения по НДС-декларации, закреплены в действующих законодательных актах. Также нормативные документы регламентируют порядок, сроки и форму предоставления ответа на требование.

Источник: http://territoria-prava.ru/otvet-na-trebovaniya-nalogovoj-po-nds-obrazets/

Как правильно написать в налоговую службу пояснения к декларации по НДС

После того, как декларация по НДС сдана в налоговый орган, инспекторы обязательно проводят ее камеральную проверку. Если в ходе этой проверки в декларации будут обнаружены ошибки или высокий удельный вес вычетов, налогоплательщик получит требование о представлении пояснений.

В Налоговом кодексе РФ конкретно не указано, каким должен быть ответ на требование пояснения по НДС.

Поэтому при подготовке документов налогоплательщикам приходится руководствоваться рекомендациями, данными Федеральной налоговой службой в письме от 06.11.2015 № ЕД-4-15/19395.

В этом же документе приведена форма пояснения в налоговую по НДС. О том, как избежать ошибок при оформлении пояснения вычетов по НДС и общении с налоговой службой, — в материале PPT.ru.

Требование о предоставлении пояснений по НДС

Статьей 88 Налогового кодекса РФ предусмотрено право налоговой инспекции по результатам камеральной проверки декларации и других документов, в которых содержится информация о налоге на добавленную стоимость и вычетах налогоплательщика за отчетный период, истребовать пояснения к декларации по НДС. Таким правом проверяющие пользуются в тех случаях, когда в отчете не сошлись контрольные показатели или сведения в разных учетных документах разошлись между собой. Не являются редкостью ситуации, когда налоговики требуют предоставить пояснения по высоким вычетам по НДС.

Требование о предоставлении пояснений по НДС направляется в адрес налогоплательщика в электронном виде по каналам телекоммуникационной связи через оператора электронного документооборота, в силу норм статьи 31 НК РФ. Его форма утверждена приказом ФНС России № ММВ-7-2/[email protected].

Налоговым законодательством определено, что плательщик должен в течение 5 рабочих дней (статья 6.1 НК РФ) предоставить в орган ФНС ответ на требование пояснений по НДС к декларации. Примечательно, что в кодексе нет конкретного указания на момент начала отсчета этого срока. Сами налоговики считают, что за эту дату следует принимать день фактического получения запроса.

Об этом сказано в письме ФНС № ЕД-4-15/19395, а также в самой форме документа. На практике эта норма применима только к бумажной форме документа, поскольку при получении запроса от ФНС в электронной форме, налогоплательщик, в силу статьи 23 НК РФ, обязан направить в ответ квитанцию по каналам ТКС через оператора ЭДО о том, что документ был получен.

Сделать это нужно не позднее, чем через 6 дней после получения требования о предоставлении пояснений НДС 2016. Поэтому налогоплательщик должен направить ответ раньше, чем подтвердить факт получения им запроса. Парадокс, но с налоговиками в мелочах лучше не спорить.

Ведь далеко не факт, что при возникновении спора по срокам и обращении в суд мнение налогоплательщика совпадет с мнением арбитров. Тогда как ФНС свое мнение уже высказала довольно неоднозначно.

Как написать пояснение по налогу на добавленную стоимость?

Пояснения по НДС к декларации налогоплательщик имеет право представить в свободной форме. Хотя чиновники предусмотрительно разработали образец пояснений по НДС, которым, при желании, можно воспользоваться.

Этот документ представляет собой несколько таблиц, в которых можно указать учетные данные и реквизиты документов, а также объяснить причины расхождений. Каждая таблица посвящена отдельному поводу, к примеру есть пояснения высокого удельного веса НДС.

Прежде, чем заполнять документ, к нему необходимо написать вводную записку. В ней указывается кем и за какой налоговый период дан ответ на пояснения налоговой по НДС, а также приводится количество листов документа и номер корректировки. Как это сделать, указано ниже.

Кроме того, перед составлением документа необходимо понять суть того, что хочет ФНС. Для этого налоговики в своем требовании указывают на допущенные плательщиком ошибки, используя специальную кодировку. В письме налоговая служба приводит расшифровку кодов ошибок в декларации и учетных документах.

Код ошибки 1 означает, что:

- в налоговой декларации контрагента отсутствует запись об операции;

- контрагент не отчитался по налогу на добавленную стоимость за аналогичный период; в налоговой декларации контрагента приведены нулевые показатели;

- ошибки, допущенные в отчете, не дают возможности идентифицировать счет-фактуру и сопоставить ее с данными декларации контрагента.

В этом случае налогоплательщик должен заполнить разделы предоставления пояснения по НДС 2016, приведенные ниже.

Код ошибки 2 означает, что данные об операции между разделом 8 «Сведения из книги покупок» и разделом 9 «Сведения из книги продаж» налоговой декларации за отчетный период имеют расхождения. Это может случиться, если к вычету была принята сумма налога на добавленную стоимость по авансовым счетам-фактурам, исчисленным ранее. В этом случае необходимы пояснения по НДС по авансам.

Код ошибки 3 означает, что данные по операциям между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» налоговой декларации, предоставленной в налоговый орган, не соответствуют друг другу. Так может произойти, к примеру, при занесении в декларацию сведений о посреднических операциях налогоплательщика.

И, наконец, код ошибки 4 указывает на допущенную ошибку в любой графе декларации.

Обычно при этом инспектор указывает номер такой графы с возможно допущенной налогоплательщиком ошибкой в скобках, рядом с кодом.

Предоставление пояснений по НДС может затронуть не только налогоплательщиков, но и налоговых агентов, а также других лиц, указанных в статье 173 НК РФ. В этом случае они должны заполнить раздел 12 формы документа.

В случае заполнения пояснения к декларации на нескольких листах, необходимо заверить каждый лист подписью уполномоченного лица или лично индивидуального предпринимателя. Кроме того, ИП должен проставить на каждом листе реквизиты своего свидетельства о регистрации. На юридических лиц данное требование не распространяется.

После того, как все несоответствия в отчете разобраны и объяснены и даны исчерпывающие пояснения по удельному весу вычетов НДС, документ можно направлять в налоговую инспекцию.

Ответы на наиболее частые вопросы о пояснительной

1. Что писать при расхождении в декларации?

Если налоговый орган запросил пояснения при расхождении данных в декларации по налогу на добавленную стоимость с другими отчетными или учетными данными, необходимо исходить из конкретной ситуации. Нежелательно сразу направлять налоговикам вместе с пояснительной документы, подтверждающие правоту налогоплательщика. Лучше ограничиться детальными цифрами в таблицах.

На вопрос о том, как написать пояснение по НДС, не может быть однозначного ответа.

Ведь расхождения могут иметь самый разный характер и быть основаны как на реальных хозяйственных операциях, которые были по разному отражены в отчетах по налогу на прибыль и по НДС ( например, при возврате покупателями бракованной продукции, или подтверждения вычета по экспортным операциям), так и из-за банальной ошибки налогоплательщика или проверяющего. Поэтому в документе нужно детально объяснить данные по обоим отчетам либо указать на фактическое отсутствие расхождений.

2. Что делать, если высокий удельный вес вычетов по НДС?

Каждую налоговую декларацию в ФНС проверяют на удельный вес вычетов. Он вычисляется по формуле: сумма, заявленная к вычету, делится на сумму налога, исчисленного к уплате и умножается на 100. Полученное значение в процентном выражении и будет отражать удельный вес вычета.

Пример : По декларации исчислен налог к уплате в сумме 250 тыс рублей, а вычет заявлен в сумме 220 тысяч рублей.

220 000/ 250 000 * 100 = 88%

Удельный вес вычета, превышающий 85%, попадает в зону особого внимания ФНС. Это значит, что, скорее всего, у налогоплательщика, показавшего такие данные, как в примере, запросят пояснения по удельному весу вычетов НДС.

Поскольку отказаться от их направления проверяющим у бизнесмена нет возможности, он должен доказать налоговикам, что вычеты не направлены на получение необоснованной выгоды, а все операции, по которым они возникли, направлены на осуществление экономической деятельности и получение прибыли.

Важную роль в этом вопросе играет благонадежность контрагентов. Поэтому в пояснительной не лишним будет указать на проведенную в их отношении проверку, по рекомендациям ФНС.

3. Что делать, если низкая налоговая нагрузка?

Налоговая нагрузка по налогу на добавленную стоимость не может быть ниже 100%. Поскольку налоговая база не зависит от наценки и рентабельности бизнесмена. При расчете налоговой нагрузки по другим налогам этот налог исключают из их общей массы наряду с НДФЛ и страховыми взносами. Таким образом, запросить объяснения по причине низкой налоговой нагрузки органы ФНС не могут.

4. Какие существуют требования о представлении пояснений по НДС?

Инспекторы хотят получить после подачи декларации пояснения по НДС, образец которых приведен выше, в виде отдельных таблиц по каждому конкретному коду ошибки.

Ответ представляется по месту учета налогоплательщика на бумажном носителе или в электронной форме по ТКМ через оператора электронного документооборота в течение 5 дней с момента получения соответствующего требования.

Документ может быть составлен в свободной форме, но при этом должен обязательно отвечать на поставленные в требовании вопросы, а также быть заверен подписью уполномоченного лица. Такая подпись подтверждает достоверность и полноту приведенных сведений.

При этом важно помнить, что, если инспекторов не удовлетворят данные пояснения, они могут затребовать на проверку документы и даже осмотреть помещения налогоплательщика. А отказ от дачи объяснений или их задержка может повлечь за собой блокировку операций налогоплательщика по банковским счетам.

Образец пояснительной по НДС (.xls)

Образец пояснительной по НДС (.pdf)

Источник: http://ppt.ru/nalogi/nds/poyasnenie

Формат предоставления ответа на требование ифнс о пояснении по ндс

ООО «Карнавал» во 2 кв. 2017, в том числе:

- 000 руб. – просроченная кредиторская задолженность с учетом НДС;

- 330 руб. – проценты по выданным займам.

Сумма внереализационного дохода (124.330 руб.) отражена декларации по налогу на прибыль за 2 кв. 2017 (приложение 1 к листу 02, строка 100). Согласно НК (п. 3 ст. 149, п.1 ст. 146) данная сумма не учитываются при расчете налогооблагаемой базы НДС, поэтому в декларации НДС сумма не отражена.

Генеральный директор ООО «Карнавал» Серпухов Д.К. Шаг 5. Передача пояснения в ФНС. После того, как пояснение составлено, ответ следует передать ФНС. В связи с изменениями в законодательстве, с 01.01.17 ответ на требование передается только в электронном виде по телекоммуникационным сетям связи.

Так кто же вправе работать без кассы до середины следующего года? < … Отказ банка в проведении операции можно обжаловать Банк России разработал требования к заявлению, которое клиент банка (организация, ИП, физлицо) может направить в межведомственную комиссию в случае, когда банк отказывается проводить платеж или заключать договор банковского счета (вклада). < … Главная → Бухгалтерские консультации → НДС Актуально на: 8 июня 2017 г.

Онлайн журнал для бухгалтера

Согласно нормативным документам, налоговики направляют требование в электронном виде по телекоммуникационным каналам связи. Факт приема требования подтверждается квитанцией, которую налогоплательщик отправляет в ответ на запрос ФНС. Будьте внимательны: Вы обязаны принять требование и отправить квитанцию не позднее 6-ти рабочих дней с момента ее поступления.

Формализованный ответ на требование налоговой по ндс

Важно

ФНС направляет запросы в течение 30 дней с момента подачи декларации. Действительно, практика показывает, что налоговики направляют запросы в течение месяца после подачи декларации. Однако, согласно действующему законодательству, срок отправки требования ограничивается периодом проведения камеральной проверки (3 месяца).

То есть в случае, если Вы получите запрос по истечению 2-х месяцев после подачи декларации, то такой запрос считается правомерным и требует ответа в установленном порядке. Читайте также статью: → «Заполнение декларации по НДС 2018». Рубрика «Вопрос – ответ» Вопрос №1.

ООО «Сателлит» получило требование по пояснению ошибок, которые привели к занижению налоговой базы НДС. После сверки документов и перерасчетов, проведенных «Сателлитом», наличие ошибки подтвердилось, то есть фирма действительно занизила сумму налога к оплате.

Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя.

Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! < … При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам.

Но будьте внимательны: порядок оплаты «детского» больничного остался прежним! < … Что нужно сделать с 23 по 28 апреля На следующей неделе нас ждет целых 6 рабочих дней. Для успешного прохождения этого трудового марафона нужно правильно распределить свои силы.

Пояснение в налоговую по ндс + образец заполнения

Ее проверка называется камеральной и осуществляется непосредственно ФНС. Статья 88 Налогового Кодекса РФ дает право инспекции отправлять запросы на предоставление объяснений по ним. Налоговый орган может потребовать объяснений о сведениях декларации по НДС в таких случаях:

- Не сходятся контрольные показатели в отчете.

- Сведения разных отчетных документов расходятся между собой.

- Обнаружены ошибки в предоставленной декларации.

- Вычеты по НДС слишком высокие.

Содержание

- 1 Ответственность

- 2 Порядок получения требования и ответа на него

- 3 Как правильно ответить

- 4 Как избежать вопросов от налоговой службы

Ответственность Налогоплательщик имеет полную свободу выбора, предоставлять ему пояснения или нет. Штраф за отсутствие пояснений накладывается административный.

Пояснения по ндс в рамках камеральной проверки в «1с:бухгалтерии 8» редакции 3.0

То есть если Вы получили запрос после 01.01.17, то ответ на него Вы можете передать только в электронном формате через спецоператора связи. Отправить пояснение необходимо не позже 5-ти дней с момента отправки Вами квитанции о его получении.

Ответственность за непредоставление пояснения Изменения в законодательстве коснулись не только формата предоставления пояснений расхождений, обнаруженных в ходе камеральной проверки, но и ответственности, предусмотренной за нарушение порядка предоставления ответа.

Итак, если Вы нарушили срок подачи ответа (5 дней с момента отправки квитанции), то в данной ситуации предусмотрен штраф в размере 5.000 руб. В случае, если порядок нарушен повторно в течение года, то сумма штрафа возрастает до 20.000 руб.

Штраф будет взыскан как в случае просрочки подачи пояснения, то и в ситуации, когда ответ не предоставлен вообще.

Ответ на требование о предоставлении пояснений по ндс

Внимание

В таком случае первым шагом будет запрос акта сверки, данные которого необходимо сравнить с первичными документами, выданными контрагентом и полученными от него. На основании сверки Вы сможете либо выявить собственные ошибки , либо обнаружить неточности партнера (неправильно выписан счет-фактура, сумма операции в учете не соответствует первичным документам, т.п.).

- Одно из наиболее распространенных оснований для запроса – расхождение в данных декларации (сведения книги покупок и книги продаж). Для уточнения причин расхождений Вам потребуется поднять первичную документацию и проверить корректность внесения данных.

Источник: http://law-uradres.ru/format-predostavleniya-otveta-na-trebovanie-ifns-o-poyasnenii-po-nds/

Ответ на требование о представлении пояснений к НДС

В соответствии со статьей 23 п. 5.1 НК РФ в редакции статьи 10 134-ФЗ от 28.06.

2013, налогоплательщики, которые обязаны представлять налоговые декларации в электронном виде, должны обеспечить возможность получения требований в электронном виде, а также обязаны передать налоговому органу квитанцию о приеме требования в электронной форме в течение шести дней со дня его отправки налоговым органом. В соответствии с пунктом 5 ст.93.1 НК РФ, лицо, получившее требование о представлении документов (информации), исполняет его в течение пяти дней со дня получения. Так как в нормативных документах не зафиксировано, что считать моментом получения требования, рекомендуем ориентироваться на дату отправки квитанции, т.к. данный документ является фактом получения требования (но при условии, что квитанция отправлена в установленные сроки).

Требование о представлении пояснений к НДС

Требование о представлении пояснений к НДС говорит о том, что при сверке между контрагентами по счетам-фактурам в базе ИФНС были обнаружены несоответствия. В ФНС различают несколько видов несоответствий при сверке счетов-фактур:

- Запись об операции отсутствует у контрагента;

- Возможно, допущена ошибка в графах;

- Несоответствие данных об операции между разделом 8 или приложения 1 к разделу 8 и разделом 9 или приложением 1 к разделу 9.

Как ответить на требование о представлении пояснений к НДС в Контур.Экстерн

Ответ на такое требование можно сформировать в Контур.Экстерн. Для этого:

1. В Контур.Экстерне перейдите в меню «Новое» > «Требования» > «Все требования».

2. В открывшемся списке выберите нужное требование.

3. Откроется страница с документооборотом, нажмите на кнопку «Ответить на требование»>«Заполнить ответ на требование».

Чтобы загрузить готовый ответ на требование о представлении пояснений, или отправить в инспекцию документы для разъяснения ответа, воспользуйтесь кнопкой «Отправить истребуемые документы».

4. Отобразится форма ответа на требование. Разделы формы заполнятся автоматически данными из поступившего требования.

Сведения по счетам-фактурам, по которым будет отправляться уточненная декларация, не нужно заполнять в ответе на требование.

Текстовое пояснение можно формировать только на pdf-требования, сформированные инспектором. Если требование поступило только в pdf-формате, то в форме ответа на требование будут присутствовать разделы «Невключенные счета-фактуры», «Невыполненные контрольные соотношения» и «Пояснительное письмо».

Если требование было сформировано в xml-формате (вместе с xml-файлом может также поступить pdf-файл требования), то в форме «Ответа на требование о представлении пояснений к НДС» не будет разделов «Пояснительное письмо» и «Невыполненные контрольные соотношения».

Сведения по расхождениям с контрагентами

Разделы, касающиеся «Сведений по расхождениям с контрагентами», будут присутствовать в форме ответа в зависимости от наличия книги или журнала в требовании. Текстовое пояснение можно формировать только на pdf-требования, сформированные инспектором:

- Если требование поступило только в pdf-формате, то в форме ответа на требование будут присутствовать разделы «Невключенные счета-фактуры», «Невыполненные контрольные соотношения» и «Пояснительное письмо».

- Если требование было сформировано в xml-формате (вместе с xml-файлом может также поступить pdf-файл требования), то в форме «Ответа на требование о представлении пояснений к НДС» в случае ответа на требование по расхождениям по счетам-фактурам не будет разделов «Пояснительное письмо» и «Невыполненные контрольные соотношения». Возможность заполнять эти разделы убрали по просьбе ФНС, т.к. xml-требования по расхождениям обрабатываются АСК НДС2, а там нет возможности просмотра текстовых пояснений.

Данные в разделах могут отсутствовать, в зависимости от того, есть по ним информация в требовании или нет. На рисунке ниже показан раздел, который содержит данные.

Сравните данные по счетам-фактурам, которые попали в ответ на требование, с соответствующими счетами-фактурами в отправленной декларации НДС и приложенных к ней книгах и журналах.

- Если в строке со счетом-фактурой все реквизиты заполнены согласно первичному документу и сумма НДС рассчитана верно.

В этом случае строку строку с таким счетом-фактурой в ответе на требование оставьте без изменений. Тем самым будет подтверждена правильность сведений в книге.

- Если счет-фактура был отправлен ошибочно.

В этом случае необходимо удалить строку с этим счетом-фактурой. Для этого следует отметьте строку галкой. В ответе на требование в ИФНС уйдет информация о том, что счет-фактура был отправлен ошибочно. В этом случае дополнительно требуется отправить корректировочную декларацию НДС.

- Если обнаружена ошибка в заполнении реквизитов счета-фактуры, при этом первичный документ сформирован верно.

Если обнаружена ошибка в заполнении реквизитов счета-фактуры, при этом первичный документ сформирован верно и не требуется выставлять корректировочного счета-фактуры, внесите исправления непосредственно в ответе на требование в соответствующих графах. Отправлять корректирочный отчет НДС в данном случае не нужно.

- Если ошибка допущена в сумме НДС.

В этом случае данная строка помечается на удаление и требуется предоставить корректировочный отчет НДС с верными данными.

В ответе на требование нет возможности исправить данные в графе 19 (Сумма НДС), так как по формату ответа на требование это поле является нередактируемым, и любые изменения суммы НДС в счете-фактуре вносятся только посредством заполнения корректирующего отчета НДС (независимо от того, меняется итоговая сумма НДС в книге и в отчете или нет).

- Если в требовании все строки необходимо удалить

В этом случае нет необходимости отправлять ответ на требование. Все изменения по счетам-фактурам будут внесены в базу ИФНС после предоставления корректировочного отчета по НДС.

Сведения по невключенным счетам-фактурам

- Требование по невключенным счетам-фактурам пришло в формате pdf Если обнаружена ошибка в заполнении реквизитов счета-фактуры, при этом первичный документ сформирован верно, необходимо заполнить таблицу 1 данными из требования и корректными данными в колонке «у меня».Если не было сделок с контрагентом, по счетам-фактурам которого пришло требование, необходимо заполнить таблицу 2 и перенести данные из требования

- Требование по невключенным счетам-фактурам пришло в формате xml. Если обнаружена ошибка в заполнении реквизитов счета-фактуры, при этом первичный документ сформирован верно, необходимо выбрать «В декларации опечатка, но сумма НДС верна», и внести верные данные в колонки «исправить на».

Если счет-фактура был ошибочно пропущен, необходимо выбрать «Счет-фактура был пропущен, будет включен в уточненную декларацию»

Если счет-фактура указан с ошибкой у контрагента, или с данным контрагентом вообще нет операций, нужно выбрать «Счет фактура отсутствует, операция не подтверждается»

5. После внесения изменений перейдите на контроль и отправку, будет осуществлена проверка формы, после чего нажмите «Отправить отчет», затем «Подписать и отправить».

Если вслед за ответом на требованием необходимо отправить какие-либо подтверждающие первичные документы, то можно воспользоваться следующими рекомендациями.

Источник: https://www.kontur-extern.ru/support/faq/41/600

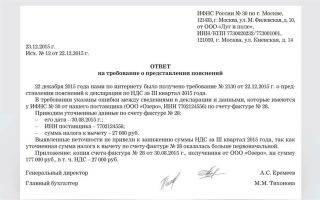

Ответ на требование по превышению вычетов ндс приложение к сообщению

Пояснения о высоком удельном весе вычетов по НДС

[наименование налогового органа]

от [наименование организации-налогоплательщика]

Пояснения о высоком удельном весе вычетов НДС

В ответ на требование N [значение] от [число, месяц, год] о представлении пояснений [наименование организации] ИНН [значение], ОКПО [значение], ОГРН [значение] сообщает, что в налоговой декларации по НДС за [значение] квартал [значение] года:

- общая сумма начисленного НДС (показатель графы 5 стр. 120 раздела 3) составляет [сумма] тыс. руб.;

- общая сумма НДС, подлежащая вычету (показатель графы 3 стр. 220 раздела 3) [сумма] тыс. руб.;

- доля налогового вычета НДС составляет [значение] %.

Высокий удельный вес вычетов НДС в [значение] квартале [значение] года вызван следующими факторами:

- [указать имеющиеся факторы на основании проведенного анализа].

Сумма налоговых вычетов обоснована и документально подтверждена.

[Наименование организации] реализует конкретные мероприятия, направленные на улучшение финансового состояния организации, повышение эффективности ее деятельности, получении максимальной прибыли предприятия и снизить удельный вес налоговых вычетов:

Копии книги покупок и книги продаж за [значение] квартал [значение] г. прилагаются.

Пять ответов на требования налоговой по несопоставимым показателям

Такой ответ не отнимет много времени, но удовлетворит инспекторов. Рассмотрим ответы на требования налоговой в зависимости от того, что сверяют инспекторы. Прирост дебиторки в балансе и выручка в декларации по налогу на прибыль Пример 1.

Прирост дебиторки в балансе ≠ выручка в декларации по прибыли Косвенные и прямые расходы На камералках по налогу на прибыль налоговики требуют пояснить, почему прямые расходы в строке 010 приложения 2 листа 2 декларации меньше косвенных в строке 040 (см.

пример 2)

Формализованный ответ на требование налоговой по НДС

Налоговики отправляют требование в электронном виде, посредством диспетчера электронного оборота документации.

Плательщик налогов должен дать ответ на требование ИФНС по НДС также в электронном формате.

Порядок его действий следующий: Как дать правильный ответ (образец) Плательщики налогов имеют право составить пояснение к отчетности в произвольном формате.

Однако образец ответа на требование по НДС все же существует.

14 Июля 2015, 17:39 Сергей, г.

Киров

Ответы юристов (1)

Ответьте им следующее

С учетом вышеизложенного, считаю что ваше требование N ___ от ________, направленное спустя несколько лет с момента истечения срока, установленного п. 2 ст. 88 НК РФ, не основано на нормах действующего законодательства, в связи с чем прошу отменить его.

Спросить юриста проще!

Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Пояснения по НДС в рамках камеральной проверки в «1С: Бухгалтерии 8» редакции 3

В программе «1С:Бухгалтерия 8» редакции 3.0 в соответствии с законодательством РФ по НДС поддерживается возможность представления пояснений к декларации по НДС по требованию налогового органа: Получение требования; Отправка квитанции о получении требования; Формирование пояснений — по Разделам 8–12; по контрольным соотношениям; по иным основаниям.

Ответ на требование о предоставлении пояснений по НДС

Стоит помнить, что ответ на запрос ФНС должен быть выслан не позже, чем через пять рабочих дней с даты получения письма от налоговых органов.

Если в налоговой декларации все верно Если после проверки данных выяснено, что отчет был составлен правильно, то нужно уведомить налогового инспектора о том, что подтверждается достоверность цифр, занесенных в отчет.

Получите 267 видеоуроков по 1С бесплатно: В такой ситуации, нужно написать следующее пояснение: «Выполняя ответ на требование от ХХ.

Как в рн ответить на требование о представлении пояснений к НДС

Ответ на такое можно сформировать в Контур.Экстерн.

Для этого: 1. В Контур.Экстерне перейдите в меню «Новое» > «Требования» > «Все требования».

2. В открывшемся списке выберите нужное требование.

Источник: http://myeconomist.ru/otvet-na-trebovanie-po-prevysheniju-vychetov-nds-prilozhenie-k-soobscheniju-19287/

Ответ на требование ИФНС о предоставлении пояснений по НДС 2017: инструкция

С 24 января 2018 года все компании должны сдавать в ИФНС пояснения по НДС только в новом электронном формате. Что изменилось и как подготовить ответ на требование ИФНС о предоставлении пояснений по НДС2018 — в этой статье.

- что изменилось в формате пояснений по НДС с 2018 года;

- кто должен отвечать на требования;

- что теперь надо пояснять через интернет;

- на какие ошибки внутри декларации обратить внимание;

- как ответить на требование налоговой о предоставлении пояснений по НДС в программе оператора электронного документооборота.

Пояснения по НДС в электронном виде с 2018 года: что изменилось

С 24 января 2018 года все компании должны сдавать в ИФНС пояснения по НДС только в новом электронном формате (приказ ФНС России от 16.12.2016 № ММВ-7-15/[email protected]).

Если ответить на бумаге, инспекторы не примут документ и оштрафуют компанию на 5 или 20 тыс. рублей (п. 1 ст. 129.1 НК РФ).

Кто сдает пояснения по НДС в электронном формате

Электронные пояснения по утвержденному формату отправляют налогоплательщики, которые обязаны сдавать декларацию через интернет (п. 3 ст. 88 НК РФ). Если компания не налогоплательщик или отчитывается на бумаге, она вправе дать электронные либо бумажные пояснения.

Если компания на УСН выставила счет-фактуру, то она обязана перечислить НДС, но налогоплательщиком она не становится. И хотя компания сдает декларацию электронно, пояснения она вправе представить на бумаге.

Формат действует с 24 января 2018 года. Поэтому, если налогоплательщик отвечает на требование в этот день или позже, безопаснее направить пояснения по утвержденному формату. Для этого обновите программу оператора.

Что надо пояснять и что изменилось в формате пояснений по НДС

Компании обязаны давать электронные пояснения на требования, которые налоговики выставляют по основаниям, названным в пункте 3 статьи 88 НК РФ. А именно, если:

- компания подала уточненку, в которой уменьшила НДС к уплате;

- инспекторы обнаружили в декларации ошибки и противоречия.

На камеральной проверке по НДС инспекторы также вправе требовать пояснения о льготах (п. 6 ст. 88 НК РФ). На такое требование можно ответить на бумаге.

Новый формат похож на рекомендованный (письмо ФНС России от 16.07.2013 № АС-4-2/12705). Но есть изменения.

- Компания может уточнить КПП контрагента: продавца, покупателя или посредника.

- Формат позволяет пояснить ошибки внутри отчетности самой компании. Например, если не сходятся вычеты в разделах 3 и 8 декларации.

- Нужно заполнять отдельную форму, чтобы пояснить операции, которые программа не нашла в декларации поставщика.

Из-за чего инспекторы направят требования и как пояснить эти ошибки, мы показали в таблицах.

Ответы на требования ИФНС при расхождениях в декларации

Ошибки внутри декларации компании

Расхождения связаны с разными правилами заполнения разделов. Стоимостные показатели в разделах 1–7 округляют до полных рублей, а вычеты в разделе 8 показывают в рублях и копейках. Разница возникла из-за округления

Расхождения возникли из-за разных ставок НДС. Компания исчислила налог с аванса по ставке 18/118, так как не знала, в счет какого товара получила предоплату.

Отгруженные товары облагаются по ставке 10 %. Налог с аванса компания заявила к вычету в сумме, которую заплатила в бюджет (постановление Президиума ВАС РФ от 25.01.2011 № 10120/10)

В строках 010 разделов 8 компания по ошибке записала код операции 20 по отгрузке товаров в страны ЕАЭС (Белоруссию), верный код — 19

Компания освобождена от НДС по статье 145 НК РФ, но выставила счет-фактуру. По ошибке вместо раздела 12 организация заполнила налог в разделе 9. Налог к уплате не занижен

Если в декларации нет ошибок, продублируйте сведения из счета-фактуры. Если компания ошиблась, то ответ на требование зависит от того, повлияла ли ошибка на налог.

Ошибка не влияет на НДС. Например, покупатель заявил вычет частично, но написал стоимость товара не полную, а соответствующую вычету. Налог посчитан верно. В пояснениях продублируйте данные из декларации, а ниже запишите полную стоимость товара из счета-фактуры.

Ошибка влияет на НДС. Если покупатель завысил стоимость и от нее посчитал вычет, то подайте уточненную декларацию. Тогда пояснять расхождения не обязательно

Покупатель. Если в декларации все верно, продублируйте реквизиты в ответ на требование. Если есть ошибки, запишите верные значения в строке «Пояснения». Если покупатель ошибочно заявил вычет (например, поставщик аннулировал счет-фактуру), то подайте уточненку.

Поставщик. Если поставщик не оформлял документ, в ответ на требование он выбирает, что не подтверждает счет-фактуру, и заполняет его номер, дату, ИНН/КПП покупателя.

Если поставщик сам неверно заполнил данные в декларации, то дайте пояснения. Запишите реквизиты счета-фактуры из требования, а ниже приведите верные значения. Уточнить можно номер, дату, стоимость продаж, код операции, ИНН/КПП, а также раздел, в котором отражена операция, — 9, 9.1, 10.

Если поставщик забыл включить счет-фактуру в декларацию, подайте уточненку. Тогда пояснения давать не обязательно

Ответ на требование ИФНС о предоставлении пояснений по НДС через программу

Чтобы ответить на требования в программах операторов документооборота «Сверься!» компании «Такском» и «Контур. Экстерн» компании СКБ Контур, используйте следующие алгоритмы.

Как составить ответ на требование по НДС через программу «Сверься!»

Чтобы ответить на требование в онлайн-сервисе Сверься! компании Такском, алгоритм действий следующий.

1. Загрузите требование из учетной программы.

Из учетной программы выгрузите на компьютер файл с требованием инспекции в формате xml. Затем в программе Доклайнер:

- зайдите в сервис «Сверка»;

- выберите раздел «Требования ФНС»;

- нажмите «Загрузить файлы»;

- выберите xml-файл требования.

Дождитесь пока файл загрузится в программу. Это может занять до 15 минут в зависимости от размера файла. В нижней части окна отобразятся данные из требования.

Программа распределяет требования по видам:

- расхождения между декларациями;

- данные, которые не найдены у контрагента.

Также программа распределяет расхождения по разделам декларации.

Нажмите на название документа, чтобы просмотреть подробности и предоставить пояснения

Чтобы найти конкретного контрагента, нажмите на кнопку с изображением лупы. Все расхождения с контрагентом можно посмотреть, если нажать на его название.

- Если информация о счете-фактуре не найдена в документах контрагента, отобразится предупреждение: «Счет-фактура не найден у контрагента».

- Ознакомьтесь с расхождениями. Если все ваши данные верны, нажмите «Подтвердите данные».

Если вы нажали эту кнопку по ошибке, действие можно отменить.

Если есть ошибки, нажмите «Дать пояснение».

В столбце «Ваши пояснения» введите корректные данные. Чтобы перейти на следующую строку, нажмите Tab или кликните по ней.

Пояснения также можно отменить.

Если в требовании много разногласий, а пояснения нужны только на несколько из них, введите необходимые пояснения и поставьте галку в пункте «требования, для которых не указывались пояснения, пометить как соответствующие первичным документам» (вверху страницы).

Действие можно отменить, если повторно нажать на этот пункт.

3. Выгрузить файл для отправки

Как только вы поясните все расхождения, вернитесь на страницу «Требования ФНС» по ссылке вверху страницы. Проверьте, что на все расхождения в сведениях предоставлены пояснения, и нажмите «Экспорт ответа».

Сохраните файл на компьютер. Теперь его можно приложить к ответу на требование ИФНС, код документа — 8888.

Как составить ответ на требование по НДС через программу «Контур. Экстерн!»

1. Выберите требование, на которое хотите направить ответ

В Контур. Экстерн перейдите в меню «Новое» gt; «Требования» gt; «Все требования»:

В списке выберете требование, на которое хотите направить ответ:

Нажмите на нужное требование. Откроется страница с документооборотом. Кнопка «Загрузить и отправить документы» может потребоваться, если компания захочет отправить в инспекцию копии документов. Сделать это можно после отправки пояснений. Чтобы подготовить пояснения нажмите на кнопку «Заполнить ответ на требование»:

После этого откроется форма ответа на требование.

2. Выберите тип пояснений

В форме ответа представлены 10 разделов — столько, сколько в формате ФНС. Нужно выбрать разделы, которые подходят под требование налоговиков.

Первые семь разделов — поясняют расхождения и возможные ошибки между декларацией поставщика и покупателя в разных разделах декларации. Программа Контур. Экстерн сама перенесет сведения в нужные разделы из требования.

Последние три раздела новые. Их не было в рекомендованном формате:

- невыполненные контрольные соотношения;

- невключенные счета-фактуры;

- пояснительное письмо.

Выберите раздел в зависимости от требования.

Расхождения между декларацией поставщика и покупателя

Если налоговики предполагают ошибки в счетах-фактурах, их нужно пояснить. Выберите разделы с ошибками из первых семи:

После того как вы кликните раздел, программа сама заполнит сведения из требования:

Проверьте счета-фактуры, которые налоговики внесли в требование. Дальнейшие действия зависят от того, есть ли ошибки в документах и декларации.

Ошибок нет. Не изменяйте сведения в форме и не отмечайте строку с верным счетом-фактурой галочкой. Так компания отправит в налоговую данные, что в счете-фактуре и декларации все в порядке.

В реквизитах ошибка. Если в счете-фактуре все верно, но компания ошиблась, когда заполняла декларацию, уточните неверные реквизиты. Для этого просто измените графы с ошибками

Счета-фактуры не должно быть в декларации. Отметьте строку с документом галкой на удаление. Инспекторы получат информацию, что счет-фактура лишний. Одновременно в этом случае подайте уточненку, если занизили сумму налога к уплате.

Поставщик поясняет отсутствие счета-фактуры. По новому формату поставщик должен заполнить отдельные таблицы, если налоговая не нашла в его декларации счет-фактуру. Ответ зависит от того, подтверждает поставщик счет-фактуру или нет.

Поставщик ошибся в реквизитах. В первой таблице введите сведения из счетов-фактур, в которых инспекция нашла ошибки, в ячейки из требования. Верные значения заполните в ячейках «у меня». Уточнить можно номер, дату счета-фактуры, стоимость продаж, код операции, сведения о покупателе и посреднике, а также раздел, в котором отражена операция – 9, 9.1, 10.

Поставщик не выставлял такой документ. В таблице 2 заполните реквизиты счета-фактуры, если вы не выставляли документ, но контрагент заявил вычеты. Когда инспекторы получат пояснения, это будет означать, что компания не подтверждает счет-фактуру.

Компания не включила документ в декларацию. Подайте вместо пояснений уточненку.

В декларации нарушены контрольные соотношения. Компания должна пояснить расхождения между разделами внутри декларации. Для этого заполняйте отдельную форму.

- В первой графе проставьте номер контрольного соотношения.

- Во второй – краткое текстовое пояснение — не больше 1000 знаков.

Иные пояснения. Формат теперь позволяет отправлять любые текстовые пояснения. Не нужно направлять их через неформализованный документооборот. Таким способом компания сможет по электронке отвечать на любые требования инспекции по декларации НДС. Например, о льготах, расхождениях с другими декларациями и пр.

Когда компания даст пояснения по каждому вопросу из требования, нажмите на кнопку «Контроль и отправка».

Программа проверит формы. После этого нажмите на кнопку «Отправить отчет», затем «Подписать и отправить».

Источник: https://digivi-cctv.ru/nalogi-i-vyplaty/otvet-na-trebovanie-ifns-o-predostavlenii-poyasnenij-po-nds-2017-instrukciya