Порядок выдачи справки 2-НДФЛ работнику

В Налоговом и Трудовом кодексах Российской Федерации прописан порядок выдачи справки 2-НДФЛ работнику. Этот документ содержит информацию об уровне заработной платы сотрудника, вычетах и удержаниях. Справка может понадобиться в различных случаях: от оформления кредита до получения визы, при этом сотрудник не обязан сообщать причину оформления справки.

2-НДФЛ выдается налоговым агентом (работодателем или государством) физическому лицу (сотруднику). При этом работодатель может и не быть юридическим лицом, но все равно обязан выдать работнику требуемую справку, которая будет иметь юридическое значение, равноценное справке, выданной юридическим лицом. Подробное описание налоговых агентов составлено в ст. 230 НК РФ.

Основание для выдачи – заявление сотрудника. Образец его не установлен, форма может быть произвольной, в некоторых случаях достаточно и устного заявления.

В письменном варианте сотрудник указывает верную информацию о себе и период, за который нужна справка, в годах.

Для отчетности в ИФНС документы готовятся в течение отчетного календарного года на всех сотрудников, которые получали заработную плату, и сдаются в конце апреля года, следующего за отчетным. Сотрудник же (физическое лицо) может потребовать справку о доходах практически в любое время и неограниченное количество раз в течение работы в организации.

Работодатель (налоговый агент) не имеет права отказать в оформлении документа, если срок, за который требуется справка, не превышает четырех лет, поскольку информация в налоговом органе сохраняется за четыре года. Выдать работнику справку 2-НДФЛ за больший срок проблематично.

Сам документ готовится в течение трех дней после получения заявления, при необходимости справка может быть выдана в нескольких экземплярах, имеющих равную юридическую силу (ст. 62 ТК РФ). Справка по форме 2-НДФЛ также выдается сотруднику при увольнении, в соответствии со ст. 84.1 ТК РФ.

Особые случаи

Военнослужащие получают справку 2-НДФЛ в Едином расчетном центре Министерства обороны РФ, поскольку в этом случае работодатель – государство. Это возможно, поскольку контракт о военной службе технически заключается между военнослужащим и государством.

Если сотрудник в течение отчетного периода получал заработную плату в нескольких подразделениях одной и той же компании, то образец справки отличается, форма заполняется согласно рекомендациям, данным в письме Министерства финансов РФ № 03-02-08/28888.

Если сотрудник уже не работает

Порядок предоставления справки бывшему сотруднику следующий. Если предприятие не ликвидировано и с момента увольнения прошло меньше четырех лет, то сотрудник может обратиться с письменным заявлением в свободной форме. Если ликвидированного предприятия больше не существует в реестрах, то есть несколько способов все-таки оформить и выдать нужный документ.

В первом случае новый налоговый агент (работодатель) запрашивает информацию в местных отделениях ПФР и ИФНС. В запросе обязательно должны быть указаны причины, по которым справка необходима.

Есть также возможность физическому лицу (сотруднику) самому просмотреть информацию об НДФЛ в «Личном кабинете» на официальном сайте ФНС России.

Эта возможность реализована с 2014 года, функционал сайта постоянно совершенствуется и становится все более удобным для пользования. Решение вопросов онлайн позволяет в некоторых случаях экономить время.

Источник: https://zhazhda.biz/base/poryadok-vydachi-spravki-2-ndfl-rabotniku

Риски при оформлении работнику справки по форме 2-НДФЛ для получения кредита с завышенной зарплатой

Трудящиеся нередко обращаются к работодателю с просьбой выдать справку по форме 2-НДФЛ для получения кредита с завышенной зарплатой, но риски при оформлении работнику такого документа достаточно высоки. Данные действия могут быть расценены как мошенничество или подделка документов, что повлечет за собой привлечение виновных лиц к ответственности.

Банковское кредитование сегодня имеет большую популярность. Для получения займа в банке, потребителю необходимо подтвердить свою благонадежность, путем предоставления справки о величине заработка. От него зависит максимальный размер кредита и условия его получения.

К оформлению недостоверных справок 2-НДФЛ обращаются в двух случаях:

- При желании получить заем в размере, превышающем максимально допустимый при получаемой прибыли;

- Когда фактически получаемые средства, превышают официально зарегистрированный размер зарплаты.

Если гражданин трудоустроен официально и получает «белую» зарплату, то шанс, что работодатель согласиться оформить ему справку с завышенной суммой заработка – минимален. Другое дело, если он работает по «серой» схеме. В таком случае работодатель может согласиться оформить необходимый документ с указанием реально получаемого заработка, а не официального.

Справка 2-НДФЛ имеет унифицированную форму, и представляет собой специальный бланк, в который вносятся данные о величине доходов физлица за отчетный период. Такой отчет оформляется один раз в год и передается работодателем в налоговый орган.

Но при необходимости, к примеру, для оформления кредита, данный документ может оформляться вторично. При этом работник не обязан уведомлять руководство предприятия о целях получения справки о доходах. Работодатель не имеет права отказать в оформлении формы 2-НДФЛ, но при этом он должен внести официальные доходы в отчет.

Если трудящийся обращается с просьбой внести в справку о доходах завышенные данные, то уполномоченные лица не должны давать согласие. Но, несмотря на то, что такие действия являются нарушением законодательства, некоторые идут навстречу работникам и выдают им необходимые документы. Но это может навлечь на предприятие и виновных лиц немало проблем.

Законодательная база

В соответствии со ст.129 ТК РФ зарплата является видом денежного вознаграждения за выполнение работником возложенных на него трудовым договором обязанностей.

Данные выплаты включают в себя также дополнительные начисления, как компенсационные, так и стимулирующие. Величина зарплаты, согласно ст.

57 ТК РФ, является одним из обязательных условий, которые должны содержаться в трудовом соглашении.

Согласно действующему законодательству со всех доходов должны уплачиваться налоговые сборы, кроме отдельных видов выплат, исчерпывающий перечень которых указан в ст.217 НК РФ. Заработная плата в этот список не входит, поэтому она учитывается при определении налоговой базы. В соответствии с п.1 ст.210 НК РФ с неё должен уплачиваться НДФЛ.

Необходимые отчисления совершаются, согласно пп.1,4 ст.226 НК РФ работодателем, как налоговым агентом. Удержанные сборы из заработных плат трудящихся отражаются им согласно п.1 ст.230 НК РФ в соответствующем реестре.

Ответственность за оформление недостоверной справки 2-НДФЛ

Согласно письму ФНС №БС-4-11/20817 от 01.11.2016г. работодатель, как налоговый агент, обязан вносить в форму 2-НДФЛ корректные персональные данные, а также информацию о величине заработка.

Предоставление неверных данных влечет за собой привлечение к ответственности, даже если указанные действия были совершены неумышленно и не имели целью искажение или сокрытие данных.

За каждый выданный документ, содержащий недостоверную информацию, на работодателя накладывается штрафная санкция в размере 500 рублей.

Оформление справки 2-НДФЛ с умышленным завышенной величиной доходов, рассматривается законодательством как правонарушение и подпадает под действие нескольких норм, в том числе предполагающих уголовную ответственность:

- Ст.292 УК РФ – регулирующая такое явление, как служебный подлог. Данная норма распространяется на уполномоченных должностных лиц, совершивших виновные действия. К примеру, руководитель фирмы, директор, бухгалтер, сотрудники ОК, если они преднамеренно внесли заведомо ложные данные в справку 2-НДФЛ.

- Ст.327 УК РФ – предполагающая наказание за подделку печатей и бланков, если таковое было допущено в процессе оформления указанного документа.

- ФЗ №162-ФЗ – предполагает привлечение к уголовной ответственности лиц по факту мошенничества, за оформление поддельных документов и последующий их сбыт. Также если такого рода действия совершались с целью частичного или полного сокрытия иного правонарушения.

При этом к ответственности могут быть привлечены не только лица, оформившие поддельные документы, но те, кто их использовал.

Судебная практика

Оформление справки 2-НДФЛ с заведомо ложными данными является рискованным мероприятием, так как в данной ситуации события могут пойти по нескольким путям, большинство которых предполагает негативные последствия. На виновных лиц накладываются штрафные станции, а в исключительных случаях, они даже могут быть лишены свободы.

В первую очередь необходимо понять – когда был выявлен факт подделки документов: до получения займа и после. Если несоответствие реальных доходов данным в справке 2-НДФЛ было выявлено на этапе проверки документов, то негативные последствия могут быть ограничены отказом от выдачи кредита и внесением заявителя в базу неблагонадежных потребителей.

В то же время, если в процессе оформления документа были допущены серьезные нарушения законодательства, то банк может написать заявление в полицию. При этом будет возбуждено уголовное дело по факту мошенничества или подделки документов.

Если же подлог был обнаружен после получения заявителем денежных средств, вследствие невозможности выполнения им обязательств по кредитному договору, то ответственность может быть более строгой.

Гражданин, предоставивший поддельные документы привлекается к ответственности наряду с должностным лицом, выдавшим ему справку о доходах.

При этом в качестве меры воздействия, зачастую, избирается штраф.

https://www.youtube.com/watch?v=XVTZUy3n6Yk

Уполномоченное должностное лицо, оформившее справку 2-НДФЛ с завышенной зарплатой сотрудника, может быть привлечено к ответственности по ст.292 УК РФ. В качестве меры воздействия в данном случае применяются штрафные санкции, и даже лишение свободы.

В судебной практике встречаются и иные ситуации. Лицо, подавшее справку о доходах, содержащую недостоверные данные, может быть освобождено от ответственности. На практике такое происходило благодаря тому, что адвокат представил доказательства того, что данная справка не является официальным документом.

Оформление данного документа не дает гражданину никаких привилегий и не освобождает от обязанностей. Кроме того, наличие справки 2-НДФЛ не дает гарантии получения займа. На основании указанных данных судом было принято решение об освобождении гражданина от ответственности.

Но это не единственная опасность для работодателя. Работник, получивший справку 2-НДФЛ с завышенными данными, может обратиться в суд и потребовать выплаты зарплаты по выданному ему документу. В данном случае, справка выступит в качестве доказательства проведения неверных расчетов со служащим.

К примеру, официальная зарплата сотрудника составляет 10 тыс. рублей. По просьбе гражданина, ему была оформлена справка, в которой его заработок был увеличен до 30 тыс. рублей. Если работник решит обратиться в суд и предоставит трудовой договор, расчетные листы и справку, то с большой вероятностью, требования по выплате недостающей суммы будут удовлетворены.

При этом, согласно нормам действующего законодательства, сроки обращения в суд нарушены не будут, так как зарплата выплачивалась ему ежемесячно. Кроме того о «неверном» начислении он узнал после получения справки 2-НДФЛ. Работодатель со своей стороны не сможет доказать произведение выплат в указанном им размере. Вследствие этого суд обяжет его компенсировать недостающую сумму работнику.

Источник: http://Vse-o-Trude.ru/riski-pri-oformlenii-rabotniku-spravku-po-forme-2-ndfl-dlya-polucheniya-kredita-s-zavyshennoj-zarplatoj/

Справка 2-НДФЛ на новую работу

При устройстве на новую работу среди документов, предоставляемых в бухгалтерию, значится справка 2-НДФЛ. Нередко у работников возникают вопросы в необходимости предоставлять ее новому работодателю.

Так нужна ли при трудоустройстве 2-НДФЛ, и можно ли ее чем-то заменить?

Нормативная база

Как самостоятельный вид отчетности о доходах физического лица форма 2-НДФЛ, а также указания по ее заполнению впервые были введены Приказом ФНС России от 30.10.2015 N ММВ-7-11/485@.

2-НДФЛ — это отчет формата А4, составленный на основании данных бухгалтерского учета о доходах сотрудника, облагаемых подоходным налогом по ставке 13% с указанием источника выплаты.

Она содержит следующие сведения:

- Реквизиты работодателя (наименование предприятия или ИП, ИНН/ КПП, телефон, код ОКТМО).

- Данные работника (ФИО, ИНН, адрес, гражданство, дата рождения, код документа, удостоверяющего личность).

- Расчетная часть: сведения о заработке, о вычетах, НДФЛ.

Что из себя представляет?

Доходы указываются с разбивкой по каждому месяцу и по видам начислений. Чаще всего это ежемесячная заработная плата, отпускные, материальная помощь, полагающаяся работнику, например, раз в квартал.

Эти выплаты отражаются в справке под разными кодами. Также подробно расписываются и вычеты, уменьшающие налогооблагаемую массу.

Из совокупного дохода вычитается определенная законом сумма, а потом оставшаяся часть облагается НДФЛ. Этот налог рассчитывается и перечисляется в бюджет предприятием, являющимся в данном случае налоговым агентом.

На какие вычеты можно рассчитывать?

Вычеты, предоставляемые труженикам, можно сгруппировать по видам:

- Имущественные, если имели место операции с недвижимостью.

- Стандартные. Сюда относятся вычеты на детей, по инвалидности, ветеранам боевых действий, ликвидаторам техногенных аварий.

- Социальные при наличии расходов на лечение и обучение, потраченные на себя или на родственников.

- Инвестиционные, возникшие в процессе операций с ценными бумагами.

Особенность расчета НДФЛ заключается в том, что доход работника учитывается накопительным итогом с начала календарного года.

Это продиктовано рядом причин. Совокупный доход сотрудника должен быть меньше определенной по закону суммы.

С момента достижения вышеуказанного предела налоговые послабления на детей прекращаются.

За какой период?

Применение метода расчета НДФЛ накопительно за целый календарный год позволяет работнику в течение года корректировать начисление подоходного налога в том случае, если возникли дополнительные основания для его изменения. Например, появление в семье ребенка или затраты на лечение.

Снижения подоходного налога можно добиться за счет узаконенных налоговых льгот — вычетов.

Применение стандартного вычета подробно изложено в ст.218 НК РФ.

Важно!

Источник: http://buhdzen.ru/nalogi/ndfl/spravka-2-ndfl-na-novoe-mesto-raboty/

prednalog.ru

Практически каждому работнику требуется справка по форме 2-НДФЛ. Как ее правильно заполнить, и в какие сроки передать, если у работника не было доходов или он работает в обособленном подразделении? Как рассчитать стандартные налоговые вычеты при нулевых доходах? Рассмотрим эти ситуации подробно.

Справку 2-НДФЛ оформляет работодатель для представления в налоговую инспекцию при сдаче отчетности, а также для выдачи работнику по его заявлению (п. 3 cт. 230 НК РФ).

Работодатель не имеет права отказывать сотруднику в выдаче справки. Но сроков выдачи справки и ответственности за отказ в ее выдаче в законодательстве пока нет. При отказе вас могут привлечь только к административной ответственности на основании ст. 5.27 и 5.39 КоАП РФ.

Форма справки 2-НДФЛ утверждена приказом ФНС России № ММВ-7-3/611@.от 17.11.2010.

Случаи, когда работнику нужна справка 2-НДФЛ:

— при смене места работы, если такое произошло в течение года, а не с января текущего года (абз. 2 п. 3 cт. 218 НК РФ);

— при получении кредита в банке;

— при заполнении декларации форме 3-НДФЛ (для получения вычетов, при продаже имущества, обучении, покупке медикаментов, благотворительности и пр.);

— в других случаях по заявлению работника.

1. Заполнение справки 2-НДФЛ по нулевым доходам или Как выдать справку 2-НДФЛ, если у работника нет доходов?

Такое может произойти, если женщина была в отпуске по уходу за ребенком, и, как известно, пособие по нему не облагается НДФЛ (п. 1 cт. 217 НК). А, поскольку в справке 2-НДФЛ отражаются только облагаемые НДФЛ доходы, то суммы пособия в ней не отражаются.

Еще один случай с нулевыми доходами – когда работник находился в отпуске без содержания в течение всего налогового периода.

Например, машинистка Петренко И.П. 21 мая 2013 выходит на работу из отпуска по уходу за ребенком, в котором была до 20 мая 2013. Она пишет заявление с просьбой выдать ей справку 2-НДФЛ для получения кредита. Нужно ли Петренко И.П. выдать справку 2-НДФЛ и как ее заполнить?

Справка по форме 2-НДФЛ гражданам с нулевыми доходами выдается, только заполнена она будет следующим образом. Поскольку доходов никаких не было, то заполняются лишь реквизиты работодателя, сведения о работнике, ставятся подпись работодателя и его печать. Все остальные поля останутся пустыми.

К тому же, помимо справки 2-НДФЛ, сотруднице может понадобиться справка о том, что она трудилась у данного работодателя, но заработная плата за такой-то период не начислялась в связи с нахождением сотрудницы в отпуске по уходу за ребенком (либо без содержания). Она пишется в произвольной форме.

2. Заявление на «детский» вычет работница подала позже, чем вышла из отпуска по уходу за ребенком

В мае 2013 работница Петренко И.П. выходит на работу после завершения по уходу за ребенком. У нее девочка трехлетнего возраста. Заявление на детский вычет она написала в июне 2013. С какого времени ей предоставлять вычет на ребенка: с мая, когда она вышла на работу, с июня, когда написано было заявление или с начала года?

По НДФЛ определен налоговый период — год (cт. 216 НК РФ).

Предоставление работнику стандартных налоговых вычетов на основании п. 3 ст. 210 и ст. 218 НК РФ возможно за каждый месяц налогового периода только по доходам, облагаемым по ставке 13%.

Право на получение ежемесячных детских вычетов не зависит:

Источник: http://prednalog.ru/zapolneniya-spravki-2-ndfl-po-nulevyim-dohodam-vyichetam-na-detey-bez-dohodov-po-obosoblennyim-podrazdeleniyam/

Как проводится корректировка справки 2 НДФЛ для ИФНС, номера корректировок

В сдаче отчётности для налоговой службы очень важна точность, ведь любые несовпадения могут привести к ответственности всей организации и стягиванию штрафов.

Однако не всегда отчётность получается заполнить по нормативным стандартам налоговиков, и одно дело, если допускаются ошибки в оформлении документов (например, ввод информации не в тот раздел). Такую справку ФНС не считает действительной и отправляет обратно организации.

Но если проводятся недочёты в доходах, то есть итоговая сумма отличается от фактической, то налоговые органы могут посчитать это скрытием доходов и нежеланием уплачивать государственные налоги на прибыль, что строго наказывается согласно законодательству.

Оглавление

- 1 Корректировка справки 2-НДФЛ

- 2 Справка 2-НДФЛ: представление, заполнение, исправление, кто может подать

- 3 Что такое номер корректировки в справке 2-НДФЛ

- 4 Номер корректировки в 2-НДФЛ — что это, кто может подавать?

- 5 Справка 2-НДФЛ

- 6 6-НДФЛ: штрафы, ошибки и исправления, можно ли сделать корректировку по НДФЛ сотруднику, кода корректировок

- 7 Уточненный расчет 6-НДФЛ: как корректировать и заполнять разделы, как правильно сдать корректировку

Корректировка справки 2-НДФЛ

Справка данной формы является одной из самых востребованных и часто запрашиваемых у работодателя. Предоставляться она может в различные государственные учреждения, поскольку является официальным документом, который подтверждает реальный доход физического лица.

Справка по форме 2-НДФЛ выдаётся по первому требованию работника. Оформить её должен бухгалтер организации в течение трёх рабочих дней. Оформляется она на официальном бланке, с подписью руководителя и печатью предприятия.

Справка может предоставляться:

- в финансовые организации, а именно в банки, для получения разного рода кредитов;

- в социальные отделы для получения детских пособий;

- при оформлении регистрации или визы;

- при получении налогового вычета тоже может потребоваться справка 2-НДФЛ.

За прошедший 2016 год отчёты в налоговую службу о доходах сотрудников необходимо сдать в срок до третьего апреля. В случае нарушения сроков предоставления отчётности, работодателя ждёт привлечение к ответственности. За каждый документ, который был сдан не вовремя, налогоплательщику придётся заплатить штраф в размере 200 рублей.

Она является официальным документом, ошибок в котором быть не должно. При возникновении претензий со стороны налоговиков к данным в справке, налоговый агент будет оштрафован на сумму 500 рублей. Именно поэтому при её оформлении нужно быть внимательным и не допускать ошибок и неточностей.

В полученной справке ставится фактическая дата её заполнения, а не то число, которое было указано в первом варианте – исходнике. Число корректирующих справок может быть каким угодно, до 98 точно, потому что число 99 используется для обозначения аннулирующей справки.

Корректировку справки по форме 2-НДФЛ производит налоговый агент в лице бухгалтера предприятия. Он исправляет ошибки в первом варианте отчёта и отправляет в налоговую службу на проверку новый вариант.

Инструкция по подаче корректировки

В том случае, если после предоставления в налоговую службу справки 2-НДФЛ, она так и не была принята надзорным органом, то подавать необходимо не корректирующую справку, а обычную, с тем же номером, но с новой датой. В таком случае придётся заплатить штраф.

Если налоговый агент самостоятельно обнаружил ошибку в справке, которая уже отправлена в налоговую, но ещё не проверена, то ему необходимо составить корректирующий документ, в котором будут устранены ошибки. Штраф в таком случае платить не придётся.

Заполнение формы

Заполняется корректирующая справка так же, как и первоисточник, изменяется только дата. Номер справки сохраняется, указывается только номер корректировки в соответствующей графе. Стоит запомнить, что исправленная справка за определённый налоговый период подаётся в той форме, какой она подавалась изначально.

Способы подачи

Справки по форме 2-НДФЛ, в том числе и корректирующая, подаются в налоговый орган следующими способами:

- в электронном виде или же на электронных носителях, в том случае, если число сотрудников организации в расчётном периоде было десять и более человек;

- в электронном или бумажном формате, если в расчётном периоде в организации числилось 9 и менее работников.

ВАЖНО: В том случае, если в налоговую службу предоставляется корректирующая справка, то в ней необходимо указывать только ту информацию, которая была исправлена. В противном случае такая справка принята налоговой службой не будет и придётся по новой составлять корректирующий бланк и отправлять на проверку в надзорный орган.

Для отправки корректирующего документа необходимо выполнения таких требований:

- в графе с номером корректировки должен быть указан номер, который на одно значение больше, чем предыдущий вариант;

- в отчётный документ должны входить только те документы, по которым были внесены изменения;

- номера справок, которые отправляются повторно обязаны совпадать с номерами тех документов, которые ранее отправлялись и были приняты;

- в том случае, если есть необходимость отправить только одну справку, то ей необходимо присвоить следующий по порядку номер (например, если было отправлено 30 справок, то забытая справка будет под номером 31).

Бывают случаи, когда имеется необходимость провести корректировку личных данных (номера паспорта, ИНН, адреса и т. д.). Тогда нужно составить отчёт, который будет включать исправленную справку с устранёнными ошибками.

Если из налоговой службы придёт отказ в принятии корректирующего документа с пояснением, что справка была принята ранее с другими данными, то необходимо обратиться к налоговикам с просьбой принять новый отчёт, не смотря на отказ.

Можно ещё обратиться к сотруднику налоговой службы с просьбой удалить некорректно оформленную справку, чтобы можно было отправить правильный вариант с сохранением нумерации.

Также исправленный вариант справки 2-НДФЛ отправляется тогда, когда справки были приняты, а потом налоговый агент обнаружил какую-либо ошибку. Тогда в справке указываются только те данные, которые были неверно указаны в первом варианте отчётного документа.

Аннулирование справки 2-НДФЛ

Данная процедура необходима в том случае, если нужно аннулировать выпущенную справку, которая была отправлена в налоговую по ошибке. Также это необходимо в случае составления и отправления справки не на того работника или не в то отделение налоговой службы.

https://www.youtube.com/watch?v=3MAJMfMZkok

Запрашивать возвращения справки необходимо тогда, когда отправка сведений была ошибочная. Аннулировать справку по форме 2-НДФЛ нужно, если:

- справка составлена и отправлена на того работника, которого не существует;

- отчётный документ на одного служащего отправлен в налоговую инспекцию несколько раз;

- за отчётный период, который отражается в справке, у сотрудника отсутствовал доход, облагаемый НДФЛ;

- отчёт отправлен не в то отделение налоговой инспекции, к которой налоговый агент не имеет отношения и не прикреплён;

- производить уплату налога и отчитываться за него должен сам работник, а не организация, в лице налогового агента.

По ошибке отчёты, которые содержат справки о доходах сотрудников одного из подразделений, были направлены в ту налоговую службу, к которой относится только головное предприятие. В таком случае в это отделение нужно направить аннулирующую справку, а затем перенаправить соответствующий документ в тот отдел налоговой службы, к которой относится данное подразделение.

Любая отчётность, которую работодатели или частные лица сдают в налоговую, строго регламентирована по форме и срокам сдачи. Эти нормы есть и у отчётной документации, которая включает в себя справки по форме 2-НДФЛ.

За нарушения сроков сдачи, а также за предоставление ложной информации, которая указана в этих документах, отчётное лицо ждёт наказание рублём. Если в предыдущие года за ошибки в справке 2-НДФЛ налогового агента не наказывали, а просто предоставляли возможность исправить неверные данные, то с недавнего времени налоговое законодательство предусматривает штраф за такого рода нарушения.

Налоговый агент должен помнить, что сдавать отчёты нужно вовремя, а также тщательно проверять все данные, которые он предоставляет в надзорный орган. Если выполнять эти простые правила, то ни о каких штрафах не будет идти речь.

Если исправленный вариант отправлен в налоговую до того момента, как проверяющая сторона обнаружит ошибки, то никакого штрафа платить не придётся. Самое главное – это вовремя обнаружить ошибку и поспешить её исправить.

С сайта: http://znaybiz.ru/documenty/korrektirovka-spravki-2-ndfl.html

Справка 2-НДФЛ: представление, заполнение, исправление, кто может подать

Необходимость замены кода ОКАТО (Общероссийский классификатор объектов административно-территориального деления) на код ОКТМО (Общероссийский классификатор территорий муниципальных образований) обусловлена следующим. В соответствии с Приказом Росстандарта от 14. 06. 2013 N 159-ст с 1 января 2014 г.

Общероссийский классификатор территорий муниципальных образований ОК 033-2013 взамен Общероссийского классификатора территорий муниципальных образований ОК 033-2005. Вместо существовавших ранее кодов ОКАТО вводятся новые коды ОКТМО.

Новый код ОКТМО, как и прежний ОКАТО, состоит из 11 знаков. Но в кодах совпадают только первые две цифры, а все остальные изменены.

Субъекты РФ по заданию Минфина России сформировали таблицу соответствия кодов ОКАТО и ОКТМО (Письмо Минфина России от 25. 04.

В связи с этим с указанной даты налоговым агентам (до внесения изменений в форме 2-НДФЛ) в поле «Код ОКАТО» надо указывать код ОКТМО.

При этом в данном реквизите может быть указан как 8-значный код территории муниципального образования, так и 11-значный код населенного пункта, входящего в состав муниципального образования, в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013, утв. Приказом Росстандарта от 14.06. 2013 N 159-ст.

Таким образом, при составлении сведений о доходах за 2013 г. нужно использовать хорошо известную всем форму 2-НДФЛ, указав в ней вместо кода ОКАТО код ОКТМО. Узнать код ОКТМО организация может через Федеральную информационную адресную систему (ФИАС), указав свой адрес местонахождения.

Признаки справки 2-НДФЛ

Главой 23 НК РФ предусмотрено предоставление справок 2-НДФЛ по трем различным основаниям:

Источник: http://buhvopros.com/korrektirovki-v-2-ndfl/

Справка 2-НДФЛ — инструкция по заполнению 2018

Инструкция по заполнению

ВНИМАНИЕ: приказом ФНС России № ММВ-7-11/485@ от 30.10.2015 утверждена новая форма 2-НДФЛ.

Внизу страницы — два образца справки 2-НДФЛ: по новой форме и по старой.

Нажимайте на каждое интересующее поле инструкции, чтоб появилась подробная информация.

• Ставится 1 — в обычном порядке,

когда сдаёте справку о доходах сотрудника и удержанном НДФЛ.

• Ставится 2 — при уведомлении о невозможности удержать НДФЛ.

Невозможность удержать НДФЛ может быть, например, в случаях:

1) При выплате доходов в натуральной форме при условии отсутствия в дальнейшем выплат физлицам каких-либо доходов в денежной форме.

Например, вы выплатили доход физлицу в натуральной форме. Потом в том же налоговом периоде опять выплатили доход, но уже в денежной форме. Из этих денег вы должны также удержать НДФЛ, исчисленный с дохода в натуральной форме, но не более 50 % от суммы денежных выплат.

2) При выдаче физлицам подарков в ходе рекламной акции, розыгрышей, бонусной программы.

3) При выплате физлицам на основании решения суда суммы задолженности по зарплате в размерах, определенных в судебных решениях.

4) При обеспечении своим бывшим работникам, уволившимся в связи с выходом на пенсию по возрасту, бесплатный проезд на железнодорожном транспорте один раз в год.

https://www.youtube.com/watch?v=x53REcKxEq0

В таком случае необходимо сообщить в налоговую об этом не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, т.е., например, невозможно удержать НДФЛ в 2017 — уведомляем об этом не позднее 31 января 2018 года.

Срок сообщения о невозможности удержать НДФЛ — до 1 марта.

Поле «Номер корректировки»

Необходимо указать:

• 00 — при составлении первичной справки

• 01, 02, 03 и т.д. до 98 — при составлении корректирующей справки

• 99 — при составлении аннулирующей справки

• Узнать его можете на сайте ФНС России вот здесь.• Его можно узнать на сайте ФНС России в сервисе «Узнай свой ОКТМО», либо в своей налоговой.

Поля «Налоговый агент», «ИНН» и «КПП»

• Налоговый агент: организации указывают, например, ООО «Фантик», а предприниматели — ИП + ФИО

• ИП указывают только ИНН, а организации ИНН и КПП

• При смене фамилии работника — укажите его новую фамилию. При этом в налоговой инспекции сведений о новой фамилии работника может не оказаться. Поэтому заранее приготовьте копию его паспорта. Отчество указывается при наличии.

• Фамилию и имя иностранных работников разрешается указывать латинскими буквами.

Поле «Статус налогоплательщика»

• Ставите 1 — если работник является резидентом РФ (в течение 12 следующих подряд месяцев пробыл на территории РФ 183 и более календарных дней).

• Ставите 2 — если работник не является резидентом РФ (пробыл на территории РФ менее 183 календарных дней).

• Ставите 3 — если работник является высококвалифицированным специалистом.

В соответствии с текстом закона, высококвалифицированным признается «иностранный гражданин, имеющий опыт работы, навыки или достижения в конкретной области деятельности, если условия привлечения его к трудовой деятельности в Российской Федерации предполагают получение им заработной платы в размере двух и более миллионов рублей за один год».

Кроме того, высококвалифицированные специалисты получают статус налоговых резидентов РФ с первого дня действия их трудового договора, а не по истечении 183 дней пребывания в РФ.

Теперь (с декабря 2015 года) введены дополнительные коды статусов налогоплательщика:

• Ставите 4 — если работник является участником государственной программы добровольного переселения соотечественников, проживающих за рубежом.

• Ставите 5 — для работников-иностранцев, имеющих статус беженцев или получивших временное убежище в России.

• Ставите 6 — для работников-иностранцев, которые работают на основании патента.

Поле «Гражданство (код страны)»

• Для граждан России — код 643.

•Коды для других стран смотрите здесь.

Поле «Код документа, удостоверяющего личность»

• Для паспорта гражданина РФ — код 21.

• ВНИМАНИЕ: с декабря 2015 года изменён код для Свидетельства о предоставлении временного убежища на территории РФ. Теперь необходимо указывать код 19, вместо кода 18.

Поле «Адрес места жительства в РФ»

• Указывается адрес работника по месту его постоянной регистрации на основании паспорта или иного подтверждающего документа.

• Адрес временной регистрации не пишется.

• Здесь также указывается адрес, по которому работник-иностранец зарегистрирован в РФ по местожительству или по местопребыванию.

Поле «Код страны проживания»

• Это поле заполняется только в отношении нерезидентов РФ и иностранцев.

• Указывается код страны и адрес места жительства работника в стране постоянного проживания.

Раздел 3. «Облагаемые доходы».

В шапке этого раздела ставите налоговую ставку:

• 13 % — для резидентов РФ.

• 30 % — для нерезидентов РФ.

Графа «Код дохода»

• Каждому виду дохода соответствует свой код.

• Так, например, по зарплате — 2000, по отпускным — 2012 и др.

• Для доходов, по которым отдельный код не предусмотрен, ставится — 4800 «Иные доходы»

• При выплате премий — если выплата за трудовые достижения — код 2002. Если премия приурочена, например, к празднику — это будут уже иные доходы — 4800.

• Полный перечень кодов по доходам смотрите здесь.

Графа «Код вычета»

• Здесь отражаются только профессиональные вычеты и вычеты, предусмотренные ст. 217 НК РФ.

• Коды для таких вычетов найдите в таблице здесь. Прокрутите таблицу ниже, коды для этих вычетов начинаются с кода 403, там по заголовку соответствующих вычетов сами увидите.

Раздел 4. «Налоговые вычеты».

• Здесь указываются стандартные, социальные, инвестиционные и имущественные налоговые вычеты, предоставленные работнику в отчётном году.

• По каждому из этих вычетов найти код сможете всё в той же таблице «Коды видов вычетов налогоплательщика». Ссылку на неё мы привели в предыдущем Разделе 3 — графа «Код вычета» (см. выше).

Поля «Уведомление, подтверждающее право на социальный и имущественный вычет».

• Для предоставления социального (за лечение и обучение) и имущественного вычета нужно получить в налоговой уведомление о праве на этот вычет, данные которого в этих полях и указываем.

Раздел 5. «Общие суммы дохода и налога».

Поле «Общая сумма дохода» — указывается общая сумма всех строк раздела 3.

Поле «Налоговая база».

• Указывается разница между общей суммой дохода и всеми налоговыми вычетами.

Поле «Сумма налога исчисленная». Указывается сумма исчисленного НДФЛ.

• Рассчитываем: Налоговая база * 13 % (налоговая ставка)

Поле «Сумма фиксированных авансовых платежей».

Это поле заполняется только в отношении иностранцев, работающих по патенту.

Поле «Сумма налога удержанная». Указывается сумма удержанного НДФЛ.

Поле «Сумма налога перечисленная». Указывается сумма перечисленного в налоговую НДФЛ.

Поле «Сумма налога, излишне удержанная налоговым агентом».

Указывается сумма излишне удержанного НДФЛ.

• Вообще по закону излишне удержанный налог должен быть возвращён работнику, но если не успевают этого сделать к сроку сдачи справки 2-НДФЛ (к 1 апреля), тогда эта сумма вносится в данное поле.

Поле «Сумма налога, не удержанная налоговым агентом».

Указывается сумма НДФЛ, не удержанная в отчётном периоде.

Отображение в 2-НДФЛ возможных ситуаций

ВНИМАНИЕ: с 1 января 2016 года (согласно п.6 ст. 226 НК РФ) НДФЛ, удержанный с больничных (включая пособие по уходу за больным ребёнком) и отпускных пособий, нужно будет перечислять в бюджет не позднее последнего дня месяца, в котором они выплачены.

Ситуация: зарплату начислили в декабре 2016, а выплатили в начале января 2017. В этом случае декабрьскую зарплату отображаем в справке НДФЛ за 2016 год, включая пункты «Сумма налога исчисленная» и «Сумма налога удержанная».

Да, несмотря на то, что фактически НДФЛ будет удержан лишь в январе или даже позже, его сумму всё равно включаем в пункт «Сумма налога удержанная» справки за 2016 год.

Исключение: зарплата была начислена в 2016 году, но в 2017 так и не была выплачена к сроку сдачи 2-НДФЛ (к 1 апреля). Тогда эту зарплату нужно включить в справку 2-НДФЛ за 2017 год.

Ситуация: доходы работника в течение года облагались по разным ставкам. ФНС предлагает последовательно заполнять данные в разделах 3 и 5 вначале для одной ставки, потом — для другой.

При этом справка 2-НДФЛ должна быть одна.

— Образец заполнения справки по новой форме 2-НДФЛ —

— Образец заполнения справки по старой форме 2-НДФЛ —

Источник: https://ip-spravka.ru/spravka-2-ndfl

Исправляем 2-НДФЛ бывшим работникам (Елина Л.А.)

Дата размещения статьи: 24.03.2013

При увольнении работникам надо выдать справки по форме 2-НДФЛ. Иногда ошибки в этих справках впоследствии обнаруживают сами бухгалтеры, а иногда — и бывшие работники. Часто это случается, когда они начинают заполнять декларацию 3-НДФЛ для возврата налога из бюджета.Посмотрим, что же делать бухгалтеру, если в справке 2-НДФЛ за 2012 г.

действительно отражены неверные суммы.Исправление ошибкиВсе зависит от конкретной ситуации.Ситуация 1. Сумма дохода, облагаемого НДФЛ, была рассчитана неверно, однако излишне удержанного налога не было.Такое возможно, если сумма предоставленных вычетов больше суммы исчисленного налога.

К примеру, у работника было право на имущественный вычет, в результате чего организация предоставила вычет и на доходы, которые ошибочно были учтены как облагаемые НДФЛ.Для исправления такой ошибки вам нужно в новой справке 2-НДФЛ показать правильную сумму облагаемого дохода. Соответственно, изменится и сумма предоставленного вычета.

В бухгалтерском учете никаких проводок делать не придется, ведь сумма НДФЛ не изменится.Если вы уже сдали справки 2-НДФЛ на работников в свою инспекцию, то, сдавая новую (исправленную) справку, укажите в ней :- в поле «N _______» — номер ранее представленной в инспекцию (ошибочной) справки;- в поле «от _______» — дату составления новой (исправленной) справки.

К этой справке лучше приложить сопроводительное письмо, в котором нужно указать причины изменения показателей. Один экземпляр исправленной справки отдаете бывшему работнику.Если же вы еще не представили в инспекцию справки 2-НДФЛ на работников за 2012 г., то просто представьте правильную справку по уволенному работнику вместе с другими справками 2-НДФЛ.

И второй ее экземпляр выдайте самому работнику.Ситуация 2. Из-за ошибки с работника излишне удержан НДФЛ.В такой ситуации нужно пересчитать налог и вернуть его бывшему работнику по письменному заявлению . Отсылать работника в его налоговую инспекцию с декларацией для возврата налога не нужно .Проследите, чтобы работник указал в заявлении свой банковский счет.

Ведь сумму излишне удержанного налога нельзя выдать наличными из кассы — ее надо перечислить в безналичном порядке на счет работника . Вернуть налог надо в течение 3 месяцев со дня получения заявления.

Имейте в виду: чтобы вернуть НДФЛ, вам не обязательно обращаться в инспекцию с заявлением на возврат налога из бюджета (в частности, если по уволенному работнику налог полностью был перечислен в бюджет). Вы можете вернуть его за счет сумм НДФЛ, подлежащих перечислению в бюджет по другим работникам .

В бухгалтерском учете уменьшение суммы НДФЛ, подлежащей удержанию с работника, надо отразить в периоде выявления (исправления) ошибки, если бухотчетность за прошлый год уже подписана руководителем.

| Содержание операции | Дт | Кт |

| Текущим периодом — на дату исправления ошибки | ||

| Восстановлена в доходах работника излишне удержанная сумма НДФЛ | 68 «Расчеты с бюджетом по налогам и сборам», субсчет «НДФЛ» | 70 «Расчеты с персоналом по оплатетруда» |

| Излишне удержанная сумма НДФЛ перечислена на счет работника | 70 «Расчеты с персоналомпо оплате труда» | 51 «Расчетные счета» |

Если же год ошибки еще не закрыт (к примеру, вы еще не составляли бухотчетность за 2012 г.), то исправления можно отразить записями декабря. В таком случае только возврат НДФЛ вы отразите текущей датой — когда перечислите деньги на счет работника.

В бухучете это будет выглядеть так.

| Содержание операции | Дт | Кт |

| На 31.12.2012 | ||

| Сторно Удержана сумма НДФЛ с доходов работника | 70 «Расчеты с персоналомпо оплате труда» | 68 «Расчеты с бюджетом по налогам и сборам», субсчет «НДФЛ» |

| На дату возврата налога | ||

| Излишне удержанная сумма НДФЛ перечислена на счет работника | 70 «Расчеты с персоналомпо оплате труда» | 51 «Расчетные счета» |

Источник: http://lexandbusiness.ru/view-article.php?id=1447

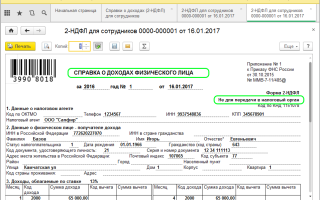

Как заполнить справку 2-НДФЛ в 2018 году

За прошлый год справку по форме 2-НДФЛ организациям нужно сдать не позже 1 апреля. Поэтому вопрос, как заполнить справку 2-НДФЛ, стоит особенно остро в преддверии этого периода.

Сдавать такую справку обязаны налоговые агенты (работодатели на своих работников). Кроме того, такой документ нередко требуется предоставить в различные организации. Например, в банк при обращении за кредитом, и т.п.

Как заполнить 2-НДФЛ, и кто это должен делать? Составляют такой документ на каждого работника, и делает это работодатель. А вот уже к физическому лицу заполненный бланк поступает по его просьбе, от организации, в которой он работает.

Еще один случай необходимости справки: налоговый агент не смог удержать налог по выплаченным доходам.

Информация о доходах сотрудников, числящихся и работающих в обособленных подразделениях, подается в территориальный отдел налоговой, расположенной по месту такого подразделения.

Подача документа

Федеральная налоговая служба своим приказом внесла ряд нововведений или просто изменений действующего порядка подачи справок 2-НДФЛ. Этот приказ датирован восьмым декабря 2014 года.

Что же теперь нужно учесть при подаче документа? Итак, изменения следующие:

- Один сформированный файл должен включать информацию с идентичной комбинацией реквизитов (КПП (если организация)), ИНН агента по налогам, ОКТМО (не ОКАТО), признак сведений, отчетный год.

- Приносить информацию на 3,5 дюймовых дискетах нельзя, для этого теперь используются флешки, CD и DVD-диски и т. п.

- Если информация передается через интернет, в обязательном порядке должна быть применена криптографическая защита данных (например, ЭЦП – электронная цифровая подпись).

Важное в оформлении

Среди важных моментов следует помнить, что показатели после суммирования должны быть показаны до копеек. Когда сумма получилась круглая, пишутся два нуля.

В образце документа нужно заполнить все показатели. Некоторые из граф не заполняются только тогда, когда нет соответствующих данных. Например, если контактный телефон отсутствует, то строчка остается пустой.

Еще один нюанс: печать не должна налезать на подпись, то есть подпись и печать ставятся рядом, но не перекрывая друг друга.

Далее рассмотрим подробнее заполнение справки по разделам.

Раздел 1

В первом разделе 2-НДФЛ происходит заполнение основных, идентифицирующих данных: ИНН, ОГРН, КПП, название (как в учредительной документации).

Кроме того, с прошлого года в справке вместо ОКАТО пишутся коды ОКТМО. Если налоговый агент – это физлицо, то код ОКТМО будет соответствовать месту проживания. Все коды находятся в свободном доступе и посмотреть их можно, например, на официальном сайте ФНС.

Если работник трудится в филиале (ином обособленном подразделении), то указываться будут ИНН, КПП и ОКТМО, принадлежащие этому подразделению, а не головной организации. Если работу сотрудник проходил в нескольких разных подразделениях, то и справок будет несколько, в зависимости от количества территориальных частей.

Раздел 2

Этот раздел предназначен для указания данных о получателе дохода – физическом лице. Большинство данных несложно заполнить, остановимся лишь на некоторых.

Начиная с 2011 года, кроме статусов «резидент» и «нерезидент», появился новый статус – это высококвалифицированный специалист, который привлечен на работу согласно ФЗ «о правовом положении иностранных граждан».

Если это ваш случай, то в пункте 2.3 указываем «3».

Пункты 2.5, 2.9 предусматривают данные из Общероссийского классификатора стран мира. К примеру, самый распространенный код – 643 (резидент России), для гражданина Украины это 804, а для белоруса – 112.

Если справка составляется по апатриду (лицу без гражданства), то указать надо код той страны, которая выдала документ, удостоверяющий его личность.

Что касается адреса проживания, то при заполнении образца на иностранца или нерезидента его указывать не обязательно. Но это касается только проживания в России, а адрес места жительства в родной стране указать будет нужно.

Раздел 3

Правильно заполнить справку 2-НДФЛ в третьем разделе можно, лишь владея финансовой информацией. Здесь указывают доходы, которые получило лицо. Учесть надо те, что получены деньгами, и те, что выданы в натуральном выражении, а также материальную выгоду за каждый месяц. К примеру, сумма заработной платы, отпускные начисления, материальная помощь к отпуску, премии и т.п.

Если по определенному виду дохода предусмотрен налоговый вычет или часть дохода не подлежит обложению налогом, то, напротив, в графе «код вычета» ставьте соответствующий код. Все коды вычетов есть в приложениях к приказу ФНС (7-3/611).

Заполнение образца происходит на каждое лицо по отдельности и по всем имеющимся налоговым ставкам.

К примеру, налоговый агент платил весь год физлицу доходы, которые подлежат налогообложению по ставке 9 и 13 процентов: значит, справок в территориальный отдел инспекции придется делать и отдавать две. Причем в таком случае ставку налога нужно показать сразу в заголовке третьего раздела справки.

Некоторые виды дохода не подлежат налогообложению в определенном пределе. К примеру, сотрудник получал заработную плату и материальную помощь. Эта выплата не будет облагаться налогом, если она не превышает четырех тысяч рублей. Такие доходы нужно писать в рассматриваемом разделе.

Следует также учесть, что сумма налогового вычета не может быть больше самого дохода: когда размер материальной помощи составляет две тысячи, в строке «сумма вычета» не нужно ставить четыре тысячи.

В случае, когда физлицу на протяжении всего отчетного периода выплачивались лишь доходы, которые не превышают установленных лимитов, то их отражать в справке не нужно вовсе. К слову сказать, в таком случае справка даже не будет нужна.

Разделы 4 и 5

Составление 4 раздела справки 2-НДФЛ предусмотрено лишь в тех случаях, когда физлицу в отчетном периоде были предоставлены стандартные, социальные и имущественные вычеты.

К примеру, работница имеет троих детей. У нее есть право на стандартный вычет каждый месяц. Сумма его будет 5 800 рублей. Доход за год у нее составил 68 000 рублей, а это менее годовой суммы для вычетов (69,6 тыс.).

В таком случае справку заполняем следующим образом: в четвертом разделе пишем 68 000 руб. (сумму заработка за год).

В третьем разделе пишем доход за каждый месяц, который при сложении будет равен 68 тысячам. В четвертом разделе прописываем сумму вычета. К примеру, уменьшаем вычет на 3-его ребенка. А значит, размер вычета на 1-го ребенка – 16 800. Именно эту цифру и пишем, а напротив код – «114». Это же значение будет и на 2-го ребенка, но код «115». Третий вычет – 34,4 тысячи, а код «116».

Пятый раздел содержит обобщающие сведения. Нужно писать, сколько в сумме получено дохода, указать размер начисленного налога и удержанного.

Кодировки

Рассмотрим имеющиеся коды для дохода и для вычетов, применяемые при заполнении справки 2-НДФЛ

Кодировки дохода

| Заработная плата, премия, надбавка, доплата, средний доход на время командировки | 2000 |

| Выплата по договору подряда | 2010 |

| Заработная плата, выданная в натуральном виде | 2530 |

| Отпускные начисления | 2012 |

| Больничные пособия | 2300 |

| Аренда имущества у гражданина | 2400 |

| Подарки | 2720 |

| Материальная помощь | 2760 |

| Разовая единовременная матпомощь при рождении | 2762 |

| Доплата пособия до фактически заработанного | 4800 |

Кодировка для вычетов

| Вычеты на 1-го ребенка: | |

| 1400 руб. (для одного из родителей) | 114 |

| 2800 руб. (для матери/отца-одиночки) | 118 |

| 2800 руб.

(для мамы или папы, если второй отказался от вычета) |

122 |

| Вычеты на 2-го ребенка: | |

| 1400 руб. (для одного из родителей) | 115 |

| 2800 руб. (для матери/отца-одиночки) | 119 |

| 2800 руб.

(для мамы или папы, если второй отказался от вычета) |

123 |

| Вычеты на 3-го ребенка: | |

| 3000 руб. (для одного из родителей) | 116 |

| 6000 руб. (для матери/отца-одиночки) | 120 |

| 6000 руб.

(для мамы или папы, если второй отказался от вычета) |

124 |

Справка для банка

Как правильно заполнить справку 2-НДФЛ для банка? Как правило, ничем принципиальным заполнение документа, да и сам он ничем не отличается. Главное назначение этого документа: подтвердить существующие и заявленные доходы физического лица.

Банковские работники могут и не сказать прямо, что не принимают 2-НДФЛ, заполненную от руки, а просто отказать в выдаче кредита или иной услуги без объяснения причины. Лучше, во избежание такой ситуации, не рисковать и принести справку, оформленную на компьютере.

Еще один важный фактор – документ подписывается бухгалтером и только им. Кем-либо иным он подписываться не должен (даже если это директор). Лишние суммы и что с ними делать

Иногда происходит ситуация, когда сумма удержанного с работника налога оказывается ошибочно завышенной, к примеру, если в 2013 году были учтены не все вычеты.

Обычно бухгалтер осуществляет пересчет налоговой базы и производит возврат работнику лишней суммы денег. Можно еще эту лишнюю сумму засчитать в счет будущего налога. Но как сделать правильно?

Налоговики рекомендуют такой порядок. В случае, когда организация уже зачислила (вернула) налоговый платеж до оформления справки, указывать размер переплаченных денег не нужно. А вот в справке за следующий год в графе 5.6 это цифра с излишками указывается.

В случае, когда перерасчет налоговых платежей за прошлые периоды был произведен, то в территориальный отдел налоговой инспекции нужно подать уточненную справку в связи с произошедшими изменениями. Составляя уточненный документ, не забудьте указать номер предыдущей справки (для этого выделено специальное поле).

Код для дохода не найден

Коды доходов указаны в специальном справочнике. При оформлении бланка 2-НДФЛ требуется знать нужный вам код. Иногда нужный вам код не написан и найти его вы не можете.

Например, некоторые виды компенсаций кодов не имеют: нужны данные для графы «Компенсация за отпуск, неиспользованный работником», а их нет; в то же время в справочнике существует кодировка по отпускным выплатам. Раньше именно этим значением бухгалтеры и заменяли искомый. Сейчас же налоговая служба придерживается той позиции, что правильнее указать кодировку 4800 – «иной доход».

Таким образом, можно сделать логичный вывод: если нужный код отсутствует, пишите «иные доходы». Это можно отнести и к таким строкам, как:

- премии, не связанные с результатом трудовой деятельности;

- компенсации за пользование по службе личным имуществом;

- суточные сверх нормы;

- дополнительная страховка на часть трудовой пенсии, являющейся накопительной;

- увеличение номинальной цены доли в уставном капитале организации и др.

Существуют и иные вопросы и затруднительные моменты, связанные с заполнением справки 2-НДФЛ. Хорошо, что оформление и сдача таких документов доверена работодателям: грамотный бухгалтер без труда справится с поставленной задачей и сможет заполнить образец без ошибок.

Как заполнить справку 2-НДФЛ: Видео

Новое в заполнении декларации 3-НДФЛ в 2018 году: важные изменения

Как заполнить справку 2 ндфл. Заполнение справки 2-ндфл

Новая 2-НДФЛ за 2017 год: порядок заполнения и представления в 2018

Как заполнить декларацию 3-НДФЛ в 2018 году

Источник: http://vseproip.com/nalogi-i-platezhi/nalogi-ip/kak-zapolnit-spravku-2-ndfl.html