Conomy

Доход от инвестиций в ценные бумаги, как и любой другой, облагается налогами. Часто инвесторы забывают о них и не учитывают в расчетах, а потом удивляются, куда утекают их деньги.

Налоговые ставки в России одни из самых низких в мире. Но суммы выплат можно еще больше сократить легальным путем. Для этого изучите, какие налоги в каком порядке платит российский инвестор.

Особенности налогообложения в России

Налоговая ставка

Ставка для российских инвесторов равна 13%, для нерезидентов — 30%. Резидентом считается тот, кто находился на территории России минимум 183 дня в течение года.

При дарении ценных бумаг 13%-й налог обязан заплатить тот, кто их получил, если он не входит в число близких родственников. Налог при наследовании не взимается.

Налоговые агенты

Российские брокерские и управляющие компании выступают налоговыми агентами. Они сами платят налоги за вкладчика: отдают часть прибыли клиента в бюджет. Но инвестору всё равно следует отслеживать процесс уплаты налогов, особенно если он собирается менять брокера.

Если брокер иностранный, инвестор платит налоги самостоятельно — подает декларацию по форме 3-НДФЛ.

Налоговый период

В России налоговым периодом считается календарный год, а налог удерживается в течение января следующего года. Он снимается со счета автоматически.

Если в течение года вы получаете прибыль и снимаете ее, то платите налог в момент вывода денег. Например, в июне вы получили прибыль 10 000 рублей и сняли со счета 5 000 рублей.

При выводе с вас берут 690 рублей налога. При расчетах в конце года удержанные налоги учитываются.

Налоговая база

Налоговая база рассчитывается как разница между прибылью и затратами на покупку. Учитываются комиссия биржи, депозитария и брокера или доверительного управляющего, затраты на оформление документов. Главное, чтобы расходы были документально подтверждены, иначе их не засчитают.

Пример расчета налоговой базы: вы купили 1 000 акций за 200 рублей, а потом продали их за 300. Комиссия биржи равна 150 рублей, комиссия депозитария — 250 рублей, комиссия брокера — 350. Налоговая база будет равна (300 – 200) * 1 000 – 150 – 250 – 350.

По сделкам купли-продажи налоговая база рассчитывается в зависимости от того, какие бумаги куплены в первую очередь и по какой цене. Сначала продаются бумаги, которые куплены первыми.

Пример расчета базы при купле-продаже акции по разной цене: вы купили 10 акций компании за 1 000 рублей, потом — 15 акций той же компании за 1 500 рублей, еще позднее — 20 акций за 2 000 рублей. Вы продаете 15 акций компании за 2 500 рублей. Налоговая база рассчитывается так: (15 * 2 500) – (10 * 1 000 + 5 * 1 500) = 20 500 рублей. Из этой суммы и вычитается налог.

Все налоги рассчитываются в рублях. Если вы купили бумагу в другой валюте, то стоимость покупки пересчитывается в рубли по курсу Центробанка в день покупки. Продажу тоже пересчитывают по курсу дня, в который она произведена.

Сальдирование

Брокер суммирует прибыль и убытки за год. Например: у вас на счету 20 000 рублей, вы получили прибыль в 10 000 рублей и решили их снять, при этом заплатили 13% налога. Затем вы получили убыток тоже в 10 000 рублей.

Добросовестный брокер сообщает вам о переплаченных налогах, вы подаете заявление, и налог вам возвращают. Но сделать это можно только в рамках одного года.

Если хотите сальдировать несколько лет, подавайте налоговую декларацию.

Результаты коротких сделок нельзя сальдировать с другими.

Что делать, если на счете минус

На вашем счете должно лежать достаточно денег для списания налога. Если денег не хватает, брокер сообщает об этом налоговой, и вы сами выплачиваете налог государству.

Налог не снимается, если по итогам года вы получаете убыток. Вы можете перенести его на будущие периоды в течение 10 лет после убыточного года.

Для этого необходимо запросить у брокера документы, подтверждающие наличие убытка, и подать налоговую декларацию по завершении периода, в котором вы хотите зачесть прошлые убытки.

Если вы получили убытки в нескольких периодах, они переносятся на следующие годы в порядке очередности.

Налоги с акций

Налог по дивидендам

До 2015 года налоговая ставка по дивидендам у резидентов равнялась 9%, теперь она составляет 13%. Ставка для нерезидентов равна 15%.

Часто налоговым агентом выступает компания — источник выплат. Таким образом, дивиденды поступают инвестору уже за вычетом налога.

Налог с продажи акций

Налог с продажи брокер взимает двумя способами:

- При выводе средств: когда держатель акций получает прибыль и решает снять деньги со счета, компания вычитает налог из прибыли и только после этого высылает на счет снимаемую сумму.

- По окончании налогового периода: в конце года брокер сальдирует прибыль и убытки, и если получается прибыль, снимает с нее налог.

Доходами от операций купли-продажи ценных бумаг считается разница между прибылью от реализации ценных бумаг и документально подтвержденными расходами на приобретение, хранение и продажу. В состав затрат входят комиссии брокеру и бирже, депозитарные издержки, плата за терминал.

Налогом облагаются только реально полученные доходы. Если бумаги растут в цене, но вы их держите, то налог с вас не снимают, пока вы не продадите бумаги. Например: вы купили 100 акций по 100 рублей, через год они поднялись в цене до 200 рублей.

Если вы их не продаете, налог не платите. Но если вы продали свои 100 акций за 200 рублей, налог вычтется. Как он рассчитывается: вы продали 100 акций по 200 рублей — заработали 20 000 рублей. Покупали вы их за 10 000 рублей, то есть с продажи заработали 10 000 рублей.

С них вы и заплатите 13%-й налог — 1 300 рублей.

Налоги с облигаций

Налог на купоны

Ранее купоны по корпоративным облигациям облагались налогом. Согласно новому закону, купоны облигаций, номинированных в рублях и эмитированных с 1 января 2017 года по 31 декабря 2020 года включительно, освобождаются от налога, если не превышают ставку рефинансирования более чем на 5%. Процентная ставка рассчитывается к номиналу облигации. Закон начнет действовать с 1 января 2018 года.

Купоны по государственным, субфедеральным и муниципальным облигациям налогом не облагаются.

Налог с продажи облигаций

Налог взимается с дохода от продажи или получения номинала облигации. Налоговая база вычисляется как разница между ценой продажи и ценой покупки с учетом оплаты услуг по покупке облигации: комиссий брокера, депозитария, биржи. Если облигация купонная, НКД и купон тоже участвует в расчете налоговой базы.

Налоговая база при продаже облигации = (Выручка от продажи + НКД полученный) – (Расход при покупке + НКД уплаченный) + Купонный доход. Налоговая база при погашении облигации или при принятии оферты = Номинальная стоимость облигации – (Расход при покупке + НКД уплаченный) + Купонный доход.

Если эмитент облигации обанкротился, налоговая база не уменьшится. Нет реализации ценных бумаг — нет права на вычет.

С 1 января 2018 года доход в виде дисконта при погашении российской облигации, эмитированной с 1 января 2017 года по 31 декабря 2020 года включительно, перестает облагаться налогом.

Налоги с ПИФов

Налог на прибыль от инвестиций в ПИФы снимается во время продажи паев. Это выгодно, поскольку один год может быть убыточным, другой — прибыльным, но на налоговой базе это не отражается. К тому же, за годы стоимость паев может значительно вырасти.

Налоговой базой считается положительная разница между ценой покупки и продажи пая. Если вы не заработали на продаже пая, налог не снимается.

Налоги с опционов и фьючерсов

Для производных ценных бумаг налоговой базой считается разница между всеми доходами и расходами. Если контракт заключается на иностранные активы, то все доходы и расходы пересчитываются в рубли по курсу ЦБ РФ на дату совершения сделки.

Налоги с доверительного управления

Налог на прибыль вы платите независимо от того, сами распоряжаетесь деньгами или управляющий. Базой считается разница между ценой покупки и продажи ценных бумаг, либо доход с дивидендов и купонов, с учетом вознаграждения управляющего. Если выгодоприобретателей несколько, доходы между ними распределяются согласно договору. Налоговая база по каждому виду дохода рассчитывается отдельно.

Как минимизировать налог

- Держать бумаги более трех лет, тогда при их продаже налог на доход вы не заплатите. Но максимальная сумма, которая освобождается от налога, равна 3 млн рублей, умноженным на количество лет владения бумагами. Если продать акции через 3 года, от налога будут свободны 9 млн рублей, вне зависимости от вложенной суммы.

Льгота распространяется только на ценные бумаги, купленные после 1 января 2014 года. Но сейчас проще открыть ИИС и получить одну из двух возможных льгот.

- Покупать государственные, субфедеральные или муниципальные облигации, купонный доход с которых никогда не облагается налогом.

Чтобы воспользоваться этой льготой, нужно только приобрести облигацию — купоны будут зачисляться на счет целиком.

- Не продавать бумаги в течение года. Прибыль не фиксируется, и вы не платите налог на нее.

- Если по итогам года выходит прибыль, а на счету есть убыточные активы, вы можете их продать и купить в следующем году.

Тогда в текущем году вы сократите налог на доход за счет убытка.

- Если доход от ценных бумаг для вас основной, вы можете зарегистрироваться индивидуальным предпринимателем и платить меньший размер налога. Правда, придется отчислять взносы в пенсионный фонд и фонд медицинского страхования.

- Для тех, кто много путешествует или часто проживает за пределами России, подойдет вариант инвестировать через иностранную компанию, тогда налог не снимется. Но если нерезидент получает доход от российской компании, он должен отчислить 30%.

- Нельзя сальдировать прибыль и убытки по инструментам фондового и срочного рынков.

Если инвестор получил прибыль от торговли акциями Сбербанка и одновременно потерпел убытки по фьючерсам на нефть Brent, то он не сможет уменьшить налогооблагаемый доход по акциям Сбербанка за счет убытков по фьючерсным контрактам на нефть Brent. Но убытком от одних ценных бумаг на фондовом рынке можно уменьшить налоги на доход от других.

См. также:

Какие доходы приносят ценные бумаги

Источник: https://www.conomy.ru/beginners/nalogooblozhenie-dohodov-ot-cennyh-bumag-dlja-fizicheskih-lic/

Доходы от иностранного брокера: особенности расчета НДФЛ

Многие налогоплательщики осуществляют операции на фондовом рынке, это и операции с ценными бумагами, и операции с финансовыми инструментами срочных сделок. По итогам указанных операций гражданин может получить не только прибыль, но и убыток.

Что обязан делать инвестор, если по итогам года получена прибыль?

Все зависит от того, является ли брокер иностранной компанией или нет.

Если речь идет о российском юридическом лице, тогда расчет налога и сдачу отчетности производит непосредственно сам брокер, потому что именно он выступает в роли налогового агента по НДФЛ.

А вот если брокер — это иностранная компания, тогда уплатить подоходный налог (НДФЛ) и отчитаться по сумме дохода обязан сам инвестор.

Иностранный брокер не является в рамках российского налогового законодательства налоговым агентом.

Итак, отчитаться перед налоговым органом инвестор обязан в том случае, если он получил прибыль по итогам того или иного года.

Срок сдачи отчетности — до 3 мая года, следующего за отчетным. Например, за 2017 год надо будет успеть сдать отчет до 3 мая 2018 года.

Срок уплаты налога — до 15 июля года, следующего за отчетным. За 2017 год платить НДФЛ надо до 15 июля 2018 года. Как мы видим, срок для уплаты налога установлен чуть позже, чем срок для сдачи отчетности.

Не надо торопиться и платить подоходный налог раньше, чем будет сдана декларация. В этом нет необходимости.

Лучше всего сначала сдать в инспекцию документы, которые налоговый инспектор проверит и в случае обнаружения ошибок поправит итоговую сумму налога.

Надо ли прикладывать к декларации копию платежной квитанции на уплату НДФЛ?

Нет, к декларации копия платежного документа на уплату налога не прикладывается, потому что в декларации отражается только сумма начисленного НДФЛ, но не уплаченного.

Как отчитаться по сумме полученного дохода?

По итогам прибыльного года в обязательном порядке подается налоговая декларация 3-НДФЛ. Такая декларация заполняется за один конкретный год.

То есть, нельзя в одну декларацию объединить сумму дохода за несколько лет сразу. Каждому году соответствует “своя” налоговая декларация.

Причем, форма декларации 3-НДФЛ может меняться каждый год и необходимо заполнять ту форму, которая действовала за тот или иной год.

Например, инвестор за 2015 год получил прибыль от операции с ценными бумагами, но он не знал об обязанности: сдавать декларацию 3-НДФЛ. В 2017 году ему пришло требование из налоговой инспекции о сдаче отчетности. Так вот, в 2017 году надо заполнить инвестору форму декларации 3-НДФЛ за 2015 год, потому что доход им был получен в 2015 году.

По какой ставке рассчитывается сумма НДФЛ?

Если налогоплательщик (инвестор) является налоговым резидентом России ставка НДФЛ составляет 13%.

Какие документы надо приложить к налоговой декларации 3-НДФЛ?

В налоговую инспекцию для подтверждения полученного дохода надо представить следующие документы:

- Справку от брокера (это может быть не только справка, но и выписка по счету или иной документ). Справка предоставляется в оригинале. В документе должна быть отражена информация о полученном доходе, валюте, дате получения дохода. Обязательно надо, чтобы была дата. Для чего необходима такая подробная информация? Дело в том, что для расчета суммы налога надо по каждой операции за каждый день рассчитать сумму полученного дохода в рублях. То есть, надо перевести по курсу Центрального банка ту или иную валюту в рубли. А, как мы знаем, курс меняется каждый день, поэтому и важен факт указания даты в документе от брокера. Справку надо заказать у брокера по окончании года. До окончания года запрашивать такой документ не надо.

- Копию паспорта (указание серии, номера, наименования органа, выдавшего паспорт и страницу с пропиской).

Нужна ли справка 2-НДФЛ?

Как мы говорили выше, иностранный брокер не является налоговым агентом и не удерживает с дохода инвестора подоходный налог. Справка 2-НДФЛ применяется в рамках российского налогового законодательства. Поэтому, запрашивать справку 2-НДФЛ у иностранного брокера не надо, он ее не сможет дать.

Что будет, если не сдать декларацию 3-НДФЛ?

В том случае, когда декларация не подана в срок (с опозданием), то с инвестора будет взыскан штраф в размере 5% неуплаченной суммы налога в соответствии с расчетом в декларации, но не более 30 % указанной суммы и не менее 1000 рублей (основание: ст. 119 НК РФ).

Можно ли при расчете налога учесть убытки, полученные за прошлые периоды?

Как известно, если доходы получены на российском фондовом рынке, то каждый инвестор сможет зачесть убытки и вернуть 13% от суммы полученного убытка. Это называется — получить налоговый вычет по операциям с ценными бумагами .

Если инвестор получит прибыль по итогам года у иностранного брокера, он тоже сможет зачесть убытки (принять как уменьшение налоговой базы за прибыльный год) прошлых лет. Основание: статья 220.1 Налогового кодекса РФ.

Государство разрешает нам при определении размера налоговой базы использовать право на получение налоговых вычетов при переносе на будущие периоды убытков от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг, и с финансовыми инструментами срочных сделок (ПФИ), обращающимися на организованном рынке. Ограничений относительно иностранного брокера в статье 220.1 НК РФ нет.

Как учесть убытки прошлых лет?

Налоговые вычеты при переносе на будущие годы убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок предоставляются:

- В размере сумм убытков, полученных от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг. Указанный налоговый вычет предоставляется в размере сумм убытков, фактически полученных налогоплательщиком от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в предыдущих налоговых периодах в пределах размера налоговой базы по таким операциям;

- В размере сумм убытков, полученных от операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке. Указанный налоговый вычет предоставляется в размере сумм убытков, фактически полученных налогоплательщиком от операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке, в предыдущих налоговых периодах в пределах размера налоговой базы по таким операциям.

Иными словами, если у вас был убыток по ПФИ, тогда его можно зачесть только с прибылью по финансовым инструментам, “не мешая” с прибылью по операциям с ценными бумагами.

https://www.youtube.com/watch?v=WNsTLLbNIio

Для того, чтобы учесть убытки надо в обязательном порядке запросить у иностранного брокера не только справку или иной документ за прибыльный год, но и документ, подтверждающий сумму полученного убытка за убыточный год.

Как правильно заполнить декларацию 3-НДФЛ?

Заполнить декларацию легко и без ошибок можно с помощью налогового сервиса NDFLka.ru. С помощью сервиса NDFLka.ru можно не только заполнить декларацию, но и получить квалифицированную помощь по заполнению документа, что поможет избежать ошибок и ускорить процесс получения вашего налогового вычета.

Кроме того, в сервисе NDFLka.ru можно сделать заказ на подготовку декларации 3-НДФЛ налоговыми консультантами. Консультанты в течение одного рабочего дня сделают вам налоговую декларацию 3-НДФЛ.

Удачного вам декларирования!

Источник: https://ndflka.ru/question/360729-dohodyi_ot_inostrannogo_brokera_osobennosti_rascheta_ndfl

Что ждет налоговых агентов по НДФЛ в следующем году | Журнал «Главная книга» | № 11 за 2015 г

Главная → Бухгалтерские статьи

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 22 мая 2015 г.

Содержание журнала № 11 за 2015 г.Закон от 02.05.2015 № 113-ФЗ (далее — Закон № 113-ФЗ)

Как следует из названия поправочного Закона, он принят «в целях повышения ответственности налоговых агентов за несоблюдение требований законодательства о налогах и сборах». Проще говоря, налоговики ужесточат контроль:

- за правильностью исчисления, удержания и перечисления в бюджет НДФЛ с доходов, которые организации и предприниматели выплачивают работникам и неработникам;

- за своевременным представлением в ИФНС организациями и ИП отчетности по НДФЛ.

Ежеквартальная сдача отчета по НДФЛ станет реальностью

Полный текст комментируемого Закона вы найдете: раздел «Законодательство» системы КонсультантПлюс

Итак, то, о чем так долго грезили налоговики и Минфин и во что до последнего не верили компании и предприниматели, свершилось. К сожалению, налоговым агентам все-таки придется сдавать ежеквартальную отчетность по НДФЛ.

Радует лишь то, что не по каждому работнику в отдельности, а по всем сразу — одна форма по всем работникам суммарно.

Для этого вводится новый вид отчетности — расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом.

Это документ, в котором будет отражаться обобщенная информация в целом по всем физлицам, получившим доходы от налогового агента/его обособленного подразделения, а именноп. 5 ст. 1 Закона № 113-ФЗ:

- о суммах начисленных и выплаченных доходов;

- о суммах предоставленных налоговых вычетов;

- об исчисленных и удержанных суммах НДФЛ;

- о других данных, служащих основанием для исчисления налога. Что это за данные, в НК не поясняется.

Форму расчета должна будет утвердить ФНСподп. «а» п. 3 ст. 2 Закона № 113-ФЗ. Так что из нее мы и узнаем, какие еще иные данные будут являться основанием для исчисления НДФЛ.

Расчет по утвержденной ФНС форме надо будет представлятьподп. «а» п. 3 ст. 2 Закона № 113-ФЗ:

- за I квартал, полугодие и 9 месяцев — не позднее последнего дня месяца, следующего за указанным периодом. То есть не позднее 30 апреля, 31 июля и 31 октября соответственно;

- за год — не позднее 1 апреля года, следующего за истекшим.

Ежегодные справки 2-НДФЛ тоже остаются

Срок подачи справок отдельно на каждого работника/неработника остался прежним — не позднее 1 апреля года, следующего за истекшимподп. «а» п. 3 ст. 2 Закона № 113-ФЗ. То есть получается, что по итогам года нужно будет подать и годовой расчет по всем физлицам, и справки 2-НДФЛ отдельно на каждого.

Только если сейчас справка в НК называется «сведения о доходах физических лиц…», то с нового года будет называться «документ, содержащий сведения о доходах физических лиц…». Форму этого документа, так же как и форму расчета, утвердит ФНСподп. «а» п. 3 ст. 2 Закона № 113-ФЗ. Возможно, останется и прежняя форма.

За опоздание с НДФЛ-отчетностью накажут строже

Нерадивых налоговых агентов будут наказывать так:

- за несвоевременную подачу в ИФНС расчета по итогам квартала (года):

Хорошо, что в квартальной отчетности нужно будет указывать только общие суммы доходов работников. Иначе этот документ у некоторых компаний был бы похож на киноленту

— штраф в размере 1000 руб. за каждый полный или неполный месяц со дня, установленного НК для его представленияп. 7 ст. 1 Закона № 113-ФЗ;

— после истечения 10 рабочих дней со дня, установленного НК для представления расчетап. 6 ст. 6.1 НК РФ, — блокировка банковских счетов и переводов электронных денегподп. «б» п. 4 ст. 1 Закона № 113-ФЗ. Как только вы представите расчет, ИФНС должна будет принять решение о разблокировке счетов не позднее 1 рабочего дня. Проще говоря, сегодня принесли расчет — завтра разблокируют счета;

- за не вовремя сданные справки 2-НДФЛ по итогам года — 200 руб. за каждую справкуп. 1 ст. 126 НК РФ (ответственность осталась прежней);

- за представление расчетов и справок 2-НДФЛ с недостоверными сведениями — штраф 500 руб. за каждый «дефектный» документп. 8 ст. 1 Закона № 113-ФЗ. Однако что понимается под недостоверными сведениями, в НК не раскрывается. А ведь это может быть и неверно рассчитанная и отраженная в расчете или в справке сумма НДФЛ (причем как в сторону увеличения, так и в сторону уменьшения), и неправильно указанный адрес места жительства в справке 2-НДФЛ. Сейчас сложно предугадать, за что именно инспекторы будут штрафовать налоговых агентов. В то же время в НК предусмотрено, что, если налоговый агент сам выявит ошибки и представит в ИФНС уточненные расчеты и справки 2-НДФЛ до того момента, как недостоверные сведения обнаружат налоговики, штраф в размере 500 руб. платить не придетсяп. 8 ст. 1 Закона № 113-ФЗ.

По какой форме отчитываться: электронной или бумажной?

Это будет зависеть от численности граждан, которым организации и ИП выплачивают доходы в течение налогового периода (года)подп. «а» п. 3 ст. 2 Закона № 113-ФЗ:

- в течение года доходы от организации/ИП получили 25 и более человек, тогда расчет по итогам I квартала, полугодия, 9 месяцев и года, а также справки 2-НДФЛ по итогам года надо представлять исключительно в электронной форме по телекоммуникационным каналам связи;

- в течение года доходы от организации/ИП получили менее 25 человек, тогда расчет по итогам I квартала, полугодия, 9 месяцев и года, а также справки 2-НДФЛ по итогам года можно будет сдать на бумаге. Напомним, сейчас бумажный вариант справок 2-НДФЛ доступен только для налоговых агентов, которые выплачивают в течение года доходы девяти и менее гражданамп. 2 ст. 230 НК РФ.

О невозможности удержать ндфл будем сообщать позднее

На 1 месяц и 1 день увеличен срок для оповещения налоговиков о неудержании налога.

Если налоговый агент выплатит гражданину доход, с которого в течение года не сможет удержать НДФЛ (чаще всего это бывает при выплате доходов в натуральной форме), то сообщить в ИФНС об этом факте нужно будет не позднее 1 марта года, следующего за истекшимподп.

«в» п. 2 ст. 2 Закона № 113-ФЗ. В то время как сейчас этот срок меньше — не позднее 1 месяца после окончания года, в котором не смогли удержать НДФЛп. 5 ст. 226 НК РФ.

Так что справки 2-НДФЛ за 2015 г. о невозможности удержать налог (с признаком «2») налоговые агенты должны будут подать не позднее 1 марта 2016 г.

Источник: http://GlavKniga.ru/elver/2015/11/1910-zhdet_nalogovikh_agentov_ndfl_sleduuschem_godu.html

Фнс разъяснила, как брокеру отразить в расчете 6-ндфл операции по выплате дохода по ценным бумагам

Федеральная налоговая служба вновь обратилась к актуальной теме этого года — заполнению расчета по форме 6-НДФЛ. На этот раз чиновники пояснили на примере, как брокеру отразить в данном расчете выплату дохода по ценным бумагам (письмо от 06.09.16 № БС-4-11/16586).

Согласно пункту 2 статьи 226.1 НК РФ, брокер, осуществляющий в интересах налогоплательщика операции с ценными бумагами, признается налоговым агентом при осуществлении выплат по ценным бумагам. А все налоговые агенты обязаны представлять ежеквартальный расчет по форме 6-НДФЛ.

В соответствии с пунктом 7 статьи 226.1 НК РФ брокер исчисляет сумму НДФЛ в следующие сроки:

- по окончании налогового периода;

- до истечения налогового периода;

- до истечения срока действия договора в пользу физического лица.

При исчислении налога по окончании налогового периода брокер уплачивает НДФЛ в срок не позднее 31 января следующего года (п. 9 ст. 226.1 НК РФ). Если налогоплательщик получает доход более одного раза в течение года, налог исчисляется нарастающим итогом с зачетом ранее уплаченных сумм НДФЛ (п. 12 ст. 226.1 НК РФ).

Как известно, раздел 1 расчета 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В разделе 2 расчета за соответствующий период отражаются те операции, которые произведены за последние три месяца этого периода.

По строке 020 «Сумма начисленного дохода» расчета указывается обобщенная по всем физлицам сумма начисленного дохода нарастающим итогом с начала года, в том числе по доходам по операциям с ценными бумагами (выручка от реализации ценных бумаг).

По строке 030 «Сумма налоговых вычетов» — обобщенная по всем физлицам сумма вычетов нарастающим итогом с начала налогового периода. Здесь отражаются, в том числе, расходы по операциям с ценными бумагами.

Указанная строка заполняется согласно значениям кодов видов вычетов налогоплательщика, которые утверждены приказом ФНС России от 10.09.15 № ММВ-7-11/387@ (см.

«С 29 ноября начнут действовать новые коды доходов и вычетов для справки 2-НДФЛ»).

По строке 040 «Сумма исчисленного налога» показывается обобщенная по всем физлицам сумма исчисленного налога нарастающим итогом с начала года.

Строка 110 «Дата удержания налога» заполняется с учетом положений пункта 7 статьи 226.1 НК РФ; а строка 120 «Срок перечисления налога» — с учетом положений пункта 9 статьи 226.1 НК РФ.

По строке 130 «Сумма фактически полученного дохода» указывается обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату. По строке 130 отражается финансовый результат по операциям с ценными бумагами.

По строке 140 «Сумма удержанного налога» — обобщенная сумма удержанного налога в указанную в строке 110 дату. Строка 140 заполняется с учетом пункта 11 статьи 226.1 НК РФ.

Для наглядности авторы комментируемого письма привели пример заполнения отдельных строк. Например, выручка от реализации ценных бумаг, зачисленная на брокерский счет 10 февраля 2016 года, составила 1 млн. рублей, расходы на приобретение ценных бумаг составили 10 000 рублей. При этом выплачены денежные средства в размере 110 000 рублей (29.02.16 г.) и 600 000 рублей (25.04.16 г.).

Учитывая данные условия, расчет по форме 6-НДФЛ за соответствующий период заполняется следующим образом:

Источник: https://www.buhonline.ru/pub/news/2016/9/11493

За НДФЛ придется отчитываться поквартально

Госдума приняла в первом чтении законопроект № 673772-6 о внесении изменений в НК РФ в целях повышения ответственности налоговых агентов за несоблюдение требований законодательства о налогах и сборах, пишет ]]>audit-it.ru]]>.

Проектом вводится такое понятие, как ежеквартально представляемый в налоговый орган расчет исчисленных и удержанных сумм НДФЛ.

Расчет будет представлять из себя заявление налогового агента об обобщенных в целом по всем работникам суммах доходов, вычетов и налогов.

Расчет можно будет сдавать в бумажном виде только работодателям с численностью работников до 10 человек, а всем остальным – по телекоммуникационным каналам связи с усиленной квалифицированной ЭП.

Штраф за непредставление расчета в сумме 1000 руб. будет взиматься за каждый полный или неполный месяц просрочки. После 10 дней просрочки сдачи расчета налоговики могут заблокировать счет. Разблокировать его они должны будут не позднее одного дня, следующего за днем представления расчета.

За каждый документ с недостоверными сведениями штраф составит 500 руб. При этом самостоятельное исправление ошибок путем подачи уточненного расчета до того момента, как искажения обнаружат налоговики, освобождает от этого штрафа.

Расчет надо будет сдавать не позднее последнего дня месяца, следующего за 1, 2 или 3 кварталом, а расчет за год – не позднее 1 апреля.

Также законопроект вносит поправки в сроки уплаты НДФЛ.

В целях НДФЛ датой получения дохода в виде материальной выгоды является согласно подпункту 3 пункта 1 статьи 223 НК РФ день получения матвыгоды. Сейчас это касается выгоды как от приобретения товаров, услуг, ценных бумаг, так и от экономии на процентах.

Согласно законопроекту датой получения дохода от экономии на процентах будет признаваться последний день каждого месяца пользования кредитом.

Кроме того, уточняется дата получения матвыгоды, если ценные бумаги, приобретение которых привело к матвыгоде, оплачены позднее, чем перешли в собственность налогоплательщика.

В качестве даты получения дохода в целях НДФЛ законопроектом устанавливаются даты зачета встречных требований; списания безнадежного долга с баланса организации; а также последний день месяца, в котором утвержден авансовый отчет по возвращении работника из командировки.

В пункт 3 статьи 226 НК РФ вносится уточнение, что исчисление налога (которое производится налоговыми агентами нарастающим итогом с зачетом ранее начисленных в текущем году сумм НДФЛ) происходит на дату получения дохода по статье 223.

В случае невозможности удержать у физлица налог, налоговый агент будет обязан сообщать об этом и суммах дохода и налога в налоговый орган до 1 марта (а не до 31 января, как сейчас) года, следующего за получением таким физлицом дохода у данного налогового агента.

При выплате доходов в виде пособий по временной нетрудоспособности (включая по уходу за больным ребенком) и отпускных налоговые агенты должны будут перечислять НДФЛ не позднее последнего дня месяца, в котором такие доходы выплачивались.

Обособленные подразделения будут перечислять по месту своего учета НДФЛ не только с зарплат работников, но и с доходов физлиц по гражданско-правовым договорам.

Индивидуальные предприниматели –- плательщики ЕНВД и ПСН налог с доходов своих работников должны будут перечислять по месту учета в связи с соответствующей деятельностью.

Исключается норма о том, что «суммы налога, не удержанные с физических лиц или удержанные налоговыми агентами не полностью, взыскиваются ими с физических лиц до полного погашения этими лицами задолженности по налогу» (пункт 2 статьи 231 НК РФ).

Все нововведения вступят в силу в случае принятия, скорее всего, в 2016 году.

Источник: https://spmag.ru/news/za-ndfl-pridetsya-otchityvatsya-pokvartalno

НДФЛ

ООО ВТБ Капитал Брокер как источник выплаты дохода клиентам — физическим лицам по договорам обслуживания на финансовых рынках является налоговым агентом по операциям физических лиц с ценными бумагами (далее ЦБ) и финансовыми инструментами срочных сделок (далее ФИСС).

На ООО ВТБ Капитал Брокер (далее Общество или налоговый агент) возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налога на доходы физических лиц (далее НДФЛ) в бюджетную систему Российской Федерации.

Общество также выступает налоговым агентом по иным доходам, налог по которым не был в достаточной степени удержан эмитентом (купоны и дивиденды) (абз. 5 п. 18 ст. 214 1 НК РФ)

Налогообложение доходов по операциям с ценными бумагами физических лиц — резидентов РФ производится по ставке 13%. Налогообложение доходов по операциям с ценными бумагами физических лиц — нерезидентов РФ производится по ставке 30%.

2. Доходы по операциям с ЦБ, не подлежащие налогообложению

А) Согласно п. 17.2 ст. 217 НК РФ, при условии, что на дату реализации (погашения) акций (долей участия) они непрерывно принадлежали налогоплательщику на праве собственности или ином вещном праве более пяти лет, не подлежат налогообложению (освобождаются от налогообложения):

- доходы, получаемые от реализации (погашения) долей участия в уставном капитале российских организаций;

- акции российских организаций относящиеся к ценным бумагам, не обращающимся на организованном рынке ценных бумаг, в течение всего срока владения налогоплательщиком такими акциями;

- акции российских организаций, относящиеся к ценным бумагам, обращающимся на организованном рынке ценных бумаг, и в течение всего срока владения налогоплательщиком такими акциями являющиеся акциями высокотехнологичного (инновационного) сектора экономики;

- акции российских организаций, которые на дату их приобретения налогоплательщиком относились к ценным бумагам, не обращающимся на организованном рынке ценных бумаг, а на дату их реализации или иного выбытия (в том числе погашения) стали относиться к ценным бумагам, обращающимся на организованном рынке ценных бумаг и являющимся акциями высокотехнологичного (инновационного) сектора экономики.

Положения п. 17.2 ст. 217 НК РФ применяются в отношении ценных бумаг (долей в уставном капитале), приобретенных налогоплательщиками начиная с 1 января 2011 года.

Б) Согласно п. 25 ст.

217 НК РФ, не подлежат налогообложению (освобождаются от налогообложения) суммы процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, государств — участников Союзного государства и субъектов Российской Федерации, а также по облигациям и ценным бумагам, выпущенным по решению представительных органов местного самоуправления.

3. Определение налоговой базы

Особенности определения налоговой базы, исчисления и уплаты НДФЛ по операциям с ЦБ и ФИСС определены в статье 214.1 НК РФ. Особенности определения налоговой базы по операциям РЕПО, объектом которых являются ценные бумаги, определены в статье 214.3 НК РФ.

Налоговая база по материальной выгоде рассчитывается отдельно от налоговой базы по операциям с ценными бумагами (п. 3 ст. 212 НК РФ).

Материальная выгода возникает при покупке ценной бумаги или ФИСС по цене ниже рыночной.

Налоговая база по материальной выгоде, рассчитанная налоговым агентом, учитывается в расходах на приобретение соответствующих ценных бумаг при расчете налоговой базы по операциям с ценными бумагами.

При определении налоговой базы по доходам по операциям с ЦБ и по операциям с ФИСС учитываются доходы, полученные по следующим операциям:

- с ценными бумагами, обращающимися на организованном рынке ценных бумаг;

- с ценными бумагами, не обращающимися на организованном рынке ценных бумаг;

- с финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

- с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке.

Финансовый результат по операциям с ЦБ и по операциям с ФИСС определяется как доходы от операций за вычетом соответствующих расходов.

Налоговая база рассчитывается отдельно по каждой категории финансовых инструментов. При реализации ценных бумаг расходы в виде стоимости приобретения ценных бумаг признаются по стоимости первых по времени приобретений (ФИФО).

Налоговая база по операциям РЕПО определяется как доходы в виде процентов по займам, полученные в налоговом периоде по совокупности операций РЕПО, уменьшенные на величину расходов в виде процентов по займам, уплаченных в налоговом периоде по совокупности операций РЕПО.

Указанные расходы принимаются для целей налогообложения в пределах сумм, рассчитанных исходя из действующей на дату выплаты процентов ставки рефинансирования Центрального банка Российской Федерации, увеличенной в 1,1 раза, — для расходов, выраженных в рублях, и исходя из 9 процентов — для расходов, выраженных в иностранной валюте.

4. Подтверждение расходов по ЦБ, которые налогоплательщик произвел без участия Общества

При определении налоговой базы по операциям с ЦБ Общество на основании заявления налогоплательщика (Приложение 1) может учитывать фактически осуществленные и документально подтвержденные расходы, которые связаны с приобретением и хранением соответствующих ценных бумаг и которые налогоплательщик произвел без участия Общества.

В качестве документального подтверждения соответствующих расходов физическим лицом должны быть предоставлены оригиналы или надлежащим образом заверенные копии документов, на основании которых данное физическое лицо — налогоплательщик произвел соответствующие расходы, брокерские отчеты, документы, подтверждающие факт перехода права собственности налогоплательщика на соответствующие ценные бумаги, факт и сумму оплаты соответствующих расходов.

В случае необходимости Общество вправе потребовать дополнительные документы, подтверждающие фактические расходы по приобретению ценных бумаг. Расчет стоимости ценных бумаг производится по методу ФИФО, либо по методу, применяемому сторонним брокером до 1 января 2010 года, что должно быть подтверждено документально.

Если документы, подтверждающие расходы по вводимым ЦБ своевременно не предоставлены, при реализации этих ЦБ расходы для целей расчета НДФЛ признаются равными нулю.

5. Удержание налога

Общество определяет налоговую базу, исчисляет и удерживает налог по операциям с ЦБ и ФИСС по всем операциям с ЦБ и ФИСС в следующем порядке:

1) В течение налогового периода — в дату получения дохода, которой считается день каждой выплаты Клиенту денежных средств (дохода в натуральной форме).

Выплатой дохода в натуральной форме признается передача налоговым агентом налогоплательщику ЦБ со счета депо (лицевого счета) налогового агента или счета депо (лицевого счета) налогоплательщика, по которым налоговый агент наделен правом распоряжения. Если финансовый результат, рассчитанный нарастающим итогом, превышает сумму текущей выплаты денежных средств (дохода в натуральной форме), налог исчисляется и уплачивается налоговым агентом с суммы текущей выплаты.

Если финансовый результат, рассчитанный нарастающим итогом, не превышает сумму текущей выплаты денежных средств (дохода в натуральной форме), налог исчисляется и уплачивается налоговым агентом со всей суммы рассчитанного нарастающим итогом финансового результата.

При выплате налогоплательщику налоговым агентом денежных средств (дохода в натуральной форме) более одного раза в течение налогового периода исчисление суммы налога производится нарастающим итогом с зачетом ранее уплаченных сумм налога.

2) По окончании налогового периода — по состоянию на 31 декабря отчетного года.

По окончании года производится итоговый расчет налоговой базы с учетом всех операций с ЦБ и ФИСС, совершенных в налоговом периоде, с перерасчетом и зачетом налогов, удержанных при промежуточных выплатах дохода.

Налоговым кодексом РФ для удержания НДФЛ установлен срок в течение одного месяца с даты окончания налогового периода. Общество производит удержание НДФЛ с инвестиционного счета клиента в период с первого по предпоследний рабочий день января включительно при наличии свободного остатка денежных средств на любой торговой площадке.

При невозможности удержания всей суммы налога Общество письменно сообщает об этом в налоговый орган и передает сумму задолженности на взыскание налоговой инспекции.

6. Перенос убытков на будущие периоды

Налогоплательщики, получившие убытки в предыдущих налоговых периодах по операциям с ЦБ, обращающимися на организованном рынке ценных бумаг, от операций с ФИСС, обращающимися на организованном рынке, вправе уменьшить налоговую базу по операциям с ЦБ, обращающимися на организованном рынке ценных бумаг, по операциям с ФИСС, обращающимися на организованном рынке, соответственно в текущем налоговом периоде на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущие периоды).

Не допускается перенос на будущие периоды убытков, полученных по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, и по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке.

Налогоплательщик вправе осуществлять перенос убытка на будущие периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток.

Убытки по операциям с обращающимися ЦБ или с обращающимися ФИСС, полученные в 2010 году, можно будет сальдировать с доходами за 2011 год путем предоставления налоговой декларации в налоговый орган по месту своей регистрации по окончании 2011 года.

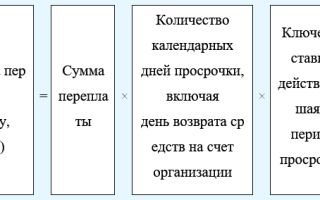

7. Возврат излишне удержанного налога

Излишне удержанная налоговым агентом из дохода налогоплательщика сумма НДФЛ подлежит возврату налоговым агентом на основании письменного заявления (Приложение 2) налогоплательщика в течение трех месяцев со дня его получения.

В соответствии со ст. 78 НК РФ заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

Возврат налогоплательщику излишне удержанных сумм налога производится налоговым агентом в безналичной форме путем перечисления денежных средств на счет налогоплательщика, указанный в его заявлении или на единый брокерский счет Клиента в Обществе.

Излишне удержанный налог до окончания календарного года Клиентам не возвращается. Общество зачитывает переплаченные в бюджет суммы в счет будущих налоговых удержаний текущего года по Клиенту.

8. Классификация ценных бумаг и финансовых инструментов срочных сделок для целей расчета НДФЛ

К ценным бумагам, обращающимся на организованном рынке ценных бумаг, в соответствии с главой 23 НК РФ относятся:

- ценные бумаги, допущенные к торгам организатора торговли на рынке ценных бумаг (фондовой биржи), имеющего лицензию федерального органа исполнительной власти по рынку ценных бумаг, по которым рассчитывается рыночная котировка (средневзвешенная цена ценной бумаги по сделкам, совершенным в течение одного торгового дня через российского организатора торговли на рынке ценных бумаг).

- инвестиционные паи открытых паевых инвестиционных фондов, находящихся под управлением российских управляющих компаний;

- ценные бумаги иностранных эмитентов, допущенные к торгам на иностранных фондовых биржах, по которым рассчитывается рыночная котировка (цена закрытия по ценной бумаге, рассчитываемая иностранной фондовой биржей по сделкам, совершенным в течение торгового дня через такую биржу.

Финансовые инструменты срочных сделок признаются обращающимися на организованном рынке при одновременном соблюдении следующих условий:

- порядок их заключения, обращения и исполнения устанавливается организатором торговли, имеющим на это право в соответствии с законодательством Российской Федерации или законодательством иностранных государств;

- информация о ценах финансовых инструментов срочных сделок публикуется в средствах массовой информации (в том числе электронных) либо может быть предоставлена организатором торговли или иным уполномоченным лицом любому заинтересованному лицу в течение трех лет после даты совершения операции с финансовым инструментом срочной сделки.

К финансовым инструментам срочных сделок, не обращающимся на организованном рынке, относятся опционные контракты, не обращающиеся на организованном рынке.

9. Зачет убытков

- Убыток по операциям с ЦБ, обращающимся на ОРЦБ, УМЕНЬШАЕТ налоговую базу по операциям с ФИСС обращающимся, базисный актив которых ЦБ, фондовые индексы.

- Сумма убытка по ФИСС обращающимся, базисный актив которых ЦБ и фондовые индексы, УМЕНЬШАЮТ налоговую базу по ЦБ обращающимся.

- Сумма убытка по ФИСС обращающимся, базисный актив которых НЕ ЦБ и индексы (иные), УМЕНЬШАЕТ налоговую базу по операциям с ФИСС обращающимися.

- Сумма убытка по ФИСС обращающимся, базисный актив которых ЦБ и индексы, УМЕНЬШАЕТ налоговую базу по операциям с ФИСС обращающимися, базисный актив которых НЕ ЦБ и индексы (иные).

Источник: https://www.vtbcapital-broker.ru/broker_services/help/ndfl/

Квартальная отчетность по НДФЛ с 2016 года и другие новации

24 Июля 2015 Законодатели подвергли изменениям положения Налогового кодекса, касающиеся исчисления и уплаты НДФЛ и представления отчетности. Со следующего года налоговые агенты должны будут отчитываться по налогу ежеквартально.

С этой же даты вводится новый налоговый расчет по НДФЛ, в котором будет содержаться обобщенная информация по всем физическим лицам о суммах начисленных и выплаченных доходах, предоставленных вычетах, об исчисленных и удержанных суммах НДФЛ. Также изменяется срок сообщения о невозможности удержания налога.

В статье эксперты «1С» комментируют значимые нововведения.

В целях повышения собираемости данного налога Федеральным законом от 02.05.

2015 № 113-ФЗ (далее — Закон) были внесены поправки в НК РФ, предполагающие введение ежеквартальной отчетности по НДФЛ, а также усиление ответственности за непредставление отчетов в установленный срок и за представление налоговикам документов с недостоверными сведениями.

Кроме того, комментируемый закон уточнил порядок исчисления, удержания и уплаты НДФЛ. Закон был опубликован 2 мая 2015 года на . Рассмотрим наиболее важные изменения подробнее.

С 1 января 2016 года меняется порядок сдачи отчетности налоговыми агентами по НДФЛ, предусмотренный статьей 230 НК РФ (п. 3 ст. 2 Закона).

Как и прежде, налоговые агенты будут представлять ежегодно (до 1 апреля) в налоговый орган по каждому физическому лицу сведения о его доходах и суммах НДФЛ за предыдущий календарный год. В настоящее время эти сведения представляются в виде справки по форме 2-НДФЛ, которая утверждена приказом ФНС России от 17.11.2010 № ММВ-7-3/611@.

Законом вводится еще одна форма отчетности налогового агента — ежеквартальный расчет исчисленных и удержанных налоговым агентом сумм НДФЛ.

Этот документ содержит обобщенную информацию по всем физическим лицам, получившим доходы от налогового агента (его обособленного подразделения), о суммах доходов, предоставленных вычетах, о суммах НДФЛ, а также другие данные, служащие основанием для исчисления налога (п. 5 ст. 1 Закона).

Форму нового ежеквартального расчета сумм НДФЛ должна разработать и утвердить ФНС России. На дату подписания номера в печать информация о проекте приказа появилась на .

Новый расчет будет представляться налоговым агентом за первый квартал — до 30 апреля, за полугодие — до 31 июля, за девять месяцев — до 31 октября, за весь год — не позднее 1 апреля следующего года.

И ежеквартальный расчет, и справку о доходах по форме 2-НДФЛ, нужно представить в электронном виде (п. 3 ст. 2 Закона).

Однако если число физических лиц, которым выплачен доход, до 25 человек, то налоговый агент может выбрать удобную для себя форму представления — электронную или бумажную. До этих изменений закон разрешал представлять справку по форме 2-НДФЛ на бумажном носителе, только если численность менее 10 человек.

Введение новой обязанности налогового агента — представлять ежеквартальные расчеты по НДФЛ, — возможно приведет к более частым и оперативным проверкам правильности исчисления, удержания и уплаты НДФЛ.

Источник: https://www.biz-it.ru/events/news/2887/

Налоговый агент по НДФЛ

Компании и ИП, которые производят выплаты физлицам, признаются налоговыми агентами по НДФЛ. Они должны исчислять, удерживать и перечислять налог в бюджет (п. 1 ст. 24, п. 1, 2 ст. 226 НК РФ).

Налог не нужно удерживать, если:

- в соответствии с налоговым законодательством физическое лицо должно уплатить его самостоятельно;

- физлицо — получатель дохода является предпринимателем (адвокатом, нотариусом), и он получил указанный доход в результате предпринимательской деятельности (п. 2 ст. 226, ст. 227, п. 1 ст. 228 НК РФ).

Во всех остальных случаях НДФЛ из дохода физлица должна удержать организация (предприниматель). Причем условие о неудержании налога, которое компания включает в трудовой договор или договор гражданско-правового характера, является ничтожным (письма Минфина России от 28.12.2012 № 03-04-05/10-1452, от 25.04.2011 №03-04-05/3-292).

Резиденты и нерезиденты

Налоговый агент должен удержать налог как у резидентов РФ, так и у нерезидентов. В первом случае, под налогообложение подпадают доходы, полученные от источников в РФ и за границей. Во втором случае налог удерживается только из доходов, полученных в РФ (ст. 208, 209 НК РФ).

Добавим, что если у компании есть сотрудник — иностранный гражданин, имеющий патент на ведение трудовой деятельности в РФ, то при выплате ему дохода следует удерживать НДФЛ, учитывая налог, уплаченный при покупке патента (п. 2 ст. 226, ст. 227.1 НК РФ).

Получите комплексное решение бухгалтерской отчетности: автоматически формируйте и отправляйте отчеты через интернет

Попробовать бесплатно

Если удержать НДФЛ нельзя

На практике организация (ИП) может столкнуться с ситуацией, когда удержать НДФЛ невозможно. Например, работник, получивший доход, уволился, или это единственный доход, полученный от компании.

В такой ситуации нужно уведомить о свершившемся налоговую инспекцию. Сообщение нужно представить не позднее 1 марта года, следующего за годом выплаты дохода (п. 5 ст. 226 НК РФ, письмо ФНС России от 19.10.2015 №БС-4-11/18217).

Кроме того, организация (ИП) должна поставить в известность и само физическое лицо (п. 5 ст. 226 НК РФ, письмо Минфина России от 12.03.2013 № 03-04-06/7337).

Если невозможность удержать НДФЛ связана с ценными бумагами, то срок подачи сообщения в налоговый орган может варьироваться.

Так, если со дня окончания налогового периода, в котором не был удержан НДФЛ, прошел месяц, то сообщение в налоговую инспекцию следует отправить до 1 марта следующего года.

Если же срок действия последнего договора, в рамках которого исчислен НДФЛ между компанией и налоговым агентом, истек, то о невозможности удержать НДФЛ налоговый орган нужно уведомить в течение месяца со дня окончания действия данного договора (п. 14 ст. 226.1 НК РФ).

Для извещения налоговой инспекции используется форма 2-НДФЛ (п. 2 приказа ФНС России от 30.10.2015 №ММВ-7-11/485, п. 1 Порядка, утв. приказом ФНС России от 16.09.2011 №ММВ-7-3/576).

Если после отправки в инспекцию сообщения о невозможности удержать НДФЛ у компании появится возможность удержать налог, делать этого не следует. Объясняется это тем, что после письменного извещения обязанность налогового агента по удержанию соответствующих сумм НДФЛ прекращается (письмо Минфина России от 12.03.2013 №03-04-06/7337).

Другие статьи по теме «Налоги»

Сдаем нулевые декларации

Декларация по УСН

Налог на прибыль

НДС

До какого числа нужно подать декларацию по НДС?

Когда представить к вычету счета-фактуры, полученные в начале квартала?

Как платить НДС по операциям, не подлежащим налогообложению

Как установить место реализации товаров, работ, услуг

Как учитывать НДС организации, которая получила освобождение от уплаты этого налога

Как организации (ИП) на ОСНО не платить НДС

Как вести книги покупок, книги продаж и журналы учета счетов-фактур

Когда нужно восстановить НДС, принятый к вычету

Как восстановить НДС по основным средствам и нематериальным активам

Как возместить НДС, пользуясь заявительным порядком

Как возместить НДС в общем порядке

Как учитывать входной НДС компании на упрощенке

В каких случаях нужно выполнять обязанности налогового агента

Как заплатить НДС налоговому агенту

Как налоговому агенту принять НДС к вычету

Как налоговому агенту составить счет-фактуру

Как рассчитать НДС налоговому агенту

Как принять к вычету НДС при перечислении аванса поставщику (исполнителю)

Как начислить НДС при получении аванса от покупателя (заказчика)

На что обратить внимание при получении счета-фактуры

В каких случаях нужно выставить счет-фактуру покупателю

Как оформить счет-фактуру посреднику, который реализует товары (работы, услуги) заказчика

Как сдать декларацию по НДС

Кто обязан платить НДС?

Как снизить риски при подаче декларации по НДС с 2015 года?

НДФЛ

КБК

Другие платежи

Источник: https://kontur.ru/spravka/202-tax_agent_ndfl