Как кредитору оформить и отразить в учете прощение долга

$AJAX_JS$

Основания для прощения долга

Кредитор может освободить должника от лежащих на нем обязанностей. Такая операция называется прощением долга. Прощение долга предполагает наличие четко выраженного волеизъявления кредитора освободить должника от исполнения обязанности погасить задолженность. Молчание кредитора, непредъявление им требований о предоставлении должного не могут считаться прощением долга.

Требовать исполнения обязательства – право, а не обязанность кредитора. Следовательно, он может отказаться от своих притязаний. Единственное ограничение – отказ невозможен, если нарушаются права и законные интересы третьих лиц (например, мать не может отказаться от получения алиментов на несовершеннолетнего ребенка (п. 1 ст. 60, п. 3 ст. 80 Семейного кодекса РФ)).

Это следует из статей 407 и 415 Гражданского кодекса РФ.

Простить долг контрагенту (организации, гражданину) можно, в частности:

— по договору реализации товаров (на сумму оплаты);

— по договору займа (на сумму предоставленного займа и (или) процентов за пользование заемными средствами).

Как правило, задолженность прекращается:

— в целях финансового оздоровления дочерней организации; — с целью частичного возврата долга;

— в других случаях.

Ситуация: можно ли простить долг, сумма которого более 3000 руб? Кредитором выступает организация

Ответ: да, можно.

Коммерческие организации не вправе заключать друг с другом договоры дарения на сумму более 3000 руб. (п. 1 ст. 575 ГК РФ). Однако с точки зрения гражданского законодательства прощение долга не является дарением. Объясняется это так.

Отношения сторон по операциям прощения долга и дарению регулируются разными главами Гражданского кодекса РФ (гл. 26 и 32 ГК РФ). Дарение – это отдельная сделка, совершенная сторонами по обоюдному согласию.

Ее основным квалифицирующим признаком является изначальная безвозмездность. Если дарителем выступает организация, дарение оформляется письменным договором, при этом сумма (стоимость) дара не должна превышать 3000 руб.

Это следует из статей 572 и 574, 575 Гражданского кодекса РФ.

Прощение долга, напротив, не является отдельной сделкой, это прекращение обязательства по первоначальному возмездному договору. Поэтому такое списание задолженности может быть оформлено кредитором в одностороннем порядке без ограничения по сумме. Это следует из статей 407 и 415 и 423 Гражданского кодекса РФ.

Внимание: в зависимости от конкретных обстоятельств сделки (условий заключенных договоров и порядка их оформления) в ряде случаев прощение долга между организациями через суд может быть признано дарением (см.

, например, постановление Президиума ВАС РФ от 15 июля 2010 г. № 2833/10, информационное письмо Президиума ВАС РФ от 21 декабря 2005 г. № 104, постановления ФАС Московского округа от 26 января 2009 г.

№ КГ-А40/11632-08, Западно-Сибирского округа от 22 января 2009 г. № Ф04-248/2009(19774-А46-13)).

Тогда на отношения по указанной сделке накладывается ограничение, запрещающее дарение между организациями на сумму свыше 3000 руб.

(исключение – вклад от организации-учредителя, если такая обязанность предусмотрена в уставе ООО) (ст. 572, 575 ГК РФ, п. 2 ст. 14, абз. 5 п. 1 ст. 29 Закона от 8 февраля 1998 г. № 14-ФЗ).

Следовательно, если договор заключен на большую сумму, сделка через суд может быть признана ничтожной (п. 1 ст. 166, ст. 168 ГК РФ).

Документальное оформление

Законодательством РФ не установлено, какими документами нужно оформить прощение долга. На практике это могут быть уведомление или соглашение (договор) о прощении долга. При этом укажите в нем, какой именно долг прощается, его размер, а также реквизиты документов, на основании которых возникла задолженность.

Такой порядок следует из статей 407, 415 Гражданского кодекса РФ.

Бухучет

В бухучете сумму долга, прощенную контрагенту, отразите в составе прочих расходов по дебету счета 91 «Прочие доходы и расходы» (п. 11 ПБУ 10/99). Сделайте проводку:

Дебет 91-2 Кредит 62 (58-3, 73, 76…)

– отражена сумма прощения долга должнику (покупателю, заемщику).

Это следует из Инструкции к плану счетов (счета 91, 62, 58-3, 73, 76).

Отразите расходы в том отчетном периоде, в котором был прощен долг (п. 18 ПБУ 10/99). Основанием для включения сумм прощенного долга в состав расходов является уведомление (соглашение, договор) о прощении долга, подписанное (полученное) должником (п. 16 ПБУ 10/99).

Пример отражения в бухучете кредитора прощения долга по договору поставки

20 января ЗАО «Альфа» отгрузило ООО «Торговая фирма Гермес» товары на сумму 250 000 руб. (в т. ч. НДС – 38 136 руб.). Себестоимость отгруженного товара составляет 110 000 руб. Срок оплаты товаров, согласно договору поставки, составляет 21 календарный день с даты отгрузки. В указанный срок «Гермес» товары не оплатил в связи с тяжелым финансовым положением.

С целью урегулирования взаимных требований «Альфа» частично простила долг «Гермесу» на сумму 118 000 руб. (в т. ч. НДС – 18 000 руб.). 18 февраля покупателю было выслано уведомление о прощении долга в размере 118 000 руб. Оставшуюся сумму задолженности «Гермес» погасил.

Операции, связанные с прощением долга, бухгалтер «Альфы» отразил в учете так.

20 января: Дебет 62 Кредит 90-1 – 250 000 руб. – отражена выручка от реализации товаров; Дебет 90-3 Кредит 68 – 38 136 руб. – начислен НДС с выручки от реализации товаров; Дебет 90-2 Кредит 41

– 110 000 руб. – списана себестоимость реализованных товаров.

18 февраля: Дебет 91-2 Кредит 62 – 118 000 руб. – отражена сумма прощения долга покупателю; Дебет 51 Кредит 62

– 132 000 руб. – погашена оставшаяся сумма задолженности.

Пример отражения в бухучете кредитора прощения долга по договору займа с сотрудником

ЗАО «Альфа» предоставило менеджеру А.С. Кондратьеву заем на сумму 50 000 руб. на срок с 11 января по 10 февраля (включительно). Заем предоставлен под проценты, размер которых исчисляется как 3/4 ставки рефинансирования. В этот период действовала ставка рефинансирования 8,25 процента.

На дату возврата займа (10 февраля) подписано соглашение о прощении долга, согласно которому организация освобождает сотрудника от обязанностей возврата полученной суммы займа и уплаты процентов за пользование заемными средствами.

Операции, связанные с прощением долга, бухгалтер «Альфы» отразил в учете так.

11 января: Дебет 73-1 Кредит 50

– 50 000 руб. – выдан денежный заем сотруднику.

31 января: Дебет 73-1 Кредит 91-1

– 170 руб. (50 000 руб. × 3/4 × 8,25% : 365 дн. × 20 дн.) – начислены проценты по займу за январь.

10 февраля: Дебет 73-1 Кредит 91-1 – 85 руб. (50 000 руб. × 3/4 × 8,25% : 365 дн. × 10 дн.) – начислены проценты по займу за февраль; Дебет 91-2 Кредит 73-1

– 50 255 руб. (50 000 руб. + 170 руб. + 85 руб.) – отражена сумма прощения долга по договору займа.

НДФЛ и страховые взносы

Если организация прощает долг сотруднику (или другому гражданину), то в результате у последнего возникает доход, с которого нужно удержать НДФЛ (п. 1 ст. 210, п. 1, 3 ст. 224, п. 1 ст. 226 НК РФ).

На доход гражданина, полученный в результате прощения долга, взносы на страхование от несчастных случаев и профзаболеваний не начисляйте (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Это связано с тем, что такой доход не является вознаграждением за выполнение обязанностей в рамках трудовых отношений или гражданско-правового договора.

Соответственно, объекта обложения взносами не возникает.

ОСНО

Если организация прощает дебитору задолженность, не преследуя при этом никакого коммерческого интереса, такая сделка считается дарением (ст. 572 ГК РФ). В этом случае при расчете налога на прибыль прощенную задолженность не учитывайте:

— ни по договору реализации товаров (на сумму оплаты);

— ни по договору займа (на сумму предоставленного займа и (или) процентов за пользование заемными средствами).

Это следует из пункта 16 статьи 270 Налогового кодекса РФ.

Если прощение долга не направлено на получение дохода, в бухучете сумма прощенного долга увеличивает расходы, а в налоговом учете – нет. Поэтому в бухучете возникает постоянная разница и соответствующее ей постоянное налоговое обязательство (п. 4, 7 ПБУ 18/02).

Обратите внимание: в момент прощения долга по договору реализации товаров организации, применяющие кассовый метод при расчете налога на прибыль, должны признать выручку от реализации товаров.

Дело в том, что при кассовом методе налогового учета доходом является не только полученная оплата, но и погашение задолженности другим способом (в данном случае – прощением долга).

Это следует из пункта 1 статьи 248 и пункта 2 статьи 273 Налогового кодекса РФ.

При этом организация вправе признать в расходах стоимость приобретения покупных товаров (при условии их оприходования и оплаты поставщику) (подп. 3 п. 1 ст. 268, п. 3 ст. 273 НК РФ).

Ситуация: можно ли учесть при расчете налога на прибыль сумму прощенного долга, если часть долга дебитор погашает?

Ответ: да, можно, но только при условии, что организация сможет доказать, что прощение долга направлено на получение дохода.

В письме Минфина России от 18 марта 2011 г. № 03-03-06/1/147 представители финансового ведомства указали, что сумма прощенного долга ни при каких обстоятельствах не соответствует критериям экономической обоснованности и направленности на получение дохода. И даже в том случае, когда организации-должнику прощают часть долга при условии, что он рассчитается хотя бы частично.

ФНС России в письмах от 21 января 2014 г. № ГД-4-3/617, от 12 августа 2011 г. № СА-4-7/13193 и от 22 декабря 2010 г. № ШС-37-3/18261 пояснила следующее. Если организация сможет доказать, что прощение долга направлено на получение дохода (есть коммерческий интерес), она вправе учесть сумму прощенного долга при расчете налога на прибыль.

Коммерческий интерес, например, может выражаться в достижении мирового соглашения, направленного на урегулирование взаимных требований сторон.

В таком случае понесенные организацией расходы будут соответствовать требованиям пункта 1 статьи 252 Налогового кодекса РФ. Поскольку перечень внереализационных расходов (в т. ч.

убытков, приравниваемых к внереализационным расходам) не является закрытым, организация вправе учесть сумму прощенного долга.

Если бы организация не предпринимала никаких попыток взыскать долг, его можно было бы списать в момент истечения срока исковой давности на основании подпункта 2 пункта 2 статьи 265 Налогового кодекса РФ. Налоговое ведомство ссылается на позицию Президиума ВАС РФ, приведенную в постановлении от 15 июля 2010 г. № 2833/10.

Неизвестно, какими разъяснениями будут руководствоваться при проведении проверок налоговые инспекторы на местах. Поэтому риск претензий к таким расходам все-таки сохраняется.

На сумму прощения долга начислять НДС не нужно. Это действительно как в случае прощения долга за отгруженное покупателю имущество, так и в случае прощения долга по предоставленному займу и объясняется так.

В первом случае объект налогообложения НДС возникает на дату отгрузки (подп. 1 п. 1 ст. 146 НК РФ). Во втором случае (при предоставлении займа в натуральной форме) объект налогообложения возникает в момент передачи имущества по договору займа (п. 1 ст. 39, п. 1 ст.

146 НК РФ). Поэтому при прощении долга НДС повторно не начисляйте.

По денежным займам НДС не начисляется вообще (подп. 1 п. 3 ст. 39, подп. 1 п. 2 ст. 146 НК РФ).

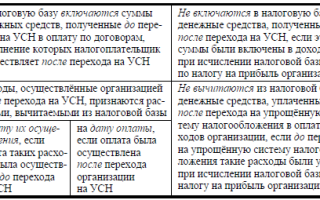

УСН

Организации, которые платят единый налог с доходов, включать в налоговую базу расходы, в том числе суммы прощенного долга, не вправе (п. 1 ст. 346.18 НК РФ).

Не могут включить в расходы сумму прощенной задолженности и организации, которые платят единый налог с разницы между доходами и расходами. Объясняется это тем, что списание данных сумм не предусмотрено в закрытом перечне затрат, которые могут учесть организации на упрощенке (п. 1 ст. 346.14, п. 1, 2 ст. 346.16 НК РФ).

Обратите внимание: в момент прощения долга по договору реализации товаров (работ, услуг) организации, применяющие упрощенку (независимо от выбранного объекта налогообложения), должны признать выручку от реализации товаров.

Дело в том, что доходом на упрощенке признается не только поступление оплаты, но и погашение обязательства другим способом (в данном случае – в виде прощения долга). Это следует из пункта 1 статьи 346.14 и пункта 1 статьи 346.

17 Налогового кодекса РФ.

Если организации, которые платят единый налог с разницы между доходами и расходами, покупную стоимость товаров еще не списали (ожидая поступления оплаты от покупателей), в момент прощения долга эти расходы можно учесть (подп. 23 п. 1 ст. 346.16, подп. 2 п. 2 ст. 346.17 НК РФ). Базу по единому налогу можно также уменьшить на суммы «входного» НДС со стоимости приобретения покупных товаров (подп. 8 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ).

Если покупную стоимость товаров организация уже списала, то факт прощения долга на расходах никак не отразится (подп. 2 п. 2 ст. 346.17 НК РФ).

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому прощение долга на налоговую базу по ЕНВД не повлияет.

ОСНО и ЕНВД

Прощение долга не влияет ни на расчет ЕНВД, ни на расчет налога на прибыль по общей системе налогообложения.

Источник: http://NalogObzor.info/index/kak_kreditoru_oformit_i_otrazit_v_uchete_proshhenie_dolga/0-196

Особенности прощения долга кредитором

Прощение долгов является одним из важнейших оснований прекращения финансовых обязательств. В отечественной юридической практике организации и предприятия редко прибегают к данной процедуре по причине наличия значительных разночтений. Именно поэтому вопросы оформления прощения долга могут вызывать сложности у специалистов, столкнувшихся с подобной операцией.

Правомерность прощения долга

В Гражданском кодексе РФ указано, что прощение долга считается сделкой, по своей сути тождественной дарственной.

Это означает, что к договору прощения могут применяться все обязательства и ограничения, которые сопровождают процедуру заключения договора дарения.

Так, данные сделки запрещается проводить между коммерческими фирмами, они могут быть заключены только добровольно, безвозмездно и безусловно. Кроме того, кредитор не имеет права указывать на особые условия соглашения.

Процедура прощения долгов регулируется 415 ст. ГК РФ, где законодательно обосновывается возможность освобождения кредитором должника от финансовых обязательств.

Сделка не может носить односторонний характер, поэтому сам должник вправе отказаться от поступившего со стороны кредитора предложения.

Если кредитор отказывается принимать долг, то должник имеет право внести средства на депозит суда или нотариуса.

Допускается полное или частичное прощение долга, не исключается возможность оформления отношений сторон в виде двухстороннего или мирового соглашения.

Особенности процедуры

Главной особенностью прощения долга является то, что данная процедура предполагает явно выраженное волеизъявление обеих сторон прекратить обязательство. По причине этого факта прощением долга не считается отсутствие предъявления кредитором требования об исполнении обязательств или признание кредитором только части долга.

Важно также понимать, что прощение долга не проводится при нарушении имущественных прав/интересов третьих лиц.

Между физическим и юридическим лицом

Долговой договор, как и процесс прощения долга, может осуществляться между физическими или юридическими лицами, а также иметь смешанный характер.

На практике чаще всего встречаются ситуации, когда долг прощается сотруднику организации и другому физическому лицу. Какой-либо специфики правовая природа такой сделки не имеет, поскольку регулируется ст. 451 ГК РФ. Списанная задолженность физического лица в таких случаях выступает его налогооблагаемым доходом, с нее удерживается и перечисляется в бюджет НДФЛ.

Нередко процедура прощения долга проводится по договору займа учредителем, поскольку многие собственники кредитуются в своих компаниях. Учредитель оформляет на себя безвозмездный заем, который отдает в течение нескольких лет.

Однако по новому закону, вступившему в силу с 2016 года, такая процедура будет крайне невыгодна — подобная сделка обязывает учредителя перечислить в бюджет НДФЛ в повышенном размере.

Чтобы избежать этого, оформляется прощение долга, при этом простить собственнику можно и основной процент задолженности, и начисленные проценты.

Еще один вариант прощения предполагает списание долгов банка своим клиентам. Для того чтобы простить долг по кредиту, банковской организации достаточно отправить должнику письменное уведомление о своих намерениях. Важно понимать, что такие ситуации крайне нетипичны, поскольку обычно финансовые организации используют все пути для возврата задолженности.

Между юридическими лицами

Периодически юрлица заключают между собой договор займа, обязательства по которому должник оказывается не способным выполнить. Решение подобных споров по возврату денежных средств считается правомерным, однако оформить сделку по прощению долга в чистом виде юридическим лицам воспрещается. Поэтому при заключении мирового соглашения стоит учитывать принцип возмездности.

Кроме того, договор прощения долга обязан четко указывать на преимущества, которые получит кредитор при заключении соглашения — слияние с фирмой-должником, ее поглощение, выполнение каких-либо поручений кредитора.

Безвозмездное прощение долгового обязательства между двумя юридическими лицами разрешается только в исключительных случаях (если сумма задолженности не превышает 3 000 рублей или одна из сторон является некоммерческой организацией).

Соглашение о прощении долга

Согласно существующему законодательству, документально оформленное соглашение о прощении долга не является обязательным, однако его желательно заключить во избежание спорных ситуаций.

В первую очередь в наличии данного документа должен быть заинтересован сам должник на случай, если кредитор изменит свое решение и потребует исполнения обязательств. Кредитору также немаловажно иметь на руках соглашение для исключения рисков признания сделки недействительной.

Особенно актуально это при наличии в документе ссылки на определенные условия прекращения обязательств должника.

Соглашение о прощении долга составляется в присутствии обеих сторон (должника и кредитора) после устной договоренности о проведении процедуры. В оформленном документе обязательно указываются следующие пункты:

- номер и дата составления документа;

- сведения о должнике и кредиторе, их законных представителях;

- реквизиты доверенностей представителей;

- условия прощения долга;

- реквизиты договора, на основании которых образовалась задолженность;

- сумма задолженности, которая является предметом сделки;

- документы, подтверждающие наличие задолженности.

Образец документа: https://yadi.sk/i/GCP7OFEW3YNjmN

Налоговые последствия

Возможность прощения долга в хозяйственной практике используют крайне редко, поскольку это сопряжено с множеством спорных моментов, связанных с правомерностью действий и документальным оформлением сделки.

Одним из основополагающих моментов после оформления соглашения является правильное начисление необходимых налоговых платежей.

Обычно используется стандартные для таких случаев проводки: списание со счета 62 в дебет счета 91 «Прочие доходы и расходы», субсчет 91-2 («Прочие расходы»).

Налог на прибыль при безвозмездном прощении

Безвозмездным прощением называют процедуру, при которой кредитор не требует от должника погашения долга путем выплаты денежных средств или передачи имущества.

Следует помнить, что ГК РФ ограничивает право заключения договора дарения для коммерческих организаций на сумму более 500 рублей.

В связи с этой поправкой безвозмездное прощение долга не должно нарушать данный лимит или же кредитором должно выступать не юридическое, а физическое лицо. Кроме того, такие сделки можно проводить и с некоммерческими организациями.

Сумма долга, который получает статус безвозмездно прощенного, полностью переходит в состав внереализационных доходов, а стоимость его оценивается по рыночным показателям.

Закрытие долга не облагается налогом на прибыль лишь тогда, когда материальные ценности или денежные средства достались от компании с равным долевым процентом.

Налог на прибыль при возмездном прощении

Подобный вариант предполагает прощение долга в обмен на определенные обязательства со стороны должника.

Следует понимать, что в налоговом учете кредиторская задолженность, которая списывается в связи с истечением срока давности, отражается в составе внереализационных доходов.

В то же время при формировании доходной части за счет прощенного долга значительно увеличивается налогооблагаемая база, поэтому крайне важно сделать правильную оценку долга.

Обычно при оформлении в доходную часть вносится ровно такая сумма долга, которую простил кредитор, в ходе чего также можно учитывать и входной НДС.

НДС

При оформлении прощения долга неоднозначная ситуация возникает и с НДС. С одной стороны, в таком случае наблюдаются все условия для принятия вычета, однако на практике контролирующие органы могут создать серьезные препятствия для проведения НДС.

Налоговая часто ссылается на законодательство, в соответствии с котором вычет по НДС возможен только при условии наличия реальных затрат, а поскольку договорные обязательства аннулируются, то и расходов по ним возникать не должно. Такие спорные моменты решаются в индивидуальном порядке, обычно компания принимает решение, основываясь на своих знаниях законов.

Таким образом, прощение долга практикуется достаточно редко. Такая сделка должна быть правильно оформлена и согласована обеими сторонами, что требует заключения соглашения, в котором будут прописаны все основные нюансы.

Источник: http://dolg-faq.ru/dolgi/osobennosti-proshheniya-dolga.html

Прощение долга

На практике часто бывает так: одна компания прощает другой часть задолженности за отгруженные товары (выполненные работы, оказанные услуги). Однако отразить этот факт в бухгалтерском и налоговом учете не так просто, как кажется на первый взгляд.

Такого понятия как «прощение долга» Налоговый кодекс РФ не содержит. Фактически же при прощении долга происходит списание дебиторской задолженности у продавца (кредитора), кредиторской задолженности – у покупателя (должника).

Налог на прибыль…

Финансисты приравнивают прощение долга к безвозмездной передаче (см. письмо Минфина России от 12 июля 2006 г. № 03-03-04/1/579). Стоимость безвозмездно переданных ценностей не учитывается в составе налоговых расходов (п. 16 ст. 270 НК РФ). Правда, и дохода от такой сделки у передающей стороны тоже не возникает (ст. 250 НК РФ).

Значит, если прощается долг за отгруженные товары (выполненные работы, оказанные услуги), то ранее отраженная в налоговом учете выручка от реализации в составе налоговых доходов учитываться не должна. Аналогично нужно исключить из налоговых расходов и себестоимость отгруженных товаров (выполненных работ, оказанных услуг).

По нашему мнению, в подобной ситуации бухгалтерия компании-продавца должна действовать так. В день прощения долга бухгалтерия должна признать в налоговом учете:

– внереализационный расход на сумму прощенной «дебиторки»;

– внереализационный доход на сумму себестоимости товаров (работ, услуг), ранее признанную в составе расходов от реализации.

…и НДС

Безвозмездная передача товаров (выполнение работ, оказание услуг) облагается НДС (подп. 1 п. 1 ст. 146 НК РФ).

Однако в нашем случае (при прощении долга) НДС уже был начислен при отгрузке товаров (работ, услуг).

Повторного налогообложения быть не должно, поэтому на дату подписания документа о прощении долга налоговые обязательства по НДС продавец уже фактически выполнил.

Следовательно, нет никакой необходимости вносить изменения в книгу продаж за тот налоговый период, в котором товары (работы, услуги) были реализованы.

Единственный вопрос, который при этом возникает: можно ли сумму начисленного ранее НДС с выручки от реализации учесть в составе расходов при налогообложении прибыли? Теоретически это вполне возможно.

Ведь в данной ситуации получается, что НДС фактически уплачен за счет собственных средств продавца.

А раз так, эту сумму можно учесть в расходах на основании подпункта 1 пункта 1 статьи 264 или подпункта 20 пункта 1 статьи 265 Налогового кодекса РФ.

Однако на практике налоговики категорически против этого. Они считают, что такой расход связан с безвозмездной передачей и не может быть учтен при налогообложении прибыли. Поэтому, если вы не готовы спорить, с целью минимизации фискальных рисков такой расход в налоговом учете лучше не признавать.

Пример

ЗАО «Рассвет» занимается производством консервированной рыбы, которую затем реализует оптовым покупателям.

15 июня 2008 года «Рассвет» продал покупателю – ООО «Закат» партию консервов из осетра – 10 000 банок.

https://www.youtube.com/watch?v=IC7ThmPtDug

Отпускная цена одной банки консервов (без НДС) – 100 руб. за банку. Следовательно, общая цена партии без НДС – 1 000 000 руб. (10 000 банок × 100 руб.). Себестоимость одной банки консервов – 50 руб. Следовательно, себестоимость отгруженной партии товаров – 500 000 руб. (10 000 банок × 500 руб.)

Консервы из осетровых рыб облагаются НДС по ставке 18 процентов. Значит, сумма НДС, которую ЗАО «Рассвет» предъявило покупателю, составила:

10 000 банок × 100 руб. × 18% = 180 000 руб.

Таким образом, общая стоимость отгруженной партии готовой продукции (с учетом НДС) равна 1 180 000 руб. (1 000 000 + 180 000).

Бухгалтерия «Рассвета» 15 июня 2008 года сделала такие проводки:

– 1 180 000 руб. – отражена выручка от продажи партии готовой продукции;

ДЕБЕТ 90 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 180 000 руб. – начислен НДС с выручки от реализации;

– 500 000 руб. – списана себестоимость готовой продукции.

В срок, установленный договором, оплата от покупателя так и не поступила. Чтобы полностью не потерять оплату, руководство ЗАО «Рассвет» решило простить покупателю половину долга – 590 000 руб. (1 180 000 руб. : 2). 19 августа 2008 года директор ЗАО «Рассвет» подписал соответствующее уведомление и отправил его по факсу в адрес ООО «Закат».

На дату подписания уведомления бухгалтерия «Рассвета» сделала в учете такую проводку:

– 590 000 руб. – списана сумма прощенной дебиторской задолженности.

В налоговом учете на эту дату бухгалтерия учла внереализационный расход в сумме прощенной дебиторской задолженности (без НДС) – 500 000 руб. и внереализационный доход в части себестоимости отгруженных товаров, приходящихся на величину прощенной дебиторской задолженности покупателя, – 250 000 руб. (500 000 руб. : 2).

| На практике и налоговики, и специалисты Минфина России зачастую ставят знак равенства между понятиями «прощение долга» и «дарение». Так, по договору дарения компания безвозмездно передает другой фирме вещь в собственность либо освобождает ее от имущественной обязанности перед собой или перед третьим лицом (ст. 572 ГК РФ). Поэтому в результате прощения долга договор купли-продажи, по мнению налоговиков, может быть переквалифицирован в договор дарения. Для налогоплательщиков такая позиция крайне невыгодна. Ведь помимо всего прочего на договор дарения между коммерческими организациями Гражданский кодекс накладывает серьезные ограничения. А именно: не допускается дарение между коммерческими компаниями, за исключением подарков, стоимость которых не превышает 5 МРОТ (п. 4 ст. 575 ГК РФ). Таким образом, если следовать логике чиновников, коммерческая организация не имеет права простить долг другой коммерческой организации на сумму большую, чем 500 рублей. В противном случае подобная сделка может быть просто-напросто признана ничтожной.К счастью, выход из этой правовой проблемы все-таки есть. Компания может доказать неправомерность действий налоговиков, если будет руководствоваться информационным письмом ВАС РФ от 21 декабря 2005 г. № 104. Судьи указали: «прощение долга признается дарением лишь в случае, если будет установлено намерение кредитора освободить должника от обязанности по уплате долга в качестве дара». Иными словами, если долг прощается с каким-либо условием, такая сделка уже не может быть квалифицирована как дарение. Таким условием может быть, к примеру, взаимосвязь между прощением долга и получением компанией-продавцом определенной выгоды (налаживание связей с выгодным клиентом, продажа большего объема товаров в будущем и т. п.). Чтобы минимизировать возможные претензии проверяющих, ссылка на такое условие обязательно должна содержаться в документе, которым оформляется сделка по прощению долга. |

Источник: http://ndsinfo.ru/article/356

Прощение долга. Закон, учет, налоги

Как документально оформить прощение долга? Как отразить прощение долга в бухучете? Каковы налоговые последствия прощения долга?

Прощение долга. Документальное оформление

Операция по прощению долга – это прекращение обязательства должника перед кредитором, если это не нарушает прав других лиц в отношении имущества кредитора (ст. 415 ГК РФ).

Решение о прощении долга кредитор может выразить в уведомлении к должнику или заключить с ним двустороннее соглашение о прекращении долга.

В соглашении о прощении долга прописываются условия, при выполнении которых долг считается прощенным, при исполнении какого договора и на какую сумму образовалась задолженность (это и будет предмет сделки).

Таким образом, обязательные условия соглашения:

- условия, при выполнении которых долг считается прощенным;

- реквизиты договора, на основании которого образовался долг;

- сумму задолженности (предмет сделки);

- документы, подтверждающие задолженность (в их числе — товарная накладная, акт приема-передачи выполненных работ (оказанных услуг), акт сверки).

В числе необходимых приложений — копии договора и других документов, подтверждающие задолженность.

Прощение долга при поставке

Рассмотрим на примере операции при прощении долга по договору поставки.

Условия примера: организация реализовала покупателю товар на сумму 118 000 руб. (в т. ч. НДС 18 000 руб.). Фактическая себестоимость реализованного товара — 80 000 руб.

В срок, установленный договором, покупатель не произвел расчеты.

Стороны заключили соглашение о прощении долга, согласно которому если покупатель погасит задолженность в размере 70 000 руб., то организация прощает ему долг в оставшейся сумме (48 000 руб.).

В указанный срок покупатель погасил задолженность в размере 70 000 руб. Реализация товара и расчеты с покупателем произведены в разные отчетные периоды.

Бухгалтерский учет

В данном случае кредитор прощает покупателю часть долга с целью получения от него оставшейся суммы задолженности. При прощении долга дебиторская задолженность должника признается прочим расходом и списывается со счета 62 в дебет 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы» (п. 11 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.99 № 33н).

Налог на добавленную стоимость (НДС)

Реализация товара на территории РФ НДС облагается (подп. 1 п. 1 ст. 146 НК РФ), и налоговая база при реализации товара определяется в определенном порядке (п. 1 ст. 154 НК РФ), на дату отгрузки товара (подп. 1 п. 1 ст. 167 НК РФ).

Что касается прощения части долга по оплате реализованного товара, то это не влечет для организации-кредитора каких-либо последствий по НДС.

Так как на дату прощения долга налоговая база с выручки от реализации товаров уже определена и оснований для корректировки исчисленной суммы НДС нет (п. 1 ст. 154, подп. 1 п. 1 ст. 167 НК РФ).

Налог на прибыль

Источник: http://www.praktik-rw.ru/praktika-ucheta/243-proshchenie-dolga-zakon-uchet-nalogi

Чем чревато кредитору прощение долга

RSS

Свиридова Татьяна

Вашей организации должна другая организация//Дебиторская задолженность// Опубликовано 11 февраля 2013 года

Если кредитор освобождает должника от лежащих на нем обязанностей, значит, имеет место быть прощение долга, которое допустимо при условии, что это не нарушает прав других лиц в отношении имущества кредитора (ст.415 ГК РФ).

Прощение долга представляет собой двустороннюю сделку, посредством которой кредитор выражает свою волю прекратить обязательство определенным образом. При этом согласие должника на прощение долга является обязательным (ст.407, 415 ГК РФ).

Тем самым прощение долга предполагает наличие четко выраженного волеизъявления кредитора освободить должника от исполнения обязанности погасить задолженность.

Молчание кредитора, бездействие, непредъявление им требований о предоставлении должного не могут считаться прощением долга.

Важно отметить, что требование об исполнении обязательства является правом, а не обязанностью кредитора. Следовательно, кредитор вправе отказаться от своих притязаний, за исключением случаев, когда нарушаются права и законные интересы третьих лиц (например, мать не может отказаться от получения алиментов на несовершеннолетнего реенка (п.1 ст.60, п.3 ст.80 Семейного кодекса РФ)).

Простить долг контрагенту (организации, гражданину) можно, в частности, по договору реализации товаров (на сумму оплаты), по договору займа (на сумму предоставленного займа и (или) процентов за пользование заемными средствами).

Как оформить прощение долга

Законодательством установлены определенные требования к оформлению соглашения о прощении долга в случае нарушения которых суд может признать соглашение незаключенным.

Должник в первую очередь заинтересован в правильном оформлении соглашения, поскольку ему важно исключить риск того, что спустя некоторое время кредитор оспорит соглашение о прощении долга и все же потребует исполнить обязательство.

Кредитор также заинтересован в грамотном оформлении соглашения о прощении долга, чтобы суд не признал его незаключенным, особенно если прощение долга обусловлено какими-то встречными обязательствами должника При оформлении соглашения о прощении долга необходимо максимально точно и подробно указать, какое обязательство прекращается, из чего оно возникло, когда истек срок его исполнения и т. д. Для того, чтобы избежать риска последующего признания прощения долга договором дарения, особо пристальное внимание необходимо уделить тому, чтобы в соглашении были подробно указаны все выгоды, которые получит кредитор от прощения долга.

Кроме того, стороны могут составить двусторонний документ, либо сам кредитор вправе подготовить документ единолично. Прощение долга, например, может быть оформлено письмом кредитора (определение ВАС РФ от 28.02.2011г. №ВАС-255/11).

В силу ч.1 ст.139 АПК РФ долг также может быть прощен путем заключения и утверждения судом мирового соглашения, которое стороны вправе заключить на любой стадии арбитражного процесса, в том числе при исполнении судебного акта.

Следует отметить, что прощение долга не допускается в случае нарушения права других лиц в отношении имущества кредитора, например, если прощение долга совершается перед объявлением начала процедур банкротства организации.

Прощение долга или дарение?

Согласно пп.4 п.1 ст.575 ГК РФ коммерческие организации не вправе дарить друг другу ничего, за исключением обычных подарков, стоимость которых не должна превышать 3000 рублей.

Несмотря на то, что прощение долга и дарение являются разными сделками, в некоторых случаях ВАС РФ полагает, что прощение долга между коммерческими организациями следует рассматривать как дарение.

Это может быть тогда, когда суд установит, что кредитор намеревался освободить должника от обязанности долга в качестве дара (п.3 информационного письма Президиума ВАС РФ от 21.12.2005г.

№104 «Обзор практики применения арбитражными судами норм Гражданского кодекса Российской Федерации о некоторых основаниях прекращения обязательств»; далее – информационное письмо № 104).

Для того, чтобы доказать, что прощение долга не является дарением, нужно подтвердить экономическую обоснованность совершенной сделки, то есть показать взаимосвязь между прощением долга и получением кредитором имущественной выгоды по какому-либо обязательству между ним и должником. Анализ арбитражной практики позволили выявить ряд обстоятельств, которые могут свидетельствовать о том, что прощение долга даст кредитору имущественную выгоду. В частности, доказательствами имущественной выгоды для кредитора могут являться:

- получение суммы задолженности в непрощенной части без обращения в суд (п.3 информационного письма №104);

- обязательство должника совершить в пользу кредитора какие-либо действия на выгодных условиях;

- возмездность сделки по уступке права требования (определение ВАС РФ от 30.06.2009г. №ВАС-8125/09) и т. п.

Источник: http://www.hotdolg.ru/kreditoru-b2b/upravlenie-dolgami/proshchenie-dolga/

Прощение долга: основание процедуры, оформление и налогообложение

Опубликовано: 10 августа 2016

Прощение долга – процедура, которая довольно часто выполняется в контексте отношений между кредитором и дебитором. Она отличается множеством нюансов. Такая сделка подразделяется на несколько категорий. При её проведении требуется составить договор с соответствующими пунктами. От его правильного оформления зависит правомерность самого юридического процесса.

Ещё один важный пункт – налоговые обязательства и то, каким образом они подразделяются между сторонами.

Правомерность осуществления прощения по договору займа

Взаимоотношения кредитора и дебитора образуются на основании заключённого договора. Согласно ему, две стороны оформили соглашения, по которому кредитор предоставляет второй стороне займ или услуги с условием возврата. Прекращение договора наступает в том случае, когда дебитор исполнил своё обязательство.

Но есть и ещё один вариант закрытия сделки – прощение долга. Процедура предполагает, что лицами была принята необязательность выплаты дебитором долга. Законна ли эта процедура? Единственное ограничение в её проведении – это нарушение интересов и прав сторонних лиц, которые каким-то образом связанны с имуществом кредитора.

Не всегда прощение долга расценивается судебным органом в качестве именно процедуры такого характера. Иногда оно классифицируется как дарение. То есть, судебным органом ситуация расценивается как предоставление дара. Однако данный процесс запрещён к проведению между фирмами коммерческого характера.

Для обоснования того, что прощение долга проводится правомерно, требуется обоснование процедуры. Кредитору необходимо доказать, что данное решение обосновано с экономической точки зрения. К примеру, в качестве аргументов в судебный орган можно выдвинуть:

- Выплата дебитором своих обязательств без участия судебных органов;

- Необходимость такого решения для продолжения сотрудничества между сторонами.

Если аргументы будут признаны судом обоснованными, то данная сделка может считаться законной.

Разновидности форм сделки

Прощение долга является процедурой, по которой отсутствует специальная статья в законодательстве. По этой причине, процедура осуществляется согласно общим нормам. Оформление может происходить по двум схемам:

- Одностороннее. В этом не требуется участие должника. Ему просто направляется уведомление о том, что его обязательства прощены;

- Двустороннее. Между сторонами дела заключается соглашение определённого характера. То есть, процесс потребует участия дебитора.

Если должнику высылается уведомление, в нём прописываются следующие данные:

- Сумма прощаемой задолженности;

- Основания, на которых сформировался долг;

- Конкретизация обязательств, о которых идёт речь в уведомлениях.

Перед составлением уведомления о прощении задолженности важно провести сверку расчётов. Она необходима для подтверждения суммы обязательств.

Существует два способа расчёта: начисление и кассовый способ. В обоих этих случаях корректировать сумму выручки от продукции не требуется. Какие убытки ждут кредитора, если он выбирает прощение долга? Данную процедуру нельзя отнести к безнадёжным долгам. Классификация дебиторской задолженности здесь.

Налоговые отчисления выполняются по двум методам:

- Списание непокрытых обязательств на чистую прибыль компании. Рассматриваемая процедура является, с точки зрения законодательства, как безвозмездная передача прав на имущество. Поэтому, несмотря на убытки кредитора, его налоговые отчисления не уменьшаются;

- Списание долга во внереализационные расходы. Для проведения списания такого рода необходимо документально подтвердить наличие убытков. Они не должны быть поименованы в список расходов, которые не рассматриваются в целях налогообложения.

Закон РФ не содержит в себе прямого запрета, при учёте прибыли, иметь в виду убытки от прощения обязательств. То есть, судебными органами иногда разрешается понизить налогообложение из-за расходов.

Списание задолженности во внереализационные расходы допустимо в том случае, если дело о непокрытых обязательствах было передано в судебный орган и началось исполнительное производство. Тогда возможен вариант мирного решения конфликта.

Однако плательщик обязан предоставить доказательства оформления сделки из-за своего коммерческого интереса. В частности, таким интересом должно являться оформление мирового соглашения, которое поможет урегулировать возникший конфликт.

Как составить мировое соглашение, смотрите тут.

Однако стоит соотносить теорию и практику. Если производится прощение долга, судебный орган часто выносит отрицательное решение по поводу уменьшения налогообложения.

К примеру, они возможны в том случае, если судом было обнаружено, что кредитор не предпринимал усилий для взыскания непокрытых обязательств. Упростить процедуру можно в том случае, если дождаться истечения срока исковой давности.

Если этот срок истёк, решение будет принято, скорее всего, в пользу кредитора.

Следует учитывать, что если кредитор направил дебитору уведомление о том, что он прощает непокрытые долги, это не является доказательством наличия у него коммерческого интереса.

Если подобные аргументы отсутствуют, лучше произвести списание на счёт чистой прибыли займодателя. Такое прощение долга по договору займа позволит избежать вопросов, которые могут задать налоговые службы.

Что произойдет с начислениями по НДС, если между сторонами было принято решение о прощении непокрытых обязательств? На начисление НДС этот факт никак не отразиться. Подобное отсутствие изменений объясняется тем, что налоги с продукции уже были определены. При заключении сделки оснований для изменения начисленной суммы не появляется.

Стоит заметить, что данное правило вполне работает на практике. Подобные дела рассматривались в арбитражных судах, и принимались решения об отсутствии необходимости в корректировке НДС. Сложнее обстоит вопрос с восстановлением НДС. Практику, которая проводилась в арбитражных органах по этому вопросу, сложно назвать сформированной и однозначной.

Налоговые последствия для дебитора

Если рассматривается ситуация между юридическими сторонами, налоги на прибыль необходимо оплачивать и дебитору. Меняются ли они вследствие того, что произошло прощение долга учредителем? В результате заключения подобной сделки у дебитора образуется определённая прибыль. Он имеет возможность использования средств, полученных от кредитора, без условий возврата.

Дебитор имеет право на списание во внереализационные доходы тех сумм, которые образовались вследствие списания обязательств ввиду истечения протяжённости исковой давности. Также могут быть иные причины.

Как будет рассматриваться продукция, с точки зрения законодательства, если дебитор получил её, но не совершил соответствующих выплат кредитору? Это безвозмездно полученное имущество. Данное решение обусловлено приказом Минфина. Если произошло прощение, получившийся доход является внереализационным — это основание для списания кредиторской задолженности.

При проведении расчётов важен тот метод, который дебитор использует для расчёта налогообложения. Если это метод начисления, то при совершении рассматриваемой сделки между сторонами, никаких изменений производить не требуется. Объясняется это тем, что расходы являются признанными вне зависимости от того, была ли произведена за них оплата.

Процедура упрощается после истечения срока исковой давности.

Принятие объёма НДС к вычету наступает только в том случае, если приобретённая продукция необходима для эксплуатации в сферах, которые облагаются НДС.

Если произошло оформление рассматриваемой сделки лицами, налоговый вычет не нужно никак корректировать. Необходимо знать, что действовать можно только в рамках представленных рекомендаций.

Не следует менять сумму начислений в том случае, если этого делать нельзя.

В каких случаях происходит восстановление НДС? Данный вопрос является более понятным, нежели аналогичная ситуация в случае кредитора. Перечень ситуаций, где возможно восстановление НДС, приведён в третьем пункте, статье 170 Налогового кодекса. Он довольно закрытый. То есть, допускается единственное толкование, запрещено приведение к уже перечисленным пунктам каких-либо ещё статей.

Когда нельзя восстановить НДС? Такие последствия актуальны в том случае, если ранее был принят к вычету НДС по предоставленной продукции. То есть, при списании кредиторских обязательств, когда они прощены, не восстанавливается НДС. В этом случае нет достаточных оснований для проведения рассматриваемой операции.

Прощение долга практикуется довольно редко. Проверки по поводу добросовестности кредитора, когда он прощает задолженность, производятся потому, что в этой сфере возможны различные махинации.

Если начинается исполнительное производство, и лицами принято решение о заключении подобной сделки, она сначала тщательно проверяется. В частности, рассматриваются вопросы на предмет того, выгодна ли она кредитору в коммерческом смысле. Проверяются также и действия, которые производились между сторонами за тем, чтобы взыскать задолженность.

Кредитор должен доказать, что он действительно пытался получить долг. Такими действиями могут быть признаны:

- Звонки должнику;

- Уведомления о том, что нужно покрыть имеющиеся обязательства. Образец письма-напоминания о задолженности вот тут;

- Работа с коллекторами;

- Ведение переговоров;

- Взаимодействие с судебными органами.

Прощение долга практикуется довольно редко.

Также кредитор может доказать тот факт, что средства от должника он получил не через суд, а потому желает оформить прощение юридически. Если он не сможет этого доказать, последствия могут быть разными. В частности, это запрет на оформление прощения.

Ниже мы выложили видео с интересной историей о предложении кредитной амнистии (прощение 50 % долга) от одного из известных банков:

Такая сделка должна быть не только одобрена судебными органами, но и правильно оформлена. Между юридическими сторонами должно быть заключено соглашение, в котором прописываются основные пункты.

Это объём задолженности, основания проведения сделки, обстоятельства, при которых появились обязательства. Это официальный документ, а потому он должен быть оформлен в соответствующем стиле. Это дата, подписи. Составить данную бумагу можно по образцу.

Чем хорошо это решение? Вы составите договор, и не забудете указать основные пункты. Только в этом случае он будет принят судебным органом.

Источник: http://dolgofa.com/dolg/proshhenie.html

Прощение долга: налоговые последствия

Одним из оснований прекращения договорных обязательств между юридическими и физическими лицами может быть прощение образовавшегося долга.

Такую возможность в хозяйственной практике используют достаточно редко, так как характер сделки вызывает множество вопросов, связанных с правомерностью действий и документальным оформлением.

При столкновении с решением подобных хозяйственных операций даже у специалистов возникают сложности с начислением и уплатой необходимых налоговых платежей.

Так что же такое прощение долга и насколько реально документированно оформить такую ситуацию с соблюдением установленного законодательства?

Когда возникает необходимость

Довольно редко прощение долга между юридическими лицами называется сделкой на безвозмездной основе. В качестве примера можно привести такой хозяйственный инструмент, как скидки, которые получает покупатель за выполнение определенных условий.

Рассматривая вопрос прощения долга, необходимо отделять такой термин, как «безвозмездная передача», так как это совершенно разные понятия. В случае безвозмездной передачи средств или товаров покупатель значительно упрощает расчеты, связанные с налогообложением прибыли и снижает потери от НДС.

Прощение на безвозмездных условиях

Безвозмездным закрытием долга можно считать ту ситуацию, когда кредитор не требует от должника денежные средства или имущество, которое он должен отдать для погашения задолженности.

Стоит заметить, что по законам Гражданского кодекса коммерческие компании не могут заключать договора дарения в размере более 500 руб. Т.е. для того, чтобы сделка была действительной, безвозмездное прощение долга юридическим лицом не должно нарушать данный лимит, или кредитором должно быть физическое лицо, например учредитель.

Долг, который получает статус безвозмездно прощённого, полностью включается в состав внереализационных доходов. Причем стоимость такого вливания оценивается по рыночным показателям и регламентируется статьей 40 НК РФ.

Если доход был получен в связи с приобретением основных фондов, то он не должен быть меньше остаточной стоимости, которая прописана в учёте продавца.

Также минимальная цена долга не может быть выше суммы затрат, которые были произведены в связи с изготовлением товара.

Когда не облагается налогом на прибыль

Воспользоваться такой льготой можно при условии, что имущество не передавалось в течение года третьим лицам.

Налоговые органы неоднозначно относятся к такой привилегии, так как полагают, что прощение долга учредителем является передачей имущественного права, а не товарных ценностей.

Для тех, кто готов отстаивать свою точку зрения в суде, рекомендуется воспользоваться судебной практикой, которая сложилась по подобным случаям.

Прощение с возмещением

В ситуациях, когда поставщик готов простить долг в обмен на определенные обязательства со стороны заемщика, называть такие действия безвозмездным прощением нельзя.

В бухгалтерском учете кредиторскую задолженность, списанную в связи с истечением срока давности, отражают в составе внереализационных доходов.

При формировании доходной части за счёт прощеного долга увеличивается налогооблагаемая база, поэтому очень важно сделать правильную оценку долга, чтобы полученные суммы не вызывали нареканий у налоговой инспекции. Наиболее правильно было бы внести в доходную часть ровно такую сумму долга, которую простил кредитор.

В результате такой операции покупатель имеет право учесть также входной НДС в своих расходах. Оформляя договор прощения долга, нужно обязательно прописать в этом документе все условия, на которых продавец прощает задолженность покупателю. Только в таком случае можно включать в доходы прощенную сумму.

Восстанавливать ли НДС

В настоящее время законодательством установлено право принятия к вычету НДС по приобретенным товарам даже в случае, если он не был оплачен. Рассматривая ситуацию по прощению долга, можно столкнуться с вопросом о том, как поступить в таком случае с НДС.

С одной стороны, в такой ситуации соблюдаются все условия для принятия вычета. Продавцом был выставлен счет-фактура, и полученный товар использовался в хозяйственной деятельности, облагаемой НДС.

Поэтому у многих не возникает вопросов с вычетом. В свою очередь, продавец также провел необходимые процедуры по начислению НДС для уплаты в бюджет с той части реализации, по которой было решено прощение долга.

В результате недоплаты в государственный бюджет не произошло.

Тем не менее контролирующие органы думают иначе. Налоговики, как и прежде, считают, что покупатель, не оплативший товар, не имеет права на вычет. Они ссылаются на законодательство, которое гласит о том, что вычет по НДС возможен только при условии совершения реальных затрат.

А так как договорные обязательства были аннулированы, то и расходов по ним быть не может. Следовательно, вычет налога на добавленную стоимость невозможен. В связи с тем, что ситуация неоднозначная, каждая компания принимает решение, основываясь на своих знаниях законов.

Может ли банк простить долг по кредиту

Может ли банк простить долг

Прощение договорных обязательств, связанных с получением кредита, всегда происходит по инициативе банка.

Этого документа вполне достаточно для того, чтобы должник считал себя освобожденным от обязанности оплаты займа, но при условии, если он сам не против.

Если такое решение принимается обоюдно, то сторонами заключается договор прощения долга, в котором прописываются условия возмездности или безвозмездности такого решения. После прекращения обязательств по основному долгу также пропадает необходимость уплаты процентов.

undefined При безвозмездном освобождении должника от кредитного обязательства такая процедура получает статус операции дарения. Кто может рассчитывать на прощение кредитных обязательств

Кто может рассчитывать

Обычно прощение долга займу инициируется самим банком, а не по личной просьбе должника.

Кредитная организация вполне может простить долг на небольшую сумму в связи с тем, что расходы, потраченные на взыскание основного долга, будут выше, чем сумма кредита.

Обычно небольшие долги банки отдают коллекторам, но не всегда такой способ считается выгодным для кредитной организации. Многие банки просто не работают с коллекторскими агентствами, а отделы по взысканию долгов занимаются поиском более крупной задолженности

Истечение срока давности по кредиту

Еще одной причиной, по которой банк может простить долг кредитору, является истечение срока исковой давности.

Вместе с основным долгом пропадает необходимость уплаты процентов и неустойки. Поручитель также освобождается от обязанности исполнения договорных обязательств

Особые обстоятельства

В Гражданском кодексе существуют особые обстоятельства, в результате которых закрываются долги по кредиту. К таким ситуациям относится смерть клиента, исчезновение должника, отсутствие договорных обязательств по преемственности долга в виде наследства.

Соглашение о прощении долга может содержать различные условия прекращения обязанностей. Например, должник обязуется вернуть основную сумму взамен на освобождение его от начисления процентов и неустойки. Такая схема выгодна банку, так как он получает основную часть денег, которая представляет наибольшую ценность по сравнению с начисленными процентами

Как оформить

Для того чтобы не ждать истечения срока давности безнадежных долгов, существует официальный документ, с помощью которого оформляется соглашение о прекращении долговых обязательств.

В виде альтернативного варианта должник может договориться о возврате части денежных средств взамен на списание определённой суммы долга.

Какими бы ни были условия соглашения, такой документ нужно заполнять в соответствии с требованиями налоговых органов. Во избежание неприятных моментов с контролирующими органами, договор о закрытии долга должен быть обязательно возмездным.

Документ обязан содержать основные сведения о долге, причину невозврата денежной суммы, размер процентов и штрафов.

В случае частичного возврата денежных средств, что наиболее предпочтительно с налоговой точки зрения, нужно указать точные суммы нового обязательства и сроки его погашения.

Если сторонами все же было принято решение о безвозмездном прощении долга, то причину такого соглашения, возможно, придётся объяснить налоговому инспектору. В связи с этим рекомендуется правильно оформлять прощение долга.

Налоговые последствия, которые могут наступить в результате несоблюдения правил, могут значительно ударить по финансам кредитора.

Частичное или полное прощение физическому лицу

Такое явление, как прощение долга сотруднику или другому физическому лицу, является довольно частым. Организация осуществляет эту процедуру на основании Гражданского кодекса.

Если компания закрывает долг своему сотруднику, то у него, в свою очередь, возникает доход, который облагается подоходным налогом.

Законодательством установлена необлагаемая льгота в отношении дарения подарков и оказания материальной помощи.

Спорная обязанность по начислению страховых взносов

Помимо НДФЛ на сумму невозвратного займа начисляются страховые взносы, так как косвенный доход получен сотрудником в рамках трудового контракта.

Если компания не хочет начислять такие взносы, мотивируя своё решение тем, что доход сотрудника не связан с выполнением трудовых обязательств, то такую точку зрения придётся отстаивать особым образом, ссылаясь на похожую арбитражную практику.

https://www.youtube.com/watch?v=IMMtqL7Xm60

Существует несколько официальных писем, которые высказывают однозначную позицию о необходимости начисления страховых взносов при аннулировании задолженности физического лица.

В свою очередь, судебная практика говорит о том, что закрытие долгового обязательства не может быть причислено к трудовым отношениям, если это дословно не прописано в контракте. В связи с этим компаниям проще оформлять прощение долга в виде договора дарения.

Стоит заметить, что такая формулировка не имеет принципиального значения для самого должника.

Источник: http://nanalog.ru/proshhenie-dolga-nalogovye-posledstviya/

Прощение долга по договору: специфика налогообложения сторон

В случае тяжелого финансового положения у должника организация-кредитор может простить ему часть задолженности по договору поставки (подряда, займа). Рассмотрим подробнее, каковы налоговые последствия у сторон договора при заключении соглашения о прощении долга

Прощение долга — это одно из оснований прекращения обязательства.

Согласно статье 415 Гражданского кодекса обязательство прекращается, когда кредитор освобождает должника от возложенных на него обязательств в соответствии с договором.

Конечно, если это не нарушает прав других лиц в отношении имущества кредитора. Простить долг кредитор может как в полной сумме, так и частично, как на возмездной, так и на безвозмездной основе.

Отличие прощения долга от дарения

Вопрос о том, что такое прощение долга, вызывает много споров среди юристов, налоговых консультантов и специалистов налогового и финансового ведомств. На первый взгляд, прощая долг кому-либо, мы дарим ему некоторую сумму денег или какое-то имущество. Поэтому кажется, что между прощением долга и дарением можно поставить знак равенства, однако все не так однозначно.

Согласно статье 572 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом. Дарение исключает наличие выгоды у дарителя. А при наличии встречной передачи вещи или права либо встречного обязательства договор не может быть квалифицирован как договор дарения. Подобная сделка является притворной и признается ничтожной.

В отличие от дарения основной целью прощения долга для кредитора зачастую является обеспечение возможности получения с должника оставшейся суммы задолженности или иной явной материальной выгоды.

Прощение долга может квалифицироваться как дарение, только если судом будет установлено намерение кредитора освободить должника от обязанности по уплате долга в качестве дара. В данной ситуации прощение долга должно подчиняться ограничениям, установленным в статье 575 ГК РФ.

Напомним, что согласно пункту 4 этой статьи не допускается дарение между коммерческими организациями, за исключением обычных подарков, стоимость которых не превышает 3000 руб. Аналогичная позиция отражена в пункте 3 информационного письма Президиума ВАС РФ от 21.12.2005 № 104.

Источник: https://www.RNK.ru/article/104535-proshchenie-dolga-po-dogovoru-spetsifika-nalogooblojeniya-storon

Прощенный долг налог на прибыль

На правах рекламы

Информация о компании КСК ГРУПП

КСК групп ведет свою историю с 1994 года. С момента основания и по сегодняшний день компания входит в число лидеров рынка консультационных услуг в области аудита, налогов, права, оценки и управленческого консультирования. За 20 лет работы реализовано более 2000 проектов для крупнейших российских компаний.

КСК групп предлагает комплексное и практическое решение наиболее актуальных задач, стоящих перед финансовыми и генеральными директорами компаний и собственниками бизнеса. Индивидуальный подход, глубокое понимание потребностей и целей клиентов в сочетании с практическими знаниями позволяют решать эти задачи максимально эффективно.

Коллектив КСК групп – это команда из более чем 350 специалистов, имеющих уникальный опыт реализации проектов как для средних, так и для крупнейших российских корпораций.

В настоящее время КСК групп предлагает полный спектр услуг и решений для бизнеса:

Прощение долга нередко практикуется во взаимоотношениях между коммерческими организациями, и причины тому могут быть разные. Однако в любом случае возникают два ключевых вопроса: правомерно ли прощение долга в принципе и какие налоговые последствия повлечет эта операция для сторон? Рассмотрим подобную ситуацию на примере операций по поставке товара.

Правомерность заключения соглашения о прощении долга

Согласно ст.

506 ГК РФ по договору поставки продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок (или сроки) производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием. При этом покупатель оплачивает поставляемые товары с соблюдением порядка и формы расчетов, предусмотренных договором поставки (п. 1 ст. 516 ГК РФ).

Напомним, ГК РФ допускает прекращение обязательства (в том числе и по договору поставки) не только его исполнением (п. 1 ст. 407 ГК РФ).

Так, одним из оснований прекращения обязательства является прощение долга, при котором кредитор освобождает должника от возложенных на него обязательств (ст. 415 ГК РФ).

Прощение долга возможно только в случае, когда это не нарушает прав других лиц в отношении имущества кредитора. Иных ограничений положения ГК РФ о прощении долга не содержат.

Однако необходимо отметить, что в ряде случаев суды квалифицируют прощение долга контрагенту как дарение. Так, ВАС РФ в 2005 году отметил, что отношения кредитора и должника по прощению долга считаются дарением, если судом будет установлено намерение кредитора освободить должника от обязанности по уплате долга в качестве дара (п.

3 Информационного письма Президиума ВАС РФ от 21 декабря 2005 г. № 104 «Обзор практики применения арбитражными судами норм Гражданского кодекса Российской Федерации о некоторых основаниях прекращения обязательств»). В таком случае прощение долга должно подчиняться запретам, установленным ст. 575 ГК РФ, п.

4 которой не допускает дарение в отношениях между коммерческими организациями.

Таким образом, для того чтобы обосновать правомерность прощения долга контрагенту, кредитору необходимо подтвердить экономическую обоснованность совершенной сделки, то есть показать взаимосвязь между прощением долга и получением кредитором имущественной выгоды по какому-либо обязательству между ним и должником (в качестве аргументов можно привести получение кредитором суммы задолженности в «непрощенной» части без обращения в суд, расчет на продолжение совместной коммерческой деятельности и т. д.).

Формы сделки по прощению долга

Гражданское законодательство не содержит специальных норм о форме сделки по прощению долга, поэтому сторонам следует руководствоваться общими нормами (ст. 158-165 ГК РФ).

На практике прощение долга оформляется либо заключением соответствующего соглашения (двусторонней сделки), либо направлением должнику уведомления о прощении долга (односторонняя сделка).

В соглашении или в уведомлении, направляемом должнику, должно быть определено:

- какой долг прощается;

- основания возникновения долга;

- сумма прощаемого долга.

Для подтверждения сторонами размера задолженности, указываемого в соглашении (уведомлении) о прощении долга, целесообразно предварительно провести сверку расчетов.Рассмотрим теперь особенности налогообложения прибыли у кредитора и должника при совершении такой сделки.Налоговый учет у компании-кредитораФормы сделки по прощению долгаДоходы кредитора от реализации товаровДля кредитора, применяющего метод начисления, прощение долга по оплате реализованных товаров не влечет корректировки выручки от их реализации, ранее признанной в целях налогообложения (п. 1-3 ст. 271 НК РФ). Если же используется кассовый метод, при котором датой получения дохода признается день поступления налогоплательщику денег или имущества, то вопрос о корректировке, конечно, не возникает.Убытки кредитора, образовавшиеся в результате списания задолженностиСумма добровольно прощенной и списанной дебиторской задолженности должника перед кредитором не является безнадежным долгом в понимании п. 2 ст. 266 НК РФ, следовательно, учесть убытки в составе внереализационных расходов на основании подп. 2 п. 2 ст. 265 НК РФ не представляется возможным.В отношении учета для целей налогообложения прибыли долга, добровольно прощенного должнику, возможны следующие варианты.Списание дебиторской задолженности за счет чистой прибыли кредитора.

Источник: http://miassats.ru/5986/

Налогообложение прощения долга

Компания А заключило с компанией Б соглашение о прощении долга на сумму 1 000 000 рублей. Подлежит ли налогообложению данная операция для компании А?

Для кредитора прощение долга является основанием для признания доходов от реализации товаров, работ, услуг и начисления на данную сумму налога на прибыль (см.рекомендацию ниже).

Прощение долга не влечет для кредитора последствий по НДС (п.1 ст.154, пп.1 п.1 ст.167 НК РФ).

Обоснование данной позиции приведено ниже в материалах «Системы Юрист» и «Системы Главбух».

Рекомендация: Как простить долг контрагенту.

«Как оформить прощение долга

Прощение долга, как и любая сделка юридического лица, должно быть совершено в простой письменной форме (подп. 1 п. 1 ст. 161 ГК РФ)*.

Прощение долга можно оформить соглашением или уведомлением о прощении долга. В этом случае кредитор направляет должнику уведомление о прощении долга. Обязательство считается прекращенным с момента получения должником такого уведомления, если он в разумный срок не направит кредитору возражений против прощения долга (п. 2 ст. 415 ГК РФ).

Для прощения долга по сделкам, требующим государственной регистрации, также достаточно простой письменной формы.

Согласно закону, государственная регистрация – это юридический акт признания и подтверждения государством возникновения, ограничения (обременения), перехода или прекращения прав на недвижимое имущество (п. 1 ст. 2 Федерального закона от 21 июля 1997 г.

№ 122-ФЗ «О государственной регистрации прав на недвижимое имуществе и сделок с ним»).

Следовательно, прощение долга по договору купли-продажи недвижимого имущества, освобождающее должника, к примеру, от части обязательства по уплате денежных средств, не подлежит государственной регистрации.

Подтверждением данному выводу служит постановление ФАС Западно-Сибирского округа от 22 мая 2008 г. № Ф04-2966/2008(4952-А75-17) по делу № А75-9242/2006.

Стороны заключили соглашение о прекращении договора аренды, в котором договорились об отсутствии материальных и финансовых претензий друг к другу.

Суд признал сделку прощением долга и указал, что государственная регистрация для нее не требуется.

В тексте соглашения или уведомления о прощении долга нужно максимально подробно указать, какое обязательство прекращается, из чего оно возникло, когда истек срок его исполнения и т. п.

Имеет смысл прощать долг не уведомлением, а подписывать отдельное соглашение о прощении долга. В отличие от уведомления, это позволит подтвердить факт того, что обе стороны согласовали прощение долга*.

Особое внимание нужно уделить тому, чтобы в тексте соглашения подробно написать, какие выгоды получит кредитор от прощения долга. Это необходимо для того, чтобы избежать риска последующего признания прощения долга договором дарения*.

Дополнительно можно составить бухгалтерскую (с обоснованием экономического эффекта для компании от прощения долга) и юридическую (с обоснованием предполагаемых временных и финансовых затрат в случае принудительного взыскания долга) справки.

Долг также может быть прощен путем заключения и утверждения судом мирового соглашения. Его стороны вправе заключить на любой стадии арбитражного процесса и при исполнении судебного акта (ч. 1 ст. 139 АПК РФ).

Бездействие кредитора нельзя квалифицировать как прощение долга*.

Прощение долга не допускается, если оно нарушает права других лиц в отношении имущества кредитора (к примеру, если прощение долга совершается перед объявлением начала процедур банкротства организации).

Прощение долга и дарение

Коммерческие организации не могут подарить друг другу ничего, за исключением обычных подарков. Их стоимость не должна превышать 3 тыс. руб. Такие правила устанавливает подпункт 4 пункта 1 статьи 575 Гражданского кодекса РФ.

Формально прощение долга и дарение – разные сделки. Однако ВАС РФ полагает, что в некоторых случаях прощение долга между коммерческими организациями следует рассматривать как дарение*.

Для этого суд должен установить, что кредитор намеревался освободить должника от обязанности долга в качестве дара (п. 3 информационного письма Президиума ВАС РФ от 21 декабря 2005 г.

№ 104 «Обзор практики применения арбитражными судами норм Гражданского кодекса Российской Федерации о некоторых основаниях прекращения обязательств»; далее – информационное письмо № 104).

Доказательством того, что прощение долга не является дарением, служит подтверждение экономической обоснованности совершенной сделки. Для этого должна существовать взаимосвязь между прощением долга и получением кредитором имущественной выгоды по какому-либо обязательству между ним и должником.

Пример из практики. Суды назвали несколько примеров обстоятельств, которые могут свидетельствовать о том, что прощение долга даст кредитору имущественную выгоду

Доказательствами имущественной выгоды для кредитора могут выступать*:

Если же суд установит, что в действиях кредитора содержатся признаки дарения, то соглашение о прощении долга будет признано недействительным в силу его ничтожности как противоречащее требованиям закона. А это, как уже сказано выше, может оказаться невыгодным как должнику, так и самому кредитору.

Пример из практики. Суд квалифицировал прощение долга как дарение, поскольку прощение долга не было обусловлено получением имущественных выгод

Индивидуальный предприниматель (поставщик) и ООО «М.» (покупатель) заключили договоры поставки. Свои обязательства по поставке воды поставщик выполнил, однако не получил оплаты.

Индивидуальный предприниматель обратился с иском о взыскании сумм задолженности по договору поставки. Ответчик против взыскания долга возражал, указывая, что истец в свое время направлял ему письмо с указанием о прощении всей суммы долга (более 5 млн руб.).

Суд иск удовлетворил, а прощение долга квалифицировал как дарение. Суд счел, что прощениесо стороны истца не было обусловлено получением никаких имущественных выгод.

Кроме того, на момент направления письма о прощении долга истец утратил статус индивидуального предпринимателя.

Истец не представил каких-либо сведений, на основании которых можно сделать вывод о нарушении прощением долга прав третьих лиц в отношении имущества кредитора.

Поскольку прощение долга сопровождалось намерением истца освободить ответчика от обязанности по уплате безвозмездно, такое прощение является разновидностью дара (решение Арбитражного суда Республики Татарстан от 1 августа 2011 г. по делу А65-5033/2009, принятое с учетом разъяснений ФАС Поволжского округа в постановлении от 11 апреля 2011 г. по делу А65-5033/2009).

Налоговые последствия прощения долга для кредитора

Прощение долга несет в себе определенный налоговый риск для кредитора*. Налоговая инспекция может счесть неправомерным отнесение суммы прощенного долга к внереализационным расходам, учитываемым при формировании налогооблагаемой прибыли (подп. 2 п. 2 ст. 265, п. 2 ст. 266 НК РФ).

Позиция налоговиков основывается на разъяснениях Минфина России*. Министерство полагает, что в составе внереализационных расходов нельзя учесть долг, прощенный как полностью (письмо Минфина России от 21 августа 2009 г. № 03-03-06/1/541), так и в части (письмо Минфина России от 18 марта 2011 г. № 03-03-06/1/147). К нему нельзя применить подпункт 2 пункта 2 статьи 265 Налогового кодекса РФ.

Ведь эта норма относится к безнадежным долгам, а прощенный долг в силу пункта 2 статьи 266 Налогового кодекса РФ таковым не является. Кроме того, добровольное прощение долга – это безвозмездная передача имущества. Следовательно, на основании подпункта 16 статьи 270 Налогового кодекса РФ такой долг не может учитываться в налоговых расходах (письмо Минфина России от 12 июля 2006 г.

№ 03-03-04/1/579).

Несмотря на то что подобный подход к прощению долга довольно долго господствовал в правоприменительной практике, Президиум ВАС РФ в постановлении от 15 июля 2010 г.

№ 2833/10 (далее – постановление № 2833/10) признал его ошибочным*.

Одновременно была сделана оговорка об обязательности приведенного в постановлении толкования правовых норм при рассмотрении нижестоящими арбитражными судами аналогичных дел.

Суд указал, что перечень внереализационных расходов и приравниваемых к таким расходам убытков налогоплательщика не является исчерпывающим. Это позволяет налогоплательщику учесть в составе расходов, уменьшающих налоговую базу по налогу на прибыль, в том числе и убытки, связанные с прощением долга.

Внимание: налоговые органы могут утверждать, что выгодная налогоплательщикам позиция ВАС РФ относится только к тем случаям, когда стороны заключили не просто соглашение опрощении долга, а мировое соглашение*.

Постановление № 2833/10 было принято по делу, в котором кредитор простил часть долга должнику путем заключения мирового соглашения.

Существует риск того, что налоговые органы станут рассматривать данное постановление как распространяющее свое действие только на аналогичные случаи.

При прощении долга, например, путем заключения гражданско-правового соглашения налоговики будут использовать ранее принятые разъяснения Минфина России.

Нужно отметить, что суды, рассматривая соответствующие дела, требуют от заявителей представить доказательства того, что прощение долга было направлено на получение дохода. Об этом может свидетельствовать наличие у кредитора, освобождающего должника от лежащих на нем обязанностей, коммерческого интереса в прощении долга.

В случаях, когда заявитель не может этого обосновать, суды отказывают в удовлетворении его требований (постановление ФАС Уральского округа от 22 апреля 2014 г. № Ф09-1388/14, определение ВАС РФ от 18 марта 2011 г. № ВАС-2662/11)».

26.04.2016

Профессиональная справочная система для юристов, в которой вы найдете ответ на любой, даже самый сложный вопрос.

Попробуйте бесплатно

Источник: https://www.law.ru/question/45312-nalogooblojenie-proshcheniya-dolga

Учредитель прощает долг ооо налогообложение

Прощение долга учредителю по договору займа допустимо и осуществляется в соответствии с действующим законодательством. О том, какие нормы при этом применяются, какими способами проводится процедура и каково содержание документа о прощении долга, будет подробно рассказано в нашей публикации.

Оглавление:

Общие положения о прощении долга

Прощение долга регулируется ст. 415 ГК РФ. Кредитор может простить должнику его долг как в целом, так и частично.

Если ранее законодатель не регулировал вопрос об оформлении прощения, то с июня 2015 года в ст. 415 ГК РФ была введена ч. 2, определяющая в общих чертах порядок рассматриваемой процедуры.

Согласно данной норме долг считается прощенным после получения должником уведомления об этом.

Однако предложенная ГК РФ схема в виде одностороннего уведомления может показаться недостаточно надежной, поэтому на практике по желанию кредитора или должника она всё равно дополняется более содержательными документами, в частности договором.

Что касается прощения долга организацией ее учредителю, то ни гражданское законодательство, ни закон «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ не содержат каких-либо специальных требований. Хотя в зависимости от того, как будет происходить рассматриваемое мероприятие, некоторые нюансы, оговоренные далее, нужно будет учесть.

Способы оформления прощения долга учредителю

Применительно к отношениям между организацией и ее учредителем можно встретить несколько вариантов описываемого процесса:

- Одностороннее уведомление от предприятия учредителю.

Данный способ прямо указан в п. 2 ст. 415 ГК РФ. Прекращается обязательство со дня получения должником соответствующего письма. В связи с этим сообщать учредителю о решении организации лучше ценным отправлением с уведомлением.

Образец договора о прощении долга и нюансы его составления

По смыслу ст. 415 ГК РФ прощение долга — это обычная сделка. В соответствии со ст. 421 ГК РФ субъекты права могут заключать между собой любые договоры, даже не предусмотренные законодателем. Однако общие требования к сделкам и договорам должны быть соблюдены. Так, при составлении договора о прощении долга необходимо учитывать следующие правила:

- Сделка должна быть зафиксирована путем составления документа в письменной форме.

- В силу сложившейся судебной практики (постановление Президиума ВАС РФ от 19.12.2006 № 11659/06) в тексте обязательно необходимо оговорить сумму, которая прощается.

- В договоре указываются кредитор и должник с указанием данных для их идентификации и персонификации.

- В документе следует сделать ссылку на реквизиты договора займа, по которому осуществляется прекращение обязательства полностью или частично.