Учет переплаты по страховым взносам на упрощенке (Елина Л.А.)

Дата размещения статьи: 04.07.2016

Как известно, при применении упрощенной системы учет страховых взносов в Пенсионный фонд, Фонд социального страхования и Федеральный фонд обязательного медицинского страхования зависит от выбранного организацией объекта обложения:(если) применяется УСН с объектом «доходы минус расходы», то взносы на обязательное страхование учитываются в расходах на дату их перечисления в фонд ;

(если) на упрощенке выбран объект «доходы», то взносы уменьшают «упрощенный» налог за период, в котором они перечислены во внебюджетные фонды .

Примечание

Напомним, организации на «доходной» упрощенке не могут уменьшить более чем на 50% исчисленный налог при УСН на общую сумму затрат :

— на уплату взносов по обязательному социальному страхованию;

— на оплату больничного за первые 3 дня болезни ;

— на уплату взносов по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности.

Когда взносы уплачены во внебюджетные фонды в том же периоде, за который они начислены, особых сложностей нет.

Но что делать, если взносы уплачены авансом, то есть по ним образовалась переплата? Когда можно учесть такую переплату в расходах упрощенца либо уменьшить на нее «упрощенный» налог?Минфин настаивает на том, что для учета страховых взносов в налоговых расходах при «доходно-расходной» УСН должны выполняться оба условия :- они должны быть уплачены;- они должны быть начислены.И упрощенцы, выбравшие объект «доходы», не могут уменьшить «упрощенный» налог на сумму переплаченных взносов: он уменьшается лишь на исчисленные и уплаченные взносы .Как известно, переплату по страховым взносам можно вернуть, а также зачесть в счет погашения задолженности по пеням и штрафам либо в счет уплаты текущих платежей .Если переплату решено вернуть — проблем вообще нет. Она не была учтена в качестве расхода, и ее не нужно учитывать в «упрощенных» доходах.Посмотрим, какая складывается ситуация, если решено использовать переплату для погашения задолженности по текущим платежам. По факту поступившие в бюджет фонда деньги будут автоматически использоваться для погашения задолженности по начисленным взносам: зачет переплаченных взносов в счет начисленных платежей фонд делает самостоятельно . Если хотите подстраховаться — можете написать заявление о зачете излишне уплаченных страховых взносов в счет предстоящих платежей. О том, что переплата зачтена в счет текущих платежей по взносам, вы можете узнать в личном кабинете или при сверке с фондом. После того как сдадите отчетность и фонд ее проверит, в вашем кабинете (на вашем лицевом счете) появится сумма начисленных взносов и сумма уплаченных взносов. По этим данным и можно судить о том, какая сумма переплаты была зачтена.

Если у вас переплата по одним взносам, а вы хотите погасить за ее счет задолженность по другим взносам, то зачет возможен при условии, что администрирует все эти взносы один фонд.

К примеру, можно зачесть переплату по взносам на обязательное медицинское страхование в счет уплаты пенсионных взносов (ведь все их администрирует ПФР), написав в фонд заявление . В течение 10 рабочих дней фонд должен сделать зачет.

На его дату упрощенец может считать начисленные страховые взносы (в части, погашаемой путем зачета переплаты) уплаченными.

* * *

Источник: http://lexandbusiness.ru/view-article.php?id=7501

Особенности уменьшения налога — все нюансы для ИП на УСН «доходы»

из к/ф «Криминальное чтиво»В продолжение темы уменьшения единого налога при упрощенной системе налогообложения («доходы») для предпринимателей — материал с ответами на вопросы.

Общие правила уменьшения «упрощенного» налога можно посмотреть в статье «Уменьшение налога на сумму страховых взносов». В настоящей статье рассматриваются частные случаи и дополнительные вопросы.

Как уменьшить налог, если ИП в середине года принял на работу сотрудника?

Как только предприниматель делает выплату физическому лицу: сотруднику или работнику по гражданско-правовому договору (например, договору на оказание услуг) – он теряет право применять вычеты в размере, превышающем 50% «упрощенного» налога.

И это касается не только периода, когда есть работники, а всего налогового периода по УСН – календарного года.

Пример уменьшения налога, если ИП на УСН 'доходы' принял в текущем году на работу сотрудника.

Предприниматель на УСН «доходы» (6%), без работников, за 9 месяцев 2015 г. получил доход в размере 600 000 рублей.

В течение указанного периода он перечислил полностью страховые взносы за себя в размере 22 261,38 руб. (обязательный минимальный размер взносов за 2015 год), а также взносы в ПФР в сумме 3 000 руб.

– 1% от дохода, превышающего 300 000 руб.

Общий размер авансовых платежей за 9 месяцев составил: 10 738,62 руб. (предприниматель воспользовался вычетом в сумме уплаченных взносов – 25 261,38 руб.).

В четвертом квартале доходов у ИП не было, но предприниматель в декабре принял на работу сотрудника, перечислил ему зарплату и уплатил страховые взносы с выплат работнику в размере 5 000 рублей.

https://www.youtube.com/watch?v=el8rwFKdMW4

По итогам 2015 года предприниматель должен уплатить «упрощенный» налог с учетом 50% ограничения на вычеты. Это ограничение «распространится» на весь 2015 год. То есть все вычеты необходимо пересчитать.

Получаем следующий расчет:

«Упрощенный» налог за 2015 г. (расчетная величина): 36 000 руб. = 600 000 руб. х 6%

Максимальная сумма вычета: 18 000 руб. = 36 000 руб. х 50%

Сумма уплаченных страховых взносов: 30 261,38 руб. = 22 261,38 руб.+ 3 000 руб. + 5 000 руб., однако теперь к вычету ИП может принять не всю сумму, а только 18 000 руб.

«Упрощенный» налог за 2015 г. с учетом вычетов: 18 000 руб. = 36 000 руб. – 18 000 руб.

Учитывая авансовые платежи по налогу, по итогам года предприниматель должен доплатить налог в размере 7 261,38 руб. = 18 000 руб. – 10 738,62 руб.

Предположим, предприниматель в текущем году продолжил работать без сотрудника. В этом случае по итогам 2015 года доплаты по «упрощенному» налогу не будет.

Как уменьшить налог, если ИП в течение года уволил всех сотрудников?

Если ИП в течение года уволил всех сотрудников, то воспользоваться вычетом по УСН без ограничений (50%) он сможет только с начала следующего налогового периода по УСН – с нового календарного года.

При этом, если в следующем году (уже без работников) предприниматель не проводит выплаты физическим лицам, он может применять вычет в полном размере, без ограничения в 50%, даже если он остался на учете в ПФР и ФСС в качестве работодателя.

Ошибочная переплата по страховым взносам: как правильно сделать вычет?

К вычету при расчете «упрощенного» налога принимаются только страховые взносы и пособия по временной нетрудоспособности, исчисленные в «обязательном» размере.

При этом, если предприниматель ошибочно переплатил взносы, он может вернуть переплату вернуть либо зачесть в счет предстоящих платежей. Если переплата будет зачтена – сумму взносов можно учесть в составе вычета в том периоде, когда налоговый орган принял решение о зачете переплаты.

Пример. Предприниматель в декабре 2015 г. ошибочно уплатил страховые взносы в размере 10 000 руб.

В январе 2016 ИП обратился с заявлением о зачете излишне уплаченных сумм и получил уведомление о проведении зачета.

При расчете авансового платежа на I квартал 2016 года предприниматель может принять эту сумму к вычету (включать в вычет при расчете налога за 2015 год ее нельзя).

Уменьшение налога на взносы за прошлый год, если ИП только перешел на УСН

В вычет включаются взносы в зависимости от даты их фактической уплаты. Однако данные взносы должны быть рассчитаны за период, в который предприниматель применял упрощенную систему налогообложения.

Пример. Предприниматель применял в 2014 году общую систему налогообложения, с 2015 года перешел на УСН. Часть страховых взносов за 2014 года оплачена в начале 2015 г. – включить данные расходы в вычет по «упрощенному» налогу нельзя.

Как уменьшить налог на взносы, если у ИП единственный сотрудник в декрете (в отпуске по уходу за ребенком)?

Применение вычета при упрощенной системе налогообложения в полном размере либо с ограничением в 50% зависит от перечисления предпринимателем выплат работникам (физическим лицам).

Если единственный сотрудник находится в отпуске по уходу за ребенком и выплаты предпринимателем в течение года не проводились – размер налога при УСН «доходы» можно уменьшить на всю сумму страховых выплат ИП за себя без ограничения.

Кроме того, по аналогичному вопросу, но в отношении ЕНВД, Минфином были даны разъяснения (см. ссылки в конце статьи).

Уменьшение налога на взносы при совмещении УСН, ЕНВД, патентной системы

У предпринимателя нет наемных работников

При совмещении УСН и ЕНВД предприниматель может уменьшить любой из налогов, по своему выбору, на всю сумму уплаченных страховых взносов.

При совмещении УСН и патентной системы налогообложения предприниматель может уменьшить «упрощенный» налог на всю сумму уплаченных страховых взносов без ограничения. Наличие второго режима налогообложения не имеет значения (при этом в рамках патентной системы налогообложения нет права уменьшения патента).

У предпринимателя есть наемные работники, но они не участвуют в деятельности на УСН

Если предприниматель совмещает УСН с ЕНВД или патентной системой налогообложения (ПСН), но использует труд наемных работников только в рамках ЕНВД и ПСН, то он может уменьшить «упрощенный» налог на страховые взносы за себя на всю сумму без ограничений (аналогично правилам для ИП без работников, которые применяют только УСН).

У предпринимателя есть наемные работники, и они заняты во всех видах деятельности

Страховые взносы, уплаченные за работников, которые заняты в деятельности по обоим спецрежимам, например, при совмещении ЕНВД и УСН, необходимо распределить пропорционально доле доходов.

Пример. Предприниматель получил доходы от деятельности на УСН в размере 500 000 руб., от деятельности на ЕНВД в размере 300 000 руб. Страховые взносы за сотрудников, занятых в деятельности по обоим спецрежимам, оплачены в размере 20 000 руб.

Доля деятельности на УСН в доходах составляет: 62,5% = 500 000 руб. / (500 000 руб. + 300 000 руб.). Таким образом, в уменьшение «упрощенного» налога можно посчитать страховые взносы в размере 12 500 руб. = 20 000 руб. х 62,5%.

Источник: https://xn—-7sbbglfctdartkggiohcjidi8b5gqk.xn--p1ai/osobennosti-umensheniya-naloga-vse-nyuansy-dlya-ip-na-usn-dohody

Уменьшение налога УСН

Упрощенная система (УСН) ― наиболее используемый режим налогообложения среди представителей малого бизнеса. Для многих ООО и ИП актуальным остается вопрос: допустим ли налог к уменьшению в декларации по УСН? Как влияет выбранный объект налогообложения на возможность сократить итоговую сумму платежа? Разберемся в этой статье.

Уменьшение налога по УСН на страховые взносы

УСН по сути своей представляет специальный налоговый режим, дающий возможность плательщикам налога упростить процедуру определения облагаемой базы. При этом главной задачей остается максимальное снижение налоговой нагрузки на экономические субъекты. Одним из доступных способов при выполнении этой задачи является уменьшение налога УСН на сумму страховых взносов.

Существует 2 различных метода применения упрощенного режима. Расчет налога зависит от выбранного объекта налогообложения:

- Налог 6% при выборе объекта «Доходы». Текущие расходы в расчет не берутся. При УСН 6 процентов уменьшение налога возможно за счет перечисленных страховых взносов и оплаты больничных в части затрат работодателя. Подходит для субъектов с небольшой долей расходов.

- Налог 15% для объекта «Доходы, уменьшенные на величину расходов». Учитываются все разрешенные при УСН затраты, подтвержденные экономической целесообразностью и документально. Допускается, например, при расчете УСН уменьшение за счет налога на землю. В этом варианте возможны случаи, при которых за счет высокой доли затрат могут быть получены убытки или небольшая прибыль. В таких случаях налог рассчитывается как минимальный, равный 1% от суммы доходов. Уменьшение минимального налога УСН на страховые взносы не предусмотрено.

Таким образом, некоторые виды расходов допускается учитывать при разных объектах налогообложения. На УСН «доходы» уменьшение налога происходит за счет перечисленных страховых выплат. То есть организация или ИП на УСН «доходы» с работниками уменьшение налога производит благодаря начисленным и перечисленным взносам в фонды на заработную плату.

Пример

С суммы зарплаты сотрудников необходимо исчислить НДФЛ и страховые взносы на ОПС, ОМС, взносы на соцстрахование по временной нетрудоспособности и беременности и родам, а также взносы на травматизм.

18 000 + 23 000 = 41 000 руб. (сумма заработной платы сотрудников)

41 000 х 13% = 5330 (исчислен НДФЛ)

41 000 х 22% = 9020 (исчислены взносы в ПФР)

41 000 х 5,1% = 2091 (исчислены взносы в ФОМС)

41 000 х 2,9% = 1189 (исчислены взносы в ФСС)

41 000 х 0,2% = 82 (исчислены взносы на травматизм)

Зарплата в течение квартала у работников не менялась. Все взносы были уплачены в течение квартала, общая сумма их составила:

(9020 + 2091 + 1189 + 82) х 3 = 37 146 руб.

Налог по УСН «доходы» составляет 6% без учета страховых взносов:

730 000 х 6% = 43 800 руб.

ООО имеет право уменьшить сумму налога на сумму уплаченных страховых взносов, но не более чем на 50%, т.е. не больше, чем в 2 раза: 43 800 х 50% = 21 900. Сумма, которую ООО уплатила по страховым взносам сотрудников, больше. Налог по УСН можно уменьшить на 21 900. Соответственно сумма УСН к уплате составит 21 900.

Уменьшение налога УСН «доходы минус расходы»

Страховые взносы как расходы учитываются при упрощенной системе при любых объектах налогообложения. Если субъект рассчитывает налог в размере 15%, начисления на заработную плату входят в состав допустимых затрат. Исключение ― на страховые взносы при УСН 1 процент от дохода уменьшение налога не происходит.

В остальных случаях при расчете налога исходя из полученных доходов, уменьшенных на сумму расходов, страховые взносы уменьшают налогооблагаемую базу. Но для этого, согласно положениям ст. 346.17 НК РФ, затраты должны быть фактически произведены.

Помимо страховых взносов, налогоплательщики, выбравшие объект «доходы за минусом расходов», вправе уменьшить налог и на иные затраты, перечень которых перечислен в ст. 346.16 НК РФ. Список закрытый, расширению не подлежит. Таким образом иные расходы, не вошедшие в список, повлиять на итоговый размер не могут. В числе допустимых затрат встречаются следующие:

- приобретение и ремонт основных средств;

- материальные затраты;

- арендные платежи;

- оплата труда работников;

- суммы НДС в стоимости приобретаемых товаров и услуг;

- таможенные платежи;

- командировочные выплаты;

- расходы на бухгалтерское обслуживание;

- почтовые расходы;

- суммы уплаченных налогов и сборов согласно требованиям главы 26.2 НК РФ.

- обслуживание ККТ;

- иные виды затрат в соответствии со ст. 346.16 НК РФ.

При выборе объекта УСН 6 процентов, уменьшение налога в 2017 году по-прежнему возможно лишь на сумму уплаченных страховых взносов и сумм по больничным листам в части расходов за счет работодателя.

Уменьшение налога УСН ― ИП

Предприниматели, также, как и юридические лица, вправе применять УСН, если условия соответствуют требованию законодательства. Уменьшение итоговой суммы налога происходит на общих основаниях.

Однако для некоторых предпринимателей действует дополнительное обстоятельство.

Выбравшие УСН «доходы» ИП без работников, уменьшение налога могут осуществить на все 100% за счет уплаченных фиксированных платежей по страховым взносам.

Наличие наемных сотрудников такого права предпринимателей лишает. ИП на УСН 6% с работниками уменьшение налога производят на общих основаниях ― не более 50% от первоначальной суммы.

Если предпринимателем выбран объект налогообложения «доходы, уменьшенные на величину расходов», условия признания затрат остаются, как и для юридических лиц. В этом случае ИП на УСН с работниками уменьшение налога проводят в полном объеме.

Таким образом, применение упрощенного режима налогообложения учитывает совершенные затраты для снижения налогооблагаемой базы. Однако в случае использования УСН 6%, уменьшение налога возможно только за счет перечисленных страховых взносов.

Источник: https://spmag.ru/articles/umenshenie-naloga-usn

Как зачесть или вернуть переплату по УСН-налогу

Источник: http://www.buhgalteria.ru/rubric/nalogi/

Что делать, если вы сами переплатили налог

Переплатить налог можно по ошибке: например, вы или ваш бухгалтер ошиблись при расчете налога или заполнении платежного поручения

Если произошла ошибка в расчете налога, то статья 81 Налогового кодекса требует подать в налоговую инспекцию уточненную декларацию по этому налогу, если ошибка привела к занижению налога. При переплате налога подавать «уточненку» – это право налогоплательщика а не обязанность.

В соответствии со статьей 78 Налогового кодекса переплату можно:

- зачесть в счет последующей уплаты соответствующего вида налога;

- зачесть в счет погашения задолженности по соответствующим видам налогов, пеней штрафов;

- вернуть на расчетный счет фирмы.

Для того чтобы налоговики зачли переплату в счет дальнейших платежей по тому же или другим налогам, фирма должна подать заявление по форме, утвержденной приказом ФНС России от 3 марта 2015 года № ММВ-7-8/90@. Получив этот документ, налоговики в течение 10 дней примут решение о зачете. Еще пять дней дается инспекции для того, чтобы сообщить фирме о своем решении.

Приводим образец заявления на зачет «упрощенного» налога:

Если вы хотите погасить недоимку по одному налогу за счет переплаты по другому, подавать заявление не обязательно.

Инспекторы примут решение о таком зачете самостоятельно. Они сделают это в течение 10 дней после того, как обнаружат переплату, или после того, как ваша компания и инспекция подпишут акт совместной сверки уплаченных налогов.

Приняв решение, налоговики обязаны в течение пяти дней сообщить вам об этом. Однако это не означает, что, обнаружив переплату самостоятельно, вы должны дожидаться, пока это сделают налоговики.

Найдя «лишний» платеж раньше инспекторов, фирма может подать заявление о зачете недоимки. Возврат излишне уплаченного налога налоговая должна произвести в течение одного месяца со дня получения заявления.

Однако это произойдет после того, как переплату зачтут в счет погашения вашей задолженности перед другими налогами соответствующего вида.

В итоге (если у вас такая задолженность есть) на расчетный счет «вернется» разница между переплатой и погашенным долгом (если, конечно, сумма излишне уплаченного налога оказалась достаточной).

Если налоговая инспекция нарушит этот срок, ей придется заплатить вам проценты за каждый день просрочки исходя из ставки рефинансирования Банка России.

ПРИМЕР

4 марта текущего года ООО «Пассив» принесло в налоговую инспекцию заявление о возврате переплаты налога в размере 20 000 руб.

Месячный срок возврата истек 4 апреля, но деньги поступили на счет только 20 апреля, то есть просрочка составила 16 дней.

Ставка рефинансирования все это время была равна 10,5% годовых.

Налоговая инспекция должна уплатить «Пассиву» проценты в сумме:

20 000 руб. × 10,5% : 365 дн. × 16 дн. = 92 руб.

Зачесть излишне уплаченные суммы вы можете только в пределах налогов одного вида (п. 1 ст. 78 НК РФ). Например, федеральные налоги вы можете зачесть только в счет федеральных, региональные – в счет региональных, а местные – в счет местных.

Направить переплату по федеральному налогу в счет регионального или местного налога не получится, и наоборот. Например, УСН, ЕНВД НДФЛ относятся к федеральным налогам, а земельный — к местным налогам (ст. 13 и 15 НК РФ).

Значит, направить переплату по УСН на погашение недоимки по земельному налогу нельзя (письмо Минфина России от 13 декабря 2011 г. № 03-05-06-01/86).

Кстати, допускается зачет переплаты налога в один бюджет и недоплаты этого же налога в другой бюджет.

Если переплату не зачли или не вернули, вы можете обратиться в арбитражный суд.

Часто налоговики отказывают в зачете или возврате переплаты, так как ее сумма по вине банка не поступила в бюджет или внебюджетный фонд.

Они неправы: налог считается уплаченным с того момента, когда банк принял у вас платежное поручение на его перечисление. Конечно, при условии, что денег на счете было достаточно.

О том, какие действия должна предпринять организация или предприниматель, чтобы зачесть «упрощенный» налог, читайте в бераторе «УСН на практике»

Возврат излишне уплаченного налога

Порядок возврата излишне уплаченного «упрощенного» налога ничем не отличается от процедуры возврата любого другого налога, «переплаченного» в бюджет.

Обратите внимание

В настоящее время действуют типовые образцы заявлений на зачет и возврат налогов. Они утверждены приказом ФНС от 3 марта 2015 г. № ММВ-7-8/90@. До этого времени, напомним, компании и предприниматели подавали заявления о зачете или возврате налоговых платежей в свободной форме.

Вернуть переплату по УСН-налогу вы можете в двух случаях:

- если вы сами переплатили налог;

- если налоговики сделали вам доначисления, а вы оспорили их в ИФНС или в суде и доказали, что они незаконны.

В таких ситуациях вернуть переплаченные суммы вы можете только на расчетный счет. Наличными деньгами переплату не возвращают.

А предприниматели вправе указать в заявлении на возврат налога счет своей личной банковской карты (определение ВАС РФ от 17 сентября 2013 г. № ВАС-12390/13). При этом не должно пройти трех лет с момента уплаты излишней суммы налогов (п. 7 ст.

78 НК РФ). Три года исчисляйте с даты подачи декларации за год, но не позднее срока, установленного для ее представления (постановление Президиума ВАС РФ от 28 июня 2011 г. № 17750/10, письмо Минфина России от 15 июня 2012 г. № 03-03-06/1/309).

Чтобы вернуть переплату, подайте в ИФНС заявление по форме, утвержденной в приложении № 8 к приказу ФНС России от 3 марта 2015 г. № ММВ-7-8/90@.

В заявлении укажите наименование инспекции и свои реквизиты: название фирмы или фамилию, имя, отчество предпринимателя.

Также заполните основание для возврата – статью Налогового кодекса, в соответствии с которой производится возврат. Для излишне уплаченных сумм это статья 78 Налогового кодекса, а для излишне взысканных – статья 79. И отметьте вид переплаты – какую сумму вы хотите вернуть: излишне уплаченную или излишне взысканную.

Затем укажите налог, по которому образовалась переплата, и период, к которому она относится, КБК и ОКТМО, а также сумму, которую вы просите вернуть, в полных рублях, цифрами и прописью.

Приводим образец заявления на возврат «упрощенного» налога:

Инспекторы вернут переплату только на расчетный счет.

Поэтому обязательно укажите в заявлении реквизиты этого счета, на который налоговики должны вам перечислить деньги: наименование банка, корсчет, БИК, ИНН, КПП, сам номер счета фирмы или бизнесмена.

Кроме того, обязательно подчеркните в заявлении, кто именно возвращает переплату – налогоплательщик, плательщик сборов или налоговый агент. Поставьте дату заполнения заявления и подпись лица, который возвращает переплату.

Заявление передайте в ИФНС на бумаге или в электронном виде (п. 4, 6 ст. 78 НК РФ).

В течение 10 дней со дня получения вашего заявления о возврате налога или со дня подписания акта совместной сверки уплаченных налогов, если такая совместная сверка проводилась, налоговая инспекция должна принять решение о возврате излишне уплаченного или взысканного налога (п. 8 ст. 78 НК РФ). В течение пяти рабочих дней со дня принятия решения налоговики обязаны сообщить вам о принятом решении (п. 9 ст. 78 НК РФ).

Инспекция вернет переплату в течение месяца после того, как получит от вас заявление (п. 6 ст. 78 НК РФ). Но если у вас есть недоимки по налогам, выявленные в ходе сверки налогов, то в первую очередь будут погашены они.

А уже остатки средств контролеры возвратят вам. Если же налоговые инспекторы нарушат месячный срок, то за задержку возврата вам положены проценты.

Они начисляются за каждый календарный день просрочки исходя из ставки рефинансирования Банка России (п. 10 ст. 78 НК РФ).

Как возвратить переплату по «упрощенному» налогу на расчетный счет, читайте в бераторе «УСН на практике»

Что делать, если налоговая инспекция ошибочно взыскала с вас

Налоговая инспекция может в бесспорном порядке взыскивать со счетов фирм неуплаченные налоги, пени и штрафы.

Может случиться, что налоговая инспекция списала деньги со счета вашей фирмы ошибочно (например, налог вы уплатили, но платежное поручение в налоговую инспекцию по каким-то причинам не поступило, и она сочла вас должником).

Если такое произошло, налоговики должны вернуть вам излишне взысканную сумму и начисленные на нее проценты (п. 5 ст. 79 НК РФ).

Если у вас есть долги перед бюджетом, куда взыскали налог, вам должны вернуть часть списанной суммы, оставшуюся после ее зачета в счет погашения долгов.

Для возврата денег, излишне взысканных налоговиками, подайте в налоговую инспекцию заявление по форме, утвержденной приказом ФНС России от 3 марта 2015 года № ММВ-7-8/90@.

Пример заполнения заявления на возврат «упрощенного» налога из бюджета мы привели в ситуации «Возврат излишне уплаченного налога»

Заявление нужно подать в течение одного месяца со дня, когда вам стало известно о списании со счета вашей фирмы излишней суммы.

На практике этот срок отсчитывается со дня, следующего за днем списания денег со счета.

Если вы пропустите месячный срок, обращаться за возвратом денег придется в арбитражный суд. Сделать это можно в течение трех лет со дня, когда вам стало известно о списании.

Налоговая инспекция должна принять решение по вашему заявлению в течение 10 рабочих дней с момента его получения. В течение месяца, начиная с этого же момента, налоговики должны вернуть вам деньги.

То есть месяц – это срок, не позднее которого деньги должны оказаться на вашем счете.

Все время, начиная со дня списания денег по день их возврата включительно, начисляются проценты в размере ставки рефинансирования Банка России.

ПРИМЕР

1 августа налоговая инспекция ошибочно списала с расчетного счета фирмы сумму 60 000 руб.

3 августа фирма обратилась с заявлением о возврате денег.

5 сентября налоговая вернула деньги обратно на счет фирмы, то есть с момента списания прошло 36 дней.

Налоговая инспекция должна уплатить проценты фирме в сумме:

60 000 руб. × 10,5% × 36 дн. : 365 дн. = 621,37 руб.

Если переплату вам вовремя не вернули, вы можете обратиться в арбитражный суд.

Как поступить в случае, если налоговая инспекция ошибочно взыскала с вас налог, читайте в бераторе «УСН на практике»

Источник: https://otchetonline.ru/art/buh/54557-kak-zachest-ili-vernut-pereplatu-po-usn-nalogu.html

На что можно уменьшить налог по УСН 6 процентов?

Расходы, уменьшающие сумму налога на УСН-доходы

Уменьшаем «доходный» УСН на страховые взносы правильно

От чего зависит, какие суммы уменьшают «доходный» налог

Расходы, уменьшающие сумму налога на УСН-доходы

Существуют уменьшающие сумму налога УСН расходы (ст. 346.21 НК РФ). Это платежи, относящиеся:

- к обязательному медстрахованию;

- пенсионному обеспечению;

- страхованию временной нетрудоспособности, за исключением взносов по травматизму и пособий по беременности и родам;

- пособиям по болезни (только первые 3 дня больничного листа);

- расходам по ДМС (при соблюдении норм подп. 3 п. 3.1 ст. 346.21 НК РФ).

Страховые взносы уплачивают юрлица и ИП почти со всех выплат работникам. А ИП без работников платят взносы (за исключением взносов в ФСС) только за себя и в фиксированном размере.

ВАЖНО! Взносы в ФСС за себя ИП платит на добровольной основе.

Если упрощенец платит и торговый сбор, то его сумма также вычитается из налога. При этом уменьшению подлежит часть налога, относящаяся именно к УСН-деятельности.

Уменьшаем «доходный» УСН на страховые взносы правильно

Налог по УСН-доходы можно уменьшить на страховые взносы, уплаченные в том периоде, за который этот налог рассчитывается (и даже на те страхвзносы, что уплачены в счет прошедших периодов).

Поясним на примерах:

Читайте нас в Яндекс.Дзен

Яндекс.Дзен

Пример 1

В 1 квартале 2017 года были начислены страхвзносы в размере 20 000 руб. А оплатили их в этом же квартале на 5000 руб. больше (в счет платежей за 2 квартал) — 25 000 руб. К уменьшению УСН можно поставить только 20 000 руб., а 5000 руб. учтем при исчислении налога за полугодие.

Пример 2

В 1 квартале 2017 года начисленные страхвзносы составили 10 000 руб., а оплаченные — 12 000 руб., из которых 2000 руб. — недоимка за 4 квартал 2016 года. К вычету за 1 квартал 2017 года можно поставить всю сумму в 12 000 руб.

ВАЖНО! Не забудьте правило: налог УСН 6% уменьшаем на те страховые взносы, которые относятся к упрощенному виду деятельности. Если нет возможности определить, какие взносы относятся к УСН, их следует распределить пропорционально полученным доходам от разных видов деятельности.

Пример 3

Общая сумма дохода ИП составила 100 000 руб., из них по УСН 6% — 40 000 руб., а 60 000 руб. получено по ЕНВД. Сумма разрешенных к вычету взносов — 5000 руб. Распределить уплаченные взносы между применяемыми режимами не представляется возможным.

К вычету по УСН можно взять:

5 × 40 / 100 = 2 000 руб.

От чего зависит, какие суммы уменьшают «доходный» налог

Когда возникает вопрос, какие взносы уменьшают налог УСН 6%, надо разобраться, кто будет делать вычет.

Если это юрлицо или ИП с работниками, то общая сумма всех расходов, разрешенных к вычету, не может составлять более 50% от УСН-налога. То же самое касается фиксированных платежей ИП за себя.

Пример 4

Сумма исчисленного налога за 1 квартал 2017 года — 1780 руб., а уплаченные взносы — 2300 руб. Тогда к уменьшению за квартал следует поставить сумму:

1780 × 50% = 890 руб.

А в бюджет следует уплатить:

780 − 890 = 890 руб.

Когда ИП работает один, к вычету он имеет право применить всю сумму фиксированных взносов.

Пример 5

Сумма исчисленного УСН-налога ИП без работников за 2017 год — 8900 руб., а сумма платежей в ПФР и ФОМС — 5600 руб.

https://www.youtube.com/watch?v=Rh1T7EeJIns

Тогда уплате подлежит:

8900 − 5600 = 3300 руб.

А вот если сумма налога меньше суммы уплаченных взносов, например 5000 руб., а взносы — 5600 руб., то в уменьшение пойдет сумма взносов, равная налогу (5000 руб.), и в бюджет ничего платить не надо.

***

Расходы, на которые разрешено уменьшать налог на «доходной» упрощенке, приведены в ст. 346.21 НК РФ. При этом следует учитывать, кто применяет упрощенный спецрежим и какие суммы разрешенных к уменьшению расходов были уплачены в периоде, за который производится расчет УСН-налога.

Источник: https://nsovetnik.ru/usn/na-chto-mozhno-umenshit-nalog-po-usn-6-procentov/

Этапы уменьшения налога при УСН на сумму страховых взносов

Действующее законодательство предоставляет индивидуальным предпринимателям, которые осуществляют свою деятельность на упрощенной системе налогообложения, преимущество, заключающееся в возможности уменьшения начисленного налогового сбора и авансовых платежей.

В таком случае не имеет принципиального значения факт того, на какие именно страховые взносы планируется уменьшение. Это могут быть выплаченные за себя фиксированные суммы или отчисления на обеспечение пенсионного характера на сотрудников ИП. Стоит отметить, что наличие работников в постоянном штате никак ни влияет на возможность уменьшения налогового сбора за себя.

Упоминание в законах

В соответствии с нормами статьи 346 действующего Налогового Кодекса РФ все налогоплательщики, которые применяют упрощенную систему налогового обложения и выбравшие в качестве объекта непосредственные доходы, могут уменьшать сумму налогового сбора только в соответствии с законодательством РФ.

Уменьшению могут подлежать следующие взносы:

- обязательное страхование на пенсионные нужды;

- социальное страхование по факту временной недееспособности;

- страхование по факту чрезвычайных ситуаций на производстве и заболеваний профессионального характера.

Индивидуальные предприниматели могут уменьшить сумму налога на выплаченные в Пенсионный Фонд взносы исключительно в установленном размере.

При выборе доходов в качестве предмета налогообложения выплаты должны осуществляться по завершению каждого конкретного отчетного периода в зависимости от актуальной налоговой ставки и фактически полученной суммы доходов, которая была рассчитана в формате нарастающего итога.

Важные моменты

Границы корректировки

Уменьшение налога УСН на сумму страховых взносов может быть осуществлено компаниями и индивидуальными предпринимателями не более чем до 50%. Что касается случаев, при которых наблюдается отсутствие сотрудников, то страховой взнос уменьшается в установленном размере без ограничений.

Главные детали определения

Помимо того, что упрощенная система налогообложения предполагает возможность использования пониженной ставки для выплаты соответствующих взносов, предприниматели в данном случае могут уменьшить и сумму единого налогового сбора за счет таких платежей. Возможность предусматривается положениями статьи 26.2 Налогового Кодекса. Использование возможности уменьшения напрямую зависит от выбранного объекта налогообложения.

С учетом объекта соответствующая процедура осуществляется следующим способом:

- для доходов должен быть уменьшен размер самого налогового сбора;

- для доходов минус расходы страховые взносы будут учитываться в качестве расходов предпринимателя на УСН – в результате уменьшение станет возможным только при определении фактической налоговой базы;

- для прочих объектов контролирующие органы устанавливают порядок уменьшения в индивидуальном порядке.

При определении актуальной суммы вычета должны учитываться проценты тарифной сетки, установленные положениями действующего законодательства.

Особенности и обязательства

Для плательщиков налогов, осуществляющих свою профессиональную деятельность на УСН, все страховые взносы в 2018 году рассчитываются в общем порядке. Это говорит о том, что базой для начисления могут считаться непосредственные выплаты, осуществляемые в пользу сотрудников организации или индивидуальные предприниматели на основании статьи 7 Федерального Закона о страховых взносах №212.

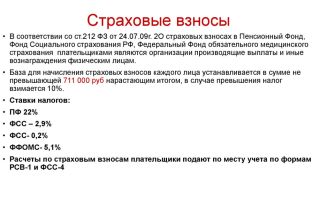

Что касается ФСС или ФОМС, то могут применяться и вовсе ставки нулевого типа. Другими словами, совокупная годовая тарификация для УСН устанавливается в размере 20%. По сравнению с классической ставкой в 30% это может привести к существенной экономии. Важно помнить о том, что актуальная тарифная сетка представлена в статье 58 ФЗ №212.

Для применения тарифной ставки плательщик должен предоставить в уполномоченные контролирующие инстанции специальную документацию, уведомляющую об использовании организацией или индивидуальные предприниматели УСН. Также важно подготовить справку, подтверждающую право на применение соответствующего тарифа. Все льготные ставки могут быть применены только к упрощенцам, которые соответствуют нормам, указанным в ФЗ №212.

В случаях, если индивидуальный предприниматель использует смешанную систему налогообложения, то для уменьшения суммы выплат важно, чтобы основная часть прибыли приходилась именно на деятельность, осуществляемую по упрощенной программе. В цифровом выражении такое соотношение должно достигать размера 70% от общей суммы выручки.

Рассматриваемый закон определяет виды деятельности, в условиях которых может применяться пониженная ставка.

В соответствующий перечень может быть включено следующее:

- производство продуктов питания;

- создание мебели;

- оказание услуг по пошиву и ремонту одежды;

- некоторые типы образовательных и медицинских услуг;

- работа с древесиной.

Стоит помнить о том, что ИП и организации, осуществляющие свою постоянную деятельность на УСН, могут утратить свое право на использование пониженных тарифов.

Это может произойти в случае, если компания больше не может применять упрощенный формат налогообложения в силу несоблюдения ограничений.

Это, например, может быть связано с превышением численности штата сотрудников сверх установленного значения.

С или без работников

В октябре 2018 года Министерство Финансов издало письмо №02-11-09-57011, в котором содержатся конкретные разъяснения по факту того, что взносы в Пенсионный Фонда в размере 1% не могут уменьшить размер упрощенного налогового сбора. Однако стоит отметить, что данное письмо не соответствует положениям законодательства и было отозвано уполномоченными ведомствами.

Законодательство в таких случаях не устанавливает ограничения, но если установленная сумма налогового сбора была превышена, то бюджет возмещать соответствующую сумму не будет, а на следующий отчетный период экономия не будет перенесена.

В состав вычета могут входить следующие параметры:

- страховые взносы обязательного характера, которые были выплачены в контролирующие инстанции предпринимателем за себя;

- страховые взносы за сотрудников;

- больничные за первые три дня, которые выплачиваются за счет непосредственного работодателя;

- взносы по соглашениям о добровольном страховании.

Если у компании или предпринимателя за прошлые периоды было установлено наличие работников на постоянной основе, то из общей суммы может быть вычтено до 50% налогового сбора или платежа авансового характера. Следовательно, если общая сумма вычетов будет составлять больше половины выплаченного сбора, то налог к уплате может быть уменьшен исключительно на 50%.

Что попадает под обзор

Каждый работодатель должен на ежемесячной основе осуществлять выплаты по факту пенсионного и социального страхования своих работников в уполномоченные территориальные органы.

Именно на такие суммы может быть уменьшен налоговый сбор на УСН.

Данные взносы важно не путать с подоходным налогом в размере 13%, который после завершения отчетного месяца перечисляется на фактический счет конкретного сотрудника.

К уменьшению суммы налога могут быть приняты следующие взносы:

| На пенсионное обеспечение | До 22% от заработной платы. |

| На медицинское страхование | До 5,1%. |

| На социальное страхование по факту наличия заболевания или материнства | До 3%. |

Для получения организациями или ИП возможности для уменьшения налога все взносы страхового характера должны быть в обязательном порядке выплачены в рамках конкретного расчетного периода. В его качестве может выступать квартал при выплате авансовых сумм или год, при выплате ЕНВД.

При всем при этом авансовый платеж не может быть уменьшен более чем наполовину. Другими словами, если сумма, подлежащая выплате, получилась меньше, чем совокупный размер взносов, то половина от начисленного налога все равно должна выплачена в обязательном порядке.

Как происходит уменьшение налога УСН на сумму страховых взносов

Индивидуальные предприниматели, которые не имеют в штате наемную силу, имеют законные основания для уменьшения единого налогового сбора на сумму перечисленных за себя взносов фиксированного характера в соответствии с нормами статьи 346 Налогового Кодекса РФ. В данном случае в фиксированный платеж будут включены и те взносы, которые выплачиваются в размере 1% от суммы дохода свыше 300 000 рублей.

Уменьшение налогового сбора может быть осуществлено без каких-либо ограничений. Что касается добровольных выплат в ФСС, то они не могут участвовать в процедуре уменьшения. Что касается ИП с наемной рабочей силой, то на УСН может быть уменьшен налог до размера в 50%.

Часто задаваемые вопросы

Для более досконального понимания рассматриваемого вопроса необходимо ознакомиться с наиболее популярными вопросами, связанными с данной сферой:

| Может ли индивидуальный предприниматель с сотрудниками уменьшать налоговый сбор по УСН на собственные взносы, ведь в положениях Налогового Кодекса указано, что исключительно ИП, не осуществляющие выплаты и не переводящие вознаграждения в пользу физических лиц могут осуществлять уменьшение? | ИП, осуществляющий свою деятельность на УС могут произвести уменьшение налога на собственные взносы в формате фиксированной суммы вне зависимости от наличия работников в штате. |

| Может ли быть уменьшен налог в текущем году на взносы, которые были выплачены в рамках прошлых отчетных периодов? | Это возможно. Все взносы уменьшают сумму налога только в рамках периода их выплаты. Взносы должны быть в обязательном порядке исчислены. Идентичной позиции придерживаются ФНС РФ и Минфин. |

| Могут ли быть уменьшены авансовые платежи по налоговому сбору на фиксированные взносы? | Это допустимо. В положениях статьи 346 Налогового Кодекса указывается информация о том, что налогоплательщик может уменьшить сумму налога, исчисленного в рамках конкретного налогового периода. Но для уменьшения платежей авансового характера взносы должны быть оплачены в том же временном промежутке, в котором они начислялись. |

Источник: http://buhuchetpro.ru/umenshenie-naloga-pri-usn-na-summu-strahovyh-vznosov/

Уменьшение налога при усн 6 с работниками

Уменьшение налога УСН — вопрос, интересующий предпринимателей и организации на упрощенке. Какие возможности для этого дает налоговое законодательство и какие нюансы необходимо учесть спецрежимникам на УСНО, читайте в предлагаемой ниже статье.

На какие выплаты возможно сократить налог

Для тех субъектов, кто решил применить УСНО, существуют 2 варианта выбора объекта:

- «доходы минус расходы» 15% — определение налоговой базы с учетом понесенных затрат;

- «доходы» 6% — облагаемой базой является вся выручка без учета произведенных издержек.

Непосредственно сделать уменьшение налога УСН ИП и организаций возможно только при варианте «доходы». Для этого из уже рассчитанной суммы налога вычитаются некоторые платежи, которые имели место по факту в том же отчетном периоде (п. 3.1 ст. 346 21 НК РФ). Это:

- обязательные взносы на пенсионное, медицинское и соцстрахование по материнству, уплаченные с начислений работникам по найму и ИП за себя при отсутствии наемных сотрудников;

- оплаченные за счет средств работодателя больничные пособия, за исключением несчастных случаев и производственных травм;

- торговый сбор;

- платежи по ДМС при определенных условиях (страховые организации должны иметь лицензии, сумма выплат работнику не может быть выше размера больничного пособия согласно ст. 7 закона от 29.12.2006 № 255-ФЗ).

Субъекты на 15% УСНО фиксируют свои затраты в КУДиР кассовым методом. Страховые взносы и оплата больничных листов учтены в этих затратах и не могут вторично вычитаться из налога.

Как провести уменьшение налога УСН на сумму страховых взносов организациям и ИП с работниками

Делая расчет аванса или самого налога, нужно помнить о следующем:

- учитываются только те платежи страховых взносов, которые фактически были произведены в течение отчетного времени;

- вычитание может делаться только в размере начисленных сумм взносов, переплата не может быть учтена в данном случае;

- оплата задолженности в фонды, образовавшейся за прошлые годы, может быть принята к сокращению налога;

- применить данный способ можно, только используя те суммы страховых выплат, которые были начислены во время деятельности упрощенки.

Таким образом, формула авансового платежа упрощенца будет включать уменьшение налога по УСН на страховые взносы и выглядеть так:

Налог УСН = Доход ? Ставка – Оплата во внебюджетные фонды – Уже сделанные авансы за отчетный промежуток времени

https://www.youtube.com/watch?v=4ElbIB4Po0s

Законодательством предусмотрен лимит суммы, подлежащей вычитанию. Для ООО на УСН и ИП с наемными сотрудниками он составляет 50%. То есть уменьшение налога УСН «доходы» ИП с работниками в данном случае можно сделать на произведенные взносы, не превышающие половину суммы рассчитанного налога для упрощенца.

Также нужно обратить внимание на то, что вычитать можно только суммы перечислений, уплаченные за тех сотрудников, которые были задействованы в видах деятельности, находящихся на спецрежиме. Если работники выполняют функции, относящиеся к разным системам налогообложения, то ведется раздельный учет расходов и доходов, включая страховые взносы для уменьшения налога УСН — доходы с работниками.

Как сократить налог по упрощенке «доходы» 6 процентов без работников

Уменьшение налога УСН «доходы» ИП без работников делает только с себя в фиксированной минимальной сумме в полном объеме при условии уже произведенных перечислений страховых взносов:

- во внебюджетные фонды предпринимателем за себя — 27 990 руб. за 2017 год (23 153,33 руб. за 2016 год);

- в Пенсионный фонд за себя в размере 1% от дохода — больше 300 000 руб.

В результате к уплате может получиться ноль. Если сумма, уплаченная во внебюджетные фонды, превышает авансовый платеж, то возмещение или перенос переплаты для зачета в следующем году законом не предусмотрены.

Рекомендуется фиксированные платежи в фонды проводить ежеквартально, чтобы уже в течение года учитывать эту сумму и не переплачивать налог.

Узнать больше о лимите уплаты страховых взносов можно здесь.

Как отражается налог к уменьшению в декларации по УСН

Чтобы были учтены расходы, разрешенные законодательством для вычета из налога, их необходимо показать в декларации по упрощенке в специальном для этого разделе 2.1.1, в котором проводится расчет при объекте «доходы».

В строках 130–133 нужно записать только суммы рассчитанных авансов нарастающим итогом за год.

Строки 140–143 должны включать фактически уплаченные суммы во внебюджетные фонды, оплаты по больничным листам, которые разрешены как допустимые расходы для вычитания из налога.

Если имеются наемные работники, то строки 140–143 не могут быть больше половины соответствующих строк 130–133. Если работников у ИП нет, то в случае, когда взносы превышают рассчитанный налог, данные этих строк равны сумме сбора в бюджет.

В разделе 2.1.2 указывается величина торгсбора, которая также приводит к уменьшению налога УСН 6 процентов (п. 8 ст.346.21 НК РФ) при условии, что лицо состоит на учете как плательщик данного сбора.

Возможно ли уменьшение минимального налога УСН на страховые взносы

Если компания или предприниматель находится на спецрежиме с обложением 15%, то упрощенец обязан фиксировать данные своей коммерческой деятельности в книге доходов и расходов.

Если расходы окажутся значительными и налог составит меньше 1% от общей суммы дохода за весь отчетный период, то сумма налога должна быть уплачена исходя из правила минимального налога — 1% от всей выручки, даже если результатом деятельности явились убытки.

Налог при УСН исчисляется по результатам деятельности за год. Для компаний и ИП с УСН по ставке 15% рассчитываются 2 платежа:

- обычный — по схеме вся выручка за вычетом произведенных затрат, умноженная на ставку;

- минимальный — 1% от выручки.

Если обычный налог оказался меньше минимального, то к оплате принимается минимальный налог, из которого никоим образом не вычитается сумма произведенных выплат в фонды.

Однако следует знать, что:

- разницу между обычным и минимальным налогами можно будет включить в расходы по результатам следующих отчетных лет;

- при фактической оплате минимального платежа учитываются авансовые взносы в бюджет, сделанные в течение отчетного года, переплата засчитывается для оплаты авансовых платежей в следующем году.

Подробнее о расчете налога при упрощенке читайте в статье «Единый налог при упрощенной системе налогообложения УСН».

Хозсубъектам, применяющим упрощенку, необходимо знать о возможности уменьшения налога УСН «доходы» и правилах его применения, чтобы вовремя облегчить налоговое бремя и использовать деньги в своем бизнесе.

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru

Принимаем налог к уменьшению на сумму страховых взносов по УСН

Регистрация юридических лиц и предпринимателей, как плательщиков УСН предполагает выбор объекта налогообложения между «доходами» (6%) и «доходами, уменьшенными на расходы» (15% для Москвы).

Во время течения отчетного периода организации платят авансовые платежи – по истечении каждых трех месяцев (квартала), до 25 числа. Значение к уплате налогоплательщики рассчитывают самостоятельно. Только после заполнения годовой декларации будет видно: нужно ли доплачивать налог или в ходе вычислений будет получен УСН к уменьшению за счет страховых взносов.

Налог к уменьшению на «Доходах» 6%

Для объекта «Доходы» УСН рассчитывается только с поступлений в кассу (наличные) и на расчетный счет (безнал). Все это суммируется и значение умножают на ставку налога 6%, после чего уменьшают на страховые взносы, которые перечисляли в течение квартала.

Нужно учитывать один очень важный момент:

Если в течение квартала страховые взносы переплатили, УСН уменьшают только в пределах начисленных сумм.

В случае, когда разница между УСН к уплате и взносами оказывается отрицательной (меньше 0), налог принимают к уменьшению. Такая ситуация характерная в основном для предпринимателей без работников, так как предприятия и предприниматели, которые нанимают сотрудников, могут уменьшить УСН только на 50%.

К уменьшению налог за год может быть получен, если переплатили или неправильно начислили авансовые платежи. Еще в случаях неравномерного получения квартальных доходов. Расчет налога к уменьшению производится в декларации УСН.

Напомним суммарный размер фиксированных страховых взносов в ПФР и ФСС:

- В 2015 году — 22 261,38 рублей

- В 2016 году — 23 153,33 рублей

Результаты деятельности организации в течение года.

saldovka.com

Онлайн журнал для бухгалтера

Уменьшение налога УСН «доходы»: виды вычетов

Можно ли УСН по ставке 6 процентов уменьшать на страховые взносы? Какие виды вычетов предусмотрены законодательством? На какую максимальную сумму можно снизить «упрощенный»? Ответим на эти и другие вопросы и приведем пример уменьшения налога в декларации по УСН за 2016 год.

Срок уплаты «упрощенного» налога

Выбранный объект налогообложения на УСН влияет на право учитывать понесенные расходы при определении налоговой базы. При объекте «доходы 6%» упрощенец может уменьшить свой налог на ряд платежей.

Однако перед рассмотрением вопроса про уменьшение налога по УСН и отражения показателей в декларации по УСН, напомним, когда нудно уплачивать суммы единого налога при «упрощенке». Итак, налог (минимальный налог) по итогам года нужно уплачивать в бюджет не позднее 31 марта следующего года (п.

7 ст. 346.21 НК РФ). Таким образом, налог за 2016 год надо заплатить не позднее 31.03.2017.

Авансовые платежи по УСН нужно вносить не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом (п. 7 ст. 346.21 НК РФ). В 2017 году сроки уплаты авансовых платежей такие:

Источник: http://yurist-moscow.ru/umenshenie-naloga-pri-usn-6-s-rabotnika/