Налоговики разъяснили порядок исчисления НДС налоговыми агентами, обязанными уплатить налог при покупке

ФНС России уточнила, каким образом следует отражать в документах по НДС операции по реализации сырых шкур животных, а также лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов (далее – сырых шкур и лома) (письмо ФНС России от 16 января 2018 г. № СД-4-3/480@).

Налоговики, в частности, обратили внимание, что выставление счетов-фактур налоговыми агентами, приобретающими сырые шкуры и лом, Налоговым кодексом не предусмотрено (абз. 1 п. 8 ст. 161, п.3.1 ст. 166 Налогового кодекса). При их реализации НДС продавцами не исчисляется, за исключением случаев, предусмотренных абз. 7-8 п.

8 ст. 161 НК РФ, подп. 1 п. 1 ст. 164 НК РФ, а также при реализации этих товаров физлицам, не являющимся ИП. В связи с этим операции по реализации сырых шкур и лома в разделе 3 налоговой декларации по НДС налогоплательщиками – продавцами не отражаются, за исключением случаев, предусмотренных абз. 7-8 п. 8 ст.

161 НК РФ, а также при реализации таких товаров физлицам, не являющимся ИП.

При этом в счетах-фактурах, корректировочных счетах-фактурах, выставляемых налогоплательщиками-продавцами при получении оплаты (частичной оплаты) в счет предстоящих поставок сырых шкур и лома, а также при их реализации должна быть сделана соответствующая надпись или поставлен штамп «НДС исчисляется налоговым агентом».

В аналогичном порядке следует производить выставление счетов-фактур комиссионерами (агентами), реализующими (приобретающими) сырые шкуры и лом по договору комиссии (агентскому договору, предусматривающему реализацию или приобретение этих товаров от имени агента).

Также налоговики обратили внимание на то, что в случае реализации сырых шкур и лома налогоплательщиками-продавцами, освобожденными от исполнения обязанностей налогоплательщика в соответствии со ст.

145 НК РФ, а также лицами, не являющимися налогоплательщиками, обязанности налогового агента у покупателей (получателей) таких товаров не возникает.

При этом продавцы товаров в договоре, первичном учетном документе делают соответствующую запись или проставляют отметку «Без налога (НДС)» и, соответственно, налог не исчисляют.

Напомним, что с 1 января 2018 года внесены изменения в ст. 149, 154, 161, 166, 167, 168, 169, 170, 171, 173, 174 НК РФ в части положений, касающихся порядка исчисления НДС налоговыми агентами, приобретающими отдельные виды товаров (ст. 2, п. 4 ст. 9 Федерального закона от 27 ноября 2017 г. № 335-ФЗ). Так, ст.

161 НК РФ дополнена п. 8, согласно которому при реализации на территории РФ налогоплательщиками сырых шкур животных, а также лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов налоговая база определяется налоговыми агентами исходя из стоимости реализуемых товаров, определяемой в соответствии со ст. 105.

3 НК РФ с учетом налога. При этом налоговыми агентами признаются покупатели (получатели) сырых шкур и лома, за исключением физлиц, не являющихся ИП.

Они обязаны исчислить расчетным методом и уплатить в бюджет соответствующую сумму налога вне зависимости от того, исполняют ли они обязанности налогоплательщика, связанные с исчислением и уплатой НДС.

Елена Попова

ГАРАНТ.РУ: http://www.garant.ru/news/1165909/#ixzz54WxsJ8jI

Источник: https://auditor-odintsovo.ru/novosti/nalogoviki-raz-yasnili-poryadok-ischisleniya-nds-nalogovymi-agentami-obyazannymi-uplatit-nalog-pri-pokupke

Что грозит налоговому агенту за неудержание налога у налогоплательщика

| Решительный | Осторожный |

| Лев Зинченко,директор департамента налогового планирования и контроля группы компаний РОСВОДОКАНАЛ | Леонид Сомов,менеджер департамента налогового и правового консультирования BDO |

Были ли основания у Президиума ВАС РФ для рассмотрения вопроса об уплате агентом налога из собственных средств?

РЕШИТЕЛЬНЫЙ

Нет, тем самым судебные органы вторгаются в сферу законодательных

Подобным решением судьи вторгаются в несвойственную им сферу формирования правовых норм.

Ранее, при передаче дела в Президиум, ВАС РФ обычно указывал, какие дела, рассмотренные судами прежде, нарушают единообразный подход. Чтобы упорядочить практику. По данному делу нет таких ссылок.

Вызывает опасения и тот факт, что фискальный интерес пытаются блюсти, не считаясь со средствами, превращая агента в налогоплательщика.

Закрыть лазейку можно и иными средствами, например, установив штраф налоговому агенту в размере 120 процентов от неудержанного налога.

Согласны: 62% читателей

ОСТОРОЖНЫЙ

Да, так как нормы НК РФ требовалось разъяснить

Я считаю, что Президиум ВАС РФ должен был создать прецедент. Так как из положений Налогового кодекса нельзя сделать однозначный вывод о том, должен ли налоговый агент, не исполнивший своих обязанностей, платить налог из собственных средств.

Например, статья 24 НК РФ указывает, что налоговый агент должен лишь исчислить и удержать налог у налогоплательщика, после чего перечислить его в бюджет. Но общий смысл норм Налогового кодекса говорит о том, что законодатель рассматривает налогового агента как лицо, полностью ответственное за налогоплательщика.

Согласны: 38% читателей

Правомерно ли принуждать налогового агента платить налог из собственных средств, если он не удержал у налогоплательщика НДС?

РЕШИТЕЛЬНЫЙ

Нет, до тех пор, пока не будут внесены соответствующие поправки в НК РФ

Действительно, из общего анализа норм, касающихся НДС (п. 3 ст. 171 и п. 4 ст. 173 НК РФ), можно сделать вывод о том, что уплата НДС налоговым агентом за счет собственных средств допустима. Президиум ВАС РФ как раз и сделал такой вывод. Но тем самым суд превращает налогового агента в налогоплательщика, что прямо противоречит смыслу НК РФ.

https://www.youtube.com/watch?v=IC7ThmPtDug

Кроме того, указанные нормы входят в противоречие с положениями статьи 24 НК РФ, которая ничего не говорит о возможности платить налог из собственных средств. А такие противоречия должны толковаться в пользу налогового агента (п. 7 ст. 3 НК РФ). Это очень сильный довод для оспаривания решения Президиума ВАС РФ в Конституционном суде.

Что же касается того, что НДС в рассмотренном Президиумом деле не был оговорен в контракте, то начислять его в таком случае сверх цены – правильно. Но это совсем не значит, что начислять нужно за счет собственных средств налогового агента.

Поэтому я считаю, что, несмотря на решение Президиума ВАС РФ, платить НДС из собственных средств для налогового агента недопустимо. Хотя, вероятно, придется.

Согласны: 70% читателей

ОСТОРОЖНЫЙ

Да, так как иначе будет нарушен баланс публичных и частных интересов

НК РФ не содержит механизма, который позволял бы взыскивать сумму налога с иностранного налогоплательщика в ситуации, когда налоговый агент и иностранный налогоплательщик по каким-то причинам, в том числе в результате недобросовестных действий, не заплатили налог в бюджет.

Поэтому, если не принуждать недобросовестного налогового агента платить НДС из собственных средств, нарушается баланс публичных и частных интересов: с одной стороны, у налогового агента есть обязанность перечислить сумму налога в бюджет, с другой – у налоговых органов нет механизма по взысканию этого налога ни с налогового агента, ни с налогоплательщика.

Очевидно, что в этой ситуации нарушается также и принцип равенства налогообложения (п. 1 ст. 3 НК РФ).

Поскольку операции внутри России между российскими резидентами должны облагаться НДС в полном объеме, а сделки по приобретению товаров (работ, услуг) у иностранных контрагентов могут не облагаться НДС вообще.

Причем, если следовать букве Налогового кодекса, единственными негативными последствиями для налогового агента в данной ситуации будут только суммы штрафа и пени.

Согласны: 30% читателей

Изменится ли в связи с решением Президиума ВАС РФ по НДС судебная практика по налогу на прибыль, которая до сих пор была противоположной?

РЕШИТЕЛЬНЫЙ

Возможно, так как подход судов потребуется унифицировать

Напомню, что Президиум ВАС РФ 20.09.11 принял постановление № 5317/11, в котором, ссылаясь, по сути, на те же самые нормы, что и в деле об НДС, принял противоположное решение.

В результате теперь и у судов, и у налоговиков, и у налогоплательщиков возникает когнитивный диссонанс по поводу того, как применять одни и те же нормы в отношении разных налогов.

По НДС станут пытаться взыскивать налог у налогового агента, а по налогу на прибыль – нет.

Это еще раз подтверждает, что в нормах Налогового кодекса присутствуют неустранимые сомнения и противоречия, в которых даже ВАС РФ подчас не может разобраться.

Поэтому по налогу на прибыль вполне возможно ожидать изменения позиции Президиума ВАС РФ. А вслед за этим и позиции нижестоящих судов.

Согласны: 49% читателей

ОСТОРОЖНЫЙ

Не думаю, так как налог на прибыль требует иного подхода

Действительно, в постановлении Президиума ВАС РФ от 20.09.11 № 5317/11 был применен иной подход. В том деле российская компания выплачивала проценты иностранной и не удерживала налог у источника. Суд решил, что за счет собственных средств налоговый агент платить налог не обязан.

Кроме того, и прежде практика по налогу на прибыль складывалась не единообразно. Суды принимали решение то в пользу налоговых агентов, то в пользу налоговиков.

Было бы весьма странным, если бы Президиум ВАС РФ тут же поменял свою недавнюю позицию по налогу на прибыль. Я бы с интересом на это посмотрел. С другой стороны, это может сделать Пленум ВАС РФ. Тем более что в проекте информационного письма Пленума по первой части НК РФ содержится иной подход к проблеме.

Согласны: 51% читателей

Стоит ли ожидать в будущем попыток взыскивать и НДФЛ за счет средств налогового агента?

РЕШИТЕЛЬНЫЙ

Да, возможны попытки изменить законодательство

Я считаю, что вполне можно ожидать каких-то попыток унифицировать подход к проблеме и по НДФЛ. Заставить налоговых агентов, не удержавших НДФЛ, платить его из собственных средств.

Я только хотел бы обратить внимание на то, что рассматриваемое нами постановление Президиума ВАС РФ ухудшает положение налоговых агентов.

Поэтому оно не может распространяться на ранее возникшие правоотношения (постановление КС РФ от 21.01.10 № 1-П).

Поэтому, если и будут какие-то попытки взыскать налог у налоговых агентов из их собственных средств по прошлым налоговым периодам, есть шанс успешно обжаловать эти действия в Конституционном суде РФ или Европейском суде.

Согласны: 55% читателей

ОСТОРОЖНЫЙ

Нет, так как НК РФ содержит однозначный запрет на это

По НДФЛ таких претензий быть не должно, так как статья 226 НК РФ однозначно говорит о том, что налоговый агент должен удержать и перечислить в бюджет этот налог из средств физлица. Пока данная норма действует, бояться нечего.

Это связано еще и с тем, что уж у российских физлиц наши налоговые органы всегда найдут способ взыскать налог, не удержанный налоговым агентом. Да и суммы там не такие большие, чтобы решать данный вопрос через внесение изменений в Налоговый кодекс или принятие постановления Президиума ВАС РФ, подтверждающего возможность взыскать НДФЛ из собственных средств работодателя.

Согласны: 45% читателей

Источник: http://www.NalogPlan.ru/article/2685-chto-grozit-nalogovomu-agentu-za-neuderjanie-naloga-u-nalogoplatelshchika

Невыполнение налоговым агентом своих обязанностей: последствия (Полякова О.Н.)

Дата размещения статьи: 19.09.2014

По общему правилу в случае уплаты налогов и сборов позже установленного срока необходимо уплатить пени. Однако налоговые агенты в этом случае будут обязаны уплатить еще и штраф.

А поскольку организации и индивидуальные предприниматели при выплате вознаграждений в пользу физических лиц являются налоговыми агентами по НДФЛ, то данный вопрос касается практически каждого хозяйствующего субъекта.

В каких случаях налоговый агент будет обязан уплатить штраф? Когда налогового агента по НДФЛ могут привлечь к ответственности по ст. 123 НК РФ?

Штрафы в соответствии со ст. 123 НК РФ

Согласно действующему налоговому законодательству налогоплательщики, а также налоговые агенты обязаны своевременно исчислять и уплачивать установленные налоги и сборы (ст. ст. 23, 24 НК РФ).

В случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки налогоплательщики и налоговые агенты уплачивают пени (ст. 75 НК РФ).

Сумма соответствующих пеней уплачивается помимо причитающихся к уплате сумм налога или сбора и независимо от применения других мер обеспечения исполнения обязанности по уплате налога или сбора, а также мер ответственности за нарушение законодательства о налогах и сборах.

При этом для налоговых агентов в дополнение к существующему механизму начисления пеней за несвоевременную уплату налога предусмотрена еще и ответственность в соответствии со ст.

123 НК РФ: неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный НК РФ срок сумм налога, подлежащего удержанию и перечислению налоговым агентом, влечет взыскание штрафа в размере 20% от суммы, подлежащей удержанию и (или) перечислению.К сведению.

Организации, которые в 2014 г. не исполнили обязанность налогового агента по удержанию налога на прибыль организаций в отношении дивидендов, выплачиваемых налогоплательщикам — российским организациям в соответствии со ст. 275 НК РФ, освобождаются от ответственности, предусмотренной ст. 123 НК РФ (п. 1 ст. 3 Федерального закона от 23.06.2014 N 167-ФЗ).

Наиболее распространенные случаи уплаты налогов налоговыми агентами приведены в таблице:

| Налоговый агент/Операция | Срок уплаты налога | Норма НК РФ |

| Налоговый агент по НДС/Аренда федерального имущества, имущества субъектов РФ и муниципального имущества | По итогам каждого налогового периода за истекший налоговый период равными долями не позднее 20-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом | Статьи 161, 174 |

| Налоговый агент по НДС/Реализации работ (услуг), местом реализации которых является территория РФ, налогоплательщиками — иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков | Одновременно с выплатой (перечислением) денежных средств | Статья 174 |

| Налоговый агент по НДФЛ/Выплата доходов физическому лицу организациями и индивидуальными предпринимателями | Не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.В иных случаях — не позднее дня, следующего за днем фактического получения налогоплательщиком дохода, — для доходов, выплачиваемых в денежной форме, а также дня, следующего за днем фактического удержания исчисленной суммы налога, — для доходов, полученных налогоплательщиком в натуральной форме либо в виде материальной выгоды | Статья 226 |

| Налоговый агент по налогу на прибыль/Выплата доходов иностранной организации | Не позднее дня, следующего за днем выплаты (перечисления) денежных средств иностранной организации или иного получения доходов иностранной организацией | Статьи 287, 310 |

| Налоговый агент по налогу на прибыль/Выплата дивидендов | Не позднее дня, следующего за днем выплаты дивидендов | Статьи 275, 287 |

Источник: http://lexandbusiness.ru/view-article.php?id=4101

Без налогового агента не обойтись, или Как налогоплательщику вернуть излишне удержанный налог (Весницкая Е.Г.)

Дата размещения статьи: 20.05.2015

Организация обратилась в ИФНС по месту постановки на учет с заявлением о возврате налога, который налоговый агент при выплате дивидендов излишне удержал из ее доходов (и, разумеется, перечислил в бюджет).

Как оказалось, имеются все основания для применения к этим дивидендам нулевой ставки по налогу на прибыль.

Вооружившись разъяснениями Минфина и судебной практикой, организация была уверена: она имеет полное право самостоятельно (то есть без привлечения налогового агента) получить из бюджета переплаченный налог.

Однако, по-видимому, инспекция предупредила налогоплательщика о том, что в возврате налога ему откажут. Прав ли налоговый орган? За соответствующими разъяснениями организация обратилась в ФНС. Ответ налогового ведомства — в Письме от 13.03.2015 N ГД-4-3/3982@. Об этом Письме (и не только) пойдет речь в данной статье.

О налоговых агентах

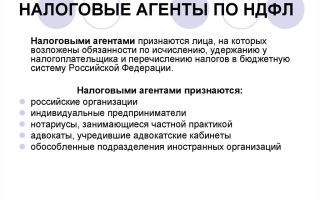

Определение понятия «налоговый агент» дано в п. 1 ст. 24 НК РФ. Это лицо, на которое НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ.В п.

3 упомянутой нормы названы обязанности налоговых агентов, которые, в частности, должны правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджет, вести необходимый учет и представлять налоговикам соответствующую отчетность.

Обязанности налоговых агентов по налогу на прибыль закреплены в гл. 25 НК РФ. По общему правилу, установленному п. 3 ст. 275 НК РФ, российская организация, являющаяся источником дохода налогоплательщика в виде дивидендов, признается налоговым агентом. При этом п.

4 данной статьи предусмотрено: если дивиденды выплачиваются по акциям, выпущенным российской организацией, источник дохода — налоговый агент должен определять сумму налога отдельно по каждому налогоплательщику применительно к каждой выплате указанных дивидендов.Похожие положения содержатся в п. 5 ст.

286 НК РФ, в которой зафиксирован порядок исчисления налога на прибыль и авансовых платежей по нему. Так, согласно пп.

1 названной нормы, если источником доходов налогоплательщика является российская организация, выплачивающая дивиденды, обязанность удержать налог из упомянутых доходов и перечислить его в бюджет возлагается на эту российскую организацию, которая приобретает статус налогового агента.На основании п. 4 ст. 287 НК РФ налоговый агент, удержавший налог при выплате налогоплательщику дивидендов, должен перечислить его в бюджетную систему РФ не позднее дня, следующего за днем выплаты дохода.

Отметим, что положениями гл. 25 НК РФ не урегулированы взаимоотношения между налогоплательщиком и налоговым агентом в случае, если последний исчислит, удержит и внесет в бюджет сумму налога в большем размере, чем предусмотрено НК РФ.

В связи с этим возникает вопрос: как вернуть переплату по налогу? Кто должен обратиться в налоговый орган с заявлением о ее возврате: сам получатель дивидендов (то есть налогоплательщик) или налоговый агент, их выплативший? Проанализируем положения гл.

12 НК РФ, в которой закреплен порядок зачета и возврата излишне уплаченных или взысканных сумм.

О возврате из бюджета переплаты по налогу

Общие положения

Начнем с того, что в силу пп. 5 п. 1 ст. 21 НК РФ налогоплательщик имеет право на своевременный возврат сумм излишне уплаченных либо излишне взысканных налогов, пеней и штрафов. С этим правом корреспондирует обязанность налоговых органов осуществлять такой возврат, что закреплено в пп.

7 п. 1 ст. 32 НК РФ. При этом инспекторы должны исполнять возложенные на них обязанности в строгом соответствии с действующими налоговыми нормами.Правила возврата сумм излишне уплаченных налога, сбора, пеней, штрафа прописаны в ст. 78 НК РФ. Согласно п.

1 этой нормы сумма налога, перечисленного в бюджет в большей сумме, чем положено нормами НК РФ, может быть возвращена налогоплательщику на его расчетный счет в банке. К тому же в п. 2 сказано, что возврат переплаты производится инспекцией по месту учета налогоплательщика.

Правда, есть оговорка «если иное не предусмотрено НК РФ».

Сумма излишне уплаченного налога возвращается налогоплательщику на основании его письменного заявления или заявления, представленного в электронной форме по ТКС (п. 6 ст. 78 НК РФ). В силу п.

7 такое заявление может быть подано в течение трех лет со дня уплаты данной суммы (если иное не установлено налоговым законодательством). Заметьте, в норме не указано, кем должен быть уплачен налог: самим налогоплательщиком или иным лицом (например, налоговым агентом).

На исполнение заявления налоговикам отводится один месяц со дня его получения.

Источник: http://xn—-7sbbaj7auwnffhk.xn--p1ai/article/4885

Какие разъяснения по налогам считать официальными?

В этом номере мы хотим еще раз обратиться к теме разъяснения налогового законодательства, поскольку, как показывает практика, ясности в этом вопросе до сих пор нет. Свидетельством тому служат письма Минфина России, в том числе признающие позицию ФНС России ошибочной. Статья И.А. Баймаковой, главного специалиста ФСКН России и М.С.

Мухина, начальника управления ФСКН России поможет разобраться с полномочиями финансовых и налоговых органов по информированию налогоплательщиков с учетом выпущенных в 2005 году разъяснений.

Содержание<\p>

Действующее в РФ законодательство о налогах и сборах является во многом сложным и неоднозначным с точки зрения практического применения.

Нередко бухгалтер сталкивается с проблемой, как правильно определить налоговую базу в случае заключения договора, содержащего элементы различных гражданско-правовых договоров, как исчислить налог в той или иной хозяйственной ситуации или подтвердить возможность оптимизации налоговых платежей.

Для решения возникшей проблемы бухгалтер внимательно изучает положения НК РФ, закона субъекта, подзаконных нормативных правовых актов, и, зачастую, не находит ответа на свой вопрос.

Несомненно, что бухгалтер может обратиться за консультацией в консультационный центр или аудиторскую фирму, но полученный ответ является лишь мнением конкретного лица, и не всегда является бесспорным для бухгалтера. Другим путем решения проблемы может быть изучение имеющейся в регионе арбитражной практики, которая также не всегда однозначна.

Но ни судебный прецедент, ни мнение аудитора, как правило, не принимаются во внимание пришедшим на проверку налоговым инспектором.

В такой ситуации бухгалтер заинтересован в получении информации по интересующему вопросу именно от органа, который будет в дальнейшем проверять правильность исчисления налогов и сборов в ходе осуществления мероприятий налогового контроля.

При получении разъяснений от компетентного органа налогоплательщик помимо решения задачи получения необходимой информации также преследует цель избежать возможных налоговых санкций, которые могут быть применены налоговым органом при проведении налоговой проверки. Положения налогового законодательства (подп. 3 п. 1 ст. 111 НК РФ) предусматривают, что выполнение налогоплательщиком или налоговым агентом письменных разъяснений по вопросам законодательства о налогах и сборах, данных финансовым органом или другим уполномоченным государственным органом или их должностными лицами в пределах их компетенции, является обстоятельством, исключающим вину лица в совершении налогового правонарушения.

При этом необходимо учитывать, что в соответствии с пунктом 35 постановления Пленума ВАС РФ от 28.02.2001 № 5 письменное разъяснение является обстоятельством, исключающим ответственность, независимо от того, адресовано ли разъяснение непосредственно налогоплательщику, являющемуся участником спора, или неопределенному кругу лиц.

Следовательно, налогоплательщик может воспользоваться разъяснениями, которые были даны в письмах Минфина России или в письмах налоговых органов, в случае, если данные разъяснения по смыслу и содержанию относятся к налоговым периодам, в которых совершено налоговое правонарушение, вне зависимости от даты издания этих документов, либо разъяснениями, полученными от налоговых или финансовых органов в ответ на вопрос налогоплательщика.

С учетом изменений, внесенных Федеральным законом от 29.06.2004 № 58-ФЗ в НК РФ, налогоплательщики имеют право на получение информации, как от налоговых, так и от финансовых органов.

В соответствии с подпунктом 1 пункта 1 статьи 21 НК РФ налогоплательщики имеют право получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговой отчетности и разъяснения о порядке их заполнения.

Согласно подпункту 2 пункта 1 статьи 21 НК РФ налогоплательщик вправе получать от Минфина России письменные разъяснения по вопросам применения законодательства РФ о налогах и сборах, от финансовых органов в субъектах РФ и органов местного самоуправления — по вопросам применения соответственно законодательства субъектов РФ о налогах и сборах и нормативных правовых актов местного самоуправления о местных налогах и сборах.

Источник: https://buh.ru/articles/documents/13791/

Срок давности по налогам физических лиц: разъяснения налогоплательщикам :

Законодательство возлагает на предпринимателей, юрлиц, граждан обязательство по уплате налогов. Эти платежи поступают в бюджеты разных уровней. Средства направляются затем на содержание аппарата управления, армии, поддержание малоимущих категорий граждан, на развитие проектов и так далее.

Налоги, таким образом, представляют собой основной источник бюджетного дохода. Контроль над полнотой и своевременностью отчислений осуществляют уполномоченные госорганы. Как правило, они не напоминают о необходимости внести платеж, обязанные субъекты в большинстве случаев должны делать это самостоятельно.

Если субъект вовремя не осуществит отчисления, образуется задолженность по налогам.

Срок давности

Как правовое понятие эта категория используется в процессуальных кодексах. В ГПК и УПК, в частности, установлены периоды, в течение которых субъект может или подать заявление с требованиями, или обжаловать то или другое постановление.

Имеют ли налоги срок давности? На практике требование от контролирующего органа может поступить в судебную инстанцию через несколько лет после того, как субъект не выполнил обязательство. Кроме самой суммы отчисления, ФНС может вменить штраф.

Срок давности по налогам физических лиц

В первую очередь необходимо отметить, что каких-либо общих правил или единого положения для обязанных субъектов, при которых они освобождались бы от необходимости совершить бюджетное отчисление в случае пропуска установленных законом периодов, не существует. Тем не менее, законодательство определяет ряд случаев, когда контрольный орган ограничен в своих действиях временными рамками.

Какой срок давности налога предусмотрен в НК? В законодательстве определено две категории отчислений, принудительное удержание которых ограничено во времени. Так, существует срок давности транспортного налога. Он предусматривается в ч. 3 ст. 363 НК. Налог на имущество — второй платеж, принудительное удержание которого также ограничено во времени. В отношении этого платежа действует Фз №2003-1.

Ч. 3 ст. 363 НК

В соответствии с положениями статьи срок взыскания составляет 3 года. Служащие контрольного органа при наличии у субъекта непогашенного обязательства вправе обратиться в судебную инстанцию. Они могут это сделать через три года и один день. Однако в этом случае в заявлении суд обязан отказать. Основание — истечение срока давности.

Фз №2003-1

Налог на имущество может принудительно удерживаться также не позднее трех лет с момента образования непогашенного обязательства. Такое правило устанавливает ст. 10 указанного закона. В данном случае действует следующий порядок.

Если субъект не был привлечен к принудительному погашению обязательства в течение 5-10 лет, то контрольные органы могут удержать сумму отчисления только за последние три года. В целом, процедуру взимания средств ограничивает общий срок исковой давности.

По налогам в отдельных случаях следует обращаться к разъяснениям Минфина.

Пени

Многих плательщиков интересует не только срок давности по налогам физических лиц. Для них достаточно актуальной является проблема принудительного удержания пеней и недоимок.

В самом НК отсутствуют положения, по которым предусматриваются те или иные временные рамки для взимания таких сумм или штрафов, вмененных ФНС.

Однако на практике судебные инстанции зачастую применяют нормы ГК, а также придерживаются пояснений, данных ВАС.

Индивидуальные предприниматели

В рамках правоприменительной практики при разрешении вопросов о соблюдении или несоблюдении временных ограничений рассматривается в числе прочего и срок давности по налогам физических лиц (ПБЮЛ), и периоды, определенные для проведения возможной ревизии в ходе выездных проверок. Кроме того, во внимание принимаются периоды, установленные для привлечения субъекта к ответственности за нарушения НК. Все эти временные ограничения укладываются в рассмотренный выше срок давности по налогам физических лиц — в 3 года.

Важный момент

Как выше было сказано, судебная инстанция может отказать контрольным органам в их требовании.

Однако такое возможно только в том случае, если субъект направит ходатайство с указанием, что срок давности уплаты налогов уже прошел.

Если же это заявлено не будет, судебная инстанция вправе рассмотреть и даже удовлетворить требования ФНС. Безусловно, лицо может обжаловать решение. В этом случае будут действовать положения ГПК.

Пресекательные периоды

В НК не установлены какие-либо правила относительно других видов обязательных отчислений.

Не предусматривается общий порядок, в соответствии с которым могло бы производиться списание налогов за тот или другой период. При нарушении прав контрольный орган обращается в суд для их восстановления.

Уполномоченная инстанция руководствуется положениями законодательства и понятиями временных ограничений.

И если в НК установлены сроки давности хотя бы для двух налогов, то в ГПК таких положений конкретно по этому виду требований не предусмотрено. Как в таком случае действуют судебные инстанции? Допустим, ФНС предъявляет требование принудительно удержать с субъекта земельный налог.

Срок давности здесь отсутствует. Однако есть пресекательный период. Он отличается от давностного тем, что начинается не с момента появления обязанности совершить отчисление, а с даты направления требования об уплате вмененной суммы.

Для юрлиц такой период имеет продолжительность 2 года, для граждан — 6 мес.

Противоречия НК

Понятие срока давности по взиманию платежа очень запутано законодателем. Тем не менее, существуют разъяснения, которые сделаны в пользу плательщиков. Само по себе понятие срока давности введено в правоприменительную практику достаточно давно.

При пропуске определенного периода кредитор (государство в том числе) теряет возможность принудительно удержать ту или иную сумму. В законодательстве установлен срок давности для случаев совершения налогового правонарушения. К ним, в числе прочего, следует относить и недоимку. Такой период предусматривается в ст. 113 НК.

В ней сказано, что субъект не может привлекаться к ответственности за налоговое правонарушение, если с даты его совершения или с дня, следующего после окончания отчетного (налогового) периода, на протяжении которого оно имело место, прошло 3 года. Общие временные рамки, установленные ГК, также равны трем годам.

На первый взгляд, все ясно. Однако не так все в законодательстве прозрачно на самом деле.

Существует, в частности, в НК статья 48.

В ней указано, что заявление в суд о требовании принудительно удержать непогашенную сумму обязательного платежа в бюджет за счет имущества плательщика — гражданина либо его налогового агента — может подаваться контрольным органом (ФНС либо таможенной службой) не позднее полугода после окончания периода исполнения предусмотренной в законе обязанности. Таким образом, можно сделать вполне логичный вывод, что ст. 48 НК действует в пользу субъекта. По смыслу нормы трехлетний период сокращается до 6 мес. Но в НК существует ст. 70. В соответствии с ней требование о выплате налога, которое выставляется лицу по решению контрольного органа после проведения проверки, должно направляться субъекту в десятидневный срок с даты вынесения постановления. Это положение можно трактовать как необоснованное увеличение продолжительности периода практически до бесконечности.

Обуславливается это положениями ст. 89 НК. В соответствии с ней выездная проверка, которая выполняется вышестоящим подразделением ФНС в рамках контроля деятельности нижестоящей структурной единицы, осуществлявшей первоначальную процедуру надзора, может осуществляться вне зависимости от времени проведения предыдущей (первоначальной).

Соответственно, решение может быть принято когда угодно. А от даты его вынесения уже зависит фактическое исчисление давностного срока. При этом ранее существовала ст. 24, которая была отменена ввиду появления «более прогрессивной» части НК.

В ней четко указывалась продолжительность срока давности по претензиям в отношении физлиц по принудительному удержанию налогов с них. Она составляла 3 года.

Разъяснения ВАС

Президиум Суда в постановлении № 3803/01 фактически подтвердил наличие права налоговой службы на удержание недоимки относительно подоходного налога за пределами установленного в ст. 113 трехлетнего срока. Указанный документ был вынесен по конкретному делу.

В нем, в частности, указано, что в соответствии с актом проверки ФНС принято решение о доначислении субъекту подоходного налога, вменении штрафа и пеней.

Кассационный суд, отменяя постановления первой и апелляционной инстанций, указал необоснованность применения индивидуальным предпринимателем льготы. В соответствии с этим требования были удовлетворены и в части удержания недоимки, и по вмененному штрафу за ее допущение.

Но вынося решение, кассационный суд не принял во внимание, что налоговая инспекция пропустила срок давности, в пределах которого плательщика можно привлечь к ответственности.

По ст. 113 НК субъект не может подвергаться наказанию за правонарушение, если прошло три года. Таким образом, ВАС в своем постановлении признает, что срок давности распространяется только на штраф, а на недоимку не действует.

Спустя примерно год после вынесения этого акта Суд высказал несколько другое мнение по данному вопросу. В настоящее время, таким образом, срок давности по недоимке составляет 9 мес. + время исполнения требования.

Исчисление этого периода начинается с даты, определенной для отчисления обязательного платежа по закону.

Информационное письмо Президиума ВАС

Источник: https://BusinessMan.ru/new-srok-davnosti-po-nalogam-fizicheskix-lic-razyasneniya-nalogoplatelshhikam.html

Налоговый агент физического лица

Если юридическое лицо ООО (Заказчик) заключает договор с физическим лицом (Исполнителем) на предоставление услуг, является ли Юридическое лицо налоговым агентом? Кто платит НДФЛ? Можно ли в договоре прописать, кто платит, какой налог при этом, и будет ли это соответствовать законодательству? ООО налогоплательщик НДС.

Да, юридическое лицо является налоговым агентом физического лица. НДФЛ платит юридическое лицо. Нет, положение договора об уплате НДФЛ исполнителем самостоятельно является ничтожным. См.рекомендацию ниже.

Обязанность ООО по выполнению функции налогового агента в отношении исполнителя – физического лица установлена ст.226 НК РФ и не может быть передана физическому или иному лицу по условиям договора.

Обоснование данной позиции приведено ниже в материалах «Системы Юрист» и «Системы Главбух».

Рекомендация: Когда организация обязана отказаться от упрощенки.

«Удержание НДФЛ налоговым агентом

В большинстве случаев НДФЛ должны удержать и заплатить в бюджет налоговые агенты (источники выплаты дохода). Но иногда получатель дохода платит налог самостоятельно (в таких случаях организация не будет налоговым агентом) (п. 1 и 2 ст. 226 НК РФ).

Организация не обязана удерживать НДФЛ в случаях*:

- если выплачивает доход предпринимателю или другому человеку, занимающемуся частной практикой (например, нотариусу, адвокату) (ст. 227 НК РФ);

- если выплачивает доход, налог с которого получатели платят самостоятельно (п. 1 ст. 228 НК РФ).

В остальных случаях организация (обособленное подразделение иностранной организации) признается налоговым агентом и обязана удержать налог с получателя дохода (п. 1 и 2 ст. 226, ст. 226.1 НК РФ)*.

При этом обособленные подразделения иностранных организаций должны исполнять обязанности налоговых агентов независимо от того, имеют они статус постоянных представительств или нет, есть баланс и банковские счета или нет (письма Минфина России от 6 августа 2013 г.

№ 03-04-06/31538 и от 18 ноября 2009 г. № 03-04-06-01/299).

Важно: с 2015 года обязанности налогового агента организации должны исполнять и в отношении своих сотрудников-иностранцев, у которых есть патенты на ведение трудовой деятельности в России. При выплате доходов таким сотрудникам организации должны удерживать НДФЛ с зачетом фиксированных сумм налога, уплаченных иностранцами при приобретении патентов (п. 2 ст. 226, ст. 227.1 НК РФ).

Внимание: за неудержание (неполное удержание) и (или) неперечисление (неполное перечисление) налога налоговые агенты несут ответственность по статье 123 Налогового кодекса РФ*. В некоторых случаях сотрудников организации могут привлечь к административной (ст. 15.11 КоАП РФ) и уголовной ответственности (ст. 199.1 УК РФ).

Налоговая ответственность предусмотрена в виде*:

- пеней в размере 1/300 ставки рефинансирования за каждый день просрочки (п. 4 и 7 ст. 75 НК РФ);

- штрафа в размере 20 процентов от суммы неудержанного (не полностью удержанного) или неперечисленного (не полностью перечисленного) налога (ст. 123 НК РФ).

Пени рассчитают так*:

| Пени | = | Не уплаченный в срок налог | × | Количество календарных дней просрочки | × | 1/300 ставки рефинансирования, действовавшей в период просрочки |

Пени начислят за каждый день просрочки платежа, в том числе за выходные и нерабочие праздничные дни. Количество дней просрочки рассчитывают со следующего дня после установленного срока перечисления налога до дня его уплаты (проведения зачета и т. д.). За день, когда обязательство по уплате налога было исполнено, пени не начисляются.

Это связано с тем, что они взимаются с суммы задолженности перед бюджетом, образовавшейся в результате просрочки платежа. В день предъявления в банк платежного поручения (проведения зачета и т. д.) задолженность по налогу считается погашенной (п. 3 ст. 45 НК РФ). То есть база для начисления пеней в этот день равна нулю.

Следовательно, основания для начисления пеней за этот день отсутствуют.

Такой порядок следует из положений пунктов 3 и 4 статьи 75 Налогового кодекса РФ и раздела VII Требований, утвержденных приказом ФНС России от 18 января 2012 г. № ЯК-7-1/9.

Привлечение налогового агента к ответственности по статье 123 Налогового кодекса РФ не освобождает его от обязанности перечислить в бюджет причитающиеся суммы удержанного НДФЛ и пеней (п. 5 ст. 108 НК РФ). Это означает, что налоговая инспекция может взыскать эти суммы с организаций в бесспорном порядке (п. 1 ст.

46, п. 1 ст. 47 НК РФ)*. Исключение установлено в отношении государственных (муниципальных) учреждений, которым открыт лицевой счет в Казначействе России (финансовом органе). Взыскать с них сумму НДФЛ и пени налоговая инспекция может только в судебном порядке (подп. 1 п. 2 ст. 45 НК РФ, ст. 239 Бюджетного кодекса РФ).

Кроме того, если в учете и отчетности сумма налога искажена на 10 процентов и более, то по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде штрафа в размере от 2000 до 3000 руб. (ст. 15.11 КоАП РФ).

В каждом конкретном случае виновный в правонарушении устанавливается индивидуально.

При этом суды исходят из того, что руководитель отвечает за организацию бухучета, а главный бухгалтер – за его правильное ведение и своевременное составление отчетности (п. 24 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18).

Поэтому субъектом такого правонарушения обычно признается главный бухгалтер (бухгалтер с правами главного). Руководитель организации может быть признан виновным*:

Штрафа по НДФЛ можно избежать, если организация докажет, что у нее не было возможности удержать НДФЛ у сотрудника (п. 21 постановления Пленума ВАС РФ от 30 июля 2013 г. № 57).

При этом арбитражные суды подтверждают, что налоговый агент не обязан за счет собственных средств перечислять в бюджет налог, удержать который он не имел возможности (см., например, постановление Президиума ВАС РФ от 26 сентября 2006 г. № 4047/06, определение ВАС РФ от 4 февраля 2008 г.

№ 385/08, постановления ФАС Центрального округа от 20 сентября 2007 г. № А23-3907/05А-5-385, Восточно-Сибирского округа от 21 апреля 2008 г. № А33-10850/07-Ф02-1418/08, от 18 июля 2006 г. № А33-5710/05-Ф02-3461/06-С1, Северо-Западного округа от 26 июня 2007 г. № А42-8832/2006, Северо-Кавказского округа от 13 февраля 2007 г.

№ Ф08-403/07-177А). Если удержать НДФЛ невозможно, то организация обязана в течение месяца с даты окончания налогового периода уведомить налоговую инспекцию о неудержанной сумме налога (подп. 2 п. 3 ст. 24, п. 5 ст. 226 НК РФ).

Уголовная ответственность может наступить за недоимку в крупном или особо крупном размере. Определение этих понятий дано в примечании к статье 199 Уголовного кодекса РФ.

К уголовной ответственности могут привлечь человека, на которого фактически возложены обязанности по расчету, удержанию или перечислению налога. Им может быть:

- руководитель (сотрудник, выполняющий его функции);

- главный бухгалтер (сотрудник, выполняющий его функции);

- другой сотрудник, на которого возложены обязанности по расчету, удержанию и перечислению налога.

Обязательным условием уголовной ответственности является наличие личных интересов в неисполнении обязанностей налогового агента. Например, если сотрудники организации присвоили суммы удержанного налога. Личный интерес может быть и неимущественным (например, семейственность или желание приукрасить реальное состояние дел).

Об этом говорится в пункте 17 постановления Пленума Верховного суда РФ от 28 декабря 2006 г. № 64.

Меры налоговой ответственности за совершение преступлений налоговыми агентами приведены в таблице Уголовная ответственность за нарушение налогового законодательства.

Дополнительным наказанием может быть лишение руководителя, главного бухгалтера или другого сотрудника организации права занимать определенные должности (ст. 199.1 УК РФ).

По доходам, в отношении которых организация признается налоговым агентом, она не вправе возлагать на получателей доходов обязанность самостоятельно рассчитывать и платить НДФЛ. Такая возможность налоговым законодательством не предусмотрена (п. 5 ст. 3 НК РФ).

Даже если подобное положение будет зафиксировано в трудовом (гражданско-правовом) договоре или дополнительном соглашении к нему, оно будет считаться ничтожным*. Ответственность за своевременное и полное перечисление налога в бюджет в этом случае все равно возлагается на налогового агента.

Аналогичные разъяснения содержатся в письмах Минфина России от 25 апреля 2011 г. № 03-04-05/3-292, от 15 июня 2010 г. № 03-04-06/3-148».

17.03.2016

Профессиональная справочная система для юристов, в которой вы найдете ответ на любой, даже самый сложный вопрос.

Попробуйте бесплатно

Источник: https://www.law.ru/question/40800-nalogovyy-agent-fizicheskogo-litsa

Особенности проверок налоговых агентов по НДФЛ | Народный вопрос.РФ

0 [ ] [ ]

Особенности проверок налоговых агентов по НДФЛ

Налоговое законодательство понимает под налоговыми агентами лиц, на которых возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации.

Исполнение этой обязанности подвергается налоговому контролю со стороны налоговиков, одной из форм которого выступают налоговые проверки.

При этом проверки налоговых агентов по НДФЛ имеют некоторые особенности, о которых и пойдет речь в нижеприведенном материале.

Налоговым контролем признается деятельность уполномоченных органов по контролю над соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, установленном Налоговым кодексом Российской Федерации (далее – НК РФ).

Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли), а также в других формах, предусмотренных НК РФ (письмо Минфина России от 18 января 2013 года № 03-02-07/1-11).

В статье 31 НК РФ закреплен определенный объем прав, «дарованных» законодательством налоговым органам. В рамках рассматриваемой темы статьи следует обратить внимание на следующие из них:

– производить выемку документов у налогоплательщика, плательщика сбора или налогового агента при проведении налоговых проверок в случаях, когда есть достаточные основания полагать, что эти документы будут уничтожены, сокрыты, изменены или заменены;

– вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов и сборов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах;

– приостанавливать операции по счетам налогоплательщика, плательщика сбора или налогового агента в банках и налагать арест на имущество налогоплательщика, плательщика сбора или налогового агента в порядке, предусмотренном НК РФ (подробнее смотрите статьи 76 и 77 НК РФ);

– требовать от налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей устранения выявленных нарушений законодательства о налогах и сборах и контролировать выполнение указанных требований.

В связи с этим ни в коей мере нельзя забывать и об обязанностях налоговых органов, предусмотренных статьей 32 НК РФ. Вот лишь некоторые из них, интересующие нас в данном случае:

– бесплатно информировать (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и о принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также представлять формы налоговых деклараций (расчетов) и разъяснять порядок их заполнения (подпункт 4 пункта 1 статьи 32 НК РФ);

– принимать решения о возврате налогоплательщику, плательщику сбора или налоговому агенту сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов, направлять оформленные на основании этих решений поручения соответствующим территориальным органам Федерального казначейства для исполнения и осуществлять зачет сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов в порядке, предусмотренном НК РФ (подробнее об этом смотрите в главе 12 части первой НК РФ под названием «Зачет и возврат излишне уплаченных или излишне взысканных сумм») (подпункт 7 пункта 1 статьи 32 НК РФ);

– направлять налогоплательщику, плательщику сбора или налоговому агенту копии акта налоговой проверки и решения налогового органа, а также в случаях, предусмотренных НК РФ, налоговое уведомление и (или) требование об уплате налога и сбора (подпункт 9 пункта 1 статьи 32 НК РФ);

– представлять налогоплательщику, плательщику сбора или налоговому агенту по его запросу справки о состоянии расчетов указанного лица по налогам, сборам, пеням, штрафам, процентам и справки об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов на основании данных налогового органа (подпункт 10 пункта 1 статьи 32 НК РФ).

Справка о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам передается (направляется) указанному лицу (его представителю) в течение пяти дней, справка об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов – в течение десяти дней со дня поступления в налоговый орган соответствующего запроса;

– осуществлять по заявлению налогоплательщика, ответственного участника консолидированной группы налогоплательщиков, плательщика сбора или налогового агента совместную сверку расчетов по налогам, сборам, пеням, штрафам, процентам. Результаты совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам оформляются актом.

Акт совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам вручается (направляется по почте заказным письмом) или передается налогоплательщику (ответственному участнику консолидированной группы налогоплательщиков, плательщику сбора, налоговому агенту) в электронной форме по телекоммуникационным каналам связи в течение следующего дня после дня составления такого акта (подпункт 11 пункта 1 статьи 32 НК РФ);

– по заявлению налогоплательщика, плательщика сбора или налогового агента выдавать копии решений, принятых налоговым органом в отношении этого налогоплательщика, плательщика сбора или налогового агента (подпункт 12 пункта 1 статьи 32 НК РФ).

Согласно статье 24 НК РФ налоговые агенты обязаны:

– правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему Российской Федерации на соответствующие счета Федерального казначейства (постановление ФАС Северо-Кавказского округа от 17 июня 2014 года по делу № А32-11484/2012, постановление ФАС Западно-Сибирского округа от 20 мая 2013 года по делу № А27-17528/2012, постановление ФАС Центрального округа от 14 апреля 2006 года по делу № А14-8935-2005/334/33);

– письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах (постановление ФАС Дальневосточного округа от 25 декабря 2002 года по делу № Ф03-А73/02-2/2660);

– вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации налогов, в том числе по каждому налогоплательщику (постановление ФАС Восточно-Сибирского округа от 2 сентября 2003 года по делу № А33-20070/02-С3-Ф02-2713/03-С1);

– представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля над правильностью исчисления, удержания и перечисления налогов (постановления ФАС Волго-Вятского округа от 2 мая 2012 года по делу № А28-5002/2011, от 28 ноября 2011 года по делу № А29-2853/2011; постановление ФАС Центрального округа от 28 августа 2006 года по делу № А35-9977/05-С18);

– в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов.

Помимо указанных обязанностей налоговые агенты несут также другие обязанности, предусмотренные НК РФ.

В частности, налоговые агенты по НДФЛ обязаны сообщать налогоплательщикам о фактах излишнего удержания налога и суммах излишне удержанного НДФЛ, на что указывает пункт 1 статьи 231 НК РФ.

Причем на такие действия закон отводит налоговому агенту по НДФЛ всего десять дней со дня обнаружения такого факта.

Пункт 5 статьи 24 НК РФ гласит, что за неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством Российской Федерации.

Статья 87 НК РФ предусматривает два вида налоговых проверок налогоплательщиков, плательщиков сборов и налоговых агентов:

– камеральные налоговые проверки;

– выездные налоговые проверки.

Целью камеральной и выездной налоговых проверок является контроль над соблюдением налогоплательщиком, плательщиком сборов или налоговым агентом законодательства о налогах и сборах.

Статья 88 НК РФ регламентирует общие положения и порядок проведения камеральных налоговых проверок.

При этом пункт 10 этой статьи гласит, что правила ею предусмотренные, распространяются помимо налогоплательщиков еще на плательщиков сборов, налоговых агентов и на иных лиц, на которых возложена обязанность по представлению налоговой декларации (расчета), если иное не предусмотрено НК РФ.

В силу пункта 17 статьи 89 НК РФ выездные налоговые проверки проводятся аналогично и в отношении налогоплательщиков, и в отношении плательщиков сборов и налоговых агентов.

При этом одно лицо может быть проверено в ходе одной выездной налоговой проверки сразу и в качестве налогоплательщика, и в качестве плательщика сборов, и в качестве налогового агента. Проведение за один и тот же период выездной налоговой проверки организации как налогоплательщика и выездной налоговой проверки этой же организации как налогового агента не противоречит положениям НК РФ.

Исходя из вышесказанного, важным представляется рассмотреть вопрос о нарушениях, установленных в процессе налоговой проверки не только налогоплательщиков, но и налоговых агентов.

Если налогоплательщик является налоговым агентом и не удержал и (или) не перечислил налог, то он понесет ответственность в соответствии со статьей 123 НК РФ.

Так, неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный НК РФ срок сумм налога, подлежащего удержанию и перечислению налоговым агентом, влечет взыскание штрафа в размере 20 процентов от суммы, подлежащей удержанию и (или) перечислению.

Более того, налоговому агенту, не перечислившему в установленный срок сумму удержанного у налогоплательщика налога в бюджет, не удастся избежать и начисления пени, на что указывает статья 75 НК РФ. Пеня начисляется за каждый календарный день просрочки исполнения обязанности по перечислению налога, начиная со следующего за установленным налоговым законодательством дня уплаты налога.

Имейте в виду, что арбитры считают вполне правомерным начисление пени даже в том случае, если налоговый агент не произвел удержание налога у налогоплательщика.

На это указывает пункт 2 постановления Пленума ВАС Российской Федерации от 30 июля 2013 года № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации», в котором также сказано, что с налогового агента, не удержавшего налог из денежных средств налогоплательщика, могут быть взысканы пени за период с момента, когда налог должен был быть им удержан и перечислен в бюджет, до наступления срока, в который обязанность по уплате налога должна быть исполнена налогоплательщиком самостоятельно по итогам соответствующего налогового периода.

Обращаем Ваше внимание на то, что в НК РФ в отношении исчисления и уплаты НДФЛ налоговыми агентами при выплате доходов по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц, установлены особенности проведения налоговых проверок.

Так, согласно статье 214.8 НК РФ при проведении камеральной и (или) выездной налоговой проверки правильности исчисления и уплаты налога налоговым агентом в соответствии со статьей 214. 6 НК РФ налоговые органы вправе запрашивать в порядке, предусмотренном НК РФ, документы, перечисленные в пункте 1 названной статьи, а именно:

1) копии документов, удостоверяющих личность физического лица, осуществлявшего на дату, определенную решением российской организации о выплате дохода по ценным бумагам, права по ценным бумагам российской организации (ценным бумагам иностранной организации, удостоверяющим права в отношении акций этой российской организации);

2) копии документов, удостоверяющих личность физического лица, в чьих интересах доверительный управляющий осуществлял на дату, определенную решением российской организации о выплате дохода по ценным бумагам, права по ценным бумагам такой российской организации (ценным бумагам иностранной организации, удостоверяющим права в отношении акций российской организации);

3) копии и оригиналы документов, подтверждающих осуществление физическим лицом на дату, определенную решением российской организации о выплате дохода по ценным бумагам, прав по ценным бумагам такой российской организации (ценным бумагам иностранной организации, удостоверяющим права в отношении акций российской организации), а также документы, подтверждающие налоговое резидентство такого лица.

По мнению Минфина России, изложенному в письме от 1 декабря 2014 года № 03-08-13/61294 «О порядке налогообложения доходов в виде дивидендов», документы, подтверждающие налоговое резидентство, необходимы к представлению налоговому агенту на момент проведения налоговых проверок в случае применения налоговым агентом льгот и освобождений, предусмотренных НК РФ или международным договором Российской Федерации, в том числе в случае, когда налоговым агентом не удерживается налог с процентных доходов по облигациям российских эмитентов, выплачиваемых в пользу юридических лиц – налоговых резидентов Российской Федерации;

4) копии и оригиналы документов, подтверждающих осуществление доверительным управляющим на дату, определенную решением российской организации о выплате дохода по ценным бумагам, прав по ценным бумагам такой российской организации (ценным бумагам иностранной организации, удостоверяющим права в отношении акций российской организации) в интересах физического лица, а также документы, подтверждающие налоговое резидентство такого лица;

5) иные документы, подтверждающие правильность исчисления и уплаты налога, в том числе документы, подтверждающие достоверность информации, представленной иностранными организациями, действующими в интересах третьих лиц.

Обратите внимание, что перечень документов, которые могут быть истребованы налоговым органом, является открытым, то есть при проверке дополнительно могут быть запрошены документы, подтверждающие право налогоплательщика на применение соответствующих налоговых ставок и льгот, предусмотренных международными соглашениями об избежании двойного налогообложения. На это указывает Минфин России в письме от 9 января 2014 года № 03-08-05/82. В этом же письме Минфин России отмечает, что закрытый перечень документов, которые могут быть запрошены налоговыми органами, не определен.

В силу пункта 2 статьи 214.8 НК РФ требование о представлении вышеперечисленных документов должно быть направлено налоговому агенту, который осуществил исчисление, удержание и уплату соответствующего налога, в порядке, предусмотренном статьей 93 НК РФ.

Если у налогового агента отсутствуют истребуемая информация и (или) документы, налоговый агент должен направить иностранным организациям, действующим в интересах третьих лиц, которым была осуществлена выплата дохода по ценным бумагам российских организаций, запрос о представлении таких документов.

Заметим, вышеуказанные документы также могут быть запрошены налоговыми органами у уполномоченного органа иностранного государства в случаях, предусмотренных международными договорами Российской Федерации.

Обратите внимание, что документы, истребованные в соответствии со статьей 214.8 НК РФ, подлежат представлению в налоговый орган не позднее трех месяцев со дня получения налоговым агентом соответствующего требования. При этом срок представления документов может быть продлен решением налогового органа, но не более чем на три месяца.

Источник: http://xn--80aefurcfeajeho7k.xn--p1ai/Home/Article/2780

Письменные разъяснения финансовых и налоговых органов

Многие нормы российского налогового законодательства часто весьма сложны для понимания и применения, поскольку не всегда могут быть однозначно истолкованы В этой связи Налоговый Кодекс РФ (далее – НК РФ) предусматривает такой инструмент, как письменное разъяснение. К таким разъяснениям относятся:

- письма Минфина России по вопросам налогоплательщиков о применении законодательства РФ о налогах и сборах (ст. 34.2 НК РФ);

- письма Минфина России, адресованные налоговым органам, которыми последние должны руководствоваться по вопросам применения законодательства РФ о налогах и сборах (пп. 5 п. 1 ст. 32 НК РФ);

- письма ФНС России (адресованные как налогоплательщикам, так и налоговым органам), разъясняющие нормы о действующих налогах и сборах, законодательстве о налогах и сборах и о принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков (пп. 4 п. 1 ст. 32 НК РФ).

При этом разъяснения для налогоплательщиков можно подразделить на две группы:

- разъяснения, адресованные неопределенному кругу лиц;

- разъяснения по вопросам, содержащимся в индивидуальных и (или) коллективных обращениях граждан и организаций.

Письменное разъяснение уполномоченного органа может служить обстоятельством, исключающим вину лица в совершении налогового правонарушения (пп. 3 п. 1 ст. 111 НК РФ). Также использование письменных разъяснений может освободить налогоплательщика от пеней (п. 8 ст. 75 НК РФ).

Являются ли письма Минфина России и ФНС России нормативно-правовыми актами?

Нормативный правовой акт – это письменный официальный документ, принятый (изданный) в определенной форме правотворческим органом в пределах его компетенции и направленный на установление, изменение или отмену правовых норм.

В свою очередь, под правовой нормой принято понимать общеобязательное государственное предписание постоянного или временного характера, рассчитанное на многократное применение. (Приказ Минюста России от 04.05.2007 г.

№ 88 «Об утверждении Разъяснений о применении Правил подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации).

Прежде всего необходимо отметить, что НК РФ является законодательным актом прямого действия и детально регулирует налоговые отношения. В соответствии со ст.

4 НК РФ Правительство РФ, федеральные органы исполнительной власти, уполномоченные осуществлять функции по выработке государственной политики и нормативно-правовому регулированию в сфере налогов и сборов и в области таможенного дела, органы исполнительной власти субъектов РФ, исполнительные органы местного самоуправления в предусмотренных законодательством о налогах и сборах случаях в пределах своей компетенции издают нормативные правовые акты по вопросам, связанным с налогообложением и со сборами, которые не могут изменять или дополнять законодательство о налогах и сборах.

Федеральный орган исполнительной власти, уполномоченный осуществлять функции по контролю и надзору в сфере налогов и сборов, его территориальные органы, а также подчиненные федеральному органу исполнительной власти, уполномоченному в области таможенного дела, таможенные органы РФ не имеют права издавать нормативные правовые акты по вопросам налогов и сборов.

В соответствии с пунктами 5.1 и 5.2 Регламента Минфина России, утвержденного Приказом Минфина России от 23.03.

2005 № 45н, министерство принимает в пределах своей компетенции нормативные правовые акты по вопросам установленной сферы деятельности министерства и федеральных органов исполнительной власти, находящихся в его ведении, которые издаются в форме приказа или ином установленном федеральным законодательством виде в соответствии с Правилами подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации, утвержденными Постановлением Правительства РФ от 13.08.1997 № 1009. Пунктом 2 указанных Правил издание нормативных правовых актов в виде писем и телеграмм не допускается.

Источник: http://www.c1offshore.com/articles/fiscal-interpretation/

Налоговые санкции за неперечисление (неудержание) налога налоговым агентом

Ответственность налоговых агентов

Применительно к налогу на доходы физических лиц налоговые агенты могут допускать следующие правонарушения:

–невыполнение налоговым агентом обязанности по удержанию или перечислению налога (ответственность за это нарушение предусмотрена статьей 123 Налогового кодекса РФ);

–непредставление налоговому органу сведений, необходимых для осуществления налогового контроля (ответственность за это нарушение предусмотрена статьей 126 Налогового кодекса РФ).

Если организация (индивидуальный предприниматель) как налоговый агент не удержит НДФЛ с выплат физическим лицам, ей грозит штраф в размере 20 процентов от суммы неудержанного налога (ст. 123 Налогового кодекса РФ).

Обратите внимание: налоговая инспекция может оштрафовать организацию (индивидуального предпринимателя) по статье 123 Налогового кодекса РФ только в том случае, когда она имела возможность удержать налог из выплаты в пользу работника, но не сделала этого. Если такой возможности у налогового агента не было (например, при выдаче подарка), оштрафовать за неудержание налога нельзя.

Напомним, что если налоговый агент не может удержать налог, то он в течение месяца должен письменно сообщить об этом в налоговую инспекцию (п. 5 ст. 226 Налогового кодекса РФ). Для этого можно использовать справку по форме 2-НДФЛ, в которой указывается сумма дохода и сумма налога, переданная на взыскание в налоговый орган.

Если же налоговый агент не проинформирует налоговиков, инспекция вправе оштрафовать его по статье 126 Налогового кодекса РФ за непредставление сведений, необходимых для осуществления налогового контроля.

Штраф – 50 руб. за каждый непредставленный документ. Этот же штраф грозит и в том случае, если справки по форме 2-НДФЛ не сданы в инспекцию по итогам отчетного года.

Обратите внимание, это важно: если налоговый агент мог удержать налог, но не сделал этого, инспекция может только оштрафовать его. Взыскать с него неудержанную сумму и пени она не вправе.

Правда, чиновники убеждены в обратном. По их мнению, в соответствии со статьей 24 Налогового кодекса РФ они имеют право взыскивать недоимку и штрафные санкции во всех случаях неудержания НДФЛ и неперечисления его в бюджет.

В качестве аргумента законности своих действий они приводят статью 75 Налогового кодекса РФ.

Налоговики полагают, что пени по налогам платят как сами налогоплательщики, так и налоговые агенты, которые рассчитались с бюджетом с опозданием.

Кроме того, чиновники ссылаются на пункт 5 статьи 108 Налогового кодекса РФ, согласно которому уплата штрафа не освобождает организацию от перечисления пеней и самого налога. Последним козырем налоговиков является отсутствие в пункте 2 статьи 45, а также в статьях 46 и 75 Налогового кодекса РФ запрета на взыскание налога и пеней за счет средств налогового агента.

Здесь можно привести следующие контраргументы.

Статья 24 Налогового кодекса РФ гласит, что налоговый агент обязан удержать налоги с налогоплательщика и перечислить их в бюджет. Поскольку организация нарушила закон (не удержала налог), она должна заплатить штраф.

Но в соответствии с пунктом 1 статьи 46 Налогового кодекса РФ взыскать с налогового агента неуплаченный налог можно только тогда, когда он фактически удержан. До этого момента должником бюджета является не налоговый агент, а налогоплательщик (п.

2 ст. 45 Налогового кодекса РФ).

Причем Налоговый кодекс запрещает уплату НДФЛ за счет средств налогового агента. Поэтому требование налоговиков заплатить неудержанный налог за счет средств организации или индивидуального предпринимателя незаконно. Это подтверждает и арбитражная практика (см., например, постановления ФАС Северо-Западного округа от 27 ноября 2001 г. № А56-19855/01 и от 20 мая 2002 г. № А13-8039/01-08).

Если же говорить о пенях, то ответ на вопрос, когда они начисляются, нужно искать в статьях 75 и 108 Налогового кодекса РФ. Так, согласно статье 108, пени и штраф – совершенно разные платежи, которые начисляются каждый по своим правилам. Тот факт, что налогового агента оштрафовали, еще не повод для взыскания пеней.

https://www.youtube.com/watch?v=qCvElNicKnc

В соответствии с пунктом 1 статьи 75 Налогового кодекса РФ пени начисляются, когда налоговый агент не перечислил в бюджет удержанный налог. Если же налог удержан не был, перечислять его налоговый агент не обязан.

Следовательно, ни о каких пенях за просрочку платежа не может быть и речи. Здесь арбитражная практика также на стороне налоговых агентов. Такое решение принял, например, ФАС Уральского округа (постановления от 21 января 2002 г.

№ Ф09-6/02-АК и от 6 марта 2003 г. № Ф09-491/03-АК).

Таким образом, если налоговый агент не удержал с граждан налог на доходы физических лиц, он обязан заплатить только штраф.

Источник: https://students-library.com/library/read/16186-nalogovye-sankcii-za-neperecislenie-neuderzanie-naloga-nalogovym-agentom

Истребование налоговыми органами пояснений у налогоплательщиков | Отчётсдан

С.В. Разгулин, действительный государственный советник РФ 3 класса

Получение налоговым органом объяснений налогоплательщиков является одной из форм налогового контроля.

В Налоговый кодекс внесены изменения, повышающие ответственность налогоплательщика при исполнении полученных от налогового органа документов, связанных с истребованием пояснений.

Основаниям получения пояснений, способам представления пояснений и мерам принуждения, применяемым к налогоплательщику за неисполнение документов налогового органа, касающихся истребования пояснений, посвящено интервью с экспертом.

— В рамках каких процедур налоговый орган может истребовать пояснения?

Налоговый кодекс предусматривает несколько форм истребования пояснений.

Требование о представлении пояснений, повестка о вызове на допрос свидетеля, уведомление о вызове в налоговый орган, требование о представлении документов (информации) — это разные документы, имеющие самостоятельное основание для направления и, соответственно, последствия неисполнения их налогоплательщиком.

Следует обратить внимание, что ФНС России рекомендует квалифицировать протокол допроса директора, главного бухгалтера проверяемого налогоплательщика, опрошенных в качестве свидетелей и заведомо заинтересованных в исходе дела, как документ, которым оформлены пояснения налогоплательщика (подпункт 4 пункта 1 статьи 31 НК РФ, пункт 5.1 письма ФНС России от 17.07.2013 № АС-4-2/12837).

Пожалуй, общим для требования о представлении пояснений, уведомления о вызове в налоговый орган является обязанность налогоплательщика, отнесенного к категории лиц, представляющих декларации в электронной форме, передать в налоговый орган через оператора по телекоммуникационным каналам связи (ТКС) квитанцию о приеме указанных документов в течение шести дней со дня их отправки налоговым органом (пункт 5.1 статьи 23 НК РФ).

Порядок направления документов в электронной форме по ТКС утвержден приказом ФНС России от 15.04.2015 № ММВ-7-2/149@. Участники информационного обмена не реже одного раза в сутки проверяют поступление документов и технологических электронных документов.

Датой направления (отправки) налогоплательщику (представителю налогоплательщика) требования в электронной форме по ТКС считается дата, зафиксированная в подтверждении даты отправки.

При получении налоговым органом квитанции о приеме документа датой его получения налогоплательщиком (представителем налогоплательщика) в электронной форме по ТКС считается дата принятия, указанная в квитанции о приеме.

— Напомните последствия, которые наступят в случае, если квитанция о приеме документов не будет отправлена?

Неисполнение обязанности по передаче налоговому органу квитанции о приеме требования о представлении документов, требования о представлении пояснений и (или) уведомления о вызове в налоговый орган может привести к приостановлению операций по счетам в банке (подпункт 2 пункта 3 статьи 76 НК РФ).

Решение налогового органа о приостановлении операций будет отменено не позднее одного дня, следующего за наиболее ранней из следующих дат:

- день передачи квитанции о приеме документов, направленных налоговым органом;

- день представления документов (пояснений), истребованных налоговым органом, — при направлении требования о представлении документов (пояснений) или явки представителя организации в налоговый орган — при направлении уведомления о вызове в налоговый орган.

Кроме того, ненаправление квитанции может рассматриваться как основание для привлечения к ответственности в виде штрафа в размере 200 рублей по пункту 1 статьи 126 НК РФ (непредставление документа в установленный срок).

— В каком порядке применяется процедура истребования пояснений в рамках камеральной проверки?

Налоговый орган в некоторых случаях обязан истребовать пояснения, а в некоторых случаях вправе это сделать.

Налоговый орган обязан требовать у налогоплательщика необходимые пояснения или внесения в декларацию исправлений, если им выявлены:

- ошибки в налоговой декларации;

- противоречия между сведениями, содержащимися в представленных документах;

- несоответствие сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученных им в ходе налогового контроля. К этому случаю относится, например, представление уточненной декларации после проведения камеральной проверки первоначальной декларации.

Форма требования о представлении пояснений приведена в приложении № 1 к приказу ФНС России от 08.05.2015 № ММВ-7-2/189@. В требовании должно быть указано, в чем состоят ошибки и противоречия.

Кроме того, налоговый орган вправе потребовать у налогоплательщика пояснения, обосновывающие:

- размер полученного в отчетном (налоговом) периоде убытка;

- изменение соответствующих показателей налоговой декларации в случае представления уточненной декларации, в которой уменьшена сумма налога, подлежащая уплате в бюджет, по сравнению с ранее представленной декларацией.

Указанные основания для истребования пояснений приведены в пункте 3 статьи 88 НК РФ.

— Какие новые основания появились у налогового органа для истребования пояснений?

Со 2 июня 2016 года в рамках камеральной проверки налоговый орган вправе истребовать пояснения об операциях (имуществе), по которым применены налоговые льготы (пункт 6 статьи 88 НК РФ в ред. Федерального закона от 01.05.2016 № 130-ФЗ).

Строго говоря, для целей камерального контроля только главы 28, 30, 31 НК РФ содержат статьи, посвященные налоговым льготам.

Главы 25.3, 32 НК РФ используют понятие «налоговые льготы» («льготы по сбору»), но представление декларации (расчета) не предусматривают.

Кроме того, новая редакция пункта 6 статьи 88 НК РФ затрагивает только организации и индивидуальных предпринимателей, а на физических лиц, не признаваемых индивидуальными предпринимателями, непосредственно не распространяется.

Таким образом, пояснения об имуществе могут быть истребованы в рамках камеральной проверки заявленных в декларации (расчете) налоговых льгот по транспортному налогу, налогу на имущество организаций и земельному налогу. На практике большинство требований касаются пояснений о льготе в отношении движимого имущества по пункту 25 статьи 381 НК РФ.

— Какие операции могут быть признаны льготируемыми для целей истребования пояснений?

Из Налогового кодекса неясно, в отношении каких операций, по которым применены налоговые льготы, могут быть истребованы пояснения при камеральной проверке.

Операции по реализации являются объектом обложения НДС, акцизами и соответственно в главах 21 и 22 НК РФ имеется перечень операций, не подлежащих налогообложению (освобождаемых от налогообложения).

Пункт 1 статьи 56 НК РФ признает льготами по налогам предоставляемые отдельным категориям налогоплательщиков преимущества по сравнению с другими налогоплательщиками.

Не являются налоговой льготой исключения из объекта налогообложения, пониженная налоговая ставка — это самостоятельные элементы налогообложения (статья 17 НК РФ). Хотя в правоприменительной практике есть примеры отнесения к налоговым льготам даже положений международных договоров об избежании двойного налогообложения.

Постановление Пленума ВАС РФ от 30.05.2014 № 33 относит к налоговым льготам некоторые из оснований освобождения от налогообложения, перечисленные в статье 149 НК РФ, когда такое освобождение предоставляет определенной категории лиц преимущества по сравнению с другими лицами, совершающими такие же операции.

В пункте 14 данного Постановления указаны налоговые льготы: в отношении столовых образовательных и медицинских организаций (подпункт 5 пункта 2 статьи 149 НК РФ), в отношении религиозных организаций (подпункт 1 пункта 3 статьи 149 НК РФ), в отношении общественных организаций инвалидов (подпункт 2 пункта 3 статьи 149 НК РФ), в отношении коллегий адвокатов, адвокатских бюро и адвокатских палат (подпункт 14 пункта 3 статьи 149 НК РФ). Следовательно, при проверке декларации по НДС, в которой отражены указанные «налоговые льготы», пояснения могут быть истребованы.

В судебной практике есть примеры признания налоговой льготой:

- положений подпункта 2 пункта 2 статьи 149 НК РФ в отношении медицинских услуг, оказываемых медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность. По аргументации суда, данное освобождение является налоговой льготой, поскольку установлено в отношении не всех налогоплательщиков, оказывающих услуги (Постановление АС Восточно-Сибирского округа от 10.07.2015 № Ф02-3231/2015, Ф02-3026/2015 по делу № А69-3560/2014);

Источник: http://otchetsdan.ru/stati/istrebovanie-nalogovymi-organami-poyasnenij/

Разъяснениям Минфина по налогам — можно ли верить и надо ли применять?

Сегодняшний чудесный воскресный день я посвятила одному из увлекательнейших занятий — прочтению новых нормативных документов.

Хотите верьте, хотите — нет, но если подойти к этому чтиву с легкой долей иронии, то можно получить огромное удовольствие!

И такое огромное удовольствие мне доставило Письмо Минфина РФ от 16 мая 2013 г. N 03-02-08/17019.

Это письмо явилось ответом на вопрос одного налогоплательщика, который сделал так, как написано в одном из писем Минфина, а вот налоговая с этим не согласилась и наложила на предпринимателя большой штраф.

Налогоплательщик, размахивая письмом Минфина, подал исковое заявление, на что получил ответ, что письма Минфина, в вопросах, касающихся налогов,:

- не являются нормативными актами;

- не содержат правовых норм или общих правил;

- не могут конкретизировать нормативные предписания;

- имеют информационно-разъяснительный характер.