Налоговые льготы по НДС в 2018 году — таблица

Лайк 0 4257

Перечень операций, не подлежащих обложению налогом на добавленную стоимость, содержится в налоговом кодексе, в статье 149. Чаще всего освобождение от НДС считают льготой, хотя правильнее всего называть его дополнительной налоговой нагрузкой.

О налоге

НДС — это налог на добавленную стоимость. Что такое налог, знают все. С понятием добавленная стоимость дело обстоит сложнее, и с этим стоит разобраться.

Итак, добавленная стоимость — часть создающейся в организации стоимости продукта. Рассчитать ее можно, вычтя из общей произведенной компанией стоимости товаров и услуг (проще говоря, выручки от продаж) приобретенные компанией товары и услуги у посторонних организаций (например, материалы, расходы на отопление, освещение, страхование).

Но есть и исключения, например, детские товары, некоторые продовольственные товары и медицинское оборудование — всего 10 процентов.

На экспортируемые и некоторые редкие товары (лицензии, пошлины, почтовые марки) устанавливается нулевая ставка.

Для получения нулевой ставки при экспорте продавец должен каждый раз подавать в ФНС подтверждающие документы и заявление.

Объектами налогообложения являются следующие операции, осуществляемые в Российской Федерации:

- реализация товара и услуг;

- безвозмездная передача собственности или имущественных прав;

- передача в личное пользование товаров и услуг;

- строительные и монтажные работы для собственного использования;

- перевоз товаров через границу.

НДС является косвенным налогом, представляющим собой надбавку к тарифу или цене. Собственник производящей товары или услуги компании реализует их с учетом надбавки и передает государству налоговую сумму, полученную от выручки.

В основном периодом налогообложения относительно добавочной стоимости является месяц. Но в некоторых случаях (для определенных видов предпринимательской деятельности с прибылью менее двух миллионов) это может быть и квартал.

Основанием для оплаты НДС является факт продажи товаров и услуг. Производиться она должна до 20-го числа следующего после сделки месяца.

Какие предоставляются

Налоговые льготы по НДС — это применение заниженной ставки или ее полная отмена.

Они предоставляются на некоторые виды операций, а также отдельным категориям организаций и индивидуальных предпринимателей, если они выполняют следующие условия:

- Наличие лицензии. Если она отсутствует или ее действие прекращено, льготы аннулируются.

- При совмещении нескольких видов деятельности учет операции, на которую действует льгота по НДС, следует производить отдельно.

Льготы по налогу на добавочную стоимость можно поделить на три группы:

| На реализацию определенных товаров и услуг | На определенные операции | Для определенных категорий компаний и ИП |

|

|

|

За использование льгот по налогу на добавочную стоимость без оснований уполномоченные органы налагают штраф в размере 20-ти процентов от неуплаченной суммы, пеню на нее, и придется заплатить недоплаченные средства.

Специалисты организаций и индивидуальные предприниматели должны убедиться, что нет препятствий для получения льгот от оплаты налога на добавочную стоимость и они соответствуют следующим критериям:

- прошло три месяца после постановки на учет в налоговые органы;

- прибыль за три месяца (без НДС) была менее двух миллионов рублей;

- не торгуют акцизными товарами или ведется раздельный учет.

В некоторых ситуациях даже при соблюдении вышеперечисленных условий освобождения не последует:

- если компания или ИП занимается продажей товаров и услуг на экспорт, арендует государственное и муниципальное имущество;

- ввозит товары из-за границы.

После подтверждения возможности использования льгот проводится предварительная подготовка. Восстанавливают принятый к вычету НДС по материальным и нематериальным активам, основным средствам.

«Недоамортизированные» основные средства необходимо восстанавливать по остаточной стоимости. Если налог был вычтен с покупательских авансовых взносов, его можно вычесть при их готовности расторгнуть сделку или изменить цену (для возврата авансового НДС).

При наступлении периода освобождения от налога оплаченный ранее НДС с авансов применить к вычету будет нельзя.

Чтобы не платить данный налог следует предоставить в налоговую службу заявление и пакет указанных ниже документов.

Освобождение будет получено в случае своевременной подачи документов и наличия права на льготу. Подтверждения из налоговой ждать не следует.

Необходимо помнить, что преференция выдается на весь следующий год и отказаться до истечения 12-ти месяцев от нее будет невозможно.

Также можно вернуть излишне уплаченные средства по НДС, подав заявление на перерасчет.

Затем возможно продление срока льготы или отказ от нее. Понадобится подтверждение, что выручка не превышала двух миллионов рублей.

Необходимые документы

От организаций и индивидуальных предпринимателей для освобождения от НДС налоговая инспекция требует:

- Письменное уведомление определенной формы.

- Выписки: из книги учета доходов и расходов (от ИП), из бухгалтерского баланса (от ООО), из книги учета продаж и покупок.

- Оригинал и копию журнала контроля за движением счетов-фактур.

Как отказаться

Иногда для компании оказывается выгоднее не пользоваться льготой или приостановить ее на некоторое время. При этом налог на добавочную стоимость оплачивается в общеустановленном порядке, но появляется право на вычет «входного» налога.

Также упрощается учет операций, ведь необходимость раздельного учета облагаемых и необлагаемых налогами операций отпадает.

От льгот по НДС можно отказаться в следующих случаях:

- Отказаться от льгот, указанных в статье 149 пункте 3 налогового кодекса.

- Не применять льготу в отношении всех контрагентов.

- На срок более года.

Для отказа или приостановления следует подать заявление в налоговую инспекцию по месту регистрации до первого числа периода, в котором налогоплательщик решил отказаться от льгот.

Если заявление будет написано позднее, весь квартал придется оплачивать налог.

В настоящее время при предоставлении услуг или производстве товаров осуществляется множество затрат. Введение налога на добавочную стоимость помогло избежать многократное налогообложение одной стоимости. Кроме того, он освобождает от национальных налогов экспортируемые товары.

Видео по теме:

Источник: https://lgotypro.ru/nalogovye-lgoty-po-nds/

Ндс в 2018 году — что такое налог на добавленную стоимость, изменения 2019

Налог на добавленную стоимость (НДС) является одним из основных и обязательных налогов, уплачиваемых ИП и организациями при применении общей системы налогообложения.

НДС является косвенным налогом, то есть взимаемым не с продавца, а с покупателя. А продавец, в свою очередь, выступает посредником, уплачивающим, полученный от покупателя налог в бюджет.

Порядок и особенности расчета, уплаты и возмещения налога установлены главой 21 НК РФ.

Рассмотрим вкратце, что из себя представляет данный налог.

Что такое НДС

Как было сказано выше, НДС является косвенным налогом.

Суть данного налога заключается в том, что продавец на сумму реализуемых покупателю товаров (работ, услуг и имущественных прав), начисляет НДС по определенной ставке.

Сумма НДС, поступившая от покупателя, уплачивается продавцом в бюджет и определяется им как разница между суммой налога, исчисленной им при реализации товаров (работ, услуг, имущественных прав) покупателям, и суммой налога, предъявленной этому налогоплательщику при приобретении им товаров (работ, услуг, имущественных прав), используемых для облагаемых НДС операций.

НДС является федеральным налогом, то есть обязательным к уплате на всей территории России. Он был установлен в Российской Федерации с 1 января 1992 года.

Виды НДС

Существует два вида налога на добавленную стоимость: внутренний, уплачиваемый при реализации товаров, работ и услуг на территории РФ и ввозной, подлежащий уплате при ввозе товара на территорию России.

Кто обязан платить налог на добавленную стоимость

Уплачивать НДС обязаны:

- Организации и ИП, реализующие товары (работы и услуги) на территории РФ;

- Организации и ИП, ввозящие товары на территорию РФ в порядке импорта;

- Экспортеры товаров в случае неподтверждения нулевой ставки по НДС.

Примечание: действующим законодательством предусматривается освобождение от обязанности уплаты НДС для отдельных категорий налогоплательщиков.

Кто освобожден от уплаты НДС

- Организации на специальных режимах налогообложения: УСНО, ЕНВД, ЕСХН;

- ИП на ПСНО, УСНО, ЕНВД и ЕСХН;

- Организации и ИП, выручка которых за 3 последних месяца не превысила 2 млн.руб.;

- Участники проекта «Сколково».

Что признается объектом обложения НДС

Обложению налогом на добавленную стоимость подлежат операции:

- По реализации товаров (работ и услуг) в том числе на безвозмездной основе на территории РФ;

- Передача на территории Российской Федерации товаров (работ и услуг) для собственных нужд, расходы по которым не принимаются к вычету при исчислении налога на прибыль организаций;

- Импорт товаров на территорию РФ;

- Выполнение строительно-монтажных работ для собственного потребления.

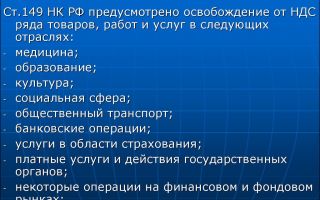

Что не подлежит обложению налогом на добавленную стоимость

К операциям, не подпадающим под обложение налогом на добавленную стоимость, относятся операции:

- Не признаваемые реализацией товаров, работ, услуг в соответствии с п. 3 ст. 39 НК РФ;

- По безвозмездной передаче жилых домов, детсадов, клубов, санаториев и иных объектов социально-культурного и жилищно-коммунального назначения, а также дорог, электросетей, подстанций и иных подобных объектов органам госвласти и местного самоуправления;

- По передаче имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации;

- По сдаче в аренду помещений иностранным гражданам и компаниям, имеющим аккредитацию в РФ;

- По реализации отдельных видов товаров и оказании определенных услуг, поименованных в п. 2 ст. 149 НК РФ;

- По выполнению работ или оказанию услуг органами, входящими в систему органов госвласти и местного самоуправления, в рамках возложенных на них полномочий при условии, что обязательность выполнения данных работ и услуг установлена действующим законодательством РФ;

- По выполнению работ и оказанию услуг казенными, бюджетными и автономными в рамках государственного или муниципального задания, источником финансового обеспечения которого является субсидия из соответствующего бюджета бюджетной системы Российской Федерации;

- По передаче на безвозмездной основе или в безвозмездное пользование основных средств органам госвласти и местного самоуправления, государственным и муниципальным учреждениям, а также государственным и муниципальным унитарным предприятиям;

- По продаже земельных участков и долей в них;

- По передаче имущественных прав компании ее правопреемнику (правопреемникам);

- По передаче денежных средств или недвижимости на формирование или пополнение целевого капитала некоммерческой организации.

Источник: https://BiznesZakon.ru/nalogooblozhenie/nalog-na-dobavlennuyu-stoimost-nds

Налоговые льготы по НДС. Освобождение от НДС

По закону, в некоторых случаях, индивидуальные предприниматели и компании, работающие по общему режиму налогообложения и, соответственно, обязанные применять НДС, могут рассчитывать на определенные льготы или освобождение от уплаты данного налога.

Что такое налоговая льгота

В законодательстве РФ нет четкой трактовки понятия «налоговая льгота». Поэтому чаще всего под этим термином понимается либо возможность оплачивать налог в меньшем размере, либо возможность не оплачивать его вовсе. При этом, налогоплательщик может отказаться от такой льготы или на какой-то период перестать ею пользоваться.

Если говорить конкретно по НДС, то в Налоговом кодексе РФ нет однозначного списка послаблений и льгот, к нему применяемом. Но некоторые общие моменты все же существуют. Рассмотрим их ниже.

Льготы по НДС

Прежде всего, стоит сказать о том, что большинство налоговых специалистов ко льготам по НДС относят:

- право предприятий и ИП переносить прошлые убытки на будущие периоды;

- возможность применять амортизационные премии;

- при оказании услуг не на территории РФ (при самом факте отсутствии объекта налогообложения) возможность не начислять НДС.

Но вопреки сложившейся практике, строго говоря, перечисленные здесь пункты в полной мере отнести ко льготам по НДС нельзя, поскольку на них имеют право и другие налогоплательщики. Поэтому главной льготой НДС является только возможность освобождения от его уплаты.

Кто может претендовать на освобождение от НДС

Как говорит статья 145 НК РФ, для освобождения от выплаты НДС ИП и предприятия должны соответствовать следующим критериям:

- со времени постановки на государственный учет прошло не меньше 3 месяцев;

- без НДС за 3 месяца прибыль компании составила не больше 2 миллионов рублей;

- в продажах не используются товары, подпадающие под акциз или при работе с ними ведется раздельный учет по подакцизным и неподакцизным категориям.

Внимание! Следует учесть, что Министерство финансов считает, что рассчитывать окончательный размер выручки нужно при полном учете продаж товаров как акцизных так и неподакцизных, а также операций, не признаваемых объектами по НДС и не облагаемых данным видом налога.

Кто не может быть освобожден от оплаты НДС

В некоторых случаях даже при соблюдении вышеприведенных условий, некоторые организации и ИП не могут освобождаться от НДС. Например, это те ситуации, когда компания:

- выполняет функции налогового агента, то есть занимается продажей товаров покупателям из других стран, а также имеет отношение к аренде муниципального и государственного имущества;

- занимается ввозом на территорию России различных товаров.

С чего начинать освобождение от ндс

После того, как бухгалтерия предприятия убеждается в том, что никаких препятствий для избавления от уплаты НДС нет, нужно произвести предварительную подготовку, а именно – восстановить принятый ранее к вычету НДС по:

- основным средствам;

- материальным активам;

- нематериальным активам.

Сделать это надо непосредственно перед тем, как приступить к процедуре по освобождению от НДС, то есть в последнем налоговом периоде.

При этом следует учесть, что:

- если основные средства «недоамортизированы», то восстанавливать НДС нужно с их остаточной стоимости;

- если НДС выплачен с авансов, которые сделали покупатели, то его можно оформить к возврату, но только, при условии, что покупатели не возражают против того, чтобы:

- или разорвать договорные отношения и вернуть аванс в полном размере;

- или внести в договор пункт об изменении цены – в этом случае можно вернуть именно авансовый НДС.

Если же покупатель не имеет желания по каким-то своим причинам вносить в договор изменения, то при отгрузке товара ему нужно выставить счет-фактуру с НДС.

И всегда надо помнить о том, что как только наступает период освобождения от НДС, применять к вычету НДС, оплаченный с ранее произведенных авансов, будет уже нельзя.

Какие документы нужны для освобождения от уплаты НДС

От ИП и организаций, которые хотят избавить себя от выплат НДС, налоговики требуют:

- уведомление в письменной форме по строго определенному формату;

- журнал контроля за движением счетов-фактур и его копию;

- выписки: из бухгалтерского баланса – от ООО, из книги учета доходов и расходов — от ИП, и выписку из книги учета продаж и покупок от тех и других.

Передать все вышеназванные документы в территориальную налоговую службу нужно не позже 20 числа месяца, с которого индивидуальный предприниматели или организация уже не хотят платить НДС.

К сведению! Важной особенностью освобождения от НДС является тот факт, что получить его можно в любое время, а не только в начала нового налогового периода.

Как только претендующее на освобождение от оплаты НДС предприятие или ИП получает его, он может в течение одного года спать спокойно – период освобождения фиксирован 12 месяцами последовательно. Входной НДС в это время нужно учитывать в стоимости работ, услуг и товаров.

Обязанности плательщика НДС в период освобождения от его оплаты

Несмотря на разрешение не выплачивать НДС, не выставлять покупателям счета-фактуры, а значит и не сдавать соответствующие декларации, у налогоплательщиков все же остаются некоторые обязанности. А именно, они должны:

- вести книгу продаж и покупок;

- вести журнал счетов-фактур;

- выставлять контрагентам счета-фактуры по отгрузкам с пометкой «без НДС»;

- выставлять счета-фактуры с выделенной суммой по налогу;

- выплачивать НДС, если товар ввозиться из-за пределов РФ;

- исполнять обязанности налогового агента по НДС;

- заполнять и предоставлять местным налоговым специалистам декларацию за те кварталы, в которых НДС применялся.

Необходимо строго следить за выполнением этих операций, поскольку в случае обнаружения контролирующим органами пренебрежения к ним, может последовать административное наказание в виде штрафов.

Как продлить освобождение от НДС

Ближе к концу 12-месячного периода освобождения от НДС, налогоплательщик должен определиться с дальнейшими планами.

Если он хочет продлить его, то нужно действовать по старой схеме, то есть вовремя обратиться в налоговую службу с тем же необходимым пакетом документов.

В числе прочего, налоговые специалисты проведут проверку на предмет того, не было ли за предыдущие налоговые периоды превышений по условиям освобождения от НДС.

Как вернуться к выплатам по НДС

Если по каким-то причинам возникла необходимость вернуться к выплатам НДС, то надо снова обратиться в местную налоговую службу, чтобы подать туда заявление об отказе от освобождения от НДС. Причем сделать это добровольно раньше истечения годового периода, на который оно было получено, невозможно.

То есть, даже если ИП или организация начнет выставлять клиентам счета-фактуры с выделением НДС, принять к вычету входной НДС будет нельзя.

Когда теряется право на избавление от уплаты НДС

В некоторых случаях, налогоплательщик, уже получивший право не платить НДС, может его потерять. Это происходит в тех случаях, когда:

- прибыль ИП или предприятия выше 2 миллионов рублей за три месяца подряд;

- появляются продажи подакцизных товаров.

Важно! При оценке размеров выручки, налоговые специалисты смотрят и на те периоды, которые выходят за границы периода освобождения.

Внимание! Те ИП и ООО, которые во время освобождения от уплаты НДС перешли на ЕНВД или УСН, в дальнейшем могут уже не подавать документы для подтверждения права на освобождение от уплаты НДС.

Процедура по избавлению от НДС является делом не самым сложным, он требующим внимательного подхода.

Поэтому при возникновении неуверенности в целесообразности его использования, например, по причине планов на развитие бизнеса и наращиванию оборотов, разумнее будет просто перейти на другую налоговую систему, например, УСН.

Впрочем, в тех случаях, когда переход на иные налоговые режимы невозможен, освобождения от НДС – прекрасный способ снизить нагрузку на предприятие по налоговому учету и отчетности, а также выплате налогов.

Источник: https://assistentus.ru/nds/nalogovye-lgoty/

Новый порядок уплаты НДС в 2018 году

В 2017 году законодателями были внесены изменения по налогу на добавленную стоимость, которые будут действовать и в 2018 году. О том, кого коснутся корректировки по части НДС и что необходимо знать налогоплательщикам, каков новый порядок уплаты НДС в 2018 году – читайте в этой статье.

Кого еще признали налоговыми агентами по НДС в 2018 году?

Законом №355-ФЗ от 27 ноября 2017 года внесены корректировки, которые вступают в силу с 01.01.2018 года. Поправки касаются покупателей товаров, которые, начиная с вышеуказанной даты должны выполнять обязанности налоговых агентов по налогу на добавленную стоимость.

В частности, изменения по НДС введены относительно:

- лома металлов;

- отходов металлов (цветных и черных);

- вторичного алюминия (в том числе – его сплавов);

- шкур животных (сырых).

Продажа этих товаров в РФ теперь облагается НДС, что означает появление у покупателя обязанности по исчислению налога на добавленную стоимость. Не платить НДС могут физические лица, не имеющие статуса индивидуального предпринимателя. Налоговые агенты, применяющие ОСНО, могут наряду с начислением НДС заявить о получении вычета.

Кто не признается налоговым агентом по НДС в 2018 году?

В соответствии с поправками в законодательстве РФ, которые актуальны в 2018 году, некоторые категории посредников не являются налоговыми агентами по НДС.

Пункт 10, статьи 174.2 НК РФ (в редакции № 335-ФЗ) определяет, какие именно посредники не признаются налоговыми агентами по налогу на добавленную стоимость:

- субъекты общероссийской платежной системы;

- операторы связи, которые перечислены в ФЗ «О национальной платежной системе» (Закон№161 от 27 июня 2011 года).

Кто утратил право на вычет входного НДС в 2018 году?

Изменения, внесенные законодателями, которые действуют в 2018 году, коснулись и тех, кто получает инвестиции, а также субсидии из государственного бюджета.

В новом пункте 2.1 статьи 170 Налогового кодекса указано, что плательщики налога на добавленную стоимость не вправе принимать к вычету входной НДС (по услугам, работам, товарам), которые были куплены за государственный счет. То же самое касается и ситуации, когда государственное субсидирование поступает в уставный капитал организации.

В правило «5 процентов» по ндс внесли уточнения в 2018 году

В 2018 году уточнены правила «5 процентов» по НДС (внесены №335-ФЗ), позволяющему принимать входной НДС к вычету полностью. Корректировки касаются организаций, ведущих операции, как облагаемые, так и не облагаемые налогом на добавленную стоимость. Изменения сводятся к следующему:

- необходимо вести раздельный учет для принятия входного НДС к вычету в полном объеме;

- правило не действует, если организация ведет операции, которые НДС не облагаются.

Напомним, как выглядит формула расчета по правилу 5%:

Расходы, которые связаны с реализацией, не облагаемой НДС (за квартал) / Общий размер расходов, которые связаны с реализацией (за квартал) X 100% ≤ 5%.

Указывать НДС на чеке стало обязательным

В пункт 6 статьи 168 российского Налогового кодекса внесены изменения (№ 349-ФЗ от 27 ноября 2017 года), в соответствии с которыми с 1 января 2018 года, при розничной торговле услугами, товарами или работами нужно в обязательном порядке указывать НДС.

На товарных ценниках, а также ярлыках этого можно, как это было ранее, не делать.

В каких ситуациях ндс полностью отсутствует?

Законодатели добавили в 2018 году еще две ситуации, когда операции не облагаются НДС:

1. В случае выпуска из Государственного резерва материальных ценностей, начиная с 1 января 2018 года (на основании № 316-ФЗ от 14 ноября 2017 года).

Таким образом, заемщики и ответственные хранители могут выпускать материальные ценности из Госрезерва для их заимствования, освоения или замены. НДС при этом удерживаться не должен.

Помимо этого установлены особые правила для расчета налоговой базы, а также порядок определения процентной ставки по налогу на добавленную стоимость при продаже материальных ценностей заемщиками и лицами, ответственными за их хранение.

2. В случае передачи целевого имущества в ОЭЗ.

С 1 января 2018 года, при передаче имущества властям в регионах (и в муниципалитетах), которое создано для претворения в жизнь договоров о создании особых экономических зон (статьи 146 и 170 НК) на безвозмездной основе НДС отсутствует (на основании № 351-ФЗ от 27.11.2017 года).

Помимо этого Управляющие компании ОЭЗ и Акционерные общества с 2018 года не обязаны в 2018 году восстанавливать суммы налога на добавленную стоимость, которые раньше были приняты к вычету по вышеупомянутому имуществу.

Ндс 0% при реэкспорте продукции в 2018 году

Изменения также коснулись ставки по НДС по отношению к операциям по реализации реэкспортируемых товаров. С 2018 года ставка по НДС изменена на 0% на основании №350-ФЗ от 27 ноября 2017 года. Но есть определенные условия для нулевой ставки.

В подпункте 1 пункта 1 статьи 164 Налогового кодекса РФ перечислены таможенные процедуры, которые должны пройти такие товары (в том числе – отходы, остатки, продукты переработки):

- переработку на таможенной территории;

- свободную таможенную зону и свободный склад.

В соответствии с действующим российским законодательством, с целью подтверждения НДС 0% при реэкспорте, обязательно предоставление следующих документов в налоговую инспекцию:

- Таможенная декларация (копия или оригинал).

- Внешнеторговый контракт (копия или оригинал).

- Товаросопроводительные справки и транспортные справки (копии).

Ндс 0% и отказ от нулевой ставки при экспорте продукции в 2018 году

В 2018 году расширен порядок уплаты налога на добавленную стоимость по отношению к экспортным товарам. Напомним, что ранее владельцы налогоплательщики НДС, поставляющие подвижные железнодорожные составы, а также контейнеры с целью перевозки продукции на экспорт имели право применять нулевую ставку только в двух случаях, если составы и контейнеры:

- арендованы;

- в собственности.

С 2018 года это ограничение снято.

В новой редакции статьи 164 НК РФ, в которую внесены поправки № 350-ФЗ, говорится о том, что с 2018 года вводится возможность отказаться от ставки 0% по НДС при экспорте (в том числе – и по смежным услугам).

Теперь экспортеры продукции смогут отказаться от нулевой ставки по налогу на добавленную стоимость:

- при перевозке экспортируемых товаров;

- при их экспорте.

Вернуться к нулевой ставке экспортеры смогут не раньше, чем через год после отказа от ее применения.

Чтобы отказаться от ставки 0%, нужно подать заявление в ИФНС до 1 числа квартала, начиная с которого предприятие будет отчислять НДС по ставкам:

Обратите внимание, что в этом случае использовать различные ставки к продукции (даже если его покупают разные лица) запрещено. Кроме того, недопустимо отказываться от ставки 0% по НДС в отношении какой-либо определенной сделки.

Если организация отправляет товары по почте, то в 2018 году она должна подтверждать ставку 0% по НДС, в соответствии с изменениями, при помощи таких документов (оригиналов и копий):

- платежные поручения;

- декларация (форма CN 23).

Напомним, что до этого перечень подтверждающих документов при отправке посылок заграницу не был четко регламентирован Налоговым кодексом.

С актуальным бланком декларации по форме CN 23 можно ознакомиться тут:

Стоит учитывать, что при отправке в другие государства посылок по почте, для подтверждения нулевой ставки по НДС, в соответствии с №350-ФЗ организациям не потребуется внешнеторговый контракт.

В 2018 году список услуг, освобожденных от НДС, которые предоставляют аэропорты, определяется документом, изданным российским правительством. Это следует из закона № 305-ФЗ (от 30 октября 2017 года), который вносит изменения в НК (подпункт 22 пункта 2 статьи 149).

Новым подпунктом 4.2 пункта 1 статьи 164 НК РФ на основании № 353-ФЗ от 27 ноября 2017 года с 01.01.2018 года вводится НДС 0% по Калининградской области в отношении внутренних воздушных перевозок пассажиров (включая багаж).

Введение taxfree с 1 января 2018 года

Taxfree – это право на возврат НДС с покупок, которые иностранные граждане (за исключением ЕАЭС), совершили в России. Система вводится № 341-ФЗ от 27 ноября 2017 года с 01.01.2018 года. При этом taxfree действует не на все товары (к примеру, за подакцизные товары НДС нельзя вернуть).

Новая статья Налогового кодекса РФ, 169.1, регулирует порядок возврата НДС для иностранцев, совершавших покупки в России.

Для возврата иностранцу необходимо соблюдать такие условия:

- Купить товаров с учетом налога на добавленную стоимость на сумму от 10 000 рублей в течение календарного дня (с 00 часов до 24 часов).

- Показать паспорт.

- Попросить чек у продавца товара (он необходим как подтверждение для компенсации налога)

- Не позднее чем через три месяца после совершения покупок вывезти их через пункты пропуска.

- В течение года со дня совершения покупки обратиться за компенсацией.

Немаловажно и то, что продавцы, принимающие участие в taxfree, получают право принимать НДС к вычету, который они вернули иностранным гражданам.

Продавец, в свою очередь, должен соответствовать ряду требований, а именно:

- заниматься розничной торговлей (не только сама организация, но и ее обособленные подразделения);

- входить в специальный реестр Министерства промышленности и торговли РФ;

- быть плательщиком НДС;

- находиться в определенном Правительством РФ месте (определяется отдельным постановлением).

Продавцу будет необходимо оформить чек о возврате НДС иностранцу в одном экземпляре на основании чека, предоставленного иностранным физическим лицом. Особой формы такого чека нет, но обязательные реквизиты к его оформлению есть. Таким образом, продавцу на основании чека taxfree(с отметкой таможни о вывозе товара) вернут НДС, если НДС был возвращен иностранцу.

Источник: http://my-biz.ru/nalogi/poryadok-uplaty-nds

Повышение налогов в России с 1 января 2019 года: полный перечень

Правительство объявило о налоговой реформе. Все изменения вступят в силу с 1 января 2019 года. В России увеличатся налоги и сборы, а нагрузка на бизнес и граждан возрастет. Мы собрали полный перечень налогов, которые точно вырастут с 1 января 2019 года. Смотрите наш список роста налогов в России прямо сейчас.

Содержание:

Путин обещал не повышать налоги

Напомним, ранее Путин обещал не повышать налоги. Формально его обещание исполнено. Ведь он говорил о ставках федеральных налогов, которые не индексируются. Это НДФЛ, взносы, НДС и налог на прибыль.

Поэтому до 1 января 2019 года федеральные налоги не росли (кроме акцизов). Однако с 1 января 2019 года обещание это истекает.

Далее представляем полный перечень изменений в Налоговом кодексе с 1 января 2019 года.

- С 1 января в России вводится три новых налога

Платить налоги по-новому может наша программе «Упрощенка 24/7». Программа позволяет вести налоговый и бухгалтерский учет и готовит первичные документы и отчетность. Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю.Акция: доступ в программу на год для бухгалтеров!

Перейти в программу

Повышение налогов на зарплату

С 1 января 2019 года вырастет федеральный и региональный МРОТ. Он составит прожиточный минимум за 2 квартал 2018 года. Таковы требования нового закона о МРОТ. На данный момент прожиточный минимум за этот период Правительство не установило.

Поэтому зарплату придется поднять, подробности в статье «Индексация зарплаты: кому и на сколько поднять оклады, чтобы не придрался трудинспектор». А значит, вырастет налоговая нагрузка. Ведь с зарплаты уплачивается НДФЛ (ставка 13%) и страховые взносы (ставка 30%).

С 1 января 2019 года вырастет на 10-15% предельная база по страховым взносам. Это зарплата за год, с которой платятся взносы в ПФР и ФСС. А значит, и взносов бизнес будет платить больше. Посмотрите статью «Практические советы, как с нового года применять поправки по взносам и НДФЛ».

Повышение ставки НДФЛ

28 марта в Думу внесен проект закона о повышении ставки НДФЛ и введении прогрессивной шкалы налога. А уже 2 апреля Комитет Госдумы по бюджету и налогам предложил принять проект к рассмотрению Госдумой.

Комитет Госдумы по бюджету и налогам предложил принять законопроект к рассмотрению. А пока направил запросы в Совет Федерации, Президенту, Правительству и заинтересованным ведомствам для подготовки заключения.

В законопроекте предлагается установить пониженную ставку НДФЛ 5% для граждан с доходами менее 100 тыс. рублей в год.

Те, кто зарабатывают от 100 тыс. до 3 млн. рублей в год, будут платить налог по ставке 13%.

Если работник получает от 3 до 10 млн. в год, ставка составит 18%. А для тех, кто зарабатывает более 10 млн. руб. — 25%.

Сейчас действует единая ставка НДФЛ 13% со всех доходов граждан независимо от уровня их доходов. Подробнее о ставках вы можете узнать из статьи «Ставки НДФЛ в 2018 году (таблица, изменения)«.

Таблица ставок НДФЛ по проекту закона

| до 100 000 рублей | 5 процентов |

| от 100 001 рубля до 3 000 000 рублей | 5 000 рублей +13 процентов с суммы, превышающей 100 000 рублей |

| от 3 000 001 рубля до 10 000 000 рублей | 382 000 рублей + 18 процентов с суммы, превышающей 3 000 000 рублей |

| Свыше 10 000 001 рубля | 1 642 000 рублей + 25 процентов с суммы, превышающей 10 000 000 рублей |

На сегодняшний день известно, что Медведев объявил перед вступлением в должность, что повышать НДФЛ не будет.

Снижение ставки взносов

Ставка пенсионных взносов будет зафиксирована на уровне 22%. Об этом сообщил министр финансов Антон Силуанов на пресс-конференции по итогам заседания Правительства, на котором было объявлено о повышении ставки НДС до 20% и повышении пенсионного возраста.

Силуанов напомнил, что сейчас тариф пенсионных взносов по НК РФ составляет 26%, однако на льготный период до 2020 года ставка снижена до 22%. Эта ставка будет сохранена и после 2020 года, сообщил министр.

Повышение ставки НДС

Уже точно известно, что с 1 января 2019 года ставка НДС вырастет 18 до 20%. Льготная ставка на детские и социально значимые товары останется на уровне 10%. См. перечень социально значимых товаров.

Анонсированное повышение НДС с 18 до 20% не затронет малый бизнес. Это связано с тем, что малый бизнес на УСН, ЕНВД и патенте не платит НДС. Такое освобождение прописано в Налоговом кодексе.

- Только в 4 случаях малый бизнес должен платить НДС в 2019 году

Бизнес, который работает сейчас на общей системе, задумывается о переходе на упрощенку с 2019 года. Сделать это можно при численности работников до 100 человек и доходах за 9 месяцев 2018 года не более 112 млн. руб.

У упрощенцев, помимо льготы по НДС, есть еще ряд преимуществ. Например, периодические журналы стоят меньше. А сегодня наш журнал «Упрощенка» дарит 4 месяца за подписку на 6 месяцев. Платите за полгода, а читайте 10 месяцев!

Во втором полугодии 2018 года мы будет писать статьи про переход на УСН, объяснять нюансы предстоящих реформ. А в начале 2019 года поможет сдать все отчеты. Перевести учет на электронные рельсы позволит наша программа «Упрощенка 24/7», год работы в которой открыт бесплатно.

Быстрая подписка по телефону 8 800 550 15 57.

Рост акцизов в 2019 году

С 1 января 2019 года вырастут акцизы на подакцизные товары на 10%. Особенно существенно вырастут акцизы на алкоголь и сигареты.

Но самое чувствительное повышение касается ставок на топливо, ведь почти весь бизнес связан с перевозками. И чем выше ставка акцизов, тем выше конечные цены.

Напомним, в 2018 году наблюдается резкий рост цен на бензин. Поэтому Правительство решило откатить запланированное повышение акцизов, которое было намечено на 1 июля 2018 года (акцизы повышаются дважды в год).

Именно поэтому скорее всего с 1 января 2019 года также будет корректировка НК РФ в части акцизов на топливо, но уже в большую сторону, чтобы отыграть потери. Напомним, что ставки акцизов установлены в НК РФ до 2020 года включительно с повышением.

И власти их будут еще корректировать.

Рост налоговой нагрузки на упрощенцев

Ранее был утвержден список видов деятельности для льготной ставки взносов 20%. Данный тариф применяется упрощенцами до конца 2018 года. С 2019 года все льготы отменяются, то есть упрощенцы будут платить взносы наравне со всеми по ставке 30%. Если, конечно, власть не подготовит изменения в НК РФ. Пока такого проекта нет.

Важная деталь ранее Президент предложил продлить льготы по взносам для упрощенцев. Этих изменений все ждут.

Следите за всеми изменениями в курсе «Налоги и страховые взносы» в Школе главбуха малого предприятия.

Получить доступ →

Отмена налога на имущество в 2019 году

С 1 января 2018 года власти России ввели налог на движимое имущество. Платить налог должны организации по ставке 1,1%.

Теперь же власит решили полностью отменить налог на движимое имущество. Об этом стало известно по итогам заседания Правительства РФ. Изменения вступят в силу с 1 января 2019 года.

Бизнес, который работает сейчас на общей системе, задумывается о переходе на упрощенку с 2019 года. Сделать это можно при численности работников до 100 человек и доходах за 9 месяцев 2018 года не более 112 млн. руб.

Рост ЕНВД с 2019 года

С 1 января 2018 года на 4 процента повышен ставка ЕНВД. Налог повышен приказом Минэконоразвития от 30.10.2017 № 579. Это было первое повышение за три года.

В расчете налога участвует коэффициент инфляции под названием К1. В 2014-2016 годах этот коэффициент не поднимали. Он составлял 1,798.

И вот впервые за три года власти повысили К1 — в 2018 году он составил 1,868. Зная это нетрудно посчитать, что с 2018 года вмененщики будут платить ЕНВД почти на 4% больше, чем в 2017 году.

Такое же приблизительно повышение ожидается и в 2019 году для ЕНВД.

Повышение налогов для ИП

С 1 января 2019 года взносы ИП за себя увеличатся.

Взносы в ПФР составят 29 354 рублей, а в ФФОМС — 6 884 рублей (ст. 430 НК РФ). Также останется платеж 1% с доходов.

В 2018 году фиксированные платежи составляют: в ПФР — 26 545 руб., ФФОМС –— 5840 руб. Если доход превышает 300 000 руб., предприниматель уплачивает страховые взносы в размере 1% от суммы превышения.

Напомним, за последние два года налоговая нагрузка на бизнес росла так.

Введены дорожный сбор, торговый сбор, экосбор, повышены акцизы, с 1 мая введен курортный сбор.

Для бизнеса введен налог на движимое имущество.

Взносы переданы в ФНС, и за счет более жесткого администрирования сборы взносов увеличены.

Источник: https://www.26-2.ru/art/352180-rost-nalogov-v-rossii-s-2019

Новое в НДС с 2018 года

Главные новости, касающиеся НДС в 2018 году, затрагивают тех, кто теперь будет платить налог и кто освобожден от этого бремени.

Налог на добавленную стоимость появился в России еще в 20-е годы прошлого века, затем был упразднен, и вновь пришел в обиход лишь в 1992 году.

Популярные буквы являются важнейшей составляющей государственной казны – именно за счет этих отчислений пополняется бюджет.

По идее, налог – бремя производителя, но фактически расходы ложатся на плечи рядовых потребителей. Чтобы облегчить жизнь простых россиян, принят целый ряд изменений НДС в 2018 году. Насколько реально они скажутся на жизни обычных людей и деятельности фирм? Попробуем разобраться.

Кто освобожден от НДС

Размер налога в большинстве случаев составляет 18%. Некоторые предприятия имеют льготную ставку НДС в 2018 году: 10% платят производители лекарственных препаратов, детских товаров, книг, периодики.

Особо важные процессы вообще не облагаются налогом: нулевую ставку имеют транспорт нефти и газа, реализация товаров космической отрасли, экспорт драгоценных металлов.

С 2018 года от уплаты НДС освобождены и другие агенты.

Стоит отметить важное нововведение: каждое предприятие может отказаться от нулевой ставки налога, право на которую нужно доказать. Если сделать это не удастся – придется вносить по 18% за каждого контрагента.

НЕ БУДУТ ОБЛАГАТЬСЯ НДС в 2018 ГОДУ:

- операторы сотовой и мобильной связи;

- участники купли-продажи земельных наделов;

- навигационные и ремонтные услуги аэропортов;

- сделки, совершенные в рамках системы Tax Free;

- железнодорожные перевозчики экспортных товаров;

- выпуск и обновление акций, облигаций, ценных бумаг.

Кому придется платить НДС

Освобождение от уплаты налога должно вести к снижению или хотя бы стагнации цен, однако в действительности так происходит не всегда.

К примеру, уже с февраля выросли тарифы некоторых сотовых провайдеров. Тут надо вести речь о жадности конкретных персоналий.

А вот расширение списка тех, кому придется платить НДС в 2018 году, связано, прежде всего, с желанием искоренить злоупотребления в этих сферах.

Следует отметить необходимость раздельного учета НДС в 2018 году, даже если один из видов продукции составляет менее 5% от общего оборота. Теперь правило пяти процентов фактически отменяется.

БУДУТ ОБЛАГАТЬСЯ НДС в 2018 ГОДУ:

- продажа черных металлов;

- реализация цветного металлолома;

- сбор и утилизация алюминия и его сплавов;

- продажа животных шкур;

- деятельность предприятий с государственными субсидиями.

Перспективы НДС: что ждать потребителям?

Поправок, касающихся НДС в 2018 году, действительно немало. Причем коснутся они даже тех, кого этот аспект не затрагивает.

Так, каждый покупатель в магазине может удостовериться в правильности подсчета налога: теперь любой кассовый чек обязан содержать отдельной строкой пункт о размере начисления.

По-прежнему строгими остаются сроки декларации НДС: в 2018 году формы необходимо предоставлять в надзорные организации ежеквартально и не позднее 25 числа следующего месяца.

В системе налогообложения грядут большие перемены. Они касаются налога на прибыль, расчета НДФЛ, затрат на амортизацию и страхование основных производственных средств.

По оценке аналитиков, чиновники и финансисты правительства не пришли к единому мнению о перспективах развития налога на добавленную стоимость. Скорее всего, НДС уже в 2019 году вырастет до 22%, НДФЛ до 15%, при этом ставки по страховкам снизятся до 21%.

А это означает, что изменения по уплате НДС, призванные облегчить жизнь потребителям, станут лишь трамплином для очередного повышения оптовых и розничных цен.

Источник: https://v-2018.com/novoe-v-nds-s-2018-goda/

С 1 января 2018 года не действуют некоторые льготы по ндс

Уважаемые коллеги! Публикую свой обзор изменений в порядке уплаты НДС, вступивших в силу с 1 января 2018 года, который я написал для портала altapress.ru

С 1 января 2018 года изменились правила уплаты НДС: расширен перечень плательщиков, бизнес обязали вести раздельный учёт по входному НДС, некоторые льготы по налогу продлили, а некоторые — отменили.

Изменений много, часть из них порадует предпринимателей, а другая — заставит задуматься. Ситуацию комментирует эксперт по налоговому планированию, юридической безопасности и оптимизации финансовых потоков Владимир Туров

Выплата НДС покупателями лома цветных и чёрных металлов и сырых шкур

Сразу расскажу о главном. Среди 500 принятых в прошлом году законов 335-ФЗ от 27.11.2017 года стоит особняком. Он объявил налоговыми агентами — плательщиками НДС — компании из отраслей, которые раньше были освобождены от уплаты этого налога.

Теперь фирмы, которые занимаются сбытом цветных и чёрных металлов, сплавов из них, алюминия, металлического лома и отходов и необработанных шкур животных при покупке этих товаров платят НДС в бюджет. Это касается всех юридических лиц. Пока что эта инициатива заявлена в качестве эксперимента. И я нисколько не сомневаюсь, что эксперимент пройдёт удачно.

Ведь его проводят не для того, чтобы проверить насколько хорошо «впишется» в налоговую систему прямая уплата НДС от покупателей-налоговых агентов в бюджет, а для того чтобы отработать технологию, алгоритмы, нормативную базу.

В конце-концов, нужно отточить и документооборот, чтобы это всё коррелировало с АСК НДС — 2 (автоматической системой по контролю за уплатой налога на добавленную стоимость, версия 2) и её надстройкой — СУР (системой управления рисками). Что касается последствий, то в первую очередь стоит подумать о будущем.

Не сомневаюсь, что в следующем году эксперимент распространиться и на другие отрасли экономики. Так что бизнесменам стоит искать решения, как работать в условиях тотального контроля налоговой уже сейчас.

Проблема стоит остро, поэтому я подробно расскажу о всех новых правилах уплаты НДС на своём семинаре в Новосибирске.

Расширен список сделок не облагаемых НДС в 2018 году

К счастью, есть положительные изменения, к примеру сделок, освобожденных от уплаты НДС стало больше.

Теперь в них входят следующие операции:

- сделки по продаже медтехники;

- продажа билетов в океанариумы;

- обновление и замена госрезерва;

- передача имущества в ОЭЗ;

- услуги в аэропорту и на воздушном транспорте.

Льготы по НДС продлили

Нулевой НДС продлили для пассажирского авиатранспорта. Также льготы ввели для реэкспорта товаров. В этом отношении много нового и интересного появилось в 2018 году, советую присмотреться повнимательнее.

Уменьшили список операций, по которым нельзя сделать налоговый вычет

Не слишком радостная новость — это то, что сделок, по которым можно получить налоговый вычет по НДС стало меньше. Теперь субсидии и бюджетные инвестиции, которые были выделены компаниям не подлежат вычету. Этот момент зафиксировали в п 2.1 ст. 170 НК РФ.

Изменили порядок учёта НДС

В учёте налога обязали разделять сделки, как облагаемые, так и не облагаемые НДС. Самое интересное, что способы разграничить всё ещё не оговорены и налогоплательщикам придётся действовать наобум. Об этом обязательно поговорим на семинаре, дам подробные разъяснения, как это делать.

Не НДСом единым

2017 год вновь выдался урожайным в плане новых законов, меняющих налоговую реальность. Бизнесменам дали инструмент для борьбы с блокировками счетов банками (470-ФЗ от 29.12.17 г.). Дробить бизнес (создавать группы компаний) благодаря новой ст 54.1 НК РФ теперь нужно по другим правилам. Изменений очень много: маркировка лекарственных средств, вот-вот примут закон о чипировании не только меховых изделий, но и трикотажа, то есть вообще всей одежды, уже принят закон о маркировке обуви. И очень важный момент — ужесточают субсидиарную ответственность. Сотрудники налоговой всеми силами будут забирать активы собственников и сотрудников компаний, тех кто влиял на неё или получал выгоду в счёт налогов. Обо всех изменениях в законодательстве, о том, как сохранить активы и законно снизить налоги компании Владимир Туров расскажет на семинаре-практикуме “Законное снижение налогов без обнала и защита активов в условиях 2018 года”, который пройдёт 5-6 марта в Новосибирске.

Подробнее: в-туров.рф или по телефону (383) 2-380-380

Организатор: ЮК “Туров и Побойкина-Сибирь”

Источник: https://legalsib.ru/blogs/blog/ndseksperiment-privilegii-ne-platit-nalog-lishilos-srazu-neskolko-otra/

Освобождение от НДС по 145 статье в 2018 году: пакет документов

Любая коммерческая организация имеет право быть освобожденной от уплаты НДС, при этом срок, в течение которого ей предоставляется подобная льгота, составляет 1 год (12 месяцев), но при этом необходимо соблюдение некоторых условий.

НДС облагаются практически все предприятия, потому их руководство интересует, как можно в 2018 году получить освобождение от НДС по статье 145, и какой пакет документов требуется предоставить для этого.

Какая организация может получить освобождение

Важно отметить, что подобная статья должна быть применима ко всему бизнесу и всей имеющейся деятельности, которой занимается организация, а не к определенному типу операций или виду бизнеса.

Освобождение от уплаты НДС

Данная статья распространяется не только на крупные организации, но и на представителей малых видов бизнеса, таких как ИП.

Основным условием, признанным основанием для ее применения, является сумма всей выручки, получаемая от продажи ТРУ (без НДС).

Как сказано в статье 145, она не должна быть выше двух млн рублей, причем данная сумма считается за 3 предыдущих месяца работы.

Расчету подлежат операции, облагаемые НДС. В ст. 145, п. 2 прописано, кто именно не попадает под данную категорию:

- Предприятия, которые осуществляют продажу подакцизного товара.

- Компании, ранее освобожденные от выплаты НДС (проект «Сколково»).

- Организации, дата регистрации которых была произведена три месяца назад, так как за столь короткий промежуток они не могли получить требуемую выручку (трехмесячную).

Статья 145 Налоговый кодекс РФ

Освобождение от НДС в 2018 году по статье No145 – документы

Если все документы оформлены правильно и освобождение начало действовать, до 20 числа данного месяца информацию о применении положений статьи (уведомление) нужно предоставить в ИФНС, причем подаваться оно должно в форме, приложенной в статье 145 НК РФ.

Таким образом, компания или организация должна предоставить следующие бумаги:

- Уведомление, подтверждающее факт использования права на освобождение от НДС (согласно приказу БГ-3-03/342 МНС РФ).

- Бухгалтерская выписка (не относится к физлицам, только для юрлиц).

- Бухгалтерская выписка о доходе, расходе и хозяйственных операциях (для ИП).

- Выписка, получаемая из книги продаж.

Подобные документы можно приложить в свободной форме, однако, в них четко отражают реальные показатели выручки за 3 месяца (предыдущих).

Порядок освобождения от уплаты НДС

Применение статьи 145 НК РФ

По статье 145 НК РФ, компания, предоставившая в 2018 году все необходимые документы и получившая освобождение от НДС, имеет следующие преимущества, а именно:

- Не рассчитывать и платить НДС (исключение составляет выделенный налог по счет-фактуре, статья 173 НК РФ, пункт 5).

- Не подавать декларацию (НДС, согласно письму ФНС, No ЕД-4-3/7895).

- Не заполнять книгу покупок (согласно письму ФНС, No ЕД-4-3/7895).

Применив процедуру освобождения от уплаты НДС, компания не имеет возможности отказаться от нее в течение следующего года (12 месяцев). После того как данный год закончится, организация вправе предоставить в ИФНС документы:

- Расчет за каждые три месяца, идущие один за другим. В нем должно быть отражено то, что доход не был выше 2 миллиона рублей.

- Уведомление, в котором отмечено желание продлить действие статьи 145 (освобождение от уплаты НДС) или же отказ.

При этом предприятие, имеющее освобождение, обязано производить следующие действия:

- В обязательном порядке выставлять клиенту требуемые счета-фактуры с записью «Без НДС».

- Заполнять книгу продаж.

- Не вычитать НДС (статья 170 НК РФ).

- Включать НДС от поставщиков в стоимость ТРУ.

- Восстановить НДС со стоимости ТРУ. При этом оно должно быть сделано в расчетном периоде, непосредственно предшествующем освобождении.

Таким образом, в 2018 году при предоставлении требуемого пакета документов и соблюдении указанных условий, организации могут претендовать на освобождение от уплаты НДС согласно статье 145 НК РФ.

Источник: https://PensiyaPortal.ru/news/osvobozhdenie-ot-nds-v-2018/