4-ФСС: штраф за несвоевременную сдачу

Ежеквартально компании отправляют в соцстрах отчет по форме 4-ФСС. Если опоздали с отправкой, какой штраф грозит за несвоевременную сдачу 4-ФСС? Кому грозит штраф? Можно ли его избежать и как это сделать? Как заполнить платежное поручение, если ФСС оштрафовал? Ответы на эти вопросы вы найдете в нашей статье. А еще сможете скачать бланк и образец платежки на перечисление штрафа.

Компании и предприниматели, являющиеся страхователями от несчастных случаев на производстве, сдают отчет 4-ФСС. За несвоевременную сдачу страхователю придется оплатить штраф. Если фонд выставил штраф, важно правильно заполнить платежку на перечисление в бюджет. Разберемся во всем по порядку.

Из статьи вы узнаете, когда сдавать 4-ФСС в 2018 году, кому грозит штраф, сумму штрафа, а также как заполнить платежку.

Платежное поручение пустой бланк скачать бесплатно>>>

Платежное поручение на оплату штрафа ФСС образец скачать бесплатно>>>

Кому грозит штраф за несвоевременную сдачу 4-ФСС

Штраф грозит тем компаниям и предпринимателям, которые не вовремя сдали отчетность в соцстрах. В 2018 году отчетность сдают по форме 4-ФСС.

Кто признается страхователем и обязан отчитываться перед ФСС? Это работодатели, ведь заработная плата и некоторые другие выплаты, начисленные в пользу работников, облагаются взносами на травматизм.

Отчитываться могут не только сами компании, но и их обособленные подразделения. Для этого подразделение должно самостоятельно начислять и выплачивать зарплату работникам, иметь свой баланс.

Также страхователями являются компании и предприниматели, которые заключают гражданско-правовые договоры с физическими лицами. Но не любые, а договоры на выполнение работ или оказание услуг.

И еще одно условие: обязанность платить взносы на травматизм должна быть прямо указана в ГПХ договоре. Если такого условия в договоре нет, то взносы на травматизм платить не надо (п.1 ст.20.

1 закона 125-ФЗ от 24.07.1998г.).

Для индивидуальных предпринимателей автоматическая регистрация не предусмотрена. Если коммерсант нанимает работников, он должен сам обратиться в ФСС и встать на учет как работодатель. Отчитываться в ФСС «за себя» предприниматель не обязан.

Штрафа не будет, если 4-ФСС отправлен вовремя. В 2018 году установлено два срока отправки отчетности:

| Бумажный | Не позднее 20 числа месяца, следующего за отчетным кварталом |

| Электронный | Не позднее 25 числа месяца, следующего за отчетным кварталом |

Если крайний день совпал с выходным, то срок отправки продлевается до ближайшего рабочего дня. С учетом этого правила в 2018 году сдавайте 4-ФСС в такие сроки:

| В бумажном виде | В электронном виде | |

| 1 квартал | 20 апреля | 25 апреля |

| Полугодие (6 месяцев) | 20 июля | 25 июля |

| 9 месяцев | 22 октября | 25 октября |

| Год | 21 января 2019г. | 25 января 2019г. |

Важно!

Компании, их обособленные подразделения, и предприниматели должны сдавать отчетность, пока они стоят на учете в ФСС. Если весь персонал отправлен в административный отпуск или уволен, если деятельность вообще прекращена, обязанность отчитываться не отменяется. В этом случае нужно сдавать нулевые 4-ФСС.

Предприниматели и обособленные подразделения могут избавиться от обязанности сдавать «нулевки»:

- Предприниматель, уволивший весь персонал, вправе подать заявление о снятии с учета в качестве страхователя

- Обособленное подразделение может передать функцию начисления зарплаты в головную организацию

Размер штрафа за несвоевременную сдачу 4-ФСС в 2018 году

Если 4-ФСС сдан не вовремя, страхователь оплатит штраф.

Во-первых, штраф заплатит компания или предприниматель. Размер санкции определен ч.1 ст.26.30 закона 125-ФЗ от 24.07.1998г. Штраф составляет 5% от суммы взносов, начисленных к уплате за отчетный квартал. Штраф начисляется за каждый полный и неполный месяц просрочки. Просрочка считается, начиная со следующего дня после крайнего срока отправки.

Законом установлены предельные суммы санкций:

- Минимальный штраф составляет 1000 руб.,

- Максимальный штраф составляет 30% взносов, начисленных за последний квартал.

Пример

Компания отчитывается по электронным каналам. Отчет 4-ФСС за 1 квартал 2018 года она отправила 6 июня. Сумма взносов, начисленных за последние три месяца составляет 24000 руб.

Крайний срок отправки отчета за 1 квартал – 25 апреля. Просрочка считается, начиная с 26 апреля и составляет 1 месяц и 11 дней. Сумма штрафа за один месяц просрочки равна 1200 руб. (24000*5%).

За один полный и один неполный месяц штраф составляет 2400 руб. (1200 + 1200).

Если бы отчетность была нулевой, то штраф был бы минимальным – 1000 руб. Если бы просрочка была больше, то максимально возможный штраф – 7200 руб. (24000 * 30%).

Такие штрафы установлены при однократном нарушении срока сдачи 4-ФСС. Если компания опаздывает с отчетностью регулярно, это может рассматриваться как отягчающее обстоятельство. За повторное опоздание штрафы удваиваются (ч.2 ст.26.26 закона 125-ФЗ от 24.07.1998г.).

Кроме компании, штраф от 300 до 500 руб. заплатит ее руководитель по ч.2 ст.15.33 КоАП РФ.

Заполнение платежки на оплату штрафа за несдачу 4-ФСС в 2018 году

Мы подскажем самый простой способ заполнить платежное поручение на оплату штрафа в ФСС:

- Скопируйте платежное поручение, которым вы платили взносы на травматизм,

- Укажите в платежке сумму штрафа,

- Измените КБК на код для уплаты штрафа: 393 1 02 02050 07 3000 160,

- В поле 22 укажите:

- Ноль, если компания уплачивает штраф самостоятельно,

- УИН, если организация перечисляет штраф по требованию, и в требовании УИН указан.

В поле «назначение платежа» укажите «Штраф за несвоевременное предоставление расчета по начисленным и уплаченным страховым взносам».

Или заполните платежное поручение в обычном порядке как бюджетный платеж. Скачать пустой бланк и заполненный образец вы можете у нас:

Источник: https://www.RNK.ru/article/215884-shtraf-za-nesvoevremennuyu-sdachu-4-fss-v-2018-godu

Штраф за несвоевременную сдачу 4-ФСС

Все наниматели, которые признаются страхователями, должны сдавать отчеты по взносам и выплатам, связанным с профзаболеваниями и несчастными случаями на производстве по форме 4-ФСС.

Если при сдаче 4-ФСС работодатель не соблюдает установленные законом сроки, то ему придется уплатить штраф за несвоевременную сдачу отчета.

Скачать бланк 4-ФСС

Скачать образец заполнения 4-ФСС в 2018 году

Правовая база

Срок сдачи отчета 4-ФСС устанавливается статьей 24 Федерального закона «Об обязательном социальном страховании от несчастных случае на производстве и профессиональных заболеваниях» от 24.07.1998 года за № 125-ФЗ (далее – ФЗ №125). Он зависит от того, в каком виде страхователь сдает отчетность:

- Если отчет сдается на бумажном носителе, то крайний срок сдачи 20 число месяца, следующего за отчетным периодом.

- Если отчет сдается в электронном виде, то его можно сдавать до 25 числа месяца, следующего за отчетным.

Обратите внимание!

Если среднесписочная численность застрахованных лиц, работающих у страхователя больше 25 человек, то он обязан сдавать отчет только в электронном виде. В противном случае (при сдаче на бумажном носителе) на него может быть наложен штраф за несдачу 4-ФСС в установленной форме.

Наниматель, у которого числится менее 25 человек, может выбрать любую форму подачи отчетности.

https://www.youtube.com/watch?v=IC7ThmPtDug

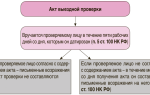

Указанные сроки могут быть перенесены в случаях, которые установлены ФСС. Штрафы при этом не применяются. К таким случаям относится:

- Страхователь вносит уточнения в свой отчет до того момента, когда ошибки были обнаружены сотрудниками ФСС, даже если срок сдачи истек.

- Уточнение производится после выездной проверки, при которой ошибки не были найдены.

Штрафы за несвоевременную сдачу 4-ФСС в 2018 году

Наказание за несвоевременную сдачу отчетности в ФСС устанавливается следующими нормативными актами:

- ФЗ № 125, статья 26.30.

- КоАП РФ, статья 15.33.

ФЗ № 125 устанавливает следующие размеры штрафных санкций:

- Штраф равняется 5% от суммы, начисленной за последние 3 месяца. Считается за каждый просроченный месяц, независимо от того полный он или нет.

- Штраф не может быть более 30% от указанной суммы, то есть если просрочка составила 7 месяцев, то он все равно будет 30%, а не 35%.

- Штраф не может быть менее 1000 рублей. Если по расчетам сумма менее, то все равно предприятию выпишут 1000 рублей.

Также согласно КоАП, штраф могут выписать лицу, ответственному за подачу отчетности за нарушение порядка ее подачи. Он варьируется в переделах от 200 до 500 рублей.

В случае, если за отчетный период в организации не было начислено страховых взносов, она все равно должна сдать нулевой 4-ФСС в установленный срок. Нужно будет заполнить только титульный лист, а на всех остальных проставить 0. Штраф за несдачу нулевого отчета 4-ФСС будет равняться 1000 рублей. То есть минимально возможному размеру.

Примеры расчета штрафа за несвоевременную сдачу 4-ФСС в 2018 году

Пример 1

ООО «Ромашка» начислила за 1 квартал страховых взносов на сумму 10593,55 рублей. Электронный отчет 4-ФСС был ею сдан только 30 апреля. Просрочка составила 5 дней, но штраф все равно будет начислен как за месяц. Соответственно, предприятие должно заплатить следующую сумму:

10593,55*5%=529,68.

Поскольку полученная величина меньше установленного минимума, то она будет равняться 1000 рублей.

Пример 2

ООО «Ирис» задержало сдачу отчета на 8 месяцев. Расчетная база для наказания составляет 15586,22 рублей.

Согласно общему правилу штраф должен быть рассчитан по следующему алгоритму:

(15586,22*5%)*8 = 779,31*8=6234,48. Но в данном случае полученная сумма будет равна 40% от расчетной базы (6234,48/15586,22=0,4).

Значит, будет применяться правило о максимально возможно сумме штрафа:

15586,22*30%=4675,9 рублей.

Штрафы за ошибки в 4-ФСС

Наиболее часто встречающаяся ошибка в отчете 4-ФСС — это неправильно рассчитанная сумма взносов в бюджет. В этом случае штрафные санкции будет применены, только если они занижены. То есть предприятие осталось должно бюджету.

Размер штрафа определяется статьей 26.29 ФЗ № 125:

- 20% от недоплаченной суммы в обычных случаях.

- 40% от недоплаченной суммы, если Фонд социального страхования докажет, что страхователь недоплатил взносы по злому умыслу.

Обратите внимание!

Страхователь может внести уточнения в уже поданный отчет без штрафных санкций, если крайний срок сдачи отчета не наступил. Например, отчет сдан 10 числа, а 19 числа в него внесены уточнения, в том числе и по сумме взносов, подлежащих уплате.

Также ошибкой будет считаться подача отчета в бумажном виде в отношении тех страхователей, для которых предусмотрен обязательный электронный вариант. В этом случае штраф составит 200 рублей.

Если страховые взносы рассчитана правильно, но работодатель задерживает их выплату, то к нему нельзя применить штраф. За просрочку перечисления правильных взносов начисляются пени.

Не нашли ответ на свой вопрос?

Задайте его экспертам «Системы Госфинансы»

Источник: https://www.budgetnik.ru/art/102851-shtraf-za-nesvoevremennuyu-sdachu-4-fss

Штрафы ФСС при проверке

Деятельность индивидуального предпринимателя или юридического лица постоянно находится под контролем государственных учреждений, куда необходимо сдавать отчеты и платить взносы.

Обстоятельства могут складываться таким образом, что бухгалтерия отчиталась с нарушениями или не перечислила вовремя начисленные суммы. При любой проверке такие недочеты будут выявлены, и каждое учреждение предъявит свои требования к нарушениям.

Сегодня рассмотрим, за что могут быть наложены штрафы ФСС, в каком размере и как их оплатить правильно, чтобы не увеличить задолженность.

Если юридическое или физическое лицо имеет в штате хотя бы одного сотрудника, оформленного по трудовому договору, за него необходимо платить налоги и делать взносы в фонды. Платежи в фонд социального страхования (ФСС) обязательны и должны вноситься в соответствии с правилами, установленными федеральным законодательством (№ 212-ФЗ).

- Бухгалтер обязан начислить страховые взносы исходя из фонда зарплаты и перечислить в ФСС.

- Обязательные платежи перечисляются ежемесячно, а в определенный период бухгалтерия передает в ФСС отчетность по форме 4-ФСС в бумажном или электронном виде для камеральной проверки правильности начисления сумм, их выдачи работникам или перечислению в фонд работодателем.

- При проверке инспектор может найти ошибки и запросить дополнительные документы или пояснения по произошедшему факту. В установленные сроки работодатель делает уточнения, и решается вопрос о принятии мер наказания или снятии всех претензий.

Это стандартные рабочие отношения между контролирующими органами и деловыми людьми. Но некоторые предприниматели нарушают сроки уплаты взносов и представления отчетов в ФСС по забывчивости, незнанию или умышленно. Тогда нарушителю грозит ответственность в виде штрафов или пеней, которые начисляются за следующие проступки:

- Не сдана вовремя отчетность по начислениям и взносам за определенный период. Просрочка даже в один день без уважительной причины грозит организации штрафом – 5% от начисленной за три предыдущих месяца суммы выплат, но не меньше 1000 рублей при первом случае (ст. 46 № 212-ФЗ). Также штрафуется директор или ответственный по отчетности в размере от 300 до 500 рублей за каждый пропущенный или не сданный вовремя отчет.

- Занижена сумма страховых взносов, возникла недоимка. Из-за неправильных начислений ФСС получил меньше денег, чем положено. Ошибка могла быть допущена по невнимательности бухгалтера, в результате сбоя в программе или умышленно. Размеры штрафов могут составить от 20 до 40 процентов от задолженности. Наибольший коэффициент устанавливается, если при проверке будет доказано умышленное занижение тарифа.

- По запросу сотрудников ФСС работодатель обязан предъявить запрашиваемые документы. Если требование не выполнено, на организацию накладывается штраф 200 рублей за каждый отсутствующий экземпляр (ст. 48 № 212-ФЗ). Материальное наказание может быть применено и к директору.

- С 2015 года приняты два формата отчетности предпринимателей в ФСС – электронная, бумажная. Организации, в которых среднесписочная численность от 25 человек, отчитываются только в электронной форме. За пренебрежение этим требованием – штраф 200 рублей (ст. 46 № 212-ФЗ).

- Помимо штрафов ФСС, неплательщикам взносов начисляются пени за каждый просроченный день. Поэтому не стоит нарушать сроки, чтобы не создавать лишних проблем. Поводов у инспекторов много, особенно если нарушения происходят систематически. Работодатель может быть оштрафован даже за неправильные начисления и выплаты работникам по больничным листам и различным пособиям.

Нарушили? Заплатите!

Ответственность работодателя при несоблюдении условий внесения страховых взносов в ФСС выражается в материальном виде. Получив уведомление о наложении штрафов, необходимо оплатить их в установленные сроки, чтобы избежать пеней. Оплату производят двумя способами:

- Безналично через расчетный счет – заполнить платежное поручение.

- Наличными в банке – заполнить квитанцию на оплату.

Индивидуальные предприниматели могут сделать платеж через сервисы Сбербанка. Физическому лицу также предоставляется возможность оплатить через почту. Юридическое лицо делает взносы только через свой расчетный счет. Штрафы организации не могут быть оплачены гражданами. Платеж будет признан недействительным, что может создать дополнительные проблемы.

Образец платежного поручения можно найти на региональном сайте ФСС. Для каждого вида штрафа или пени необходимо выбирать отдельный бланк. Заполнение поручения – это важный момент. Если будут допущены ошибки в реквизитах, платеж может вернуться или сотрудники ФСС наложат новое взыскание.

С 1 января 2017 года в силу вступает новый федеральный закон (№ 250-ФЗ), который будет регулировать правила внесения взносов в ФСС и отчетности по этим начислениям. Поэтому стоит быть внимательнее, чтобы не привлечь к себе лишних претензий и штрафов.

Чтобы не допустить ошибок перед оформлением платежки, лучше обратиться в региональное отделение ФСС и уточнить детали. Неточное заполнение реквизитов, назначения платежа (штраф за нарушение срока отчетности, пени по просрочке взносов, штраф за занижение базы) может привести к увеличению задолженности. Деньги не поступят в фонд вовремя и будут приняты новые меры.

Подведем итоги

Проверки деятельности физического или юридического лица фондом социального страхования могут назначаться в разное время, если для этого есть основание. Это создает стрессовое состояние как бухгалтеру, так и руководителю. При серьезном подходе к делу и внимательности в составлении ведомостей и заполнении формы 4-ФСС проблем возникать не должно.

Уважительные причины при нарушении сроков сдачи отчетности исключат начисление штрафов, но не стоит этим злоупотреблять. Если штраф или пени неизбежны, стоит оплатить их в кратчайшие сроки и в дальнейшем не допускать серьезных нарушений. Это сохранит ваш бюджет и нервы.

Источник: https://zhazhda.biz/base/shtrafy-fss-pri-proverke

Штраф ФСС за несвоевременную сдачу отчетности 2017

Прежде всего, нужно четко понимать, что штраф за несдачу отчета в ФСС может быть выписан только организации или предпринимателю, которые официально признаны плательщиками данного вида взносов.

Более того, начиная с 2017 года все взносы в части начислений и оплат по материнству и больничным контролируются налоговым ведомством.

Из самой формы уже исключены данные таблицы, так как они дополнят содержание совершенного нового отчета, который будет подаваться напрямую в ФНС. Он будет иметь следующий вид:

Титульная страница 4-ФСС 2017

Не сдача в срок данного бланка – основание для штрафа. В 2017 году его размер составит 5% суммы взноса. Платить нужно за каждый месяц просрочки, даже если он и не является полным.

Максимальный предел штрафа равен 30% размера взноса. Минимальный размер установлен в 1 000 руб. Основанием для такой трактовки являются нормы ст. 19 125-ФЗ от 24 июля 1998 г.

Первый день расчета санкций – следующий после срока сдачи.

Отчетность без штрафов: как правильно сдавать документы по ФСС в 2017?

Законодатель предусмотрел ежеквартальную сдачу отчетов. Данное правило закреплено 125-ФЗ, который одновременно прописал и формирование базы для расчета взносов нарастающим итогом. Отчетными периодами поэтому будут 1 квартал, полугодие и 9 месяцев 2017 г.

По-прежнему разрешено отправлять документ на бумаге юридическим лицам и предпринимателям, у которых в штате до 25 наемных сотрудников.

Как рассчитывается штраф за несданный отчет в ФСС: пример

Фирма «Кокос-М» отправила бумажный расчет, предположим, 24 мая 2017 г. В бланке указаны следующие цифры:

- взносы в ФСС за январь 17 г. – 55 000 руб.

- к начислению за февр. 17 г. – 58 000 руб.

- величина взносов за март – 44 000 руб.

Численность в компании составляет 5 человек, следовательно, срок представления формы истек 20 апреля.

Размер штрафа за просрочку сдачи отчета составит 15 700 руб.( (55 000 + 58 000 + 44 000)*5%)* 2 мес.

Правила заполнения платежных поручений на штрафы

Обратите особое внимание на заполнение данных в поле 22:

- самостоятельная уплата штрафных санкций – код 0

- уплата по требованию фонда – номер УИН требования

Образец платежного поручения будет выглядеть так:

Все остальные поля документа на оплату будет заполняться по правилам, аналогичным для перечисления платы на травматизм.

Нулевой отчет по ФСС

Отчет по взносам сдавать нужно, даже если деятельность отсутствует, и взносы на наемных работников не начислялись. Конечно, если базы расчета нет, существенного штрафа не будет, но это не значит, что платить его не придется вовсе. Законодатель предусмотрел следующее правило:

штраф за несвоевременную сдачу отчетности в ФСС, если все показатели нулевые, составит 2 минимальных предела по 1 000 рублей, т. е. 2 000.

Новые правила сдачи отчетов и уплаты взносов по ФСС с подотчетностью налоговой инспекции действуют, начиная с 2017 года.

Будьте предельно внимательны при указании КБК, кодов, ссылок на документы-основания при заполнении платежных поручений. Любая ошибка может быть трактована контролирующим органом не в вашу пользу.

м

Применение устаревших бланков будет приравнено к сдаче отчетности и обложено штрафами.

Источник: https://raszp.ru/spravochn/shtraf-nesvoevremennuyu-sdachu.html

Штраф за несвоевременную сдачу 4-ФСС в 2018 году: когда и куда надо сдавать 4-ФСС в 2018 году и что грозит, если сдать расчет невовремя

Из статьи вы узнаете, кому грозит штраф за несвоевременную сдачу 4-ФСС в 2018 году, в каком размере и как его избежать.

Кому грозит штраф за несдачу 4-ФСС в 2018 году

Штраф за несвоевременную сдачу 4-ФСС в 2018 году может быть выписан только тем компаниям или предпринимателям, которые признаются плательщиками страховых взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний (образец ниже).

Дело в том, что с 2017 года сведения о начисленных и уплаченных страховых взносах на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством будут контролировать налоговики.

И из расчета 4-ФСС исключены таблицы, где работодатели должны были указывать эти сведения. Эти сведения надо будет показывать в составе нового расчета по страховым взносам, который надо будет сдавать в налоговую инспекцию.

Каков штраф за несвоевременную сдачу 4-ФСС в 2018 году

Не представив вовремя отчет 4-ФСС, организация или предприниматель рискуют быть оштрафованными

Штраф за несвоевременную сдачу 4-ФСС в 2018 году составляет 5% от суммы взносов, которые причитаются в бюджет за последние три месяца отчетного (расчетного) периода.

Этот штраф придется заплатить за каждый полный или неполный месяц просрочки. При этом общая сумма штрафа за весь период опоздания не может быть больше 30% от суммы взносов по расчету. А минимальная сумма штрафа составляет 1000 руб.

(ст. 19 Федерального закона от 24.07.98 № 125-ФЗ).

Отчет просрочки начинается в день, следующий за днем истечения срока сдачи 4-ФСС.

Кроме того, штраф за несдачу 4-ФСС в 2018 году может быть выписан должностному лицу организации (например, руководителю). Размер штрафа составляет от 300 до 500 руб. (ч. 2 ст. 15.33 КоАП РФ).

Как избежать штрафа за несвоевременную сдачу

Что не получить штраф за несвоевременную сдачу 4-ФСС в 2018 году, отчет нужно сдать вовремя. По нормам Закона № 125-ФЗ делать это следует ежеквартально. Так как форма 4-ФСС заполняется нарастающим итогом с начала года, отчетными периодами будут 1 квартал, полугодие, 9 месяцев и год.

Срок сдачи зависит от того, в каком виде сдается отчет 4-ФСС – электронном или бумажном.

Отчет 4-ФСС в электронном виде следует представлять не позднее 25-го числа месяца, следующего за отчетным периодом. Бумажный 4-ФСС – не позднее 20-го числа после окончания отчетного периода.

Срок сдачи продлевается, если последний день выпал на выходной. Сдать отчет можно в ближайший рабочий день.

Напомним, если количество наемных работников в организации или у предпринимателя окажется выше 25-ти человек, то отчет в электронной форме в 2018 году следует сдавать обязательно в электронном виде.

Нюансы заполнения платежки на уплату штрафа за несдачу 4-ФСС в 2018 году

В платежном поручении на уплату штрафа за несвоевременную сдачу 4-ФСС в 2018 году поле 33 надо заполнять так.

Если компания или ИП уплачивает штраф самостоятельно, до выставления требования или УИН в требовании не указан, необходимо в поле 22 платежки написать «0».

Если штраф уплачивается по требованию ФСС, в котором указан УИН, то надо указать УИН, содержащийся в требовании. Остальные поля платежки заполняются в то же порядке, что и при уплате вносов на травматизм.

Источник: https://www.Zarplata-online.ru/art/160560-qqkp-16-m10-shtraf-za-nesvoevremennuyu-sdachu-4-fss-2018

Какой штраф за несвоевременную сдачу 4-ФСС в 2018 году

Фонд социального государства принимает отчетную документацию от тех компаний, что имеют в своем штате наемных работников, и от индивидуальных предпринимателей. Сдавать отчеты по форме 4-ФСС необходимо в обязательном порядке. В противном случае нарушителей вправе оштрафовать на законных основаниях. Какой же может быть наложен штраф за несвоевременную сдачу 4-ФСС?

Особенности сдачи 4-ФСС

Фонд социального страхования принимает обязательную отчетность от работодателей по форме 4-ФСС. Этот документ должен содержать в себе расчеты, касающиеся страховых взносов, что были начислены и уплачены работодателями в соответствующий фонд. К таким взносам следует относить:

- по временной нетрудоспособности;

- по беременности и уходу за ребенком;

- по травматизму.

Бланк формы 4-ФСС утвержден на законодательном уровне Приказом № 59 Фондом соцстраха (от 26.02.15 г.). Также утверждаются и крайние сроки, в которые следует уложиться, сдавая отчетную документацию. Сдавать отчет по форме 4-ФСС необходимо каждый квартал. Но существуют некоторые особенности в предоставлении этого документа в местное отделение Фонда соцстраха.

Для работодателя российское законодательство предусмотрело два вида отчета по форме 4-ФСС:

Поэтому и крайние сроки передачи в Фонд соцстраха сведений, содержащихся в таких документах, немного отличаются:

- бумажный вариант сдается до 20 числа того месяца, что следует после отчетного периода;

- электронный вариант – до 25 числа того месяца, идущий после отчетного периода.

Специалисты рекомендуют работодателям учитывать следующий нюанс: обязательный электронный вариант предназначен специально для работодателей, которые наняли на работу более двадцати пяти работников.

Штрафные санкции за несдачу 4-ФСС

Если отчетная документация по форме 4-ФСС не была сдана работодателем в положенные сроки, то его ожидают штрафные санкции. Заметьте, что штраф будет не один, а сразу несколько. Это связано с тем, что отчет 4-ФСС подается сразу по двум основным видам взносов в Фонд соцстраха:

- по нетрудоспособности работника (больничные листы и декретные для мамочек);

- по травматизму.

Так, согласно федеральному законодательству штрафные санкции по страховым взносам начисляются за каждый просроченный месяц. Отсчет ведется от крайнего срока, который установлен законами, до момента предоставления (по факту) в Фонд соцстраха обязательного документа по форме 4-ФСС. Размер штрафа также устанавливается в определенных рамках:

- начиная с 5% от начисленных сумм за отчетный период (в нашем случае это квартал);

- до 30% от суммы начисленных взносов за отчетный период;

- не меньше 1 тысячи рублей.

Такие установки прописаны в ФЗ – закон № 212, статья № 46, часть 1. Штрафные санкции за сданный не своевременно отчет 4-ФСС, в котором содержится информация по совершенным взносам на травматизм, прописаны другим законом – ФЗ, закон № 125, статья № 19, часть 1. Условия взыскания штрафных санкций такие же, как и в предыдущем случае просрочки:

- от 5% от начисленных сумм за квартальный период;

- до 30% от суммы начисленных взносов за отчетный период;

- не меньше 1 тысячи рублей.

Также могут быть оштрафованы и руководители компании, которая нарушила установленные нормы для предоставления отчетной документации по форме 4-ФСС в соответствующий фонд. Лиц, отвечающих за данный вид отчетности, обычно штрафуют на сумму от 300 рублей до 500 рублей. Суммы прописаны в КоАП – статья № 15.33, часть 2.

Специалисты обращают внимание работодателей на важный нюанс: если компания, в которой работают нанятые сотрудники, за время отчетного периода (в нашем случае это квартал) не вела никакой деятельности и взносы в Фонд соцстраха перечислены не были, отчетная документация по форме 4-ФСС является обязательной к сдаче. Подобный отчет оформляется как «нулевой» и предоставляется в соответствующий фонд в положенные законами сроки.

Примеры расчета сумм штрафных санкций за несвоевременную сдачу отчета по форме 4-ФСС

Чтобы разобраться во всех нюансах взыскания штрафов с работодателей за несвоевременное представление отчета по форме 4-ФСС в Фонд соцстраха, рассмотрим конкретный пример.

На ООО «Маскарад» работает пятнадцать работников (среднесписочное число). Известно, что за второй квартал в Фонд соцстрахования данный работодатель начислил следующие взносы:

- по социальному страхованию – 23 тысячи рублей;

- по травматизму – 4 тысячи 200 рублей.

При этом отчетную документацию по форме 4-ФСС в бумажном варианте предоставили за этот отчетный период 25 июля. Как видим, крайние сроки для сдачи такого вида отчета нарушены – бумажный вариант сдается до 20 числа того месяца, что следует за отчетным периодом. Поэтому временной период, за который полагается штрафная санкция, составит меньше одного месяца.

Расчет величины штрафа для ООО «Маскарад» производится следующим образом:

- По взносам на социальное страхование – 1 тысяча 150 рублей (23 000 × 5%).

- По взносам на травматизм – 210 рублей (4 200 × 5%), с учетом того, что полученная цифра меньше установленной законом штрафной суммы, к уплате – 1 тысяча рублей.

- Общий размер штрафа – 2 тысячи 150 рублей (1150 + 1 000).

Величина суммы штрафа будет увеличиваться в зависимости от количества просроченных месяцев.

Источник: https://fine.blankbuh.ru/article/kakoy-shtraf-za-nesvoevremennuyu-sdachu-4-fss

Штрафы ПФР и ФСС: за что и как они накладываются

Штрафы ПФР, как и штрафы ФСС, чаще всего бывают за ошибки в сданных расчетах и опоздание с их сдачей. Но у фондов есть и другие основания доначислить штрафы и пени по страховым взносам. В этой статье мы подробно рассмотрим, какие штрафы и за какие нарушения могут применять к компаниям ПФР и ФСС.

Отчетность по начисленным и уплаченным взносам сдают по форме 4-ФСС.

Срок сдачи отчетности на бумаге – не позднее 20-го числа месяца, следующего за отчетным периодом, а электронной отчетности – не позднее 25-го числа месяца, идущего за отчетным периодом.

В Пенсионный фонд компании сдают расчет по форме РСВ-1 ПФР ежеквартально. Срок сдачи отчетности – до 15-го числа второго месяца, следующего за отчетным периодом.

Штраф за несвоевременную сдачу ФСС и ПФР берут по единому тарифу – 5% от суммы взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода за каждый полный или неполный месяц просрочки.

Но он не может быть больше 30 процентов указанной суммы и меньше 1000 руб. (ч. 1 ст. 46 Федерального закона от 24.07.2009 № 212-ФЗ). Кроме того, руководителю организации (другому сотруднику, ответственному за сдачу отчетности) за опоздание будет штраф от 300 до 500 руб.

за каждый непредставленный расчет (ч. 2 статьи 15.33 КоАП РФ).

Опоздание со взносами на травматизм

При опоздании с 4-ФСС также будет штраф и за несвоевременную сдачу расчета взносов на травматизм, так как он включен в эту отчетность (ч. 1 ст. 19 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

Размер штрафа составляет 5% от суммы, подлежащей уплате или доплате на основе опоздавшего расчета за каждый полный или неполный месяц просрочки. Но не более 30% и не менее 100 руб.

Если вы затянете со сдачей расчета более чем на полгода, то штраф для организации составит уже 30% от суммы взносов, подлежащей уплате, и еще по 10% за каждый полный или неполный месяц, начиная со 181-го календарного дня. Минимальный штраф составляет 1000 руб.

С 2014 года данные персонифицированного учета по работникам, так называемые индивидуальные сведения, сдаются в составе РСВ-1 (раздел 6 расчета). Так вот, если вдруг в них закрадется ошибка, компанию оштрафуют.

Штраф пенсионного фонда за персонифицированный учет составляет 5% от суммы, начисленной к уплате в ПФР за последние три месяца отчетного периода, за который не представлены в установленные сроки либо представлены неполные и (или) недостоверные сведения о застрахованных лицах.

Однако взыскать этот штраф сотрудники фонда могут только в судебном порядке (ст. 17 Федерального закона от 1 апреля 1996 г. № 27-ФЗ, письмо Минтруда России от 8 апреля 2014 г. № 17–3/В-142).

Недоплата взносов

Распространена ситуация, когда компания ошибочно занижает взносы в отчетности и из-за этого недоплачивает фондам. В этом случае штраф составит 20% от неуплаченной суммы страховых взносов (ч. 1 ст. 47 Закона № 212-ФЗ). В случае, если взносы были занижены умышленно, штраф вырастает до 40% от неуплаченной суммы страховых взносов. Правда, умысел сотрудники ПФР или ФСС должны доказать.

Аналогичное наказание предусмотрено за занижение взносов на травматизм в расчете 4-ФСС – штраф в размере 20 процентов от причитающихся к уплате взносов (ч. 1 статьи 19 Закона № 125-ФЗ). За «злой умысел» штраф вырастет до 40% от причитающихся к уплате взносов.

КБК и образцы платежек на уплату взносов

Все необходимые реквизиты для уплаты страховых взносов, пеней и штрафов, а также образцы заполнения платежных поручений на уплату взносов в ФСС (страховых и на травматизм) есть на сайте Московского регионального отделения ФСС.На сайте Отделения ПФР по Москве и Московской области можно найти не только КБК для уплаты пенсионных взносов, пеней и штрафов, но и воспользоваться удобным электронным сервисом автоматического формирования платежек на уплату взносов.

А своим клиентам мы высылаем таблицу с удобным указанием всех реквизитов, которые нужны в платежном поручении. Так что ошибки будут исключены.

Штраф за непредоставление ФСС документов

Компании, которые по тем или иным причинам платят взносы по пониженным тарифам (например, за временно пребывающих иностранцев), могут получить запрос от ФСС предоставить документы, подтверждающие право на льготу.

На письменный запрос фонда надо ответить не позднее чем через 10 рабочих дней после получения требования. За непредставление документов, связанных с расчетом и уплатой взносов, либо опоздание с их подачей будет штраф в размере 200 руб. за каждый документ (ст. 48 Закона № 212-ФЗ).

А руководителя могут оштрафовать на сумму от 300 до 500 руб. (ч. 3 ст. 15.33 КоАП РФ).

Когда компания обращается в фонд за возмещением пособий, ФСС запрашивает документы, связанные с их расчетом и уплатой. Если документы не представить или подать с опозданием, т.е.

позднее чем через 10 рабочих дней после получения требования, то компании будет штраф в размере 200 руб. за каждый непредставленный документ (ст. 48 Закона № 212-ФЗ). А руководителю – штраф от 300 до 500 руб.

(ч. 4 ст. 15.33 КоАП).

Штраф за «неформатную» отчетность

С 2015 года компании, среднесписочная численность сотрудников в которых за прошлый год превысила 25 человек, должны отчитываться по взносам только в электронном виде (ч. 10 ст. 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

Таким образом, если компания, которая по закону обязана отчитываться электронно, сдаст бумажную отчетность, будет штраф в размере 200 руб. – за то, что не соблюден порядок представления расчета по взносам в электронном виде (ч. 2 ст.

46 Закона № 212-ФЗ).

Штраф за подразделения

При открытии обособленного подразделения компания в течение одного месяца со дня его создания обязана письменно уведомить об этом ФСС и ПФР. Если этого не сделать, будет штраф. Для организации – 200 руб. за каждое несообщение о подразделении (ст. 48 Закона 212-ФЗ), для ее руководителя – от 300 до 500 руб. (ч. 3 ст. 15.33 КоАП РФ).

Кроме того, организацию могу оштрафовать за нарушение 30-дневного срока регистрации в ФСС обособленного подразделения в целях уплаты взносов от несчастных случаев и профессиональных заболеваний. Для компании он составляет 5000 руб.

, если срок регистрации нарушен на 90 дней (включительно), если срок опоздания превышает 90 дней – 10 000 руб. (ч. 1 ст. 19 Закона № 125-ФЗ).

Отметим, что регистрировать «обособку» в фонде нужно только в том случае, если подразделение выделено на отдельный баланс, имеет расчетный счет и производит выплаты сотрудникам

Срок давности штрафов ПФР и ФСС – 3 года!

За нарушения в области уплаты страховых взносов и взносов на травматизм страхователя можно привлечь к ответственности в отведенные законодательством сроки. Так, страхователь не может быть наказан штрафом, если с момента нарушения и до вынесения решения о привлечении к ответственности истекло три года (п. 1 ст. 45 Закона № 212-ФЗ, абз. 8 п. 1 ст. 19 Закона № 125-ФЗ).Когда штрафы незаконны

В отличие от споров с налоговой инспекцией, с фондами компании разбираются суде гораздо реже. Тем не менее, спорные ситуации есть. Самые распространенные – когда фонд назначает штраф, а суд его отменяет, приводим ниже.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

ФСС может прийти с проверкой в филиал компании, который самостоятельно платит взносы, но потребовать заплатить недоимку, пени и штраф чиновники вправе только от самой компании. Если же решение выписали на имя филиала, то такие штрафы являются незаконными – это подтвердили судьи (см.

Определение ВАС РФ от 4 сентября 2013 г. № ВАС-7713/13). То же самое касается и пенсионных взносов (см. постановление Президиума ВАС РФ от 25 января 2011 г. № 12902/10). Аргумент такой: если страхователем является именно организация, то только ее и могут привлечь к ответственности.

Оштрафовать компанию за просрочку платежа можно, только если она занизила базу по страховым взносам. То есть когда компания не отразила их суммы в отчетности. Если же речь идет лишь о несвоевременной уплате начисленных взносов, то штраф применить нельзя.

К такому выводу пришли судьи, когда ПФР оштрафовал компанию, которая несвоевременно уплатила страховые взносы (определение ВАС РФ от 13 февраля 2014 г. № ВАС-808/14).

Получается, что если взносы уплачены с опозданием, но при этом исчислены правильно, то работники фондов не вправе предъявить штраф за неуплату взносов по статье 47 Закона 212-ФЗ.

Несвоевременная уплата правильно исчисленных страховых взносов влечет за собой только пени по взносам в ПФР (пени по взносам в ФСС). Уплата штрафа в ПФР или ФСС в данной ситуации не предусмотрена.

Фонд не вправе штрафовать компанию за занижение взносов по итогам промежуточного периода – квартала, полугодия, девяти месяцев. Компания рассчитывает взносы нарастающим итогом.

Пока не закончится год, контролеры не вправе заявлять о занижении базы (ч. 1 ст. 47 Закона № 212-ФЗ).

м

Значит, если в годовой отчетности все взносы начислены, то оснований для штрафа нет (Определение ВС РФ от 13.03.15 № 310-КГ15-1761).

Уважительные причины, которые снижают штраф

При расчете суммы штрафа фонды обязаны выявлять смягчающие обстоятельства. И если они действительно есть, то снижать штраф на сумму по своему усмотрению, но не ниже 1000 руб. (ч. 1 ст. 46 Закона № 212-ФЗ).Перечень смягчающих обстоятельств является открытым, поэтому компания вправе приводить любые объективные причины, которые помешали вовремя представить отчетность.

К таким обстоятельствам можно отнести болезнь бухгалтера, а также другие рабочие и личные неурядицы (например, семейные проблемы, кадровые перестановки, непредвиденные командировки и проч.).

Пени по страховым взносам

За неуплату страховых взносов в срок начисляются пени. Причем считаются они за каждый календарный день просрочки начиная со дня, следующего за днем, установленным для уплаты взносов, и по день их уплаты (взыскания) включительно (п. 3 ст. 25 Закона № 212-ФЗ).

Пени за каждый день просрочки определяются в процентах от неуплаченной суммы страховых взносов. Процентная ставка пеней принимается равной 1/300 действующей в эти дни ставки рефинансирования Центробанка РФ.

Уплата пеней производится одновременно с уплатой сумм страховых взносов или после уплаты таких сумм.

И хотя по закону пени грозят компании только за неуплату взносов, на практике фонды начисляют пени и при ошибках в реквизитах. Так, например, при ошибке в КПП фонд обязан зачислить деньги на счет без пеней.

Поэтому стоит написать в фонд заявление об уточнении реквизитов и в нем же попросить обнулить пени. Если фонд откажет, есть шанс отменить требование через суд.

Но в будущем, чтобы избежать споров, перед составлением платежного поручения стоит позвонить специалисту фонда и уточнить платежные реквизиты.

Источник: https://1c-wiseadvice.ru/company/blog/za-chto-i-kak-nakazyvaiut-pfr-i-fss-3200/

Штраф за несвоевременное предоставление больничного листа в фсс 2018 году

Предоставление реестра в ФСС

сотрудник сдал больничный, а мы пропустили срок (5 дней) сдачи реестра в фсс (мы участники пилотного проекта). Как нам поступить?А п.14 постановления № 294 указано, что если пропущен срок, то реестр заново вообще не предоставляется.Это срок -5 дней- в течении, которого мы должны сдать, а мы опоздали на 20 дней, будет ли какой штраф и в каком размере?

Отвечает Лидия Меркутова, эксперт

Вы неверно поняли п.14 Постановления № 294.

Речь идет о сроке обращения за пособием застрахованного лица.

Т.е. работник имеет право обратиться за пособием в течение шести месяцев после закрытия больничного. Если он обратился позднее, то тогда реестр вообще не предоставляется.

Если шесть месяцев с закрытия больничного не истекли, представьте реестр, это правомерно.

Чтобы избежать штрафа, поставьте дату получения документов от работника в пределах пяти календарных дней от даты отправки реестра.

Иначе, административная ответственность – штраф на сумму от 300 до 500 рублей.

Штраф за несвоевременную сдачу отчетности в ФСС в 2018 году

«Нулевая отчетность» в ПФР и ФСС

Подавать сведения по зарплате и взносам должны:

- все юридические лица;

- индивидуальные предприниматели с момента регистрации в статусе работодателя.

Отчитываться нанимателю придется и в ситуации, когда в отчетном квартале не было начислений по зарплате.

Подавать «нулевую» отчетность в предписанный срок надо и ИП, который уволил всех сотрудников, но не написал заявление о снятии с регистрации в качестве работодателя.

С 2015 года срок подачи зависит от формата отчетных форм – электронного либо бумажного. На бумаге форму 4-фсс можно представить по 20-е число месяца после отчетного квартала, электронным способом – по 25-е число.

Крайняя дата для отчета в Пенсионной фонд составляет 15-ое число месяца, который следует за отчетным.

Основная причина получения санкций от ФСС – нарушение сроков из-за уверенности нанимателей, что пустую отчетность можно не сдавать.

Размер штрафа определен Законом №212-ФЗ и рассчитывается следующим образом:

Надо учесть, что в форме для ФСС работодатель отчитывается по нескольким видам страхования:

- в связи с материнством и на случай временной нетрудоспособности;

- от несчастных случаев на производстве и профзаболеваний.

Несвоевременная подача персонифицированных сведений карается штрафом в размере 10% от исчисленных взносов в ПФР за соответствующий период. Для просроченного годового отчета базой для штрафа будут платежи в фонд за весь год.

Если своевременно отправленный электронный отчет содержит ошибки и по этой причине не был принят ФСС или ПФР, он считается поданным в срок.

Основной аргумент: в п. 1 ст.46 Закона №212-ФЗ не предусмотрена ответственность за подачу отчета с ошибочными данными. Но свою позицию страхователю придется отстаивать в суде.

Добавить комментарий Отменить ответ

Получите ответ на любой вопрос от наших специалистов

Какой штраф за несвоевременную сдачу 4-ФСС в 2018 году

- по нетрудоспособности работника (больничные листы и декретные для мамочек);

- по травматизму.

- начиная с 5% от начисленных сумм за отчетный период (в нашем случае это квартал);

- до 30% от суммы начисленных взносов за отчетный период;

- не меньше 1 тысячи рублей.

- от 5% от начисленных сумм за квартальный период;

- до 30% от суммы начисленных взносов за отчетный период;

- не меньше 1 тысячи рублей.

Срок сдачи отчета за полугодие нарушен: на бумаге его нужно предоставить до 20 июля.

Период просрочки – менее месяца.

Источник: http://vash-yurist102.ru/shtraf-za-nesvoevremennoe-predostavlenie-bolnichnogo-lista-v-fss-2017-godu-78892/